Marktgröße und Marktanteil – Anatomische Pathologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

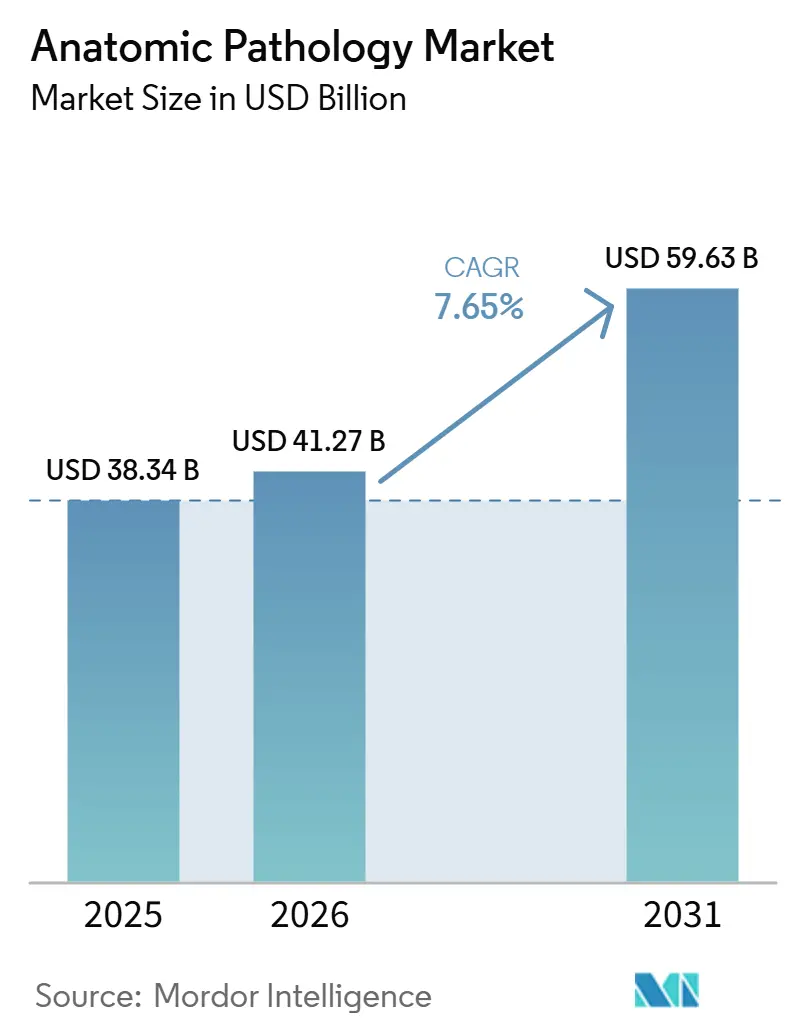

| Marktgröße (2026) | 41.27 Milliarden US-Dollar |

| Marktgröße (2031) | 59.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

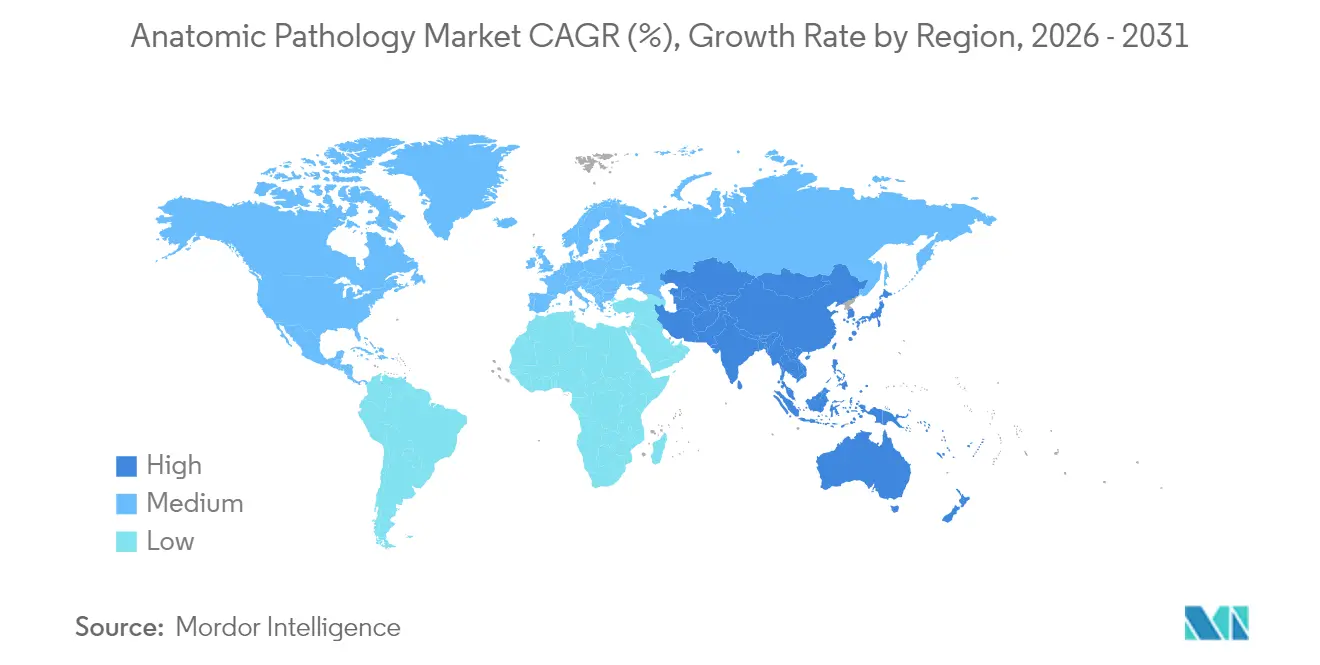

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Anatomische Pathologie von Mordor Intelligence

Die Marktgröße für Anatomische Pathologie wird voraussichtlich von USD 38,34 Milliarden im Jahr 2025 auf USD 41,27 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,65 % über den Zeitraum 2026–2031 USD 59,63 Milliarden erreichen.

Steigende Krebsinzidenz, kontinuierliche Technologie-Upgrades und eine breitere Nutzung der Präzisionsmedizin halten hohe Testvolumina und stetige Kapitalausgaben aufrecht. Krankenhäuser erweitern die gewebebasierte Diagnostik zur Unterstützung onkologischer Programme, während Pharmaunternehmen Begleitdiagnostika in klinische Spätphasenstudien einbetten und damit neue Umsatzschichten schaffen. Digitale Objektträger-Scanner, Laborautomatisierung und künstliche Intelligenz verkürzen die Durchlaufzeiten und gleichen Personalengpässe teilweise aus. Regulierungsbehörden verschärfen Qualitätsanforderungen, beschleunigen jedoch auch die Zulassungen für digitale Pathologie und fördern so eine schnellere Einführung[1]Weltgesundheitsorganisation, "Krebslast steigt," who.int.

Wichtigste Erkenntnisse des Berichts

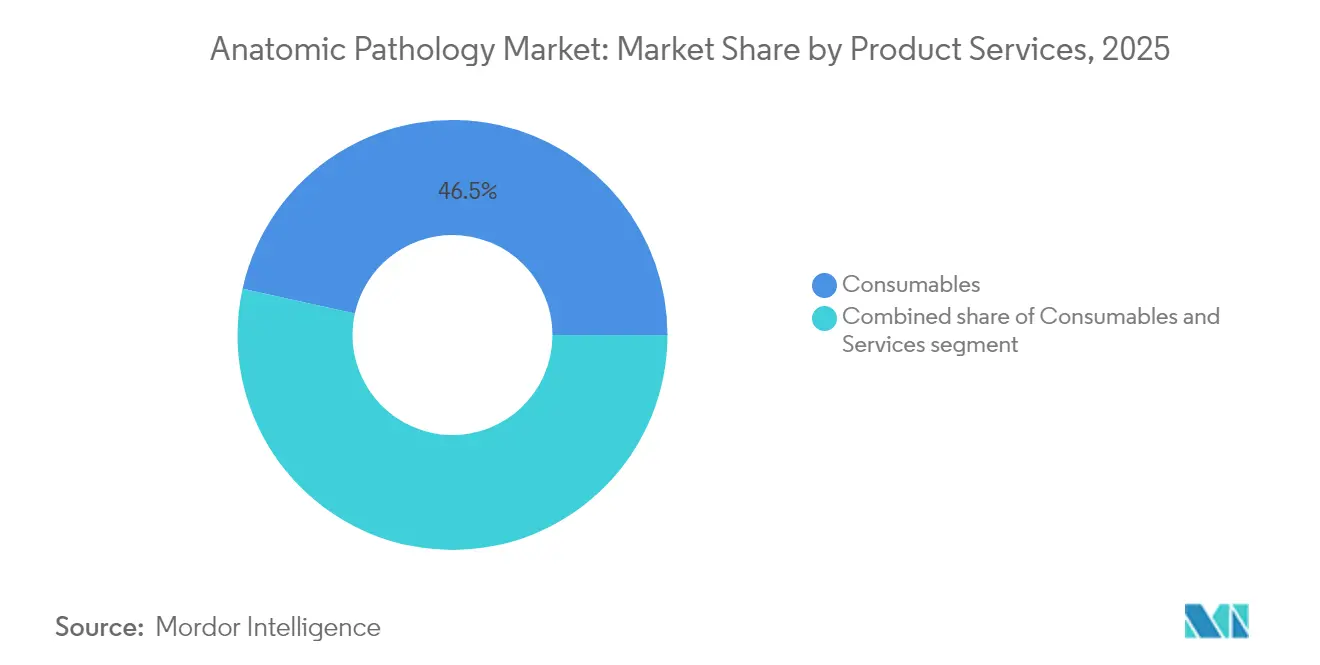

- Nach Produktkategorie führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 46,54 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen.

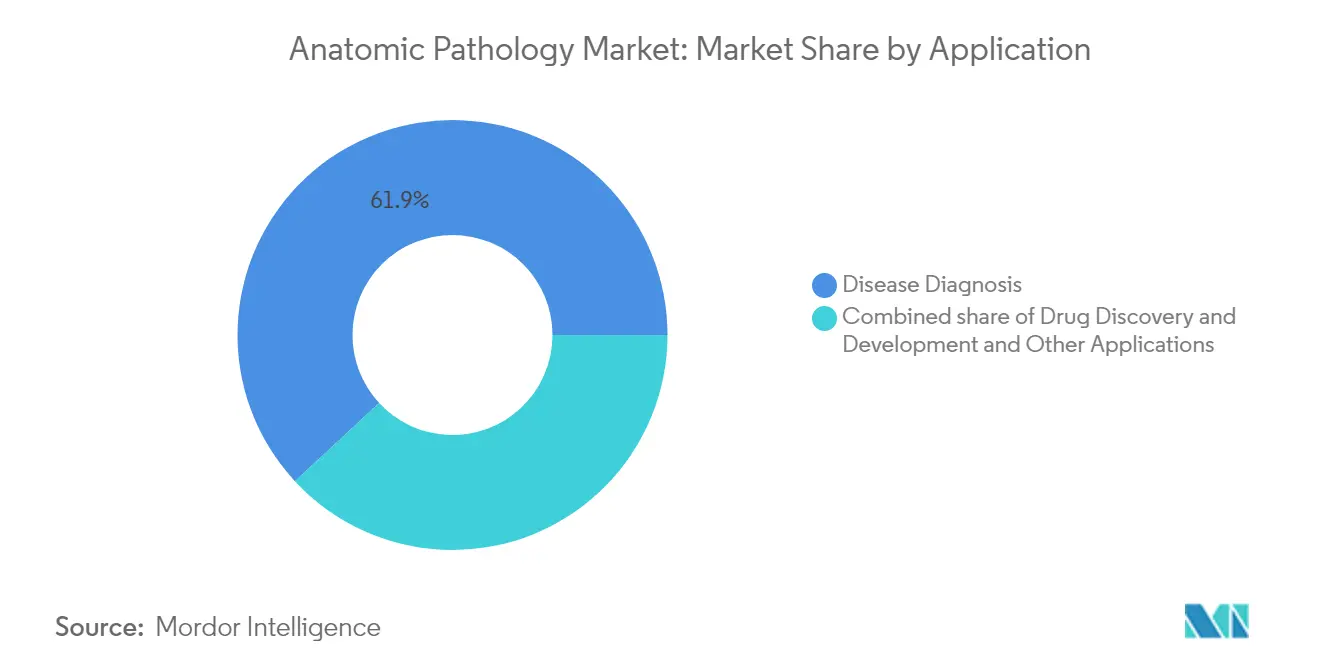

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,90 % des Marktanteils für Anatomische Pathologie auf die Krankheitsdiagnose, während Arzneimittelentdeckung und -entwicklung bis 2031 mit einer CAGR von 11,55 % voranschreitet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Nachfrageanteil von 42,83 %, und Diagnostiklabore verzeichnen die höchste prognostizierte CAGR von 11,12 % bis 2031.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 41,12 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anatomische Pathologie

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Krebs und chronische Krankheiten | +2.1% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Präzisions- und personalisierter Medizin | +1.8% | Nordamerika und Europa führend; Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei pathologischen Instrumenten und Automatisierung | +1.5% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von digitaler Pathologie und künstlicher Intelligenz | +1.3% | Nordamerika und Europa als Kern; Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von molekularer und räumlicher Omics in der Routinehistopathologie | +0.9% | Nordamerika und Europa; selektive Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Telepathologie-Netzwerken in ressourcenarmen Umgebungen | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Krebs und chronische Krankheiten

Weltweit erreichten Krebsfälle im Jahr 2022 die Marke von 20 Millionen, wobei allein Lungenkrebs 2,5 Millionen Diagnosen beisteuerte. Die Amerikanische Krebsgesellschaft prognostiziert für 2025 mehr als 2 Millionen neue Diagnosen in den USA und 618.000 Todesfälle, was die Probenmenge auf einem Aufwärtskurs hält[2]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," cancer.org. Alternde Bevölkerungen in entwickelten Volkswirtschaften und Lebensstiländerungen in aufstrebenden Regionen sorgen für paralleles Wachstum, während Screening-Programme den wirtschaftlichen Nutzen der Früherkennung verdeutlichen. Diese Trends treiben eine anhaltende Nachfrage in den Teilbereichen Histologie, Zytologie und molekulare Subspezialitäten und festigen den Markt für Anatomische Pathologie als unverzichtbare Säule der onkologischen Versorgung.

Wachsende Einführung von Präzisions- und personalisierter Medizin

Begleitdiagnostika stehen heute im Mittelpunkt vieler onkologischer Arzneimitteleinführungen. Im April 2025 erhielt Roche die Breakthrough-Device-Designation für seinen KI-gestützten TROP2-Test, der die Behandlung von nicht-kleinzelligem Lungenkrebs leitet und Immunhistochemie mit digitalen Algorithmen verbindet. Das Human Proteome Project bestätigt die Identifizierung von 93 % der vorhergesagten menschlichen Proteine und erweitert den Biomarker-Pool für zukünftige Assays. Flüssigbiopsie-Plattformen, einschließlich zirkulierender DNA-Fragmentomik, bieten nicht-invasive Optionen mit Nachweisgrenzen unter 0,32 Kopien/µL für HPV-bedingte Krebserkrankungen. Labore investieren daher in Multiplex-Färbung, Sequenzierung der nächsten Generation und Bildanalysesoftware, um diesen medizinorientierten Umsatzstrom zu sichern.

Kontinuierliche technologische Fortschritte bei pathologischen Instrumenten und Automatisierung

Die Vakanzquoten liegen in US-amerikanischen Abteilungen für Anatomische Pathologie bei 10,5 %, während der Mangel an Technologen 20.000–25.000 Stellen umfasst, was Labore dazu veranlasst, Objektträgervorbereitung, Färbung und Eindecken zu automatisieren. Zytogenetiklabore berichten von geringerer Variabilität und höherem Durchsatz, sobald automatisierte Erntegeräte und FISH-Systeme installiert sind. Thermo Fisher Scientific hat sein Automatisierungsportfolio durch die Vereinbarung zur Übernahme der Reinigungs- und Filtrationseinheit von Solventum für USD 4,1 Milliarden im Februar 2025 vertieft und erwartet bis zum fünften Jahr ein Betriebsergebnis von USD 125 Millionen.

Zunehmende Integration von digitaler Pathologie und künstlicher Intelligenz

Die FDA hat in den Jahren 2024–2025 mehrere Ganzobjektträger-Bildgebungssysteme zugelassen, darunter Epredias digitale Plattform und Roches Hochvolumen-Scanner, und damit regulatorische Unsicherheiten für die Primärdiagnose beseitigt. KI-Tools wie Ibex Prostate Detect erzielten einen positiven Vorhersagewert von 99,6 % und identifizierten 13 % der bei manueller Überprüfung übersehenen Krebsfälle. Grundlagenmodelle wie UNI nutzen Millionen annotierter Bilder zur Verfeinerung der Klassifikation und unterstützen breitere pathologische Aufgaben jenseits der Onkologie. Die Einführungsrate liegt derzeit bei 5–10 %, könnte jedoch 90 % erreichen, sobald Erstattung und Remote-Workflows zusammenkommen, um Personalengpässe zu schließen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Akkreditierungsanforderungen | -1.2% | Global; am restriktivsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Pathologen und Histotechnologen | -0.9% | Global; akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Investitions- und Betriebskosten für fortschrittliche Systeme | -0.7% | Asien-Pazifik und andere aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Datenformate und Interoperabilität | -0.4% | Global; beeinträchtigt die Einführung digitaler Pathologie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Akkreditierungsanforderungen

Die endgültige FDA-Regelung zu laborentwickelten Tests, die im Juli 2024 in Kraft trat, beendet jahrzehntelangen Ermessensspielraum bei der Durchsetzung und zwingt Tausende von Assays in den Medizinprodukte-Zulassungsweg mit Anforderungen an Designkontrolle, Meldung unerwünschter Ereignisse und Vormarktzulassung[3]Bundesregister, "Laborentwickelte Tests: Endgültige Regelung," federalregister.gov. Revisionen der Qualitätssystemverordnung harmonisieren mit ISO 13485 und erfordern umfangreiche Dokumentationsaktualisierungen und Audits. In Europa verlangen Leitlinien zur digitalen Pathologie von Fachgesellschaften standardisierte Validierung und Nachhaltigkeit, was Compliance-Kosten verursacht und gleichzeitig die grenzüberschreitende Konsistenz verbessert. US-amerikanische Kostenträger schränken gleichzeitig Netzwerke ein und reduzieren die Erstattung, was den Druck auf kleinere Labore verstärkt.

Mangel an qualifizierten Pathologen und Histotechnologen

Weltweit gibt es 14 Pathologen pro Million Einwohner, doch Afrika zählt weniger als 3 pro Million, was erhebliche regionale Unterschiede verdeutlicht. Die Vakanzquoten in den USA liegen bei 10,5 % mit einer ähnlichen Rentenerwartung von 10 %, während Kalifornien prognostiziert, dass die Vakanzen für klinische Laborwissenschaftler auf 19 % ansteigen werden. Eine breitere Abwanderung im Gesundheitswesen könnte bis 2025 47 % des Laborpersonals abziehen und damit die 14 Milliarden Tests beeinträchtigen, die zwei Drittel der medizinischen Entscheidungen prägen. Begrenzte Exposition während der medizinischen Ausbildung schränkt die Nachwuchspipelines weiter ein und veranlasst Forderungen nach Lehrplanreformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistungen: Verbrauchsmaterialien treiben wiederkehrende Umsatzmodelle an

Verbrauchsmaterialien erzielten im Jahr 2025 einen Umsatzanteil von 46,54 %, da jeder Gewebeblock Reagenzien, Färbemittel und Objektträger benötigt. Steigende Testkomplexität erhöht die Nachfrage nach Premium-Antikörpern und molekularen Kits und unterstützt stetiges inkrementelles Wachstum. Dienstleistungen verzeichnen mit einer CAGR von 10,25 % bis 2031 das schnellste Wachstum, da Outsourcing an Bedeutung gewinnt und spezialisierte molekulare Assays die interne Kapazität übersteigen. Instrumente entwickeln sich im Gleichschritt mit Laborerweiterungen, wobei digitale Scanner und automatisierte Färbegeräte Personalengpässe ausgleichen und die Standardisierung verbessern. Quest Diagnostics stellt fest, dass sofortige digitale Befunde diagnostische Verzögerungen verhindern und die Zusammenarbeit zwischen Pathologen verbessern, was Effizienzgewinne unterstreicht.

Die Marktgröße für Anatomische Pathologie im Bereich Verbrauchsmaterialien wird bis 2031 voraussichtlich USD 27,59 Milliarden erreichen, was 46,27 % des Gesamtwerts entspricht. Im Gegensatz dazu wird erwartet, dass Dienstleistungen am Ende des Prognosehorizonts aufgrund anhaltenden zweistelligen Wachstums 34,20 % der Marktgröße für Anatomische Pathologie ausmachen werden. Verbrauchsmateriallieferanten verfolgen daher Reagenzien-Leasing-Modelle, die wiederkehrende Einnahmen sichern und gleichzeitig die Kapitalbelastung der Kunden verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Krankheitsdiagnose bei gleichzeitiger Beschleunigung der Arzneimittelentwicklung

Die Krankheitsdiagnose machte im Jahr 2025 61,90 % des Umsatzes aus, da jedes chirurgische oder Biopsie-Präparat vor der Behandlung einer Bestätigung bedarf. Krebs bleibt der größte Treiber, da Leitlinien eine molekulare Stratifizierung für gezielte Therapien fordern. Arzneimittelentdeckung und -entwicklung wird voraussichtlich mit einer CAGR von 11,55 % wachsen, da pharmazeutische Pipelines auf die Validierung von Gewebebiomarkern und histopathologiegestützte Sicherheitsstudien angewiesen sind.

Das Segment hielt im Jahr 2025 einen Anteil von 49,60 % der Marktgröße für Anatomische Pathologie bei Immunhistochemie-Kits, was die Testintensität der Onkologie widerspiegelt. Arzneimittelentwicklungsaktivitäten werden bis 2031 voraussichtlich ihren Anteil erhöhen, da räumliche Omics und Multiplex-Bildgebung von der Forschung in den regulierten Einsatz übergehen. Labore richten daher ihr Kapital auf Hochplex-Instrumente und digitale Speicherung aus, um Protokollanforderungen zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausinfrastruktur trifft auf Laborspezialisierung

Krankenhäuser generierten im Jahr 2025 42,83 % der Nachfrage aufgrund integrierter Pathologieeinheiten, die stationäre Chirurgie und onkologische Boards unterstützen. Dennoch übertreffen Diagnostiklabore andere Einrichtungen mit einer CAGR von 11,12 % bis 2031, unterstützt durch Skalierung, Automatisierung und überregionale Logistik. Referenzlabore sichern sich große Impfstoff- oder Begleitdiagnostik-Verträge, während akademische Zentren die translationale Forschung und Expertise bei seltenen Erkrankungen anführen.

Krankenhausbudgets bevorzugen zunehmend das Outsourcing molekularer Tests, wenn das Fallvolumen keine eigene Plattform rechtfertigt. Diagnostiklabore erweitern daher Kuriernetzwerke und Remote-Befundungsportale, die Klinikern Antworten am nächsten Tag liefern und den Marktanteilstrend der Anatomischen Pathologie hin zu spezialisierten Anbietern aufrechterhalten. Personalengpässe beschleunigen diesen Wandel, insbesondere in ländlichen oder Städten der dritten Kategorie, wo das Angebot an Labortechnologen gering ist.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 41,12 % aufgrund hoher Krebsvorsorgeraten, etablierter Erstattungssysteme und früher digitaler Einführung. Die US-amerikanischen Gesundheitsausgaben übersteigen USD 4 Billionen, und die Pathologie beeinflusst zwei Drittel der klinischen Entscheidungen, was die Dienstleistungsnachfrage festigt. Personalförderprogramme der Amerikanischen Gesellschaft für Klinische Pathologie konzentrieren sich auf Stipendienfinanzierung und Erstattungsinteressenvertretung, obwohl Vakanzen im zweistelligen Bereich verbleiben.

Asien-Pazifik liefert die schnellste CAGR von 9,31 % bis 2031. Chinas Gesundheitsausgaben erreichten im Jahr 2022 8,53 Billionen Yuan und könnten bis 2030 20 Billionen Yuan übersteigen, was den Laborausbau in Provinzzentren ankurbelt. Japan integriert KI-Bildgebung in routinemäßige pathologische Arbeitsabläufe, um manuelle Ermüdung zu reduzieren, und Indiens Diagnostikketten expandieren in Städte der vierten Kategorie, um die Nachfrage nach Vorsorgetests zu erschließen. Telepathologie-Pilotprojekte verbinden entfernte Krankenhäuser mit zentralen Laboren und verbessern den Zugang, ohne Infrastruktur zu duplizieren.

Europa zeigt eine stetige Einführung, da digitale Objektträgerstandards und Qualitätsrahmen unter der Europäischen Gesellschaft für Pathologie an Dynamik gewinnen. Nur 3 % der britischen Abteilungen berichten von vollständiger Personalbesetzung, was die Dringlichkeit für automatisierte Eindeckgeräte und KI-Triagetools schafft. Naher Osten & Afrika und Südamerika hinken bei großen Instrumenteninvestitionen hinterher, doch mobile Objektträger-Scanner und Cloud-Portale verbreiten sich und ermöglichen eine schrittweise Teilnahme am Markt für Anatomische Pathologie.

Wettbewerbslandschaft

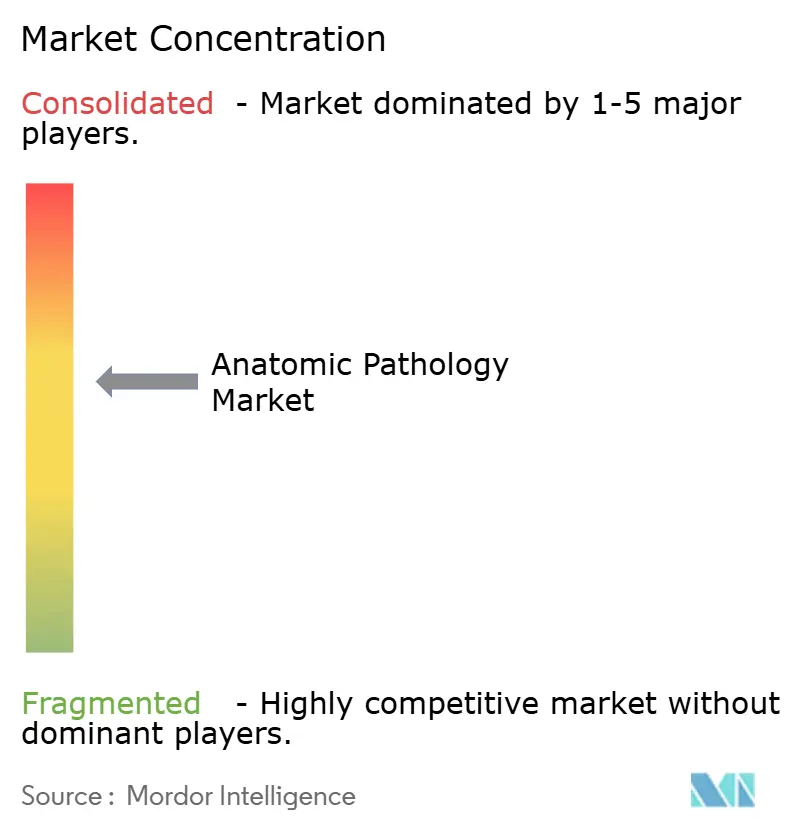

Der Sektor ist mäßig konsolidiert. Roche, Danahers Leica Biosystems und Thermo Fisher Scientific bündeln Instrumente, Reagenzien und Software in geschlossene Ökosysteme, die den Verbrauchsmaterialabsatz sichern. Danaher erzielte im Jahr 2023 einen Umsatz von USD 23,9 Milliarden mit erheblichem Diagnostikanteil und entwickelt gemeinsam mit der Stanford University intelligente Mikroskopie für die automatisierte Zellklassifikation. Thermo Fishers USD 4,1 Milliarden Übernahme von Solventum stärkt die Filtrations- und Bioproduktionssegmente, während der USD 3,1 Milliarden Olink-Deal die Proteomik erweitert und Synergien mit Gewebeassays schafft.

Aufstrebende Unternehmen konzentrieren sich auf cloud-natives Objektträgermanagement und KI. Ibex Medical Analytics erhielt die FDA-Zulassung für Prostatakrebs-Algorithmen, die bei kleinen drüsigen Foci die manuelle Überprüfung übertreffen. Microsofts GigaPath wendet Großsprachmodell-Techniken auf Gigapixel-Bilder an und deutet auf eine fachübergreifende Expansion hin. Investitionen fließen eher in Software als in Hardware, obwohl integrierte Anbieter schnell Partnerschaften eingehen, um Algorithmen in Scanner-Ökosysteme einzubinden, wie bei Leicas Finanzierung von Indica Labs für eine kombinierte Aperio-HALO AP-Lösung zu sehen ist.

Auch Labore konsolidieren sich. Quest Diagnostics und Sonic Healthcare fügen Spezialzentren hinzu mit dem Ziel, hochkomplexe Tests zu dominieren, während lokale Krankenhauslabore die schnelle Histologie behalten. Automatisierungslieferanten nutzen Reagenzienbündelung und verwaltete Dienstleistungen, um Margen in einem preissensiblen Umfeld zu schützen.

Marktführer in der Anatomischen Pathologie

Thermo Fisher Scientific Inc.

Quest Diagnostics Incorporated

F. Hoffmann-La Roche Ltd.

Laboratory Corporation of America Holdings

Agilent Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher Scientific gab Pläne bekannt, Teile seiner Diagnostiksparte für rund USD 4 Milliarden zu veräußern, was eine Portfolioneuausrichtung signalisiert.

- Mai 2025: Roche brachte den Elecsys PRO-C3-Test auf den Markt, der den Leberfibrosestatus innerhalb von 18 Minuten liefert und den Bedarf an invasiven Biopsien reduziert.

- April 2025: Roche erhielt die FDA-Breakthrough-Device-Designation für das Ventana TROP2 RxDx-Gerät, die erste KI-gestützte Begleitdiagnostik bei Lungenkrebs.

- März 2025: Die FDA ließ Epredias digitale Pathologielösung für die Primärdiagnose chirurgisch-pathologischer Objektträger zu.

- Februar 2025: Thermo Fisher Scientific vereinbarte die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für USD 4,1 Milliarden mit dem Ziel, bis zum fünften Jahr ein bereinigtes Betriebsergebnis von USD 125 Millionen zu erzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für anatomische Pathologie als den weltweiten Umsatz aus Instrumenten (Mikrotome, Gewebeprozessoren, Kryostaten, automatische Färbegeräte, Ganzobjektträger-Scanner), Verbrauchsmaterialien (Reagenzien, Antikörper, Sonden, Kits) und professionellen Dienstleistungen, die zur Untersuchung menschlicher Gewebe und Zellen für Diagnose, Forschung und Arzneimittelentwicklung eingesetzt werden.

Der Klarheit halber schließen wir veterinärpathologische Arbeitsabläufe und eigenständige klinisch-chemische Tests aus unserem Untersuchungsbereich aus.

Segmentierungsübersicht

- Nach Produkt und Dienstleistungen

- Instrumente

- Verbrauchsmaterialien

- Dienstleistungen

- Nach Anwendung

- Krankheitsdiagnose

- Krebs

- Infektionskrankheiten

- Andere Erkrankungen

- Arzneimittelentdeckung und -entwicklung

- Präklinische Toxikologie

- Begleitdiagnostika

- Biomarker-Validierung

- Andere Anwendungen

- Krankheitsdiagnose

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Forschungslabore

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprechen mit Pathologen, Laborleitern, Reagenzienvertreibern und Digitalscanner-Lieferanten in Nordamerika, Europa, Asien-Pazifik und ausgewählten Schwellenmärkten. Ihr Feedback verfeinert typische Objektträgerdurchsätze, Reagenzienverbrauchsmuster und Scanner-Preispunkte und hilft uns, Annahmen aus Sekundärquellen zu bestätigen und bei Bedarf anzupassen.

Desk Research

Wir kartieren zunächst das Labor- und Herstelleruniversum anhand offener Quellen wie dem WHO-IARC-Krebsregister, SEER-Inzidenzdateien, Eurostat-Tabellen zu Gesundheitsausgaben und UN-Comtrade-Codes für Histologiegeräte. Anschließend reichern wir diese Basisdaten mit Praxisleitlinien des College of American Pathologists, begutachteten Fachzeitschriften und auf Volza erfassten Beschaffungsbekanntmachungen an. Unternehmens-10-Ks, in Dow Jones Factiva sichtbare Krankenhausausschreibungen und Finanz-Snapshots in D&B Hoovers ermöglichen uns die Gegenprüfung von Stücklieferungen, Preisveränderungen und neuen Standorteröffnungen. Unser Team schichtet diese Erkenntnisse, um Prävalenztrends, Verschiebungen im installierten Bestand und Handelsströme zu ermitteln, die das Ausgangsmodell verankern. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen haben die Validierung unterstützt.

Marktgrößenbestimmung & Prognose

Wir wenden einen Top-down-Ansatz an, der mit Krebsinzidenz, Biopsie-Volumina und Autopsieraten beginnt, die anschließend in Objektträgerzahlen und Ausgaben pro Objektträger umgerechnet werden, um den jährlichen Nachfragepool zu bemessen. Lieferanten-Rollups, Kanalprüfungen und stichprobenartige ASP × Volumen liefern Bottom-up-Plausibilitätsprüfungen, die Lücken schließen, wo Handelsdaten begrenzt sind. Schlüsselvariablen wie Biopsiewachstum, Reagenzienpreisverschiebungen, Scanner-Penetration, Erstattungsrevisionen und digitale Adoption fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Wo Länderdaten spärlich sind, werden Quoten aus demografisch ähnlichen Ländern imputiert und anschließend im Rahmen von Experten-Rückrufen bestätigt.

Datenvalidierung & Aktualisierungszyklus

Wir führen Anomalieprüfungen, Varianzschwellenwerte und mehrstufige Analysten-Reviews vor der Freigabe durch. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie wegweisenden FDA-Zulassungen. Ein abschließender Durchlauf kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für anatomische Pathologie Verlässlichkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, weil Anbieter unterschiedliche Produktkörbe, geografische Aufteilungen, Modellrhythmen und Krebsprävalenz-Annahmen wählen. Unsere disziplinierte Abgrenzung, jährliche Aktualisierung und zweigleisige Validierung geben Entscheidungsträgern einen ausgewogenen Mittelpunkt, auf den sie sich verlassen können.

Zu den wichtigsten Lücken-Treibern in anderen Studien zählen eine engere Produktabdeckung, die Scanner-Hardware ausschließt, die Abhängigkeit von Anbieterumsatz-Extrapolationen ohne Labordurchsatz-Prüfungen sowie Währungsumrechnungen, die die Inflation außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 38,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 32,9 Mrd. (2024) | Global Consultancy A | Schließt Scanner aus; verwendet Handelsdaten von 2023; zweijährliche Aktualisierung |

| USD 35,5 Mrd. (2024) | Industry Analysis Firm B | Anbieterumsatz-Rollup; begrenzte Labore in Schwellenmärkten; statische FX-Ausgangsbasis |

Diese Vergleiche zeigen, wie Mordor Intelligence breite Abdeckung, jährliche Aktualisierungen und transparente Variablen kombiniert, um eine verlässliche Ausgangsbasis zu liefern, die für die strategische Planung nachvollziehbar und reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anatomische Pathologie?

Der Markt beläuft sich im Jahr 2026 auf USD 41,27 Milliarden und wird bis 2031 voraussichtlich USD 59,63 Milliarden erreichen.

Welche Produktgruppe hält den größten Marktanteil in der Anatomischen Pathologie?

Verbrauchsmaterialien führen mit einem Umsatzanteil von 46,54 % im Jahr 2025 aufgrund ihrer wiederkehrenden Nachfrage bei jedem gewebebasierten Test.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Gesundheitsausgaben, zunehmende Krebsinzidenz und Investitionen in digitale Labore erzeugen eine CAGR von 9,31 % bis 2031.

Wie prägen Personalengpässe die Technologieeinführung?

Vakanzquoten von über 10 % veranlassen Labore, Automatisierung, digitale Scanner und KI zu installieren, um Durchsatz und Diagnosegenauigkeit aufrechtzuerhalten.

Welche Rolle spielen Begleitdiagnostika beim Marktwachstum?

Die Abhängigkeit der Pharmaindustrie von biomarkergesteuerten Studien und gezielten Therapien treibt eine CAGR von 11,55 % im Segment Arzneimittelentdeckung und -entwicklung an.

Welche jüngsten FDA-Maßnahmen haben die Nutzung digitaler Pathologie beschleunigt?

Zulassungen für Epredias Ganzobjektträger-System und Ibex Prostate Detect KI im Jahr 2025 schaffen regulatorisches Vertrauen für die primäre digitale Diagnose.

Seite zuletzt aktualisiert am: