Marktgröße und Marktanteil für Anastomosegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 5.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anastomosegeräte von Mordor Intelligence

Die Marktgröße für Anastomosegeräte wird im Jahr 2026 auf USD 4,33 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 4,11 Milliarden mit Projektionen für 2031, die USD 5,63 Milliarden zeigen, mit einer CAGR von 5,37 % über den Zeitraum 2026–2031. Die beständige Nachfrage nach zuverlässigen Gewebeverbindungslösungen in der kardiovaskulären, gastrointestinalen und bariatrischen Chirurgie verankert diese Expansion. Der Wachstumsimpuls ergibt sich aus der raschen Einführung robotergestützter Verbinder, der zunehmenden Verwendung von bioabsorbierbaren Materialien und Hydrogel-Materialien sowie stabilen Eingriffszahlen bei alternden Bevölkerungen. Hersteller lenken F&E-Budgets auf KI-gestützte Klammerplattformen und nahtlose Magnetgeräte, die schnellere Heilung und weniger Leckagen versprechen. Gleichzeitig verlagert sich die Versorgung in den ambulanten Bereich, was ambulante Chirurgiezentren (ASCs) dazu veranlasst, leichte Einwegsysteme zu spezifizieren, die die Durchlaufzeit verkürzen. Rückrufe und Preisdruck im Rahmen der wertorientierten Versorgung dämpfen jedoch die gesamte Umsatzbeschleunigung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten chirurgische Klammergeräte mit einem Anteil von 40,78 % am Markt für Anastomosegeräte im Jahr 2025, während Kompression und Magnetringe & -klammern bis 2031 voraussichtlich mit einer CAGR von 7,55 % expandieren werden.

- Nach Verwendung entfielen 67,92 % der Marktgröße für Anastomosegeräte im Jahr 2025 auf Einwegartikel; wiederverwendbare Plattformen verzeichnen bis 2031 eine CAGR von 7,24 %.

- Nach Gerätetechnologie hielten manuelle Systeme im Jahr 2025 einen Umsatzanteil von 47,76 %, während robotergestützte und automatisierte Verbinder bis 2031 eine CAGR von 8,88 % erzielen sollen.

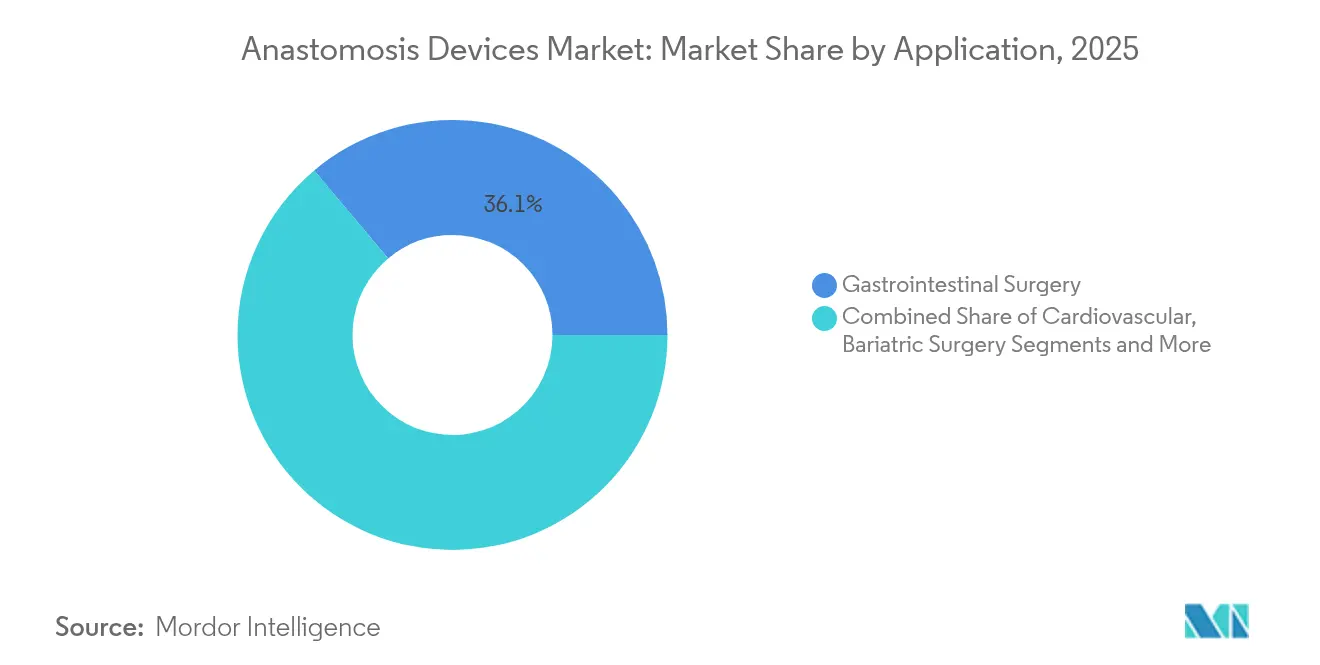

- Nach Anwendung trug die gastrointestinale Chirurgie 36,12 % des Umsatzes von 2025 bei; bariatrische und metabolische Eingriffe zeigen mit einer CAGR von 9,04 % bis 2031 die schnellste Entwicklung.

- Nach Endnutzer erfassten Krankenhäuser 68,74 % des weltweiten Umsatzes im Jahr 2025, während für ASCs eine CAGR von 8,33 % bis 2031 prognostiziert wird.

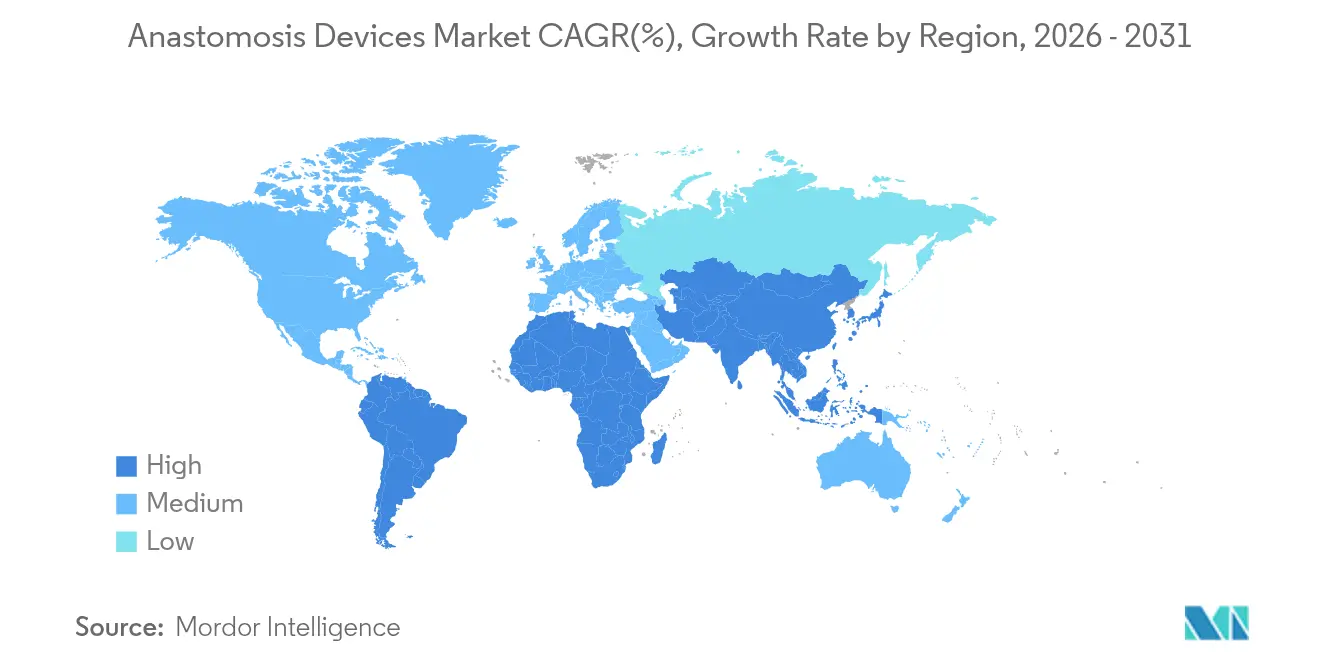

- Nach Region dominierte Nordamerika mit 38,12 % des Umsatzes von 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,55 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Anastomosegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Operationsvolumen und zunehmende Belastung durch chronische Krankheiten | +1.2% | Global, am stärksten in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von minimalinvasiven Klammerungs- und Dichttechnologien | +0.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum holt schnell auf | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei chirurgischen Klammerungs- und Nahtgeräten | +0.8% | Global, F&E-Zentren in den USA, Deutschland, China | Mittelfristig (2–4 Jahre) |

| Entstehung nahtloser Magnet- & Nitinol-Kompressionsgeräte | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Roboterunterstützung ermöglicht automatisierte Gefäßanastomose | +0.7% | Nordamerika & EU, Ausweitung auf Premium-Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fokus auf wertorientierte Versorgung bei postoperativen Komplikationen | +0.5% | Nordamerika führend, EU folgend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Operationsvolumen und zunehmende Belastung durch chronische Krankheiten

Chirurgische Eingriffe nehmen weiter zu, da die Bevölkerung altert und sich Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen sowohl in entwickelten als auch in aufstrebenden Regionen ausbreiten. CMS schlug 2025 ASC-Zahlungen in Höhe von USD 7,4 Milliarden vor – USD 202 Millionen mehr als 2024 – und fügte 20 weitere Eingriffe zur ASC-Liste hinzu, was auf einen höheren Falldurchsatz hindeutet.[1]Centers for Medicare & Medicaid Services, "CMS veröffentlicht den vorgeschlagenen Medicare-Zahlungsplan für 2025," ascfocus.orgBariatrische Einzelanastomose-Techniken wie SADI-S haben bei chinesischen Patientengruppen eine vollständige Diabetes-Remission erzielt und unterstreichen die Wirksamkeit und Nachfrage der Eingriffe. Jeder zusätzliche Fall führt zu mehreren Gewebeverbindungen und erhöht damit den Einheitenverbrauch von Produkten aus dem Markt für Anastomosegeräte. Parallel dazu erweitern robotische Plattformen die Eignung für komplexe gastrointestinale Rekonstruktionen und steigern indirekt das Gerätevolumen. Krankenhäuser und ASCs gleichermaßen füllen daher ihre Bestände an Kreisklammergeräten, Linearsägen und Magnetringen auf, um mit dem Fallzahlenwachstum Schritt zu halten.

Zunehmende Einführung von minimalinvasiven Klammerungs- und Dichttechnologien

Laparoskopische und robotische Arbeitsabläufe reduzieren das Trauma und verkürzen die Erholung, sodass Chirurgen zunehmend motorisierte Klammergeräte, intelligente Dichtstoffe und artikulierende Nachladungen bevorzugen. ETHICONs ECHELON-Motorisiertesklammergerät reduzierte Blutungskomplikationen um 73 % und Leckagen um 85 % gegenüber manuellen Vergleichsprodukten. Das SureForm von Intuitive Surgical verfügt über eine 120°-Artikulation sowie SmartFire-Gewebesensortechnologie, die gleichmäßigen Klemmdruck und Klammerbildung gewährleistet.[2]Intuitive Surgical, "SureForm-Klammergerät mit SmartFire," intuitive.com Diese Leistungsgewinne rechtfertigen Premiumpreise und helfen dem Markt für Anastomosegeräte, ein mittleres einstelliges Wachstum aufrechtzuerhalten. Das Anlegervertrauen ist offensichtlich, da Lexington Medical Wachstumskapital anzog, um den Vertrieb seiner minimalinvasiven Klammergeräte auf 35 Länder auszuweiten. Die Konvergenz von Robotik und intelligenter Befestigung erhöht die technischen Eintrittsbarrieren für Spätneueinsteiger, verbessert jedoch die klinischen Ergebnisse.

Technologischer Fortschritt bei chirurgischen Klammerungs- und Nahtgeräten

Innovationen zielen nun auf transformative Fortschritte bei der Leckageminderung und der Arbeitsablaufeffizienz ab, statt auf inkrementelle Anpassungen. Medtronics EEA-Kreisklammergerät mit Tri-Staple-Technologie lieferte 80 % weniger Leckagen und 140 % höhere Perfusion als konkurrierende Systeme. KI-gesteuerte Software wie ColonPRO verbesserte die Polypendetektionsgenauigkeit bei der Koloskopie um 9 %, was auf ähnliche Gewinne bei der intraoperativen Anastomosequalität hindeutet. Forscher haben zudem bioabbaubare vaskuläre Klammergeräte im 3D-Druckverfahren hergestellt, die an die Patientenanatomie angepasst werden, was maßgeschneiderte Implantate vorwegnimmt. Sensorgestützte Klemmen liefern bereits Echtzeit-Kompressionsmetriken, die Chirurgen helfen, Auslöseentscheidungen feinabzustimmen. Gemeinsam festigen diese Verbesserungen die langfristige Nachfrage nach Premium-Systemen im Markt für Anastomosegeräte.

Entstehung nahtloser Magnet- & Nitinol-Kompressionsgeräte

Magnetische Kompression und Nitinol-Ringe richten Geweberänder ohne permanente metallische Klammern neu aus. GI Windows Medical erhielt den FDA-Durchbruchsstatus für ein selbstbildendes Magnetgerät für die Dünndarmanastomose, was seinen Weg zur kommerziellen Markteinführung beschleunigt.[3]GI Windows Medical, "US-amerikanische FDA gewährt Durchbruchsbezeichnung für selbstbildendes magnetisches Kompressionsgerät," gsmedtech.com Das MagDI-System erhielt später eine Klasse-II-Zulassung für die Erstellung von Duodeno-Ileal-Bypässen und validierte damit die regulatorische Akzeptanz von Magnetgeräten. Das Formgedächtnis von Nitinol ermöglicht selbstexpandierende Kuppler, die gleichmäßigen Druck ausüben, wenn das Gewebe anschwillt, und so eine leckagefreie Heilung fördern. Aufkommende bioabbaubare Magnete minimieren das Fremdkörperrisiko weiter, sobald die Heilung abgeschlossen ist. Chirurgen betrachten diese nahtlosen Systeme nun als attraktive Lösungen für empfindliche pädiatrische, bariatrische und Transplantationsfälle und stärken so die Fachnachfrage im Markt für Anastomosegeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verlagerung zu kathetergestützten Alternativen mit Reduzierung der CABG-Volumina | -0.8% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Einwegkosten von fortschrittlichen Klammergeräten/Verbindern | -0.6% | Global; akut in kostensensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Gerätefehlfunktionen und Rückrufe beeinflussen das Vertrauen der Chirurgen | -0.4% | Global; regulatorische Aufmerksamkeit in den USA/EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte klinische Evidenz verlangsamt Zulassungen bioabsorbierbarer Klebstoffe | -0.3% | Global, variierende regulatorische Schwellenwerte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu kathetergestützten Alternativen mit Reduzierung der CABG-Volumina

Perkutane Koronarinterventionen und TAVR behandeln nun koronare und valvuläre Erkrankungen, die einst dem offenen Bypass vorbehalten waren, und reduzieren das chirurgische Fallvolumen. Der kardiovaskuläre Umsatz von Boston Scientific stieg im ersten Quartal 2025 um 26,2 % aufgrund der Nachfrage nach interventioneller Kardiologie. Medtronics Evolut FX+ erhielt die FDA-Zulassung mit verbessertem Koronarzugang und lenkt Patienten weiter von chirurgischen Transplantationen ab. Gefäßchirurgen in reifen Märkten benötigen daher weniger vaskuläre Klammergeräte und Kuppler, was ein wertvolles Segment des Marktes für Anastomosegeräte dämpft. Schwellenländer sind nach wie vor auf CABG angewiesen, da die Katheterlab-Infrastruktur begrenzt ist, was den Rückgang teilweise ausgleicht.

Hohe Kapital- und Einwegkosten von fortschrittlichen Klammergeräten/Verbindern

Die Betriebsbudgets bleiben angespannt, da die Erstattungsgewinne hinter der Inflation zurückbleiben. Eine Studie zeigte, dass robotisches Klammern bis zu EUR 1.500–2.000 pro Fall kosten kann, verglichen mit EUR 54 für manuelles Nähen. Die CMS-Anpassung der ASC-Rate um 2,6 % für 2025 bietet nur bescheidene Entlastung. Krankenhäuser testen Echtzeit-Kosten-Dashboards, die die thorakoskopischen Einwegausgaben um 22,7 % reduzierten. Hohe Anschaffungs- und fallbezogene Kosten verlangsamen die Einführung von Verbindern der nächsten Generation, insbesondere in Ländern mit mittlerem Einkommen, und dämpfen die Umsatzsteigerung im Markt für Anastomosegeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendung: Einwegartikel bleiben dominant, während Wiederverwendbare an Boden gewinnen

Einwegartikel sicherten sich 2025 67,92 % des Marktanteils für Anastomosegeräte, getrieben durch den Komfort der Nullaufbereitung und strenge Infektionskontrollprotokolle. Krankenhäuser schätzen den berechenbaren Durchlauf und die vereinfachte Logistik, insbesondere wenn ein hohes Fallvolumen die Zentralsterilisationsabteilungen belastet. Viele Einrichtungen integrieren Einweg-Klammergeräte in Eingriffspakete, was die Einrichtung und Bestandsverfolgung rationalisiert. Jedoch drängen verstärkte Umweltprüfung und Budgetkontrolle die Beschaffungsteams zu wiederverwendbaren Ladern und verstärkten Nachladekassetten. Die Gruppe der Wiederverwendbaren wächst mit einer CAGR von 7,24 % und spiegelt die Reifung der Niedrigtemperatursterilisation und validierter Reinigungsabläufe wider. Hochvolumen-ASCs berechnen nun niedrigere Gesamtbetriebskosten, wenn die Fallzahlen bestimmte Break-even-Werte überschreiten, was die Aussichten des Segments verbessert.

Chirurgen äußerten anfangs Bedenken hinsichtlich der Zuverlässigkeit wiederverwendbarer Backen und Klingenkanten, doch die iterative Ingenieursarbeit liefert nun Zyklusanzahlen von mehr als 50 Sterilisationen ohne Beeinträchtigung der Klammernaht. Kapitalkaufmodelle mit herstellerverwalteten Beständen mildern die Einführungshürden weiter. Während Einwegartikel den Markt für Anastomosegeräte im Prognosezeitraum weiterhin dominieren werden, werden Zwei-Spur-Strategien, die Einweg-Nachladungen mit wiederverwendbaren Griffen kombinieren, immer häufiger, insbesondere in umweltbewussten Einrichtungen in Europa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Klammergeräte führen, Kompressionsgeräte beschleunigen sich

Klammergeräte generierten 40,78 % des Umsatzes von 2025 und bleiben die Standardwahl dank jahrzehntelanger Ergebnisdaten und der Vertrautheit der Chirurgen. Moderne Linearschnitt- und Kreisvarianten verfügen über dreireihige Klammern, variabel höhengeschlossene Ambosskonstruktionen und verfeinerte Messerklingen, die den Gewebewiderstand minimieren. Wettbewerbsorientiertes Benchmarking zeigt, dass ETHICON PROXIMATE-Linearschneider 34 % höhere Leckdruckschwellen im Vergleich zu alternativen Marken erzielen. Kontinuierliche Verbesserungen sichern eine anhaltende Nachfrage in kolorektalen, bariatrischen und thorakalen Fachrichtungen und verankern den Wert für etablierte Lieferanten.

Kompressions- und Magnetringe & -klammern, obwohl derzeit umsatzmäßig kleiner, übertreffen andere Kategorien mit einer CAGR von 7,55 % bis 2031. FDA-Durchbruchsbezeichnungen signalisieren klinisches Versprechen, und frühe Studien zeigen niedrigere entzündliche Profile und die Eliminierung zurückgebliebener Hartmetallartefakte. Nahtlose Kompression spricht pädiatrische Chirurgen und Transplantationschirurgen an, die Wachstumsanpassung und minimale Implantatbelastung priorisieren. Erfolgsgeschichten in Tiermodellen und ersten klinischen Studien am Menschen bereiten den Boden für eine breitere Erstattungsgenehmigung und fördern neuen Schwung im Markt für Anastomosegeräte.

Nach Gerätetechnologie: Manuell bleibt bestehen, Robotik nimmt zu

Manuelle Systeme bewahrten 2025 einen Umsatzanteil von 47,76 %, da direktes taktiles Feedback nach wie vor unschätzbar wertvoll für die Anpassung von Bisentiefe und -spannung über heterogenes Gewebe ist. Chirurgen schätzen auch die Möglichkeit, Blutungen unmittelbar nach dem Auslösen zu beheben, eine Nuance, die für die Automatisierung noch schwierig ist. Motorisierte Klammergeräte überbrücken Komfort und Chirurgenkontrolle, indem sie die Druckkraft reduzieren, was insbesondere bei langen bariatrischen Hülsen vorteilhaft ist.

Robotergestützte Verbinder sind mit einer CAGR von 8,88 % das am schnellsten wachsende Segment, dank präziser Artikulation und datenreicher Schnittstellen. Das da Vinci SureForm bietet 120°-Artikulation und ermöglicht tiefe Beckenanastomosen ohne erneutes Einspiegeln. Automatisierte Verbinder werden nun in Studien erprobt, mit dem Ziel, den Abstand zwischen Bissen zu standardisieren und eine perfekte Lumenpausrichtung sicherzustellen. Obwohl kapitalintensiv, ziehen diese Innovationen führende akademische Zentren an, die frühe Adoptionskurven im Markt für Anastomosegeräte verankern.

Nach Material: Metallische Zuverlässigkeit wird durch Bioabbaubare herausgefordert

Metallische Rahmen – hauptsächlich Edelstahl, Titan und Nitinol – bildeten 2025 53,91 % des Umsatzes aufgrund ihrer Festigkeit und Korrosionsbeständigkeit. Das Formgedächtnis von Nitinol ermöglicht es Kupplern, sich sanft auszudehnen und Kanten auszurichten, ohne dass Chirurgen eine Mikroverwaltung durchführen müssen. Dennoch birgt die Permanenz von Metall langfristige Artefaktbedenken bei der Bildgebung und wachstumsbedingte Komplikationen in der Pädiatrie. Folglich steigen bioabbaubare Polymere und Hydrogel-Verbundwerkstoffe mit einer CAGR von 8,72 % und bieten vorübergehende Unterstützung, die sich nach Abschluss der Heilung auflöst. Von Meerestieren inspirierte Hydrogel-Barrieren zeigten verbesserte Vaskularisierung und reduzierte Adhäsionen in tierischen Anastomosen. Fortschritte in der Verarbeitung erhöhen die mechanischen Schwellenwerte und helfen Bioabbaubaren, die metallische Vorherrschaft im Markt für Anastomosegeräte zu besetzen.

Polymeralternativen wie PEEK und Polypropylen bedienen Nischen, in denen Radioluzenz die postoperative Bildgebung erleichtert. Medikamentenfreisetzende Schichten, die entzündungshemmende Wirkstoffe oder Wachstumsfaktoren freisetzen, vertiefen die Differenzierung. Da Lieferanten skalierbare Extrusions- und 3D-Drucklinien sichern, schrumpfen die Stückpreisunterschiede zu Metall, was Bioabbaubare kommerziell attraktiv macht.

Nach Anwendung: Gastrointestinale Dominanz, bariatrischer Schwung

Die gastrointestinale (GI) Chirurgie beanspruchte 2025 36,12 % des Umsatzes und profitiert von hohen Eingriffszahlen bei kolorektalem Krebs, Morbus Crohn und Colitis ulcerosa. Mehrkvadranten-Resektionen benötigen häufig zwei oder mehr Anastomosen, was die Geräteanzahl pro Fall multipliziert. Verbesserte Erholungsprotokolle priorisieren leckagefreie Klammernahtlinien, um kostspielige Wiedereinweisungen zu vermeiden und sichern eine stetige Nachfrage nach Premium-Nachladungen im Markt für Anastomosegeräte in diesem Segment.

Bariatrische und metabolische Operationen expandieren am schnellsten mit einer CAGR von 9,04 %, angetrieben durch die globale Adipositasprävalenz. Sleeve-Gastrektomie und SADI-S-Eingriffe sind jeweils auf lange Klammernahtlinien plus eine kritische Duodeno-Ileal-Verbindung angewiesen. Frühe chinesische Erfahrungen berichteten von nullleckabezogener Sterblichkeit und stärkten so das Vertrauen der Chirurgen. Schwellenländer mit steigenden BMI-Profilen erstatten nun bariatrische Chirurgie und erweitern das adressierbare Volumen. Kardiovaskuläre, Organtransplantations- und Dialysezugangsbereiche bleiben wichtige, aber langsamer wachsende Domänen, die häufig Spezialverbinder mit Premium-Durchschnittsverkaufspreisen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser bleiben Anker, ASCs überholen das Wachstum

Krankenhäuser absorbierten 2025 68,74 % des weltweiten Umsatzes und spiegeln ihre Rolle bei hochakuten Rekonstruktionen, Traumata und Transplantationsfällen wider, die breite Gerätekataloge erfordern. Zentralisierter Einkauf verhandelt Mengenrabatte und fördert die Standardisierung von Lieferanten. Ausbildungsstipendiaten werden auch mit markeneigenen Systemen vertraut gemacht und stärken so die institutionelle Loyalität im Markt für Anastomosegeräte.

ASCs hingegen preschen mit einer CAGR von 8,33 % voran, da Zahler die stationären Erstattungen senken. Der CMS-Vorschlag für 2025 erhöht die ASC-Zahlungen auf USD 7,4 Milliarden und fügt 20 Eingriffe zur gedeckten Liste hinzu. Chirurgen schätzen schnellere Umläufe und Patientenzufriedenheit, während Betreiber den niedrigeren Einrichtungsoverhead schätzen. Gerätehersteller entwickeln nun kompakte, steril verpackte Kits, die auf die ASC-Grundrisse zugeschnitten sind, und umwerben dieses Wachstumssegment. Auf bariatrische oder kolorektale Versorgung spezialisierte Fachkliniken diversifizieren die Kanäle weiter und setzen fortschrittliche Materialien ein, um Ergebnisse zu differenzieren.

Geografische Analyse

Nordamerika kontrollierte 2025 38,12 % des weltweiten Umsatzes, gestützt durch konzentrierte F&E-Cluster, frühe Technologieeinführung und robuste Erstattungswege. FDA-Durchbruchs- und 510(k)-Programme beschleunigen die Markteinführungszeit für neuartige Kompressionsgeräte, während große integrierte Gesundheitsnetzwerke schnelle Einführungen über mehrere Bundesstaaten hinweg ermöglichen. Dennoch übt wertorientierter Einkauf Abwärtsdruck auf den Preis aus, was Lieferanten zwingt, Evidenz für reduzierte Wiedereinweisungen und Leckraten zu betonen, um die Marge zu halten.

Europa folgt mit starker, aber unterschiedlicher Nachfrage, die durch nationale Beschaffungsregeln und die erhöhte Evidenzhürde der Medizinprodukteverordnung geprägt ist. Deutschland und Frankreich fördern die Einführung robotischer Klammergeräte aufgrund hoher Krankenhauskapitalbudgets, während südeuropäische Systeme Kosteneffizienz priorisieren. Die regulatorische Divergenz nach dem Brexit erfordert separate britische Zertifizierungen, verlängert die Einführungszeiträume und dämpft moderat das kurzfristige Wachstum im Markt für Anastomosegeräte.

Der asiatisch-pazifische Raum verzeichnet mit 8,55 % bis 2031 die schnellste CAGR, dank steigender verfügbarer Einkommen, Infrastrukturausbau und staatlicher Gesundheitsinvestitionen. Die retrospektive Analyse von 827 robotischen SADI-S-Patienten in einem chinesischen Zentrum zeigte vergleichbare Komplikationsraten wie beim Magenbypass und bestätigte lokale Kompetenzniveaus. Japans überalternde Bevölkerung fordert leckagesichere vaskuläre und GI-Anastomosen, während Südkoreas Medizintourismus-Cluster modernste Klammergeräte einsetzen, um ausländische Patienten anzuziehen. Indien führte 2024 einen Marketing-Verhaltenskodex ein, was eine reifende Regulierungsaufsicht signalisiert, die multinationale Marktteilnehmer ermutigt. Unterschiedliche Einkommensniveaus erzeugen eine parallele Nachfrage nach Premium-Roboternachladungen und wirtschaftlichen manuellen Klammergeräten und erweitern so den Fußabdruck des Marktes für Anastomosegeräte.

Wettbewerbslandschaft

Der Markt für Anastomosegeräte ist mäßig konsolidiert. Medtronic, Johnson & Johnson und Boston Scientific nutzen umfangreiche Patentbestände, globale Serviceteams und wiederkehrende Nachladeumsätze, um Krankenhausverträge zu sichern. Boston Scientifics USD 1,26 Milliarden umfassende Übernahme von Silk Road Medical stärkte seine Position im neurovaskulären Zugang und kombinierte Schlaganfallpräventionsgeräte mit Anastomoseexpertise. Merit Medicals USD 120 Millionen umfassender Kauf von Biolife erweiterte sein hämostatisches Sortiment und verbesserte ergänzende Angebote für die postanastomotische Versorgung.

Technologische Differenzierung prägt die Aussichten von Neueinsteigern. Phraxis erhielt im Mai 2025 die FDA-Zulassung für seinen Endoforce Connector, einen minimalinvasiven Fistelkuppler für den Dialysezugang, was zeigt, wie Nischeninnovationen etablierte Marktteilnehmer herausfordern können. GI Windows und Ossio beeilen sich, klinische Daten für Magnet- bzw. bio-integrative Klammern zu sichern und positionieren sich als Disruptoren. Gleichzeitig verfolgen große Strategische Ökosystem-Ansätze: Karl Storz stimmte der Übernahme von Asensus Surgical zu und brachte digitale Laparoskopieeinblicke ein, die sich mit Klammerportfolios verbinden.

Regionale Hersteller steigen ebenfalls auf. Chinesische OEMs, unterstützt durch inländische Beschaffungsquoten, bieten kostenwettbewerbsfähige manuelle Klammergeräte an und gewinnen mittelständische Krankenhäuser. Indische Unternehmen betonen wiederverwendbare Plattformen, die auf Nachhaltigkeitsvorgaben ausgerichtet sind. Die Wettbewerbsintensität umfasst somit Premium-Technologiekämpfe und preisgetriebene Auseinandersetzungen und gewährleistet, dass die Innovationspipelines über den Prognosehorizont hinweg robust bleiben.

Marktführer für Anastomosegeräte

Medtronic plc

Johnson & Johnson

Baxter

B. Braun SE

Boston Scientific Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Johnson & Johnson MedTech stellte ein chirurgisches Klammergerät vor, das für komplexe Gewebeschichten entwickelt wurde, mit dem Ziel, Leckagen an herausfordernden GI-Stellen zu reduzieren.

- Mai 2025: Phraxis Inc. erhielt die FDA-Zulassung für seinen Endoforce Connector für venöse Dialyseanastomose, der chirurgische Präparation vermeidet und das Trauma reduziert.

- Mai 2025: Merit Medical schloss den USD 120 Millionen umfassenden Kauf von Biolife ab und fügte StatSeal- und WoundSeal-hämostatische Produkte seinem Portfolio hinzu.

- Mai 2025: Lexington Medical sicherte sich Wachstumsfinanzierung von Ampersand Capital Partners, um sein minimalinvasives Klammerportfolio in 35 Ländern zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Anastomosegeräte als Umsätze auf Herstellerebene mit Klammern, Nahtmaterial, Clips, Ringen, Dichtungsmitteln und automatisierten Systemen, die zur Herstellung chirurgischer Verbindungen bei kardiovaskulären, gastrointestinalen, bariatrischen und anderen Eingriffen verwendet werden. Nach Angaben von Mordor Intelligence umfassen die Werte neue Einweg- und wiederverwendbare Geräte, die an Krankenhäuser und ambulante Zentren weltweit verkauft werden.

Ausschluss vom Geltungsbereich: Veterinärmedizinische Geräte, Trainingsgeräte und Wundverschlusssets für den Hausgebrauch fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Verwendung

- Einwegartikel

- Wiederverwendbar

- Nach Produkttyp

- Chirurgische Klammergeräte

- Chirurgisches Nahtmaterial

- Chirurgische Dichtstoffe & Klebstoffe

- Kompressions- / Magnetringe & -klammern

- Nach Gerätetechnologie

- Manuell

- Motorisiert

- Robotergestützte / Automatisierte Verbinder

- Nach Material

- Metallisch (Edelstahl, Titan, Nitinol)

- Polymer (PP, ABS, PEEK)

- Bioabbaubar / Hydrogel

- Nach Anwendung

- Kardiovaskuläre Chirurgie

- Gastrointestinale Chirurgie

- Bariatrische & Metabolische Chirurgie

- Organtransplantation & Dialysezugang

- Sonstiges (Thorakal, Neurochirurgie, Urologie)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten praktizierende Chirurgen, führende Unternehmen der Sterilgutaufbereitung und Händler in Nordamerika, Europa und im asiatisch-pazifischen Raum, um Annahmen über den Durchsatz zu testen, die durchschnittlichen Verkaufspreise einzugrenzen und die Akzeptanz robotergestützter Klammerungstechnologien zu überprüfen.

Desk Research

Wir haben Verfahrenspools und Geräteströme anhand von öffentlichen Tier-1-Quellen wie den OECD-Gesundheitsstatistiken, dem Globalen Gesundheitsobservatorium der WHO, den stationären DRG-Dateien des CMS, den chirurgischen Registern von Eurostat und der MAUDE-Rückrufdatenbank der US-amerikanischen Gesundheitsbehörde FDA, in der Mengen- und Sicherheitssignale verankert sind, kartiert. Fachverbände wie das American College of Surgeons sowie Patentanalysen von Questel halfen uns, die Innovationsgeschwindigkeit und Materialverschiebungen zu messen.

10-Ks von Unternehmen, IPO-Prospekte, Investorendecks und über Volza extrahierte Zollversanddaten lieferten Preiskorridore und Anhaltspunkte für die Handelsrichtung, bevor sie in unsere Arbeitsblätter eingingen. Die oben genannten Quellen veranschaulichen den Umfang der Schreibtischstudie; viele zusätzliche Referenzen trugen zur Validierung und Klärung bei.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion des weltweiten Volumens an größeren Operationen, aufgeteilt nach Fachgebieten, bildete die Ausgangsbasis für 2025 und wurde durch selektive Bottom-Up-Anbieter-Roll-ups untermauert. Zu den Kernvariablen gehören die Anzahl der weltweiten Operationen, der Anteil der kardiovaskulären Chirurgie, die Einwegpenetration, der Medianpreis der Geräte, die Häufigkeit von Rückrufen und die Investitionsbudgets der Krankenhäuser. Multivariate Regression gepaart mit Szenarioanalyse projiziert jeden Treiber, während exponentielle Glättung die historischen Reihen entwickelt. Auf Interviews basierende Bereiche überbrücken alle verbleibenden Datenlücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden vor der Freigabe auf Anomalien überprüft, von Kollegen begutachtet und von einem externen Experten kontrolliert. Wir aktualisieren das Modell alle zwölf Monate und geben Zwischenrevisionen heraus, wenn Rückrufe, Richtlinienänderungen oder größere Fusionen den Markt wesentlich verändern.

Warum Mordors Anastomosegeräte Baseline Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, was auf nicht übereinstimmende Bereiche, Preisniveaus und Aktualisierungsrhythmen zurückzuführen ist.

Wir legen den Schwerpunkt auf die Einnahmen der Hersteller, einen klar definierten Verfahrenskorb und jährliche Aktualisierungen, um unsere Zahlen mit Echtzeitsignalen zu synchronisieren. Zu den wichtigsten Unterschieden zu anderen Veröffentlichungen gehören die Einbeziehung der Nachfrage aus dem Veterinärbereich, alte Verfahrenskombinationen oder Krankenhauseinkaufspreise anstelle von Fabrikwerten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,11 MRD. USD | Mordor Intelligence | keine |

| 4,42 MRD. USD | Regionale Beratung A | Einschließlich tierärztlicher Nachfrage und Einzelhandelsaufschlägen |

| 3,57 MRD. USD | Fachzeitschrift B | Nutzt 2019 Prozeduren-Mix und geringeren disposablen Anteil |

| USD 5,35 B (2024) | Globale Unternehmensberatung C | Anwendung von Krankenhauseinkaufspreisen und optimistischer ASP-Inflation |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, die transparenten Variablen und die häufigen Aktualisierungen von Mordor eine ausgewogene, wiederholbare Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Anastomosegeräte bis 2031 voraussichtlich erreichen?

Der Markt für Anastomosegeräte wird bis 2031 voraussichtlich USD 5,63 Milliarden bei einer CAGR von 5,37 % erreichen.

Welches Produktsegment führt derzeit den Umsatz an?

Chirurgische Klammergeräte führen mit 40,78 % des weltweiten Umsatzes im Jahr 2025 aufgrund umfangreicher klinischer Validierung und der Vertrautheit der Chirurgen.

Warum sind ambulante Chirurgiezentren für das zukünftige Wachstum wichtig?

ASCs weiten die Fallvolumina rasch aus und es wird prognostiziert, dass die Gerätekäufe mit einer CAGR von 8,33 % wachsen werden, da mehr Eingriffe in die ambulante Versorgung verlagert werden.

Welche geografische Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,55 % bis 2031, gestützt durch Infrastrukturinvestitionen und steigende Prävalenz chronischer Erkrankungen.

Welche Technologietrends gestalten den Wettbewerb neu?

Robotergestützte Klammerung, KI-gestützte Führung und nahtlose magnetische Kompressionsgeräte differenzieren Plattformen der nächsten Generation und ziehen Investitionen an.

Seite zuletzt aktualisiert am: