Marktgröße und Marktanteil des Systems zur extrakorporalen Membranoxygenierung (ECMO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

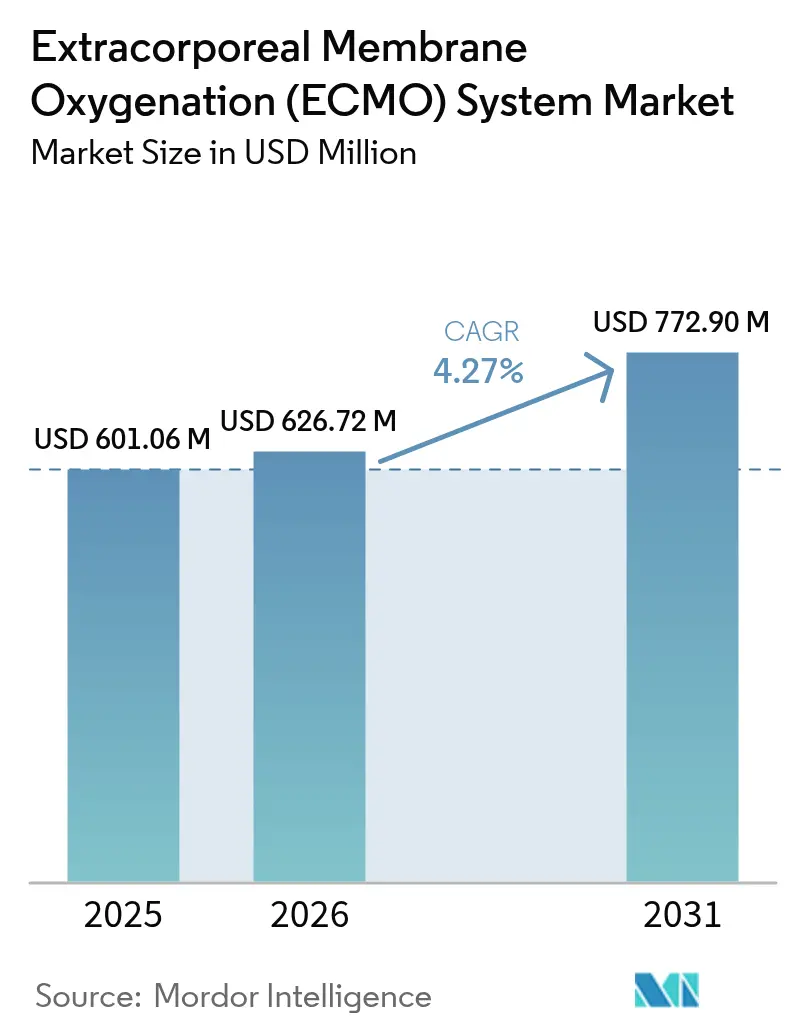

| Marktgröße (2026) | 626.72 Millionen US-Dollar |

| Marktgröße (2031) | 772.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

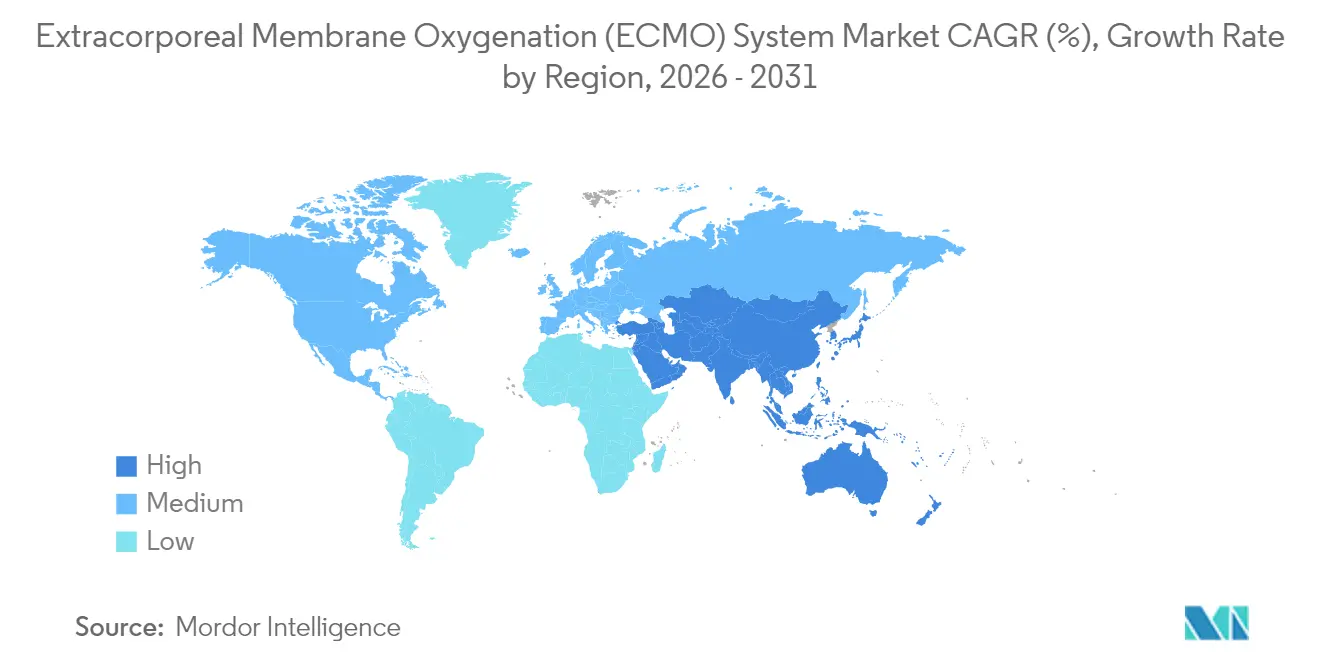

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Systems zur extrakorporalen Membranoxygenierung (ECMO) von Mordor Intelligence

Die Marktgröße für Systeme zur extrakorporalen Membranoxygenierung wird voraussichtlich von USD 601,06 Millionen im Jahr 2025 auf USD 626,72 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,27 % über den Zeitraum 2026–2031 USD 772,9 Millionen erreichen. Die Nachfrage bleibt stabil, da ECMO die kritische Lücke zwischen konventioneller Beatmung oder kardiopulmonalem Bypass und einer endgültigen Erholung oder Transplantation schließt. Der jüngste Wandel von sperrigen Konsolen hin zu leichten, transportfähigen Einheiten hat das klinische Einsatzfenster für die Unterstützung erweitert und ermöglicht es mehr Zentren, ECMO-Teams in Notfall- und perioperativen Umgebungen zu mobilisieren. Steigende Überlebensnachweise beim akuten Atemnotsyndrom bei Erwachsenen, der Erfolg der extrakorporalen kardiopulmonalen Reanimation (ECPR) und ausgereifte Erstattungsregelungen in Hocheinkommensländern stützen ein vorhersehbares Umsatzwachstum. Parallel dazu bauen Schwellenländer in Rekordgeschwindigkeit moderne Intensivstationen auf, ein Trend, der das Verfahrensvolumen steigert und lokale Fertigungspartnerschaften beschleunigt.

Wichtigste Erkenntnisse des Berichts

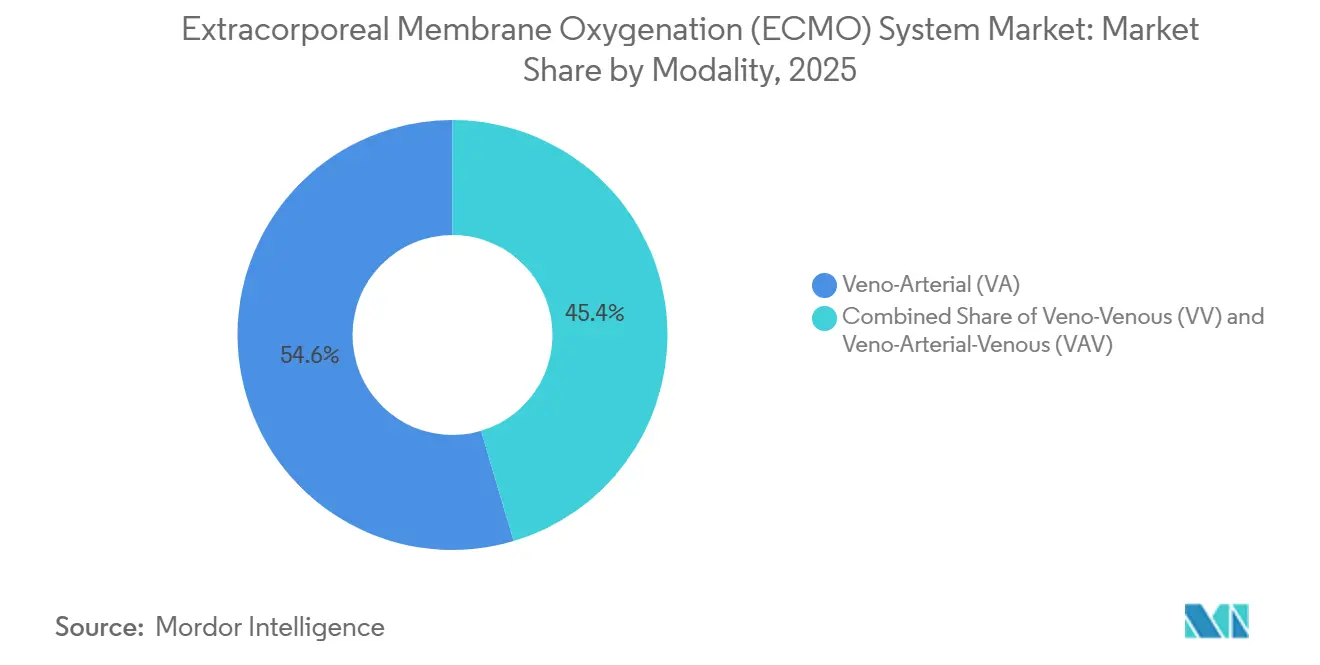

- Nach Modalität hielt veno-arterielles ECMO im Jahr 2025 einen Marktanteil von 54,60 % am Markt für extrakorporale Membranoxygenierung-Systeme, während veno-venöses ECMO bis 2031 einen CAGR von 10,40 % verzeichnen soll.

- Nach Komponente erfassten Oxygenatoren im Jahr 2025 29,60 % der Marktgröße für extrakorporale Membranoxygenierung-Systeme; Konsolen- und Pumpenplattformen sollen bis 2031 mit einem CAGR von 11,80 % expandieren.

- Nach Anwendung entfiel im Jahr 2025 auf Atemversagen ein Anteil von 43,20 % an der Marktgröße für extrakorporale Membranoxygenierung-Systeme, wobei ECPR mit einem CAGR von 13,40 % bis 2031 der am schnellsten wachsende Anwendungsfall ist.

- Nach Endnutzer dominierten Tertiärkrankenhäuser im Jahr 2025 mit einem Umsatzanteil von 80,30 %, während Fach- und Herz-Thorax-Kliniken im gleichen Zeitraum voraussichtlich einen CAGR von 12,30 % verzeichnen werden.

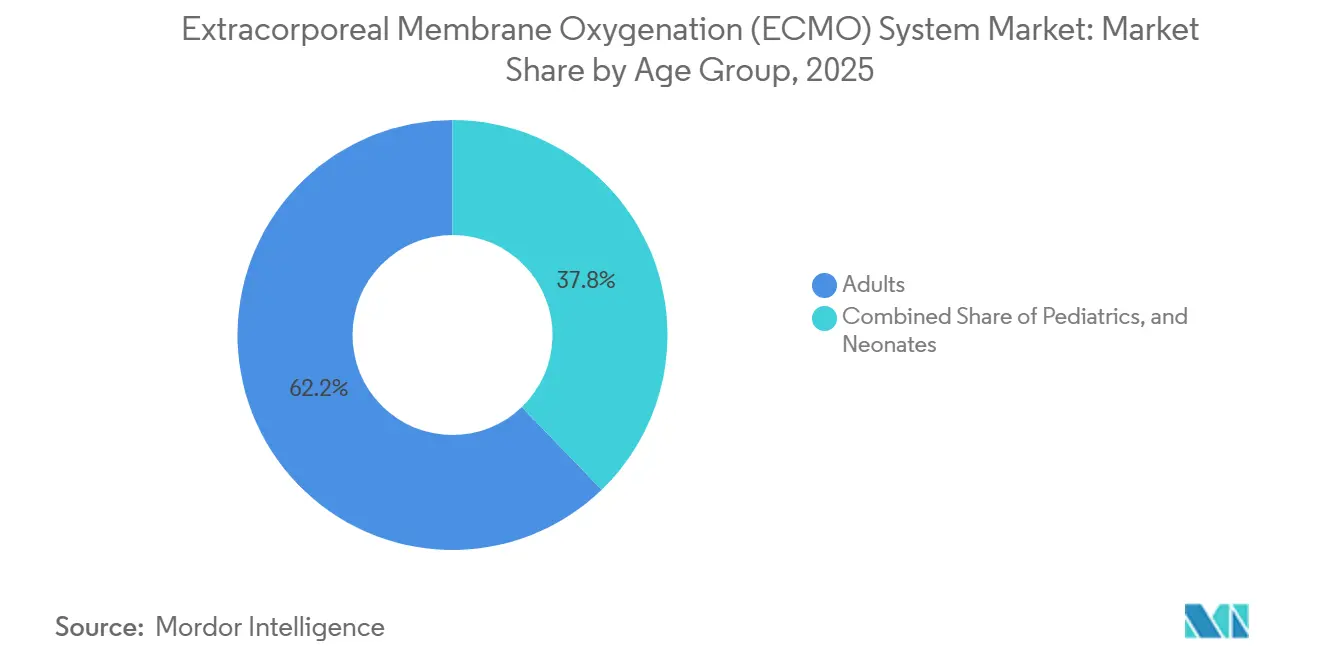

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 62,20 % des Marktanteils für extrakorporale Membranoxygenierung-Systeme, während die pädiatrische Kohorte bis 2031 voraussichtlich mit einem CAGR von 11,00 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,40 %; Asien-Pazifik soll mit einem CAGR von 10,30 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Systeme zur extrakorporalen Membranoxygenierung (ECMO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Inzidenz schwerer akuter kardiopulmonaler Insuffizienz | +1.2% | Global, stärker in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Innovationen, die kompakte, integrierte ECMO-Plattformen liefern | +0.8% | Nordamerika und EU führend, Übernahme in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ausweitung von Erstattungs- und Finanzierungsmechanismen in entwickelten Märkten | +0.6% | Nordamerika und EU, selektiv Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Schnelles Wachstum fortschrittlicher Intensivstationsinfrastruktur in bevölkerungsreichen Schwellenländern | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Evidenzbasis, die verbesserte Überlebensraten und Kosteneffizienz belegt | +0.5% | Global, evidenzgetrieben zuerst | Langfristig (≥4 Jahre) |

| Formelle Aufnahme von ECMO in Leitlinien für die Intensivmedizin | +0.4% | Global, leitliniengetriebene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Inzidenz schwerer akuter kardiopulmonaler Insuffizienz

Alternde Gesellschaften, sitzende Lebensweisen und eine höhere Prävalenz chronischer Erkrankungen erzeugen einen stetigen Strom von Patienten, die trotz optimierter konventioneller Behandlung zu refraktärem Herz- oder Lungenversagen fortschreiten. COVID-19 hat die Rolle von ECMO hervorgehoben, als Beatmungsstrategien physiologische Grenzen erreichten, und Register berichten weiterhin über anhaltende ARDS-Fallzahlen, die eine extrakorporale Unterstützung erfordern. Gleichzeitig setzen immer mehr Zentren veno-arterielle Kreisläufe bei kardiogenem Schock nach Myokardinfarkt ein, was die Nutzung sowohl in entwickelten als auch in Entwicklungsregionen weiter steigert.

Kontinuierliche technologische Innovationen, die kompakte, integrierte ECMO-Plattformen liefern

Moderne Geräte integrieren Pumpen, Sensoren und Touchscreen-Oberflächen in schlanke Wagen, die neben dem Bett oder im Krankenwagen Platz finden. Medtronics VitalFlow-System arbeitet mit nur 40 mL Füllvolumen und liefert dennoch vollständige Erwachsenenflüsse und integriertes Gasaustauschmonitoring. Magnetisch gelagerte Pumpen minimieren die Hämolyse, während KI-basierte Dashboards Gerinnselbildung und neurologische Ereignisse mit hoher Genauigkeit vorhersagen. Diese Fortschritte verkürzen die Lernkurve und machen den Transport zwischen Einrichtungen sicherer, was den Markt für extrakorporale Membranoxygenierung-Systeme erweitert.

Ausweitung von Erstattungs- und Finanzierungsmechanismen in entwickelten Märkten

Klarere Kodierungen und gebündelte Zahlungen existieren nun für stationäre ECMO in den Vereinigten Staaten (MS-DRG-003 nationaler Satz USD 152.947)[1]Centers for Medicare & Medicaid Services, "FY 2024 IPPS Final Rule," cms.gov. Mehrere europäische Kostenträger haben seitdem ihre Tarifpläne angeglichen, während Japan und Südkorea ECMO in nationale Fonds für katastrophale Erkrankungen einbeziehen. Vorhersehbare Erstattungen senken das finanzielle Risiko für Krankenhäuser und katalysieren Kapitalinvestitionen und Personaleinstellungen.

Schnelles Wachstum fortschrittlicher Intensivstationsinfrastruktur in bevölkerungsreichen Schwellenländern

China, Indien, Indonesien und Saudi-Arabien bauen Unterdruckräume und ECMO-fähige Intensivstationen in neuen Tertiärkrankenhäusern, die durch öffentlich-private Partnerschaften finanziert werden. Regierungen priorisieren den Technologietransfer und ermutigen Anbieter, Schlauchsets und Servicezentren zu lokalisieren, was Ausfallzeiten und Importzölle reduziert. Der Markt für extrakorporale Membranoxygenierung-Systeme profitiert daher von einer doppelten Nachfrage: Verfahrenswachstum und Ausrüstungslokalisierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an ausgebildetem Perfusions- und Intensivpflegepersonal | −1.1% | Global, akut in Schwellenländern | Kurzfristig (≤2 Jahre) |

| Komplexe, langwierige regulatorische Compliance für Klasse-III-Geräte | −0.8% | Global, streng in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Klinische Komplikationen und medikolegale Risiken | −0.6% | Klagehäufige Märkte, hauptsächlich Nordamerika | Langfristig (≥4 Jahre) |

| Hohe Kapital-, Verbrauchsmaterial- und Lebenszykluskosten | −0.7% | Kostensensible Umgebungen, insbesondere einkommensschwaches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an ausgebildetem Perfusions- und Intensivpflegepersonal

Weltweit erreichte der Pflegemangel im Jahr 2025 5,9 Millionen Stellen, und die Pipeline für ECMO-Spezialisten ist noch enger, da die Zertifizierung mindestens 2 Jahre Intensivstationserfahrung erfordert[3]Internationaler Rat der Pflegenden, "2025 State of the World's Nursing," icn.ch. Simulationsbasierte Lehrpläne verkürzen die Weiterbildung, doch Schwellenländer haben nach wie vor Schwierigkeiten, Talente zu gewinnen oder zu halten. Von Pflegepersonal geleitete ECMO-Programme haben die Personalbudgets in einigen US-amerikanischen Zentren um 52 % reduziert, sind jedoch auf eine robuste institutionelle Unterstützung angewiesen.

Klinische Komplikationen und medikolegale Risiken

Blutungen, Thrombosen, Schlaganfälle und Infektionen stellen weiterhin Herausforderungen dar, treiben die Haftpflichtprämien in Nordamerika in die Höhe und fördern eine defensive Praxis. KI-gesteuerte Frühwarnmodule können die Gefahrenraten mindern, doch Prozesskosten schrecken kleinere Krankenhäuser nach wie vor davon ab, Programme zu starten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Schneller respiratorischer Fokus erweitert den Fallmix

Veno-arterielles ECMO behielt im Jahr 2025 54,60 % des Marktes für extrakorporale Membranoxygenierung-Systeme, was seine doppelte Herz-Lungen-Unterstützungsvielseitigkeit widerspiegelt. Das Verfahrensvolumen steigt in Schock- und chirurgischen Entwöhnungsszenarien stetig an, doch der für veno-venöse Konfigurationen erwartete CAGR von 10,40 % signalisiert eine Verlagerung hin zur reinen respiratorischen Rettung. Die Marktgröße für extrakorporale Membranoxygenierung-Systeme für veno-venöse Kreisläufe soll bis 2031 USD 358,7 Millionen erreichen, da Erkenntnisse aus COVID-19 die ARDS-Behandlungsalgorithmen neu ausrichten. Zentren setzen nun „waches ECMO” ein, um Patienten mobilisiert und extubiert zu halten, was das Risiko beatmungsassoziierter Pneumonien reduziert und gleichzeitig die Intensivstationsaufenthalte verkürzt.

Veno-arteriell-venöse (VAV) Hybride behandeln komplexe gemischte Versagen, bleiben jedoch eine Nische, da die Kanülierung komplex und der Überwachungsaufwand hoch ist. Registeranalysen stellen in Frage, ob zusätzliche Überlebensgewinne die höheren Blutungsrisiken rechtfertigen, eine Debatte, die die kurzfristige Übernahme wahrscheinlich dämpfen wird. Dennoch könnten Innovationen bei Doppellumenkanülen und der linksventrikulären Entlastung das VA-ECMO-Wachstum durch eine erleichterte hämodynamische Steuerung neu beleben.

Nach Komponente: Integration steigert Pumpen-Konsolen-Umsätze

Oxygenatoren sicherten sich im Jahr 2025 einen Umsatzanteil von 29,60 % aufgrund wiederkehrender Austausche alle 5–7 Tage, doch Konsolen und Zentrifugalpumpen sollen mit einem CAGR von 11,80 % expandieren, da Krankenhäuser auf All-in-One-Workstations aufrüsten. Anbieter integrieren nun Gasmischer, Temperaturregelung und hämodynamische Dashboards und steigern so effektiv die Umsätze bei Austauschzyklen. Die Marktgröße für extrakorporale Membranoxygenierung-Systeme für Pumpen soll bis 2031 USD 282,3 Millionen erreichen, wobei magnetisch gelagerte Laufräder Hämolyse und Wartungsausfallzeiten reduzieren.

Neuartige Doppelkammer-Gasaustauscher, die auf Wandsauerstoffleitungen verzichten, könnten die Infrastrukturkosten auf Intensivstationen senken und ressourcenarme Umgebungen erschließen. Biokompatible Polymerbeschichtungen verringern die Thrombozytenaktivierung, verlängern die Lebensdauer des Oxygenators und senken die Verbrauchsmaterialkosten – eine Verschiebung, die die Nachmarkterlöse leicht schmälern, aber die Gesamtakzeptanz steigern könnte.

Nach Anwendung: ECPR wächst am schnellsten

Atemversagen repräsentierte im Jahr 2025 43,20 % der Gesamtverfahren, verankert durch etablierte ARDS-Protokolle. Dennoch steigt die extrakorporale kardiopulmonale Reanimation jährlich um 13,40 %, da städtische Rettungsdienst-Teams mobile ECMO-Wagen erproben, die innerhalb von 60 Minuten nach dem Kollaps Flüsse einleiten. Der Marktanteil für extrakorporale Membranoxygenierung-Systeme, der mit ECPR verbunden ist, könnte bis 2031 15,80 % übersteigen, wenn die in Pilotstudien beobachteten Überlebensgewinne in multizentrischen Studien bestätigt werden.

Anwendungsfälle bei Herzversagen bleiben in Brücken-zur-Transplantation- und Post-Kardiotomie-Szenarien stabil und halten 32,70 % des Umsatzes. Kombinierte Organunterstützungsstrategien, die ECMO mit kontinuierlicher Nierenersatztherapie verbinden, gewinnen an Aufmerksamkeit, da die Prävalenz von Multiorganversagen zunimmt.

Nach Altersgruppe: Pädiatrisches Wachstum beschleunigt sich

Erwachsenenfälle machen nach wie vor 62,20 % der Gesamtnutzung aus; die pädiatrische und neonatale Nachfrage steigt jedoch mit einem CAGR von 11,00 %, da zweckgebaute Minikreisläufe mit 15 mL Füllvolumen auf den Markt kommen. Prädiktive KI-Module, die auf das Risiko der neurologischen Entwicklung abgestimmt sind, helfen Klinikern, Flüsse und Antikoagulation bei Kindern zu titrieren. Im Jahr 2024 veröffentlichte nationale pädiatrische ECMO-Leitlinien haben dazu beigetragen, Kanülierungsprotokolle zu vereinheitlichen, und regionale Transportteams ermöglichen ländliche Überweisungen ohne Verzögerung der Einleitung.

Langzeitnachsorgen verfolgen nun neurokognitive Ergebnisse bis zu fünf Jahre lang und generieren Belege, die eine frühere Intervention bei angeborenen Herzerkrankungen unterstützen. Diese Daten stärken die Einwilligungsraten der Eltern und ermutigen Spender, spezialisierte pädiatrische ECMO-Betten zu finanzieren.

Nach Endnutzer: Spezialisierte Zentren steigern die Effizienz

Tertiärkrankenhäuser erzielten im Jahr 2025 80,30 % des Umsatzes, da multidisziplinäre Teams und eine 24/7-Perfusionsabdeckung Voraussetzungen für eine sichere ECMO sind. Klinische Volumen-Ergebnis-Studien bestätigen, dass die Sterblichkeit sinkt, wenn Zentren mehr als 30 Durchläufe pro Jahr überschreiten, was die Zentralisierung verstärkt. Fach- und Herz-Thorax-Kliniken wachsen zwar kleiner, aber mit 12,30 % pro Jahr, indem sie sich elektive Transplantations- und Nischen zur Entwöhnung von Herzunterstützungssystemen erschließen.

Notaufnahmen erproben nun die veno-venöse ECMO-Kanülierung unter Ultraschall mit dem Ziel, die Zeit von der Aufnahme bis zum Fluss unter 40 Minuten zu halten. Solche Protokolle könnten Verfahren auf mehr Einrichtungen verteilen, sobald der Personalmangel nachlässt, und die Dominanz der Tertiärversorgung in den späteren Jahren der Prognose abschwächen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,40 % des Marktes für extrakorporale Membranoxygenierung-Systeme, gestützt durch eine robuste Erstattung, ein ausgereiftes Organtransplantations-Ökosystem und mehr als 250 bei ELSO registrierte Zentren. US-amerikanische Krankenhäuser profitieren von klaren Medicare-Abrechnungscodes, die Administratoren die Zuversicht geben, zusätzliche Kreisläufe und spezialisiertes Personal zu finanzieren. Kanadische Provinzen folgen einem Hub-and-Spoke-Modell, das mobile Teams in regionale Intensivstationen entsendet, die Ressourcennutzung optimiert und einen gleichberechtigten Zugang gewährleistet.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 10,30 % bis 2031. China setzte während COVID-19 Tausende von Einheiten ein, was die heimische Fertigung ankurbelte, die nun Periphermärkte in Südostasien beliefert. Indiens private Krankenhausgruppen behandeln eine wachsende Mittelschicht mit Herzerkrankungen, und eine günstige Besteuerung importierter lebenserhaltender Geräte verkürzt die Austauschzyklen. Japans alternde Bevölkerungsstruktur und die universelle Krankenversicherung fördern die Übernahme, obwohl Budgets evidenzbasierte Indikationen betonen und das Volumenwachstum diszipliniert halten.

Europa verzeichnete ein stetiges mittleres einstelliges Wachstum, da nationale Gesundheitsdienste die Patientenauswahl verfeinern, um Kosten zu begrenzen. Deutschland betreibt mehr als 100 ECMO-Zentren, während das Vereinigte Königreich die Fallzahlen in fünf Hochvolumenzentren konsolidiert hat, die eine Überlebensrate von 55 % bei viralem ARDS berichten. Die Übernahme im Nahen Osten konzentriert sich auf die Vereinigten Arabischen Emirate und Saudi-Arabien, wo Staatsfonds fortschrittliche Herzinstitute finanzieren. Lateinamerika zeigt punktuelle Übernahmen in Brasilien und Argentinien, obwohl Währungsvolatilität und Importzölle das Wachstum dämpfen. Afrikas Übernahme bleibt außerhalb Südafrikas und Ägyptens nascent, begrenzt durch Kapitalkosten und Perfusionistenmangel.

Wettbewerbslandschaft

Der Markt für extrakorporale Membranoxygenierung-Systeme weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa die Hälfte des Umsatzes kontrollieren. Getinges Cardiohelp, Medtronics VitalFlow und LivaNovAs TandemLife-Plattformen dominieren Krankenhausausschreibungen aufgrund breiter regulatorischer Präsenz und gebündelter Schulungsprogramme. Getinge erneuert weiterhin Oxygenatormembranen mit heparinbeschichtetem Polymer, das die Laufzeit verlängert, während LivaNova Cloud-Telemetrie in seine neue Hardware-Revision integriert und eine Fernwartung ermöglicht.

Strategische Akquisitionen bleiben ein zentraler Wachstumshebel. Medtronic übernahm MC3 Cardiopulmonary, um geistiges Eigentum an Oxygenatoren der nächsten Generation zu sichern und den US-amerikanischen Start von VitalFlow zu beschleunigen. Eurosets positioniert sein 7 kg schweres Colibrì-System als leichteste ECLS-Plattform für Erwachsene und zielt auf Rückholungsdienste ab; das Unternehmen nutzt modulare Einwegartikel, um Folgeverkäufe zu sichern. Abbott erweiterte das Indikationsfenster von CentriMag nach FDA-Zulassung für den längerfristigen Einsatz und stärkte damit sein Brücken-zur-Entscheidung-Portfolio.

Der Preiswettbewerb wird durch strenge regulatorische und Serviceanforderungen gedämpft, was Anbieter dazu veranlasst, sich durch umfassende klinische Supportpakete statt durch Rabatte zu differenzieren. Ausgelagerte Perfusionsbesetzung, Fernüberwachung und risikogeteilte Betriebszeitgarantien werden in mehrjährige Lieferverträge gebündelt. Start-ups wie Hemovent mit seinem tragbaren MobyBox verfolgen zunächst CE-Märkte, um Daten zu sammeln, bevor sie FDA-Zulassungswege angehen. Unterdessen werden Komponentenlieferanten, Membranproduzenten, Pumpenmotorenhersteller und Sensorspezialisten zunehmend durch Vorwärtsakquisitionen integriert, was die Kontrolle über kritische Teile festigt und Margen schützt.

Marktführer im Bereich Systeme zur extrakorporalen Membranoxygenierung (ECMO)

Getinge AB

Medtronic plc

LivaNova PLC

Terumo Corporation

Fresenius Medical Care (Xenios)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Medtronic brachte VitalFlow auf den Markt, ein All-in-One-ECMO-System, das für eine intuitive Bedienung am Krankenbett in Europa konzipiert ist.

- September 2024: AIIMS Bhubaneswar rettete eine schwer kranke Frau mit ECMO-Therapie und unterstrich damit das wachsende inländische Fachwissen in Indien.

- August 2024: Das ECMO-Programm des Tampa General Hospital erhielt von ELSO die Auszeichnung als Exzellenzzentrum der Goldklasse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für extrakorporale Membranoxygenierung (ECMO)-Systeme als installierte Konsolen, Pumpen, Oxygenatoren, Wärmetauscher, Kanülensätze und integrierte Sensoren, die in kritischen Versorgungsumgebungen eine verlängerte kardiale oder respiratorische Unterstützung in den Modi VA, VV oder VAV bereitstellen.

Ausschluss aus dem Geltungsbereich: Eigenständige kardiopulmonale Bypasskreisläufe, die ausschließlich für kurze chirurgische Eingriffe verwendet werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Modalität

- Veno-Arteriell (VA)

- Veno-Venös (VV)

- Veno-Arteriell-Venös (VAV)

- Nach Komponente

- Konsole / Pumpe

- Oxygenator

- Wärmetauscher

- Kanülen und Schlauchsets

- Sensoren und Steuerungen

- Nach Anwendung

- Atemversagen

- Herzversagen

- Extrakorporale CPR (ECPR)

- Nach Altersgruppe

- Neugeborene

- Pädiatrie

- Erwachsene

- Nach Endnutzer

- Tertiärkrankenhäuser

- Fach- und Herz-Thorax-Kliniken

- Notfallversorgungseinheiten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Intensivmedizinern, Perfusionisten, Biomedizintechnikern und Supply-Chain-Managern in Nordamerika, Europa und Asien schlossen Inzidenzlücken, validierten Preiskorridore und bestätigten typische ECMO-Laufzeiten, die unsere Desk-Recherche nur annähernd ermitteln konnte.

Desk Research

Wir haben Basisdaten aus erstklassigen öffentlichen Quellen gesammelt, darunter die Weltgesundheitsorganisation, das Register der Extracorporeal Life Support Organization, UN Comtrade-Versandcodes, Eurostat-Krankenhausstatistiken und begutachtete Fachzeitschriften (Critical Care, JAMA). Unternehmens-10-Ks, FDA-Gerätezulassungen und Verbandsportale für Perfusionisten und Transplantationszentren haben die Nutzungsmetriken bereichert. Kostenpflichtige Repositorien, darunter D&B Hoovers für Lieferantenumsätze und Questel für Patentanmeldetrends, halfen uns, die Wettbewerbspräsenz und Innovationsintensität zu bemessen. Diese Liste ist illustrativ; viele weitere Dokumente flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit Intensivaufnahmen wegen schwerer respiratorischer oder kardialer Insuffizienz, Prävalenz-zu-Behandlungs-Verhältnissen und dem durchschnittlichen ECMO-Einsatz je 100 qualifizierter Fälle, die anschließend mit den mittleren Verfahrensverbrauchsmaterialien und Kapitalersatzzyklen multipliziert werden. Ausgewählte Bottom-up-Aggregationen führender Lieferantenumsätze und stichprobenartige ASP × Stückvolumen untermauern die Gesamtwerte und heben Varianzstellen hervor. Zu den wichtigsten Modelltreibern zählen die globale ARDS-Inzidenz, Raten kardiogener Schocks, Transplantationsvolumina, Obsoleszenz des installierten Bestands und Erstattungsquoten. Multivariate Regression, gestützt durch Expertenkonsens zur Entwicklung jedes Treibers, projiziert Werte bis 2030; fehlende Länderaufteilungen werden durch gewichtete regionale Proxys aufgelöst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren wie Oxygenator-Importwerten und ELSO-Zentrumsergänzungen auf Anomalien geprüft. Leitende Analysten überprüfen markierte Abweichungen vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn behördliche Zulassungen oder größere Rückrufe die Nachfrage verschieben. Eine abschließende Prüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Basislinie erhalten.

Warum Mordors ECMO-System-Basislinie Vertrauen verdient

Veröffentlichte ECMO-Zahlen weichen häufig voneinander ab, weil Unternehmen Gerätebereiche vermischen, gegensätzliche ASP-Erosionspfade annehmen oder Modelle in unregelmäßigen Zyklen aktualisieren. Unsere disziplinierten Variablen, klaren Einschlüsse und jährlichen Aktualisierungen reduzieren solche Abweichungen.

Typische Lückentreiber umfassen: Einige Verlage erfassen nur Konsolenverkäufe, andere wenden eine aggressive globale Preisdeflation an, und viele lassen Einmalschlaucherlöse außer Acht, die Mordor Intelligence für eine umfassendere Marktbetrachtung einbezieht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 601,06 Mio. (2025) | Mordor Intelligence | |

| USD 532,3 Mio. (2024) | Global Consultancy A | Erfasst Geräte, schließt jedoch Verbrauchsmaterialien und Serviceerlöse aus; engere regionale Abdeckung |

| USD 322,9 Mio. (2024) | Sectoral Publisher B | Stützt sich auf Hochrechnungen aus Entlassungsstichproben und starke ASP-Deflation; Modell wird alle zwei Jahre aktualisiert |

Kurz gesagt, unser ausgewogener Mix aus nachfrageseitigen Metriken auf Krankenhausebene, Lieferantenprüfungen und jährlichen Revisionen stattet Entscheidungsträger mit einer verlässlichen, transparenten Basislinie aus, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ECMO-Systeme?

Der globale Markt für ECMO-Systeme wird im Jahr 2026 auf rund USD 626,72 Millionen geschätzt und soll bis 2031 USD 772,9 Millionen übersteigen.

Welche ECMO-Modalität wächst am schnellsten?

Veno-Venöses (VV) ECMO ist die am schnellsten wachsende Modalität und expandiert zwischen 2026 und 2031 mit einem geschätzten CAGR von 10,40 %.

Wie wirken sich die Erstattungsänderungen der CMS auf Krankenhäuser aus?

Die Neuklassifizierung durch die CMS hat die Zahlungen für peripheres ECMO um 40–80 % gesenkt, was Krankenhäuser dazu veranlasst, Kanülierungsabläufe neu zu gestalten und wertbasierte Ergebnisverträge zu betonen.

Warum gilt Asien-Pazifik als Hochwaschstumsregion für ECMO?

Der rasche Ausbau der Intensivstationsinfrastruktur, lokale Fertigungsgenehmigungen und große Patientenpopulationen in China und Indien treiben die ECMO-Nachfrage in Asien-Pazifik mit einem CAGR von etwa 10,30 % voran.

Welche Personalherausforderungen stehen der ECMO-Übernahme gegenüber?

Ein weltweiter Mangel an Perfusionisten und ECMO-geschultem Intensivpflegepersonal begrenzt die Kapazität; Krankenhäuser investieren in Automatisierung und Telekommunikationsüberwachung, um diese Einschränkung zu mildern.

Welche Komponente hält den größten Anteil am Markt für ECMO-Systeme?

Oxygenatoren machen etwa 29,60 % des Gesamtumsatzes mit ECMO-Systemen aus, was ihre zentrale Rolle bei der Gasaustauschleistung widerspiegelt.

Seite zuletzt aktualisiert am: