Marktgröße und Marktanteil für patientenkontrollierte Analgesie Pumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

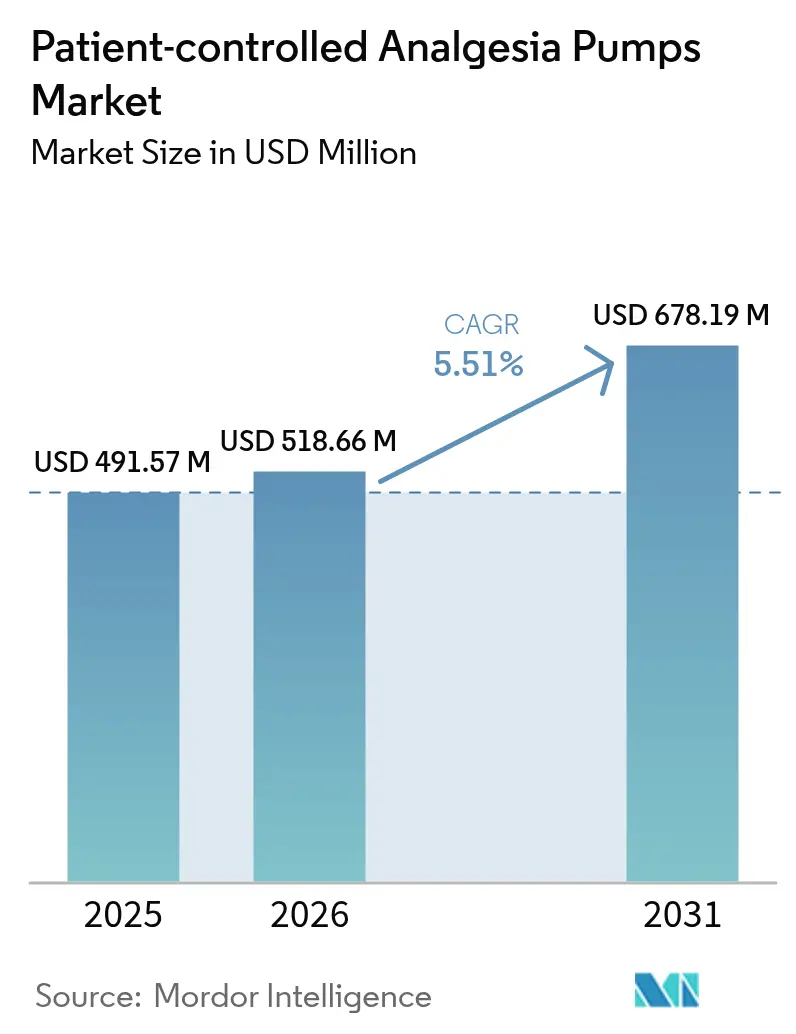

| Marktgröße (2026) | 518.66 Millionen US-Dollar |

| Marktgröße (2031) | 678.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für patientenkontrollierte Analgesie Pumpen von Mordor Intelligence

Die Marktgröße für patientenkontrollierte Analgesie Pumpen wird voraussichtlich von 491,57 Millionen USD im Jahr 2025 auf 518,66 Millionen USD im Jahr 2026 wachsen und bis 2031 678,19 Millionen USD erreichen, bei einer CAGR von 5,51 % im Zeitraum 2026–2031. Die aufwärts gerichtete Entwicklung spiegelt den Übergang von der stationären zur ambulanten und häuslichen Versorgung, den wachsenden Bedarf an präziser Schmerzkontrolle sowie einen Technologiewandel hin zu Smart-Pumpen wider, die infusionsbedingte Medikamentenfehler um bis zu 80 % reduzieren. Krankenhäuser bleiben weiterhin der Haupttreiber der frühen Adoption, doch Erstattungsreformen im Rahmen des NOPAIN Act verlagern die Nachfrage zunehmend in den Bereich der häuslichen Versorgung. Regulatorische Rückrufe haben gleichzeitig die Ersatzzyklen beschleunigt und die Nachfrage nach Pumpen der nächsten Generation mit Vernetzung, Dosierfehlervermeidungssoftware und Cybersicherheits-Upgrades angekurbelt. Die Produktinnovation bleibt intensiv, da Hersteller auf Interoperabilität, erweiterte Analytik und tragbare Formfaktoren setzen, um sich in einem mäßig fragmentierten Markt zu differenzieren. Infolgedessen nimmt der Markt für patientenkontrollierte Analgesie Pumpen zunehmend eine zentrale Stellung im breiteren Infusionsgeräte-Ökosystem ein und ist gut positioniert, um von der weltweit wachsenden Last chronischer Schmerzen zu profitieren.

Wesentliche Erkenntnisse des Berichts

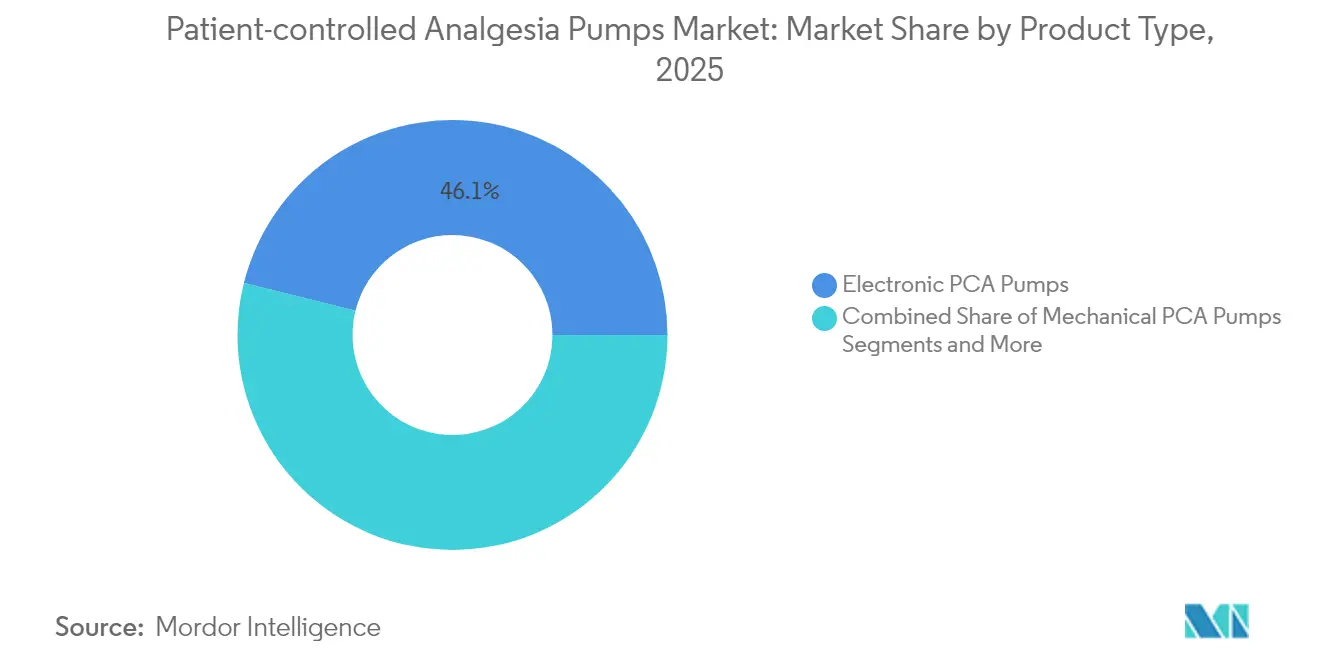

- Nach Produkttyp führten elektronische PCA-Pumpen mit einem Marktanteil von 46,12 % am Markt für patientenkontrollierte Analgesie Pumpen im Jahr 2025; tragbare und Einwegpumpen werden bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen.

- Nach Technologie hielt die intravenöse Verabreichung im Jahr 2025 einen Anteil von 54,78 % an der Marktgröße für patientenkontrollierte Analgesie Pumpen; subkutane Systeme wachsen am schnellsten mit einer CAGR von 6,65 %.

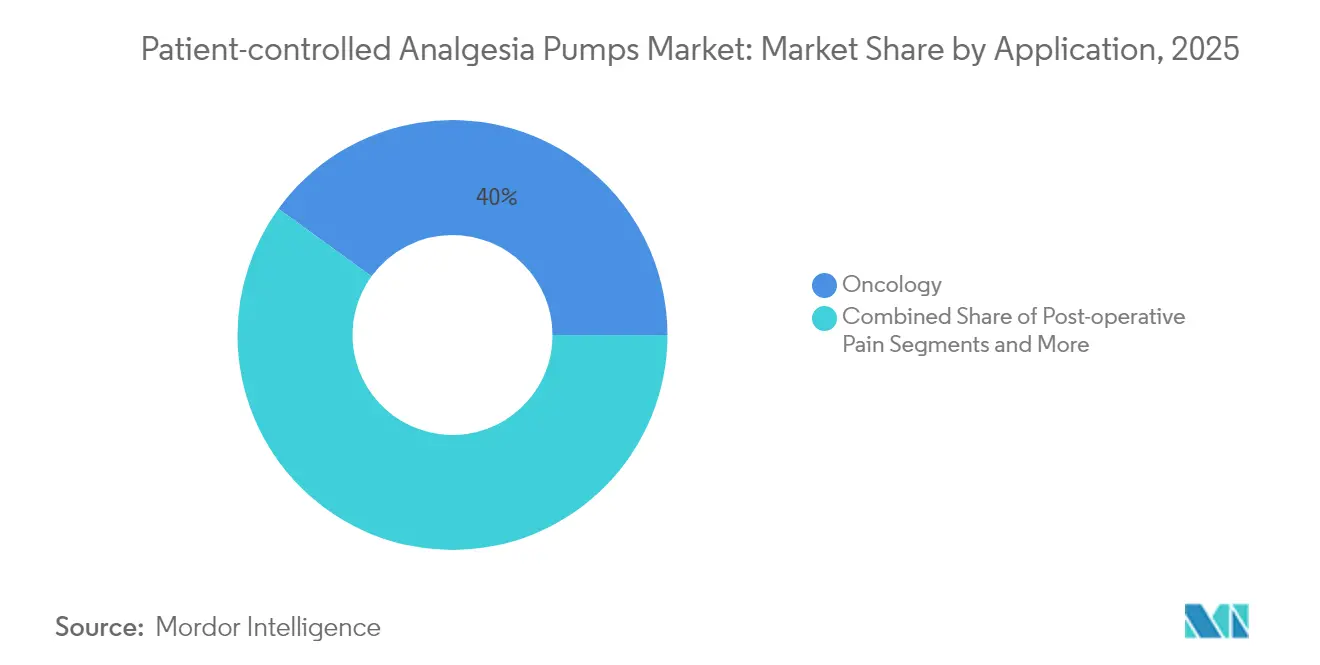

- Nach Anwendung entfielen im Jahr 2025 40,02 % des Umsatzanteils auf die Onkologie; das diabetesbedingte Schmerzmanagement wird bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 31,96 %, während häusliche Pflegeeinrichtungen mit einer CAGR von 7,02 % bis 2031 wachsen.

- Nach Geografie entfielen im Jahr 2025 42,08 % des Markts für patientenkontrollierte Analgesie Pumpen auf Nordamerika; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,29 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für patientenkontrollierte Analgesie Pumpen

Analyse der Treiberwirkung*

| Treiber | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-PCA-Pumpen mit erweiterten Sicherheitsfunktionen | +1.2% | Nordamerika, EU, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Schmerzen und Krebs | +1.0% | Global; am höchsten in alternden Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe | +0.8% | Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Wachstum der häuslichen und ambulanten Schmerzbehandlung | +0.9% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EHR-integrierte Dosierfehlervermeidungssoftware | +0.6% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Tragbare Einweg-PCA-Geräte | +0.7% | Entwickelte Märkte zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-PCA-Pumpen mit erweiterten Sicherheitsfunktionen

Smart-Pumpen integrieren Arzneimittelbibliotheken und Dosierfehlervermeidungssysteme, die in einer einzigen Intensivstationsstudie fast 37.000 Abweichungen abfingen, was ihren präventiven Wert unterstreicht [1]Peter H. S. Pelzman, "Auswirkungen der Interoperabilität von Smart-Pumpen auf Medikamentenfehler," Journal of Patient Safety, journals.lww.com. Die Novum IQ-Plattform von Baxter, die 2024 von der FDA zugelassen wurde, veranschaulicht den Marktwandel hin zu bidirektionaler EHR-Interoperabilität, die Pumpeneinstellungen vorab befüllt und tatsächliche Verabreichungsdaten in klinische Aufzeichnungen zurückführt [2]Baxter International Inc., "FDA lässt Novum IQ Spritzen-Infusionspumpe zu," Baxter International, baxter.com. Belege zeigen, dass Smart-Interoperabilität Medikamentenverabreichungsfehler um 15,4 %–90,5 % reduzieren kann. Infolgedessen wägen Gesundheitssysteme bei der Auswahl von Anbietern messbare Sicherheitsergebnisse gegenüber Schnittstellenfunktionen ab, was die Nachfrage im Markt für patientenkontrollierte Analgesie Pumpen stärkt.

Zunehmende Prävalenz chronischer Schmerzen und Krebs

Die Krebsinzidenz steigt in einer alternden Welt, was die langfristige Abhängigkeit von PCA-Modalitäten antreibt, die die Lebensqualität erhalten. Intrathekale Pumpen zeigen hohe Wirksamkeit bei refraktären onkologischen Schmerzen. Die diabetische periphere Neuropathie betrifft bis zu 40 % der Diabetiker, wobei subkutanes Hydromorphon-PCA Schmerzen viermal schneller titriert als orale Opioide. Diese epidemiologischen Kräfte schaffen ein dauerhaftes Volumenwachstum für den Markt für patientenkontrollierte Analgesie Pumpen.

Wachsendes Volumen chirurgischer Eingriffe

Protokolle zur verbesserten Erholung betten PCA nun als Standard ein, wodurch die Arbeitsbelastung des Pflegepersonals sinkt und postoperative Aufenthalte verkürzt werden. Elektronische Pumpen übertreffen elastomere Geräte bei Temperaturschwankungen, was Krankenhäuser dazu veranlasst, ihre Bestände aufzurüsten. Das steigende Operationsvolumen in Asien-Pazifik erhöht den inkrementellen Stückbedarf und unterstützt die Expansion des Markts für patientenkontrollierte Analgesie Pumpen.

Wachstum der häuslichen und ambulanten Schmerzbehandlung

Eine separate Medicare-Erstattung von bis zu 2.284,98 USD pro nicht-opioidbasierter Pumpe im Rahmen des NOPAIN Act beseitigt eine wesentliche wirtschaftliche Hürde für die häusliche Infusion. Tragbare Pumpen wie ON-Q und ambIT ermöglichen eine frühere Entlassung ohne Einbußen bei der Analgesie. Die Einführung erfordert eine solide Patientenschulung und vernetzte Überwachung, was Anbietern, die vollständige häusliche Pflege-Ökosysteme anbieten, einen Wettbewerbsvorteil im Markt für patientenkontrollierte Analgesie Pumpen verschafft.

EHR-integrierte Dosierfehlervermeidungssoftware

Geschlossenes Medikamentenmanagement reduziert Transkriptionsfehler, wobei eine Multizentrumsstudie eine 16-prozentige Fehlerreduzierung nach der EHR-Pumpenintegration verzeichnete. Die Barcode-Medikamentenverabreichung steigerte die Pumpen-Startzeitkompliance von 15,3 % auf 45,8 %. Einrichtungen setzen nun eine nahtlose Integration unter die wichtigsten Beschaffungskriterien, was die Nachfrage nach fortschrittlichen Systemen im Markt für patientenkontrollierte Analgesie Pumpen stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulierung und häufige Rückrufe | -0.8% | FDA, EU-MDR-Regionen | Kurzfristig (≤ 2 Jahre) |

| Medikamentenfehler aufgrund mangelhafter Patientenschulung | -0.5% | Global; höher in der häuslichen Pflege | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Pumpen | -0.4% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- und Batterieversorgungsengpässe | -0.6% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Regulierung und häufige Rückrufe

Klasse-I-Rückrufe, die 2024 52.328 Nimbus-Pumpen betrafen, veranschaulichen die Kosten der Nichteinhaltung, wobei sechs Verletzungen und ein Todesfall gemeldet wurden [3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (Food & Drug Administration), "Klasse-I-Rückruf von Nimbus-Infusionspumpen," fda.gov. Warnbriefe an ICU Medical und Fresenius Kabi unterstreichen die rigorose Aufsicht über Design, Fertigung und Marktüberwachung nach der Zulassung. Diese Ereignisse erhöhen die Compliance-Ausgaben und verlängern die Entwicklungszyklen, was das kurzfristige Wachstum im Markt für patientenkontrollierte Analgesie Pumpen dämpft.

Medikamentenfehler aufgrund mangelhafter Patientenschulung

Unter 82.698 chirurgischen Patienten traten PCA-Gerätefehler bei 0,19 % auf, wobei 63 % negative Ergebnisse verursachten. Die häusliche Infusion verstärkt das Risiko von Anwenderfehlern und verpflichtet Anbieter, in intuitive Benutzeroberflächen und robuste Schulungsunterstützung zu investieren. Anhaltende Schulungslücken können die Durchdringung der häuslichen Pflege in Segmenten des Markts für patientenkontrollierte Analgesie Pumpen verlangsamen.

Cybersicherheitsrisiken bei vernetzten Pumpen

Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (Cybersecurity and Infrastructure Security Agency) machte auf Schwachstellen in der BD Alaris-Software aufmerksam, die einen unbefugten Zugriff auf Dosierungseinstellungen ermöglichen könnten. Krankenhäuser fordern nun validierte Cybersicherheitsarchitekturen, was Druck auf ältere Plattformen ausübt und dem Markt für patientenkontrollierte Analgesie Pumpen unvorhergesehene Kostenschichten hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektronische Präzision behauptet die Führung, während tragbare Geräte das Wachstum vorantreiben

Die Marktgröße für patientenkontrollierte Analgesie Pumpen für elektronische Pumpen betrug im Jahr 2025 226,67 Millionen USD, was einem Anteil von 46,12 % entspricht, und bestätigt die Präferenz der Anbieter für programmierbare Genauigkeit. Smart-Logik sorgt trotz Umgebungsänderungen für eine konsistente Durchflussrate – ein Vorteil, der elastomeren Systemen fehlt. Verbesserte Akkulaufzeiten, Farbtouchscreens und Netzwerkkonnektivität stärken die etablierte Stellung elektronischer Geräte. Gleichzeitig expandieren tragbare Einweggeräte, obwohl sie von einer kleineren Basis ausgehen, mit einer CAGR von 6,14 %. Sie bedienen ambulante und häusliche Szenarien, in denen geringes Gewicht und Einwegfähigkeit die erweiterte Programmierbarkeit übertrumpfen. Mechanisch-elastomere Pumpen bleiben in kostensensitiven Umgebungen eine feste Größe, während implantierbare Modelle refraktären chronischen Schmerzen dienen. Zubehör und Einwegartikel liefern wiederkehrende Umsätze, die die Zyklizität von Kapitalanlagen ausgleichen und die Widerstandsfähigkeit der Anbieter im Markt für patientenkontrollierte Analgesie Pumpen verbessern.

Wettbewerbsstrategien hängen nun von breiten Produktfamilien ab, die es Einrichtungen ermöglichen, auf einen einzigen Anbieter zu standardisieren. Die Perfusor PCA-Spritzenpumpe von B. Braun kombiniert KeyGuard-Narkotikasicherheit mit gewichtsbasierter Dosierung und veranschaulicht inkrementelle Innovation. Unterdessen betonen Start-ups den Komfort tragbarer Geräte, was die Segmentdiversifizierung verstärkt. Insgesamt machen diese Dynamiken Produktbreite und Serviceleistungen zu entscheidenden Faktoren für die Marktanteilsgewinnung im Markt für patientenkontrollierte Analgesie Pumpen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Technologie: IV-Dominanz sieht sich subkutanem Momentum gegenüber

Intravenöse Systeme generierten im Jahr 2025 einen Marktanteil von 54,78 % am Markt für patientenkontrollierte Analgesie Pumpen, getrieben durch breiten chirurgischen und intensivmedizinischen Einsatz. Kliniker schätzen den schnellen Wirkungseintritt und die Dosistitration, Attribute, die in der postoperativen Schmerzliteratur gut dokumentiert sind. Dennoch skalieren subkutane Geräte am schnellsten mit einer CAGR von 6,65 %, begünstigt durch geringeres Infektionsrisiko und Eignung für die häusliche Anwendung. Die erfolgreiche Hydromorphon-Titration innerhalb von 5,5 Stunden unterstreicht den klinischen Reiz. Epidurale und transdermale Ansätze besetzen spezialisierte Nischen, unterstützt durch Mikronadel-Fortschritte, die eine nicht-invasive Verabreichung versprechen. Anbieter, die in diesem Bereich erfolgreich sind, konzentrieren sich auf Formulierungswissenschaft und Patientenkomfort und verschieben den Technologie-Mix im Markt für patientenkontrollierte Analgesie Pumpen stetig.

Nach Anwendung: Onkologie behält die Führung, während Diabetes stark wächst

Die Onkologie macht im Jahr 2025 40,02 % des Markts für patientenkontrollierte Analgesie Pumpen aus, was den hohen Analgetikabedarf in der Krebsversorgung widerspiegelt. Die intrathekale Arzneimittelabgabe bietet Linderung, wo systemische Therapien versagen, und stärkt die Geräterelevanz. Diabetesbedingte Schmerzen wachsen mit einer CAGR von 6,86 % aufgrund der steigenden Neuropathieprävalenz. Kliniker setzen zunehmend auf PCA für flexible Dosierung, was den Gesamtgerätedurchsatz im Markt für patientenkontrollierte Analgesie Pumpen steigert. Postoperative Bedürfnisse bleiben grundlegend, während pädiatrische Schmerzen und chronische Nicht-Krebs-Anwendungen inkrementelles Volumen hinzufügen. Hersteller, die pathologiespezifische Protokolle und klinische Evidenz liefern, stärken ihre Wettbewerbsposition.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Endnutzer: Krankenhausdominanz verschiebt sich in Richtung häusliche Pflege

Krankenhäuser trugen im Jahr 2025 mit 31,96 % zur Marktgröße für patientenkontrollierte Analgesie Pumpen bei, gestützt durch komplexe Fälle, zentrale Apotheken und IT-Infrastruktur. Das häusliche Pflegesegment expandiert jedoch am schnellsten mit einer CAGR von 7,02 %, begünstigt durch die Erstattungsregelungen des NOPAIN Act und die Patientenpräferenz für Selbstversorgung. Ambulante Operationszentren und Schmerzkliniken steigern ebenfalls die Nachfrage, da ambulante Eingriffe und chronische Schmerzprogramme wachsen. Anbieter, die Fernüberwachung, Cloud-Dashboards und 24/7-Support integrieren, gewinnen an Bedeutung bei Nicht-Krankenhaus-Käufern im Markt für patientenkontrollierte Analgesie Pumpen.

Geografische Analyse

Nordamerika führte den Markt für patientenkontrollierte Analgesie Pumpen im Jahr 2025 mit einem Umsatzanteil von 42,08 % an, angetrieben durch fortschrittliche Gesundheitssysteme, klare Erstattungsregeln und frühe Smart-Pump-Einführung. Der NOPAIN Act fördert den Wechsel zu nicht-opioidbasierten Geräten und häuslichen Umgebungen und stützt den inländischen Absatz bis mindestens 2027. Kanada spiegelt die US-amerikanischen Trends in kleinerem Maßstab wider, während Mexikos laufende Krankenhausaufrüstungen mittlere einstellige Zuwächse antreiben. Diese Dynamiken halten Nordamerika an der technologischen Spitze des Markts für patientenkontrollierte Analgesie Pumpen.

Asien-Pazifik verzeichnet mit einer CAGR von 7,29 % bis 2031 die schnellste Expansion. Steigende Operationsvolumina, breitere Krebsvorsorge und eskalierende chronische Erkrankungsraten untermauern die Gerätenachfrage. Terumas Rika-Plattform mit 98 US-Installationen bis August 2024 zeigt japanische Ingenieurskunst, die nun durch eine mehrstufige Einführung auf einen Anteil von 20–25 % abzielt. Chinas Modernisierung öffentlicher Krankenhäuser und Indiens Wachstum im privaten Sektor bilden gemeinsam das regionale Fundament. Dennoch erfordern unterschiedliche Regulierungsrahmen lokalisierte Strategien, wodurch starke Händlernetzwerke entscheidend für die Erfassung des Wachstums im Markt für patientenkontrollierte Analgesie Pumpen sind.

Europa behält aufgrund robuster Qualitätsstandards und sozialversicherungsbasierter Abdeckung eine bedeutende Marktpräsenz. Deutschland, Frankreich und das Vereinigte Königreich fungieren als Innovationszentren, während Südund Osteuropa beim Einführungstempo zurückbleiben. Staatliche Gesundheitssysteme gewichten Kosteneffizienz stark und setzen die Messlatte für den Nachweis des Nutzens hoch. Südamerika sowie der Nahe Osten und Afrika leisten derzeit begrenzte Volumenbeiträge, bergen jedoch langfristiges Potenzial, wenn die Infrastruktur reift, und zeichnen so eine Mehrtempo-Karte für den Markt für patientenkontrollierte Analgesie Pumpen.

Wettbewerbslandschaft

Der Markt für patientenkontrollierte Analgesie Pumpen ist mäßig fragmentiert. Baxter International, ICU Medical und BD bilden die Spitzengruppe und nutzen Skalierung, Service und regulatorische Stärke. Mittelgroße Spezialisten wie Micrel Medical und Epic Medical konkurrieren durch Nischeninnovationen, während technologieorientierte Neueinsteiger Konnektivität und Analytik vorantreiben. FDA-Rückrufe im Jahr 2024 lösten einen Compliance-Schock aus, der Qualitätsmanagement als entscheidendes Differenzierungsmerkmal in den Vordergrund rückte. Smart-Pump-Plattformen, die eine Fehlerreduzierung von bis zu 90,5 % und EMR-Interoperabilität demonstrieren, liefern messbaren Kostenvorteil für Anbieter und verlagern den Wettbewerb von Preis auf Ergebnisse.

Strategische Maßnahmen illustrieren unterschiedliche Ansätze. Baxter erhielt 2024 die FDA-Zulassung für Novum IQ-Spritzenpumpen mit bidirektionalen EMR-Verbindungen. Terumo baut seinen globalen Fußabdruck aus, indem das Rika-Spritzensystem auf der Grundlage etablierter Kardiologie-Beziehungen exportiert wird. B. Braun erneuert seine Perfusor-Linie mit KeyGuard-Zugangskontrolle, um Opioid-Ablenkungsbedenken zu begegnen. Partnerschaften mit EHR-Anbietern, Cybersicherheitszertifizierung und Fernunterstützungsplattformen stehen nun an der Spitze der Investitionsprioritäten, da Anbieter um langfristige Verträge im Markt für patientenkontrollierte Analgesie Pumpen kämpfen.

Eine moderate Konsolidierung ist wahrscheinlich, da der regulatorische Druck die Compliance-Kosten erhöht und kleinere Akteure Schwierigkeiten haben, Schritt zu halten. Dennoch senken offene Schnittstellen und cloudbasierte Analytik die Eintrittsbarrieren für softwarezentrierte Innovatoren und sorgen für anhaltenden Wettbewerbsdynamismus und kontinuierliche Differenzierung im Markt für patientenkontrollierte Analgesie Pumpen.

Branchenführer im Markt für patientenkontrollierte Analgesie Pumpen

B. Braun SE

BD (Becton Dickinson, and Company)

Baxter

Fresenius SE & Co. KGaA

ICU Medical, Inc (Smiths Medical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2023: Die Stevenson Memorial Hospital Foundation erhielt eine Spende von 10.000 USD von Alectra Inc. für den Kauf einer PCA-Pumpe.

- August 2022: Die FDA erteilte die 510(k)-Zulassung für Baxters Novum IQ-Spritzen-Infusionspumpe mit Dose IQ Safety Software.

- März 2022: Shanghai MicroPort Lifesciences erhielt die NMPA-Zulassung für seine AutoEx-Chemotherapie-Infusionspumpe, das erste Produkt in seinem intelligenten onkologischen Schmerzportfolio.

Globaler Berichtsumfang für patientenkontrollierte Analgesie Pumpen

Gemäß dem Umfang des Berichts sind patientenkontrollierte Analgesie Pumpen (PCA-Pumpen) Geräte, die Patienten helfen können, ihre Schmerzen zu kontrollieren, indem sie die Menge des zur Schmerzbehandlung eingesetzten Medikaments regulieren. Diese PCA-Pumpen enthalten eine Schmerzmittelspritze, die eine kleine Menge des verschriebenen Medikaments mit einer konstanten Flussrate an den Patienten abgibt. Der Markt für patientenkontrollierte Analgesie Pumpen ist nach Produkttyp (PCA-Pumpen und Pumpenzubehör), Anwendung (Onkologie, Diabetes, Neonatologie und andere Anwendungen), Endnutzern (Krankenhäuser, ambulante Operationszentren und häusliche Pflegeeinrichtungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Elektronische PCA-Pumpen |

| Mechanische PCA-Pumpen |

| Tragbare / Einweg-PCA-Pumpen |

| Implantierbare / intrathekale PCA-Systeme |

| Pumpenzubehör und Einwegartikel |

| Intravenöse PCA |

| Epidurale PCA |

| Subkutane PCA |

| Transdermale / alternative Verabreichungswege |

| Onkologie |

| Postoperative Schmerzen |

| Chronische Nicht-Krebs-Schmerzen |

| Diabetesbedingte Schmerzen |

| Pädiatrie und Neonatologie |

| Palliativmedizin und Sterbebegleitung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Schmerzkliniken und Spezialzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Elektronische PCA-Pumpen | |

| Mechanische PCA-Pumpen | ||

| Tragbare / Einweg-PCA-Pumpen | ||

| Implantierbare / intrathekale PCA-Systeme | ||

| Pumpenzubehör und Einwegartikel | ||

| Nach Technologie | Intravenöse PCA | |

| Epidurale PCA | ||

| Subkutane PCA | ||

| Transdermale / alternative Verabreichungswege | ||

| Nach Anwendung | Onkologie | |

| Postoperative Schmerzen | ||

| Chronische Nicht-Krebs-Schmerzen | ||

| Diabetesbedingte Schmerzen | ||

| Pädiatrie und Neonatologie | ||

| Palliativmedizin und Sterbebegleitung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Schmerzkliniken und Spezialzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für patientenkontrollierte Analgesie Pumpen?

Der Markt für patientenkontrollierte Analgesie Pumpen beläuft sich im Jahr 2026 auf 518,66 Millionen USD und ist auf Kurs, bis 2031 678,19 Millionen USD zu erreichen.

Wer sind die wichtigsten Akteure im Markt für patientenkontrollierte Analgesie Pumpen?

B. Braun SE, BD (Becton Dickinson, and Company), Baxter, Fresenius SE & Co. KGaA und ICU Medical, Inc (Smiths Medical) sind die führenden Unternehmen, die auf dem Markt für patientenkontrollierte Analgesie Pumpen tätig sind.

Welche Region wächst am schnellsten im Markt für patientenkontrollierte Analgesie Pumpen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,29 % verzeichnen, dank des rasanten Wachstums des Operationsvolumens und der expandierenden Gesundheitsinfrastruktur.

Wie beeinflussen regulatorische Rückrufe den Markt?

Häufige FDA-Rückrufe erhöhen die Compliance-Kosten, verkürzen die Ersatzzyklen und begünstigen Anbieter mit robusten Qualitätssystemen.

Seite zuletzt aktualisiert am: