Marktgröße und Marktanteil für intrathekale Pumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

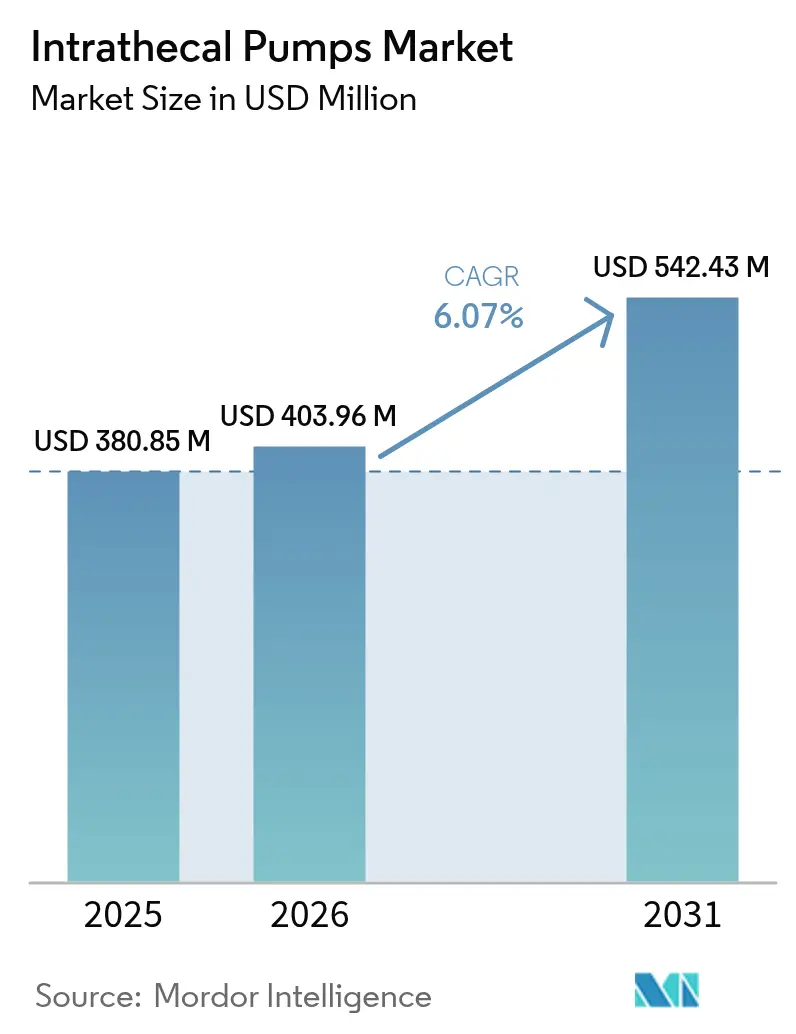

| Marktgröße (2026) | 403.96 Millionen US-Dollar |

| Marktgröße (2031) | 542.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

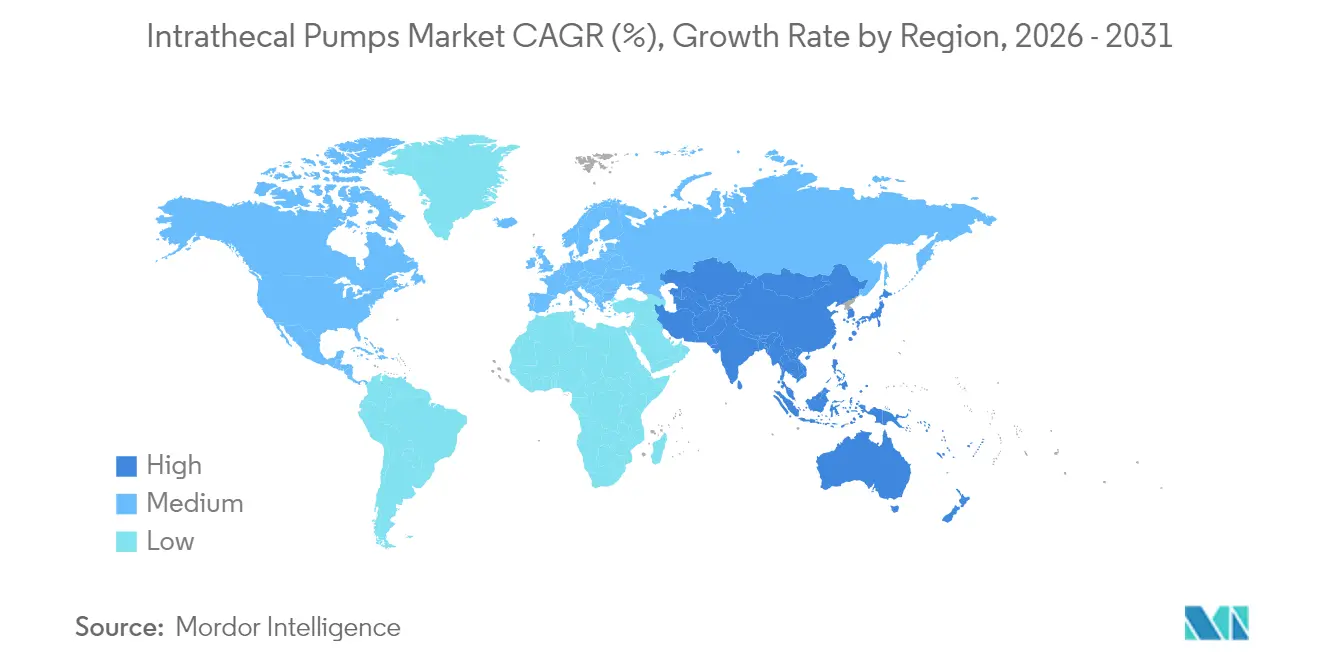

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

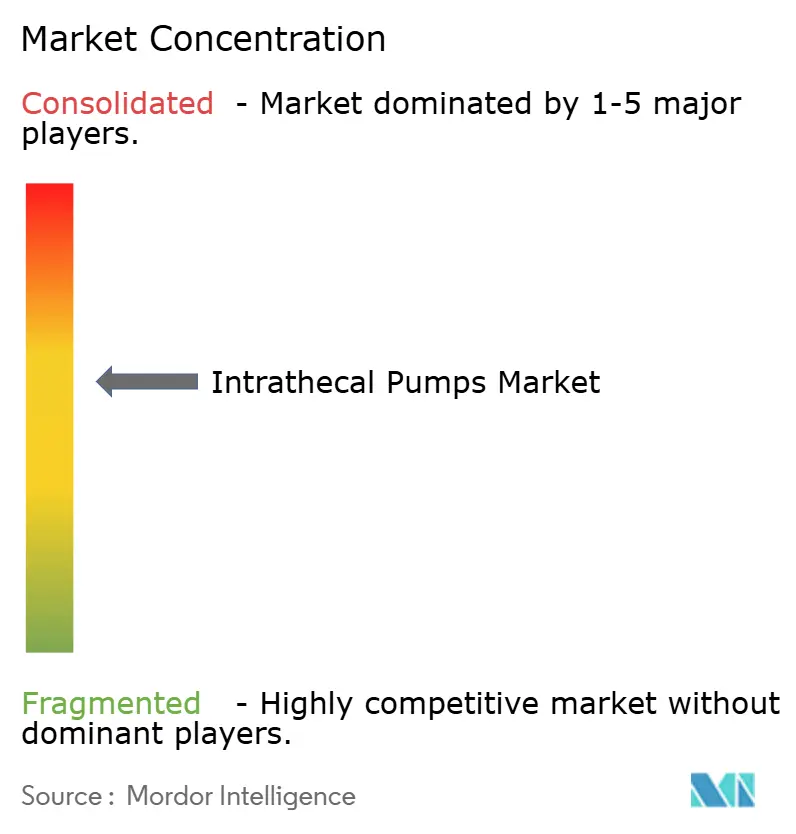

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intrathekale Pumpen von Mordor Intelligence

Die Marktgröße für intrathekale Pumpen wird im Jahr 2026 auf 403,96 Millionen USD geschätzt, ausgehend von einem Wert von 380,85 Millionen USD im Jahr 2025, mit Prognosen von 542,43 Millionen USD bis 2031, was einem Wachstum von 6,07 % CAGR über den Zeitraum 2026–2031 entspricht. Die stabile Nachfrage wird durch den klinischen Wandel hin zur gezielten Medikamentenverabreichung angetrieben, die die systemische Opioidexposition begrenzt und gleichzeitig die therapeutische Präzision verbessert. Krankenhäuser bevorzugen zunehmend programmierbare Pumpen, die eine Dosistitration entsprechend den zirkadianen Rhythmen ermöglichen, und Kostenträger weiten die Versicherungsdeckung aus, da wirtschaftliche Modelle innerhalb von drei Jahren nach der Implantation Kosteneinsparungen belegen. Programmierte Geräte mit variablem Durchfluss dominieren den Markt für intrathekale Pumpen mit einem Anteil von 77,55 % im Jahr 2024, was die Präferenz der Ärzte für anspruchsvolle Steuerungsalgorithmen widerspiegelt. Baclofen bleibt die führende Arzneimittelklasse nach Umsatz, während Ziconotid aufgrund seiner Evidenz bei opioidrefraktären Schmerzen die schnellste Akzeptanzrate verzeichnet. Nordamerika hält dank robuster Erstattungsregelungen und einer breiten Spezialistenbasis fast die Hälfte des globalen Umsatzes, während der Asien-Pazifik-Raum das Wachstum anführt, da die Gesundheitssysteme ihre Dienste für chronische Schmerzen und Spastizität ausbauen. Der Wettbewerb ist mäßig intensiv: Medtronic verteidigt seine Führungsposition durch SynchroMed III-Upgrades und umfangreiche klinische Daten, während Boston Scientific und Flowonix Medical MRT-bedingte oder Closed-Loop-Funktionen vorantreiben, um ungedeckten Bedarf zu erschließen.

Wesentliche Erkenntnisse des Berichts

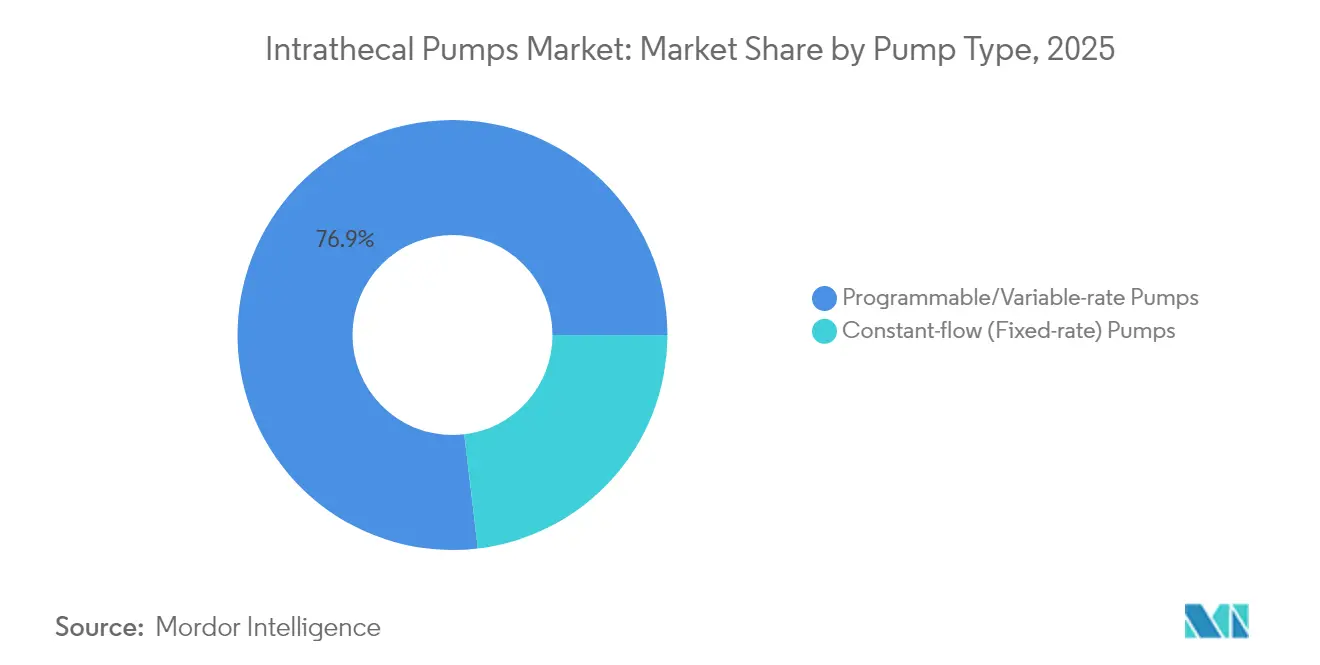

- Nach Pumpentyp dominierten programmierbare und variabel dosierbare Systeme im Jahr 2025 mit einem Marktanteil von 76,88 % im Markt für intrathekale Pumpen; Konstantfluss-Pumpen dürften zurückbleiben, während programmierbare Geräte bis 2031 mit einer CAGR von 9,94 % wachsen.

- Nach Produktklasse entfiel auf Baclofen im Jahr 2025 ein Anteil von 41,10 % an der Marktgröße für intrathekale Pumpen; für Ziconotid wird bis 2031 ein CAGR-Wachstum von 11,38 % prognostiziert.

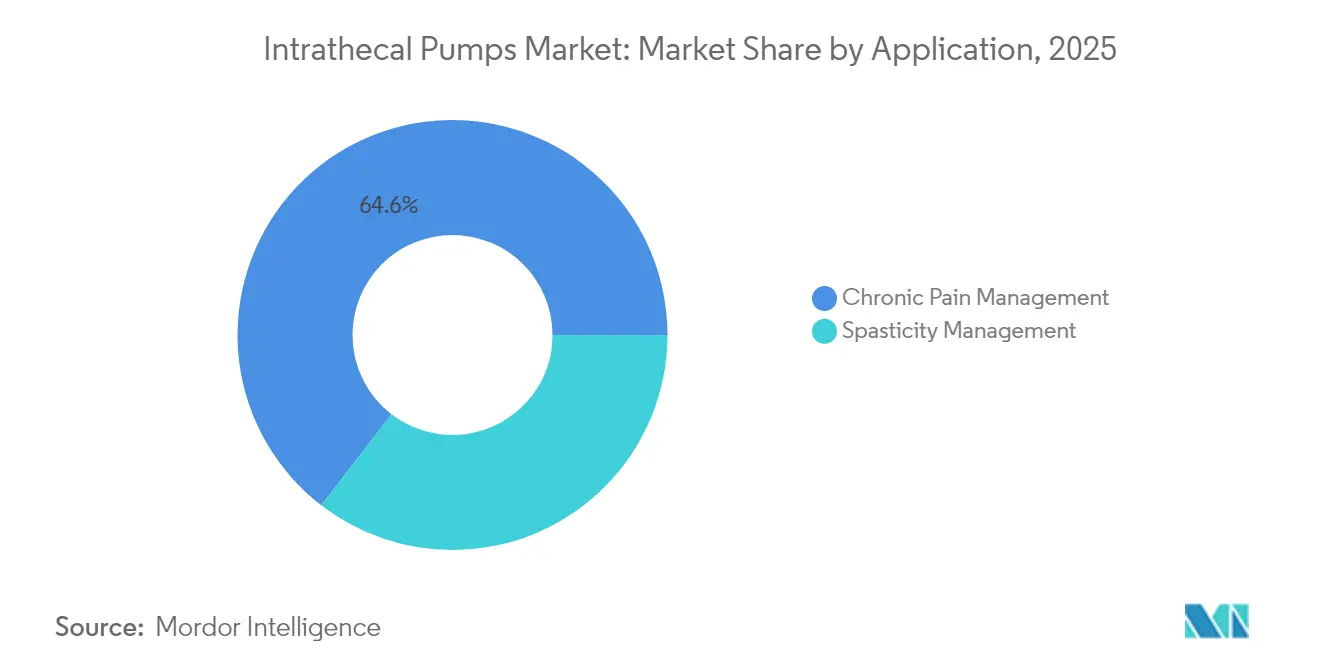

- Nach Anwendung entfiel auf die Behandlung chronischer Schmerzen im Jahr 2025 ein Marktanteil von 64,55 % am Markt für intrathekale Pumpen; das Spastizitätsmanagement entwickelt sich mit einer CAGR von 9,12 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 60,10 %, während häusliche Pflege & Langzeitpflegeeinrichtungen mit einer CAGR von 10,44 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 48,10 %; der Asien-Pazifik-Raum ist auf Kurs für eine CAGR von 10,44 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für intrathekale Pumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Rückenschmerzen & Spastizität | +1.2% | Global mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach gezielten Alternativen zur Medikamentenverabreichung gegenüber systemischen Opioiden | +1.5% | Nordamerika & Europa primär, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Upgrades (programmierbare / MRT-bedingte Pumpen) | +0.8% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kostenträgergesteuerte Programme zur Opioid-Stewardship, die die Pumpenakzeptanz fördern | +1.1% | Nordamerika primär, Europa sekundär | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Nachfüll-Dosierungsalgorithmen zur Verbesserung des klinischen Durchsatzes | +0.6% | Nordamerika & Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Expansion in die Neuroonkologie durch MRT-sichere Designs | +0.7% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Rückenschmerzen & Spastizität

Eine alternde Bevölkerung und ein sitzender Lebensstil vergrößern kontinuierlich den adressierbaren Markt für intrathekale Therapien, wobei allein in den Vereinigten Staaten 50 Millionen Erwachsene über chronische Schmerzen berichten[1]Centers for Disease Control, "Chronische Schmerzen in den Vereinigten Staaten," cdc.gov. Die steigende Überlebensrate nach Rückenmarksverletzungen und Multipler Sklerose vergrößert das Spastizitätssegment, und Studien zeigen, dass intrathekales Baclofen die Spastizitäts-Scores um 40,25 % senkt und die Motorik bei Zerebralparese um 9,62 % verbessert. Bessere Ergebnisse fördern die Überweisung von der Primärversorgung zu Spezialzentren mit Pumpenimplantationsprogrammen. Krankenhäuser betrachten Pumpen als langfristige Wertangebote, die Wiederaufnahmen reduzieren und die patientenberichtete Lebensqualität steigern. Der Markt für intrathekale Pumpen dringt daher tiefer in neurologische Kliniken und Rehabilitationseinrichtungen vor.

Steigende Nachfrage nach gezielten Alternativen zur Medikamentenverabreichung gegenüber systemischen Opioiden

Gesundheitssysteme, die mit Opioidmissbrauch konfrontiert sind, wenden sich Modalitäten zu, die eine minimale systemische Dosierung erfordern: Intrathekales Morphin verwendet etwa 1/300 der oralen Menge und erhält dennoch die Analgesie aufrecht. Der NOPAIN Act von 2025 gewährt nicht-opioidhaltigen Geräten eine separate Medicare-Vergütung, was Krankenhäuser zur Einführung der Pumpentherapie bewegt[2]Avanos Medical, "ON-Q* Elastomere Infusionspumpe," avanosmedical.com. Die Hälfte der implantierten Patienten stellt die systemische Opioidgabe innerhalb von 12 Monaten ein, was Kostenträger-Initiativen unterstützt, die die Erstattung an opioidsparende Ergebnisse knüpfen. Der Markt für intrathekale Pumpen profitiert von diesen Stewardship-Programmen, da Formulare Pumpen explizit als bevorzugte nicht-opioidhaltige Interventionen aufführen.

Schnelle technologische Upgrades (programmierbare / MRT-bedingte Pumpen)

Die FDA-Zulassung von Closed-Loop-Systemen wie Inceptiv ermöglicht physiologisches Echtzeit-Feedback, wobei 88 % der Nutzer automatisierte Anpassungen bevorzugen. Von gleicher Bedeutung ist die MRT-Konformität: 80 % der Kandidaten benötigen innerhalb von fünf Jahren mindestens eine MRT-Untersuchung. Neu eingeführte Pumpen mit variablem Durchfluss ermöglichen drahtlose, cloudbasierte Dosierpläne, die an Aktivitätsmuster angepasst sind, obwohl Krankenhäuser in Cybersicherheitsschichten investieren, um Hacking-Risiken zu mindern. Überlegene klinische Ergebnisse und optimierte Arbeitsabläufe halten Premiumpreise aufrecht und veranlassen Budgetausschüsse zur Kapitalallokation. Infolgedessen bleiben programmierbare Plattformen das wichtigste Umsatzantriebselement des Marktes für intrathekale Pumpen.

Kostenträgergesteuerte Programme zur Opioid-Stewardship fördern die Pumpenakzeptanz

Regelungen wie die Aktualisierung von Wisconsin Medicaid im Jahr 2025 decken nun Pumpen für Spastizität und Schmerzen unter klareren Vorabgenehmigungsregeln ab. Wirtschaftliche Modelle zeigen, dass Pumpen innerhalb von drei Jahren Kostenneutralität erreichen, indem sie Medikamentenausgaben und Notaufnahmebesuche drastisch reduzieren. Kostenträger schreiben objektive Screeningprotokolle vor, die das Vertrauen der Kliniker stärken, und Pauschalvergütungen belohnen Einrichtungen, die Qualitätsverbesserungen nachweisen. Der Markt für intrathekale Pumpen verzeichnet beschleunigte Eingriffszahlen, da sich Institutionen an wertbasierten Kennzahlen orientieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für Gerät & Implantation | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes klinisches Mitarbeiterbewusstsein in Schwellenmärkten | -1.2% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken der Krankenhäuser gegenüber drahtlosen Programmiergeräten | -0.4% | Nordamerika & Europa primär | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für Titanlegierungen nach 2024 | -0.3% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für Gerät & Implantation

Die Anschaffung einer implantierbaren Pumpe übersteigt 20.000 USD, und chirurgische Gebühren, Programmiererhardware sowie Nachsorge treiben das anfängliche Paket weiter in die Höhe[3]Aetna, "Infusionspumpen – Medizinische klinische Richtlinien," aetna.com. Das für die Implantation erforderliche multidisziplinäre Fachwissen erhöht den betrieblichen Aufwand und macht die Rentabilitätsberechnung für kleinere Krankenhäuser schwierig. Versicherer verlangen eine umfassende Dokumentation früherer konservativer Therapieversagen, was den Therapiebeginn verzögert. Haushaltsbelastete Gesundheitssysteme in Lateinamerika und Teilen des Asien-Pazifik-Raums weisen Mittel der Primärversorgung statt fortgeschrittenen Geräten zu, was den Markteintritt verlangsamt, obwohl die Gesamtkosten über drei Jahre gegenüber systemischen Opioiden günstig sind.

Geringes klinisches Mitarbeiterbewusstsein in Schwellenmärkten

Die Vertrautheit der Ärzte bleibt auf Tertiärzentren konzentriert, sodass Bezirkskrankenhäuser ohne ausgebildete Implanteure auskommen müssen. Sprachbarrieren verringern die Akzeptanz der neuesten englischsprachigen Leitlinien, und das Fehlen standardisierter Zertifizierungen schränkt das Vertrauen der Kliniker ein. Infolgedessen sind die Überweisungspfade fragmentiert, und berechtigte Patienten erhalten häufig orale Narkotika statt geeigneter Behandlungen. Hersteller reagieren mit virtuellen Schulungsplattformen, aber zeitzonale Abstimmung und Bandbreitenbeschränkungen hemmen die Reichweite.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Programmierbare Systeme treiben Innovation voran

Programmierbare Pumpen erwirtschafteten im Jahr 2025 76,88 % des Umsatzes und befinden sich auf einem Wachstumspfad von 9,94 %, was ihren Status als Hauptstütze des Marktes für intrathekale Pumpen bestätigt. Fortschrittliche Modelle integrieren drahtloses Laden und eine 99-prozentige Fünfjahres-Überlebensrate, wodurch Austauschoperationen minimiert werden. Konstantfluss-Pumpen behalten eine beständige Nischenstellung für unkomplizierte Therapieschemata und geringere Kapitalaufwendungen. Krankenhäuser verfolgen duale Bestandsstrategien und reservieren variabel dosierbare Geräte für komplexe Neuralgien oder Mehrfachmedikamenten-Cocktails, während Konstantfluss-Einheiten für Krebsschmerzen in der palliativen Endphase eingesetzt werden. Umfragen zeigen, dass Neurologen feingranulare Programmierung schätzen, die zirkadiane Muster widerspiegelt, insbesondere bei Dystonie und Spastizität.

KI-Module analysieren die Dosierungshistorie und schlagen automatisch Durchflussanpassungen vor, die Ärzte überprüfen. Langfristige Daten zeigen weniger Nebenwirkungen und seltenere Notfalltitrierungen im Vergleich zu Festrate-Systemen, was die Premium-Stellung programmierbarer Technologie stärkt. Die Branche der intrathekalen Pumpen leitet weiterhin Forschung & Entwicklung in Richtung Batteriechemie, Miniaturisierung und Bluetooth-Low-Energy-Module, die den Krankenhaus-Netzwerkstandards entsprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produktklasse: Baclofen-Dominanz mit Ziconotid-Dynamik

Baclofen blieb das Ankerpräparat und hielt im Jahr 2025 41,10 % der Marktgröße für intrathekale Pumpen, mit kontinuierlich stabiler Akzeptanz dank eines gut dokumentierten Sicherheitsprofils bei Spastizität (bmcneurol.biomedcentral.com).

Die CAGR von 11,38 % für Ziconotid unterstreicht das wachsende Vertrauen nach aktualisierten PACC-Titrationsprotokollen, die neuropsychiatrische Ereignisse abmildern. Morphin und Hydromorphon bleiben für palliative Krebsindikationen bestehen, während Bupivacain bei gemischten neuropathischen Schmerzen eingesetzt wird. Kombinationsreservoirs liefern synergistische Wirkungen bei niedrigeren Einzeldosen und verringern so unerwünschte Ereignisse. Pipeline-Nanopartikelformulierungen zielen auf eine verlängerte Stabilität ab, was die Nachfüllhäufigkeit verringern und die Indikationen erweitern könnte. Der Markt für intrathekale Pumpen balanciert daher die gefestigte Baclofen-Nachfrage mit dem dynamischen Ziconotid-Wachstum.

Nach Anwendung: Führende Rolle des Schmerzmanagements mit Wachstum beim Spastizitätsmanagement

Die Behandlung chronischer Schmerzen trug im Jahr 2025 64,55 % zum Marktanteil für intrathekale Pumpen bei, unterstützt durch erweiterte Indikationen wie das komplexe regionale Schmerzsyndrom. Krebsschmerzregister zeigen, dass 85 % der Patienten nach der Pumpenimplantation eine Schmerzlinderung von mindestens 20 % erzielten, und Palliativpflegeteams ziehen Pumpen zunehmend früher in Betracht. Das Spastizitätsmanagement wächst mit einer CAGR von 9,12 %, da Neurologen schwere Tonusstörungen als kontrollierbar und nicht als unvermeidlich betrachten. Kohorten mit Zerebralparese zeigen funktionelle Gewinne, die die schulische Teilhabe unterstützen. Dual-Symptom-Protokolle werden erprobt, die Baclofen für den Tonus und niedrig dosierte Opioide für Schmerzen kombinieren. Zukünftige Akzeptanz in der Neuroonkologie wird die Anwendungsgrenzen weiter verwischen und die Obergrenze des Marktes für intrathekale Pumpen anheben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhausdominanz mit Wachstum im häuslichen Pflegebereich

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 60,10 % des Umsatzes, was die Konzentration chirurgischer Expertise und den Bedarf an sterilen Nachfüllbereichen widerspiegelt. Ambulante Operationszentren erfassen kleinere, aber wachsende Volumina durch ambulante Implantationspakete unter Regionalanästhesie. Die häusliche Pflege verzeichnet eine CAGR von 10,44 %, angetrieben durch Fernprogrammierung und telemedizinische Nachsorge. Cloud-Dashboards ermöglichen Klinikern die Dosisanpassung ohne Klinikbesuche, was ländlichen Bevölkerungsgruppen zugute kommt. Langzeitpflegeeinrichtungen integrieren Pumpen für ältere Bewohner, um Polypharmazie und kognitivem Abbau vorzubeugen. Die durch die Pandemie angetriebene Modernisierung der häuslichen Überwachungsinfrastruktur sollte die Penetration in der Gemeinde weiter vorantreiben und dem Markt für intrathekale Pumpen eine breitere geografische Reichweite verschaffen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 48,10 % des globalen Umsatzes aufgrund klarer Erstattungsregelungen, einer umfangreichen Spezialistenbasis und einer starken Herstellerpräsenz. Die konsistente Codierungsstruktur von Medicare verkürzt Abrechnungszyklen, während private Versicherer sich an Zielen zur Opioidreduzierung orientieren. Forschungsinvestitionen fördern kontinuierliche Geräteverbesserungen und beschleunigen die klinische Akzeptanz.

Europa folgt einem strukturierten Weg, der auf evidenzbasierten Finanzierungssystemen beruht, wie dem deutschen NUB-Programm, das jährlich neue Pumpentechnologien unterstützt. Die Leitlinienaktualisierung der British Pain Society aus dem Jahr 2024 klärt die Patientenauswahl und standardisiert die Dosierung, was zu harmonisierten Überweisungen in der gesamten Region führt. Eine alternde Bevölkerung und die Last chronischer Erkrankungen garantieren ein nachhaltig stabiles Volumen.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Segment mit einer CAGR von 10,44 %, angetrieben durch Japans universelle Absicherung, Chinas laufende Gesundheitssystemreformen und den Boom der Privatkliniken in Indien. Akademische Zentren in Seoul und Singapur betreiben kollaborative Pumpenregister, die lokal fundierte Evidenz aufbauen. Die Kosten bleiben das wichtigste Hindernis, aber öffentlich-private Partnerschaften und Medizintourismus schließen die Lücken zunehmend. Infolgedessen ist für den Markt für intrathekale Pumpen ein rasantes Volumenwachstum zu erwarten, sobald die Erstattungswege in den asiatischen Volkswirtschaften ausgereift sind.

Wettbewerbslandschaft

Der Markt für intrathekale Pumpen weist eine moderate Konzentration auf. Medtronic kontrolliert eine beträchtliche installierte Basis mit über 300.000 kumulativen Implantationen bis 2025 mit seiner SynchroMed-Produktlinie. Boston Scientific nutzt MRT-kompatible WaveWriter-Systeme und hybride elektrisch-medikamentöse Plattformen und gewinnt Marktanteile bei refraktären Schmerzsegmenten. Flowonix Medical konzentriert sich auf flachere Titangehäuse und anpassbare Software, um Neuroonkologie-Spezialisten anzusprechen.

Der strategische Schwerpunkt hat sich auf integrierte Versorgungsökosysteme verlagert: Anbieter koppeln Hardware mit Cloud-Dashboards, KI-Analysen und Katheterüberwachung. Behördliche Rückrufe von konkurrierenden externen Infusionspumpen im Jahr 2024 eröffneten eine Glaubwürdigkeitslücke, die etablierte Unternehmen rasch mit Zuverlässigkeitskampagnen füllten. Partnerschaften entstehen zwischen Geräteherstellern und Pharmaunternehmen, um proprietäre intrathekale Formulierungen zu entwickeln und Kunden in geschlossene Lieferketten einzubinden. Start-ups erhalten FDA-STeP-Unterstützung für flexible Steuerungsmodule, aber die Skalierung wird durch Kapitalbedarf eingeschränkt. Im Prognosezeitraum wird sich der Wettbewerb um Cybersicherheitsrobustheit, MRT-Tiefenbewertung und Servicepakete drehen, die den Arbeitsaufwand der Anbieter reduzieren.

Marktführer der Branche für intrathekale Pumpen

Tricumed Medizintechnik GmbH

Teleflex, Inc.

Flowonix Medical, Inc.

Medtronic plc

Johnson & Johnson (Codman/Cerenovus)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Avanos Medical sicherte eine separate Medicare-Vergütung für seine ON-Q- und ambIT-Infusionspumpen im Rahmen des NOPAIN Act.

- Juli 2024: Alcyone Therapeutics hat die Aufnahme in die PIERRE-Studie vorangetrieben, die das ThecaFlex DRx-System zur Behandlung der spinalen Muskelatrophie evaluiert.

Geltungsbereich des globalen Berichts über den Markt für intrathekale Pumpen

Gemäß dem Umfang des Berichts werden intrathekale Pumpen im Allgemeinen zur Behandlung von Krebsschmerzen, Schmerzen nach fehlgeschlagenen Operationen oder bei Bedarf an hohen Dosen von Opioiden und/oder Morphin eingesetzt. Diese Pumpen werden durch einen chirurgischen Eingriff unter der Bauchhaut platziert und verabreichen Medikamente über einen Katheter in die Zerebrospinalflüssigkeit im Rückenmark des Patienten. Dadurch kann die Pumpe eine präzisere Medikamentendosierung im Vergleich zu oralen Medikamenten liefern.

Der Markt für intrathekale Pumpen ist nach Produktklasse (Baclofen, Hydromorphon, Morphin, Bupivacain und weitere), Anwendung (Schmerzmanagement und Spastizitätsmanagement), Endnutzer (Krankenhäuser & Kliniken, ambulante Operationszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Programmierbare/variabel dosierbare Pumpen |

| Konstantfluss-(Festrate-)Pumpen |

| Baclofen |

| Morphin |

| Hydromorphon |

| Bupivacain |

| Ziconotid |

| Weitere Wirkstoffe (Clonidin, Prialt-Kombinationen) |

| Behandlung chronischer Schmerzen |

| Spastizitätsmanagement |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflege & Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Pumpentyp | Programmierbare/variabel dosierbare Pumpen | |

| Konstantfluss-(Festrate-)Pumpen | ||

| Nach Produktklasse | Baclofen | |

| Morphin | ||

| Hydromorphon | ||

| Bupivacain | ||

| Ziconotid | ||

| Weitere Wirkstoffe (Clonidin, Prialt-Kombinationen) | ||

| Nach Anwendung | Behandlung chronischer Schmerzen | |

| Spastizitätsmanagement | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Pflege & Langzeitpflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für intrathekale Pumpen?

Der Markt wird im Jahr 2026 auf 403,96 Millionen USD bewertet und soll bis 2031 auf 542,43 Millionen USD ansteigen.

Welcher Pumpentyp hält den größten Anteil am Markt für intrathekale Pumpen?

Programmierbare und variabel dosierbare Systeme machen 76,88 % des Umsatzes von 2025 aus und zeigen die schnellste Wachstumsdynamik.

Welche Arzneimittelklasse führt den Umsatz in der intrathekalen Therapie an?

Baclofen führt mit einem Anteil von 41,10 %, während Ziconotid mit einer CAGR von 11,38 % die schnellste Wachstumsrate verzeichnet.

Welche Region wächst am schnellsten im Ausblick auf den Markt für intrathekale Pumpen?

Der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 10,44 %, gestützt durch den Ausbau der Gesundheitsinfrastruktur und die Prävalenz chronischer Erkrankungen.

Wie senken intrathekale Pumpen den systemischen Opioidverbrauch?

Typische intrathekale Morphindosen betragen etwa 1/300 der oralen Äquivalente, und 51 % der implantierten Patienten stellen andere Opioide innerhalb eines Jahres ein, was die Stewardship-Ziele unterstützt.

Seite zuletzt aktualisiert am: