Marktgröße und Marktanteil für ambulante Rehabilitationszentren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

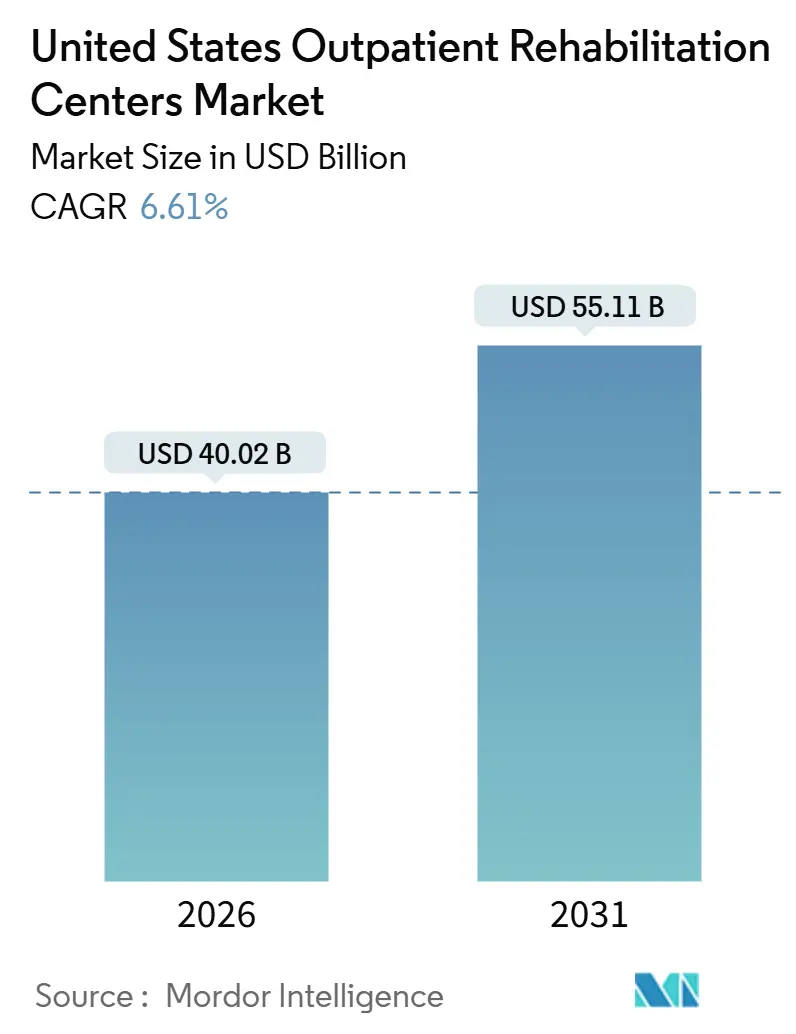

| Marktgröße (2026) | 40.02 Milliarden US-Dollar |

| Marktgröße (2031) | 55.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für ambulante Rehabilitationszentren in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für ambulante Rehabilitationszentren in den Vereinigten Staaten wird im Jahr 2026 auf 40,02 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031) einen Wert von 55,11 Milliarden USD erreichen.

Die Verlängerung der Hospital-at-Home-Ausnahmeregelungen, der rapide ansteigende Medicare-Advantage-Beitritt und von Arbeitgebern finanzierte Vor-Ort-Kliniken lenken Patientenströme weg von stationären Einrichtungen hin zu gemeindenaher Therapie. Physiotherapie dominiert den Umsatzmix, doch Tele-Rehabilitationsplattformen, die persönliche und virtuelle Besuche kombinieren, verzeichnen zweistelliges Wachstum, da sensorbasiertes Bewegungs-Tracking die Therapietreue verbessert und die Kapazität der Therapeutenpanels erweitert. Muskel-Skelett-Erkrankungen bleiben der größte Fallzahltreiber, doch die neurologische Rehabilitation ist das am schnellsten wachsende Zustandssegment, da längere Überlebenszeiten nach Schlaganfall und Parkinson-Erkrankung die Therapiezeiträume verlängern. Erstattungsgegenwind durch aufeinanderfolgende CMS-Gebührenplankürzungen belastet unabhängige Betreiber, treibt die Konsolidierung voran und beschleunigt die Technologieeinführung, die die Kosten pro Behandlungsepisode senkt. Fachkräftemangel und ungleiche Klinikdichte – insbesondere in ländlichen Sun-Belt- und Midwest-Landkreisen – prägen weiterhin die Expansionsstrategien und die Kapitalallokation im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

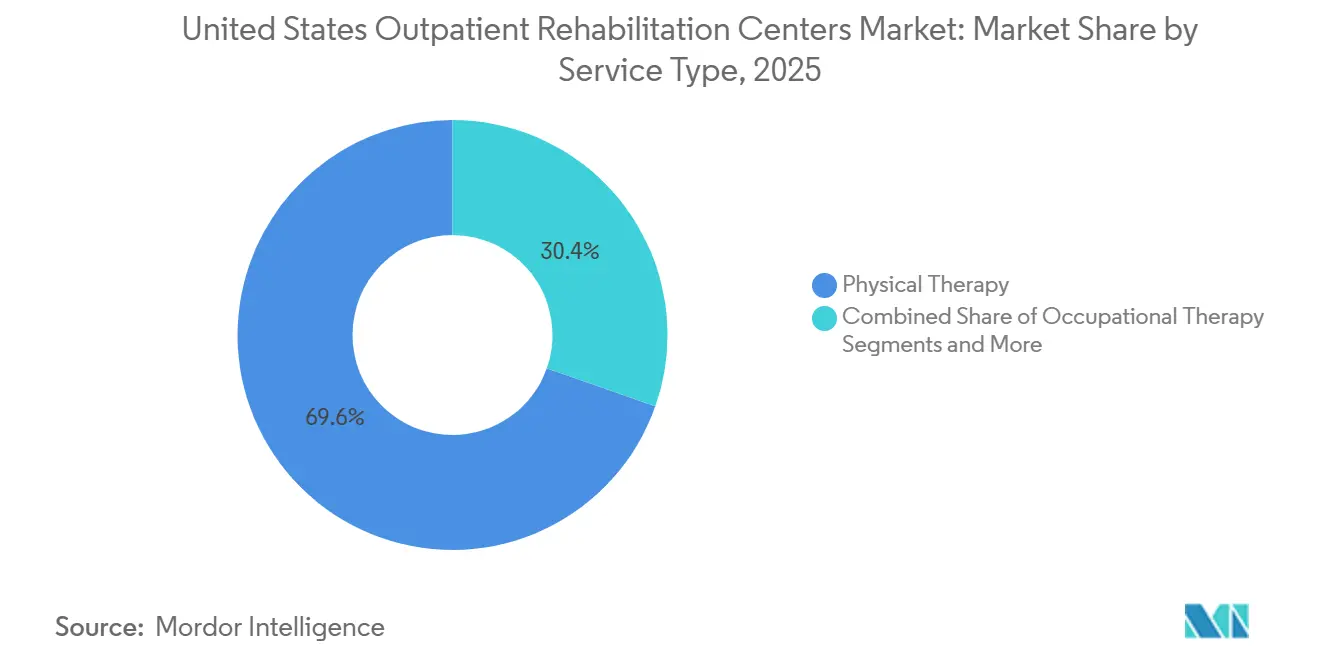

- Nach Servicetyp erfasste Physiotherapie im Jahr 2025 69,62 % des Umsatzes, während Tele-Rehabilitations-Physiotherapie bis 2031 eine CAGR von 10,52 % erzielen wird.

- Nach Rehabilitationszustand entfielen im Jahr 2025 58,56 % des Fallvolumens auf Muskel-Skelett-Erkrankungen; die neurologische Rehabilitation soll bis 2031 mit 9,24 % wachsen.

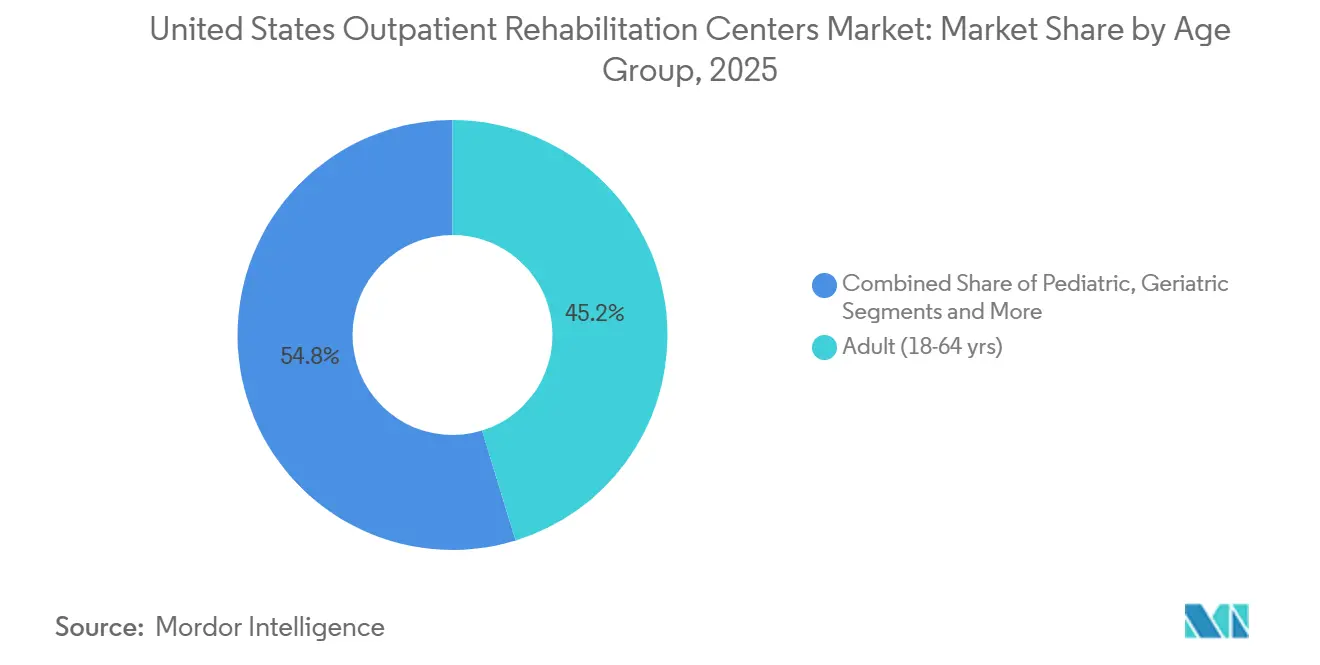

- Nach Altersgruppe sollen geriatrische Besuche mit einer CAGR von 8,32 % wachsen und damit das Erwachsenensegment übertreffen, das im Jahr 2025 noch 45,24 % der Besuche ausmachte.

- Nach Kostenträgertyp hielt private Krankenversicherung im Jahr 2025 39,22 % des Marktanteils für ambulante Rehabilitationszentren in den Vereinigten Staaten; Medicare Advantage ist mit einer CAGR von 8,73 % der am schnellsten wachsende Kanal.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für ambulante Rehabilitationszentren in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und chronische Muskel-Skelett-Belastung | +1.8% | Florida, Arizona, Texas | Langfristig (≥ 4 Jahre) |

| Wechsel zu wertbasierten ambulanten Versorgungsmodellen | +1.2% | Kalifornien, New York, Pennsylvania | Mittelfristig (2–4 Jahre) |

| Zunehmende Sportverletzungen und Nachfrage durch aktiven Lebensstil | +0.9% | Colorado, Oregon, Washington, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Hospital-at-Home-Codes ermöglichen hybride Rehabilitation | +0.7% | New York, Massachusetts, Illinois | Mittelfristig (2–4 Jahre) |

| Von Arbeitgebern finanzierte Vor-Ort-Rehabilitationskliniken | +0.5% | Texas, Kalifornien, Georgia | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Bewegungs-Tracking verbessert Therapietreue | +0.6% | Kalifornien, Washington, Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und chronische Muskel-Skelett-Belastung

Die Bevölkerungsgruppe ab 65 Jahren wuchs um 3,1 % auf 61,2 Millionen im Jahr 2024 und soll bis 2040 78 Millionen erreichen – eine Entwicklung, die mit höherer Prävalenz von Arthritis, chronischen Rückenschmerzen und sturzbedingten Verletzungen einhergeht.[1]Jennifer D. Ortman, „Bevölkerungsschätzungen 2024: Bevölkerung ab 65 Jahren”, US-amerikanisches Volkszählungsamt, census.gov Arthritis betrifft 53,2 Millionen Erwachsene, chronische Rückenschmerzen werden von 39 % der Erwachsenen berichtet, und Stürze führen zu 3 Millionen Notaufnahmebesuchen jährlich, was Medicare dazu veranlasst, evidenzbasierte Sturzprävention zu erstatten, die pro ausgegebenem Rehabilitations-Dollar 3 USD an Akutversorgungskosten einspart.[2]Charles G. Helmick, „Arthritis-Prävalenz und Statistiken zu chronischen Schmerzen, 2024”, Zentren für Seuchenkontrolle und -prävention, cdc.gov Sun-Belt-Bundesstaaten verzeichnen das stärkste Wachstum der Seniorenbevölkerung, liegen jedoch weiterhin unter der medianen Klinikdichte, was die Wartezeiten in den Vororten von Phoenix und Tampa auf über drei Wochen verlängert. Da die geriatrische Bevölkerung mehrere chronische Erkrankungen akkumuliert, stützt sich der Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten zunehmend auf multimodale Programme, die Kraft, Gleichgewicht und Schmerzmanagement in einem einzigen Versorgungsplan adressieren.

Wechsel zu wertbasierten ambulanten Versorgungsmodellen

Der Beitritt zu Medicare Advantage erreichte 2024 mit 33,8 Millionen, also 54 % der berechtigten Begünstigten, einen Höchststand, und viele Pläne zahlen nun für zusätzliche Physiotherapiebesuche über die gebührendienstlichen Grenzen hinaus.[3]Meredith Freed, „Medicare-Advantage-Beitritt 2024: Daten-Spotlight”, Kaiser Family Foundation, kff.org Gebündelte Zahlungsmodelle für Gelenkersatz- und Herzerkrankungsepisoden lieferten in den ersten 90 Tagen nach der Entlassung 18 % mehr ambulante Therapiebesuche als gebührendienstliche Kohorten, wodurch Kliniken belohnt werden, die Echtzeit-Ergebnisdaten mit verantwortlichen Versorgungsorganisationen teilen können. Anbieter, die im Risikoaustausch versiert sind, sichern sich bevorzugten Netzwerkstatus, insbesondere in Kalifornien, New York und Pennsylvania, wo wertbasierte Verträge bis zu 15 % des Umsatzes an Qualitätskennzahlen wie funktionale Ergebniswerte und 90-Tage-Wiederaufnahmeraten knüpfen. Der Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten begünstigt daher Betreiber mit interoperablen elektronischen Gesundheitsakten und Analysen, die den wirtschaftlichen Nutzen der Therapie quantifizieren.

KI-gestütztes Bewegungs-Tracking verbessert Therapietreue

Von der FDA zugelassene digitale Therapeutika, die Smartphone-Kameras oder tragbare Sensoren einsetzen, führen nun durch Heimübungen, protokollieren Wiederholungen und markieren riskante Kompensationsbewegungen. Im Jahr 2024 veröffentlichte Studien zeigen, dass Patienten, die KI-geführte Plattformen nutzen, 72 % der verordneten Übungen absolvieren, gegenüber 48 % bei Papierprogrammen, was zu überlegenen funktionalen Gewinnergebnissen führt. Kliniken, die diese Tools integrieren, erweitern die Therapeutenpanels von 12 auf 18 Patienten pro Vollzeitäquivalent und senken die Einrichtungskosten um 35 % pro Episode bei gleichbleibenden Ergebnissen. Jedoch erstatten Anfang 2026 nur die Hälfte der kommerziellen Kostenträger Fernüberwachungscodes, was zu ungleicher Einführung im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten führt.

Hospital-at-Home-Codes ermöglichen hybride Rehabilitation

Der CMS verlängerte seine Acute Hospital Care at Home-Ausnahmeregelung bis Dezember 2025 und erlaubte damit mehr als 300 Krankenhäusern, stationäre Versorgung – und begleitende Rehabilitation – im häuslichen Umfeld der Patienten zu erbringen. Frühe Erkenntnisse zeigen 30–40 % niedrigere Episodenkosten und Zufriedenheitswerte über 90 %. Städtische Gesundheitssysteme in New York, Massachusetts und Illinois haben in aktiven Postleitzahlengebieten bereits bis zu 12 Prozentpunkte des Anteils an postoperativer Rehabilitation gewonnen und zwingen freistehende Zentren zur Bildung von Gemeinschaftsunternehmen, die die Kontinuität bei der Transition von akuter häuslicher Pflege zu gemeindenaher Therapie sicherstellen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CMS-Gebührenplankürzungen | -0.8% | National, mit Schwerpunkt ländlicher Raum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei zugelassenen Therapeuten | -0.6% | Ländlicher Midwest, Appalachia, nicht-metropolitaner Süden | Langfristig (≥ 4 Jahre) |

| Steigende Immobilienkosten für städtische Kliniken | -0.3% | New York, San Francisco, Boston, Seattle, Los Angeles | Mittelfristig (2–4 Jahre) |

| Datenschutzreibung bei Sensorüberwachung | -0.2% | Kalifornien und Bundesstaaten mit biometrischen Gesetzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

CMS-Gebührenplankürzungen

Der Medicare-Ärztegebührenplan reduzierte die Vergütung für grundlegende Evaluierungs- und therapeutische Übungscodes um 3,37 % im Jahr 2024 und um weitere 2,83 % im Jahr 2025, was die bereits knappen EBITDA-Margen von 8–12 % für unabhängige Kliniken weiter schmälert. Ländliche Betreiber, die keine großen kommerziellen Kostenträgerverträge nutzen können, stehen unter unverhältnismäßigem Druck und konsolidieren sich entweder oder ziehen sich aus dem Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten zurück. Nationale Ketten verkleinern ihre Standorte, verkürzen Besuchszeiten und wechseln zu Gruppentherapien, um Umsatzverluste auszugleichen, während das Lobbying für mehrjährige Einführungsphasen andauert.

Fachkräftemangel bei zugelassenen Therapeuten

Die Beschäftigung von Physiotherapeuten soll von 2022 bis 2032 um 14 % wachsen, doch im Jahr 2024 traten nur 10.200 neue Absolventen in den Arbeitsmarkt ein, während die Fluktuationsrate in ambulanten Bereichen über 18 % liegt. Ländliche Landkreise weisen im Durchschnitt weniger als 0,5 Kliniken pro 10.000 Einwohner auf, und Antrittsprämien übersteigen 15.000 USD. Telemedizin bietet partielle Entlastung, doch die gegenseitige Anerkennung von Lizenzen bleibt unvollständig, da 12 Bundesstaaten weiterhin außerhalb des Physical Therapy Compact stehen. Sofern die Kapazität der Ausbildungsprogramme nicht steigt oder die internationale Zertifizierung sich beschleunigt, werden Personalengpässe die Klinikexpansion im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Physiotherapie verankert den Umsatz, Tele-Rehabilitation beschleunigt sich

Physiotherapie hielt im Jahr 2025 69,62 % des Umsatzes im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten, während Tele-Rehabilitations-Physiotherapie bis 2031 jährlich mit 10,52 % wächst. Ergotherapie nutzt die erweiterten Medicare-Leistungen zur Sturzprävention, Sprachtherapie deckt den steigenden Bedarf nach Aphasie nach Schlaganfall, und Atemtherapie gewinnt durch Long-COVID-Fälle an Bedeutung. Hybride Versorgungsmodelle beginnen und enden typischerweise in der Klinik, verlagern aber sechs bis acht mittlere Episodenbesuche online und senken die Einrichtungskosten um 35 %. Die Erstattungsparität verbessert sich; Medicare zahlt 95 % der persönlichen Sätze, doch kommerzielle Rabatte von bis zu 30 % belasten weiterhin eine aggressive Virtualisierung.

Die fortgesetzte Einführung der Tele-Rehabilitation wird durch Kompetenzstandards von 2024 unterstützt, die virtuelle Pflegekenntnisse für Neuabsolventen verpflichtend machen. Interoperabilitätslücken und Kostenträgervariabilität halten jedoch persönliche Besuche für Ergotherapie, die Umgebungsbeurteilungen erfordert, und für Sprachtherapienuancen, die am besten von Angesicht zu Angesicht erfasst werden, dominant. Anbieter balancieren den Modalitätenmix, um Margen im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rehabilitationszustand: Muskel-Skelett-Volumen trifft auf neurologisches Wachstum

Muskel-Skelett-Erkrankungen machten im Jahr 2025 58,56 % der Fälle aus, was 53,2 Millionen Arthritisbetroffene, die Prävalenz chronischer Rückenschmerzen und 120.000 Kreuzbandreparaturen widerspiegelt. Die neurologische Rehabilitation soll bis 2031 um 9,24 % wachsen, da 7,6 Millionen Schlaganfallüberlebende und 1 Million Parkinson-Patienten erweiterte Therapie benötigen. Kardiopulmonale Programme profitieren von der CMS-Ausweitung auf 36 erstattete Sitzungen, und postoperative Pfade gedeihen unter gebündelten Zahlungen, die frühe Mobilisierung belohnen.

Constraint-Induced-Movement-Therapie und LSVT-BIG-Protokolle erfordern 20–40 Besuche, was den Umsatz pro Episode im Vergleich zu routinemäßigen orthopädischen Fällen steigert. Medicare-Advantage-Pläne akzeptieren die Kosten, weil robuste neurologische Programme die Unterbringung in Pflegeheimen reduzieren und damit langfristige Ausgaben senken. Betreiber diversifizieren in diese höheren Akutitätslinien, um CMS-Gebührenplankürzungen abzufedern und den Marktanteil für ambulante Rehabilitationszentren in den Vereinigten Staaten zu halten.

Nach Altersgruppe: Geriatrischer Anstieg gestaltet die Nachfrage neu

Geriatrische Besuche wachsen mit einer CAGR von 8,32 %, während die Seniorenbevölkerung zunimmt, obwohl Erwachsene im Alter von 18–64 Jahren im Jahr 2025 noch 45,24 % des Klinikvolumens ausmachten. Pädiatrische Fälle wachsen moderat durch Frühinterventionsmandate, leiden jedoch unter niedrigerer Medicaid-Erstattung. Kliniken gestalten Zeitpläne um, um geriatrischen Bedürfnissen gerecht zu werden – längere Evaluierungen, Koordination mit Pflegepersonen – und verlängern die Abendöffnungszeiten für berufstätige Erwachsene.

Präventive Sturzprävention, die nun von Medicare erstattet wird, senkt Akutaufnahmen und entspricht kapitulierten Advantage-Anreizen. Unterdessen verkürzen minimalinvasive Eingriffe die Rehabilitationszeiträume für Erwachsene, und Homeoffice reduziert Arbeitsplatzverletzungen, was das Wachstum im jüngeren Bevölkerungsanteil im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kostenträgertyp: Medicare Advantage gewinnt Marktanteil

Private Krankenversicherung lieferte 2025 39,22 % des Umsatzes, doch Medicare Advantage ist mit einer CAGR von 8,73 % der am schnellsten wachsende Kostenträger, da der Beitritt über die Hälfte aller Begünstigten überschreitet. Advantage-Pläne belohnen Kliniken, die Echtzeit-Ergebnisberichte liefern können, und akzeptieren niedrigere Vergütungen pro Besuch im Austausch für konstantes Volumen. Traditionelles Medicare hinkt aufgrund der Migration von Begünstigten und Gebührenplankürzungen hinterher, während Medicaid weiterhin zu 60–70 % des Medicare-Satzes erstattet, was viele Anbieter dazu veranlasst, das Volumen zu deckeln.

Die Berufsunfähigkeitsversicherung geht mit sichereren Arbeitsplätzen zurück, und Selbstzahler bleiben bei Besuchskosten von 75–150 USD eine Nische. Risikobasierte Verträge und ergänzende Leistungen positionieren Medicare Advantage als pivotale Wachstumsmaschine für die Marktgröße für ambulante Rehabilitationszentren in den Vereinigten Staaten im Prognosezeitraum.

Geografische Analyse

Regionale Disparitäten beeinflussen die Expansion. Sun-Belt-Bundesstaaten zeigen das schnellste Wachstum der Seniorenbevölkerung bei jedoch unter dem Median liegender Klinikdichte, was Neubauten in Phoenix, Tampa und Austin antreibt. Kalifornien, New York und Pennsylvania führen bei der Medicare-Advantage-Durchdringung und ermöglichen wertbasierte Netzwerke, die Überweisungen erfassen. Ländliche Midwest- und Appalachian-Landkreise kämpfen mit Therapeutenmangel, wo die Antrittsprämien am höchsten sind.

Städtische Küstenzentren sehen sich mit Mieten für medizinische Büros von über 55 USD pro Quadratfuß konfrontiert, was zur Verkleinerung von Standorten oder Verlagerung in sekundäre Teilmärkte zwingt. Hospital-at-Home-Programme gedeihen in denselben Ballungsräumen und leiten postoperative Fälle von freistehenden Zentren ab, es sei denn, Gemeinschaftsunternehmen sichern die nachgelagerte Therapie. Die Tele-Rehabilitations-Skalierbarkeit ist in 12 Nicht-Compact-Bundesstaaten begrenzt, was den Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten geografisch weiter segmentiert.

Wettbewerbslandschaft

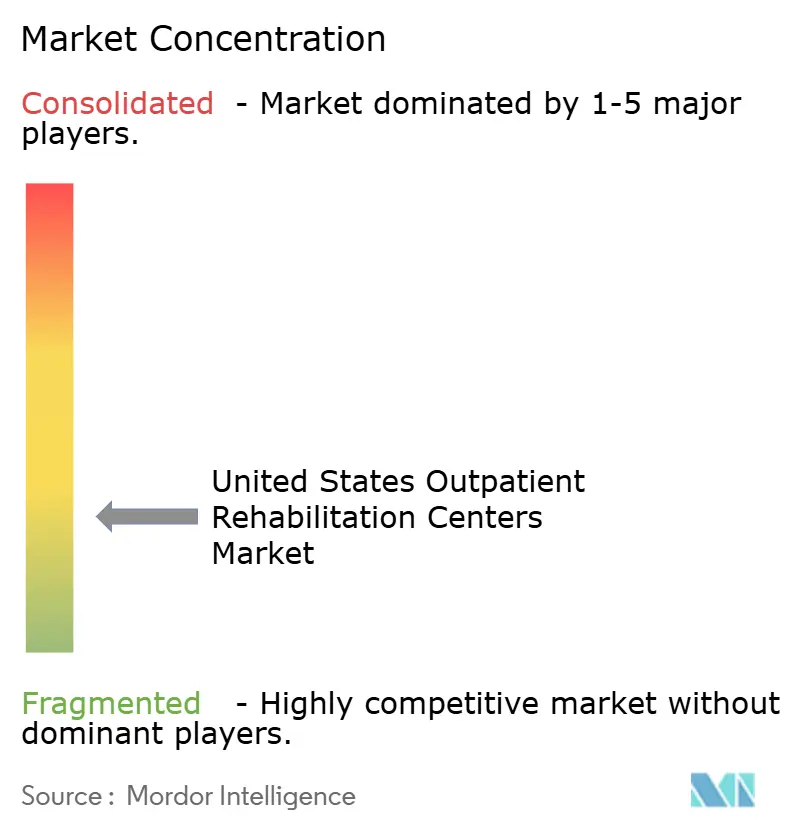

Die fünf größten Anbieter umfassen Encompass Health, Select Medical, U.S. Physical Therapy, ATI Physical Therapy und Athletico, was die Fragmentierung unterstreicht. Private-Equity-Übernahmen und börsennotierte Ketten führen Neubauten in Wachstumskorridoren durch und erwerben Einzelstandortkliniken, um Marktanteile zu aggregieren. Wettbewerbsvorteile beruhen nun auf Technologieintegration, ergebnisbasierter Vertragsgestaltung und Kostenträgerdiversifizierung.

Ketten, die KI-Bewegungs-Tracking einsetzen, erweitern die Therapeutenkapazität und senken gleichzeitig Kosten, was sie für den bevorzugten Netzwerkstatus bei Medicare Advantage positioniert. Ländliche Märkte bieten ungenutzte Potenziale, erfordern jedoch kreative Personalmodelle, während städtische Systeme Hospital-at-Home-Programme nutzen, um Rehabilitationsumsätze zu internalisieren. Select Medical hat seinen ambulanten Standortbestand im Jahr 2024 um 6,2 % ausgebaut und konzentriert sich dabei auf Advantage-dichte Ballungsräume und orthopädische ambulante chirurgische Zentrumpartnerschaften, die hochmargige postoperative Fälle kanalisieren. Konsolidierung und technologiegestützte Effizienz werden die Strategie im Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten prägen.

Branchenführer für ambulante Rehabilitationszentren in den Vereinigten Staaten

Select Medical Corporation

Encompass Health Corp.

U.S. Physical Therapy Inc.

ATI Physical Therapy

Kindred Rehabilitation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: R & R Health startete erweiterte Nüchternwohn- und ambulante Suchtbehandlungsdienste in Redondo Beach, Kalifornien.

- Dezember 2025: Nemours Children's Health eröffnete das Lisa Dean Moseley Foundation Institute for Cancer and Blood Disorders Outpatient Services and Day Hospital im Delaware Valley.

- November 2025: TIRR Memorial Hermann eröffnete eine neue ambulante Klinik in Cypress, Kalifornien.

Berichtsumfang für den Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten

Gemäß dem Berichtsumfang ist ambulante Rehabilitation eine wirksame Therapieform für Personen mit Erkrankungen, die keine Intensivpflege erfordern. Sie hat niedrigere Kosten und bietet im Vergleich zur stationären Therapie ein höheres Maß an Freiheit. Ambulante Rehabilitation ist nach vielen chirurgischen Eingriffen erforderlich. Im Rahmen des Genesungsprozesses kann der Patient beginnen, in einem Krankenhaus Pflege zu erhalten. Je nach Art oder Ausmaß der Verletzung kann die Behandlung von Physiotherapeuten durchgeführt werden.

Der Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten ist nach Servicetyp, Rehabilitationszustand, Altersgruppe und Kostenträgertyp segmentiert. Nach Servicetyp ist der Markt in Physiotherapie, Ergotherapie, Sprach- und Sprachtherapie und Atemtherapie segmentiert. Nach Rehabilitationszustand ist der Markt in Muskel-Skelett-Erkrankungen, Neurologische Erkrankungen, Kardiopulmonale Erkrankungen, Postoperative Genesung und Sport- und orthopädische Verletzungen segmentiert. Nach Altersgruppe ist der Markt in Pädiatrisch, Erwachsene und Geriatrisch segmentiert. Nach Kostenträgertyp ist der Markt in Private Krankenversicherung, Medicare, Medicaid, Berufsunfähigkeitsversicherung und Selbstzahler/Eigenleistung segmentiert.

. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Physiotherapie |

| Ergotherapie |

| Sprach- und Sprachtherapie |

| Atemtherapie |

| Muskel-Skelett-Erkrankungen |

| Neurologische Erkrankungen |

| Kardiopulmonale Erkrankungen |

| Postoperative Genesung |

| Sport- und orthopädische Verletzungen |

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Private Krankenversicherung |

| Medicare |

| Medicaid |

| Berufsunfähigkeitsversicherung |

| Selbstzahler / Eigenleistung |

| Nach Servicetyp | Physiotherapie |

| Ergotherapie | |

| Sprach- und Sprachtherapie | |

| Atemtherapie | |

| Nach Rehabilitationszustand | Muskel-Skelett-Erkrankungen |

| Neurologische Erkrankungen | |

| Kardiopulmonale Erkrankungen | |

| Postoperative Genesung | |

| Sport- und orthopädische Verletzungen | |

| Nach Altersgruppe | Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) | |

| Geriatrisch (65+ Jahre) | |

| Nach Kostenträgertyp | Private Krankenversicherung |

| Medicare | |

| Medicaid | |

| Berufsunfähigkeitsversicherung | |

| Selbstzahler / Eigenleistung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für ambulante Rehabilitationszentren in den Vereinigten Staaten wachsen?

Der Markt soll mit einer CAGR von 6,61 % wachsen und von 40,02 Milliarden USD im Jahr 2026 auf 55,11 Milliarden USD bis 2031 steigen.

Welche Servicekategorie führt beim Umsatz?

Physiotherapie macht 69,62 % des Umsatzes 2025 aus, gestützt durch Muskel-Skelett- und postoperative Nachfrage.

Warum ist Medicare Advantage entscheidend für ambulante Rehabilitationsanbieter?

Advantage-Pläne wachsen mit einer CAGR von 8,73 % und belohnen Kliniken, die Echtzeit-Ergebnisse liefern und risikobasierte Zahlungen akzeptieren können.

Wo sind Klinikengpässe am akutesten?

Ländliche Midwest- und Appalachian-Landkreise weisen im Durchschnitt weniger als 0,5 Kliniken pro 10.000 Einwohner auf, was den Zugang einschränkt und Antrittsprämien anheizt.

Welche Technologietrends gestalten die ambulante Rehabilitation neu?

Von der FDA zugelassene KI-Bewegungs-Tracking-Tools verbessern die Heimübungstreue, erweitern die Therapeutenkapazität und unterstützen hybride persönliche/virtuelle Versorgungsmodelle.

Seite zuletzt aktualisiert am: