Marktgröße und Marktanteil für Gesundheitsökonomie und Versorgungsforschung (HEOR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsökonomie und Versorgungsforschung (HEOR) von Mordor Intelligence

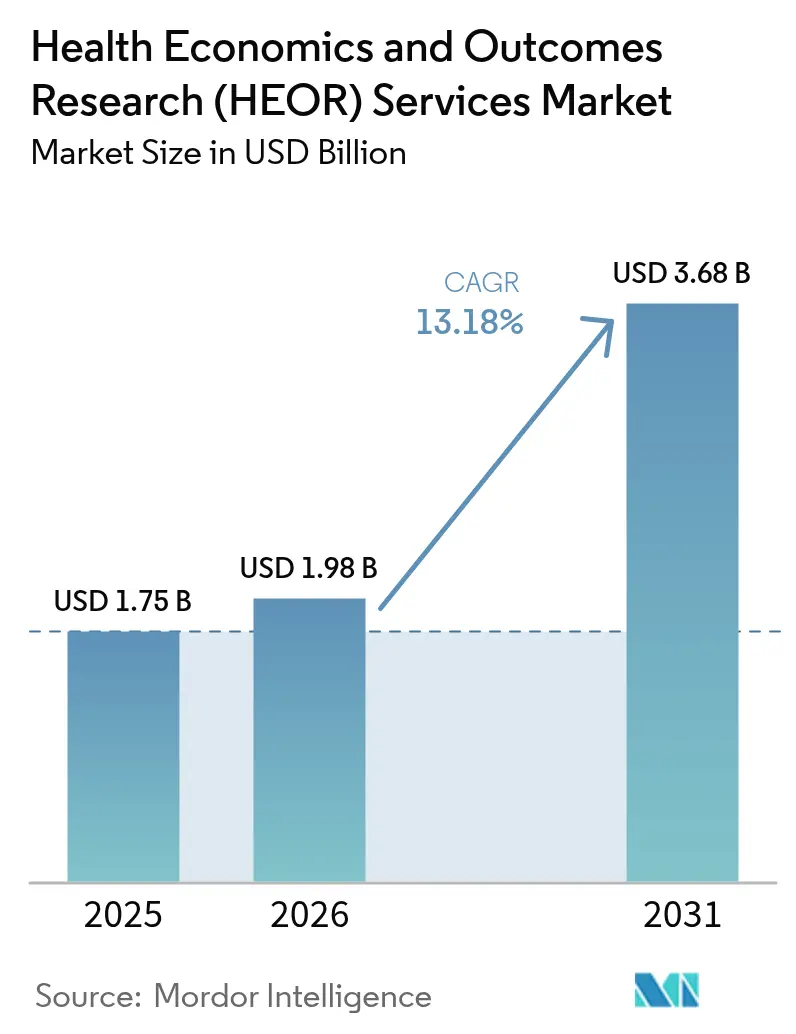

Die Marktgröße für Gesundheitsökonomie und Versorgungsforschung wird voraussichtlich von 1,75 Milliarden USD im Jahr 2025 auf 1,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,18 % über den Zeitraum 2026–2031 einen Wert von 3,68 Milliarden USD erreichen.

Zunehmende Erstattungsprüfungen, der Wandel hin zu wertorientierten Vergütungsmodellen und die Ausweitung der Mandate zur Bewertung von Gesundheitstechnologien (HTA) treiben die Nachfrage nach schnelleren und belastbareren Evidenzpaketen an. Generative KI verkürzt die Zykluszeiten für Literaturrecherchen um 60 %, verändert die Projektökonomie und ermöglicht ein frühzeitiges Engagement mit Kostenträgern. Multinationale Pharmapipelines, insbesondere in den Bereichen Adipositas, Onkologie und Gentherapie, erzeugen einen anhaltenden Bedarf an anspruchsvoller Kosteneffektivitätsmodellierung. Dienstleister setzen große Sprachmodelle in föderativen Real-World-Daten (RWD)-Netzwerken ein, um länderübergreifende Evidenz zu erschließen, ohne Datenschutzbestimmungen zu verletzen. Anbieter, die therapeutische Tiefe mit KI-gestützter Workflow-Automatisierung kombinieren, verbreitern ihren Wettbewerbsvorteil, da Kunden ihre Lieferantenpanels konsolidieren, um integrierte klinisch-ökonomische Evidenz zu generieren.

Wichtigste Erkenntnisse des Berichts

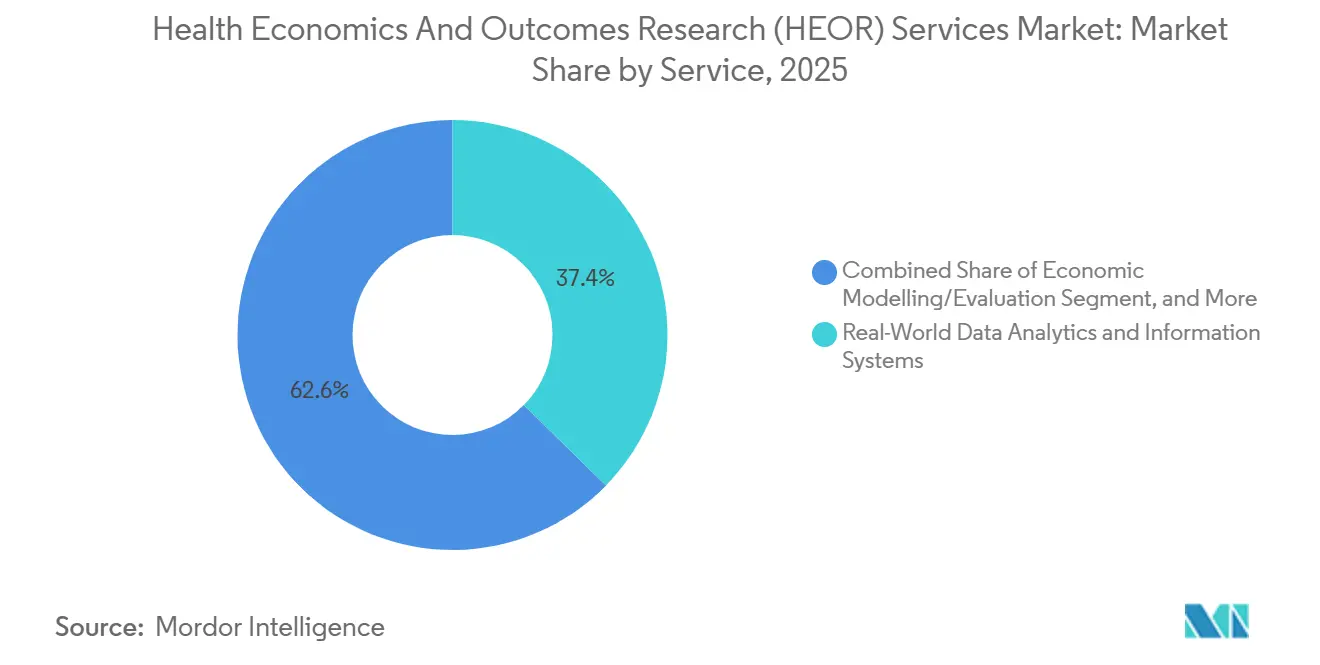

- Nach Dienstleistung führte die Analytik von Real-World-Daten und Informationssysteme im Jahr 2025 mit einem Umsatzanteil von 37,35 %; der Bereich Marktzugang und Erstattung wird voraussichtlich bis 2031 mit einer CAGR von 16,82 % wachsen.

- Nach Dienstleister hielten Beratungsunternehmen im Jahr 2025 einen Anteil von 47,86 % am Markt für Gesundheitsökonomie und Versorgungsforschung, während Auftragsforschungsorganisationen die höchste prognostizierte CAGR von 15,05 % bis 2031 verzeichneten.

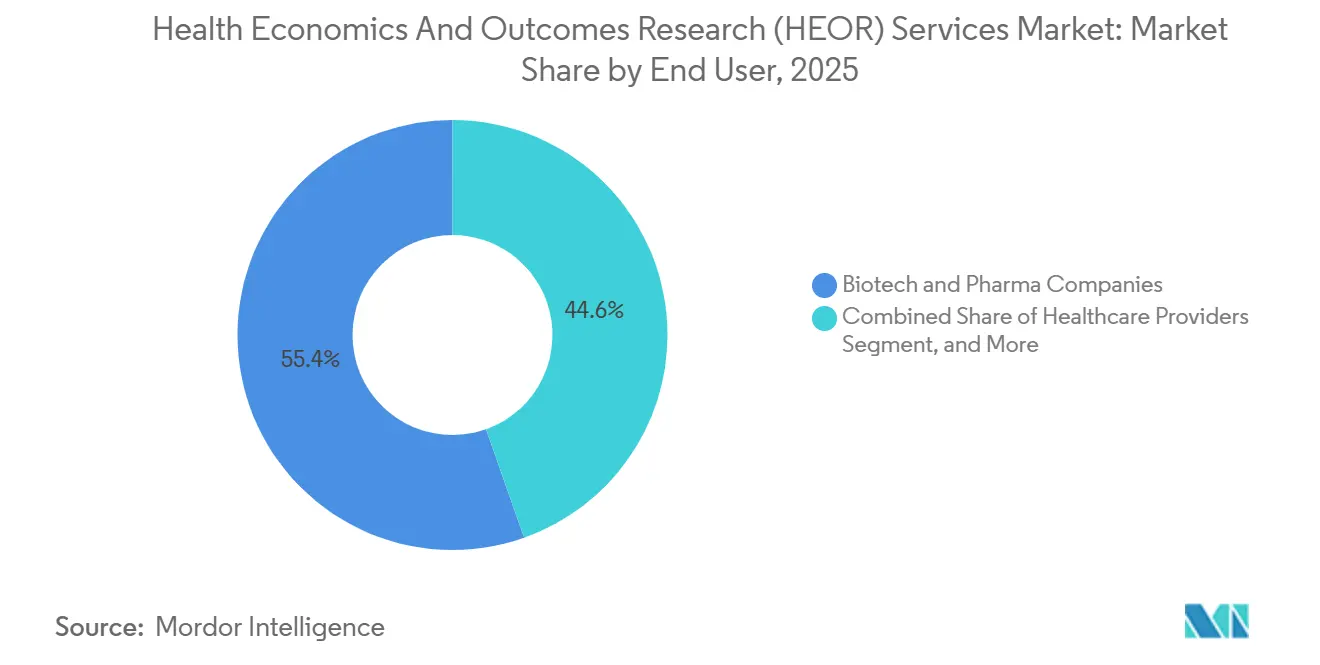

- Nach Endnutzer entfielen im Jahr 2025 55,42 % des Marktes für Gesundheitsökonomie und Versorgungsforschung auf Biotech- und Pharmaunternehmen, und Gesundheitsdienstleister verzeichnen bis 2031 eine CAGR von 14,46 %.

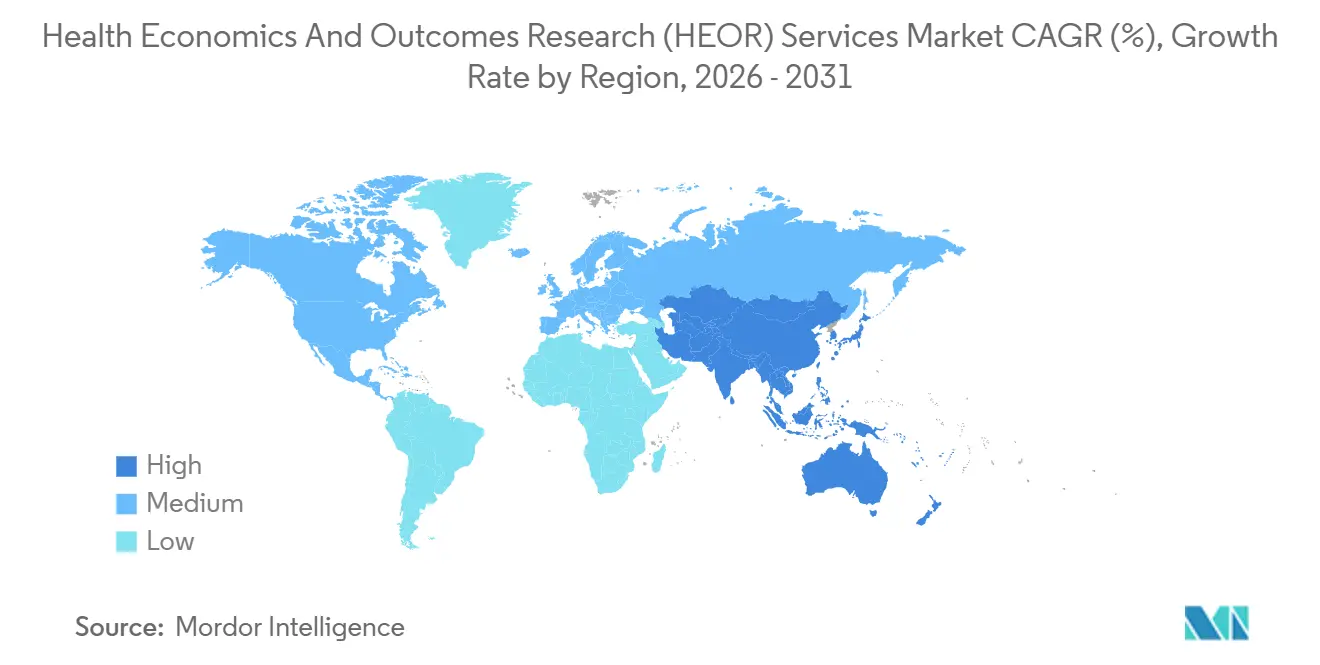

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,95 %; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 17,93 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gesundheitsökonomie und Versorgungsforschung (HEOR)

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Nachfrage nach Real-World-Evidenz für die Erstattung | +3.2% | Global; am stärksten in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung von HTA- und wertorientierten Versorgungsrahmen | +2.8% | Europa, Asien-Pazifik, Nordamerika | Langfristig (≥4 Jahre) |

| Anstieg neuer Arzneimittelzulassungen und klinischer Studien | +2.5% | Onkologie- und Seltene-Krankheiten-Zentren weltweit | Kurzfristig (≤2 Jahre) |

| Generative-KI-gestützte schnelle Evidenzsynthese | +1.9% | Nordamerika, Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Föderative länderübergreifende RWD-Netzwerke | +1.4% | Europa, Nordamerika, entstehend in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Lieferantenkonsolidierung hin zu integrierten HEOR-klinischen Plattformen | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Real-World-Evidenz für die Erstattung

Kostenträger verlangen zunehmend Real-World-Wirksamkeitsdaten, um Premiumpreise und Deckungsbedingungen zu rechtfertigen. Die FDA-Leitlinie von 2024, die elektronische Gesundheitsakten und Abrechnungsdaten für regulatorische Entscheidungen befürwortet, positioniert RWD fest als primären Evidenzstrom.[1]U.S. Food and Drug Administration, „Verwendung von Real-World-Evidenz zur Unterstützung regulatorischer Entscheidungsfindung”, fda.gov Die Centers for Medicare & Medicaid Services haben ergebnisbasierte Vertragsstrukturen auf 40 % mehr Therapiebereiche als im Jahr 2023 ausgeweitet, was den Druck auf Hersteller ohne ausgereifte RWE-Programme erhöht. Die HTA-Verordnung Europas fügt eine zweite Compliance-Ebene hinzu, indem sie multinationale Dossiers verpflichtet, vergleichende Wirksamkeitsdaten aus 27 Mitgliedstaaten einzubeziehen. Insgesamt verlagern diese Mandate die Budgets hin zu Analyseplattformen, die in der Lage sind, verstreute Abrechnungs-, Register- und Gerätetelemetriedaten in kostenträgergerechte wirtschaftliche Narrative umzuwandeln. Die Premiumpreise spezialisierter RWE-Boutiquen unterstreichen die Dringlichkeit, mit der Sponsoren Evidenzlücken vor den Preisverhandlungen nach der Markteinführung schließen.

Ausweitung von HTA- und wertorientierten Versorgungsrahmen

Globale HTA-Gremien bewerten Therapien nun anhand umfassenderer gesellschaftlicher Wertkriterien, die über traditionelle Kosten-pro-QALY-Schwellenwerte hinausgehen. Die gemeinsame klinische Bewertung der EU, die seit Januar 2025 in Kraft ist, legt ein harmonisiertes Evidenzdossier für Onkologie und ATMPs fest und ermöglicht es den Mitgliedstaaten gleichzeitig, ihre Preisautonomie zu wahren.[2]RTI Health Solutions, „Gemeinsame klinische EU-Bewertung: Implikationen für die Evidenzgenerierung”, rti.org Japan, Südkorea und China stärken die Tiefe ihrer HTA-Prüfungen und integrieren Budgetauswirkungen und patientenberichtete Ergebnisse. Der Fahrplan 2025–2030 der Französischen Nationalen Gesundheitsbehörde priorisiert KI-Screening-Tools zur Prüfung von Herstellereinreichungen und signalisiert eine digitale Transformation innerhalb der Bewertungsstellen selbst.[3]Französische Nationale Gesundheitsbehörde, „Strategieplan 2025–2030”, has-sante.fr In den Vereinigten Staaten müssen Krankenhaussysteme, die an alternativen Vergütungsmodellen teilnehmen, die Kosteneffektivität auf Verfahrensebene nachweisen, was die Käufe von Versorgungsforschung durch Anbieter beschleunigt. Erhöhte methodische Anforderungen drängen Sponsoren zu spezialisierten Beratern mit akkreditierten Pharmaökonomen und länderübergreifenden Datenrechten.

Anstieg neuer Arzneimittelzulassungen und klinischer Studien

Clarivates „Drugs to Watch”-Liste 2025 umfasst 11 Wirkstoffe, die innerhalb von zwei Jahren nach der Markteinführung voraussichtlich einen Jahresumsatz von über 1 Milliarde USD erzielen werden, und zwar in den Bereichen Adipositas, Onkologie und Gentherapie. Jede Modalität stellt einzigartige Modellierungsherausforderungen dar; einmalige Gentherapien erfordern Projektionen über den gesamten Lebenszeitraum, während GLP-1-Adipositasmedikamente detaillierte Budgetauswirkungen für öffentliche und private Kostenträgerpools erfordern. Gleichzeitig erzeugen dezentralisierte und hybride Studien volumetrische Wearable- und App-Daten, die fortschrittliche Bereinigungsund Verknüpfungsmethoden erfordern. Die Tokenisierungsplattform von ICON verarbeitet jährlich 10 Milliarden Patiententransaktionen und speist diese Daten in wirtschaftliche Modelle ein, die die Therapiedauerhaftigkeit über kurzfristige Studienendpunkte hinaus bewerten. Die zunehmende Pipeline-Komplexität verstärkt daher die Nachfrage nach HEOR-Spezialisten, die sowohl in fortgeschrittener Analytik als auch in krankheitsspezifischen Nuancen versiert sind.

Generative-KI-gestützte schnelle Evidenzsynthese

Große Sprachmodelle entwickeln sich innerhalb von HEOR-Workflows von der Konzeptphase zur Produktion. Die Evaluierung der ISPOR aus dem Jahr 2024 ergab, dass systematische Übersichten 60 % schneller erstellt wurden, ohne Qualitätsverluste. Der KI-Assistent von IQVIA verarbeitet 530 Millionen de-identifizierte Patientendatensätze, definiert automatisch Forschungsfragen und erstellt GRADE-konforme Evidenzzusammenfassungen zur menschlichen Validierung. Unternehmen integrieren Retrieval-Augmented-Generation, um Sicherheitssignale in Live-Abrechnungsdaten zu erkennen und nahezu in Echtzeit wirtschaftliche Modelle zu erstellen, die Kostenträgernachverhandlungen antizipieren. Regulierungsbehörden fordern Entwickler auf, Algorithmustransparenz und menschliche Aufsicht zu gewährleisten, was in der FDA-Entwurfsleitlinie zur KI-Pharmakovigilanz von 2024 kodifiziert ist. Diese Compliance-Leitplanken begünstigen etablierte Anbieter mit robuster Validierungsinfrastruktur und vergrößern den Wettbewerbsvorsprung gegenüber technologisch schwächeren Boutiquen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an qualifizierten HEOR-Spezialisten | −1.8% | Global; akut in Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Datenschutzbeschränkungen, die den RWD-Zugang einschränken | −1.3% | Europa (DSGVO), Nordamerika (HIPAA) | Mittelfristig (2–4 Jahre) |

| Skepsis der Kostenträger gegenüber der Transparenz von KI-Modellen | −0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-Computing-Inflation erhöht Modellierungskosten | −0.7% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten HEOR-Spezialisten

Branchenumfragen prognostizieren bis 2030 einen globalen Mangel von 35 % an qualifizierten Gesundheitsökonomen, da die Nachfrage das Angebot der akademischen Pipeline übersteigt. Axtria allein plant, 1.000 Datenwissenschaftler in Indien einzustellen, um die Modellierungskapazität zu stärken. Lohnprämien steigen und Projektvorlaufzeiten verlängern sich, was die Margen der Dienstleister belastet, selbst wenn die Nachfrage auf der Umsatzseite zunimmt. Spezialisierte Bereiche wie die Modellierung von Zelltherapien leiden am meisten, da die standardmäßigen pharmaökonomischen Lehrpläne hinter der therapeutischen Innovation zurückbleiben und Unternehmen gezwungen sind, klinische Statistiker in Wertbewertungsrahmen umzuschulen.

Datenschutzbeschränkungen, die den RWD-Zugang einschränken

Die DSGVO hat die grenzüberschreitenden Datenflüsse auf Patientenebene seit 2024 um 40 % eingeschränkt, was länderspezifische Analysen erfordert und die Kosten für Projektduplizierungen erhöht. HIPAA und ein Flickenteppich von US-Bundesstaatsdatenschutzgesetzen schränken die Datenverknüpfungen zwischen Kostenträgern, Anbietern und Forschern weiter ein. Neue nationale Sicherheitsrichtlinien zu genomischen Datentransfers verschärfen die Kontrollen in China und den Vereinigten Staaten. Kleinere Biotechnologieunternehmen, denen ein dedizierter Datenschutzberater fehlt, sehen sich mit unzumutbaren Compliance-Belastungen konfrontiert und könnten den Markteintritt in Märkten verschieben, in denen die Evidenzanforderungen die interne Kapazität übersteigen. Fragmentierte Datensätze verringern die statistische Aussagekraft von Kosteneffektivitätsanalysen und riskieren negative Erstattungsentscheidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Real-World-Daten dominieren, Marktzugang beschleunigt sich

Die Analytik von Real-World-Daten und Informationssysteme machte im Jahr 2025 37,35 % des Umsatzes aus, was den Bedarf der Sponsoren an belastbaren wirtschaftlichen Bewertungen widerspiegelt, die auf Routineversorgungsevidenz basieren. Beratungsunternehmen und Auftragsforschungsorganisationen investieren in skalierbare Cloud-Architekturen, die Abrechnungs-, Register- und Wearable-Daten nahezu in Echtzeit abfragen, Evidenzzyklen verkürzen und den manuellen Abstraktionsaufwand reduzieren. Das Segment profitiert von der ausdrücklichen Befürwortung von RWD durch die Regulierungsbehörden, wobei die FDA-Leitlinie die Kaufentscheidungen bei Biotech-Entwicklern in der Spätphase beschleunigt. Wettbewerbsdruck treibt Innovationen an: IQVIA hat seinen HTA-Beschleuniger 2024 als Market Access Insights neu positioniert und Dossierautomatisierung mit Budgetauswirkungssimulation gebündelt. Mit Blick auf die Zukunft werden die Einführung automatisierter Plattformen, regionale Datenzugangspartnerschaften und die Integration von Kostenträgerabrechnungsdaten das Segment schneller wachsen lassen als den Gesamtmarkt für Gesundheitsökonomie und Versorgungsforschung, da Sponsoren die Überwachung der Real-World-Performance nach der Markteinführung intensivieren.

Marktzugang und Erstattung ist die am schnellsten wachsende Dienstleistungslinie mit einer CAGR von 16,82 % bis 2031. Zunehmende HTA-Strenge und divergierende subnationalen Kostenträgerregeln erfordern eine kontinuierliche Neubewertung des Nutzens, insbesondere bei einmaligen Therapien, deren Wert sich über Jahrzehnte entfaltet. Anbieter integrieren Richtlinien-Tracker und Szenario-Engines, die Schwellenwertüberschreitungen für Listenpreisverhandlungen signalisieren und Kunden dabei helfen, Risiken einer Streichung aus dem Leistungskatalog zu antizipieren.

Nach Dienstleister: Beratungsunternehmen führen, Auftragsforschungsorganisationen gewinnen an Boden

Beratungsunternehmen behielten im Jahr 2025 einen Marktanteil von 47,86 % am Markt für Gesundheitsökonomie und Versorgungsforschung, dank gefestigter Beziehungen auf C-Suite-Ebene und strategischer Kompetenz. Dennoch wachsen Auftragsforschungsorganisationen mit einer CAGR von 15,05 % auf der Grundlage integrierter Entwicklungsangebote, die Evidenzplanung mit Protokolldesign und Standortbetrieb bündeln. Das Modell verspricht einen nahtlosen Datenfluss von der Studie bis zur Markteinführung, wodurch das Übergaberisiko gesenkt und die Anzahl der Lieferanten reduziert wird. Die Real World Intelligence Suite von ICON, die auf tokenisierten Patienten-IDs basiert, veranschaulicht diese Konvergenz; sie wandelt klinische Datenbank-Snapshots direkt in kostenträgergerechte wirtschaftliche Evidenz um.

Syneos Health skaliert ebenfalls longitudinale Datenbestände, um Portfoliostrategie, Preis-Volumen-Verhandlungen und Echtzeit-Sicherheitsanalytik zu informieren. Spezialisierte HEOR-Boutiquen reagieren darauf, indem sie sich auf Modalitäten mit hoher Unsicherheit spezialisieren, beispielsweise auf die Rentenmodellierung für Zell- und Gentherapien, bei denen Agilität wichtiger ist als Skalierung. Die Fusionsund Übernahmeaktivität dürfte sich intensivieren, da Plattformen versuchen, Lücken in der therapeutischen Tiefe zu schließen oder regionale Datenzugangsrechte zu sichern.

Nach Endnutzer: Pharma dominiert, Anbieter treten hervor

Biotech- und Pharmaunternehmen repräsentieren im Jahr 2025 55,42 % der Endnutzernachfrage, was die primäre Verantwortung des Sektors für die Generierung gesundheitsökonomischer Evidenz zur Unterstützung regulatorischer Einreichungen und Erstattungsverhandlungen widerspiegelt. Gesundheitsdienstleister weisen jedoch die stärkste Wachstumsdynamik auf, mit einer CAGR von 14,46 % bis 2031, was die Entwicklung des Marktes hin zu anbietergeführter Versorgungsforschung signalisiert, da die Einführung wertorientierter Versorgung in globalen Gesundheitssystemen zunimmt. Diese Verschiebung spiegelt den wachsenden Bedarf der Anbieter wider, die Behandlungseffektivität und Kosteneffizienz gegenüber Kostenträgern nachzuweisen, insbesondere da Pauschalvergütungsmodelle über traditionelle Einzelleistungsvergütungen hinaus expandieren.

Regierungen und HTA-Behörden halten eine stetige Nachfrage nach spezialisierten Bewertungskapazitäten aufrecht, wobei die Umsetzung der gemeinsamen klinischen Bewertung der EU neue Evidenzanforderungen in 27 Mitgliedstaaten schafft. Die Gründung der Canadian Drug Agency im Jahr 2024 nach dem Übergang von CADTH ist ein Beispiel dafür, wie staatliche Stellen ihre HTA-Kapazitäten stärken, um die Arzneimittelausgaben effektiver zu steuern. Andere Endnutzer, darunter Medizinproduktehersteller und Unternehmen im Bereich digitale Gesundheit, stellen aufkommende Wachstumschancen dar, da diese Sektoren zunehmendem Druck ausgesetzt sind, klinischen und wirtschaftlichen Wert nachzuweisen. Die Diversifizierung der Endnutzer deutet auf eine Marktreifung hin, bei der HEOR-Dienstleistungen im gesamten Gesundheitsökosystem unverzichtbar werden, anstatt auf Pharmaunternehmen konzentriert zu bleiben.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 45,95 % des Umsatzes, gestützt durch anspruchsvolle Erstattungssysteme, die robuste wirtschaftliche Evidenz erfordern. Die Validierung des RWD-Rahmens der FDA treibt die Analyseausgaben voran und festigt die Vereinigten Staaten als Referenzmarkt für methodische Standards. Die Umwandlung von CADTH in die Canadian Drug Agency stärkt die nationale HTA-Kapazität und dürfte die wirtschaftliche Prüfung von Spezialmedikamenten ausweiten. Engpässe bei Datenwissenschaftstalenten und Lohninflation könnten das regionale Wachstum dämpfen; dennoch bleibt die mittelfristige Expansion widerstandsfähig, da die Pipeline-Intensität sich direkt in HEOR-Arbeitsvolumen übersetzt.

Der Asien-Pazifik-Raum verzeichnet mit 17,93 % bis 2031 die höchste CAGR, angetrieben durch steigende klinische Studienvolumina, Arzneimittelpreisreformen und Upgrades der digitalen Gesundheitsinfrastruktur. Japans Arzneimittelpreisanpassungen von 2025 knüpfen die Erstattung an die Real-World-Nutzung und veranlassen Pharmaunternehmen, proaktives Budgetauswirkungsmonitoring einzuführen. Die Angleichung der chinesischen NMPA an die ICH-Leitlinien erhöht die globale Dossiergemeinsamkeit, doch erfordern provinzielle Ausschreibungsregeln weiterhin provinzspezifische Evidenzschnitte. Indiens RWD-Netzwerkpiloten bieten kostengünstige Datenquellen für multinationale Unternehmen, die eine breitere ethnische Repräsentation anstreben. Dienstleister lokalisieren Personal und schließen Datenlizenzierungsvereinbarungen mit Krankenhausverbünden, um Datenlokalisierungsgesetzen zu entsprechen.

Europa hält einen erheblichen Anteil aufgrund der neu in Betrieb genommenen gemeinsamen klinischen Bewertung, die die klinischen Wirksamkeitskomponenten von Einreichungen in 27 Mitgliedstaaten standardisiert. Während die Dossiervereinheitlichung Doppelarbeit reduziert, behalten nationale Kostenträger ihre Preissetzungsautonomie, was Sponsoren zwingt, länderspezifische Budgetauswirkungsanalysen durchzuführen. Das KI-Bewertungsprogramm der Französischen Nationalen Gesundheitsbehörde setzt einen Präzedenzfall für algorithmusgestützte Bewertungen und könnte die Prüfung KI-fähiger Dossiers beschleunigen. Der Nahe Osten und Afrika sowie Südamerika zeigen gemischte Entwicklungen. Saudi-Arabien hat Managed-Entry-Agreements operationalisiert und HEOR-Expertise zur Strukturierung von Risikoteilungsvereinbarungen herangezogen. Brasiliens Justiz überstimmt negative HTA-Empfehlungen in den meisten Patientenrechtsstreitigkeiten, was Unsicherheiten schafft, die umfangreiche Szenariomodellierungen erfordern. Anbieter, die heterogene Evidenzregeln beherrschen, positionieren sich für überproportionale Gewinne, wenn Kostenträgersysteme reifen.

Wettbewerbslandschaft

Der Markt für Gesundheitsökonomie und Versorgungsforschung weist eine moderate Konzentration auf, wobei technologische Skalierung als primärer Wettbewerbsvorteil fungiert. IQVIA, ICON und Syneos Health nehmen Führungspositionen durch End-to-End-Fähigkeiten, große Patientendatenbanken und umfassende Beratung in regulatorischen Angelegenheiten ein. Der KI-Assistent von IQVIA, der im Oktober 2024 eingeführt wurde, automatisiert Evidenzsynthese-Aufgaben und integriert konversationelle Analytik mit seinem longitudinalen Datenwarehouse. ICON erwirbt spezialisierte Modellierungsteams, um die Expertise in der Gentherapieökonomie zu vertiefen, während Syneos Health in Cloud-native Simulations-Engines für schnelle Szenariotests investiert.

Mittelständische Anbieter wie Axtria konkurrieren über Analytik-Beschleuniger, stehen jedoch unter Druck, Talente zu rekrutieren, was zu aggressiver Ansprache akademischer Programme und Offshore-Hubs führt. Spezialisierte Boutiquen differenzieren sich durch therapeutischen Fokus; Analysis Group nutzt Onkologie-Studienverbindungsnetzwerke, um von Kostenträgern bevorzugte indirekte Vergleichsstudien zu liefern. Neue Marktteilnehmer nutzen dezentralisierte Studiendatensätze und digitale ROI-Messungen für Medizinproduktekunden und schaffen damit zukünftige Konsolidierungsziele. Mandate zur algorithmischen Transparenz und Datensouveränitätsgesetze schaffen Compliance-Aufwand, der den Marktanteil zugunsten etablierter Unternehmen mit bewährten Governance-Rahmen verschieben könnte.

Marktführer im Bereich Gesundheitsökonomie und Versorgungsforschung (HEOR)

Axtria, Inc.

Syneos Health

McKesson Corporation

Optum (UnitedHealth Group)

Pharmalex GmBH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Red Nucleus vereinbarte die Übernahme von Bridge Medical Consulting, um seine KI-gestützten Fähigkeiten zur systematischen Überprüfung und integrierten Evidenzplanung zu stärken.

- Oktober 2025: HealthVerity und Claritas Rx starteten eine Partnerschaft zur Verknüpfung datenschutzkonformer Real-World-Daten mit Patientenreiseanalytik, um die Evidenzgenerierung über den gesamten Produktlebenszyklus zu verbessern.

- Juli 2025: LCP Health Analytics kooperierte mit COTA, um grenzüberschreitende Onkologie-RWD-Methoden für multinationale HTA-Einreichungen zu entwickeln.

- Mai 2025: Cytel und Nested Knowledge integrierten KI-Automatisierung in die LiveSLR®-Plattform und schufen damit eine lebende Evidenzumgebung für HEOR und HTA.

- Februar 2025: Frankreichs HAS veröffentlichte eine Strategie 2025–2030, die der KI-Einführung bei der Evidenzbewertung Priorität einräumt und methodische Aktualisierungen für EU-HTA-Gremien ankündigt.

Berichtsumfang des globalen Marktes für Gesundheitsökonomie und Versorgungsforschung (HEOR)

Gemäß dem Berichtsumfang unterstützen Dienstleistungen der Gesundheitsökonomie und Versorgungsforschung (HEOR) Gesundheitsdienstleister dabei, mehrere Behandlungsoptionen zu prüfen und auszuwählen. Die HEOR-Dienstleistungen stellen den Zusammenhang zwischen Behandlung und tatsächlichen Ergebnissen her und messen ihn. Dadurch wird eine evidenzbasierte Orientierung zur Verbesserung der Versorgung ermöglicht. Der Markt für Gesundheitsökonomie und Versorgungsforschung (HEOR) ist nach Dienstleistung, Anbieter, Endnutzer und Geografie segmentiert. Nach Dienstleistung ist der Markt in wirtschaftliche Modellierung/Bewertung, Real-World-Datenanalyse und Informationssysteme, klinische Ergebnisse sowie Marktzugangslösungen und Erstattung unterteilt, unter anderem. Nach Dienstleister ist der Markt in Beratungsunternehmen und Auftragsforschungsorganisationen (CROs) segmentiert. Nach Endnutzern ist der Markt in Biotech-/Pharmaunternehmen, Gesundheitsdienstleister, Regierungsorganisationen und Gesundheitskostenträger segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Wirtschaftliche Modellierung / Bewertung |

| Analytik von Real-World-Daten und Informationssysteme |

| Klinische Ergebnisforschung |

| Marktzugang und Erstattung |

| Sonstige Dienstleistungen |

| Beratungsunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Biotech- und Pharmaunternehmen |

| Gesundheitsdienstleister |

| Regierungen und HTA-Behörden |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Wirtschaftliche Modellierung / Bewertung | |

| Analytik von Real-World-Daten und Informationssysteme | ||

| Klinische Ergebnisforschung | ||

| Marktzugang und Erstattung | ||

| Sonstige Dienstleistungen | ||

| Nach Dienstleister | Beratungsunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Endnutzer | Biotech- und Pharmaunternehmen | |

| Gesundheitsdienstleister | ||

| Regierungen und HTA-Behörden | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsökonomie und Versorgungsforschung im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,98 Milliarden USD geschätzt und soll bis 2031 stark wachsen.

Wie hoch ist die prognostizierte CAGR für HEOR-Dienstleistungen bis 2031?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 13,18 % im Zeitraum 2026–2031 wachsen.

Welche Dienstleistungslinie innerhalb von HEOR generiert heute den meisten Umsatz?

Die Analytik von Real-World-Daten und Informationssysteme führt mit einem Anteil von 37,35 % am Umsatz 2025.

Welche Region wächst beim HEOR-Outsourcing am schnellsten?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 17,93 % prognostiziert, bedingt durch reifende HTA-Rahmen und steigende klinische Studienaktivität.

Welcher technologische Wandel beeinflusst die Zeitpläne der Evidenzgenerierung am stärksten?

Generative KI verkürzt die Zykluszeiten für systematische Überprüfungen um 60 % und ermöglicht schnellere Kostenträgereinreichungen und Marktzugangsentscheidungen.

Seite zuletzt aktualisiert am: