Marktgröße und Marktanteil für Einzellerprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

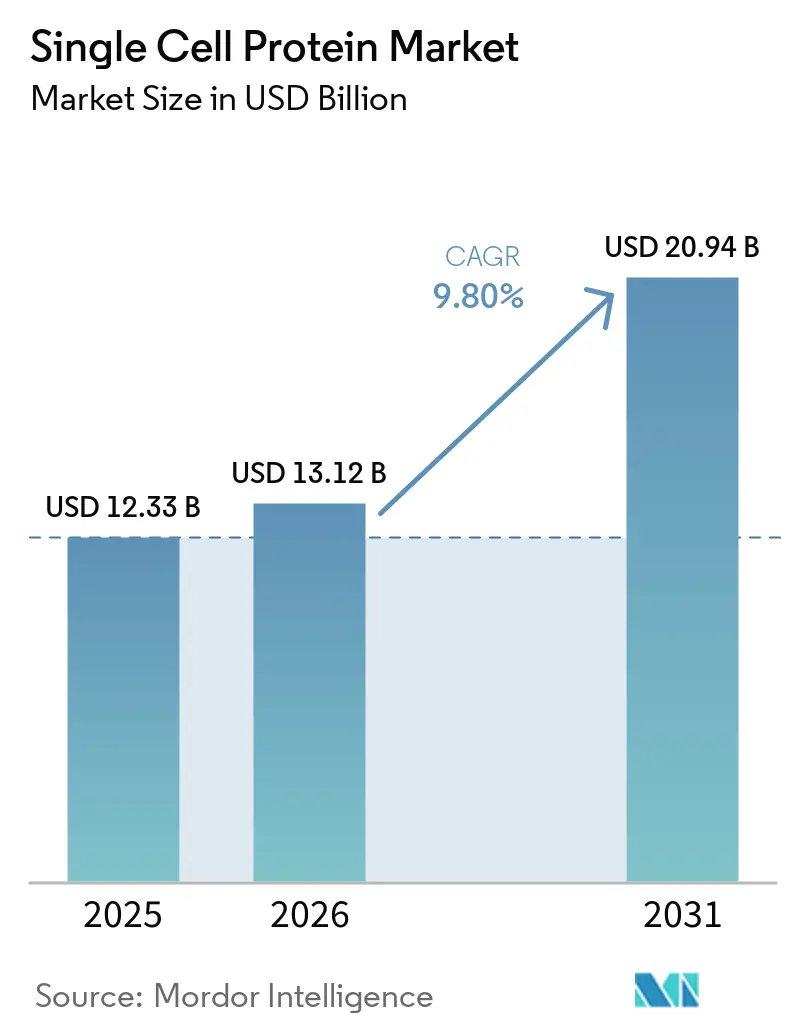

| Marktgröße (2026) | 13.12 Milliarden US-Dollar |

| Marktgröße (2031) | 20.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Einzellerprotein-Marktanalyse von Mordor Intelligence

Der Einzellerprotein-Markt wurde im Jahr 2025 auf 12,33 Milliarden bewertet und soll von 13,12 Milliarden USD im Jahr 2026 auf 20,94 Milliarden USD bis 2031 wachsen, was einer CAGR von 9,80 % über den Zeitraum 2026–2031 entspricht. Der Hochlauf der Präzisionsfermentation, die kohlenstoffbindende Bioverarbeitung sowie unterstützende regulatorische Rahmenbedingungen in Singapur, den Vereinigten Staaten und der Europäischen Union gestalten die globalen Proteinlieferketten neu. Die Produktion entkoppelt sich von landwirtschaftlichen Flächen durch lokalisierte Anlagen, die mit industriellen CO₂-Emittenten und Hubs für erneuerbare Energien integriert sind, was Logistikkosten senkt und den Treibhausgasfußabdruck reduziert. Früh agierende Marken integrieren mikrobielles Protein in vertraute Lebensmittel und Getränke und beschleunigen so die Akzeptanz im Mainstream bei Verbrauchern, die Nachhaltigkeit und Ernährung schätzen. Etablierte Hefe- und Mykoproteinhersteller stärken ihre Kapazitäten, während Gas-Fermentations-Start-ups Allianzen mit Energieunternehmen eingehen, um Anlagen im Gigatonnen-Maßstab zu finanzieren, die Abfallmethan und gebundenen Kohlenstoff verwerten.

Wichtigste Erkenntnisse des Berichts

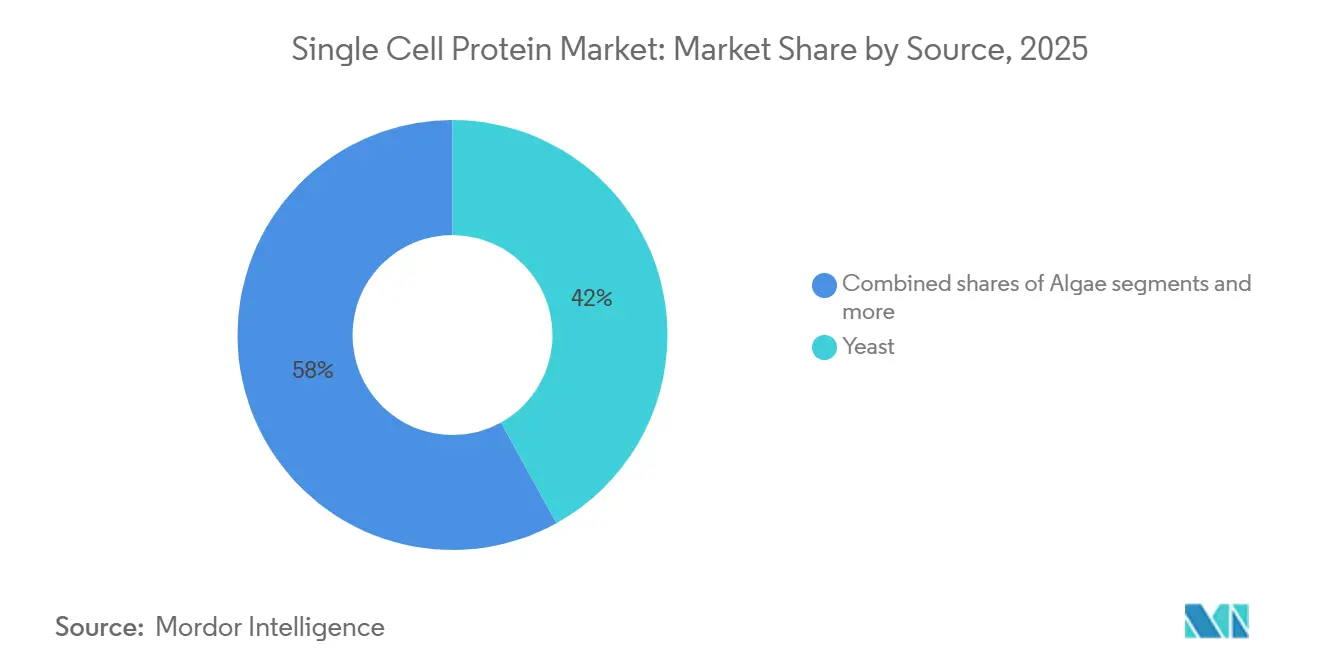

- Nach Quelle dominierte Hefe im Jahr 2025 mit einem Marktanteil von 41,96 % am Einzellerprotein-Markt, während bakterielles Protein mit einer CAGR von 10,71 % bis 2031 das stärkste Wachstum verzeichnete.

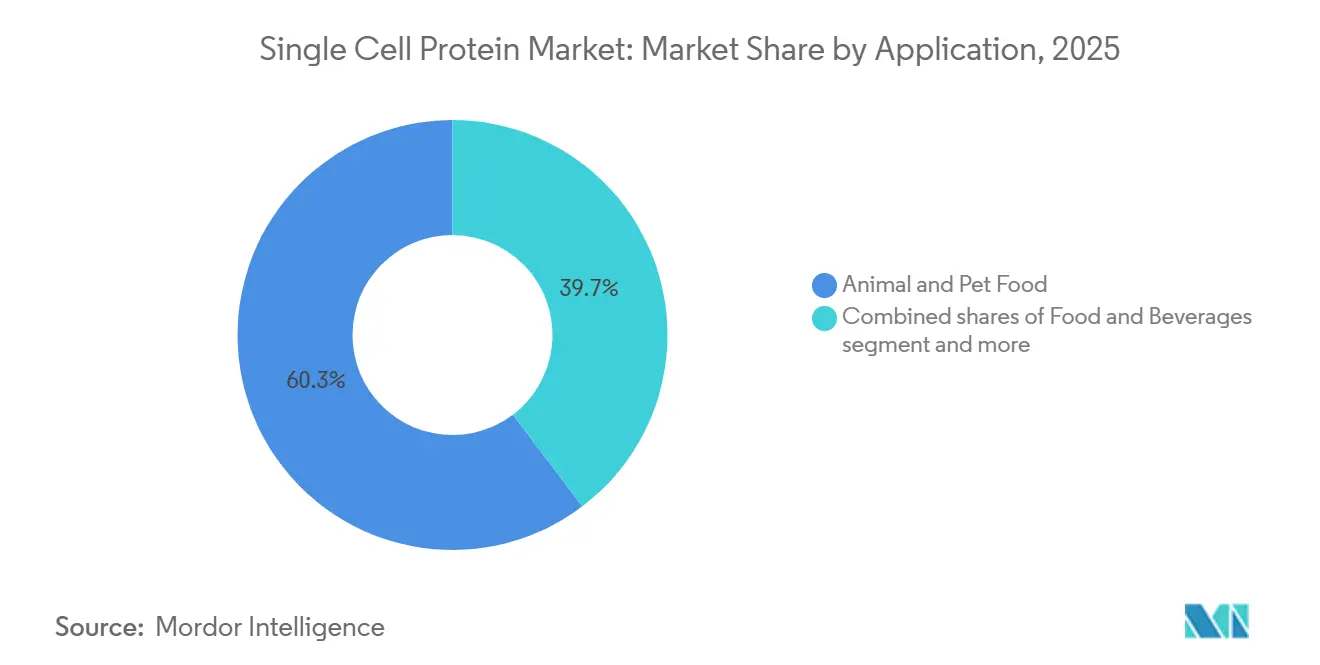

- Nach Anwendung entfielen im Jahr 2025 60,32 % der Einzellerprotein-Marktgröße auf Tierfutter und Heimtiernahrung; Lebensmittel- und Getränkeanwendungen sollen zwischen 2026 und 2031 mit einer CAGR von 11,82 % wachsen.

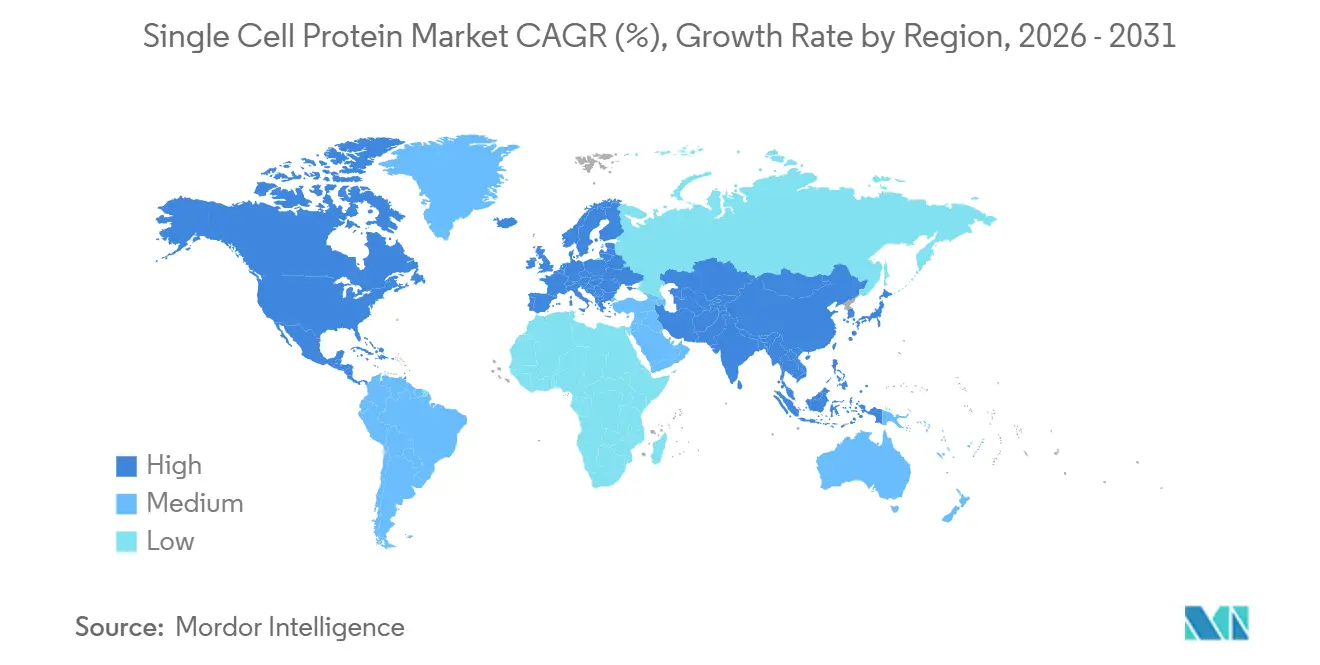

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 32,86 % am Einzellerprotein-Markt; Asien-Pazifik verzeichnet bis 2031 eine CAGR von 11,91 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Einzellerprotein-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach alternativen Proteinquellen | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Singapur) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | +1.8% | Global, insbesondere Europäische Union (EU) und Nordamerika, getrieben durch Mandate zur Kohlenstoffreduzierung | Langfristig (≥ 4 Jahre) |

| Expansion der Aquakultur-/Tierfutter- und Heimtiernahrungsbranche | +1.6% | Global, mit starker Nachfrage in Aquakulturmärkten im Asien-Pazifik-Raum und im nordamerikanischen Heimtiernahrungsmarkt | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Präzisionsfermentationstechnologie | +1.4% | Nordamerika, EU, Singapur, Australien (regulatorisch fortschrittliche Rechtsordnungen) | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit der Einzellerprotein-Produktion auf Basis der Kohlenstoffbindung | +1.2% | EU (Horizon-geförderte Projekte), Naher Osten (Saudi-Arabien), Nordamerika (Fördermittel des Energieministeriums) | Langfristig (≥ 4 Jahre) |

| Produkte mit maßgeschneidertem Aminosäureprofil für die Sporternährung | +0.9% | Nordamerika, EU, urbane Asien-Pazifik-Märkte (Akzeptanz von Premium-Sporternährung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach alternativen Proteinquellen

Bevölkerungswachstum und sich verändernde Ernährungsgewohnheiten vergrößern die globale Proteinlücke, und Einzellerprotein bietet eine flächen- und wassereffiziente Lösung, die in die nationalen Ernährungssicherheitsagenden Chinas, Indiens und Singapurs passt. Importabhängige Volkswirtschaften betrachten mikrobielles Protein als Absicherung gegen die Volatilität von Sojabohnen- und Fischmehlpreisen, während führende Hersteller wie Angel Yeast und Calysta im großen Maßstab Kostenparität mit herkömmlichen Futterproteinen erreichen. Angel Yeasts AngeoPro-Hefeprotein mit 96 % Proteinverwertung und 47 % essentiellem Aminosäuregehalt ist darauf ausgerichtet, Molke und Soja in Proteinriegeln, Getreideprodukten und Fleischalternativen zu ersetzen. Die Lebensmittelbehörde Singapurs genehmigte 2024 mehrere Mykoprotein- und präzisionsfermentierte Zutaten und ermöglichte damit eine rasche Kommerzialisierung in einem Markt, der bis 2030 eine 30-prozentige Eigenversorgung mit Nahrungsmitteln anstrebt[1]Quelle: Lebensmittelbehörde Singapur, "Singapore Food Statistics 2024", sfa.gov.sg. Die Konvergenz von Ernährungssicherheitsmandaten, Importsubstitutionspolitiken und der Bereitschaft der Verbraucher, gemischte Fleischprodukte zu akzeptieren, beschleunigt die Beschaffung durch multinationale Lebensmittelunternehmen und regionale Marken.

Nachhaltigkeits- und Umweltbedenken

Lebenszyklusstudien zeigen, dass mikrobielles Protein die Treibhausgasemissionen im Vergleich zu Rindfleisch um bis zu 97 % reduzieren kann, was Unternehmen anzieht, die wissenschaftsbasierte Ziele erfüllen wollen. Die EU-Strategie „Vom Hof auf den Tisch” bevorzugt emissionsarme Zutaten, und die positive Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 zu Fermotein verdeutlicht den Schwung hin zu kohlenstoffnegativen Proteinen in der allgemeinen Lebensmittelversorgung. Stahlwerke und Raffinerien erproben LanzaTechs CO₂-zu-Protein-Module, die Verschmutzung in Einnahmen umwandeln und gleichzeitig Kohlenstoffgutschriften generieren. Horizon-geförderte Initiativen wie SynoProtein validieren Rohstoffe aus Forstabfällen, erweitern die Nachhaltigkeitserzählung und stärken den Einzellerprotein-Markt. Regulatorische Rahmenbedingungen wie die Überarbeitung der Definition von „Proteinfaser” durch die Internationale Normungsorganisation im Jahr 2021, die auch synthetisch hergestellte Proteine einschließt, formalisieren mikrobielles Protein als anerkannte Zutatenkategorie, reduzieren den Genehmigungsaufwand und ermöglichen es, dass unternehmerische Nachhaltigkeitsverpflichtungen in Beschaffungsmandate umgesetzt werden.

Expansion der Aquakultur-/Tierfutter- und Heimtiernahrungsbranche

Allein die Aquakultur wird bis 2050 zusätzliche 100 Millionen Tonnen Futterprotein benötigen, und mikrobielle Alternativen mit überlegener Verdaulichkeit füllen bereits Premium-Nischen. Calystas 20.000-Tonnen-FeedKind-Anlage in China beliefert sowohl Aquafutter- als auch Heimtiernahrungshersteller, während US-amerikanische Heimtierbesitzer mehr für hypoallergene Formulierungen ausgeben, die nachhaltige Proteinquellen hervorheben, die in Premium-Heimtiernahrungsformulierungen an Bedeutung gewinnen, wobei NovoNutrients seinen Fokus aufgrund schnellerer regulatorischer Wege und höherer Zahlungsbereitschaft auf die Akzeptanz in der Heimtiernahrung verlagert. The Better Meat Co. erhielt im Oktober 2024 die Genehmigung der Lebensmittelbehörde Singapurs für Rhiza-Mykoprotein und verfügt über eine kommerzielle Zusammenarbeit mit Perdue Farms für „Chicken Plus”-Hybridprodukte in den USA, was zeigt, wie Einzellerprotein den Fleischanteil reduzieren und gleichzeitig sensorische Eigenschaften erhalten und die Margenstruktur verbessern kann.

Fortschritte in der Präzisionsfermentationstechnologie

Die Präzisionsfermentation ermöglicht die Produktion von funktionellen Proteinen mit PDCAAS-Werten von 1,0, die Molke- und Kasein-Benchmarks erreichen oder übertreffen, und regulatorische Genehmigungen beschleunigen die Kommerzialisierungszeiträume. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (U.S. FDA) erteilte 2024 „Allgemein als sicher anerkannte” (GRAS) Bescheinigungen für das bovine Laktoferrin von All G und das Molkenprotein von Vivici, was zeigt, dass die Präzisionsfermentation industrielle Produktivitätsniveaus erreichen kann, die die nachgelagerten Verarbeitungskosten senken und die Stückkosten verbessern. Wasserstoffoxidierende Bakterienplattformen erreichten in elektrolytischen Gaslift-Reaktoren eine 100-prozentige Wasserstoffeffizienz, eliminierten H₂-Übertragungsverluste und reduzierten das Explosionsrisiko, mit einer Biomasseproduktivität von 0,20 Gramm pro Liter pro Tag und einem Proteingehalt von 58,3 %. Diese Fortschritte verkürzen die Stammentwicklungszyklen durch Hochdurchsatz-Biofoundries und evolutionäres Engineering von Jahren auf Monate und ermöglichen eine schnelle Anpassung von Aminosäureprofilen für Anwendungen in der Sporternährung, Säuglingsnahrung und Seniorenernährung.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch etablierte Soja-/Fischmehlproteine | -1.3% | Global, insbesondere in preissensiblen Aquafutter- und Tierfuttermärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitions- und Betriebskosten großtechnischer Bioreaktoren | -1.1% | Global, mit starken Auswirkungen in Regionen ohne Bioproduktionsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden und Hürden bei der Verbraucherakzeptanz | -0.8% | EU (Zeitrahmen für neuartige Lebensmittel), Nordamerika (variable GRAS-Verfahren), Asien-Pazifik (fragmentierte Rahmenbedingungen) | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Einsatzgasen und Melasse | -0.6% | Regionen, die auf importiertes Methanol, Melasse oder Erdgas angewiesen sind (z. B. Europa, importabhängige Asien-Pazifik-Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch etablierte Soja-/Fischmehlproteine

Sojaschrot bleibt aufgrund etablierter Lieferketten, agronomischer Skalierung und Rohstoffpreismechanismen die dominierende Proteinquelle in der Tier- und Aquafutterwirtschaft. Einzellerprotein muss Kostenparität erreichen oder überlegene funktionelle Leistung (Verdaulichkeit, Aminosäureprofil, Pathogenfreiheit) nachweisen, um etablierte Zutaten in preissensiblen Futtermärkten zu verdrängen. Calystas FeedKind positioniert sich wettbewerbsfähig gegenüber Fischmehl, aber die Skalierung über Nischenanwendungen hinaus erfordert mehrjährige Lieferverträge und Validierungsversuche, die die Marktdurchdringung verzögern. Die Regenbogenforellen-Versuche von DSM-Firmenich zeigten, dass eine 20-prozentige Einzellerprotein-Einmischung mit Fischmehl vergleichbar abschneidet, dennoch bleiben Futtermittelformulierungsbetriebe bei der Einführung neuartiger Zutaten ohne langfristige Leistungsdaten und regulatorische Klarheit in Exportmärkten konservativ. Die CAGR des Aquafuttermarkts bis 2031 und der Anteil des Einzellerproteins werden davon abhängen, ob Ankerabnehmer gewonnen werden können, die bereit sind, das Übergangsrisiko zu tragen und gemeinsam in die Lieferkettenintegration zu investieren.

Regulatorische Hürden und Hürden bei der Verbraucherakzeptanz

Die Genehmigungsfristen für neuartige Lebensmittel in der Europäischen Union können fünf Jahre überschreiten, und The Protein Brewery reichte sein Fermotein-Dossier mehr als fünf Jahre vor der positiven Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2025 ein, wobei die Genehmigung durch die Europäische Kommission und die Mitgliedstaaten noch aussteht. Die GRAS-Verfahren der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (U.S. FDA) variieren in Dauer und Strenge je nach Selbstbestätigung oder „No Questions”-Schreiben-Verfahren, und Unternehmen wie Verley und All G verfolgen beide Wege, um den Markteintritt zu beschleunigen. Die fragmentierten regulatorischen Rahmenbedingungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (U.S. FDA) in den Asien-Pazifik-Rechtsordnungen führen zu einer Dopplung von Sicherheitsstudien und verzögern regionale Markteinführungen, obwohl sich die Lebensmittelbehörde Singapurs als First-Mover-Markt etabliert hat, indem sie 2024 mehrere mikrobielle Proteine zugelassen hat. Kennzeichnungsanforderungen für gentechnisch veränderte Mikroorganismen und Allergendeklarationen (z. B. Beta-Kasein als Milchallergen) erhöhen die Compliance-Komplexität und können in Märkten mit geringer Akzeptanz von gentechnisch veränderten Organismen (GVO) negative Verbraucherwahrnehmungen auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Etablierte Hefekapazität führt bei gleichzeitig raschem Wachstum bei Bakterien

Im Jahr 2025 hielt hefebasiertes Einzellerprotein einen Marktanteil von 41,96 %, getrieben durch mehrere wichtige Entwicklungen in der Branche. Angel Yeasts neu in Betrieb genommene Anlage mit 11.000 Tonnen pro Jahr in Yichang (in Betrieb seit November 2025) trug wesentlich zu diesem Wachstum bei. Darüber hinaus stärkten Quorns Mykoproduktionskapazität von rund 24.000 Tonnen jährlich und Lallemands umfangreiches globales Portfolio an Hefeextrakten und Ernährungsprodukten die Position des Segments. Die Hefeproteinproduktion profitiert von einer Kombination aus Faktoren, darunter jahrzehntelange industrielle Fermentationskompetenz, eine robuste und gut etablierte nachgelagerte Verarbeitungsinfrastruktur sowie eine weitverbreitete Vertrautheit der Verbraucher mit hefebasierten Zutaten.

Bakterielles Protein entwickelt sich rasch zum am schnellsten wachsenden Quellsegment mit einer prognostizierten CAGR von 10,71 % von 2026 bis 2031. Dieses bemerkenswerte Wachstum wird in erster Linie durch Fortschritte bei Gasfermentationsplattformen angetrieben, die Kohlendioxid (CO₂), Methan und Wasserstoff effizient in proteinreiche Biomasse umwandeln. Ein bemerkenswertes Beispiel für diese Innovation ist NovoNutrients, das im Juli 2024 18 Millionen USD in einer Series-A-Finanzierungsrunde einsammelte, angeführt von Woodside Energy. Diese Finanzierung zielt darauf ab, NovoNutrients' CO₂-zu-Protein-Technologie zu skalieren. Diese Entwicklungen unterstreichen das wachsende Potenzial bakterieller Proteine als nachhaltige und skalierbare Alternative auf dem Proteinmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Tierfutter verankert durch Aquakulturwirtschaft

Tierfutter- und Heimtiernahrungsanwendungen hielten im Jahr 2025 einen Anteil von 60,32 %, getrieben durch das globale Wachstum der Aquakultur und die Preistoleranz der Heimtiernahrung für hypoallergene und nachhaltige Zutaten. Calystas methanotrophe FeedKind-Protein-Anlage ist in China mit 20.000 Tonnen pro Jahr in Betrieb und zielt auf eine 70-prozentige Marktdurchdringung bei Heimtiernahrungsprotein ab, wobei in Großmengenverträgen Kostenparität mit Fischmehl angestrebt wird. Im Tierfutterbereich sind die nachgewiesene ernährungsphysiologische Gleichwertigkeit und die Kostenvorteile offensichtlich, wobei die Einmischungsmengen je nach Tierart und regulatorischen Vorgaben zwischen 10 und 80 % angepasst werden.

Lebensmittel- und Getränkeanwendungen expandieren von 2026 bis 2031 mit einer CAGR von 11,82 %, unterstützt durch regulatorische Genehmigungen für präzisionsfermentierte Molke, Mykoprotein und Hefeprotein in der Sporternährung, Milchalternativen und Hybridfleischprodukten. Starbucks Indien und SuperYou führten im Januar 2026 proteinreichen Cold Foam ein und integrierten Protein in vertraute Getränkeformate, um Akzeptanzhürden zu senken. Regulatorische Fortschritte treiben dieses Wachstum weiter an, wie die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Navigating Novel Foods to Europe in 2025: Insights into the Latest EFSA Guidance", efsa.europea.eu zu neuartigen Lebensmitteln zeigt, die im Februar 2025 in Kraft treten soll und das Genehmigungsverfahren für mikrobielle Proteine vereinfacht

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Europa einen Marktanteil von 32,86 %, was seine fortschrittlichen regulatorischen Rahmenbedingungen und die gut etablierte industrielle Infrastruktur widerspiegelt. Länder wie die Niederlande führen Bemühungen mit nationalen Proteinstrategien an, die darauf abzielen, die Importabhängigkeit zu reduzieren und die heimische mikrobielle Proteinproduktion zu stärken. Die Region profitiert von einer starken Verbraucherakzeptanz alternativer Proteine und nachhaltigkeitsorientierten Politiken, die die Akzeptanz von Einzellerprotein unterstützen. Zu den wichtigsten Entwicklungen gehören EU-Genehmigungen für neuartige Proteinquellen und erhebliche Investitionen in Fermentationskapazitäten, wie Solar Foods' Factory01 in Finnland, die jährlich 160 Tonnen Solein produziert. Das Wachstumstempo Europas liegt jedoch hinter dem des Asien-Pazifik-Raums zurück, bedingt durch komplexe regulatorische Prozesse und die Einschränkungen eines reifen Marktes.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,91 % bis 2030. Dieses Wachstum wird durch Chinas Fortschritte in der Bioproduktionsinfrastruktur und staatliche Unterstützung für die Proteinfermentation angetrieben. Indiens Wachstum im Tierfutterbereich und der Konsum in den letzten Jahren haben ebenfalls die Marktnachfrage angekurbelt[3]Quelle: US-Landwirtschaftsministerium 2025, "The Growing Demand for Animal Products and Feed in India: Future Prospects for Production, Trade, and Technology Innovation", ers.usda.gov. Singapur hat sich durch seine Vorreiterrolle bei der Zulassung alternativer Proteine als regionales Innovationszentrum etabliert und mehreren Unternehmen die Erteilung von Produktionslizenzen und Genehmigungen für neuartige Lebensmittel ermöglicht. Japan und Südkorea bauen ihre Präzisionsfermentationskapazitäten durch staatliche Programme und Unternehmensinvestitionen aus, während Australien umfassende Strategien zur Kommerzialisierung alternativer Proteine umsetzt.

Nordamerika profitiert von einem günstigen regulatorischen Umfeld und erheblichen Risikokapitalinvestitionen. Unternehmen haben bedeutende Finanzierungen gesichert, wie NovoNutrients' Series-A-Runde über 18 Millionen USD, zusammen mit mehreren GRAS-Genehmigungen für mikrobielle Proteine. Das dynamische Innovationsökosystem der Region fördert eine rasche Kommerzialisierung durch Partnerschaften zwischen Biotech-Start-ups und etablierten Lebensmittelunternehmen. Südamerika sowie der Nahe Osten und Afrika entwickeln sich unterdessen zu vielversprechenden Märkten, getrieben durch steigende Proteinnachfrage und wachsendes Investitionsinteresse. So sicherte sich Unibio beispielsweise 70 Millionen USD von der Saudi Industrial Investment Group, um seine Produktionskapazität zu erweitern. Diese Regionen bieten erhebliche Chancen für die Akzeptanz von Einzellerprotein in der Tierfutterwirtschaft und potenziellen Märkten für die menschliche Ernährung, abhängig von der Entwicklung ihrer regulatorischen Rahmenbedingungen.

Wettbewerbslandschaft

Der Einzellerprotein-Markt weist eine moderate Fragmentierung auf. Diese Konstellation ermöglicht es sowohl etablierten Akteuren als auch innovativen Start-ups, durch einzigartige Positionierung und strategische Allianzen ihre Nischen zu besetzen. Während Marktführer auf jahrzehntelange kommerzielle und regulatorische Expertise zurückgreifen, konzentrieren sich Neueinsteiger auf neuartige Produktionsmethoden und spezialisierte Anwendungen. Ein bemerkenswerter Trend ist die vertikale Integration, bei der Unternehmen nicht nur Fermentation und nachgelagerte Prozesse steuern, sondern auch direkte Kundenbeziehungen pflegen, um den Wert zu maximieren. Erfolgreiche Akteure heben sich durch Technologiedifferenzierung hervor, mit Fokus auf Rohstoffnutzung, Produktionseffizienz und Produktfunktionalität, und verfügen häufig über Kosten- oder Leistungsvorteile. Der Markt zeichnet sich zudem durch seine Anpassungsfähigkeit an sich wandelnde Verbraucherbedürfnisse und regulatorische Rahmenbedingungen aus, die Innovation und Wettbewerb antreiben.

Partnerschaften spielen eine zentrale Rolle bei der Beschleunigung des Markteintritts und der Skalierung. Ein Beispiel hierfür ist Cargills strategische Investition in ENOUGH in Verbindung mit einem kommerziellen Vertrag für den Vertrieb des ABUNDA-Mykoproteins, der auf etablierte Netzwerke der Lebensmittelindustrie für einen schnellen Marktzugang zurückgreift. Es besteht ein wachsendes Interesse an spezialisierten Bereichen wie der menschlichen Ernährung, wo regulatorische Genehmigungen vorübergehende Wettbewerbsvorteile bieten, sowie an innovativen Rohstoffanwendungen, die nicht nur die Produktionskosten senken, sondern auch die Nachhaltigkeitsnachweise stärken.

Disruptoren orientieren sich an fortschrittlichen Technologien, darunter Gas- und Präzisionsfermentation, die eine Produktion aus CO2 und Industrieabfällen ermöglichen. Die Flut von Patentanmeldungen im Bereich des metabolischen Engineerings und der Fermentationsoptimierung unterstreicht ein intensives Rennen um Innovation, bei dem Unternehmen um exklusive Vorteile sowohl in der Produktionseffizienz als auch bei den Produkteigenschaften wetteifern. Darüber hinaus verzeichnet der Markt verstärkte Investitionen in Forschungs- und Entwicklungsaktivitäten, die darauf abzielen, die Produktionsskalierbarkeit zu verbessern und die globale Proteinnachfrage zu decken, die im Prognosezeitraum voraussichtlich erheblich wachsen wird.

Marktführer im Einzellerprotein-Bereich

Angel Yeast Co. Ltd.

Calysta Inc.

Unibio A/S

Solar Foods

3FBIO Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das dänische Biotechnologieunternehmen Unibio hat sich mit der Saudi Industrial Investment Group (SIIG) aus Saudi-Arabien in einem Gemeinschaftsunternehmen zusammengeschlossen, um eine Einzellerprotein-Anlage in Al Jubail, Saudi-Arabien, mit einem geschätzten Investitionsvolumen von 373 Millionen USD zu errichten. Unter Nutzung von Unibios patentierter U-Loop-Bioreaktor-Technologie wird die Anlage Erdgas als Rohstoff zur Herstellung des Uniprotei-Inhaltsstoffs verwenden.

- März 2025: Solar Foods ist eine Partnerschaft mit Superb Food in den Vereinigten Staaten eingegangen. Diese Vereinbarung stellt einen strategischen Schritt für Solar Foods dar, da das Unternehmen seinen Fußabdruck in der Region ausbauen und der wachsenden Nachfrage nach nachhaltigen Proteinalternativen gerecht werden möchte.

- Oktober 2024: LanzaTech erweiterte die Fähigkeiten seiner Bioraffinerieplattform um die kommerzielle Produktion von Nahrungsprotein direkt aus CO₂ und zielt damit auf den alternativen Proteinmarkt im Wert von 1 Billion USD ab.

- November 2023: MicroHarvest GmbH eröffnete eine Einzellerprotein-Pilotanlage in Lissabon, Portugal, mit einer Anfangskapazität von 25 kg pro Tag. Vor dem geplanten Produktlaunch von HILIX, einem proteinreichen Futterprodukt für die Aquakultur, das für Anfang 2024 geplant war, produzierte das Start-up Testmuster hauptsächlich für die Futtermittelindustrie.

Berichtsumfang des globalen Einzellerprotein-Markts

Einzellerprotein (SCP), gewonnen aus mikrobieller Biomasse wie Bakterien, Algen, Hefe und Pilzen, entwickelt sich zu einer nachhaltigen und kohlenstoffneutralen Alternative zu herkömmlichen Proteinquellen. Der Markt ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle umfasst der Markt Algen, Hefe, Pilze und Bakterien. Nach Anwendung ist der Markt in Tierfutter/Heimtiernahrung, Lebensmittel und Getränke, Nahrungsergänzungsmittel und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (Millionen USD) für die oben genannten Segmente.

| Algen |

| Hefe |

| Pilze |

| Bakterien |

| Tierfutter und Heimtiernahrung |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Quelle | Algen | |

| Hefe | ||

| Pilze | ||

| Bakterien | ||

| Anwendung | Tierfutter und Heimtiernahrung | |

| Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Einzellerprotein-Markt voraussichtlich wachsen?

Die Größe des Einzellerprotein-Markts soll von 13,12 Milliarden USD im Jahr 2026 auf 20,94 Milliarden USD bis 2031 bei einer CAGR von 9,8 % steigen.

Welche Quelle führt die aktuelle Akzeptanz an?

Hefe hielt im Jahr 2025 einen Anteil von 41,96 %, dank Kapazitätserweiterungen wie Angel Yeasts 11.000-Tonnen-Anlage in Yichang und Quorns langjährigen Mykoproteinfabriken.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik, angeführt von China, Singapur und Indien, soll mit einer CAGR von 11,91 % wachsen, getragen von nationalen Strategien für alternative Proteine und neuen großtechnischen Fermentationsanlagen.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Hohe Bioreaktor-Investitionskosten, Rohstoffpreisschwankungen und der Wettbewerb mit kostengünstigem Soja und Fischmehl schränken die kurzfristige Wirtschaftlichkeit ein, während langwierige EU-Prüfverfahren für neuartige Lebensmittel und eine variable Verbraucherakzeptanz regulatorische Risiken darstellen.

Seite zuletzt aktualisiert am: