Proteinmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 28.32 Milliarden US-Dollar |

| Marktgröße (2031) | 36.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

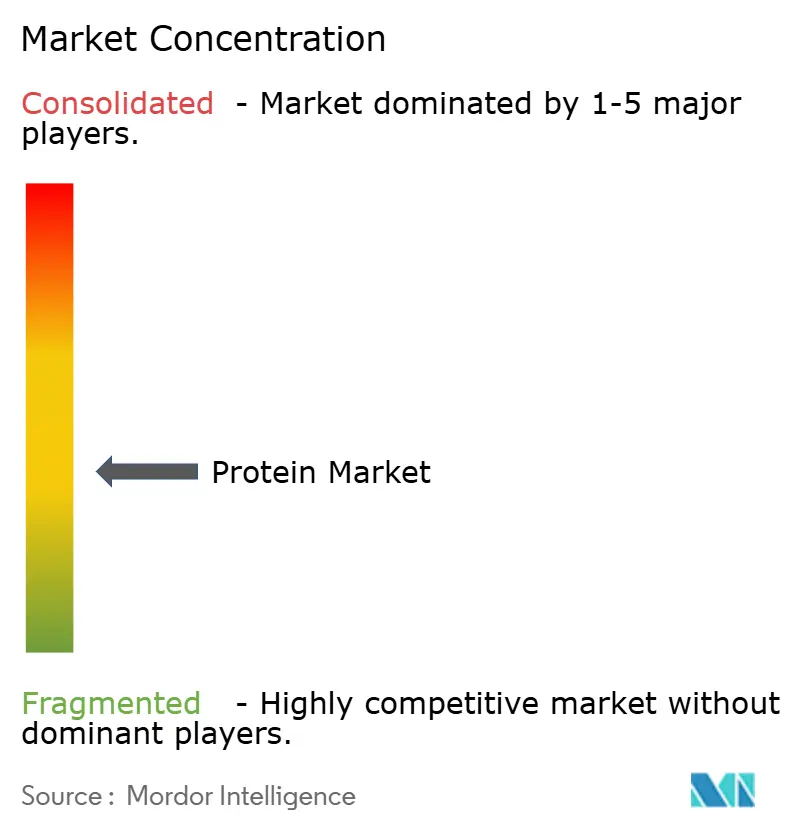

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Proteinmarktanalyse von Mordor Intelligence

Die Größe des Proteinmarkts soll von 27,81 Milliarden USD im Jahr 2025 auf 28,32 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 36,69 Milliarden USD bei einer CAGR von 5,32 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumstrajektorie unterstreicht eine ausgeprägte Nachfrageverschiebung hin zu Premium-Isolaten, Hydrolysaten und durch Fermentation gewonnenen Inhaltsstoffen. Zu den wichtigsten Treibern zählen der GRAS-Status der FDA aus dem Jahr 2024 für durch Präzisionsfermentation hergestelltes Molkenprotein, die wachsende Beliebtheit pflanzenbasierter Ernährung bei Asiens aufstrebender Mittelschicht sowie eine strategische Neuformulierung in der Aquakulturernährung, bei der traditionelles Fischmehl durch Insekten- und Algenproteine ersetzt wird, um die Versorgungsstabilität zu gewährleisten. Da Verarbeiter enzymatische und Membrantechnologien einsetzen, vollzieht sich eine bemerkenswerte Verschiebung von Rohstoff-Milch- und Sojaprotein hin zu Spezialproteinen, was zu erweiterten Margen führt. Regulatorische Verzögerungen haben jedoch einen zweigeteilten Markt entstehen lassen: Während etablierte tierische und pflanzliche Quellen volumenmäßig dominieren, erzielen neuartige Proteine Premiumpreise, insbesondere in Nischen wie Sporternährung und Säuglingsnahrung. Die heutige Wettbewerbslandschaft ist geprägt von Strategien, die vertikale Integration zur Kostensenkung, proprietäre Hydrolyse für verbesserte Leistungsversprechen und gezielte Akquisitionen als Puffer gegen Rohstoffmarktschwankungen betonen.

Wichtigste Erkenntnisse des Berichts

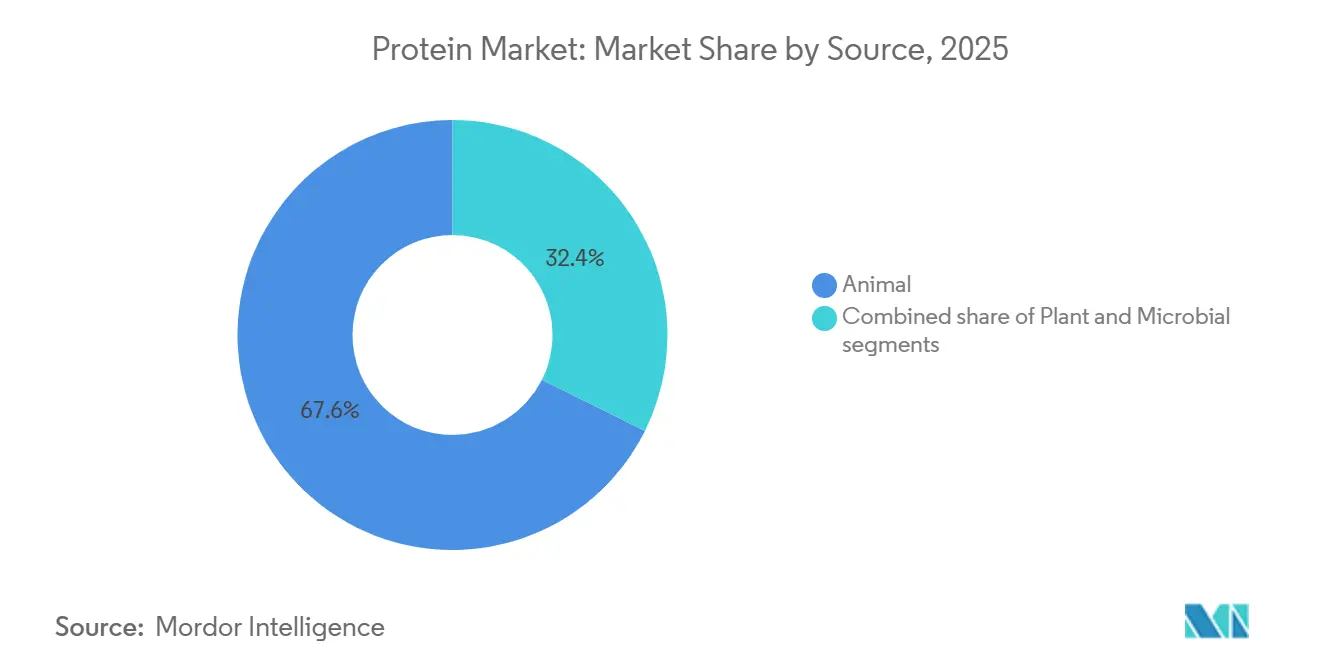

- Nach Quelle führten tierische Proteine mit einem Proteinmarktanteil von 66,96 % im Jahr 2025, während pflanzliche Proteine bis 2031 mit einer CAGR von 7,80 % wachsen.

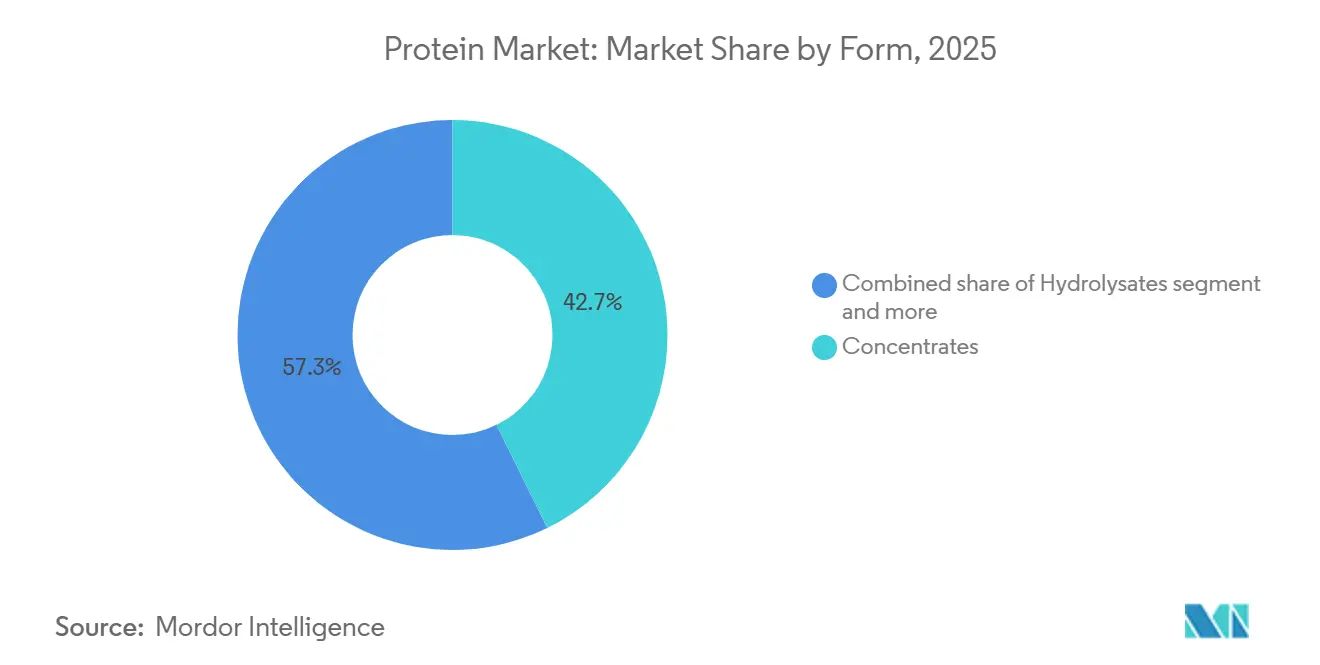

- Nach Form erfassten Konzentrate im Jahr 2025 einen Anteil von 42,74 % an der Proteinmarktgröße, während Hydrolysate mit einer CAGR von 7,93 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Anwendung entfielen auf Lebensmittel und Getränke 59,82 % des Umsatzes im Jahr 2025, während Nahrungsergänzungsmittel und Sporternährung voraussichtlich eine CAGR von 6,78 % bis 2031 verzeichnen werden.

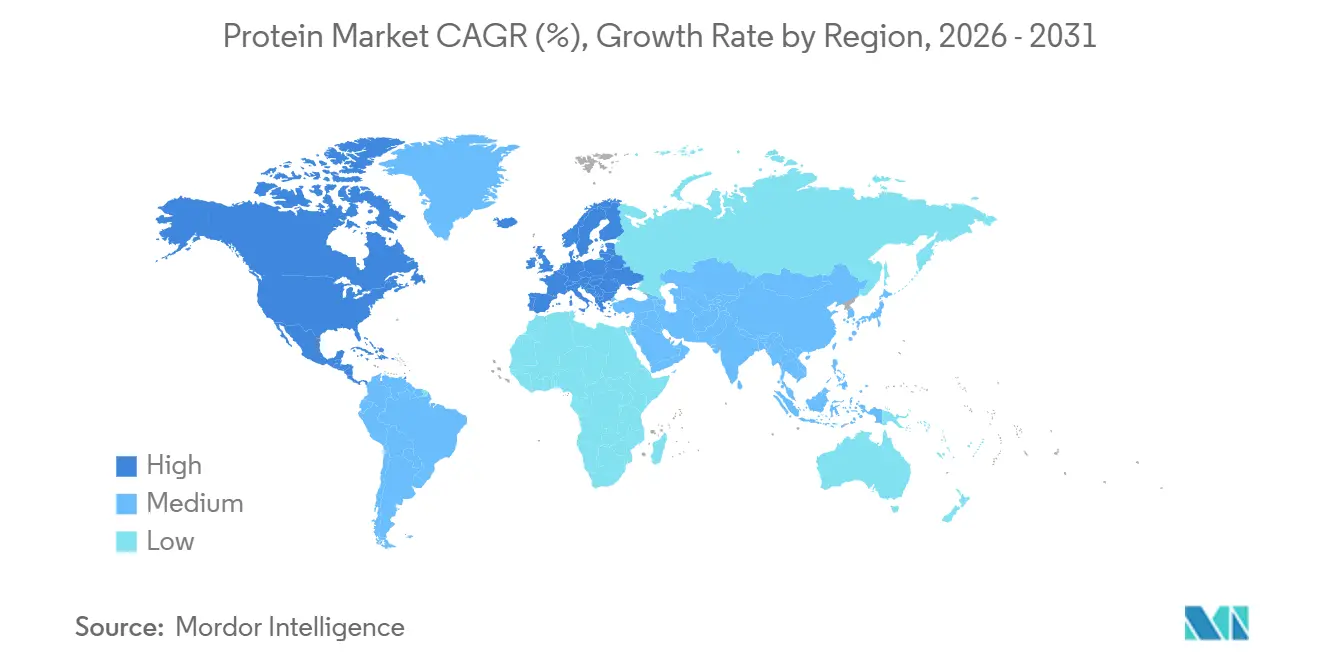

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,43 % am globalen Umsatz, wobei Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Proteinmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verbreitung proteinreicher Ernährung und Sporternährung im Mainstream | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung pflanzenbasierter und alternativer Proteine in Lebensmitteln und Getränken | +1.5% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung in urbanen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Proteinanreicherung in funktionellen Lebensmitteln und Getränken | +0.8% | Global, mit politisch getriebenen Zuwächsen in Asien-Pazifik (China, Indien) und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Proteinergänzungsmitteln und Trinkfertig-Formaten | +0.7% | Kernmärkte Nordamerika und Europa sowie Ausweitung auf Asien-Pazifik und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung der Präzisionsfermentation für tierfreie Milchproteine | +0.6% | Frühe Einführung in Nordamerika und Europa, regulatorischer Rückstand im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Premium-Heimtiernahrung und Aquakulturernährung für neuartige Proteine | +0.5% | Global, mit Nordamerika und Europa als Vorreiter bei Premium-Heimtiernahrung, Asien-Pazifik dominiert die Aquakulturernährung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung proteinreicher Ernährung und Sporternährung im Mainstream

Empfehlungen zur Proteinaufnahme haben sich von sportlichen Kreisen in den allgemeinen Wellness-Bereich verlagert. Die Positionsempfehlung der Internationalen Gesellschaft für Sporternährung aus dem Jahr 2024 befürwortet 1,6 bis 2,2 Gramm pro Kilogramm Körpergewicht für aktive Erwachsene, was die Nachfrage nach praktischen Proteinformaten antreibt, wie das Journal der Internationalen Gesellschaft für Sporternährung feststellte[1]Quelle: Lea Norton, „Position Stand: Protein and Exercise”, Internationale Gesellschaft für Sporternährung, issn.net. Cargills Protein-Profil-Umfrage 2025 zeigt, dass 68 % der globalen Verbraucher proteinreiche Angaben auf verpackten Lebensmitteln suchen, gegenüber 54 % im Jahr 2022. Allerdings vertrauen nur 41 % darauf, dass pflanzliche Proteine mit Aminosäureprofilen mithalten können, was die Nachfrage zwischen Molkenisolaten für den klinischen Einsatz und Erbsenmischungen für kostensensible Kategorien aufteilt. Direkt-an-Verbraucher-Abonnements für Proteinpulver wuchsen im Jahr 2024 und umgingen den Einzelhandel, was Marken ermöglichte, Margen zu erzielen und gleichzeitig die Leucin- und Kreatin-Kofortifizierung zu personalisieren. Dieser Wandel setzt Molkereigenossenschaften unter Druck, E-Commerce-Plattformen zu starten oder riskieren, Marktanteile an digital-first-Marken zu verlieren, die Gentests und maßgeschneiderte Mischungen anbieten. Tragbare Fitness-Tracker, die den Proteinbedarf schätzen, halten die Nachfrage nach trinkfertigen Formaten aufrecht, insbesondere im Asien-Pazifik-Raum, wo die Smartphone-Durchdringung 80 % übersteigt, die Infrastruktur für gekühlten Einzelhandel jedoch begrenzt ist.

Schnelle Verbreitung pflanzenbasierter und alternativer Proteine in Lebensmitteln und Getränken

Im Jahr 2025 rückten pflanzliche Proteine in den Mittelpunkt, wobei Erbsenisolate Soja bei allergenfreien Formulierungen verdrängten und Kartoffelproteine in Clean-Label-Getränken für Aufsehen sorgten. Das Good Food Institute verzeichnete im ersten Halbjahr 2024 127 neue Produkteinführungen mit pflanzlichen Proteinen. Bemerkenswert ist, dass 62 % dieser Produkte Erbsen-Reis-Mischungen verwendeten, die das Verhältnis verzweigtkettiger Aminosäuren von Molke nachahmen. Dieser Ansatz approximiert nicht nur das gewünschte Aminosäureprofil, sondern verringert auch den Bedarf an synthetischer Leucin-Anreicherung. Die Eröffnung einer 120.000-Tonnen-Erbsenproteinanlage von Roquette in Manitoba im Jahr 2024 unterstreicht eine optimistische Haltung gegenüber der Hülsenfruchtanbaufläche in Nordamerika. Dieser Schritt zielt darauf ab, die steigende Nachfrage zu decken und gleichzeitig die Preisanstiege zu vermeiden, die die Sojamärkte im Jahr 2022 erschütterten. Dennoch bestehen Herausforderungen: Geschmacksmaskierung ist ein Hindernis. Die TasteSense-Plattform von Kerry Group, die eine enzymatische Vorbehandlung zur Minderung von Fehlaromen in Hülsenfruchtproteinen einsetzt, verzeichnete im Jahr 2025 einen Anstieg der Zutatenkosten um 8 bis 12 %. Dieser Preisanstieg hat die Einführung in kostenbewussten Backwarenanwendungen eingeschränkt. Unterdessen drängt die Farm-to-Fork-Strategie der Europäischen Union die Mitgliedstaaten, bis 2027 50 % des Schulmahlzeitenproteins aus pflanzlichen oder alternativen Quellen zu beziehen. Diese Initiative garantiert nicht nur einen Markt für Erbsen- und Ackerbohnenproteine, sondern verdeutlicht auch potenzielle Lieferkettenherausforderungen, da die europäischen Hülsenfruchteerträge hinter nordamerikanischen Standards zurückbleiben.

Proteinanreicherung in funktionellen Lebensmitteln und Getränken

Im Jahr 2025 hielt die Proteinanreicherung Einzug vom Bereich der Sporternährung in Mainstream-Produkte. Globale Einführungen proteinangereicherter Artikel, darunter Kaffee, Sprudelwasser und Frühstückscerealien, stiegen sprunghaft an, da Marken von funktionellen Versprechen für zusätzliche Einnahmen profitieren wollten. Ende 2024 verpflichtete der Staatsrat Chinas städtische Schulbezirke, Mahlzeiten mit mindestens 20 Gramm Protein pro Portion zu servieren. Diese Direktive beflügelt inländische Investitionen in die Sojaprotein-Texturierung und Erbsenproteinisolierung. Unterdessen stellte Indiens Nationaler Sportentwicklungsfonds im Jahr 2024 500 Crore INR bereit, um die inländische Erbsenproteinproduktion zu fördern. Dieser Schritt zielt darauf ab, Indiens Abhängigkeit von kanadischen Isolaten zu verringern, die einen erheblichen Anteil an der pflanzlichen Proteinversorgung des Landes ausmachen. Getränkeformulierungen tendieren nun zu hydrolysierten Kollagenpeptiden. Diese Verschiebung ermöglicht es ihnen, Proteinanreicherung ohne die Viskositätsprobleme von Molkenkonzentraten zu erreichen. Infolgedessen stieg die globale Nachfrage nach Kollagenpeptiden im Jahr 2024 um 22 %. Der Trend zu klaren, lagerstabilen Proteingetränken erfordert Isolate mit einer Löslichkeit von über 95 % bei pH 3,5. Im Jahr 2024 erfüllten jedoch nur 18 % der kommerziellen Pflanzenproteine dieses Kriterium, was die Formulierungsoptionen einschränkte und die Preise für säurestabile Molkenisolate hoch hielt.

Ausweitung von Proteinergänzungsmitteln und Trinkfertig-Formaten

Im Jahr 2025 eroberten trinkfertige (RTD) Proteingetränke einen bedeutenden Anteil am Einzelhandelswert der Sporternährung und übertrafen Pulverformate, da auf Bequemlichkeit ausgerichtete Verbraucher Einzelportionsverpackungen bevorzugten, so die Beverage Marketing Corporation. Aseptische Verarbeitungstechnologien verlängerten die Haltbarkeit auf 12 Monate ohne Kühlung, was Marken ermöglichte, in Convenience-Stores und Verkaufsautomaten vorzudringen. Die Einführung eines mikroverkapselten Molkenproteinsystems durch Kerry Group im Jahr 2024 löste Sedimentationsprobleme in sauren RTD-Getränken und erhöhte die Proteinbeladung von 15 Gramm auf 25 Gramm pro 330-Milliliter-Portion, was mit der Pulverrekonstitution konkurriert. Die RTD-Margen wurden jedoch durch die Proliferation von Lohnherstellern komprimiert. Handelsmarken-RTD-Proteine, die 35 bis 40 % günstiger als Markenäquivalente sind, beanspruchten 2024 19 % der US-Supermarktverkäufe und drängten Marken dazu, sich durch funktionelle Zusätze wie Kreatinmonohydrat und Beta-Alanin zu differenzieren. Der RTD-Proteinmarkt im Nahen Osten wuchs 2024 um 47 %, angetrieben durch Ramadan-zeitlich abgestimmte Einführungen von dattelgeschmackigen Molkengetränken, die kulturellen Vorlieben und dem Proteinbedarf nach dem Fasten gerecht werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Allergenität, Clean-Label- und GVO-Bedenken bei Soja- und Hülsenfruchtproteinen | -0.4% | Global, mit erhöhter Sensibilität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rohstoffpreis- und Versorgungsvolatilität bei Milch- und Sojaausgangsstoffen | -0.6% | Global, mit akuten Auswirkungen in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Geschmackliche Fehlaromen und Verarbeitungsherausforderungen treiben höhere Kosten | -0.3% | Global, insbesondere bei pflanzenbasierten Formulierungen in Lebensmitteln und Getränken | Mittelfristig (2–4 Jahre) |

| Regulatorische Genehmigungen verlangsamen die Einführung von Insekten- und mikrobiellen Proteinen | -0.2% | Regulatorischer Rückstand in Nordamerika und Asien-Pazifik, Europa macht Fortschritte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenität, Clean-Label- und GVO-Bedenken bei Soja- und Hülsenfruchtproteinen

Im Jahr 2025 suchten Lebensmitteldienstleister zunehmend nach Zutaten, die frei von Nüssen, Milchprodukten und Soja sind, was zu einem Anstieg von 265 % im Segment der Multi-Allergen-freien Formulierungen führte. Die Klassifizierung von Sojaprotein als Hauptallergen durch die FDA schränkte jedoch dessen Einbeziehung in diese Formulierungen ein[2]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Major Food Allergens”, fda.gov. Interessengruppen, die Clean-Label-Initiativen unterstützen, äußerten Bedenken gegenüber der Hexanextraktion, einer Methode, die bei 78 % der kommerziellen Sojaproteinisolate eingesetzt wird. Sie hielten diese für unvereinbar mit „natürlichen” Angaben. Als Reaktion darauf wechselten Marken wie Clif Bar zu wässrig extrahierten Erbsenproteinen, selbst bei einem Kostenaufschlag von 15 bis 20 %. Die Europäische Union verschärfte 2024 ihre GVO-Kennzeichnungsschwellenwerte. Sie reduzierten den zulässigen Anteil genetisch veränderter Organismen in Bio-Produkten von 0,9 % auf 0,5 %. Dieser Schritt erhöhte die Anforderungen an die Lieferkettentrennung und steigerte die Compliance-Kosten für Sojaproteinimporteure um geschätzte 8 %[3]Quelle: Europäische Kommission, „Aktualisierung der Bio-Verordnung 2024”, europa.eu . Erbsen- und Ackerbohnenproteine, die in vielen Regionen generell nicht als Hauptallergene gelten, drangen in die Märkte für Säuglingsnahrung und klinische Ernährung vor. Dennoch enthüllten Kreuzreaktivitätsstudien aus dem Jahr 2024 IgE-bindende Epitope in Erbsenproteinen, die bei 4 bis 6 % der Personen mit Sojaallergien Reaktionen auslösen könnten, was die allergenfreie Darstellung trübt. Zutatenhersteller kanalisieren Investitionen in die enzymatische Hydrolyse mit dem Ziel, allergene Proteine auf unter 3 Kilodalton abzubauen. Dieser Molekulargewichts-Richtwert ist dafür bekannt, die Immunogenität zu verringern. Diese Methode erhöht jedoch die Produktionskosten um 1,20 bis 1,80 USD pro Kilogramm und kann bittere Peptide erzeugen, was eine weitere Geschmacksmaskierung erfordert.

Rohstoffpreis- und Versorgungsvolatilität bei Milch- und Sojaausgangsstoffen

Im Jahr 2025 sanken die Milchproteinpreise im Jahresvergleich um 18 %, begünstigt durch günstige Wetterbedingungen, die die Milchproduktion in Neuseeland und der Europäischen Union ankurbelten. Der Volatilitätsindex für Molkenproteinkonzentrat-Futures erreichte jedoch einen 5-Jahres-Höchststand, was auf Nervosität der Händler hinsichtlich der chinesischen Importnachfrage und der Konsolidierung der US-Milchviehherde hindeutet, wie der USDA National Agricultural Statistics Service und die CME Group berichteten. Die Sojapreise stiegen Anfang 2024 um 22 % aufgrund von Dürren in der argentinischen Pampa. Bis Jahresende zogen sie sich jedoch um 14 % zurück, da Brasilien seine Anbaufläche ausweitete. Diese Preisschwankung veranlasste Zutatenkäufer, 70 % ihrer jährlichen Sojaproteinmengen abzusichern, ein deutlicher Anstieg gegenüber 52 % im Jahr 2023. Der Jahresbericht 2024 von Fonterra hob hervor, dass die Volatilität der Inputkosten die Betriebsmargen der Proteinzutatensparte um 180 Basispunkte drückte. Als Reaktion darauf verlagerte die Genossenschaft die Produktion auf margenstarke Hydrolysate und weg von Rohstoffkonzentraten. Südostasiatische Aquakulturernährungsproduzenten, die für 40 % ihrer Formulierungen auf importiertes Sojaprotein angewiesen sind, spürten den Druck, als die Abwertung des thailändischen Baht die in Dollar denominierten Sojakosten im Jahr 2024 um 11 % in die Höhe trieb, so die Ernährungs- und Landwirtschaftsorganisation. Um diesen Herausforderungen zu begegnen, setzen Produzenten auf Strategien wie Terminkontrakte und vertikale Integration. Ein Beispiel: Cargills Schritt im Jahr 2024, einen 25-prozentigen Anteil an einer ukrainischen Erbsenverarbeitungsanlage zu erwerben, ein strategisches Vorhaben zur Sicherung einer Nicht-Soja-Proteinversorgung und zur Verringerung der Anfälligkeit gegenüber Wetterrisiken in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Proteine gewinnen Volumen, während Fermentation auf Margen abzielt

Im Jahr 2025 positionieren FDA-Genehmigungen für tierfreies Molken- und Kaseinprotein durch Präzisionsfermentation mikrobielle Proteine, um den 66,96-prozentigen Marktanteil der Milchwirtschaft herauszufordern, obwohl die Wirtschaftlichkeit im kommerziellen Maßstab noch unsicher bleibt. Die Singapur-Anlage von Perfect Day arbeitet aufgrund der Zurückhaltung der Kunden gegenüber einem Preisaufschlag von 22 % im Vergleich zu herkömmlicher Molke bei 60 % Kapazität. Pflanzliche Proteine, die bis 2031 voraussichtlich mit einer CAGR von 7,80 % wachsen werden, ersetzen Soja in allergenempfindlichen Anwendungen. Erbsenisolate machen im Jahr 2025 einen bedeutenden Anteil am pflanzlichen Proteinvolumen aus, während Kartoffelproteine in Clean-Label-Getränken aufgrund ihres Fehlens von Hülsenfrucht-Fehlaromen an Bedeutung gewinnen. Tierische Proteine, darunter Molke, Kasein, Kollagen, Gelatine und Ei, dominieren die klinische Ernährung und Sporterholung aufgrund des überlegenen Leucingehalts und Verdaulichkeitswerten über 95 %, die pflanzliche Mischungen nur mit synthetischer Aminosäureanreicherung replizieren. Insektenproteine, die als tierische Quellen klassifiziert werden, erhielten 2024 Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit für Grillen- und Mehlwurmpulver, aber die Verbraucherakzeptanz in westlichen Märkten bleibt unter 30 %, was die Verwendung auf Heimtiernahrung und Aquakulturernährung beschränkt.

Mikrobielle Proteine, Algen und Mykoprotein halten im Jahr 2025 einen kleinen Marktanteil, ziehen jedoch erhebliche Investitionen an. Corbions AlgaPrime DHA, das 2024 für norwegisches Lachsfutter zugelassen wurde, bietet eine nicht-marine Omega-3-Quelle zur Minderung von Versorgungsschocks bei Fischmehl. Quorns Mykoprotein-Expansion nach Asien verzögert sich, da Japan und Südkorea zusätzliche Sicherheitsdaten zu Fusarium venenatum anfordern. Hanfprotein, das 2024 in der Europäischen Union für den Lebensmitteleinsatz legalisiert wurde, gewinnt in Bio-Backwarenanwendungen aufgrund seines Fasergehalts von 8 Gramm pro 30-Gramm-Portion an Beliebtheit, den pflanzenbasierte Marken zur Rechtfertigung von Preisaufschlägen nutzen. Reisprotein, das zuvor auf hypoallergene Säuglingsnahrung beschränkt war, dringt in die Sporternährung vor, da enzymatische Prozesse seinen Leucingehalt von 8 % auf 12 % erhöhen und damit die Lücke zu Molke verringern. Kollagenpeptide, die aus bovinen und marinen Quellen gewonnen werden, wuchsen 2024 um 22 %, angetrieben durch Beauty-from-within-Trends, die die Hautfeuchtigkeit betonen. Der Preisaufschlag von 18 bis 25 USD pro Kilogramm für marines Kollagen schränkt jedoch dessen Einführung auf Premium-Kosmetika und funktionelle Getränke ein.

Nach Form: Hydrolysate erzielen Premiumpreise trotz Bitterkeitsherausforderungen

Im Jahr 2025 hielten Konzentrate einen Marktanteil von 42,74 %, angetrieben durch kostenbewusste Backwaren- und Snackhersteller, die Proteingehalt über Löslichkeit stellen. Margendruck durch Handelsmarkenwettbewerb drängt Lieferanten zu wertschöpfenden Isolaten und Hydrolysaten. Hydrolysate, die bis 2031 voraussichtlich mit einer CAGR von 7,93 % wachsen werden, bieten eine schnelle Aminosäureabsorption, die mit einer beschleunigten Muskelproteinsynthese verbunden ist, was Preisaufschläge von 40–60 % gegenüber Konzentraten in Sporternährungskanälen rechtfertigt. Im Jahr 2024 führte Arla Foods Ingredients Lacprodan HYDRO.Power ein, ein kontrolliert hydrolysiertes Molkenprotein mit Bitterkeitswerten unterhalb sensorischer Schwellenwerte. Proprietäre Enzymmischungen erhöhten die Produktionskosten um 18 %, ermöglichten jedoch die Formulierung in klare, saure Getränke, die zuvor von Isolaten dominiert wurden. Isolate, die im Jahr 2025 einen bedeutenden Anteil am formbasierten Umsatz ausmachen, werden in Anwendungen eingesetzt, die eine Proteinreinheit von über 90 % erfordern, wie trinkfertige Shakes und Säuglingsnahrung, obwohl Membranfiltrationskosten im Vergleich zu sprühgetrockneten Konzentraten 1,80–2,40 USD pro Kilogramm hinzufügen.

In der Säuglingsernährung reduzieren teilhydrolysierte Formulierungen das Allergierisiko und verbessern die Magenentleerungsraten, was 2024 trotz regulatorischer Kontrolle über Inkonsistenzen bei der Kennzeichnung des Hydrolysegrades zu Volumenwachstum führte. Kollagenhydrolysate, die für Gelenkgesundheit und Hautelastizität vermarktet werden, erfassten 2024 11 % des Hydrolysatumsatzes, obwohl Wirksamkeitsbehauptungen umstritten bleiben. Eine Metaanalyse aus dem Jahr 2024 im Journal of Cosmetic Dermatology fand signifikante Verbesserungen der Hautfeuchtigkeit nur bei täglichen Dosen über 10 Gramm, einem Schwellenwert, den die meisten funktionellen Getränke zur Kostenkontrolle unterschreiten. Pflanzliche Proteinhydrolysate stehen vor Herausforderungen, da die enzymatische Spaltung von Erbsenproteinen bittere Peptide erzeugt, wenn sie nicht streng kontrolliert wird, was die Einführung auf herzhafte Anwendungen beschränkt, bei denen Umami-Aromen die Bitterkeit maskieren. Konzentrate dominieren die Tierfutterbranche, wo die Kosten pro Stickstoffeinheit die Proteinverdaulichkeit überwiegen, aber Aquakulturernährungsformulierungen wechseln zu Insektenproteinkonzentraten, die Chitin-Nebenvorteile für die Entwicklung des Garnelenexoskeletts bieten.

Nach Anwendung: Nahrungsergänzungsmittel überholen Lebensmittel, da Direkt-an-Verbraucher-Kanäle skalieren

Im Jahr 2025 entfielen auf Lebensmittel und Getränke 59,82 % des Anwendungsumsatzes. Nahrungsergänzungsmittel und Sporternährung werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen, angetrieben durch Direkt-an-Verbraucher-Abonnementmodelle, die personalisierte Protein-, Kreatin- und Kollagenmischungen ermöglichen. Im Jahr 2024 hielt die Proteinanreicherung Einzug in Mainstream-Kategorien, wobei proteinangereicherte Kaffeesorten, Sprudelwasser und Frühstückscerealien um 29 % stiegen. Formulierungsbeschränkungen begrenzen die Proteinbeladung auf 5 bis 8 Gramm pro Portion in lagerstabilen Getränken. Milch- und Milchalternativprodukte absorbierten 2024 22 % des Lebensmittel- und Getränkeproteinvolumens, angetrieben durch die Beliebtheit von griechischem Joghurt und Hafermilchmarken, die mit Erbsenprotein angereichert werden, um den Milch-Richtwert von 8 Gramm pro Tasse zu erreichen. Fleisch- und Fleischalternativprodukte, die auf Soja- und Erbsenproteine für Textur und Bindung angewiesen sind, verzeichneten 2024 Volumenrückgänge, da das Interesse an pflanzenbasierten Burgern stagnierte und die Preisaufschläge gegenüber Hackfleisch auf 35 % anstiegen.

Im Jahr 2025 erfasste Tierfutter einen bedeutenden Anteil am Anwendungsumsatz, wobei Aquakulturernährungsformulierungen 12 % des Fischmehls durch Insekten- und Algenproteine ersetzten, um Lieferketten angesichts sinkender Sardellenfänge vor der Küste Perus zu stabilisieren, so die Ernährungs- und Landwirtschaftsorganisation. Körperpflege und Kosmetik, ein Nischensegment des Marktes, wächst, da Kollagenpeptide und Seidenproteine in Anti-Aging-Seren und Haarpflegebehandlungen an Bedeutung gewinnen, obwohl Wirksamkeitsbehauptungen regulatorischer Kontrolle unterliegen. Säuglingsernährung, die durch Codex-Alimentarius-Standards geregelt wird, legt Molke-Kasein-Verhältnisse und Aminosäureprofile fest, die die Formulierungsflexibilität einschränken, doch teilhydrolysierte Proteine dringen in hypoallergene Segmente vor, wo herkömmliche Milchproteine unerwünschte Reaktionen auslösen. Fertiggerichte und Halbfertiggerichte enthielten 2024 im Vergleich zu 2023 14 % mehr Protein, was die Nachfrage nach Sättigung und Bequemlichkeit widerspiegelt, obwohl der Natriumgehalt, der zur Maskierung von Pflanzenprot-Fehlaromen benötigt wird, mit der Clean-Label-Positionierung in Konflikt steht. Snacks, insbesondere Proteinriegel und -chips, absorbierten 2024 9 % des Lebensmittelproteinvolumens, aber Texturherausforderungen wie Knusprigkeitsverlust und Zähigkeit begrenzen die Proteinbeladung auf 12 bis 15 Gramm pro Portion.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 35,43 % des globalen Proteinumsatzes, unterstützt durch eine starke Molkenproteininfrastruktur und FDA-Vorschriften, die neuartige Zulassungen von Inhaltsstoffen beschleunigen. Das Wachstum verlangsamt sich jedoch aufgrund der Sättigung im Bereich Sporternährung und Handelsmarken-RTD-Proteinen, die die Marken-Margen reduzieren. Die USA trugen den Großteil des regionalen Umsatzes bei, angetrieben durch einen Anstieg der Direkt-an-Verbraucher-Proteinpulver-Abonnements um 34 % im Jahr 2024 und eine erhöhte Nachfrage nach klinischer Ernährung durch eine alternde Bevölkerung. Kanada erweiterte die Erbsenproteinverarbeitungskapazität im Jahr 2024 um 18 % mit Roquettes 120.000-Tonnen-Anlage in Manitoba und positioniert sich damit, bis 2027 40 % der nordamerikanischen Pflanzenprot-Isolate zu liefern. Der mexikanische Markt ist gespalten, wobei städtische Gebiete molkenbasierte Sporternährung einführen und ländliche Gebiete auf sojaangereicherte Tortillas unter staatlichen Mandaten angewiesen sind, die 12 Gramm Protein pro 100 Gramm Masa vorschreiben. In den USA gewinnt die Präzisionsfermentation, angeführt durch das GRAS-bestätigte tierfreie Molkenprotein von Perfect Day, an Bedeutung, obwohl ein Kostenaufschlag von 22 % die Einführung auf Premium-Marken beschränkt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen, angetrieben durch Chinas Proteinanreicherung in Schulmahlzeiten und Indiens Subventionen für inländische Erbsenproteinkapazitäten. China führte den regionalen Umsatz im Jahr 2024 an, wobei Mittelklassehaushalte proteinreiche Ernährung einführten und Tmall ein Wachstum von 41 % bei importierten Molkenproteinverkäufen meldete. Indiens Sporternährungsmarkt wuchs 2024, unterstützt durch staatliche Fitnesinitiativen und inländische Molken-Erbsen-Mischungen, die 25 % günstiger als Importe sind. Der Aquakultursektor in Südostasien ersetzte 2024 12 % des Fischmehls durch Insektenproteine, um El-Niño-bedingte Sardellenengpässe zu bekämpfen, so die FAO. Japan und Südkorea sahen sich 2024 mit regulatorischen Verzögerungen bei neuartigen Proteinen konfrontiert, die die Genehmigungsfristen auf über 12 Monate verlängerten. Australien und Neuseeland, die 68 % ihrer Milchproteinproduktion exportieren, investieren in Präzisionsfermentation, um klimabedingte Milchversorgungsrisiken zu mindern, wobei Startups 2024 staatliche Zuschüsse sicherten.

Europas Einführung pflanzenbasierter Proteine beschleunigte sich, nachdem die Europäische Behörde für Lebensmittelsicherheit 2024 Grillenpulver für den menschlichen Verzehr zugelassen hatte, was Insektenprotein-Snacks und -Nudeln ermöglichte, obwohl die Verbraucherakzeptanz unter 30 % bleibt. Deutschland und das Vereinigte Königreich, die den regionalen Umsatz anführen, konzentrieren sich auf Erbsen- und Ackerbohnenproteine, um das Farm-to-Fork-Mandat der EU zu erfüllen, das bis 2027 50 % des Schulmahlzeitenproteins aus pflanzlichen oder alternativen Quellen vorschreibt. Frankreichs Ynsect, das jährlich 15.000 Tonnen Mehlwurmprotein produziert, sicherte sich 2024 Lieferverträge mit Nestlé Purina und Mars Petcare, die einen bedeutenden Anteil an Europas Premium-Hundefutterproteinversorgung abdecken. Spanien und Italien weiten die Kollagenpeptidproduktion für Schönheitsanwendungen aus, wobei marines Kollagen bei 18–25 USD pro Kilogramm liegt. Polen und die Niederlande entwickeln sich aufgrund der Nähe zu Hülsenfruchtanbauregionen und niedrigerer Arbeitskosten zu Erbsenprotein-Zentren. In Südamerika konkurrieren Brasiliens Sojaproteinexporte mit lokalen Molkereigenossenschaften, während Argentiniens Dürre 2024 die Sojaproduktion um 22 % reduzierte, was das Angebot verknappt und die Preise erhöhte. Der Nahe Osten und Afrika bleiben importabhängig, wobei Länder des Golfkooperationsrats Molkenisolate für die klinische Ernährung beziehen und Südafrikas Aquakultursektor Insektenproteine einführt, um die Abhängigkeit von importiertem Fischmehl zu verringern.

Wettbewerbslandschaft

Der globale Proteinmarkt weist eine moderate Konzentration auf, wobei die wichtigsten Hauptakteure wie Archer-Daniels-Midland, Cargill, Glanbia, Kerry Group und Fonterra im Jahr 2025 einen Großteil des Umsatzes auf sich vereinen. Der Markt bleibt jedoch fragmentiert, insbesondere in Spezialitätssegmenten, in denen Präzisionsfermentations-Startups und regionale Erbsenproteinverarbeiter durch Innovation statt durch Skalierung konkurrieren. Vertikale Integration ist eine Schlüsselstrategie für etablierte Unternehmen. Zum Beispiel sichert Cargills Erwerb eines 25-prozentigen Anteils an einer ukrainischen Erbsenverarbeitungsanlage im Jahr 2024 eine Nicht-Soja-Proteinversorgung und mindert Risiken im Zusammenhang mit südamerikanischem Wetter. Ebenso erweitert Archer-Daniels-Midland seine Sojaprotein-Texturierungskapazität in Illinois, um seine Position in Fleischalternativanwendungen zu stärken. Glanbia und Kerry nutzen proprietäre Hydrolysepatente, um Sporternährungsprämien zu erzielen. Glanbias Einführung eines leucinangereicherten Hydrolysats im Jahr 2024, das eine um 40 % schnellere Absorptionsrate als Standard-Molke bietet, ist eine bemerkenswerte Entwicklung, die durch klinische Studien Dritter validiert wurde. Unterdessen sammelten Präzisionsfermentationsplattformen wie Perfect Day, The EVERY Company und Imagindairy im Jahr 2024 über 700 Millionen USD ein, sehen sich jedoch aufgrund eines 18-prozentigen Jahresrückgangs der Milchpreise mit Margendruck konfrontiert, was die Kostenlücke zwischen rekombinanten und konventionellen Proteinen verringert.

Aufkommende Chancen konzentrieren sich auf allergenfreie, Clean-Label- und klimaresistente Proteine. Kartoffelprotein, das keine Hauptallergenklassifizierungen aufweist und einen neutralen Geschmack liefert, gewinnt in Getränken an Bedeutung, wo Erbsenproteine häufig Fehlaromen einbringen. Die globale Verarbeitungskapazität für Kartoffelprotein liegt jedoch 40 % unter der Nachfrage. Insektenproteinlieferanten wie Ynsect und Protix wechseln von menschlichen Lebensmitteln zu Heimtiernahrung und Aquakulturernährung, wo regulatorische Hürden niedriger sind und Nachhaltigkeitsbehauptungen mit der Positionierung von Premium-Marken übereinstimmen. Um sich gegen Rohstoffvolatilität abzusichern, erwerben Zutatenhersteller mikrobielle Proteinplattformen. Zum Beispiel diversifiziert DSM-Firmenich's Erwerb einer Minderheitsbeteiligung an einem Mykoproteinhersteller im Jahr 2025 sein Portfolio über milchbasierte Lösungen hinaus und positioniert das Unternehmen für regulatorische Genehmigungen in Asien-Pazifik-Märkten.

Die Technologieeinführung im Proteinmarkt konzentriert sich auf Geschmacksmaskierung, Löslichkeitsverbesserung und Kostensenkung. Die TasteSense-Plattform von Kerry Group, die Enzyminaktivierung mit natürlicher Geschmacksverkapselung kombiniert, wurde 2024 an 14 Lebensmittelhersteller lizenziert. Diese Lizenzierung generierte wiederkehrende Lizenzgebühreneinnahmen und glich Forschungs- und Entwicklungskosten aus. Kleinere Akteure wie PURIS und Axiom Foods stören den Markt, indem sie langfristige Liefervereinbarungen mit großen Lebensmittelmarken sichern. Diese Unternehmen nutzen Nicht-GVO- und Bio-Zertifizierungen, die in nordamerikanischen und europäischen Märkten Premiumpreise erzielen, und fordern damit die Dominanz größerer etablierter Unternehmen heraus.

Führende Unternehmen der Proteinindustrie

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina N.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DSM-Firmenich erwarb für einen nicht genannten Betrag eine Minderheitsbeteiligung an einem europäischen Mykoproteinhersteller, diversifizierte damit sein Proteinportfolio über milchbasierte Inhaltsstoffe hinaus und positionierte das Unternehmen, um von regulatorischen Genehmigungen für auf Fusarium venenatum basierende Proteine in Asien-Pazifik-Märkten zu profitieren. Die Transaktion umfasst Technologieaustauschvereinbarungen, die DSM-Firmenich Zugang zu proprietären Fermentationsprozessen gewähren, die für kostengünstige Glukose-Ausgangsstoffe optimiert sind.

- Dezember 2024: Roquette nahm eine 120.000-Tonnen-Erbsenproteinverarbeitungsanlage in Manitoba, Kanada, in Betrieb, was eine Investition von über 400 Millionen USD darstellt und das Unternehmen positioniert, bis 2027 40 Prozent der nordamerikanischen Pflanzenprot-Isolate zu liefern. Die Anlage integriert Luftklassifizierungstechnologie, die Fehlaromen reduziert und neutral schmeckende Isolate liefert, die für klare Getränke geeignet sind.

- November 2024: Arla Foods Ingredients führte Lacprodan HYDRO.Power ein, ein kontrolliert hydrolysiertes Molkenprotein mit Bitterkeitswerten unterhalb sensorischer Schwellenwerte, das die Formulierung in klare, saure Getränke ermöglicht. Das Produkt erforderte proprietäre Enzymmischungen, die die Produktionskosten um 18 % erhöhten, aber Premium-Preisgestaltung in Sporternährungskanälen ermöglichten.

Umfang des globalen Proteinmarktberichts

Proteine beziehen sich auf Substanzen, die aus natürlichen Quellen (tierisch, pflanzlich oder mikrobiell) gewonnen werden und durch Verarbeitung isoliert oder konzentriert wurden, um als Zusatzstoffe in anderen Produkten verwendet zu werden. Der Proteinmarkt ist nach Quelle, Form, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in tierisch, mikrobiell und pflanzlich segmentiert. Tierische Quellen sind weiter segmentiert in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und andere tierische Proteine. Mikrobielle Quellen sind weiter segmentiert in Algenprotein und Mykoprotein. Ebenso sind pflanzliche Quellen segmentiert in Hanfprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und andere pflanzliche Proteine. Nach Form ist der Markt in Konzentrate, Isolate, Hydrolysate und andere Formen segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Tierfutter, Nahrungsergänzungsmittel und Sporternährung segmentiert. Das Segment Lebensmittel und Getränke ist weiter segmentiert in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, Fertiggerichte/Halbfertiggerichte, Snacks, Säuglingsernährung und andere Lebensmittel- und Getränkeanwendungen. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Andere tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Andere pflanzliche Proteine |

| Konzentrate |

| Isolate |

| Hydrolysate |

| Andere Formen |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Fertiggerichte/Halbfertiggerichte | |

| Snacks | |

| Säuglingsernährung | |

| Andere Lebensmittel- und Getränkeanwendungen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Nahrungsergänzungsmittel und Sporternährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Andere tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Andere pflanzliche Proteine | ||

| Form | Konzentrate | |

| Isolate | ||

| Hydrolysate | ||

| Andere Formen | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Fertiggerichte/Halbfertiggerichte | ||

| Snacks | ||

| Säuglingsernährung | ||

| Andere Lebensmittel- und Getränkeanwendungen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht darin enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Behörde für Lebensmittel- und Arzneimittelsicherheit |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indien |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milcheiweiß-Isolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Halbfertiggericht | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Fertiggericht | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränken zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen