Atipamezol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 134.75 Millionen US-Dollar |

| Marktgröße (2031) | 194.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Atipamezol-Marktanalyse von Mordor Intelligence

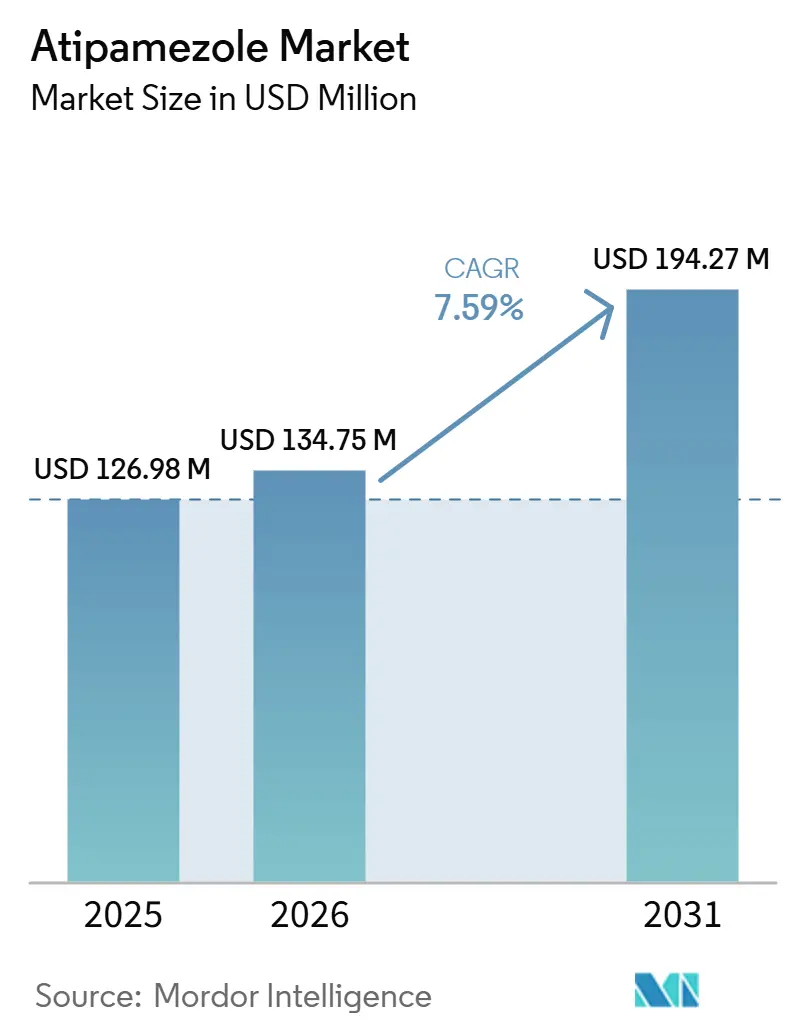

Die Atipamezol-Marktgröße wird für 2025 auf 126,98 Millionen USD, für 2026 auf 134,75 Millionen USD prognostiziert und soll bis 2031 194,27 Millionen USD erreichen, mit einer CAGR von 7,59 % von 2026 bis 2031.

Die Nachfrage stieg mit der wachsenden Basis der Heimtierhaltung, da die Vereinigten Staaten im Jahr 2025 163,6 Millionen Katzen und Hunde zählten, während die Ausgaben der US-amerikanischen Heimtierbranche im Jahr 2025 158 Milliarden USD erreichten und für 2026 auf 165 Milliarden USD prognostiziert werden[1]Amerikanische Tierärztliche Medizinische Vereinigung, "Sich verändernde Heimtierbesitzer-Ökonomie: Was Daten für Veterinärteams offenbaren," AVMA, avma.org. Der Atipamezol-Markt expandiert parallel zur breiteren Anwendung von Dexmedetomidin und Medetomidin in der Kleintierpraxis, da eine größere installierte Basis der Alpha-2-Agonisten-Sedierung die Nachfrage nach dem entsprechenden Umkehrmittel steigert. Der Atipamezol-Markt wird zudem preislich wettbewerbsfähiger, da FDA-Zulassungen für Generika-Anbieter seit 2024 den Zugang in Kliniken erweitert haben, die stärker auf Arzneimittelkosten und Lagerhaltungseffizienz achten. Der Atipamezol-Markt ist nach wie vor durch enge zugelassene Indikationen und strenge veterinärmedizinische Arzneimittelkennzeichnungsvorschriften begrenzt, doch steigende Eingriffszahlen und eine tiefere Protokollstandardisierung sollten das Wachstum bis 2031 stabil halten.

Wichtigste Erkenntnisse des Berichts

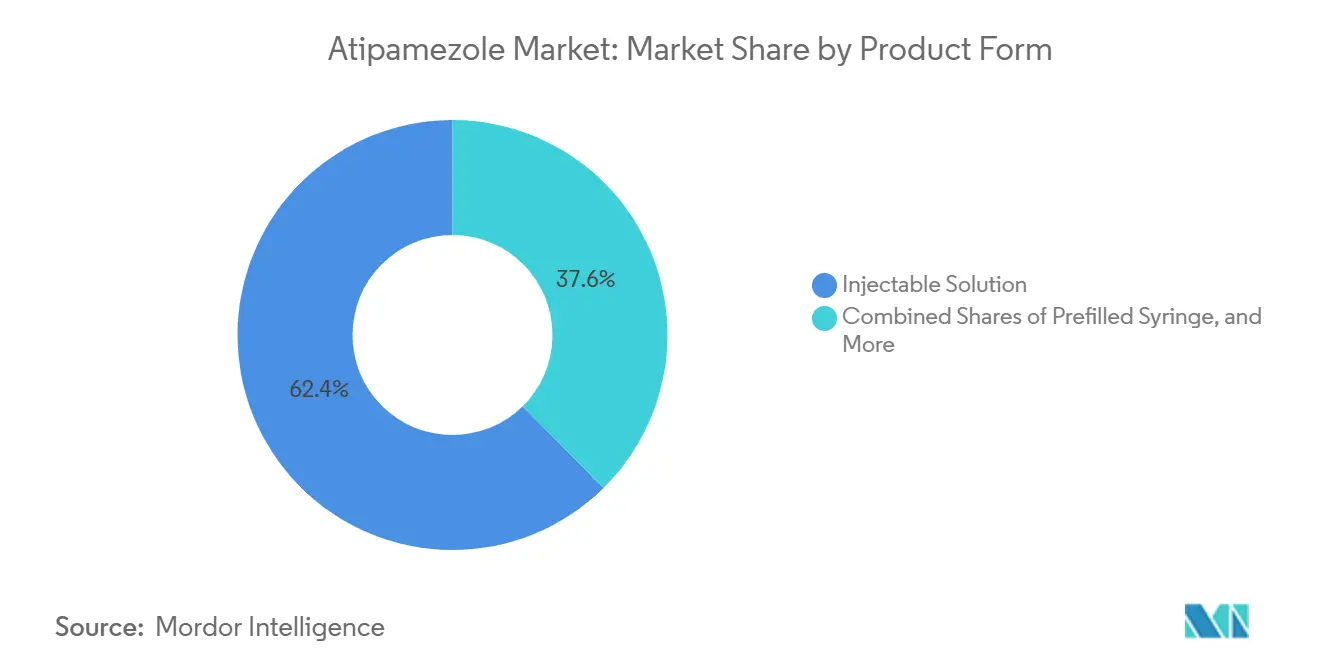

- Nach Produktform hielten Injektionslösungen im Jahr 2025 den größten Anteil von 62,43 %, während konfektionierte Injektionsformulierungen bis 2031 die schnellste CAGR von 8,42 % verzeichnen sollen.

- Nach Verabreichungsweg hielt die intramuskuläre Anwendung im Jahr 2025 den größten Anteil von 65,76 %, während die intravenöse Anwendung bis 2031 die schnellste CAGR von 8,45 % erzielen soll.

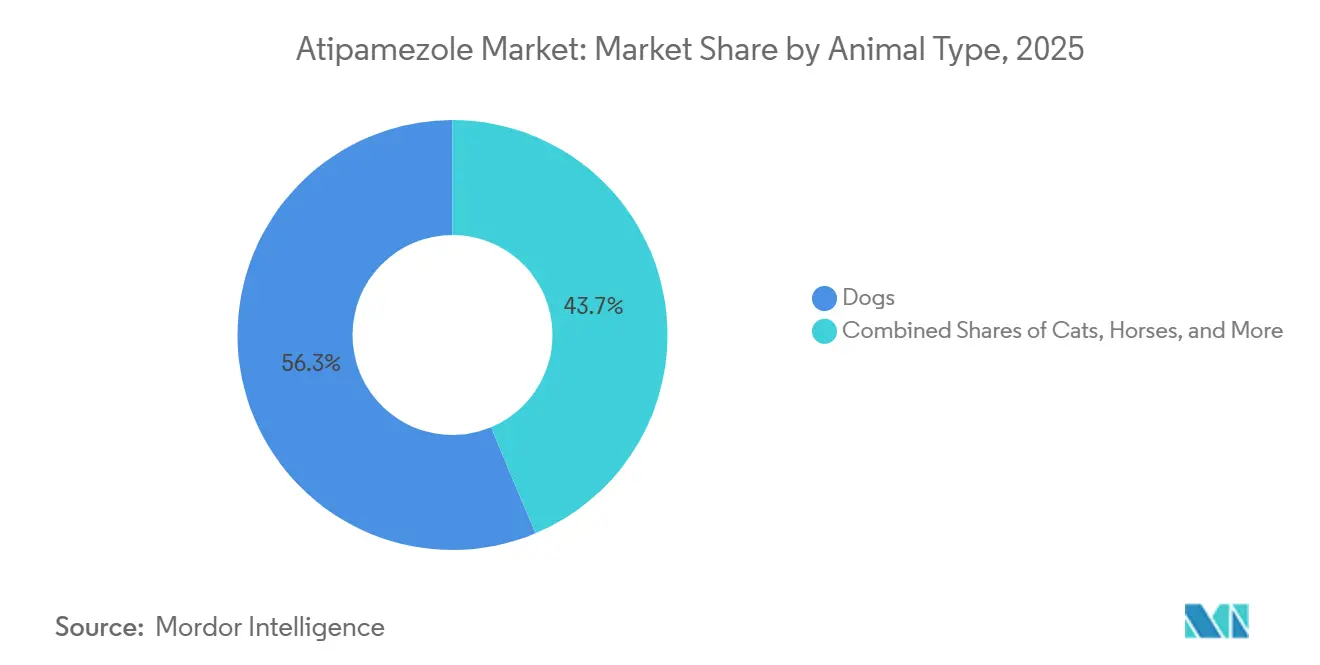

- Nach Tierart hielten Hunde im Jahr 2025 den größten Anteil von 56,32 %, während Katzen bis 2031 mit der schnellsten CAGR von 8,69 % expandieren sollen.

- Nach Anwendung entfiel auf die veterinäre Sedierungsumkehr im Jahr 2025 der größte Anteil von 41,21 %, während die Notfall- und postprozedurale Erholung bis 2031 mit der schnellsten CAGR von 8,83 % wachsen soll.

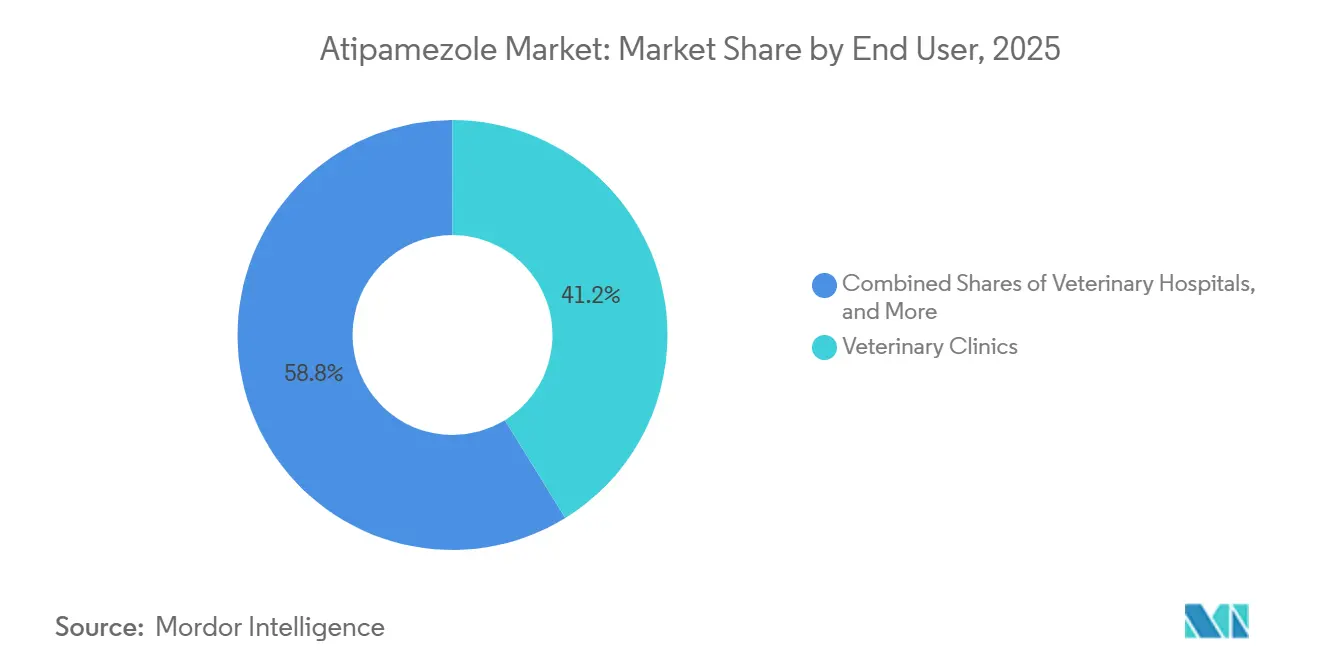

- Nach Endnutzer hielten Tierkliniken im Jahr 2025 den führenden Anteil von 49,45 %, während Forschungsinstitute bis 2031 die schnellste CAGR von 8,84 % verzeichnen sollen.

- Nach Vertriebskanal hielt der Direktvertrieb im Jahr 2025 den größten Anteil von 39,25 %, während Online-Apotheken bis 2031 mit der schnellsten CAGR von 8,92 % wachsen sollen.

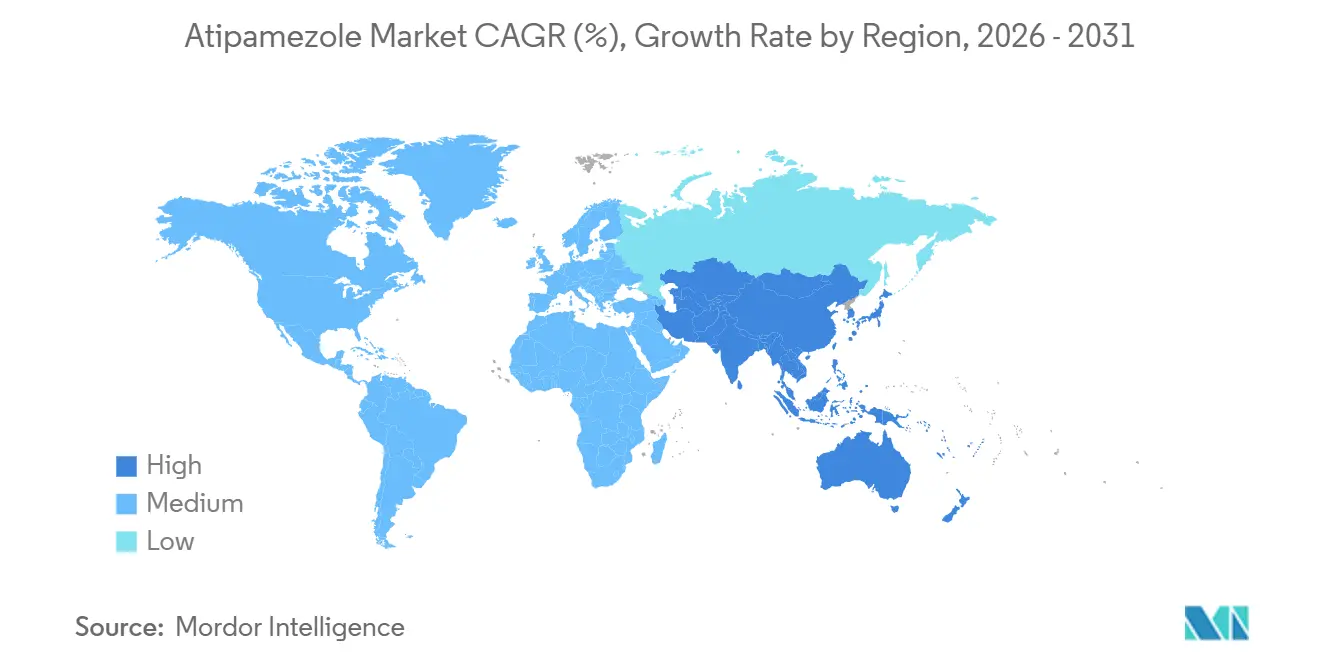

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Anteil von 37,45 %, während der asiatisch-pazifische Raum bis 2031 mit der schnellsten CAGR von 8,73 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Atipamezol-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Sedierungsumkehr bei Heimtieren | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des veterinärchirurgischen Durchsatzes | +1.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Höhere Protokollstandardisierung in Kleintierpraxen | +1.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum bei vorgemessenen veterinärmedizinischen Arzneimittelformaten | +1.2% | Nordamerika, Europa, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung in Forschungs- und Labortierprogrammen | +0.8% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Schnellere Klinikdurchlaufzeiten durch schnell wirkende Erholungsmittel | +1.0% | Global, Konzentration in hochfrequentierten städtischen Kliniken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Sedierungsumkehr bei Heimtieren

Die Heimtierhaltung stieg in den Vereinigten Staaten im Jahr 2025 weiter an, mit 95 Millionen Haushalten, die Haustiere besitzen, einer Hundehaltungsquote von 53 % der Haushalte und einer Katzenhaltungsquote von 39 % nach einem Anstieg von 5 % gegenüber dem Vorjahr[2]Amerikanischer Heimtierprodukteverband, "Die US-amerikanische Heimtierbranche erreicht 158 Milliarden USD im Jahr 2025 und ist auf weiteres Wachstum im Jahr 2026 ausgerichtet," APPA, americanpetproducts.org. Diese größere Tierbasis erhöht die Anzahl der Tiere, die Vorsorgeuntersuchungen, Diagnostik und elektive Eingriffe durchlaufen, bei denen Sedierung häufig eingesetzt wird. Das Muster wird durch den Zugang zur Versorgung verstärkt, da 83,4 % der US-amerikanischen Tierbesitzer im Jahr 2025 angaben, einen regelmäßigen Tierarzt zu haben, was wiederkehrende Eingriffszahlen in der Routinepraxis unterstützt. Auch Ausgabenmuster spielen eine Rolle, da Hundebesitzer im Jahr 2025 durchschnittlich 598 USD für tierärztliche Versorgung ausgaben, was auf eine anhaltende Bereitschaft hinweist, für kontrollierte und reversible Anästhesiepläne zu zahlen. Der Atipamezol-Markt profitiert direkt davon, weil die zugelassene Anwendung an die Umkehr von Medetomidin und Dexmedetomidin gebunden ist, sodass eine höhere Nutzung dieser Sedativa die Folgenachfrage nach Atipamezol steigert.

Ausweitung des veterinärchirurgischen Durchsatzes

Der Atipamezol-Markt wird durch den steigenden Bedarf unterstützt, sedierte Patienten in stark frequentierten Kliniken mit weniger Verzögerung durch Operation und Erholung zu führen. Die Erholungsgeschwindigkeit ist wichtig, da die Produktinformationen zeigen, dass die Verbesserung kurz nach der Dosierung beginnt, wobei Tiere typischerweise innerhalb von Minuten erholen und innerhalb kurzer Zeit wieder mobil werden[3]Gesundheitsprodukte-Regulierungsbehörde, "Zusammenfassung der Merkmale des Tierarzneimittels, Atipamezolhydrochlorid 5,0 mg/ml, Laboratorios SYVA S.A.," HPRA, hpra.ie. Dieses kürzere Erholungsfenster gibt Käfigplatz, Personalzeit und Beobachtungskapazität frei, was reversible Sedierung in Kliniken attraktiver macht, die täglich mehrere Anästhesiefälle behandeln. Der Nutzen beschränkt sich nicht auf Effizienz, da eine vorhersehbarere Rückkehr aus der Sedierung auch die Patientenüberwachung unterstützt und Kliniken hilft, das perioperative Anästhesierisiko konsistenter zu managen. Mit steigendem chirurgischem Durchsatz in städtischen Veterinärnetzwerken sollte der Atipamezol-Markt weiterhin von seiner Rolle profitieren, den Eingriffszyklus mit einem schnelleren Erholungsweg abzuschließen.

Höhere Protokollstandardisierung in Kleintierpraxen

Der Atipamezol-Markt wird auch durch formalere Anästhesieprotokolle in der Kleintierpraxis geprägt. Klinische Leitlinien der Britischen Vereinigung für Kleintiermedizin (BSAVA) platzieren intramuskuläres Atipamezol in einer standardmäßigen Umkehrrolle für Medetomidin und Dexmedetomidin, was dem Arzneimittel einen stabilen Platz in den täglichen Sedierungsabläufen gibt[4]Britische Vereinigung für Kleintiermedizin, "Sedierungs-/Immobilisierungsprotokolle für Hunde und Katzen," BSAVA-Bibliothek, bsavalibrary.com. Sobald ein Arzneimittel in ein genehmigtes Klinikprotokoll eingebettet ist, wird die Anwendung tendenziell routinemäßig bei allen geeigneten Eingriffen, anstatt von der individuellen Präferenz des Klinikers abhängig zu sein. Jüngste klinische Erkenntnisse haben auch den Komfort bei der Wahl der Verabreichung erweitert, da eine Studie aus dem Jahr 2024 an gesunden Hunden eine wirksame Umkehr über getestete Wege, einschließlich intranasaler Verabreichung, feststellte. Der Atipamezol-Markt profitiert von diesem Muster, da eine stärkere Protokolldisziplin in der Regel die Regelmäßigkeit der Bevorratung, die Dosierungskonsistenz und die Wiederholungsanwendung in Heimtiersettings erhöht.

Wachstum bei vorgemessenen veterinärmedizinischen Arzneimittelformaten

Der Atipamezol-Markt hat Spielraum, von wachsendem Interesse an vorgemessenen Injektionsformaten zu profitieren, auch wenn der dominante kommerzielle Standard das konventionelle Fläschchen bleibt. Dies ist relevant, weil die Atipamezol-Dosierung mit der zuvor verabreichten Sedativadosis verknüpft ist, was unter Zeitdruck in der klinischen Praxis einen echten Berechnungsschritt erfordert. Eine vorgemessene Darreichungsform kann die Vorbereitungszeit verkürzen und Rechenfehler bei der gewichtsbasierten Dosierung reduzieren, was in der Notfallversorgung und in Hochdurchsatzkliniken nützlich ist. Die aktualisierte FDA-Leitlinie GFI Nr. 256 vom August 2024 bietet auch klarere Betriebsregeln für konfektionierte Tierarzneimittel aus Bulk-Arzneistoffen, was das Interesse an maßgeschneiderten sterilen Injektionsformaten unterstützt, wenn ein medizinischer Bedarf nachgewiesen ist. Der Atipamezol-Markt erlebt daher einen praktischen Schub hin zu gebrauchsfertigen Darreichungsformen, auch wenn zugelassene Injektionslösungen das Segment weiterhin verankern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge Abhängigkeit von Tierarten und Indikationen | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an die Zulassung und Kennzeichnung von Tierarzneimitteln | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch alternative Sedierungsregime | -0.6% | Global, insbesondere Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in kleinen und mittelgroßen Tierarztpraxen | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge Abhängigkeit von Tierarten und Indikationen

Der Atipamezol-Markt bleibt durch die enge zugelassene Rolle des Arzneimittels begrenzt, da die kommerzielle Anwendung nach wie vor hauptsächlich an die Umkehr von Medetomidin und Dexmedetomidin bei Hunden und Katzen gebunden ist. US-amerikanische und europäische Produktkennzeichnungen zeigen, dass es sich dabei nicht um ein Breitspektrum-Anästhetikum handelt, sondern um ein spezifisches Umkehrmittel mit klaren Tier- und Indikationsgrenzen. Eine Off-Label-Anwendung bei anderen Tierarten existiert, und jüngste Forschungen bestätigen die fortgesetzte Anwendung bei Labortieren, aber dieses Volumen bleibt deutlich kleiner als die Kernbasis der Heimtiere. Der Atipamezol-Markt ist daher stark von der anhaltenden Stellung der Alpha-2-Agonisten in Routine-Sedierungsprotokollen abhängig. Wenn Kliniker mehr Eingriffe auf andere Anästhesiewege verlagern, die Medetomidin oder Dexmedetomidin vermeiden, sinkt die Nachfrage nach Atipamezol gleichzeitig.

Strenge Anforderungen an die Zulassung und Kennzeichnung von Tierarzneimitteln

Der Atipamezol-Markt sieht sich auch mit dem Zeit- und Dokumentationsaufwand konfrontiert, der für die Zulassung von Tierarzneimitteln, den Generikaeintritt, die Kennzeichnungspflege und die konfektionierte Anwendung erforderlich ist. In den Vereinigten Staaten erfordert der Generika-Zulassungsweg nach wie vor ein formelles ANADA-Verfahren, das mit dem Referenzprodukt verknüpft ist, selbst wenn ein steriles Injektionsmittel einen vereinfachten Bioäquivalenzweg nutzen kann. In Europa bleiben Produktänderungen unter dem aktuellen Rahmen für Tierarzneimittel streng kontrolliert, und selbst routinemäßige Kennzeichnungsaktualisierungen müssen durch behördliche Prüfung und Genehmigung laufen. Die FDA-Aktualisierung der Leitlinie GFI Nr. 256 vom August 2024 fügt auch operative Disziplin für konfektionierte Tierarzneimittel hinzu, einschließlich Dokumentations- und Haltbarkeitsdatumserwartungen. Diese Regeln stoppen das Wachstum nicht, verlangsamen aber, wie schnell der Atipamezol-Markt neue Darreichungsformen, neue Anbieter und breitere Verabreichungsoptionen hinzufügen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Injektionslösungen bilden den Kern, konfektionierte Formate gewinnen an Boden

Injektionslösungen hielten im Jahr 2025 einen Anteil von 62,43 % am Atipamezol-Markt und spiegeln damit ihre langjährig etablierte Rolle als kommerzielles Standardformat in der veterinärmedizinischen Anwendung wider. Diese Führungsposition ergibt sich aus der regulatorischen Vertrautheit, der routinemäßigen Klinikbevorratung und der Tatsache, dass zugelassene Produkte auf die sterile Injektionsanwendung ausgerichtet sind und keine alternativen oralen oder transdermalen Optionen bieten.

Die Atipamezol-Marktgröße für konfektionierte Injektionsformulierungen soll bis 2031 mit einer CAGR von 8,42 % expandieren, was diese zur am schnellsten wachsenden Produktform im Segment macht. Dieses Wachstum ist mit klareren US-amerikanischen Konfektionierungsregeln nach der FDA-Aktualisierung der Leitlinie GFI Nr. 256 vom August 2024 verbunden, die veterinärmedizinischen Konfektionierern klarere Betriebsbedingungen für die Praxisbevorratung und patientenspezifische Anwendung bei nachgewiesenem medizinischem Bedarf bietet.

Nach Verabreichungsweg: Intramuskuläre Anwendung bleibt Standard, während intravenöse Anwendung in der Hochakutversorgung zunimmt

Die intramuskuläre Verabreichung hielt im Jahr 2025 einen Umsatzanteil von 65,76 %, was widerspiegelt, dass die zugelassene Produktkennzeichnung konsequent auf die intramuskuläre Umkehr nach der Sedierung ausgerichtet ist. Dieser Weg bleibt dominant, weil er der gekennzeichnete Standard in den wichtigsten Märkten ist und in routinemäßige Anästhesieleitlinien für Hunde und Katzen eingebettet ist.

Die Atipamezol-Marktgröße für die intravenöse Verabreichung soll bis 2031 mit einer CAGR von 8,45 % steigen, was sie zum am schnellsten wachsenden Wegsegment macht. Das Wachstum hier ist mit Überweisungskrankenhäusern und Intensivpflegesettings verbunden, wo Kliniker möglicherweise eine schnellere oder kontrolliertere Umkehr während des akuten postanästhetischen Managements benötigen. Produktinformationen von Zoetis zeigen auch, dass die Reaktion kurz nach der Dosierung beginnen kann, was die Logik für eine engere Wegoptimierung in Hochakutsettings unterstützt.

Nach Tierart: Hunde treiben den aktuellen Umsatz, während Katzen schneller aufholen

Hunde hielten im Jahr 2025 einen Anteil von 56,32 % an der Atipamezol-Marktgröße, was ihre große Heimtierbasis und hohe veterinärmedizinische Nutzung widerspiegelt. US-amerikanische Heimtierdaten zeigten im Jahr 2025 eine starke Hundehaltung, während AVMA-Ausgabendaten auch bedeutende jährliche Tierarztausgaben pro hundehaltendem Haushalt bestätigten. Hunde verankern das Segment auch, weil die zugelassene Atipamezol-Anwendung in der caninen Sedierungsumkehr fest etabliert ist, was die Nachfrage an routinemäßige Zahnheilkunde, Diagnostik, Chirurgie und Erholungspflege bindet.

Katzen sollen bis 2031 die schnellste CAGR von 8,69 % verzeichnen, und stärkere Haltungstrends sowie eine klare gekennzeichnete Anwendung in mehreren Märkten unterstützen das Wachstum. Die Amerikanische Heimtierproduktevereinigung (APPA) berichtete im Jahr 2025 von einem Anstieg der US-amerikanischen Katzenhaltung um 5 % gegenüber dem Vorjahr, was auf eine größere Behandlungsbasis hinweist, die in veterinärmedizinische Versorgungswege eintritt.

Nach Anwendung: Kern-Sedierungsumkehr führt, während Notfallerholung schneller wächst

Die veterinäre Sedierungsumkehr entfiel im Jahr 2025 auf einen Anteil von 41,21 % und ist damit die führende Anwendung im Atipamezol-Markt. Dieses Ergebnis ist vollständig mit der Pharmakologie des Arzneimittels und seiner gekennzeichneten Rolle als selektives Umkehrmittel nach der Anwendung von Medetomidin oder Dexmedetomidin abgestimmt. Praxisleitlinien unterstützen diese Position ebenfalls, da BSAVA-Protokolle Atipamezol direkt in Sedierungsabläufe für Heimtiere einbetten, anstatt es als seltene Nur-Rettungs-Option zu behandeln.

Die Notfall- und postprozedurale Erholung soll bis 2031 die schnellste CAGR von 8,83 % verzeichnen, was zeigt, dass die Rolle des Arzneimittels tiefer in die Hochakutversorgung vordringt. Dieses Segment wächst, weil eine schnelle Rückkehr aus der Sedierung klinisch wichtig sein kann, wenn ein Patient eine schnelle Neubewertung, Atemwegskontrolle oder verkürzte Beobachtungszeit benötigt.

Nach Endnutzer: Tierkliniken führen die Nachfrage, während Forschungsinstitute schneller expandieren

Tierkliniken hielten im Jahr 2025 einen Anteil von 49,45 % am Endnutzerumsatz und stehen damit im Mittelpunkt des Atipamezol-Marktes. Kliniken bleiben die größte Endnutzergruppe, weil sie routinemäßige Heimtiereingriffe mit der höchsten Frequenz durchführen und wo Standard-Sedierungsprotokolle am regelmäßigsten angewendet werden. Das Segment profitiert auch davon, dass Klinikabläufe bevorzugt Pflichtbestandsumkehrmittel bevorraten, wenn Dexmedetomidin oder Medetomidin häufig in der Chirurgie, Zahnheilkunde und Diagnostik eingesetzt werden.

Forschungsinstitute sollen bis 2031 mit der schnellsten CAGR von 8,84 % wachsen und sind damit das am schnellsten expandierende Endnutzersegment. Dieses Muster wird durch eine stetige Forschungsaktivität in den Jahren 2024–2025 bei Nagetieren und Kaninchen unterstützt, wo Atipamezol eine definierte Komponente von Injektionsanästhesie- und Umkehrprotokollen bleibt.

Nach Vertriebskanal: Direktvertrieb bleibt größter Kanal, während Online-Apotheken weiter skalieren

Der Direktvertrieb hielt im Jahr 2025 einen Anteil von 39,25 % und bleibt damit der größte Vertriebskanal im Atipamezol-Markt. Diese Dominanz spiegelt den verschreibungspflichtigen Charakter des Arzneimittels und das langjährige Kaufmuster von Tierarzt zu Händler wider, das die Beschaffung im Tiergesundheitsbereich nach wie vor antreibt. Regulatorische Strukturen in den Vereinigten Staaten und Europa verstärken dieses Setup, da zugelassene Tierarzneimittel über lizenzierte Kanäle mit klarer Kontrolle über Kennzeichnung, Abgabe und Pharmakovigilanz vertrieben werden.

Online-Apotheken sollen bis 2031 mit der schnellsten CAGR von 8,92 % wachsen und sind damit das dynamischste Vertriebssegment. Das Wachstum in diesem Kanal ist mit einer stärkeren digitalen Rezeptabwicklung, einer breiteren Akzeptanz von Fernbestellungen und der stetigen Integration der Medikamentenversorgung in veterinärmedizinische Versorgungswege verbunden. Der Kanal ist besonders relevant in reifen Heimtiermärkten, wo Besitzer es gewohnt sind, verschreibungspflichtige Einkäufe außerhalb der Klinikapotheke zu tätigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,45 % am Atipamezol-Markt und ist damit der größte regionale Beitragszahler. Die Region führt, weil die veterinärmedizinische Infrastruktur gut entwickelt ist, die Gesundheitsausgaben pro Tier hoch sind und reversible Sedierungsprotokolle in der Heimtierpraxis weit verbreitet sind. In den Vereinigten Staaten hatten im Jahr 2025 83,4 % der Tierbesitzer einen regelmäßigen Tierarzt, während Hundebesitzer durchschnittlich 598 USD für tierärztliche Versorgung ausgaben, was eine stetige Eingriffsnachfrage und wiederholte Arzneimittelanwendung unterstützt. Europa bleibt ein starker regionaler Block für den Atipamezol-Markt, da mehrere lokal zugelassene Produkte in nationalen Märkten unter einem harmonisierten regulatorischen Rahmen konkurrieren.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 8,73 % verzeichnen und ist damit das am schnellsten wachsende regionale Segment im Atipamezol-Markt. Das Wachstum dort ist mit Urbanisierung, höherem verfügbarem Einkommen und der Expansion privater Tierkliniken verbunden, die alle die Anzahl der Heimtiere erhöhen, die in formale Sedierungs- und Erholungswege eintreten. Japan bietet einen Premium-, aber streng regulierten Markt, während China, Indien und Südkorea ein stärkeres Volumenaufwärtspotenzial bieten, da Kliniknetzwerke und Heimtierausgaben weiter zunehmen.

Wettbewerbslandschaft

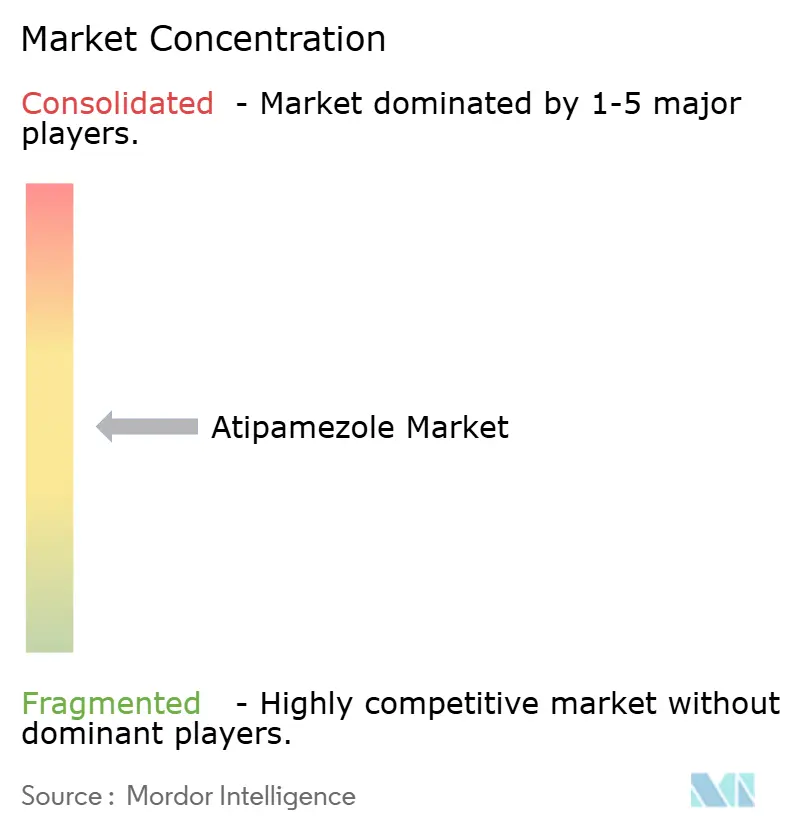

Der Atipamezol-Markt ist nach wie vor mäßig um die Originatorbasis konzentriert, wird aber weniger eng gehalten, da mehr Generika-Anbieter eintreten und regionale Markenportfolios expandieren. Orion Corporation hält nach wie vor die historische Innovatorposition durch Antisedan, während Zoetis das Produkt in den Vereinigten Staaten vertreibt und regionale Partner wie Vetoquinol die europäische Marktpräsenz unterstützen.

Die Generikabeteiligung ist die deutlichste Wettbewerbsveränderung im Atipamezol-Markt. CONTRASED von Parnell erhielt im März 2024 die FDA-Zulassung als Generika-Äquivalent zu Antisedan, was das US-amerikanische Feld erweiterte und Kliniken eine weitere zugelassene Kaufoption gab. Der Atipamezol-Markt sollte daher wettbewerbsfähig bleiben, aber die dauerhaftesten Akteure werden wahrscheinlich diejenigen sein, die über eine starke Injektionsherstellung, eine zuverlässige regulatorische Umsetzung und breite veterinärmedizinische Vertriebspartnerschaften verfügen.

Marktführer im Atipamezol-Bereich

Zoetis Inc.

Orion Corporation

Boehringer Ingelheim International GmbH

Parnell Pharmaceuticals Holdings Ltd.

Cronus Pharma LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FelixVet gab die kommerzielle Markteinführung von Atipamezolhydrochlorid-Injektion bekannt, einem verschreibungspflichtigen Veterinärprodukt, das zur Umkehr der sedierenden und analgetischen Wirkungen von Dexmedetomidin und Medetomidin bei Hunden indiziert ist.

- Juni 2025: Bimeda begann die erste Phase einer mehrstufigen Fertigungsexpansion in seiner Anlage in Monte Mor, Brasilien, und erweiterte damit seine südamerikanische Produktionskapazität für sein Tiergesundheitsportfolio.

Globaler Atipamezol-Marktbericht – Umfang

Gemäß dem Umfang des Berichts ist Atipamezol ein selektiver Alpha-2-adrenerger Rezeptorantagonist, der hauptsächlich in der Veterinärmedizin eingesetzt wird, um die sedierenden und analgetischen Wirkungen von Alpha-2-Agonisten wie Dexmedetomidin und Medetomidin bei Tieren umzukehren. Es wird üblicherweise als Injektionsformulierung unter tierärztlicher Aufsicht verabreicht, um eine schnelle Erholung nach Sedierung, diagnostischen Eingriffen oder chirurgischen Interventionen zu ermöglichen.

Der Atipamezol-Marktbericht segmentiert den Markt nach Produktform, einschließlich Injektionslösung, vorgefüllter Spritze, Mehrdosisfläschchen und konfektionierten Injektionsformulierungen. Er kategorisiert den Markt auch nach Verabreichungsweg und umfasst intramuskuläre, intravenöse und subkutane Verabreichung. Basierend auf der Tierart ist der Markt in Hunde, Katzen, Pferde, Exoten und Zootiere sowie weitere unterteilt. Nach Anwendung ist der Markt in veterinäre Sedierungsumkehr, Forschungs- und Versuchsanwendung, diagnostische und bildgebende Unterstützung sowie Notfall- und postprozedurale Erholung segmentiert. Die Endnutzersegmentierung umfasst Tierkliniken, Tierkrankenhäuser, Forschungsinstitute und weitere. Darüber hinaus umfasst das Vertriebskanalsegment Direktvertrieb, Tierarztapotheken, Online-Apotheken und weitere. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Schlüsselländer in diesen wichtigsten Regionen ab. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Injektionslösung |

| Vorgefüllte Spritze |

| Mehrdosisfläschchen |

| Konfektionierte Injektionsformulierungen |

| Intramuskulär |

| Intravenös |

| Subkutan |

| Hunde |

| Katzen |

| Pferde |

| Exoten und Zootiere |

| Weitere (Rinder, Schafe, Ziegen usw.) |

| Veterinäre Sedierungsumkehr |

| Forschungs- und Versuchsanwendung |

| Diagnostische und bildgebende Unterstützung |

| Notfall- und postprozedurale Erholung |

| Tierkliniken |

| Tierkrankenhäuser |

| Forschungsinstitute |

| Sonstige Endnutzer |

| Direktvertrieb |

| Tierarztapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktform | Injektionslösung | |

| Vorgefüllte Spritze | ||

| Mehrdosisfläschchen | ||

| Konfektionierte Injektionsformulierungen | ||

| Nach Verabreichungsweg | Intramuskulär | |

| Intravenös | ||

| Subkutan | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Pferde | ||

| Exoten und Zootiere | ||

| Weitere (Rinder, Schafe, Ziegen usw.) | ||

| Nach Anwendung | Veterinäre Sedierungsumkehr | |

| Forschungs- und Versuchsanwendung | ||

| Diagnostische und bildgebende Unterstützung | ||

| Notfall- und postprozedurale Erholung | ||

| Nach Endnutzer | Tierkliniken | |

| Tierkrankenhäuser | ||

| Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Tierarztapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Atipamezol-Absatz bis 2031?

Der Atipamezol-Markt soll bis 2031 194,27 Millionen USD erreichen, ausgehend von 126,98 Millionen USD im Jahr 2025, mit einer CAGR von 7,59 % über den Zeitraum 2026–2031.

Welche Produktform führt derzeit die Nachfrage an?

Injektionslösungen führten im Jahr 2025 mit einem Anteil von 62,43 %, da sie das standardmäßige zugelassene und klinikfreundliche Format für die Sedierungsumkehr bleiben.

Welche Tiergruppe wächst bei der Atipamezol-Anwendung am schnellsten?

Katzen sollen bis 2031 mit einer CAGR von 8,69 % am schnellsten wachsen, unterstützt durch steigende Haltungszahlen und eine gekennzeichnete Anwendung in mehreren Märkten.

Welche Anwendung expandiert am schnellsten über die routinemäßige Umkehr hinaus?

Die Notfall- und postprozedurale Erholung wächst mit einer CAGR von 8,83 % bis 2031 am schnellsten und zeigt eine zunehmende Anwendung in der Hochakuterholung und Notfallversorgung.

Warum führt Nordamerika beim aktuellen Umsatz?

Nordamerika hielt im Jahr 2025 einen Anteil von 37,45 % aufgrund einer starken veterinärmedizinischen Infrastruktur, hoher Heimtiergesundheitsausgaben und einer aktiveren zugelassenen Generika-Landschaft.

Was verändert den Wettbewerb in diesem Bereich?

FDA-Zulassungen von Generika-Produkten, stabile Markenportfolios von Unternehmen wie Orion und Dechra sowie Investitionen in sterile Injektionskapazitäten machen den Wettbewerb breiter und preisbewusster.

Seite zuletzt aktualisiert am: