Paracetamol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.05 Milliarden US-Dollar |

| Marktgröße (2031) | 14.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

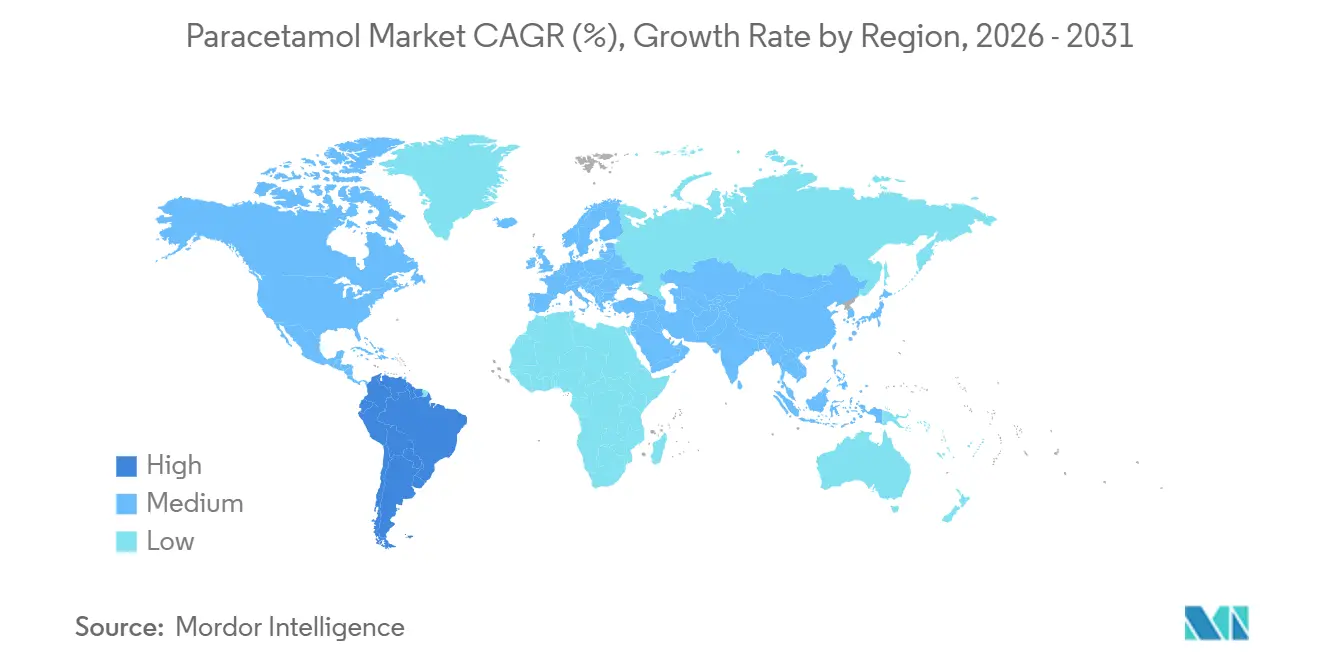

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Südamerika |

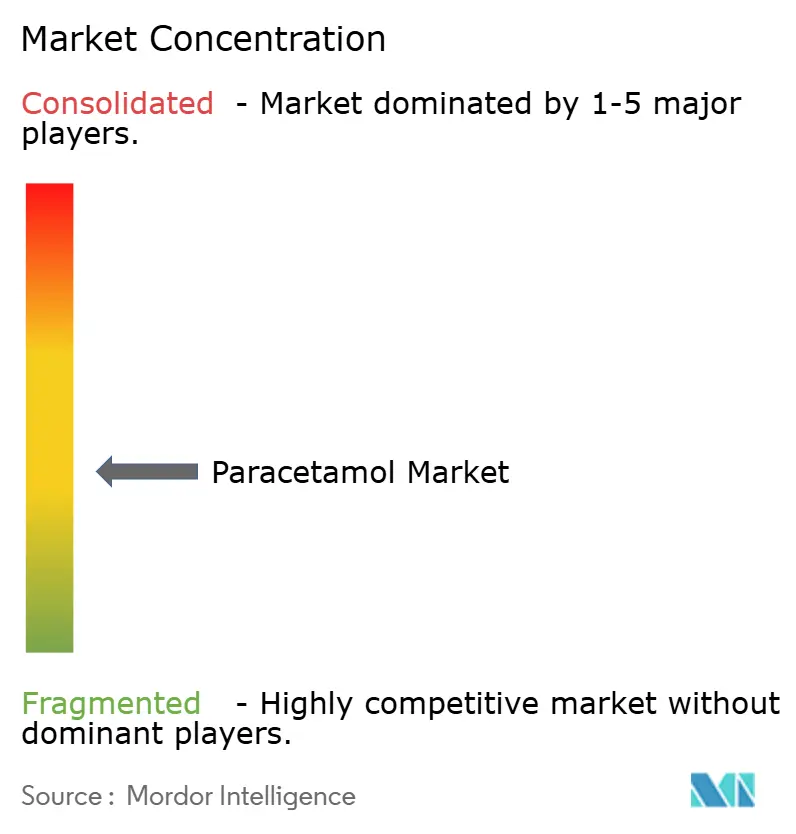

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paracetamol-Marktanalyse von Mordor Intelligence

Die Paracetamol-Marktgröße wurde im Jahr 2025 auf 11,59 Milliarden USD geschätzt und soll von 12,05 Milliarden USD im Jahr 2026 auf 14,93 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,38 % während des Prognosezeitraums (2026–2031).

Die langfristige Nachfrage wird durch die Verbreitung chronischer Schmerzen, Leitlinienempfehlungen, die Paracetamol als erstrangige nicht-opioidhaltige Therapie positionieren, sowie die Einführung intravenöser Formulierungen in Krankenhäusern zur Reduzierung des Opioidkonsums gestützt. Gleichzeitig haben umfangreiche Generika-Kapazitäten aus asiatischen API-Zentren und neue europäische Rückverlagerungsprojekte die durchschnittlichen Bulkwirkstoffpreise seit dem COVID-19-Höchststand um mehr als 70 % gedrückt, was die Herstellermargen komprimiert. Sicherheitsregulierungsbehörden verschärfen Dosierungs-, Kennzeichnungs- und Packungsgrößenvorschriften als Reaktion auf Bedenken hinsichtlich Hepatotoxizität, was die Compliance-Kosten erhöht, aber auch Spielraum für Produktdifferenzierung durch Retard- und geschmacksmaskierte Innovationen schafft. Der digitale Vertrieb, insbesondere e-Rezept-fähige Apothekenplattformen, leitet weiterhin Volumina von stationären Geschäften weg und beschleunigt die Kanalneukalibrierung des Paracetamol-Marktes. Zusammengenommen erzeugen diese gegenläufigen Kräfte ein moderates Gesamtwachstum, jedoch einen intensiven Wettbewerb um die Wertschöpfung entlang der Lieferkette.

Wichtigste Erkenntnisse des Berichts

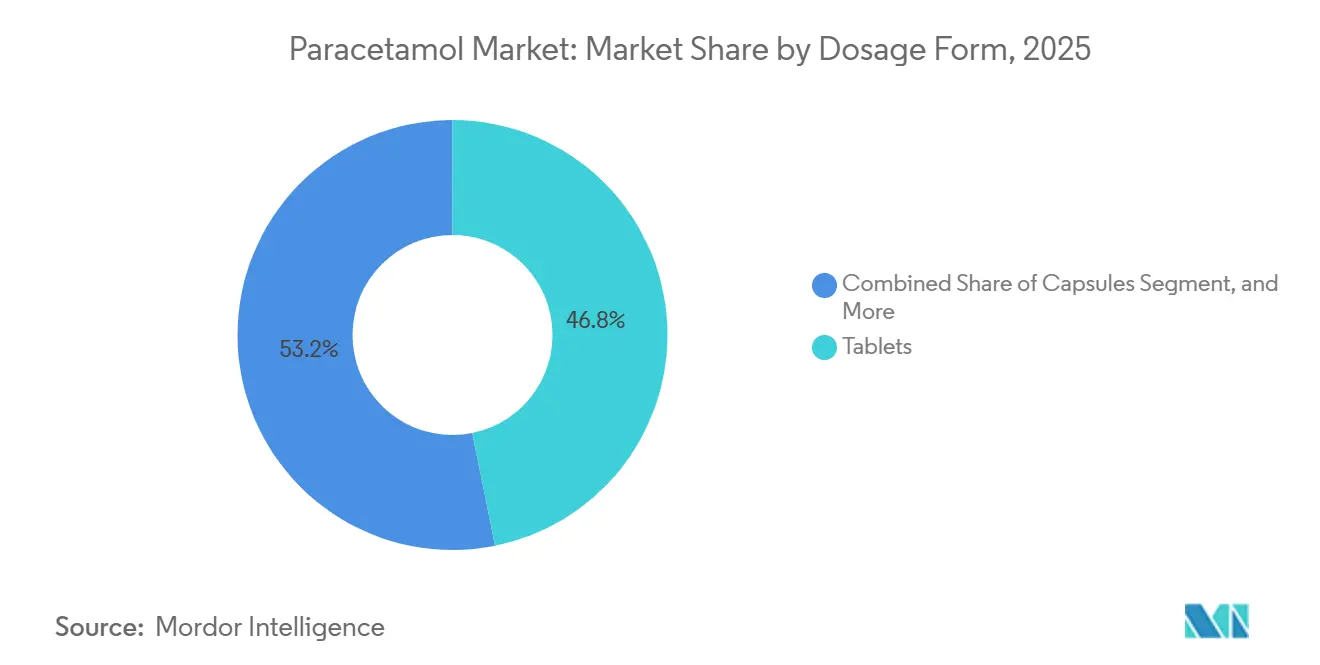

- Nach Darreichungsform führten Tabletten mit einem Paracetamol-Marktanteil von 46,83 % im Jahr 2025; Flüssigsuspensionen sind das am schnellsten wachsende Format mit einem CAGR von 4,86 % bis 2031.

- Nach Anwendung entfiel auf die Schmerzbehandlung im Jahr 2025 ein Anteil von 39,27 % am Paracetamol-Markt, während die Fieberreduktion mit einem CAGR von 6,63 % bis 2031 voranschreitet.

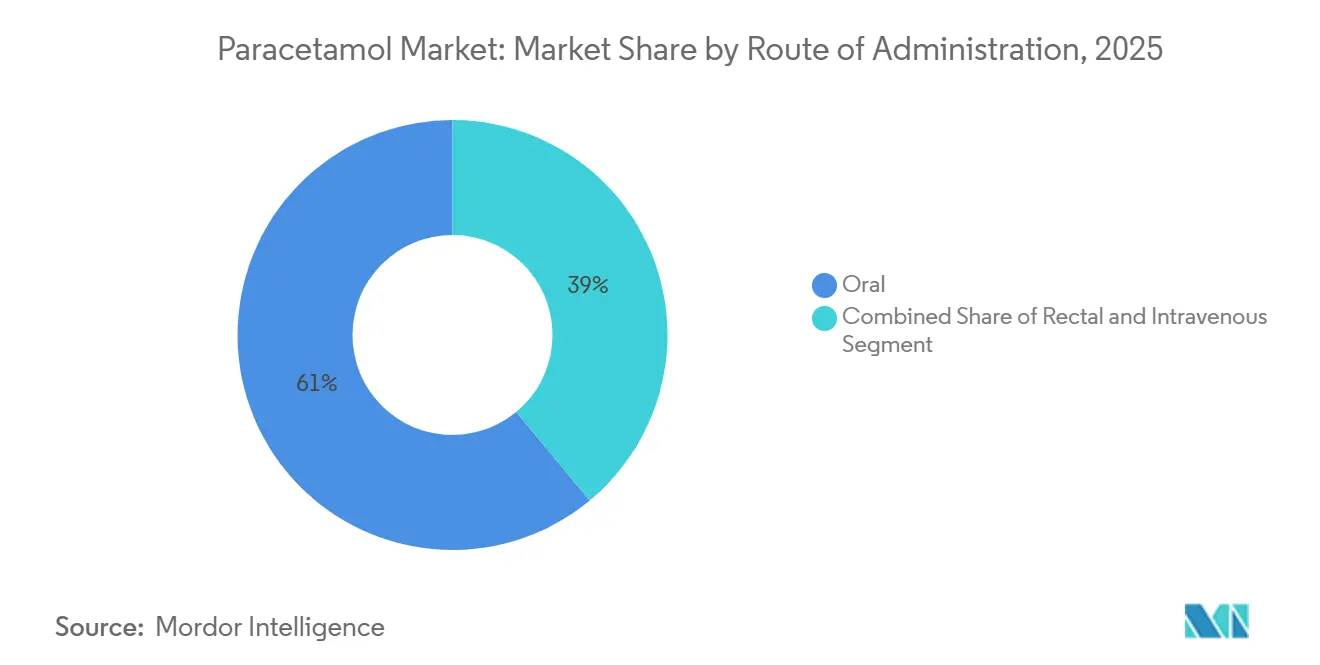

- Nach Verabreichungsweg dominierten orale Produkte mit einem Umsatzanteil von 61,02 % im Jahr 2025; intravenöses Paracetamol verzeichnet mit einem CAGR von 5,63 % über den Prognosezeitraum das höchste Wachstum.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 28,78 % am Umsatz, doch Online-Apotheken sollen auf der Grundlage verpflichtender e-Rezept-Einführungen in wichtigen europäischen Märkten mit einem CAGR von 5,79 % expandieren.

- Nach Geografie entfielen auf Nordamerika 34,12 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich den stärksten regionalen CAGR von 7,76 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Paracetamol-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung schmerz- und fieberbedingter Erkrankungen | +0.7% | Global, am stärksten ausgeprägt im alternden Nordamerika und im sich urbanisierenden Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom der OTC-Selbstmedikation und Expansion der Einzelhandelskanäle | +0.8% | Global, angeführt durch e-Rezept-Einführungen in Europa und Direktverbraucherservices in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterung von API- und Fertigarzneimittelwerken | +0.5% | Europa (Frankreich), Indien (produktionsbezogene Anreize) | Langfristig (≥ 4 Jahre) |

| Innovation bei Retard- und Schnellfreisetzungsformulierungen | +0.4% | Nordamerika und Europa – Premium-OTC-Segmente | Mittelfristig (2–4 Jahre) |

| Opioidschonende chirurgische Protokolle treiben die intravenöse Anwendung voran | +0.6% | Nordamerika und Europa – Krankenhausformulare, aufkommend in GCC-Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Anreize für grüne Chemie und API-Rückverlagerung | +0.3% | Europa (ECHA-Mandate), Vereinigte Staaten – Subventionen für die Rückverlagerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung schmerz- und fieberbedingter Erkrankungen

Die aktualisierte CDC-Leitlinie listet Paracetamol ausdrücklich vor NSAIDs oder Opioiden auf und stärkt damit die klinische Relevanz des Paracetamol-Marktes. Pädiatrische Impfprogramme erzeugen episodische Nachfrage, da Paracetamol das empfohlene Antipyretikum bei Symptomen nach der Injektion bleibt.[1]Centers for Disease Control and Prevention, "CDC-Leitlinie für die klinische Praxis zur Verschreibung von Opioiden," cdc.gov Mit steigender globaler Lebenserwartung treiben Arthrose, Krebsschmerzen und postoperative Erholung anhaltende Basisvolumina an. Obwohl die Stückverkäufe wachsen, hängt die Gewinnerzielung davon ab, den Wettbewerb durch Handelsmarken und Stufentherapierichtlinien der Versicherer zu navigieren, die kostengünstige Generika bevorzugen.

Boom der OTC-Selbstmedikation und Expansion der Einzelhandelskanäle

Regulatorische Maßnahmen, die es Apothekern ermöglichen, Therapien einzuleiten – wie das 2024 gestartete Pharmacy-First-Programm in England – haben Millionen von erstatteten Beratungen generiert, die häufig zu Empfehlungen für rezeptfreie Analgetika führen.[2]Nationales Institut für Gesundheit und klinische Exzellenz, "Intravenöses Paracetamol bei akuten Schmerzen," nice.org.uk Gleichzeitig hat das bundesweite e-Rezept-System in Deutschland, das 2024 vollständig durchgesetzt wurde, das adressierbare Online-Apothekenpublikum erweitert und die Warenkorbgrößen für OTC-Haushaltsstandardprodukte gesteigert. US-amerikanische Einzelhändler nutzen Treuedaten, um gezielte digitale Angebote zu platzieren und Käufer zu exklusiven Paracetamol-Eigenmarkensortimenten zu lenken. Diese Dynamiken erweitern den nicht verschreibungspflichtigen Fußabdruck des Paracetamol-Marktes, auch wenn traditionelle Drogerien mit sinkenden Besucherzahlen konfrontiert sind.

Kapazitätserweiterung von API- und Fertigarzneimittelwerken

Seqens hat im Dezember 2025 den Grundstein für eine Paracetamol-Anlage mit einer Kapazität von 10.000 Tonnen pro Jahr in Frankreich gelegt – die größte westliche Investition in dieses Molekül seit mehr als zwei Jahrzehnten. Indiens Programm mit produktionsbezogenen Anreizen (PLI) subventioniert unterdessen die Rückwärtsintegration und finanziert Anlagen mit Null-Flüssigkeitsablass, die europäischen Importstandards entsprechen. Diese Projekte diversifizieren die Versorgung weg von China, das derzeit etwa 70 % des globalen Volumens liefert, und helfen Regierungen, kritische Arzneimittelvorräte zu sichern. Beschleunigte Genehmigungsverfahren wie das PreCheck-Verfahren der US-amerikanischen FDA, das 2025 vorgestellt wurde, verkürzen zudem die Zeitspannen von der Errichtung bis zur Qualifizierung.

Innovation bei Retard- und Schnellfreisetzungsformulierungen

Hydroxypropylmethylcellulose-Matrizen und Eudragit-Beschichtungen halten therapeutische Plasmaspiegel bis zu 12 Stunden aufrecht und ermöglichen eine zweimal tägliche Dosierung bei chronischen Indikationen. Geschmacksmaskierungsdurchbrüche wie Chitosan-beschichtete Alginatkügelchen mit einer Verkapselungseffizienz von 99 % haben pädiatrische Suspensionen neu belebt – ein Teilsegment, das schneller wächst als der Gesamtparacetamol-Markt. Marken bepreisen diese Technologien mit einem Aufschlag von 40–60 % gegenüber Sofortfreisetzungsgenerika und federn so den Margenrückgang bei Standardtabletten ab. Patentportfolios rund um Zweischichtarchitektur und gastroretentive Systeme verlängern zudem die Exklusivitätsfenster in ansonsten überfüllten OTC-Regalen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Sicherheitsvorschriften bei Hepatotoxizität und Überdosierung | -0.5% | Australien, Vereinigtes Königreich, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Generika-Preiswettbewerb | -0.7% | Nordamerika und Europa – Einzelhandelssegmente | Kurzfristig (≤ 2 Jahre) |

| Konzentration der API-Lieferkette und Zollrisiko | -0.4% | Globale Importeure mit Abhängigkeit von China | Mittelfristig (2–4 Jahre) |

| Packungsgrößenbeschränkungen dämpfen den Verbrauch | -0.3% | Australien (in Kraft), mögliche EU-Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Sicherheitsvorschriften bei Hepatotoxizität und Überdosierung

Australien hat im Februar 2025 die Packungsgrößen für nicht verschreibungspflichtige Produkte begrenzt, nachdem durchschnittlich 225 Krankenhauseinweisungen und 50 Überdosierungstode pro Jahr verzeichnet wurden – in Anlehnung an frühere britische Beschränkungen.[3]Therapeutische Güterverwaltung, "Endgültige Entscheidungen zur Änderung der Paracetamol-Einstufung," tga.gov.au Die im Juni 2024 vorgeschlagene Anordnung der US-amerikanischen FDA für rezeptfreie Analgetika befasst sich mit der pädiatrischen Dosierung und lebensbedrohlichen Hautreaktionen; eine endgültige Regelung wird bis Ende 2025 erwartet. Die Umsetzung wird eine Neukennzeichnung erzwingen und könnte hochdosierte Formate entmutigen. Rechtsstreitigkeiten über mögliche neuronale Entwicklungseffekte während der Schwangerschaft erhöhen das Reputationsrisiko für führende Marken zusätzlich.

Intensiver Generika-Preiswettbewerb

Die Spot-API-Preise in Indien fielen von INR 900 pro kg während der Pandemie auf INR 250 im Jahr 2024 – ein Rückgang von 72 %, der sich auf die Fertigarzneimittelangebote in den US-amerikanischen Bundeslieferplänen auswirkte. Mallinckrodts Paracetamol-Umsatz im dritten Quartal 2024 schrumpfte im Jahresvergleich um 30,3 % auf 40 Millionen USD und verdeutlicht damit den Abschwungzyklus. Die Substitution durch Handelsmarken großer Einzelhandelsketten übt zusätzlichen Druck auf Marken-OTC-Anbieter aus und beschleunigt die Konsolidierung unter kleineren Formulierern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Tabletten behalten die Führung, während Flüssigkeiten zulegen

Tabletten hielten im Jahr 2025 einen Paracetamol-Marktanteil von 46,83 %, was auf die Vertrautheit der Verbraucher, eine mechanisch stabile Haltbarkeit und niedrige Stückkosten zurückzuführen ist. Flüssigkeiten verzeichneten jedoch den höchsten prognostizierten CAGR von 4,86 % bis 2031, angetrieben durch pädiatrische Dosierungsanforderungen und fortschrittliche Geschmacksmaskierungstechnologie, die nun eine Verkapselungseffizienz von 99 % erreicht. Retard-Zweischichttabletten, die zu einem mittleren Aufschlag von 45 % gegenüber Sofortfreisetzungslinien bepreist werden, verteidigen die Einzelhändlermargen in reifen westlichen Märkten, obwohl die Kostensensitivität in aufstrebenden Volkswirtschaften weiterhin einfache Generika bevorzugt.

Grüne Chemie-Herstellungsrouten wie lösungsmittelfreie Kugelmühlen-Acetylierung erzielen bis zu 96 % Umwandlung und reduzieren gleichzeitig Scope-3-Emissionen – ein Merkmal, das in europäischen Ausschreibungen zunehmend genannt wird. Da Einzelhändler ihr Handelsmarkensortiment erweitern, sind Formulierer, die sowohl Standardtabletten als auch wertschöpfende Flüssigkeiten liefern können, am besten positioniert, um Volumen mit Rentabilität in Einklang zu bringen. Premium-Kautabletten und schnell auflösende Varianten sprechen auch erwachsene Verbraucher an, die Komfort suchen, und erweitern so den Paracetamol-Markt weiter.

Nach Anwendung: Schmerzbehandlung dominiert; Fieberreduktion wächst schnell

Die Schmerzbehandlung trug im Jahr 2025 39,27 % des Wertes bei, gestützt durch 50 Millionen chronische Schmerzpatienten in den USA und ähnliche Prävalenzmuster in Europa und Japan. Fieberreduktionstherapien, obwohl kleiner, sollen jährlich um 6,63 % wachsen, begünstigt durch impfbezogene Prophylaxe und zunehmende apothekenverabreichte Immunisierungen. Erkältungs- und Grippe-Kombinations-SKUs bündeln Paracetamol mit Dekongestiva oder Antihistaminika, gewinnen in der Wintersaison inkrementellen Marktanteil und treiben das Upselling im Warenkorb voran.

Eine höhere Häufigkeit von Point-of-Care-Tests in Gemeinschaftsapotheken leitet symptomatische Patienten direkt in OTC-Kaufpfade. Mögliche Packungsgrößenobergrenzen und Erweiterungen der Sicherheitskennzeichnung könnten jedoch das feberbedingte Volumenpotenzial dämpfen – ein Faktor, den die Paracetamol-Branche bei der Kapazitätsplanung beobachten muss.

Nach Verabreichungsweg: Oral dominiert; intravenös gewinnt in Krankenhäusern

Orale Formate machten im Jahr 2025 61,02 % des Umsatzes aus, dank ihrer einfachen Selbstverabreichung und breiten OTC-Verfügbarkeit. Intravenöses Paracetamol, derzeit in absoluten Dollarbeträgen gering, soll jährlich um 5,63 % wachsen, da Krankenhäuser opioidschonende Protokolle einführen. Rektale Zäpfchen behalten Nischenrollen, wo die orale Einnahme kontraindiziert ist.

Der verstärkte Generikawettbewerb hat die durchschnittlichen US-amerikanischen Großhandelserwerbskosten für intravenöses Paracetamol seit 2024 bereits um etwa 25 % gesenkt. Dennoch schätzen Arzneimittelausschüsse weiterhin sein besonderes pharmakokinetisches Profil für unmittelbare postoperative Schmerzen. Diese gegensätzlichen Preis-Volumen-Dynamiken implizieren ein stetiges, aber nicht explosives Umsatzwachstum für intravenöse Anbieter.

Nach Vertriebskanal: Stationäre Apotheken behalten die Führung, aber Online-Apotheken wachsen stark

Einzelhandelsapotheken erfassten im Jahr 2025 28,78 % des globalen Wertes und nutzten Promotionen im Eingangsbereich und apothekerliche Beratung. Online-Apotheken, gestärkt durch bundesweite e-Rezept-Mandate in Deutschland und die anhaltende Telemedizin-Einführung in den Vereinigten Staaten, befinden sich auf einem Wachstumspfad von 5,79 %. Krankenhausapotheken bleiben für den intravenösen Dosisdurchsatz unverzichtbar, während aufkommende automatisierte Ausgabekioske in städtischen Gebieten Asiens inkrementelle komfortgetriebene Transaktionen erfassen könnten.

Für Marken-OTC-Anbieter wird die Verlagerung von Werbeausgaben hin zu digitalem Einzelhandelsmarketing und Suchmaschinenoptimierung entscheidend, um die Sichtbarkeit aufrechtzuerhalten, während der stationäre Verkehr fragmentiert. Der Paracetamol-Markt migriert somit in Richtung eines hybriden Omnichannel-Gleichgewichts.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,12 % des Umsatzes, gestützt durch etablierte OTC-Infrastrukturen und umfangreiche Krankenhausformulare, die intravenöses Paracetamol einschließen. Die bevorstehenden Monographieänderungen der FDA werden voraussichtlich die Kennzeichnungskosten erhöhen, dürften das Volumen jedoch nicht wesentlich beeinträchtigen. Eine Konsolidierung ist im Gange, da Kimberly-Clark den Erwerb von Kenvue für 48,7 Milliarden USD anstrebt, was den strategischen Wert etablierter Marken trotz Rechtsstreitigkeiten signalisiert. Die API-Eigenversorgung bleibt gering, was die Region anfällig für Zollturbulenz und chinesische Produktionsschwankungen macht.

Europa verfügt über eine robuste regulatorische Aufsicht und schnell expandierende Online-Vertriebskanäle. Die vollständige e-Rezept-Einführung in Deutschland im Jahr 2024 hat den elektronischen Apothekenumsatz sofort gesteigert und die latente Nachfrage nach digitaler Bequemlichkeit verdeutlicht. Die 10.000-Tonnen-Seqens-Anlage in Frankreich, die bis Ende 2025 vollständig in Betrieb sein soll, veranschaulicht das Bestreben des Blocks, die API-Importabhängigkeit zu reduzieren. Umweltstandards werden verschärft, wobei die ECHA-Prioritätsliste 2025 mögliche Ableitungsgrenzwertgesetzgebung für Paracetamol-Abwasserströme ankündigt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,76 %, angetrieben durch große Bevölkerungen, verbesserte Versicherungsabdeckung und staatliche Generika-Arzneimittelprogramme. Indien allein betreibt 8.787 Janaushadhi-Läden, die kostengünstiges Paracetamol landesweit verkaufen. Das Freihandelsabkommen zwischen Indien und dem Vereinigten Königreich, das im Juli 2025 in Kraft trat, hat Zölle auf 99 % der Pharmaexporte abgeschafft und öffnet indischen Produzenten einen Premium-Europäischen Markt. China bleibt der dominante API-Exporteur, während sein Inlandsverbrauch von den Präventivpflegeprioritäten von Healthy China 2030 profitiert.

Der Nahe Osten & Afrika zeigen unterschiedliche Muster: GCC-Staaten lokalisieren die Arzneimittelherstellung im Rahmen der obligatorischen Versicherungsausweitung, während Länder südlich der Sahara auf geberfinanzierte Beschaffung angewiesen sind. Südamerika kämpft mit Währungsvolatilität, doch Brasiliens Programme des öffentlichen Sektors sichern eine Basislinie für essentielle Analgetika. Insgesamt bieten Schwellenmärkte dem Paracetamol-Markt trotz Preisbeschränkungen kollektiv zweistelligen Wachstumsspielraum.

Wettbewerbslandschaft

Der Paracetamol-Markt bleibt fragmentiert, mit mehr als 40 bedeutenden API-Herstellern und Hunderten von Fertigarzneimittel-Lizenznehmern weltweit. Chinesische Lieferanten liefern etwa 70 % der Bulkproduktion und nutzen kohlebasierte Phenol-Aceton-Routen, um Skalenvorteile bei den Kosten zu erhalten. Indien, gestärkt durch PLI-Anreize, entwickelt sich zu einer alternativen Quelle, obwohl Rohstoffimporte seine Kostenbasis weiterhin mit China verknüpfen.

Seqens' französisches Projekt veranschaulicht das Bestreben westlicher Regierungen nach strategischer Autonomie, selbst zu höheren Ab-Werk-Preisen. Mallinckrodts US-amerikanische Anlage, die einzige inländische API-Anlage, kämpft weiterhin mit Unterauslastung, und der Umsatz 2024 fiel im Jahresvergleich um 30,3 %. Nachgelagert konsolidiert Kimberly-Clarks ausstehender Kauf von Kenvue Markenstärke und OTC-Regalfläche und stärkt potenziell seine Verhandlungsmacht gegenüber Einzelhändlern. Innovatoren konzentrieren sich auf Retardtechnologie und zuckerfreie pädiatrische Linien, um Preisaufschläge zu erzielen, während Handelsmarken auf Stückkostenvorteile setzen. Nachhaltigkeitsnachweise wie geringer Lösungsmitteleinsatz, Null-Flüssigkeitsablass und erneuerbare Energien entwickeln sich zu einem neuen Maßstab in europäischen Ausschreibungen und begünstigen frühe Anwender der grünen Chemie.

Marktführer der Paracetamol-Branche

GlaxoSmithKline plc

Mallinckrodt Pharmaceuticals

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceuticals, Inc.

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das Federal Register listete den Widerruf der Zulassung für 39 NDAs auf, darunter Ofirmev (Paracetamol) 1000 mg/100 ml, was die regulatorischen Compliance-Anforderungen unterstreicht.

- Februar 2025: Australien erließ neue Paracetamol-Packungsgrößenbeschränkungen und begrenzte den Nicht-Apothekeneinzelhandel auf 16 Tabletten und den Apothekenverkauf auf 50 Tabletten ohne Apothekeraufsicht.

Umfang des globalen Paracetamol-Marktberichts

Gemäß dem Umfang des Berichts ist Paracetamol das am häufigsten verwendete Analgetikum und Antipyretikum, das Schmerzen lindert und Fieber senkt.

Der Paracetamol-Marktbericht ist segmentiert nach Darreichungsform (Tabletten, Kapseln, Flüssigsuspensionen, Pulver & Granulate), Anwendung (Schmerzbehandlung, Fieberreduktion, Erkältung & Grippe, Sonstige), Verabreichungsweg (oral, rektal, intravenös), Vertriebskanal (Einzelhandelsapotheken, Krankenhausapotheken, Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tabletten |

| Kapseln |

| Flüssigsuspensionen |

| Pulver & Granulate |

| Schmerzbehandlung |

| Fieberreduktion |

| Erkältung & Grippe |

| Sonstige (Zahnschmerzen, postoperativ usw.) |

| Oral |

| Rektal |

| Intravenös |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Tabletten | |

| Kapseln | ||

| Flüssigsuspensionen | ||

| Pulver & Granulate | ||

| Nach Anwendung | Schmerzbehandlung | |

| Fieberreduktion | ||

| Erkältung & Grippe | ||

| Sonstige (Zahnschmerzen, postoperativ usw.) | ||

| Nach Verabreichungsweg | Oral | |

| Rektal | ||

| Intravenös | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Paracetamol-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 14,93 Milliarden USD erreichen wird, mit einem CAGR von 4,38 % ab 2026.

Welche Darreichungsform wächst am schnellsten?

Flüssigsuspensionen sollen bis 2031 mit einem CAGR von 4,86 % expandieren, angetrieben durch pädiatrische Nachfrage und fortschrittliche Geschmacksmaskierung.

Warum gewinnt intravenöses Paracetamol an Bedeutung?

Multimodale chirurgische Leitlinien zeigen, dass es den Opioidkonsum in den ersten vier Stunden nach dem Eingriff um etwa 30 % senken kann.

Welche Auswirkungen haben Packungsgrößenbeschränkungen auf den Umsatz?

Die australische Beschränkung von 2025 soll die Stückvolumina reduzieren, und ähnliche in Europa geprüfte Regelungen könnten den Pro-Kopf-Verbrauch moderat dämpfen.

Wie gestalten Umweltvorschriften die Produktion?

Die ECHA-Bewertung von Paracetamol-Metaboliten aus dem Jahr 2025 fördert lösungsmittelfreie und Null-Flüssigkeitsablass-Technologien und beeinflusst das API-Anlagendesign in Europa.

Seite zuletzt aktualisiert am: