Marktgröße und Marktanteil für alkalische Brennstoffzellen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.25% CAGR |

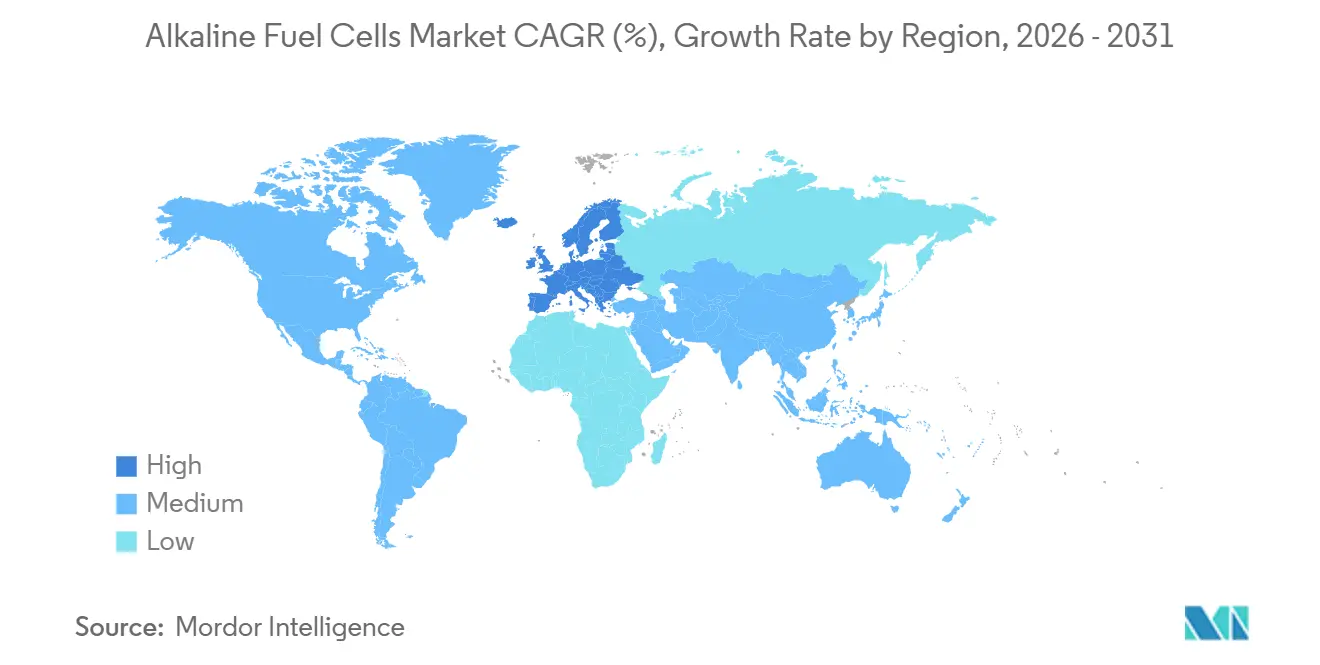

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alkalische Brennstoffzellen von Mordor Intelligence

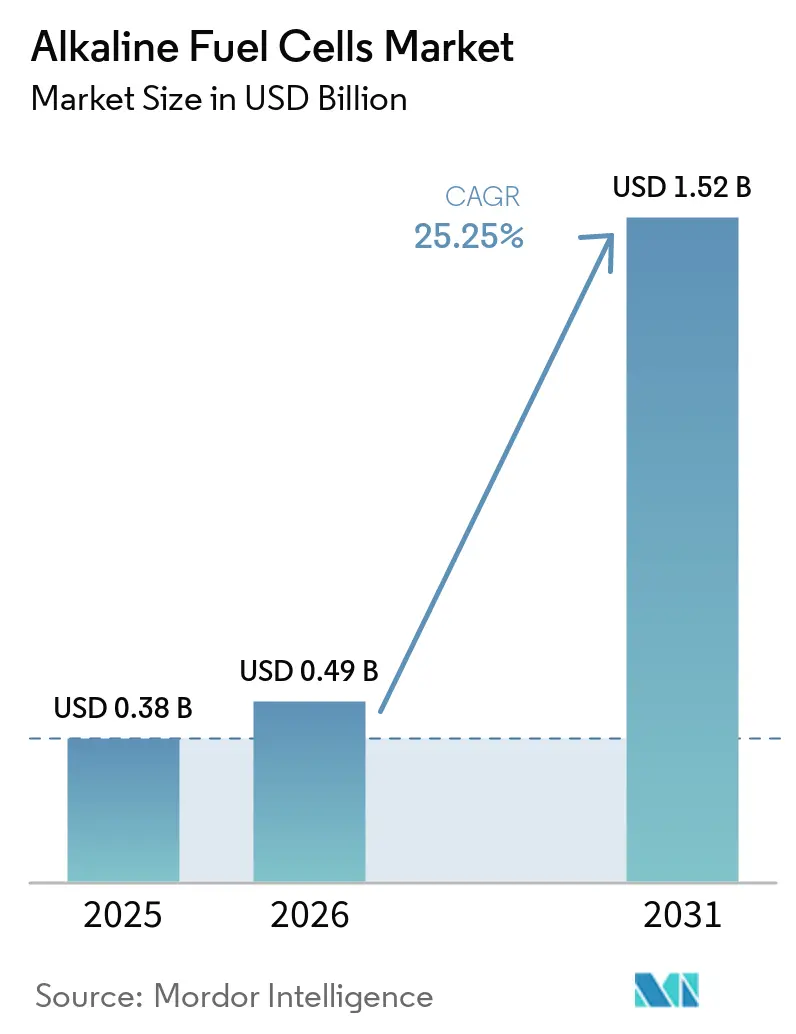

Die Marktgröße für alkalische Brennstoffzellen wurde im Jahr 2025 auf 0,38 Milliarden USD geschätzt und soll von 0,49 Milliarden USD im Jahr 2026 auf 1,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 25,25 % während des Prognosezeitraums (2026–2031). Ein Zusammenspiel aus Verteidigungsbeschaffung, sinkenden Elektrolysekosten und maritimer Nachfrage nach Grünammoniak-Bunkerlösungen beschleunigt die Akzeptanz. Gesetzliche Wasserstoff-Hub-Anreize in den Vereinigten Staaten und die Abnahmeauktionen der Europäischen Wasserstoffbank senken das Projektrisiko. Gleichzeitig validieren Telekommunikationsbetreiber und Bergbaukonzerne Installationen im Mehrere-Megawatt-Bereich, die Diesel ersetzen. Risikokapitalinvestitionen in Anionenaustauscherplattformen steigen, da geringere Beladungen mit Platingruppenmetallen die Stapelkosten senken, was PEMFC-Marktführer anzieht, die eine Portfoliodiversifizierung anstreben. Hauptrisiken wie CO₂-induzierte Elektrolytvergiftung und kürzere Stapellebensdauer im Vergleich zu PEMFC dämpfen die kurzfristige Durchdringung im Automobilbereich, haben jedoch nur begrenzte Auswirkungen auf stationäre Anwendungen, bei denen die Kosten pro Kilowatt dominieren.

Wichtigste Erkenntnisse des Berichts

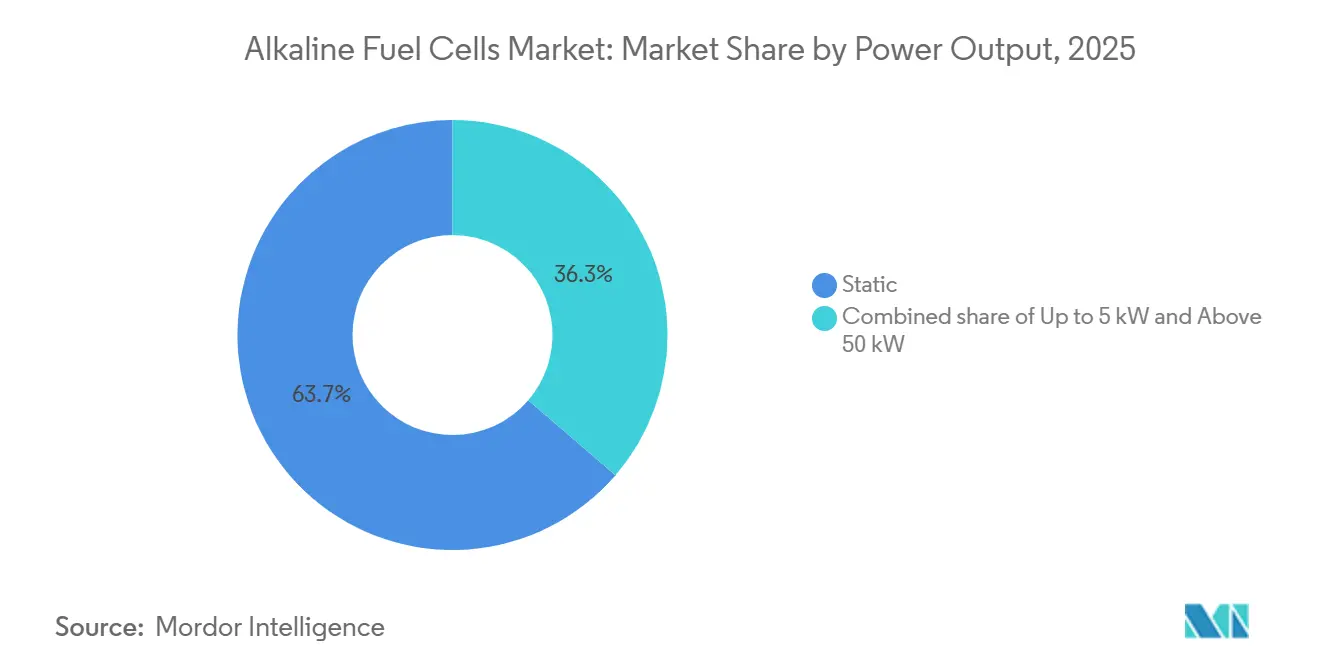

- Nach Typ führten stationäre Systeme mit einem Marktanteil von 63,7 % am Markt für alkalische Brennstoffzellen im Jahr 2025; mobile und tragbare Varianten sollen bis 2031 mit einer CAGR von 27,3 % wachsen.

- Nach Leistungsabgabe entfiel der Bereich 5–50 kW auf 44,5 % der Marktgröße für alkalische Brennstoffzellen im Jahr 2025, während die Klasse unter 5 kW bis 2031 mit einer CAGR von 28,9 % wächst.

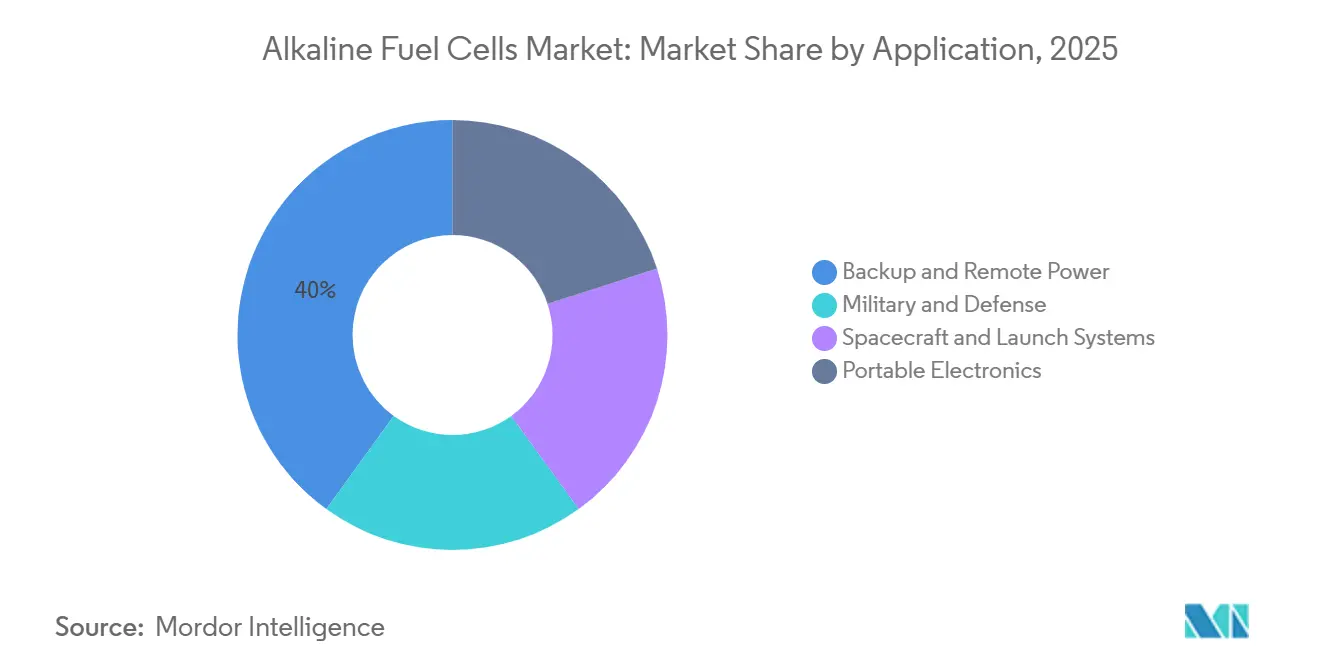

- Nach Anwendung entfiel auf Notstrom- und Fernstromversorgung im Jahr 2025 ein Umsatzanteil von 40 %, und die Nutzung im Bereich Militär und Verteidigung wächst im Prognosezeitraum mit einer CAGR von 28,2 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,4 %, während Europa bis 2031 eine CAGR von 26,6 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für alkalische Brennstoffzellen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Elektrolysekosten | +6.80% | Global, mit frühen Gewinnen in Europa, China und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende militärische Nachfrage nach lautlosem Strom | +7.20% | Nordamerika und Europa, Ausstrahlungseffekte auf Verbündete im Asien-Pazifik-Raum (Japan, Südkorea, Australien) | Kurzfristig (≤ 2 Jahre) |

| Zunahme des Bedarfs an Grünammoniak-Bunkerlösungen | +5.50% | Maritime Knotenpunkte in Europa und Asien-Pazifik, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Integration von abgelegenen erneuerbaren Energien in Bergbaustandorten | +4.90% | Global, konzentriert in Kanada, Australien, Chile, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Elektrolysekosten fördern die kommerzielle Rentabilität

Weitreichende Skalierung senkt die Investitionskosten für alkalische Elektrolyseure auf 389,50 USD pro kW für Anlagen unter 20 MW und 82,80 USD pro kW für größere Einheiten, was die Kostenlücke von Wasserstoff gegenüber fossilen Brennstoffen verringert(1) US-Energieministerium, "Jährliche Leistungsüberprüfung des US-DOE-Wasserstoffprogramms 2023," energy.gov. Elektroden auf Nickelbasis vermeiden Platingruppenmetalle, senken das Materialrisiko und verlängern die Stapellebensdauer auf über 80.000 Stunden. Gezielte Forschungs- und Entwicklungsförderung, wie das Förderprogramm des US-Energieministeriums in Höhe von 5 Millionen USD für Avium, verbessert weiterhin die Katalysatoreffizienz und -langlebigkeit(2) Sophia Espinosa, "Engineer Research and Development Center feiert das erste wasserstoffbetriebene Nanogitter der US-Armee," army.mil. Ähnliche EU-Initiativen leiten Mittel in die nächste Generation alkalischer Technologien und beschleunigen den Ausbau von 40 GW erneuerbaren Wasserstoffelektrolyseuren bis 2030. Diese Entwicklungen stärken die kurzfristige Finanzierbarkeit und untermauern den aggressiven Wachstumspfad des Marktes für alkalische Brennstoffzellen.

Wachsende militärische Nachfrage nach lautlosen Stromsystemen

Verteidigungseinrichtungen beschleunigen die Beschaffung, um laute Dieselgeneratoren durch lautlose Wasserstofflösungen mit hoher Energiedichte zu ersetzen. Das erste Wasserstoff-Nanogitter der US-Armee auf dem White Sands Missile Range validiert die 24/7-Überwachungsstromversorgung ohne Netzanschluss und schafft einen Rahmen für eine breitere Stationierungsstrategie(3)FuelCellsWorks, "Energieministerium vergibt 5 Millionen USD an Avium," fuelcellsworks.com. Tragbare Soldatensysteme erfordern Energiedichten von über 1.000 Wh/kg bei 0,1–3 kW, die mit alkalischen Nickelstapeln ohne Edelmetalle problemlos erreichbar sind. Europäische Streitkräfte spiegeln diesen Trend wider, wie Bundeswehraufträge für netzunabhängige Einheiten belegen. Die daraus resultierende kurzfristige Nachfrage fügt dem Markt für alkalische Brennstoffzellen bedeutende Volumina hinzu und senkt das Skalierungsrisiko für Hersteller.

Zunahme des Bedarfs an Grünammoniak-Bunkerlösungen

Die Kohlenstoffgrenzwerte der Internationalen Seeschifffahrtsorganisation veranlassen Betreiber, Schiffe auf Ammoniak umzurüsten oder neu zu bauen. Direkt-Ammoniak-alkalische Stapel umgehen den Bedarf an energieintensivem Wasserstoffcracken und tolerieren Spurenverunreinigungen, was eine wesentliche Hürde für PEM-Einheiten überwindet. DNV-Zulassungen von 1-MW-Demonstratoren und Wärtsiläs Motorenplattformen unterstreichen die Einsatzbereitschaft. Das Wachstum der Grünammoniak-Bunkerkorridore in der EU und im Asien-Pazifik-Raum erweitert den erreichbaren Gesamtmarkt langfristig.

Integration von abgelegenen erneuerbaren Energien in Bergbaustandorten

Windreiche, aber netzarme Bergbaustandorte setzen zunehmend auf Hybridsysteme, die Turbinen, Batterien und alkalische Brennstoffzellen kombinieren. Fallstudien wie die Raglan Mine in Kanada zeigen CO₂-Einsparungen von 50 % und Amortisationszeiten unter 12 Jahren. Wasserstoffspeicherung puffert mehrtägige Unterbrechungen ab und macht alkalische Stapel zu einem Schlüsselelement für den Dauerbetrieb. Da Rohstoffproduzenten Dekarbonisierungszusagen machen, fließt der Fernenergiebedarf direkt in die Pipeline des Marktes für alkalische Brennstoffzellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-induzierte Elektrolytvergiftung | -3.20% | Global, besonders ausgeprägt in städtischen und industriellen Umgebungen mit hohem CO₂-Gehalt in der Umgebungsluft | Kurzfristig (≤ 2 Jahre) |

| Kurze Stapellebensdauer im Vergleich zu PEMFC | -2.80% | Global, besonders stark in gewerblichen Hochlastanwendungen | Mittelfristig (2–4 Jahre) |

| Auswirkungen der Nickelpreisvolatilität auf Elektrodenkosten | -1.70% | Global, mit konzentriertem Angebot in Indonesien, den Philippinen und Russland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-induzierte Elektrolytvergiftung schränkt die Flexibilität beim Einsatz ein

Kaliumhydroxid-Elektrolyte reagieren mit atmosphärischem CO₂ und bilden Karbonatsalze, was die Ionenleitfähigkeit verringert und die Effizienz im Laufe der Zeit mindert. Hochreiner Wasserstoff und Reinigungsanlagen erhöhen Kosten und Komplexität und schrecken vom Einsatz in CO₂-reichen Industrieumgebungen ab. Die Minderung durch Membraninnovationen ist vielversprechend, befindet sich jedoch noch in einem frühen Stadium, was das kurzfristig adressierbare Volumen einschränkt.

Kurze Stapellebensdauer im Vergleich zur PEM-Technologie

AFC-Stapel erreichen durchschnittlich 10.000–15.000 Stunden gegenüber 20.000–30.000 Stunden bei PEMFC, was die Levelized Cost an Hochlaststandorten verdoppelt. Die NREL-Felddaten von 2025 zeigten, dass AFC-Stapel im Telekommunikationsbereich alle 18 Monate ausgetauscht werden mussten, während PEM-Äquivalente 36 Monate liefen. AFC Energy erprobt Nickellegierungselektroden mit dem Ziel von 20.000 Stunden, und akademische Konsortien testen membranbasierte alkalische Designs, doch bis zur Kommerzialisierung begrenzt die Haltbarkeitslücke die Durchdringung bei industriellen 24/7-Lasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stationäre Systeme dominieren, tragbare Systeme beschleunigen sich

Stationäre Einheiten erzielten 63,7 % des Umsatzes im Jahr 2025, da Telekommunikations-, Mikronetz- und Industrienutzer die niedrigen Kosten pro Kilowatt und die mehrtägige Autonomie schätzten. Verizons nationales Mobilfunkmastprogramm veranschaulicht, wie die Verdrängung von Diesel eine wiederkehrende Nachfrage nach Wasserstoffkartuschen und Ersatzteilen schafft. Tragbare und mobile Systeme sind zwar kleiner, wachsen jedoch mit einer CAGR von 27,3 %, da Streitkräfte lautlose Systeme unter 5 kW beschaffen. Ein Auftrag des US Special Operations Command für 500 Einheiten im Jahr 2025 unterstreicht die steigende taktische Akzeptanz.

Leichtere Verbundstoffbehälter halbieren das Wasserstoffgewicht, und integrierte Pumpen verkleinern den Platzbedarf der Hilfsanlagen, was 1–3-kW-Pakete unter 20 kg mit einer Laufzeit von 48–72 Stunden ermöglicht. Gewerbliche Nutzer, Filmteams und Notfallhelfer schätzen die geringe Geräuschentwicklung und das schnelle Nachtanken. Stationäre Installationen werden bis 2031 den Großteil des Marktes für alkalische Brennstoffzellen ausmachen, da großmaßstäbliche Notstromversorgung die tragbaren Volumina übertrifft, doch das mobile Wachstum signalisiert eine Diversifizierung über die Infrastruktur hinaus.

Nach Leistungsabgabe: Mittlerer Bereich führt, Mikrosysteme steigen stark

Systeme mit 5–50 kW hielten im Jahr 2025 einen Anteil von 44,5 %, da sie mit der Nachrüstung von Dieselgeneratoren in Telekommunikation, Einzelhandels-Mikronetzen und Wasserstofftankstellen übereinstimmen. AFC Energys S-Serie kann für Hunderte von Kilowatt parallelgeschaltet werden und bietet modulare Ausfallsicherheit. Plattformen unter 5 kW wachsen am schnellsten mit einer CAGR von 28,9 %, und ihre Marktgröße für alkalische Brennstoffzellen soll sich bis 2031 verdreifachen, da robuste Elektronik, Sensoren und netzunabhängige Hütten mehrtägigen Strom ohne Batteriegewicht benötigen.

Installationen über 50 kW bedienen Bergbau-Mikronetze und maritime Hilfslasten, bei denen der reversible Betrieb einen Mehrwert bietet; Nedstacks 100–250-kW-Stapel zeigten in niederländischen Pilotprojekten einen Rundlaufwirkungsgrad von >50 %.

Nach Anwendung: Führungsposition bei Notstromversorgung steht vor militärischer Herausforderung

Notstrom- und Fernstromversorgung machte 40 % der Nachfrage im Jahr 2025 aus, da Versorgungsunternehmen, Telekommunikationsanbieter und Rechenzentren Diesel ersetzten, um Kohlenstoff und Diebstahl zu reduzieren. AFC-Systeme, die mit lokal gecrackem Ammoniak betrieben werden, ermöglichen einen unbeaufsichtigten Betrieb von bis zu 5.000 Stunden und erfüllen strenge Verfügbarkeitsziele. Die Ausgaben für Militär und Verteidigung skalieren mit einer CAGR von 28,2 %, da Brennstoffzellen-Nanogitter, unbemannte Luftfahrzeuge und tragbare Soldatensysteme reifen.

Raumfahrzeuge sind zwar eine Nische, stärken aber die Technologieglaubwürdigkeit; die ESA wählte regenerative AFC für ihr Mondbasislager, weil das Wassernebenprodukt die Lebenserhaltung unterstützt, ein Faktor, der das Profil für extreme Umgebungen stärkt. Tragbare Elektronik bleibt durch die Kartuschenverteilung begrenzt, findet aber Akzeptanz in der professionellen Kinematografie und wissenschaftlichen Feldarbeit. Saisonale Notstromversorgung für Landwirtschaft und ländliche Kliniken stellt ein latentes Aufwärtspotenzial dar, da sich die Wasserstofflieferketten vertiefen.

Geografische Analyse

Nordamerika erwirtschaftete 37,4 % des Umsatzes im Jahr 2025, gestützt durch Wasserstoffproduktionsgutschriften von 3 USD/kg und Verträge des Verteidigungsministeriums. Knotenpunkte an der Golfküste nutzen umgewidmete Gaspipelines, während Kanadas abgelegene Minen Diesel bei einem Paritätspreis von 2 USD/l ersetzen. Mexiko hinkt hinterher, könnte aber vom grenzüberschreitenden Wasserstoffhandel profitieren, wenn die US-Produktion skaliert.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 26,6 % bis 2031, angetrieben durch REPowerEU, den deutschen Wasserstoffhaushalt von 9 Milliarden EUR und hafenseitiges Ammoniak-Cracken für Logistikzentren. Die Erneuerbare-Energien-Richtlinie III legt verbindliche RFNBO-Quoten fest, die langfristige Abnahme sichern und den Markt für alkalische Brennstoffzellen stabilisieren. Nordische Wasserkraft bietet kohlenstoffarmen Wasserstoff zu wettbewerbsfähigen Kosten und treibt die frühe Akzeptanz in Rechenzentren und Fährflotten voran.

Das Wachstum im Asien-Pazifik-Raum ist uneinheitlich. Japan und Südkorea subventionieren Brennstoffzellen für Wohngebäude, doch alkalische Chemien bleiben auf Notstromaufgaben fokussiert. Australien und Chile replizieren kanadische Bergbau-Mikronetze, während Häfen im Nahen Osten AFC-Hilfseinheiten erkunden, die mit solargebundenen Ammoniakexporten verbunden sind. Chiles Fahrplan für Südamerika zielt auf 25 GW Elektrolyseure bis 2030 ab, was eine nachgelagerte Brennstoffzellen-Ausgleichsnachfrage impliziert.(4)Bundesministerium für Wirtschaft und Klimaschutz, "Aktualisierung der Nationalen Wasserstoffstrategie Deutschland 2025," bmwk.de

Wettbewerbslandschaft

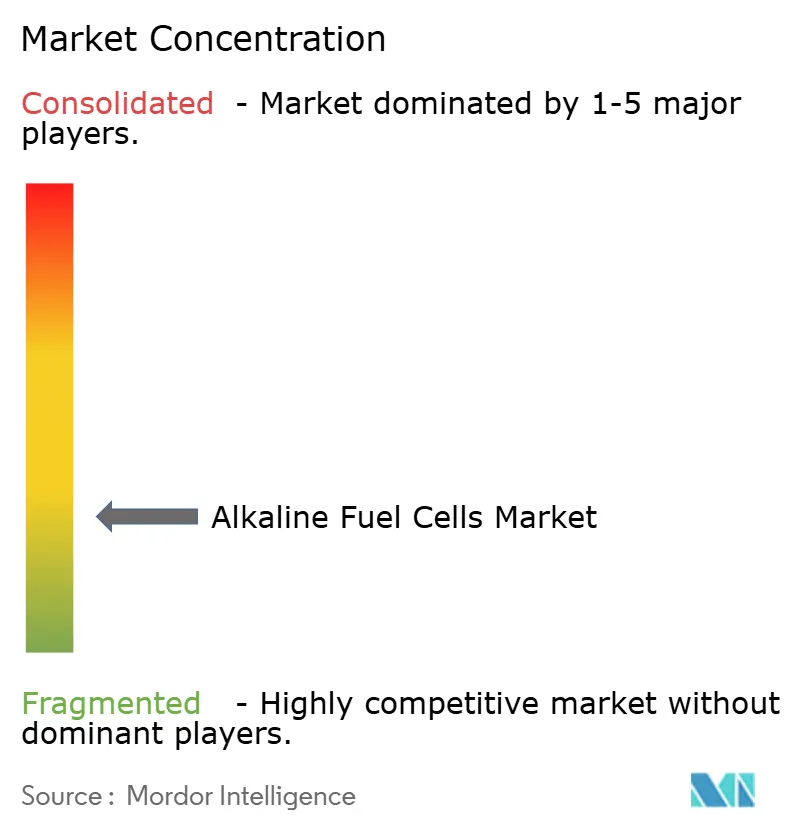

Der Markt für alkalische Brennstoffzellen ist fragmentiert. AFC Energy und GenCell dominieren die stationären und Telekommunikationsnischen auf der Grundlage mehrjähriger Referenzprojekte, während EvolOH und Next Hydrogen Anionenaustauscherdesigns verfolgen, die flüssige Elektrolyte eliminieren und den Einsatz von Edelmetallen reduzieren. EvolOHs Serie-A-Finanzierung in Höhe von 30 Millionen USD zielt darauf ab, bis 2026 eine 100-MW-Fabrik in Betrieb zu nehmen, in Partnerschaft mit Mitsubishi Heavy Industries für reversible Systeme in Speicherprojekten.

Strategische Allianzen vervielfachen sich, da Unternehmen den Vertrieb sichern. AFC Energys Vereinbarung mit H-Power zielt auf 50 MW in Südkorea ab und kombiniert lokale Fertigung und Betankungsintegration. GenCell kooperiert mit BOXPower, um AFCs in Solar-Speicher-Mikronetze für öffentliche Sicherheitszonen (PSPS) einzubetten, ein Schritt, der die Präsenz bei US-amerikanischen ländlichen Versorgungsunternehmen ausweitet.

Weißflecken-Chancen umfassen landwirtschaftliche Notstromversorgung, Hilfsaggregate für Kühlfahrzeuge und humanitäre Hilfspakete. Die Patentaktivität bei Anionenaustauschmembranen stieg 2024–2025 um 40 %, angeführt von japanischen und chinesischen Instituten, was auf Designs der nächsten Generation hindeutet, die die Haltbarkeitslücke zu PEMFC schließen und Automobilvolumina erschließen könnten. Die Einhaltung der IEC-62282-Sicherheitsnormen ist zu einer Beschaffungsvoraussetzung geworden, was Unternehmen mit ausgereifter Prüfinfrastruktur begünstigt und eine Nische für Zertifizierungsspezialisten schafft.(5)Weltorganisation für geistiges Eigentum, "Patentanmeldungen für Anionenaustauschmembranen 2025," wipo.int

Marktführer im Bereich alkalische Brennstoffzellen

AFC Energy plc

GenCell Ltd.

FuelCell Energy Inc.

Plug Power Inc.

Ballard Power Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: AFC Energy kündigte eine strategische Neuausrichtung hin zur Kommerzialisierung von Wasserstoffgeneratoren an, die bis 2026 Dieselkostenparität erreichen, und brachte den tragbaren Ammoniak-Cracker Hy-5 für den maritimen Einsatz auf den Markt.

- August 2024: Stargate Hydrogen kooperierte mit BGR Tech, um alkalische Elektrolyseure für die Umsetzung der Nationalen Grünen Wasserstoffmission Indiens zu liefern.

- Juli 2024: AFC Energy unterzeichnete einen Lieferantenvertrag mit Zollner Elektronik zur Skalierung der S-Series-Modulproduktion in Deutschland.

- Juli 2024: GenCell installierte sein erstes EVOX-System im California Mobility Center und integrierte Wasserstoffbrennstoffzellen, Batterien und KI-Software für schnelles Laden von Elektrofahrzeugen.

Globaler Berichtsumfang des Marktes für alkalische Brennstoffzellen

Alkalische Brennstoffzellen (AFC) sind hocheffiziente elektrochemische Niedertemperaturgeräte, die Wasserstoff und Sauerstoff in Strom, Wasser und Wärme umwandeln. Durch die Verwendung eines alkalischen Elektrolyten, üblicherweise Kaliumhydroxid, ermöglichen sie den Einsatz günstigerer, nicht-edler Metallkatalysatoren (z. B. Nickel oder Silber) an den Elektroden und bieten damit eine kostengünstige Alternative zu sauren Brennstoffzellen.

Der globale Markt für alkalische Brennstoffzellen ist nach Typ, Leistungsabgabe, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in stationäre und mobile/tragbare Systeme unterteilt. Nach Leistungsabgabe ist der Markt in bis zu 5 kW, 5 bis 50 kW und über 50 kW unterteilt. Nach Anwendung ist der Markt in Militär und Verteidigung, Raumfahrzeuge und Startsysteme, Notstrom- und Fernstromversorgung sowie tragbare Elektronik unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für alkalische Brennstoffzellen in 20 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Stationäre alkalische Brennstoffzellen |

| Mobile/tragbare alkalische Brennstoffzellen |

| Bis zu 5 kW |

| 5 bis 50 kW |

| Über 50 kW |

| Militär und Verteidigung |

| Raumfahrzeuge und Startsysteme |

| Notstrom- und Fernstromversorgung |

| Tragbare Elektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Stationäre alkalische Brennstoffzellen | |

| Mobile/tragbare alkalische Brennstoffzellen | ||

| Nach Leistungsabgabe | Bis zu 5 kW | |

| 5 bis 50 kW | ||

| Über 50 kW | ||

| Nach Anwendung | Militär und Verteidigung | |

| Raumfahrzeuge und Startsysteme | ||

| Notstrom- und Fernstromversorgung | ||

| Tragbare Elektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für alkalische Brennstoffzellen bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 bei einer CAGR von 25,25 % einen Wert von 1,52 Milliarden USD erreicht.

Welche Region wird bis 2031 am schnellsten wachsen?

Europa soll mit einer CAGR von 26,6 % die schnellste Expansion verzeichnen, angetrieben durch REPowerEU-Ziele und Auktionen der Wasserstoffbank.

Warum setzen Militärbehörden auf AFC-Technologie?

Lautloser Betrieb, geringe Wärmesignatur und reduzierte Kraftstoffkonvoi-Logistik machen AFCs attraktiv für Vorwärtsbasen und unbemannte Systeme.

Welche technische Barriere schränkt den breiten Einsatz am stärksten ein?

CO₂-induzierte Elektrolytvergiftung verkürzt die Stapellebensdauer in Umgebungsluftanwendungen und erhöht die Wartungskosten.

Wie schneiden alkalische Brennstoffzellen im Vergleich zu PEM-Brennstoffzellen in Bezug auf Haltbarkeit ab?

Aktuelle AFC-Stapel halten 10.000–15.000 Stunden gegenüber 20.000–30.000 Stunden für PEM, obwohl Anionenaustauscherdesigns der nächsten Generation darauf abzielen, die Lücke zu schließen.

Seite zuletzt aktualisiert am: