Marktgröße und Marktanteil für Mikrobielle Brennstoffzellen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

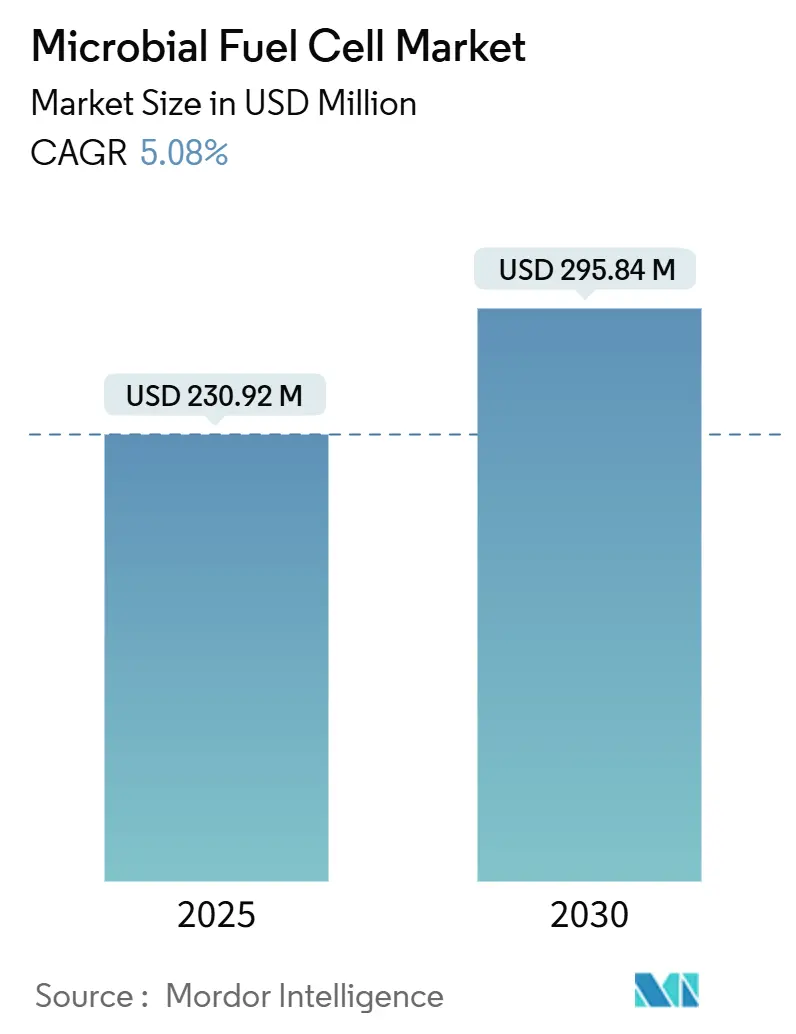

| Marktgröße (2025) | 230.92 Millionen US-Dollar |

| Marktgröße (2030) | 295.84 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikrobielle Brennstoffzellen von Mordor Intelligence

Die Marktgröße für Mikrobielle Brennstoffzellen wird im Jahr 2025 auf 230,92 Millionen USD geschätzt und soll bis 2030 einen Wert von 295,84 Millionen USD erreichen, bei einem CAGR von 5,08 % während des Prognosezeitraums (2025–2030).

Anhaltende Kostensenkungen bei Graphenelektroden, zunehmender regulatorischer Druck hinsichtlich Nährstoffeinleitungen sowie eine wachsende Pipeline an Pilotprojekten stärken das Vertrauen der Investoren in die Skalierung der Technologie. Marktteilnehmer sehen eine klare Möglichkeit, hochbelastete Abwässer (hoher CSB-Wert) zu monetarisieren und gleichzeitig den Compliance-Aufwand zu reduzieren, was das Interesse industrieller und kommunaler Interessenten trotz des frühen Entwicklungsstadiums der Technologie aufrechthält. Die Wettbewerbsdynamik bleibt fließend, da Wasserbehandlungsunternehmen, Verteidigungsauftragnehmer und Nanomaterial-Start-ups unterschiedliche Technologie-Roadmaps verfolgen. Die kurzfristige Akzeptanz hängt von Verbesserungen der Leistungsdichte und stapelbaren Reaktordesigns ab, während die mittelfristige Verbreitung von kosteneffizienten PGM-freien Katalysatoren und modularen Vertragsrahmen abhängen wird, die das Kapitalrisiko für Endnutzer mindern.

Wichtigste Erkenntnisse des Berichts

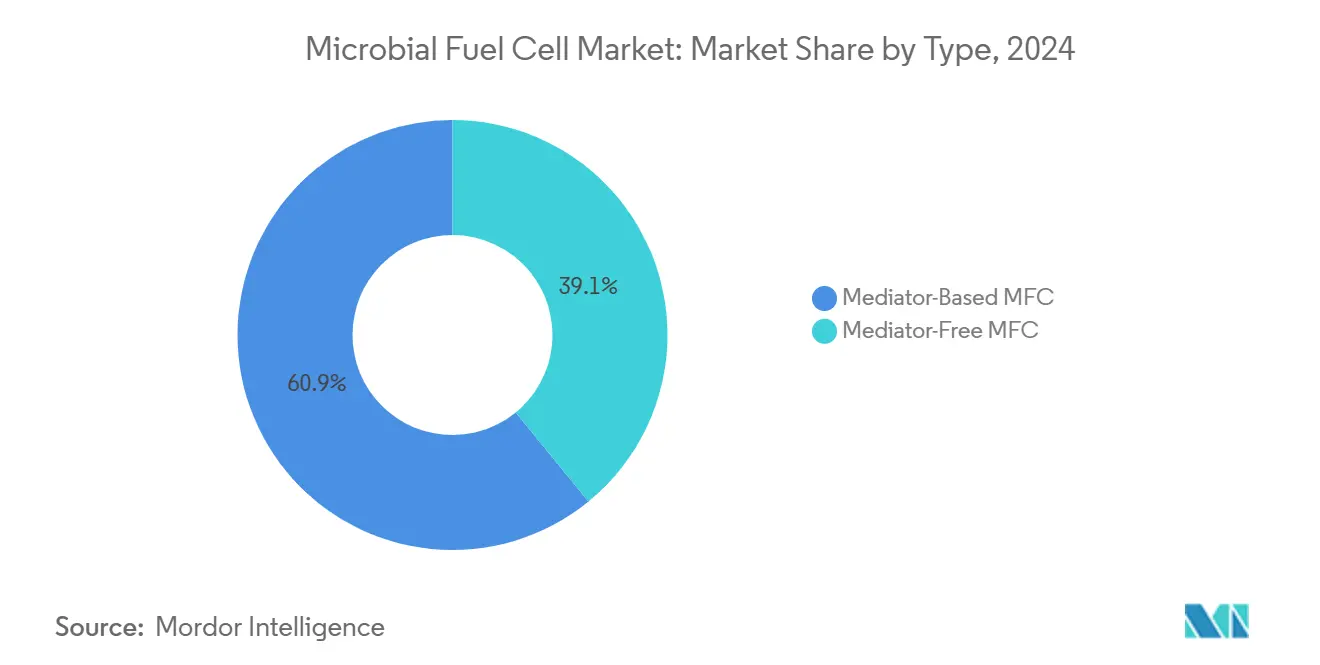

- Nach Typ führten mediatorfreie Systeme mit einem Umsatzanteil von 60,9 % im Jahr 2024; mediatorbasierte Varianten werden bis 2030 voraussichtlich mit einem CAGR von 5,6 % wachsen.

- Nach Design entfielen auf Einzelkammer-Konfigurationen 59,8 % des Marktanteils für mikrobielle Brennstoffzellen im Jahr 2024, während stapelbare modulare Designs bis 2030 mit einem CAGR von 8,5 % zulegen.

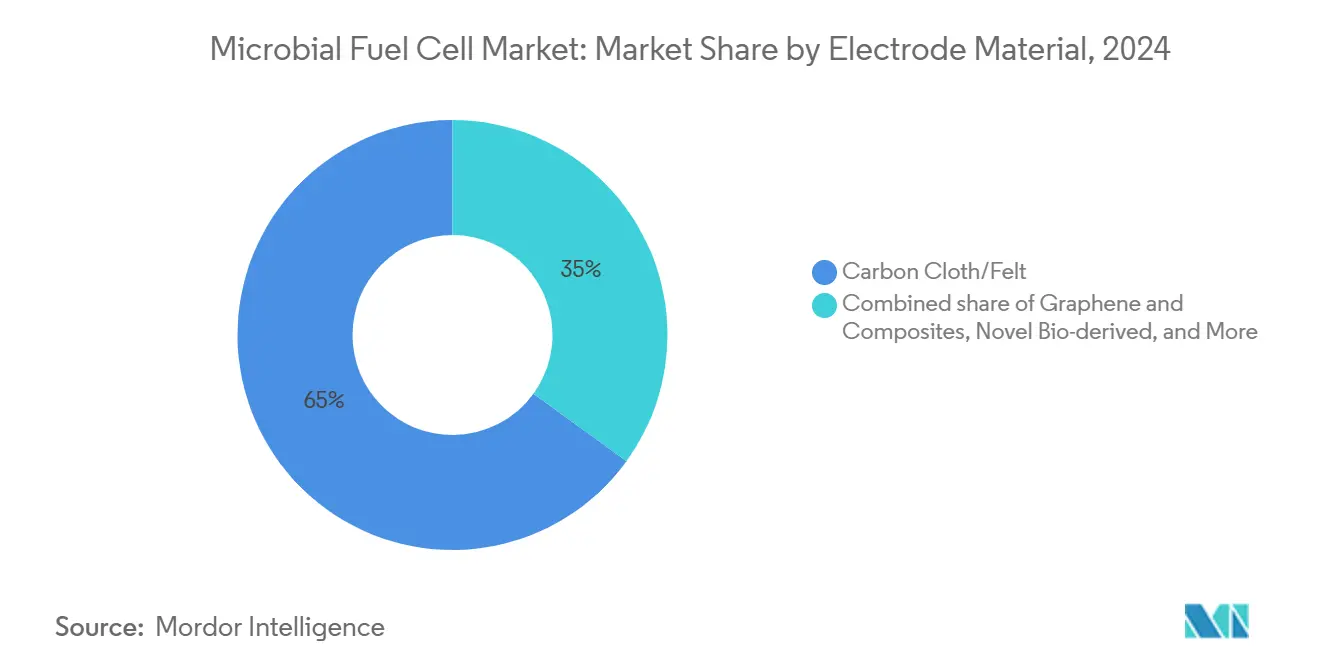

- Nach Elektrodenmaterial hielten Kohlenstoffgewebe und -filz im Jahr 2024 einen Anteil von 65 % am Marktvolumen für mikrobielle Brennstoffzellen; Graphen-Verbundwerkstoffe verzeichnen über den Prognosezeitraum einen CAGR von 6,2 %.

- Nach Substratquelle hielten kommunales Abwasser und industrielle Abwässer im Jahr 2024 einen Anteil von 75 % und werden bis 2030 voraussichtlich mit einem CAGR von 5,4 % wachsen.

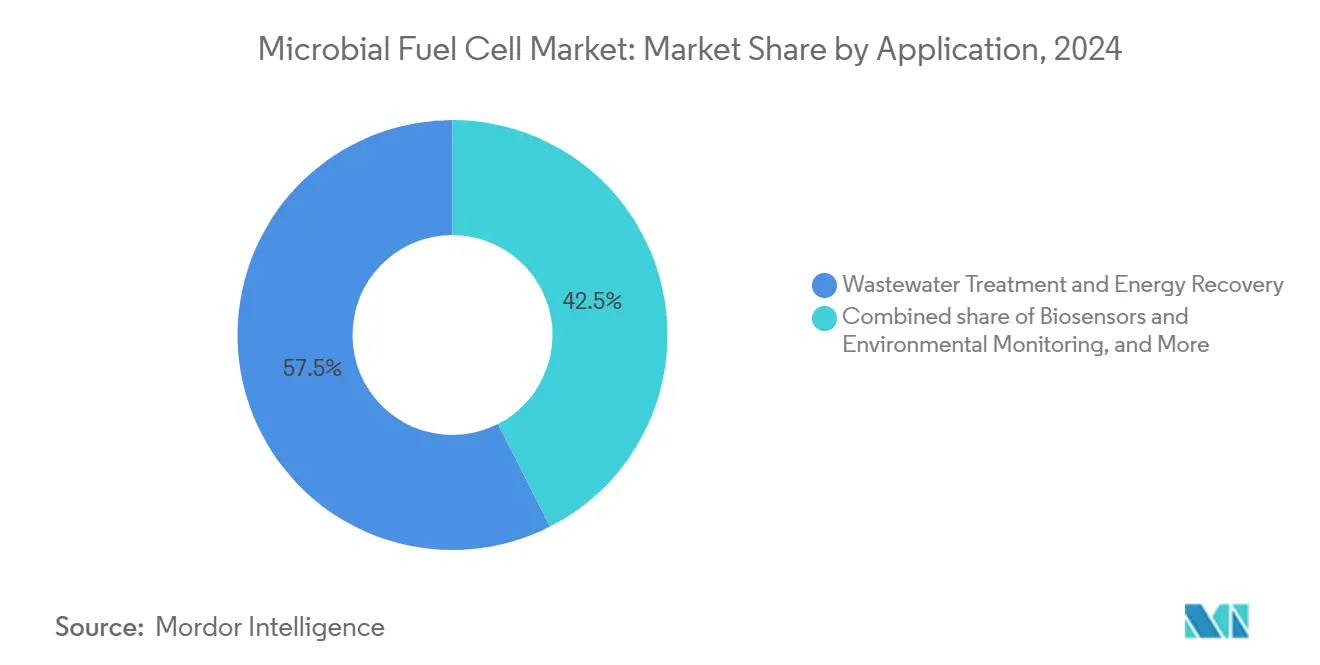

- Nach Anwendung trugen Abwasserbehandlung und Energierückgewinnung im Jahr 2024 einen Umsatzanteil von 57,5 % bei, während Biosensoren und Umweltüberwachung mit einem CAGR von 7,3 % voranschreiten.

- Nach Endnutzer sicherten sich Industrieanlagen 50,6 % des Marktes im Jahr 2024, während Forschungseinrichtungen bis 2030 mit einem CAGR von 7,7 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum mit 45,1 % im Jahr 2024 der größte Anteil am Markt für mikrobielle Brennstoffzellen; er dürfte auch das stärkste Wachstum verzeichnen, mit einem CAGR von 6,9 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für mikrobielle Brennstoffzellen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Forschungs- und Entwicklungsfinanzierung nach 2025 | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verschärfung globaler Normen für Abwassereinleitungen | +0.9% | EU und Nordamerika zuerst, später global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach netzunabhängigen Mikrostrom-Sensoren | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESCO-Verträge für Abwasser-zu-Strom in Lebensmittel- und Getränkeanlagen | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Graphen-Anodenpreise aus China | +0.8% | Global; Fertigungsbasis in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verteidigungszuschüsse für selbstversorgende ferngesteuerte Biosensoren | +0.4% | Verteidigungssektoren in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Forschungs- und Entwicklungsfinanzierung nach 2025

Robuste staatliche und multilaterale Förderprogramme lenken Mittel in den Markt für mikrobielle Brennstoffzellen, darunter die Ausschreibung des US-amerikanischen Energieministeriums über 46 Millionen USD für Wasserstoff- und Brennstoffzellentechnologien.(1)Quelle: US-amerikanisches Energieministerium, „DOE kündigt bis zu 46 Millionen USD zur Förderung von Wasserstoff- und Brennstoffzellentechnologien an”, energy.gov Diese Mittel beschleunigen die Entdeckung neuer Elektrodenmaterialien, das Engineering mikrobieller Gemeinschaften sowie Stapelintegrationstests, die anhaltende Leistungsdichtelücken adressieren. Universitäten koordinieren Transferprojekte mit Versorgungsunternehmen, um Pilotanlagen mit realem Abwasser zu validieren und damit die Proof-of-Concept-Zeiträume zu verkürzen. Parallele EU-Initiativen im Rahmen von Horizont Europa reservieren Mittel für Kreislaufwirtschaftsprojekte im Wasserbereich und verankern kollaborative Testumgebungen in Deutschland, Spanien und den Niederlanden. Die Konvergenz akademischer Expertise und versorgungsmaßstäblicher Pilotprojekte begründet daher einen schnellen Rückkopplungskreislauf, der die kommerzielle Marktreife beschleunigt.

Verschärfung globaler Normen für Abwassereinleitungen

Die Richtlinie 2024/3019 der Europäischen Union verpflichtet kommunale Kläranlagen zur Energierückgewinnung aus Abwasser und verweist dabei ausdrücklich auf bioelektrochemische Lösungen.(2)Quelle: Europäisches Parlament und Rat, „Richtlinie 2024/3019”, eur-lex.europa.eu Ähnliche Bestimmungen in überarbeiteten kanadischen Abwasservorschriften gewähren Übergangsgenehmigungengen für Anlagen, die fortschrittliche Behandlungseinheiten installieren.(3)Quelle: Regierung Kanadas, „Verordnung zur Änderung der Abwassersystemverordnung”, canadagazette.gc.ca Diese Vorgaben schaffen einen vorhersehbaren Compliance-Pfad für Betreiber, die Reaktoren mit Mikrobiellen Brennstoffzellen wählen, da die gleichzeitige CSB-Entfernung und Stromerzeugung dazu beitragen, Strafgebühren auszugleichen. Regulatorische Sicherheit beeinflusst auch die Risikomodelle der Kreditgeber und ermöglicht Projektfinanzierungsstrukturen mit längeren Laufzeiten, die den jährlichen Schuldendienst reduzieren und das Adoptionspotenzial für mittelgroße Kommunen erweitern.

Nachfrage nach netzunabhängigen Mikrostrom-Sensoren

Landwirtschaftliche, umweltbezogene und Verteidigungseinrichtungen suchen nach autonomen Sensornetzwerken, die jahrelang ohne Batteriewechsel betrieben werden können. Feldversuche in japanischen Zitrusgärten und US-amerikanischen Ackerbaubetrieben zeigen, dass mikrobielle Brennstoffzellen im Boden stabile Leistung weit über den Sensorbedarf hinaus erzeugen. Die Integration mit energiesparenden IoT-Chipsätzen reduziert Wartungseinsätze erheblich – ein entscheidender Vorteil dort, wo Arbeitskräftemangel oder Sicherheitsrisiken den Batteriewechsel erschweren. Angesichts des bescheidenen Leistungsbedarfs dieses Segments reichen die aktuellen Leistungsdichten aus, was eine sofortige Umsatzgenerierung für den Markt für mikrobielle Brennstoffzellen ermöglicht, während größere Abwasseranwendungen noch reifen.

Sinkende Graphen-Anodenpreise aus China

Chinesische Rolle-zu-Rolle-Syntheselinien haben die Kosten für Graphenfolien seit 2022 jährlich um zweistellige Prozentsätze gesenkt und machen großflächige Anoden für industrielle Stapel wirtschaftlich rentabel. Pilotanlagen mit Graphen-Nickel-Verbundwerkstoffen berichten von 3- bis 4-fach höheren Stromausbeuten als Kohlenstoffgewebe, während die Materialkosten im Budgetrahmen bleiben. Die breitere Verfügbarkeit des Angebots fördert auch Nachrüstungen auf dem Aftermarket, bei denen Betreiber verbrauchte Elektroden ersetzen, um die Reaktorleistung zu steigern, ohne Tanks neu zu bauen, was die Amortisationszeiten verkürzt und dem Markt für Mikrobielle Brennstoffzellen hilft, konservative Versorgungsbudgets zu erschließen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für mikrobielle Brennstoffzellen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringe Leistungsdichte im Vergleich zu Alternativen | -1.1% | Global, großmaßstäbliche Anwendungen am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten im Vergleich zur konventionellen Behandlung | -0.8% | Global, stärker in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Biofouling der Kathode in salzhaltigen Abwasserströmen | -0.6% | Küsten- und hochsalzhaltige Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lebensdauer PGM-freier Katalysatoren | -0.4% | Global, Behinderung der kostengünstigen Skalierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Leistungsdichte im Vergleich zu Alternativen

Durchschnittliche Prototypen im Industriemaßstab überschreiten selten 200 mW/m², was die adressierbaren Lasten auf Sensorik und ergänzende Energierückgewinnung beschränkt. Mit wachsendem Reaktorvolumen senken innerer Widerstand und Biofouling die Leistung und schaffen ein Missverhältnis zwischen Flächenbeschränkungen und Leistungserwartungen. Forscher zielen auf hierarchisch poröse Strukturen und synthetische Konsortien ab, um die Elektronentransferraten zu erhöhen, doch kommerzielle Wendepunkte werden wahrscheinlich mindestens eine 3-fache Steigerung erfordern. Bis dahin schränkt die Leistungswirtschaftlichkeit die Akzeptanz auf Nischenbereiche ein, in denen Wärme, Solar- oder Netzstrom nicht verfügbar sind.

Hohe Investitionskosten im Vergleich zur konventionellen Behandlung

Spezialmembranen, präzisionsgefertigte Stromkollektoren und automatisierte Überwachungssysteme erhöhen die Anfangsbudgets im Vergleich zu Belebtschlamm-Basislinien erheblich. Obwohl die Betriebskosten dank der Energierückgewinnung sinken, scheuen viele privat finanzierte Anlagen Amortisationszeiten von 8 bis 10 Jahren. ESCO-Verträge, die Finanzierung und Leistungsgarantien bündeln, überbrücken diese Lücke teilweise, doch eine breite Kostenparität hängt weiterhin von günstigeren Katalysatortinten und membranfreien Designs ab, die die Ablaufqualität konstant halten. Die Skalierung der Elektrodenfertigung bleibt der größte Hebel, um das Investitionsgefälle zu schließen und höhere Marktvolumina für Mikrobielle Brennstoffzellen zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für mikrobielle Brennstoffzellen

Nach Typ:

Mediator-freie Systeme behaupten die FührungspositionMediator-freie Architekturen erzielten 60,9 % des Umsatzes im Jahr 2024, entsprechend 133,5 Millionen USD der Marktgröße für Mikrobielle Brennstoffzellen, dank des direkten Elektronentransfers, der kostspielige Redoxchemikalien überflüssig macht. Diese Reaktoren sprechen Betreiber an, die einfache Wartungspläne und einen geringen Verbrauchsmaterialbestand priorisieren. Das Wachstum wird Verbesserungen im Biofilm-Management und der Oberflächenfunktionalisierung folgen, die die coulombschen Effizienzen weiter steigern. Gleichzeitig bietet das Mediator-basierte Segment mit einem Wert von 86,7 Millionen USD Aufwärtspotenzial, da polymere Mediatoren der nächsten Generation höheren Stromdichten standhalten, ohne toxische Drift zu verursachen, was einen CAGR von 5,6 % unterstützt.

Der Markt für Mikrobielle Brennstoffzellen profitiert von dieser zweigleisigen Entwicklung, da risikoaverse Nutzer bewährte Mediator-freie Anlagen wählen, während leistungsorientierte Labore Mediator-verstärkte Stapel erproben, um höhere Leistungsgrenzen zu durchbrechen. Technologieanbieter diversifizieren daher ihre Portfolios über beide Stile hinweg, was einen kontinuierlichen Wissenstransfer zwischen den Segmenten sicherstellt und die Umsatzresilienz gegenüber unvorhergesehenen Leistungsrückschlägen bewahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Design:

Modulare Konfigurationen fördern die Flexibilität bei der BereitstellungEinzelkammer-Reaktoren erzielten 2024 59,8 % des Umsatzes durch Plug-and-Play-Installation und minimales Dichtungsmanagement, was zu geringeren Ausfallzeiten in rauen Industrieumgebungen führt. Das modulare Stapelformat, derzeit nur 29,4 Millionen USD, beschleunigt sich jedoch mit einem CAGR von 8,5 %, da Versorgungsunternehmen skalierbare Blöcke fordern, die schwankende Zuflussmengen ohne Tiefbaumaßnahmen bewältigen. Dieses Design mindert auch das Risiko von Kanalverstopfungen, indem Ausfälle auf eine Kassette isoliert werden und die Anlagenverfügbarkeit geschützt wird.

Hersteller montieren jetzt stapelbare Skid-Einheiten in ISO-Container-Abmessungen vor, was schnelle Nachrüstungen auf Bestandsanlagen ermöglicht und Anlagen einen Migrationspfad bietet, um die Kapazität in 50-kW-Schritten zu erweitern. Da mehrere kommunale Ausschreibungen Modularität als Vergabekriterium festlegen, erweitert sich die Basis des Marktes für Mikrobielle Brennstoffzellen von Nischenpiloten zu regulären Beschaffungslisten.

Nach Elektrodenmaterial:

Graphenverbundwerkstoffe beschleunigen die AkzeptanzKonventionelles Kohlenstoffgewebe bleibt das Arbeitspferd und macht 65 % des Segmentumsatzes aus, aber Graphenverbundwerkstoffe verzeichneten den höchsten Schwung mit einem CAGR von 6,2 %. Leistungsdichten von über 3.900 mW/m² unter Laborbedingungen unterstreichen den verfügbaren Spielraum, sobald Massenfertigungsstandorte in Jiangsu und Guangdong die Produktion vollständig hochgefahren haben.(4)Quelle: Wei Zhang et al., „Poröse Graphen/Nickel-Anode steigert die Leistung”, rsc.org Die Verschiebung des Marktanteils für Mikrobielle Brennstoffzellen hin zu Graphen verläuft parallel zu sinkenden Kostenkurven, die Verbundanoden nun innerhalb von 15 % des Kohlenstoffgewebes auf Kosten-pro-Watt-Basis bringen.

Hybridelektroden, die biobasierte Kohlenstoffe wie poröse Schäume aus Kürbisgewebe mischen, diversifizieren die Beschaffung weiter und reduzieren das ESG-Risikoexposure.(5)Quelle: Jiaxin Liu et al., „Aus Kürbisgewebe gewonnene Biokohle-Anoden”, mdpi.com Da CO₂-neutrale Beschaffungsrichtlinien bei öffentlichen Ausschreibungen an Bedeutung gewinnen, helfen diese nachhaltigen Elektroden Bietern, Bewertungsvorteile zu sichern, was eine breitere Akzeptanz bei Wasserbehörden und Industrieexporteuren mit strengen Scope-3-Berichtspflichten katalysiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratquelle:

Industrieabwässer sichern den UmsatzDie Verarbeitung kommunaler und industrieller Abwasserströme erzeugte 75 % des Umsatzes im Jahr 2024, entsprechend 164,4 Millionen USD der Marktgröße für Mikrobielle Brennstoffzellen, da hochbelastete Flüssigkeiten (hoher CSB-Wert) eine starke Elektronendonorverfügbarkeit für Bio-Anoden bieten. Destillerie-, Lebensmittelverarbeitungs- und Zellstoff- und Papierstandorte erkennen, dass die inkrementelle Energierückgewinnung die unternehmerischen Nachhaltigkeitskennzahlen verbessert und gleichzeitig das Klärschlammentsorgungsvolumen reduziert.(6)Quelle: Hanish Mohammed, „Destillerie-Abwasser in Mikrobiellen Brennstoffzellen”, waset.org Dieses doppelte Wertversprechen sichert die Budgetgenehmigung in engen Investitionszyklen.

Anwendungsfälle mit landwirtschaftlichem Abfluss und Meeressedimenten bleiben kleiner, sind aber strategisch bedeutsam. Sie demonstrieren die Fähigkeit der Technologie, dort zu funktionieren, wo der Netzzugang sporadisch und eine konventionelle Behandlung nicht vorhanden ist. Mit zunehmender IoT-Durchdringung in der Agrartechnologie werden kleinformatige Reaktoren direkt in Bewässerungskanäle eingebettet, um Wasseraufbereitung und Sensorstrom bereitzustellen und damit neue Nachfragekanäle in den Markt für Mikrobielle Brennstoffzellen zu leiten.

Nach Anwendung:

Biosensoren bieten das schnellste AufwärtspotenzialAbwasserbehandlung und Kraft-Wärme-Kopplung dominieren weiterhin und machen 57,5 % des Umsatzes im Jahr 2024 aus. Biosensoren und Umweltüberwachung verzeichnen jedoch den stärksten CAGR von 7,3 %, da sie Engpässe bei der Leistungsdichte umgehen. Feldeinsätze belegen, dass Leistungs-zu-Last-Verhältnisse von über 68 eine unbegrenzte Sensorautonomie selbst unter ariden Bedingungen ermöglichen. Verteidigungsbehörden testen ebenfalls verdeckte Flussüberwachungskits, die chemische Bedrohungen erkennen, ohne Leistungssignaturen preiszugeben.

Diese Entwicklungen stärken die Aussage, dass der frühe kommerzielle Wert dort liegt, wo Mikrowatt-Lasten ausreichen. Jede Erfolgsgeschichte in Sensornetzwerken stärkt das Vertrauen der Betreiber und macht Ingenieurteams mit der Technologie vertraut, was den Weg für größere Reaktoren ebnet, sobald die Leistungsausbeuten steigen, und damit eine Nachfragebasis für den breiteren Markt für Mikrobielle Brennstoffzellen schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Forschungseinrichtungen kultivieren die PipelineIndustrielle Käufer generierten 2024 weiterhin 50,6 % des Umsatzes und nutzten dabei Synergien bei der Co-Vergärung und regulatorische Gutschriften. Forschungseinrichtungen weiten ihre Ausgaben jedoch mit einem CAGR von 7,7 % aus und werden bis 2030 36,8 Millionen USD erreichen, da nationale Labore und Universitäten zweckgebundene Budgets sichern, um Laborentdeckungen in vorkommerzielle Demonstratoren zu überführen. Ihre Pilotanlagen validieren neuartige Biofilme und Membranen unter kontrollierten Bedingungen und reduzieren das Risiko zukünftiger industrieller Einführungen.

Kontinuierliche Kreuzlizenzierungen zwischen Wissenschaft und Start-ups beschleunigen die IP-Monetarisierung und stimmen Prototyp-Roadmaps auf die Anforderungen kommerzieller Betreiber ab. Dieses Feedback bereichert öffentlich-private Konsortien und konzentriert Ressourcen auf Durchbrüche, die die Wachstumskurve des Marktes für Mikrobielle Brennstoffzellen direkt beeinflussen, anstatt diffuse akademische Neugier zu bedienen.

Geografische Analyse

APAC-Markt für mikrobielle Brennstoffzellen

Asien-Pazifik dominierte 2024 mit einem Anteil von 45,1 % am Umsatz und wächst mit einer CAGR von 6,9 %, angetrieben durch Chinas Graphen-Lieferkette, Indiens kostengünstige Prototypen aus Tontöpfen und Japans Pilotprojekte für landwirtschaftliche Sensoren. Das regionale Volumen an industriellem Abwasser und politische Vorgaben zur Klimaneutralität schaffen nachhaltige Projektpipelines, trotz Währungsschwankungen. Daher profitiert der Markt für mikrobielle Brennstoffzellen in der Region, die einen Großteil der weltweiten Elektronikfertigung und Lebensmittelverarbeitungskapazität beherbergt, sowohl von nachfrageseitigem Sog als auch von kostenseitigem Druck.

Nordamerikanischer Markt für mikrobielle Brennstoffzellen

Nordamerika folgt, gestützt durch Förderprogramme des Energieministeriums, Pilotprogramme im Verteidigungsbereich und ein robustes Risikokapital-Ökosystem, das bioelektrochemische Start-ups fördert. Umwelt-NGOs üben zunehmend Druck auf Versorgungsunternehmen aus, veraltete Anlagen zu modernisieren, und Stapel aus mikrobiellen Brennstoffzellen bieten einen Weg, Beschaffungsziele für erneuerbare Energien zu erreichen und gleichzeitig Einleitungsobergrenzen einzuhalten. Änderungen der kanadischen Abwasservorschriften bieten Übergangsgenehmigungserleichterungen und erleichtern so die Einführung für frühe Marktteilnehmer.

Europäischer Markt für mikrobielle Brennstoffzellen

Dank der Richtlinie 2024/3019 bleibt Europa technologisch führend, da energiepositiver Betrieb als gesetzliche Verpflichtung verankert ist. Versorgungsunternehmen in Deutschland, Frankreich und den nordischen Ländern führen vorkommerzielle Pilotprojekte durch, bei denen MFC-Module mit anaeroben Vergärungsanlagen integriert werden, wodurch die Referenzbasis des Marktes für mikrobielle Brennstoffzellen erweitert wird. Obwohl die regionalen Investitionskosten höher sind, senken grüne Schuldinstrumente und ESG-gebundene Anleihen die Finanzierungskosten und gleichen so die anfänglichen Ausgabenlücken im Vergleich zu asiatischen Projekten aus.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt fragmentiert, da sich noch keine einzige Architektur als dominanter Standard durchgesetzt hat. Wassersektor-Incumbents wie Fluence integrieren Module für Mikrobielle Brennstoffzellen in schlüsselfertige Behandlungs-Skids und nutzen etablierte Wartungsnetzwerke, um Betreiber zu überzeugen. Spezialisten wie Aquacycl vermarkten containerisierte Einheiten nach einem „Pay-as-you-treat”-Modell, das Leistungsgarantien mit Serviceverträgen bündelt – eine Struktur, die bei budgetbeschränkten KMU Anklang findet.

Nanomateriallieferanten schaffen Mehrwert durch die Lizenzierung von Graphenbeschichtungsrezepten und die Lieferung von schlammsbeschichteten Filzen, die vorhersehbare elektrochemische Eigenschaften liefern. Verteidigungsintegratoren arbeiten mit Universitätslaboren zusammen, um Einheiten für raue Umgebungen zu härten, und sichern sich frühe hochmargige Aufträge, die die Forschung und Entwicklung subventionieren. Patentdaten deuten auf eine Tendenz zu Elektrodeninnovationen und modularen Strömungsfelddesigns hin, was signalisiert, dass die Differenzierung im Markt für Mikrobielle Brennstoffzellen mehr von der Materialwissenschaft als vom konventionellen Tiefbau abhängt.

Fusionen und Übernahmen konzentrieren sich auf die Konvergenz von anaerober Vergärung und Portfolios für Mikrobielle Brennstoffzellen, um hybride Angebote zu schaffen, die in einer Anlage sowohl Methan als auch Strom erzeugen können. Eine etwaige Konsolidierung wird sich wahrscheinlich um Unternehmen drehen, die proprietäre Elektroden mit großer Oberfläche besitzen, angesichts ihres überproportionalen Einflusses auf Kostenkurven und Leistungsobergrenzen.

Marktführer der Branche für Mikrobielle Brennstoffzellen

Cambrian Innovation

Fluence Corporation

Aquacycl

MICROrganic Technologies

Emefcy (ehemals)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht erfasste Unternehmen im Markt für mikrobielle Brennstoffzellen

- Cambrian Innovation

- Fluence Corporation

- Aquacycl

- MICROrganic Technologies

- Pilus Energy LLC

- Cascade Clean Energy, Inc.

- Electro-Active Technologies Inc.

- Frontis Energy

- FuturoLEAF

- Kurita Water Industries Ltd

- Sainergy Tech, Inc.

- Novozymes A/S

Aktuelle Branchenentwicklungen im Markt für mikrobielle Brennstoffzellen

- März 2025: FuelCell Energy und Malaysia Marine and Heavy Engineering leiteten eine Machbarkeitsstudie für einen kohlenstoffarmen Brennstoffkomplex in Malaysia ein, der Elektrolyseure für Mikrobielle Brennstoffzellen integrieren wird.

- Oktober 2024: Die Universität für Landwirtschaft und Technologie Tokio begann Bodenzellen-Versuche in Zitrusgärten mit Shikoku Electric Power und versorgte Kameras und Sensoren mit Strom.

- August 2024: Unterstützt durch DASA testete Wastewater Fuels eine mikrobielle Elektrolysezelle, die Abwasserorganika bei der Anlage von Severn Trent Water in Wasserstoff umwandelt.

- April 2024: FuelCell Energy's Karbonat-Stapel wurde für das 2,8-MW-Biogenerationsprojekt des Sacramento Area Sewer District ausgewählt.

Umfang des globalen Berichts zum Markt für Mikrobielle Brennstoffzellen

Überblick über die Segmentierung

| Mediator-basierte MFC |

| Mediator-freie MFC |

| Einzelkammer |

| Doppelkammer |

| Stapelbar Modular |

| Kohlenstoffgewebe/Filz |

| Graphen und Verbundwerkstoffe |

| Metallbasiert (Edelstahl, Titan) |

| Neuartige biobasierte Materialien |

| Kommunales Abwasser/Industrieabwässer |

| Landwirtschaftlicher Abfluss |

| Meeressedimente |

| Abwasserbehandlung und Energierückgewinnung |

| Stromerzeugung (Fernbetrieb/Tragbar) |

| Biosensoren und Umweltüberwachung |

| Sonstige |

| Industrie |

| Kommunale Versorgungsunternehmen |

| Gewerbe und Privathaushalte |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mediator-basierte MFC | |

| Mediator-freie MFC | ||

| Nach Design | Einzelkammer | |

| Doppelkammer | ||

| Stapelbar Modular | ||

| Nach Elektrodenmaterial | Kohlenstoffgewebe/Filz | |

| Graphen und Verbundwerkstoffe | ||

| Metallbasiert (Edelstahl, Titan) | ||

| Neuartige biobasierte Materialien | ||

| Nach Substratquelle | Kommunales Abwasser/Industrieabwässer | |

| Landwirtschaftlicher Abfluss | ||

| Meeressedimente | ||

| Nach Anwendung | Abwasserbehandlung und Energierückgewinnung | |

| Stromerzeugung (Fernbetrieb/Tragbar) | ||

| Biosensoren und Umweltüberwachung | ||

| Sonstige | ||

| Nach Endnutzer | Industrie | |

| Kommunale Versorgungsunternehmen | ||

| Gewerbe und Privathaushalte | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mikrobielle Brennstoffzellen im Jahr 2025?

Die Marktgröße für Mikrobielle Brennstoffzellen erreichte im Jahr 2025 230,92 Millionen USD und ist auf dem Weg zu einem CAGR von 5,08 % bis 2030.

Welche Region führt bei der Einführung von Mikrobiellen Brennstoffzellen?

Der Asien-Pazifik-Raum hält 45,1 % des globalen Umsatzes, was die starke politische Unterstützung und kosteneffiziente Elektrodenfertigungszentren widerspiegelt.

Welches Segment wächst innerhalb der Mikrobiellen Brennstoffzellen am schnellsten?

Stapelbare modulare Designs verzeichnen den höchsten Segment-CAGR von 8,5 %, angetrieben durch Versorgungsunternehmen, die nach skalierbaren Abwasserlösungen suchen.

Warum sind Graphenelektroden für Mikrobielle Brennstoffzellen wichtig?

Graphenverbundwerkstoffe erhöhen die Leistungsdichte bis zum Vierfachen, während sinkende Preise fortschrittliche Anoden für große Anlagen wirtschaftlich rentabel machen.

Was ist das Haupthindernis für eine breitere Akzeptanz von Mikrobiellen Brennstoffzellen?

Die geringe Leistungsdichte im Vergleich zu konkurrierenden Technologien schränkt weiterhin Anwendungen mit hoher Last ein und drängt Forscher dazu, Elektrodenarchitektur und mikrobielle Konsortien zu optimieren.

Seite zuletzt aktualisiert am: