Marktgröße und Marktanteil für tragbare Brennstoffzellen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

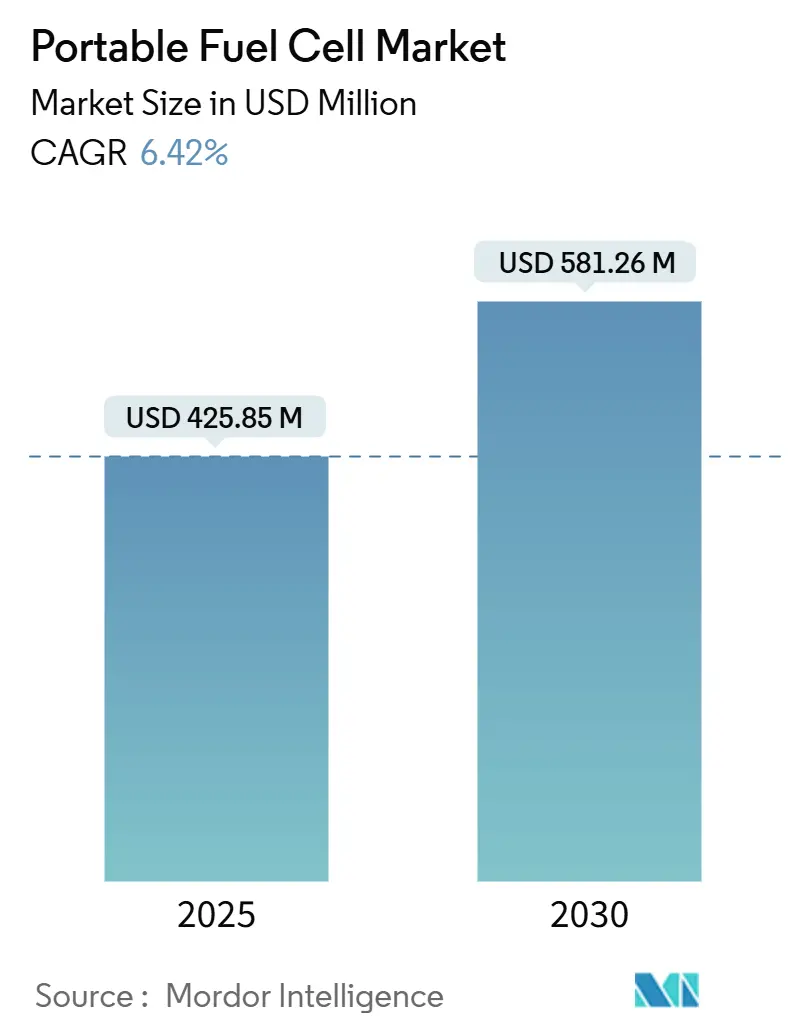

| Marktgröße (2025) | 425.85 Millionen US-Dollar |

| Marktgröße (2030) | 581.26 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tragbare Brennstoffzellen von Mordor Intelligence

Die Marktgröße für tragbare Brennstoffzellen wird im Jahr 2025 auf 425,85 Millionen USD geschätzt und soll bis 2030 einen Wert von 581,26 Millionen USD erreichen, bei einer CAGR von 6,42 % während des Prognosezeitraums (2025–2030).

Steigende Budgets für die Verteidigungsmodernisierung, der Bedarf an Backup-Lösungen für Edge-Computing sowie bahnbrechende Katalysatoren, die die Systemlebensdauer auf über 200.000 Stunden verlängern, sind die primären Kräfte, die die Beschleunigung vorantreiben. Der Einsatz militärischer Nanonetze, wasserstoffbetriebene Rechenzentrum-Pilotprojekte und standardisierte Wasserstoffkartuschen erweitern die kommerziellen Möglichkeiten an Standorten, an denen die Netzversorgungssicherheit weiterhin unsicher ist. Die Wettbewerbsintensität nimmt zu, da die Serienproduktion die Preispunkte senkt, während neuartige Materialien den Platinbedarf reduzieren und damit die Gesamtkostenlücke gegenüber Lithium-Ionen-Batterien verringern. Parallele Fortschritte bei der netzunabhängigen Wasserstofferzeugung und flüssig-organischen Wasserstoffträgern verbessern die Kraftstofflogistik weiter, insbesondere für abgelegene Einsatzorte.

Wichtigste Erkenntnisse des Berichts

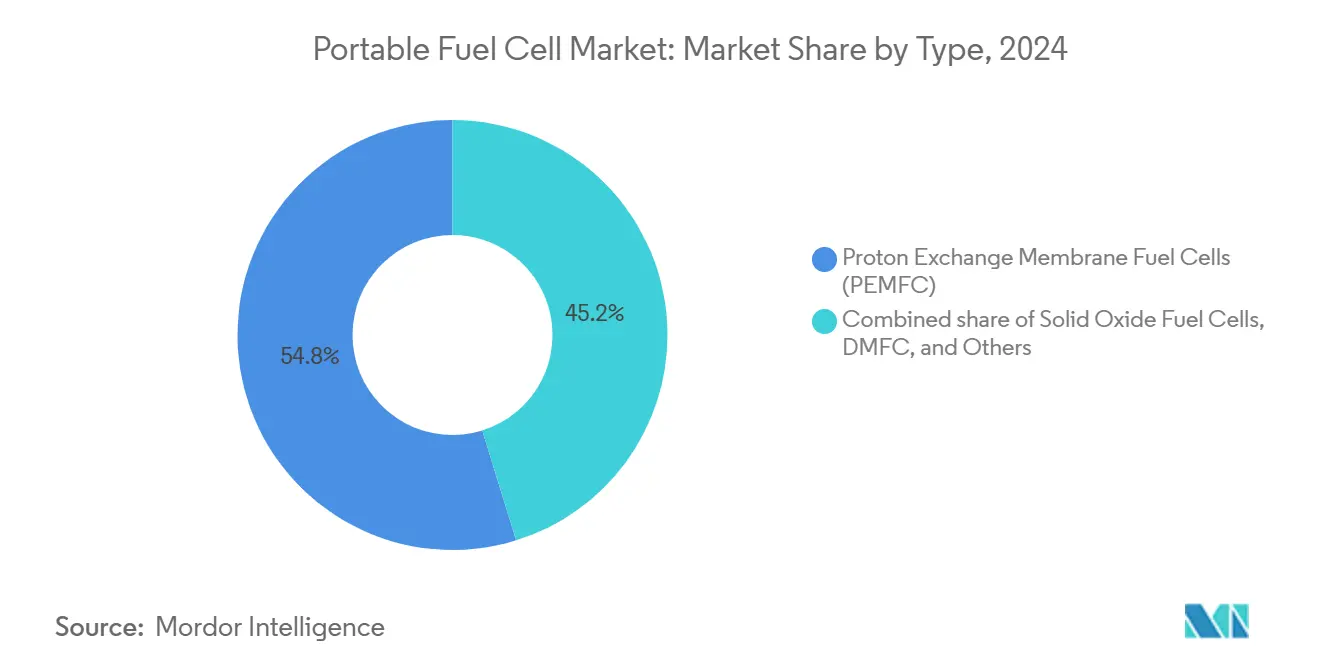

- Nach Technologie hielten Protonenaustauschmembran-Brennstoffzellen (PEMFC) im Jahr 2024 einen Marktanteil von 54,8 % am Markt für tragbare Brennstoffzellen, während Festoxid-Brennstoffzellen (SOFC) bis 2030 voraussichtlich eine CAGR von 6,8 % erzielen werden.

- Nach Leistungsklasse entfielen auf Systeme unter 100 W im Jahr 2024 ein Anteil von 49,5 % an der Marktgröße für tragbare Brennstoffzellen; für das Band von 100 W bis 1 kW wird zwischen 2025 und 2030 ein Wachstum von 7,4 % prognostiziert.

- Nach Kraftstofftyp entfiel auf Wasserstoff im Jahr 2024 ein Marktanteil von 59,1 % am Markt für tragbare Brennstoffzellen, und es wird eine CAGR von 7,0 % bis 2030 prognostiziert.

- Nach Anwendung hielt die Unterhaltungselektronik im Jahr 2024 einen Umsatzanteil von 34,7 %, während der Militär- und Verteidigungssektor bis 2030 voraussichtlich mit einer CAGR von 7,3 % wachsen wird.

- Nach Geografie hatte Nordamerika im Jahr 2024 einen Anteil von 38,3 % an der Marktgröße für tragbare Brennstoffzellen, während die Region Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen wird.

Globale Markttrends und Erkenntnisse für tragbare Brennstoffzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach netzunabhängiger Stromversorgung und Notstromversorgung | +1.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Militärische und verteidigungsbezogene Feldeinsätze | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Emissionsgetriebene regulatorische Vorgaben | +0.9% | EU und Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mini-Rechenzentren und Edge-Computing-Backup | +0.7% | Städtische Zentren in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Standardisierte Wasserstoffkartuschensysteme | +0.5% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach netzunabhängiger Stromversorgung und Notstromversorgung

Es wird prognostiziert, dass KI-zentrierte Rechenzentren den Strombedarf bis 2030 verdoppeln werden, was die Bedeutung von Vor-Ort-Erzeugungslösungen unterstreicht, die Kapazitätsfaktoren von über 90 % aufrechterhalten und schnell auf schwankende GPU-Lasten reagieren können.(1)Data Center Frontier, „ECL stellt 1-GW-netzunabhängiges wasserstoffbetriebenes ‚KI-Fabrik'-Rechenzentrum vor”, datacenterfrontier.com Das erste 1-GW-netzunabhängige Wasserstoff-Rechenzentrum in der Nähe von Houston weist einen PUE von 1,05 und keinen Wasserverbrauch auf und demonstriert damit die technische Machbarkeit für groß angelegte Einsätze. Militärische Pilotprojekte, wie jene, die das Wasserstoff-Nanonetz in White Sands nutzen, demonstrieren die Machbarkeit des Ersatzes von Dieselgeneratoren an isolierten Standorten durch die Integration von Elektrolyseuren, Speichern und Wassergewinnung in ein einziges Mikronetz.(2)US-Armee, „Engineer Research and Development Center feiert das erste wasserstoffbetriebene Nanonetz der US-Armee”, army.mil

Militärische und verteidigungsbezogene Feldeinsätze

Die NATO identifiziert tragbare Brennstoffzellen als geräuscharme Stromquellen mit geringer Wärmesignatur für Vorauseinheiten, die Energieresilienz benötigen. Die US-Luftwaffe erprobt Wasserstoffsysteme für eine agile Logistik, um das Lieferkettenrisiko in umkämpften Zonen zu reduzieren. Honeywells Prototyp entspricht den Spezifikationen für elektronische Geräte der US-Armee und unterstreicht die Bereitschaft für den taktischen Einsatz.

Emissionsgetriebene regulatorische Vorgaben

Die FMVSS Nr. 307 und 308 der NHTSA, die ab Juli 2025 in Kraft treten, kodifizieren die Sicherheit von Wasserstofffahrzeugen und normalisieren indirekt Komponenten für tragbare Systeme. Der Zertifizierungsfahrplan der FAA für Wasserstoffflugzeuge identifiziert Brennstoffzellen als potenzielle Kandidaten für die Hilfsstromversorgung bis 2032. ISO 6583:2024 regelt die Methanolreinheit und erleichtert die Einführung von Direktmethanol-Brennstoffzellen in maritimen und tragbaren Anwendungen.(3)Internationale Organisation für Normung, „ISO 6583:2024”, iso.org

Mini-Rechenzentren und Edge-Computing-Backup

Die prognostizierte neue US-Rechenzentrumskapazität von 47 GW bis 2030 katalysiert die Nachfrage nach emissionsfreier Notstromversorgung in Städten mit strengen Dieselbeschränkungen. Bloom Energys Illinois-Projekt und Hitachi Energys HyFlex-Generator verdeutlichen den Wandel hin zu modularen Wasserstoffsystemen, die mit KI-Arbeitslasten kompatibel sind. Automobilhersteller wie Honda nutzen die Volumina des Technologiesektors, um die Stapelkosten für zukünftige Wasserstofffahrzeuge zu senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten | -1.4% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch fortschrittliche Lithium-Ionen-Powerbanks | -1.1% | Unterhaltungselektronik weltweit | Kurzfristig (≤ 2 Jahre) |

| Lücke in der Rückwärtslogistik für Wasserstoffkartuschen | -0.6% | Entwickelte Regionen mit strengen Entsorgungsvorschriften | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Methanolhandhabung und -toxizität | -0.3% | Maritime und industrielle Anwendungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten

Die Ziele des US-Energieministeriums sehen 5 USD/W für Einheiten mit 5–50 W vor, doch tragbare Stapel liegen im Durchschnitt deutlich darüber, was die Marktdurchdringung dort erschwert, wo der Anschaffungspreis das Kaufkriterium dominiert.(4)US-Energieministerium, „Technische Ziele des US-Energieministeriums für Brennstoffzellensysteme für tragbare Stromversorgung”, energy.gov Batteriepacks tendieren bis 2035 auf 86 USD/kWh, was die wirtschaftliche Lücke bei Verbrauchergeräten mit geringer Leistung vergrößert.(5)Argonne National Laboratory, „Kostenanalyse und Prognosen für in den USA hergestellte Lithium-Ionen-Batterien für Kraftfahrzeuge”, anl.gov Brennstoffzellen auf Leiterplattenbasis versprechen niedrigere Werkzeugkosten, stehen aber weiterhin unter Katalysatorpreisdruck und langen Zertifizierungsvorlaufzeiten.

Wettbewerb durch fortschrittliche Lithium-Ionen-Powerbanks

Hochnickelhaltige NMC-Zellen überschreiten mittlerweile 300 Wh/kg und verringern den Laufzeitvorteil, der einst ausschließlich Brennstoffzellen vorbehalten war. Bequemlichkeit und allgegenwärtige Ladenetze machen Lithium-Ionen für kleine Elektronikgeräte bevorzugt und zwingen Brennstoffzellenanbieter dazu, sich auf Anwendungen zu konzentrieren, bei denen Betankungsgeschwindigkeit oder geräuschloser Betrieb die Kosten überwiegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: PEMFC-Dominanz steht vor SOFC-Herausforderung

Die Protonenaustauschmembran-Brennstoffzellen-Technologie (PEMFC) erfasste im Jahr 2024 einen Marktanteil von 54,8 % am Markt für tragbare Brennstoffzellen und profitiert von einer Massenleistungsdichte von annähernd 1.000 W/kg. UCLAs graphengeschützter Platinkatalysator verlängert die prognostizierte Lebensdauer auf über 200.000 Stunden und zerstreut Bedenken hinsichtlich der Haltbarkeit. Festoxid-Brennstoffzellen (SOFC) werden bis 2030 voraussichtlich eine CAGR von 6,8 % erreichen, angetrieben durch Kraftstoffflexibilität und die Entwicklung neuer protonenleitender Perowskite, die einen Betrieb bei Temperaturen zwischen 200 und 500 °C ohne Degradation ermöglichen. Direktmethanol-Brennstoffzellen bleiben eine Nischentechnologie in maritimen und Überwachungsgeräten und opfern 20–30 % Effizienz für den Komfort von flüssigem Kraftstoff.

Felddaten zeigen, dass PEMFC-Einheiten, die Soldatenfunkgeräte mit Strom versorgen, nach Kaltstarts innerhalb von Sekunden zurückgesetzt werden, während SOFC-Module Mehrkraftstoffvielseitigkeit für Telekommunikationstürme bieten, bei denen der Ersatz von Diesel vorgeschrieben ist. Hybridstapel, die die PEMFC-Startgeschwindigkeit mit der SOFC-Dauerbetriebseffizienz kombinieren, befinden sich in frühen Testphasen.

Nach Leistungsklasse: Systeme unter 100 W führen die Skalierung an

Geräte unter 100 W hielten im Jahr 2024 einen Anteil von 49,5 % und dominierten Verbraucher- und IoT-Knoten, die leichte Packs erfordern. Mesodynes 10-Pfund-LightCell, die 100–200 W liefert, veranschaulicht den Miniaturisierungstrend und erfüllt gleichzeitig die Robustheitskriterien nach MIL-STD-810. Das Band von 100 W bis 1 kW, mit einer prognostizierten CAGR von 7,4 %, entspricht Edge-Server-Racks, vorgeschobenen Operationsbasen und Rundfunkausrüstungen, die eine schnelle Betankung gegenüber mehrstündigen Batteriewechseln erfordern.

Modulare Designs skalieren nun durch Parallelschaltung von 500-W-Kartuschen auf über 1 kW und ermöglichen es Katastrophenschutzteams, medizinische Kühlschränke 72 Stunden lang ohne Netzzugang zu betreiben. Hochleistungsprototypen, wie Intelligent Energys 175-kW-Ultradünnstapel, beweisen, dass sich die Portabilitätsschwellen für die Luftfahrt und Schwerlastdrohnen nach oben verschieben.

Nach Kraftstofftyp: Reifung des Wasserstoff-Ökosystems

Wasserstoff behielt im Jahr 2024 einen Anteil von 59,1 % am Markt für tragbare Brennstoffzellen und wird voraussichtlich die schnellste CAGR von 7,0 % erzielen, da LOHC-Technologien den Ferntransport vereinfachen. Die Trägerkooperation von Eneos und Honeywell deutet auf den Massentransport mit bestehenden Tankerflotten hin, was Kompressionskosten und Sicherheitshürden reduziert. Methanol dient weiterhin Seetonnen und Polarstationen, wo Lagertemperaturen den Einsatz gasförmiger Kraftstoffe erschweren.

Die Forschung zu direkten Kohlenwasserstoff-PEMFC zeigt, dass ungesättigte Additive die Kohlenstoffablagerung mindern können, was potenziell den Weg für die Verwendung von Propan- oder Butankartuschen für Freizeitzwecke öffnet. Die Normierung nach ISO 6583:2024 liefert Qualitätsbenchmarks, die die maritime Einführung fördern.

Nach Anwendung: Militärwachstum übertrifft Unterhaltungselektronik

Die Unterhaltungselektronik hatte im Jahr 2024 einen Anteil von 34,7 %, steht aber nun vor starkem Wettbewerb durch hochdichte Batterien. Für das Militärsegment wird bis 2030 eine CAGR von 7,3 % prognostiziert, da Programme wie das STAMP der US-Armee in Mikronetzen eine Kraftstoffeinsparung von 50 % gegenüber Dieselgeneratoren erzielen. Notstromkits auf PEMFC-Basis verlängern die Laufzeiten für Telekommunikationstürme während Hurrikanen auf über 72 Stunden und füllen eine Laufzeitnische zwischen Batterien und Anhängergeneratoren.

Hersteller von Industrieanlagen rüsten Lagerhausstapler mit Wasserstoffzylindern nach, um Ladeausfallzeiten zu reduzieren, während UAV Corps Wasserstoffluftschiffe die Expansion in langausdauernde Luftplattformen unterstreichen.

Geografische Analyse

Die aktuelle Dominanz Nordamerikas resultiert aus erheblichen Verteidigungsbudgets, dem Bau von Rechenzentren und universitätsgeführten Katalysatorinnovationen, die die Stapellebensdauer auf über 200.000 Stunden verlängern. US-amerikanische Bundessicherheitsvorschriften für Wasserstofffahrzeuge und Flugzeughilfssysteme schaffen ein harmonisiertes Komponentenökosystem. Kanadas Wasserstoff-Ammoniak-Korridor von Alberta bis zum Pazifik unterstützt mobile Generatoren für Bergbaulager, während Mexikos Maquiladoras Balance-of-Plant-Komponenten unter dem USMCA-Handelsschutz montieren. Regionale Gegenwindfaktoren umfassen den langsamen Ausbau von Wasserstoff-Einzelhandelszapfstellen, was die Einführung bei Verbraucherelektronik-Nachfüllungen begrenzen könnte.

Der Aufstieg des Asien-Pazifik-Raums wird durch Chinas öffentliche Förderung von FCV-Flotten, Japans Führungsrolle bei Sicherheitsnormen und Indiens wachsende kostengünstige Fertigungskapazitäten verankert. Koreanische Konzerne leiten Brennstoffzellen-Know-how aus stationären KWK-Anlagen in transportable Rahmen um und senken so die Stückgemeinkosten. ASEAN-Inselstaaten erwägen tragbare Stapel für Telekommunikationstürme, wo Stürme häufig die Dieselversorgungsketten unterbrechen. Das regionale Ökosystem profitiert von integrierten Lieferketten, die die Platinintensität reduzieren und die Membranbeständigkeit verbessern.

Europa positioniert tragbare Brennstoffzellen im Rahmen seiner Fit-for-55-Agenda als Ersatz für Dieselgeneratoren auf Baustellen, bei Veranstaltungen und an Notfallstandorten. Deutschlands Verteidigungssektor steigert die Nachfrage nach robusten Einheiten, während die Niederlande Methanol-Kartuschen an Küstenüberwachungsbojen testen. Die Wasserstoffwirtschaftsziele des Vereinigten Königreichs von 10 GW bis 2030 werden durch Demonstrationsprojekte gefördert, stehen jedoch vor Genehmigungsverzögerungen, die den Einzelhandels-Rollout verlangsamen. Nordische Länder nutzen überschüssige Wind- und Wasserkraftkapazitäten zur Erzeugung von grünem Wasserstoff, der dann in tragbare Kartuschen-Befüllungszentren eingespeist wird.

Wettbewerbslandschaft

Der Wettbewerb im Bereich tragbare Brennstoffzellen umfasst eine Mischung aus diversifizierten Industrieunternehmen und Nischeninnovatoren. SFC Energy AGs EBITDA-Zuwachs von 45 % im Jahr 2024 resultiert aus asiatischen Militäraufträgen und europäischen Baumietgeschäften. Ballard Powers 48-prozentiger Anstieg bei Stapellieferungen ist auf Rechenzentrumskooperationen mit Vertiv zurückzuführen. Horizon Fuel Cell treibt AEM-Durchbrüche voran, die die Elektrolyseurkosten senken und damit indirekt den Wasserstoffpreis pro Kilogramm reduzieren und die bedienbaren Märkte erweitern.

Zu den aufkommenden Disruptoren gehören ECL, dessen vollständig geleastes KI-fokussiertes Rechenzentrum die Bankfähigkeit im Versorgungsmaßstab demonstriert; Intelligent Energy, dessen ultradünner 175-kW-Stapel Luftfahrtmöglichkeiten erschließt; und Mesodyne, das mit Lichtzellengeneratoren auf verdeckte Operationen abzielt. Die Wettbewerbsdifferenzierung verlagert sich von der reinen Effizienz hin zu Integration auf Paketebene, Nachfülllogistik und Servicenetzwerken.

Patentaktivitäten rund um stickstoffdotierte Legierungskatalysatoren und in Leiterplatten integrierte Membranen deuten darauf hin, dass Materialfortschritte weiterhin Kostenaufschläge gegenüber Batterien erodieren werden. Der Sektor bleibt jedoch mäßig fragmentiert, wobei die fünf größten Anbieter knapp unter 40 % des Umsatzes von 2024 kontrollieren, was erheblichen Spielraum für Konsolidierungen oder strategische Allianzen lässt.

Marktführer im Bereich tragbare Brennstoffzellen

SFC Energy AG

Ballard Power Systems

Plug Power Inc.

Horizon Fuel Cell Tech.

Intelligent Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: UAV Corp sicherte sich Absichtserklärungen im Wert von 105 Millionen USD für DART-Wasserstoffluftschiffe, die für den Start Anfang 2025 vorgesehen sind.

- Dezember 2024: Die US-Armee enthüllte ihr erstes Wasserstoff-Nanonetz auf dem White Sands Missile Range als Ersatz für Dieselaggregate.

- Oktober 2024: ECL eröffnete das 1-GW-netzunabhängige Wasserstoff-Rechenzentrum TerraSite-TX1 in der Nähe von Houston.

- Juli 2024: Intelligent Energy stellte IE-FLIGHT-Wasserstoffstapel vor, die auf Regionalflugzeuge abzielen.

Berichtsumfang des globalen Marktes für tragbare Brennstoffzellen

| Protonenaustauschmembran-Brennstoffzellen (PEMFC) |

| Direktmethanol-Brennstoffzellen (DMFC) |

| Festoxid-Brennstoffzellen (SOFC) |

| Sonstige (Alkalisch, Reversibel usw.) |

| Unter 100 W |

| 100 W bis 1 kW |

| Über 1 kW |

| Wasserstoff |

| Methanol |

| Sonstige Kraftstoffe |

| Unterhaltungselektronik |

| Militär und Verteidigung |

| Notstromversorgung |

| Fernüberwachung und netzunabhängige Stromversorgung |

| Industrieanlagen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Protonenaustauschmembran-Brennstoffzellen (PEMFC) | |

| Direktmethanol-Brennstoffzellen (DMFC) | ||

| Festoxid-Brennstoffzellen (SOFC) | ||

| Sonstige (Alkalisch, Reversibel usw.) | ||

| Nach Leistungsklasse | Unter 100 W | |

| 100 W bis 1 kW | ||

| Über 1 kW | ||

| Nach Kraftstofftyp | Wasserstoff | |

| Methanol | ||

| Sonstige Kraftstoffe | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Militär und Verteidigung | ||

| Notstromversorgung | ||

| Fernüberwachung und netzunabhängige Stromversorgung | ||

| Industrieanlagen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für tragbare Brennstoffzellen im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 581,26 Millionen USD erreichen.

Welche Technologie führt die aktuelle Einführung an?

Protonenaustauschmembran-Brennstoffzellen halten ab 2024 einen Marktanteil von 54,8 %.

Warum sind Militärprogramme wichtig für das Wachstum?

Verteidigungsbehörden setzen tragbare Brennstoffzellen für geräuscharme, laufzeitreiche Stromversorgung in umkämpften Gebieten ein und unterstützen damit das am schnellsten wachsende Anwendungssegment mit einer CAGR von 7,3 %.

Wie schnell wächst der Asien-Pazifik-Raum?

Der Asien-Pazifik-Raum wächst bis 2030 mit einer CAGR von 8,3 %, angetrieben durch Chinas Wasserstoffinfrastruktur und japanische Vorschriften.

Was hemmt die Einführung in der Unterhaltungselektronik?

Sinkende Lithium-Ionen-Batteriepreise und bequeme Lademöglichkeiten begrenzen die Wettbewerbsfähigkeit von Brennstoffzellen bei kleinen Geräten.

Welches Leistungsband wächst am schnellsten?

Der Bereich von 100 W bis 1 kW soll mit einer CAGR von 7,4 % wachsen, angetrieben durch Edge-Computing- und taktische Kommunikationsanforderungen.

Seite zuletzt aktualisiert am: