Größe und Marktanteil des Marktes für fermentiertes Futter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

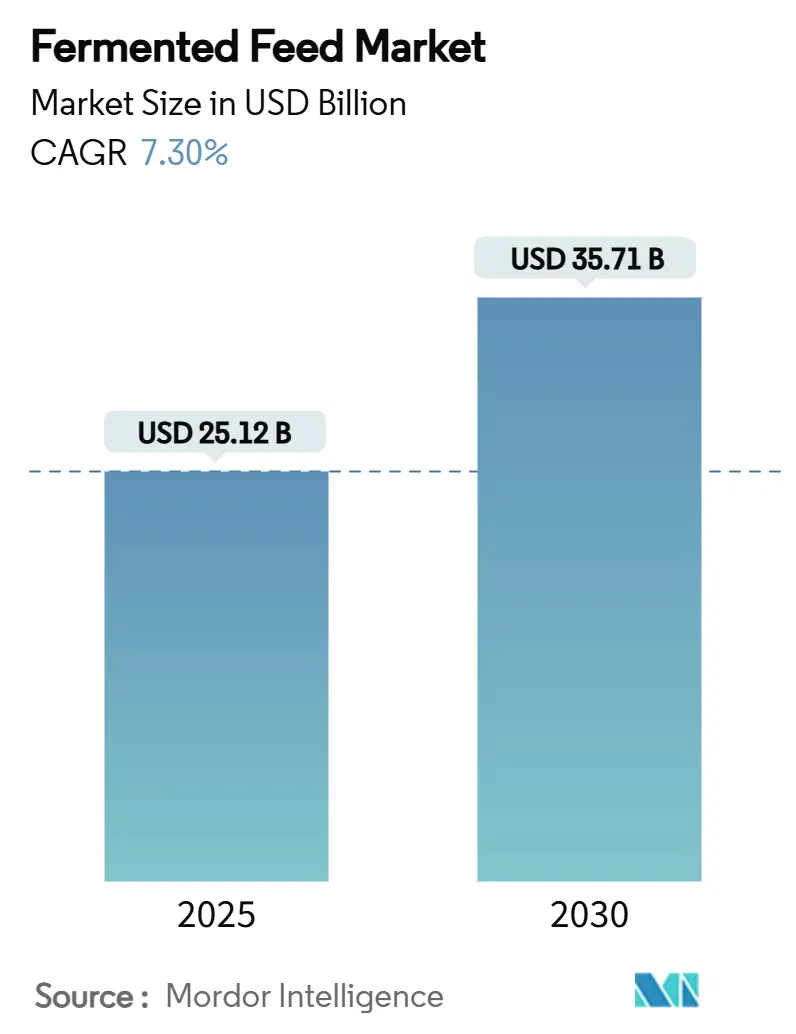

| Marktgröße (2025) | 25.12 Milliarden US-Dollar |

| Marktgröße (2030) | 35.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

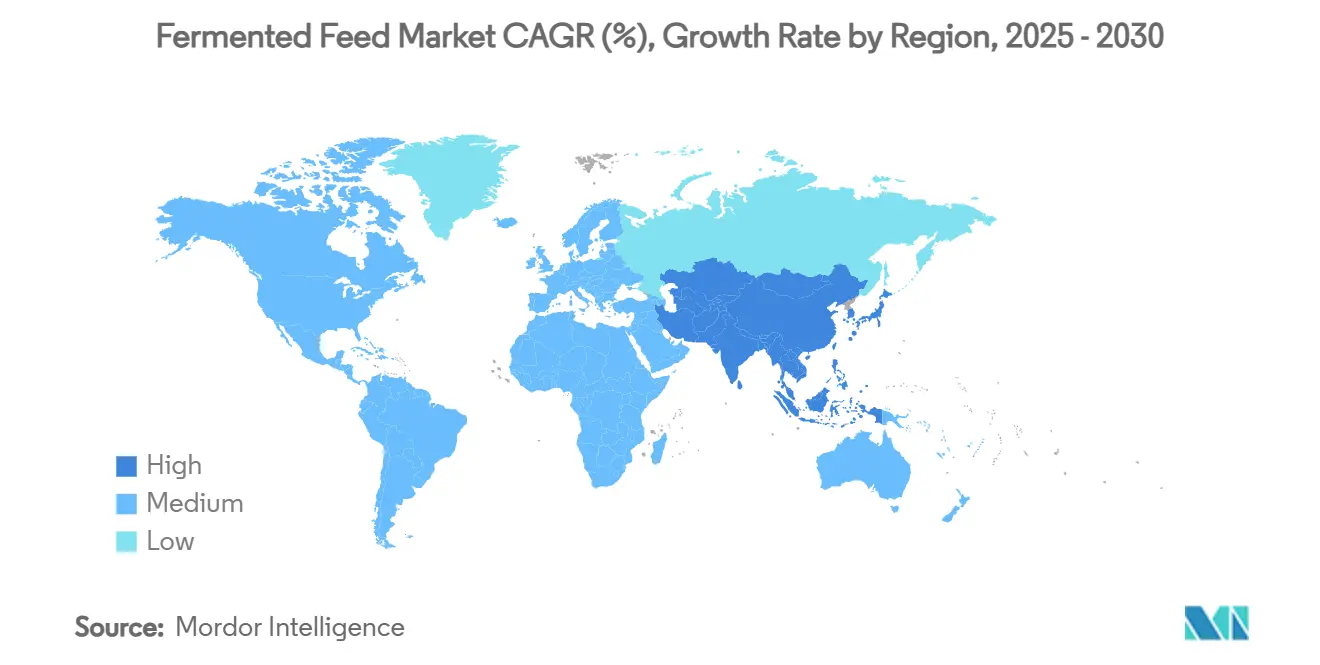

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

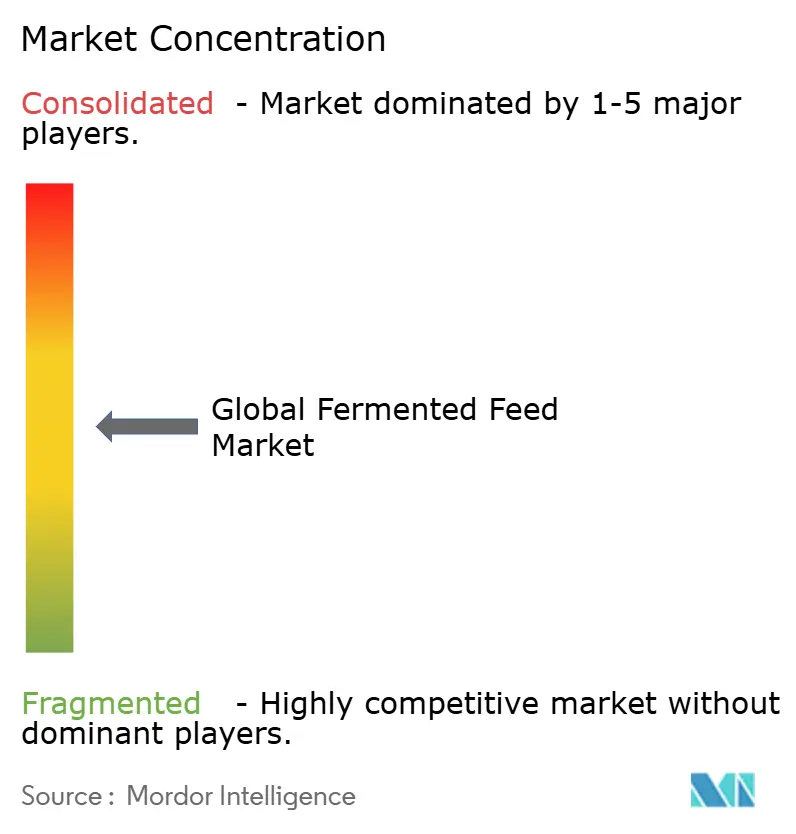

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fermentiertes Futter von Mordor Intelligence

Die Marktgröße für fermentiertes Futter wird im Jahr 2025 auf 25,12 Milliarden USD geschätzt und soll bis 2030 auf 35,71 Milliarden USD anwachsen, was einer CAGR von 7,30 % über den Prognosezeitraum entspricht. Die robuste Nachfrage nach antibiotikafreiem tierischen Eiweiß, die Industrialisierung der Nutztierhaltung im Asien-Pazifik-Raum sowie strengere Vorschriften für medikamentöse Futterzusatzstoffe sind die wichtigsten Rückenwinde, die den Markt für fermentiertes Futter heute antreiben. Führende Hersteller investieren Kapital in fortschrittliche Fermentationstechnologien, die die Nährstoffbioverfügbarkeit erhöhen und die Darmgesundheit verbessern, während Kreislaufwirtschaftsinitiativen die Branche dazu drängen, Agrar- und Lebensmittelnebenprodukte als Substrate zu verwerten. Die Wettbewerbsintensität steigt, da etablierte Futtermittelkonzerne Fermentationsspezialisten übernehmen, um Technologie- und Rohstoffpipelines zu sichern, dennoch verbleibt erhebliches Potenzial für Nischeninnovatoren, die auf Aquakultur- und Heimtiernahrungsanwendungen abzielen.

Wichtigste Erkenntnisse des Berichts

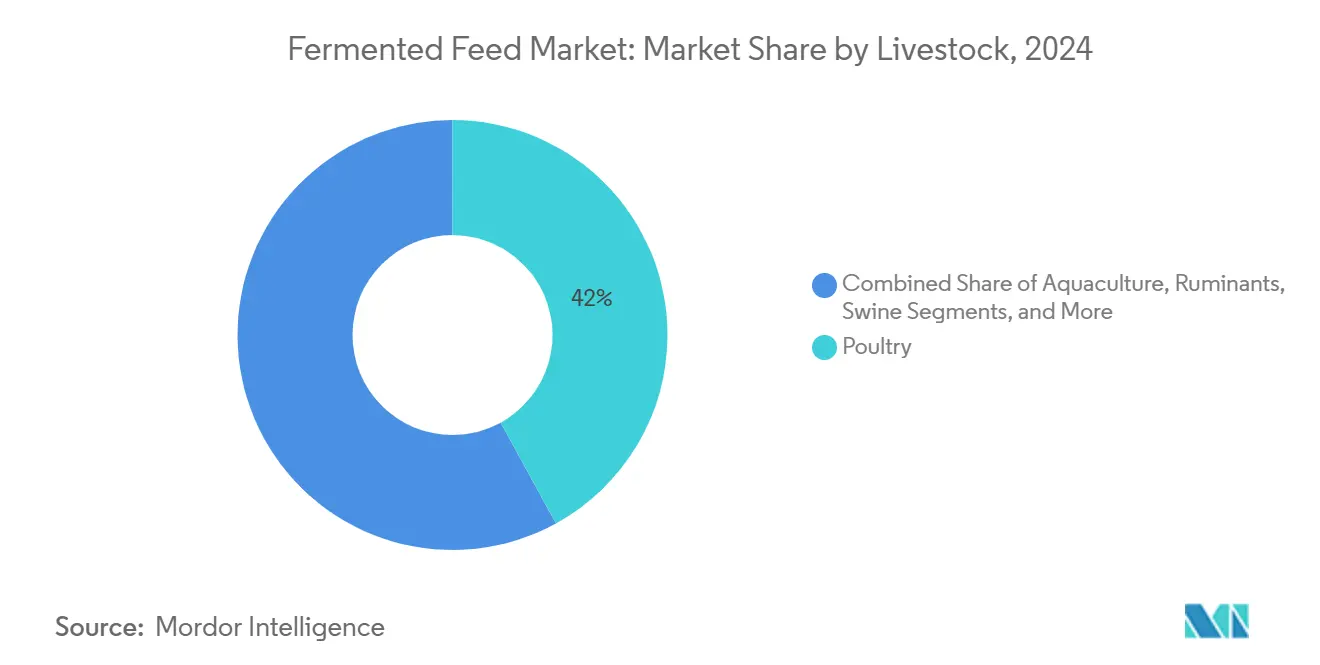

- Nach Nutztieren hielt Geflügel im Jahr 2024 einen Marktanteil von 42 % am Markt für fermentiertes Futter, und für die Aquakultur wird die schnellste CAGR von 9,7 % prognostiziert, wodurch sie zwischen 2025 und 2030 einen überproportionalen Anteil an der Marktgröße für fermentiertes Futter einnehmen wird.

- Nach Substrat entfiel im Jahr 2024 ein Anteil von 37 % des Marktes für fermentiertes Futter auf Sojaschrot, während Nebenprodukte bis 2030 mit einer CAGR von 10,5 % zulegen sollen.

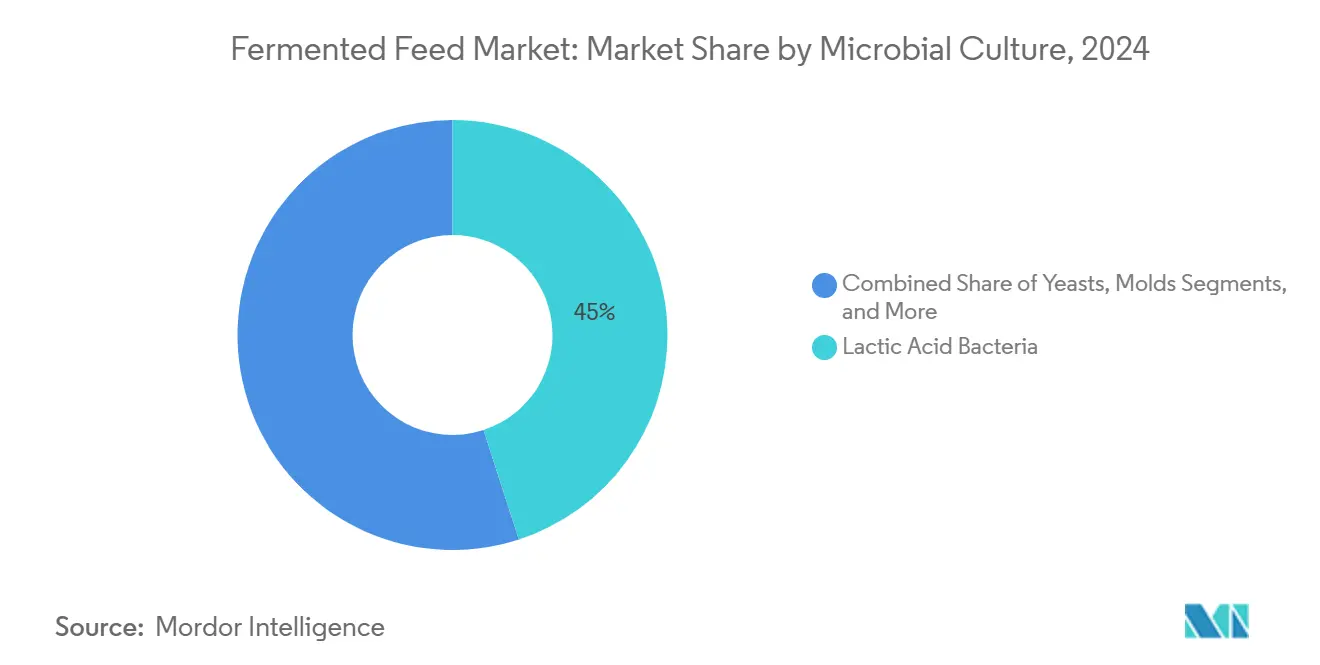

- Nach Mikrobialkulturen führten Milchsäurebakterien im Jahr 2024 mit einem Marktanteil von 45 %, und gemischte Kulturen sollen im gleichen Zeitraum mit einer CAGR von 11,3 % zulegen.

- Nach Form dominierten Trockenprodukte im Jahr 2024 mit 62 % der Marktgröße, während flüssige Formulierungen eine CAGR von 9,4 % verzeichnen sollen.

- Nach Geografie hielt Europa im Jahr 2024 einen Marktanteil von 34 %, während der Asien-Pazifik-Raum bis 2030 mit einer CAGR von 9,1 % das schnellste Wachstum verzeichnen soll.

Globale Trends und Erkenntnisse zum Markt für fermentiertes Futter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach antibiotikafreiem tierischen Eiweiß | +1.5% | Europa und Nordamerika am stärksten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Fokus auf Darmgesundheit von Nutztieren und Futterumwandlungseffizienz | +1.2% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Beschränkungen für Zinkoxid und medikamentöse Futterzusatzstoffe | +0.8% | Schwerpunkt Europa, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Rasche Industrialisierung der Tierhaltung im Asien-Pazifik-Raum | +1.3% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Betriebseigene Festkörperfermentationsanlagen zur Kostenkontrolle | +0.6% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Verwertung von Agrar- und Lebensmittelabfällen durch mikrobielle Biotransformation | +0.9% | Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach antibiotikafreiem tierischen Eiweiß

Beschaffungsvorschriften des Einzelhandels und die Ziele der Strategie „Vom Hof auf den Tisch” der Europäischen Union zur Reduzierung von Antibiotikaresistenzen beschleunigen den Markt für fermentiertes Futter, wobei Hersteller fermentierte Formulierungen nutzen, um die Tierleistung aufrechtzuerhalten und gleichzeitig rückstandsfreie Standards zu erfüllen [1]Quelle: Europäische Kommission, „Strategie Vom Hof auf den Tisch”, EUROPA.EU. Premiumpreise für antibiotikafreies Fleisch gleichen höhere Futterkosten aus und unterstützen eine rentable Einführung. Geflügel- und Schweineintegratoren berichten von kommerziellen Erfolgsgeschichten, die fermentiertes Futter als zentralen Pfeiler von Antibiotikaersatzstrategien bestätigen und damit seine Rolle im breiteren Markt für fermentiertes Futter festigen.

Fokus auf Darmgesundheit von Nutztieren und Futterumwandlungseffizienz

Studien in der Fachzeitschrift Applied and Environmental Microbiology zeigen, dass fermentierte Rationen die Futterumwandlung bei Masthähnchen durch Vorverdauung von Stärken und Proteinen um 8–12 % verbessern, die metabolische Belastung senken und enterische Krankheitserreger unterdrücken[2]Quelle: Amerikanische Gesellschaft für Mikrobiologie, „Applied and Environmental Microbiology Journal”, ASM.ORG . Futter macht in der Regel 60–70 % der gesamten Produktionskosten aus, sodass ein einstelliger Effizienzgewinn für vertikal integrierte Fleischverarbeiter Einsparungen in Millionenhöhe bedeutet. Darüber hinaus reduziert eine gesündere Darmflora tierärztliche Eingriffe und Sterblichkeitsspitzen, die bei Hitzestress oder Änderungen der Besatzdichte auftreten.

Staatliche Beschränkungen für Zinkoxid und medikamentöse Futterzusatzstoffe

Das Zinkoxidverbot der Europäischen Arzneimittel-Agentur aus dem Jahr 2022 hat ein langjähriges Instrument zur Förderung der Darmgesundheit bei Ferkeln abrupt beseitigt, und ähnliche Einschränkungen für Tetrazyklin- und Colistin-Vormischungen werden in Südkorea, China und Kanada vorangetrieben [3]Quelle: Europäische Arzneimittel-Agentur, „Zinkoxid: Rücknahme der Marktzulassung in der Europäischen Union”, EMA.EUROPA.EU. Pipelines für chemische Zusatzstoffe benötigen fünf bis sieben Jahre für die Zulassung, sodass Nutztierhaltungsunternehmen sofort einsetzbare biologische Alternativen benötigen. Fermentiertes Futter füllt diese Lücke, indem es Milchsäurebakterien und organische Säuren liefert, die den intestinalen pH-Wert stabilisieren und Krankheitserreger verdrängen. Frühe Anwender in Dänemark reduzierten Durchfallerkrankungen nach dem Absetzen innerhalb von sechs Monaten nach der Umstellung um 30 %, was die Leistungsfähigkeit bestätigt. Der regulatorische Schwung in Verbindung mit bewährten Feldergebnissen verankert fermentiertes Futter als die standardmäßige Compliance-Lösung auf mehreren Kontinenten.

Rasche Industrialisierung der Tierhaltung im Asien-Pazifik-Raum

Die durchschnittliche kommerzielle Schweinefarm in China wuchs nach den Umweltreformen von 2024 um 23 % in der Kapazität, während Indien im gleichen Zeitraum 6 Millionen Tonnen Kapazität für zusammengesetztes Geflügelfutter hinzufügte [4]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten China, „Bericht zur Entwicklung der Viehwirtschaft”, MOA.GOV.CN. Die Skalierung des Betriebs erhöht die Nachfrage nach standardisierten, pathogenkontrollierten Rationen; inkonsistente Formulierungen aus Kleinstbetrieben sind in vertikal integrierten Lieferketten nicht mehr akzeptabel. Fermentiertes Futter bietet chargenweise Zuverlässigkeit und mindert Ammoniakemissionen, ein zunehmend regulierter Messwert in der Nähe von Ballungszentren. Regionale Regierungen subventionieren zudem betriebseigene Fermentationsanlagen, um die Abhängigkeit von importiertem Sojaschrot zu verringern. In Verbindung mit steigenden verfügbaren Einkommen, die einen höherwertigen Proteinkonsum unterstützen, festigen diese strukturellen Veränderungen den Asien-Pazifik-Raum als den am schnellsten wachsenden Markt für fermentiertes Futter bis 2030.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für kontrollierte Fermentationslinien | -1.1% | Global, kleinere Hersteller am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Chargenweise Variabilität der Starterkulturleistung | -0.7% | Universell | Kurzfristig (≤ 2 Jahre) |

| Risiken der Mykotoxinverstärkung bei anaerober Fermentation | -0.9% | Tropische Regionen stärker betroffen | Langfristig (≥ 4 Jahre) |

| Begrenzte Lebenszyklusanalysedaten für Nachhaltigkeitsmarketing | -0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für kontrollierte Fermentationslinien

Der Aufbau einer belüfteten Fermenteranlage mit CIP-Systemen (Reinigung ohne Demontage) und Inline-Analysatoren kostet 2–5 Millionen USD, während spezialisierte Bediener und Qualitätssicherungslabore die jährlichen Betriebsbudgets um 15–25 % erhöhen. Diese Investitionsschwelle schreckt regionale Mühlen ab, die weniger als 100.000 Tonnen pro Jahr produzieren, und drängt sie zu Lohnfertigungsverträgen oder herkömmlichen Vormischungen. Energiepreise verschärfen die Hürde, insbesondere in Südostasien, wo die Netzentgelte im Jahr 2024 um 18 % gestiegen sind. Obwohl kompakte Festkörpersysteme den Platzbedarf verringern, bleibt die Finanzierung ohne langfristige Abnahmeverträge schwierig. Folglich wird die Kapitalintensität die Marktdurchdringung bei kleinen und mittelgroßen Akteuren weiterhin verlangsamen und die Basis-CAGR-Prognosen um etwa 1,1 Prozentpunkte kürzen.

Chargenweise Variabilität der Starterkulturleistung

Mikrobielle Impfstoffe reagieren empfindlich auf Temperaturschwankungen, Substratfeuchtigkeit und Sauerstoffeintrag; Abweichungen können die Milchsäureausbeute um mehr als 30 % verschieben. Solche Inkonsistenzen führen zu schwankender Proteinlöslichkeit und Schmackhaftigkeit und zwingen Nutztierhaltungsunternehmen, Fütterungsprogramme spontan anzupassen. Kleinere Mühlen verfügen häufig nicht über betriebseigene Labore für schnelle pH- oder Koloniezähltests und entdecken Qualitätsprobleme erst, wenn Tiere das Futter verweigern oder die Leistung nachlässt. Das Reputationsrisiko hält risikoaverse Kunden davon ab, konventionelle Rationen aufzugeben. Obwohl DNA-Barcode-Verifizierungs- und Echtzeit-CO₂-Überwachungstechnologien entstehen, erschweren ihre zusätzlichen Kosten die Wirtschaftlichkeit für frühe Anwender weiter und halten die Variabilität als nennenswerte Bremse für die Marktdurchdringung aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutztieren: Aquakultur treibt Premiumwachstum an

Geflügel behält mit 42 % der Marktgröße für fermentiertes Futter im Jahr 2024 die Führungsposition, unterstützt durch seine Vorreiterrolle bei der Einführung von Antibiotikaersatzstrategien. Die Aquakultur verzeichnet mit einer CAGR von 9,7 % das schnellste Wachstum, was den dringenden Wandel des Sektors von Fischmehl zu nachhaltigen Alternativen widerspiegelt. Fermentiertes Futter begegnet Wasserqualitätsproblemen in Kreislaufaquakultursystemen, und der steigende Anteil des Segments verspricht, den Markt für fermentiertes Futter in den nächsten fünf Jahren umzugestalten. Schweineproduzenten in Europa beschleunigen die Einführung als Reaktion auf Zinkoxidverbote, während Wiederkäuerformulierungen aufgrund der Komplexität des Pansenmikrobioms spezialisiert bleiben.

Die gefestigte Größe und die etablierten Lieferketten der Geflügelbranche verankern ihren dominanten Marktanteil für fermentiertes Futter, obwohl das Wachstum in reifen Regionen nachlässt. Umgekehrt nutzen Heimtiernahrungshersteller den Reiz fermentierter Zutaten als funktionelle Inhaltsstoffe und erschließen hochmargige Nischen, die die Marktlandschaft für fermentiertes Futter weiter diversifizieren.

Nach Substrat: Abfallverwertung verändert die Wirtschaftlichkeit

Sojaschrot führt im Jahr 2024 mit einem Marktanteil von 37 % am Markt für fermentiertes Futter, doch volatile Preise und Nachhaltigkeitskritik hemmen sein Wachstum. Nebenprodukte verzeichnen bis 2030 die stärkste CAGR von 10,5 %, da Futtermittelmühlen Destillationsschlempe mit Löslichem, Reiskleie und Bäckereiabfälle monetarisieren. Dieser Trend stärkt Kreislaufwirtschaftsziele und dämpft Kostendruck im Markt für fermentiertes Futter. Die großangelegte Lebensmittelabfallverwertung des Japan Food Ecology Center ist ein Beispiel für eine rentable Substratediversifizierung und demonstriert Skalierbarkeit.

Mais und Weizen halten weiterhin beträchtliche Volumina in der Produktion von fermentiertem Futter, sehen sich jedoch zunehmend mit Konkurrenz aus dem Lebensmittel- und Biokraftstoffsektor konfrontiert. Infolgedessen diversifizieren Futtermittelhersteller hin zu stabileren und kostengünstigeren Nebenproduktstömen. Diese strategische Substratverschiebung erhöht die Widerstandsfähigkeit der Lieferkette, verbessert die Gewinnmargen und stärkt die langfristigen wirtschaftlichen Grundlagen und die Nachhaltigkeit des Marktes für fermentiertes Futter.

Nach Mikrobialkulturen: Gemischte Systeme ermöglichen Innovation

Milchsäurebakterien dominieren mit 45 % des Umsatzes, angetrieben durch bewährte Sicherheitsnachweise, während gemischte Kulturen mit der höchsten CAGR von 11,3 % aufgrund synergistischer Metabolitenproduktion voranschreiten. Gemischte Konsortien erhöhen die Proteinverdaulichkeit gegenüber Einzelstämmen um bis zu 20 % und katalysieren Innovationen im Markt für fermentiertes Futter. Hefepräparate gewinnen in Wiederkäuerdiäten für die Faserverdauung an Bedeutung, während schimmelpilzbasierte Systeme auf enzymreiche Aquakulturfuttermittel abzielen.

Schutzrechtsanmeldungen rund um Formulierungen mit gemischten Kulturen unterstreichen ein strategisches Rennen um technologische Führerschaft. Patente konzentrieren sich zunehmend auf Stammauswahl, Ko-Fermentationstechniken und Anwendungsspezifität. Diese Innovationswelle spiegelt intensivierte Bemühungen wider, wertschöpfende Nischen zu erschließen, und verstärkt die wettbewerbliche Schichtung und langfristige Markendifferenzierung im globalen Markt für fermentiertes Futter.

Nach Form: Flüssige Systeme gewinnen an Bedeutung

Trockenprodukte halten aufgrund ihrer Lagerstabilität und Logistikeffizienz 62 % der Marktgröße für fermentiertes Futter. Flüssige Formulierungen wachsen jedoch mit einer CAGR von 9,4 % aufgrund von Vorteilen bei der Schmackhaftigkeit und der betrieblichen Dosiergenauigkeit. Automatisierungs- und Mischgeräte in großen Betrieben erleichtern die Einführung, doch Kühllagerbedarf und kürzere Haltbarkeit dämpfen die Akzeptanz bei kleineren Betreibern. Fortschritte bei der Sprühtrocknung, die die Lebensfähigkeit von Probiotika erhalten, helfen Trockenprodukten, ihren Marktanteil gegenüber dem Vordringen flüssiger Produkte zu verteidigen.

Um die Wettbewerbsfähigkeit zu erhalten, investieren Hersteller von trockenem fermentiertem Futter in fortschrittliche Mikroverkapselungs- und Sprühtrocknungstechnologien, die das Überleben von Probiotika während der Verarbeitung und Lagerung verbessern. Diese Innovationen verlängern nicht nur die Haltbarkeit, sondern verbessern auch die Nährstoffretention und Produktkonsistenz, sodass Trockenformate ihre Dominanz behalten und gleichzeitig Leistungslücken schließen, die traditionell flüssige Formulierungen in der präzisen Nutztierfütterung begünstigen.

Geografische Analyse

Europa bewahrte im Jahr 2024 einen Marktanteil von 34 % am Markt für fermentiertes Futter, angetrieben durch strenge Antibiotikarichtlinien und den Status als früher Anwender. Das Zinkoxidverbot der Europäischen Arzneimittel-Agentur beschleunigte die Einführung, und die Strategie „Vom Hof auf den Tisch” verankert weiterhin die Marktexpansion. Osteuropa bleibt ein Wachstumspol, da Betriebe im Rahmen der EU-Compliance-Standards modernisiert werden.

Der Asien-Pazifik-Raum ist das Wachstumszentrum mit einer prognostizierten CAGR von 9,1 % bis 2030. Chinas Konsolidierung der Nutztierhaltung sowie Indiens expandierende Geflügel- und Fischsektoren untermauern die Nachfrage. Staatliche Anreize für die Abfallverwertung fördern die Fermentation von Nebenprodukten, wie japanische und südkoreanische Investitionen in die Verwertung von Lebensmittelabfällen zeigen. Regionale Übernahmen, wie der Kauf von Devenish Nutrition durch Easy Bio, unterstreichen das strategische Interesse an Fermentationsexpertise.

Nordamerika verzeichnet ein stabiles Wachstum, angetrieben durch große Integratoren, die auf antibiotikafreie Positionierung setzen, sowie durch hochmargige Nachfrage aus Premium-Heimtiernahrungskanälen. Die jüngsten Mühlenakquisitionen von Cargill, Incorporated, unterstreichen die vertikale Integration in spezialisiertes fermentiertes Futter. Allerdings stellen eingefahrene konventionelle Futterpraktiken und die Sensibilität gegenüber Rohstoffpreisen Herausforderungen dar. Südamerika zeigt stetige Fortschritte, angeführt von Brasiliens steigenden Proteinexporten und der neuen Ernährungsanlage von dsm-firmenich. Der Nahe Osten und Afrika gewinnen an Dynamik, unterstützt durch strategische Investitionen wie die Erweiterung der Modern Mills in Saudi-Arabien im Wert von 40 Millionen USD. Diese aufstrebenden Märkte erweitern weiterhin die globale Chancenlandschaft für fermentiertes Futter.

Wettbewerbslandschaft

Der Markt für fermentiertes Futter ist mäßig fragmentiert, wobei die fünf führenden Unternehmen – Cargill, Incorporated, ADM, Lallemand Inc., dsm-firmenich und Evonik Industries AG – zusammen einen Marktanteil von 35,4 % halten. Diese Unternehmen nutzen umfangreiche Forschungs- und Entwicklungskapazitäten, integrierte Fertigungsnetzwerke und globale Vertriebsinfrastrukturen, um ihre Führungsposition zu festigen. Ihre Präsenz erstreckt sich über mehrere Regionen und ermöglicht eine konsistente Versorgung und Reaktionsfähigkeit auf sich verändernde Futtermittelnachfragen. Gemeinsam prägen sie die zentralen Marktdynamiken und setzen technologische und operative Maßstäbe.

Strategische Entwicklungen bei diesen Marktführern betonen regionale Expansion und Integration. dsm-firmenich hat neue Anlagen in Südamerika errichtet, um seine Reichweite in wachstumsstarken Märkten zu stärken. Cargill, Incorporated, erweitert seine globalen Futtermitteloperationen kontinuierlich durch Übernahmen und interne Kapazitätserweiterungen. Lallemand Inc. konzentriert sich auf die Ausweitung seiner mikrobiellen Fermentationsexpertise in verschiedenen Regionen. Evonik Industries AG und ADM investieren in Fermentationskapazitäten und Tierernährungsplattformen, um die Kosteneffizienz zu verbessern und die Anwendungsabdeckung zu erweitern.

Außerhalb der fünf führenden Unternehmen stärken weitere globale Akteure ihre Positionen durch Innovation und Infrastruktur. Nutreco (SHV Holdings) baut seine Kapazitäten in nachhaltigen Futtermittelsystemen aus. AB Agri Ltd. erkundet fermentationsbasierte Lösungen für verbesserte Futtereffizienz. Alltech, Inc., Novus International, Inc. und AngelYeast Co., Ltd. konzentrieren sich weiterhin auf mikrobielle Technologien und die Optimierung von Fermentationsprozessen. Tongwei Co. Ltd. integriert Fermentation in seine Aquafutter-Strategien zur Unterstützung der Proteinproduktion. Gemeinsam tragen diese Akteure zu einer diversifizierteren und widerstandsfähigeren globalen Landschaft für fermentiertes Futter bei.

Marktführer für fermentiertes Futter

Cargill, Incorporated

ADM

Lallemand Inc.

Evonik Industries AG

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Modern Mills hat 40 Millionen USD investiert, um seine Futtermittelmühle Al-Jumum in Saudi-Arabien zu erweitern, mit dem Ziel einer jährlichen Kapazität von 422.000 Tonnen bis 2026. Dieser Schritt stärkt die regionale Versorgung und unterstützt die Einführung von fermentiertem Futter durch erhöhte Produktionskapazität und Ausrichtung auf Ernährungssicherheitsziele.

- Oktober 2024: dsm-firmenich hat eine neue Tierernährungsanlage mit einer Kapazität von 100.000 Tonnen in Sete Lagoas, Brasilien, eröffnet und damit seine Produktionskapazität in Südamerika gestärkt. Diese Erweiterung unterstützt die wachsende regionale Nachfrage und stärkt das Wachstum des Marktes für fermentiertes Futter durch lokalisierte, großmaßstäbliche Fertigung.

- September 2024: Lesaffre hat einen Anteil von 70 % an Biorigin erworben und damit seine hefebasierten Kapazitäten in Südamerika ausgebaut. Der Schritt stärkt die Fermentationsexpertise und unterstützt den Markt für fermentiertes Futter durch eine erhöhte Kontrolle über regionale Produktionsanlagen.

Berichtsumfang des globalen Marktes für fermentiertes Futter

Fermentiertes Futter ist Tierfutter, das mithilfe nützlicher Mikroorganismen verarbeitet wird, um die Nährstoffverfügbarkeit, Verdaulichkeit und Futtereffizienz zu verbessern und gleichzeitig die Darmgesundheit bei Nutztieren zu unterstützen. Der Bericht über den Markt für fermentiertes Futter ist segmentiert nach Nutztieren (Geflügel, Schweine, Wiederkäuer, Aquakultur und weitere), nach Substrat (Sojaschrot, Mais, Weizen, Nebenprodukte und weitere), nach Mikrobialkulturen (Milchsäurebakterien, Hefen, Schimmelpilze und gemischte Kulturen), nach Form (trocken und flüssig) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geflügel |

| Schweine |

| Wiederkäuer |

| Aquakultur |

| Sonstige Nutztiere |

| Sojaschrot |

| Mais |

| Weizen |

| Nebenprodukte (Destillationsschlempe mit Löslichem, Reiskleie usw.) |

| Sonstige Substrate |

| Milchsäurebakterien |

| Hefen |

| Schimmelpilze |

| Gemischte Kulturen |

| Trocken |

| Flüssig |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Nutztieren | Geflügel | |

| Schweine | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Sonstige Nutztiere | ||

| Nach Substrat | Sojaschrot | |

| Mais | ||

| Weizen | ||

| Nebenprodukte (Destillationsschlempe mit Löslichem, Reiskleie usw.) | ||

| Sonstige Substrate | ||

| Nach Mikrobialkulturen | Milchsäurebakterien | |

| Hefen | ||

| Schimmelpilze | ||

| Gemischte Kulturen | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für fermentiertes Futter?

Die Marktgröße für fermentiertes Futter beträgt im Jahr 2025 25,12 Milliarden USD.

Wie schnell wird das Marktwachstum in den nächsten fünf Jahren prognostiziert?

Es wird prognostiziert, dass der Markt mit einer CAGR von 7,3 % wächst und bis 2030 einen Wert von 35,71 Milliarden USD erreicht.

Welches Nutztiersegment wächst am schnellsten?

Die Aquakultur verzeichnet mit einer CAGR von 9,7 % das schnellste Wachstum aufgrund des Wandels von Fischmehl zu nachhaltigen Futteroptionen.

Was sind die größten Hindernisse für eine breitere Einführung von fermentiertem Futter?

Hohe Investitions- und Betriebskosten, Variabilität der Starterkulturen und Herausforderungen bei der Mykotoxinkontrolle hemmen das Wachstum.

Seite zuletzt aktualisiert am: