Marktgröße und Marktanteil für Rations-Acidulanzien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

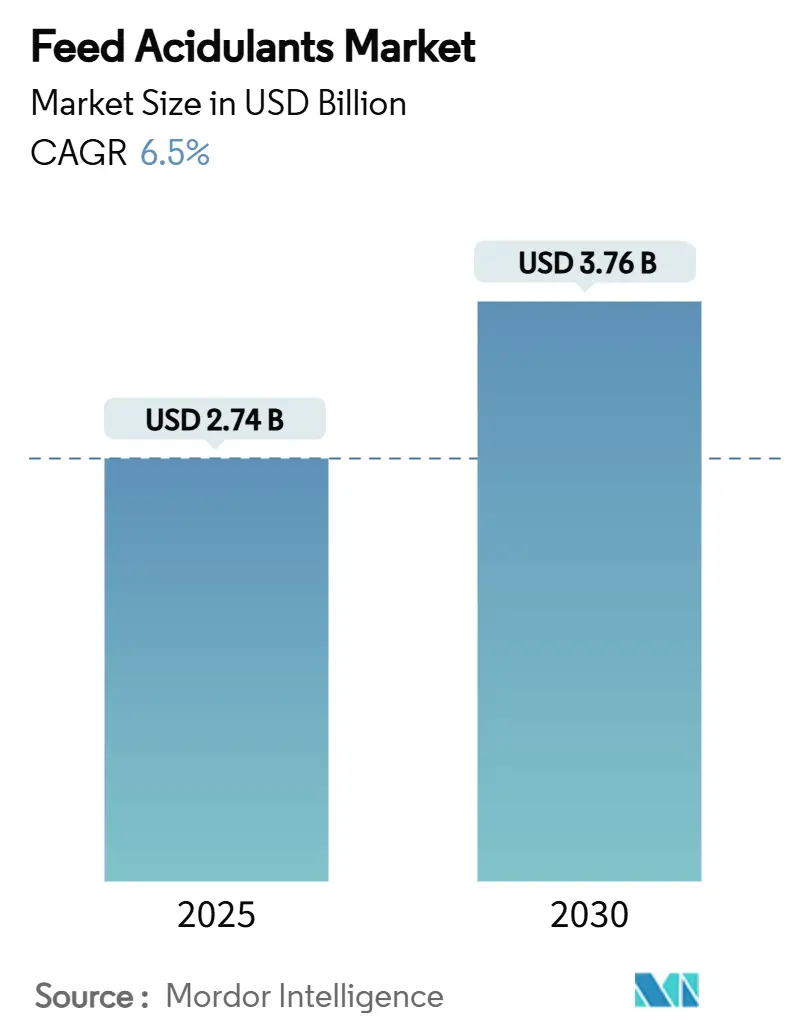

| Marktgröße (2025) | 2.74 Milliarden US-Dollar |

| Marktgröße (2030) | 3.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rations-Acidulanzien von Mordor Intelligence

Die Marktgröße für Rations-Acidulanzien wird im Jahr 2025 auf 2,74 Milliarden USD geschätzt und soll bis 2030 auf 3,76 Milliarden USD ansteigen, was einer soliden CAGR von 6,5 % über den Prognosezeitraum entspricht. Die Nachfrage nach Acidulanzien steigt, da Nutztierproduzenten von antibiotischen Wachstumsförderern auf Alternativen umsteigen, die ähnliche Vorteile für die Darmgesundheit bieten und gleichzeitig regulatorische Anforderungen erfüllen. Die Erneuerung der Zulassungen für Propionsäure durch die europäischen Regulierungsbehörden zeigt das Vertrauen in diese Zusatzstoffe [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Sicherheit und Wirksamkeit von Propionsäure in Futtermitteln”, efsa.europa.eu. Der Ausbau der industriellen Geflügelproduktion in der Region Asien-Pazifik erhöht die Nachfrage nach Zusatzstoffen zur Pathogenkontrolle. Das Marktwachstum wird durch Fortschritte in der automatisierten Dosiertechnologie unterstützt, die es Flüssigformulierungen ermöglicht, neben etablierten Trockenformaten zu expandieren. Der steigende Konsum von Fleischprotein, der Druck zur Verbesserung der Futtereffizienz und der Fokus auf die Reduzierung von Kohlenstoffemissionen in der Nutztierhaltung schaffen Chancen für Anbieter, die integrierte Acidulanzien- und Präzisionsernährungslösungen anbieten.

Wichtigste Erkenntnisse des Berichts

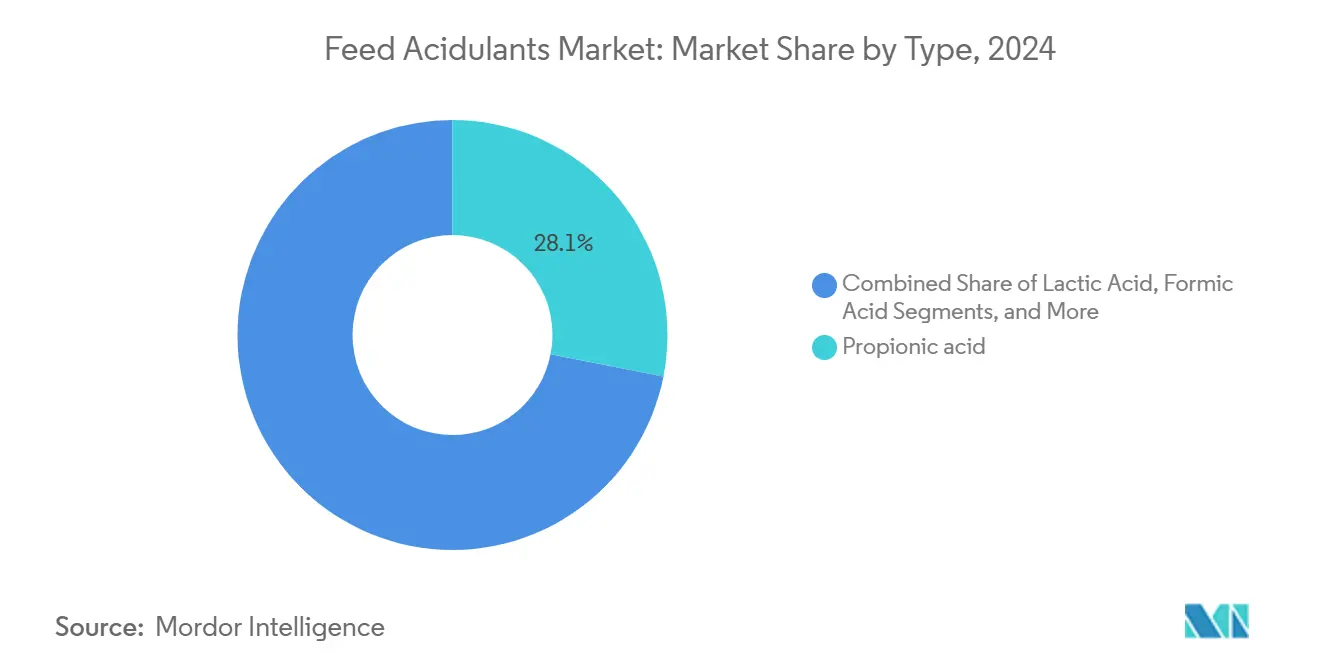

- Nach Typ erzielte Propionsäure im Jahr 2024 einen Marktanteil von 28,1 %, und Ameisensäure wird voraussichtlich bis 2030 mit einer CAGR von 7,5 % wachsen.

- Nach Form erzielten Trockenprodukte im Jahr 2024 einen Marktanteil von 71,0 % am Markt für Rations-Acidulanzien, während Flüssigprodukte bis 2030 mit einer CAGR von 7,0 % wachsen sollen.

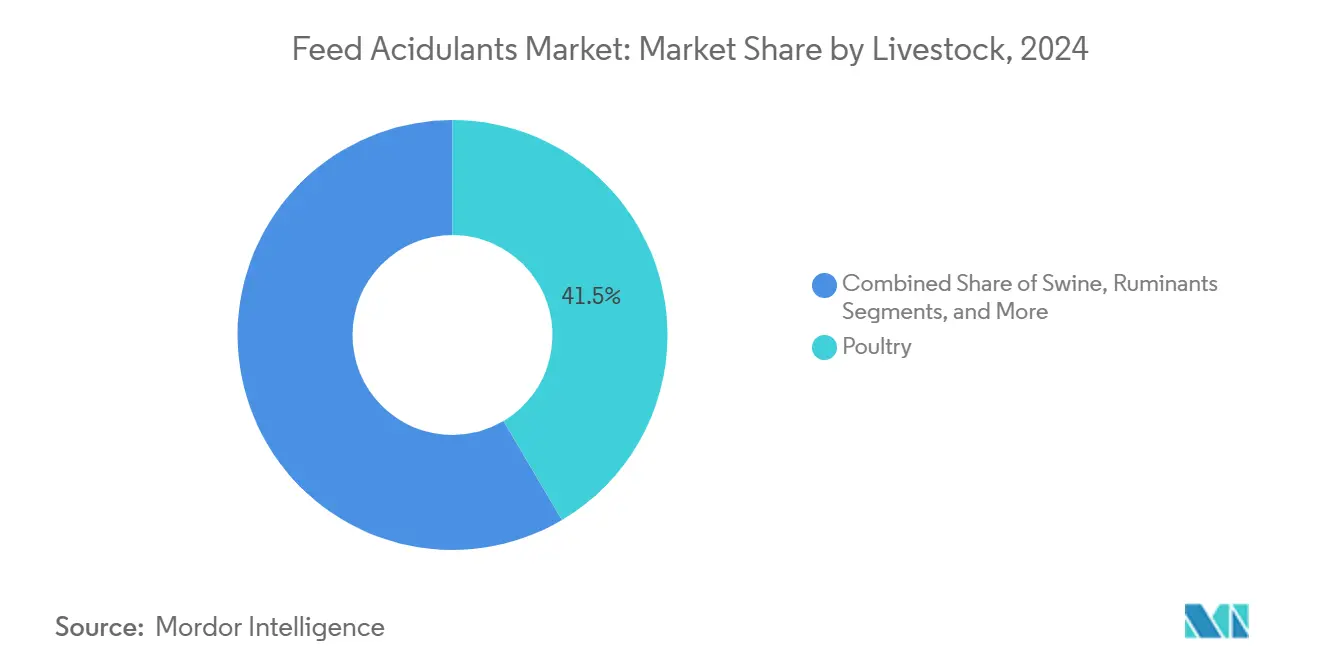

- Nach Nutztier entfiel im Jahr 2024 ein Anteil von 41,5 % am Markt für Rations-Acidulanzien auf Geflügel, und die Aquakultur soll zwischen 2025 und 2030 mit einer CAGR von 7,5 % wachsen.

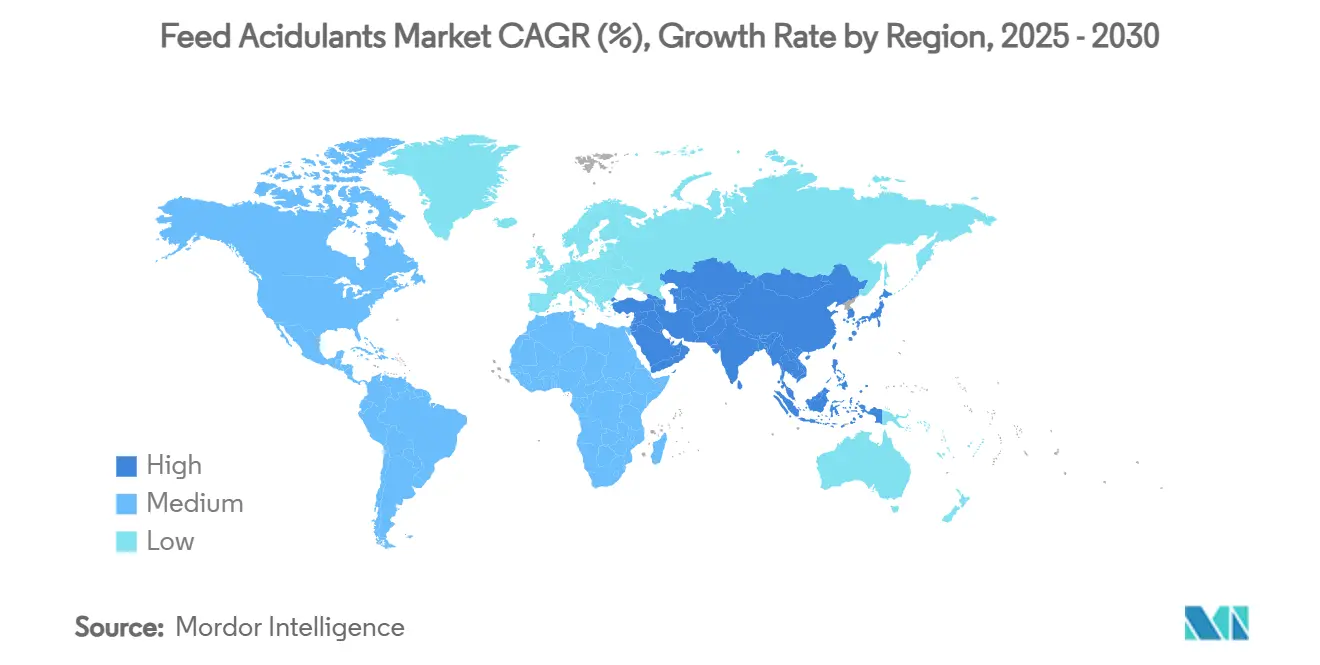

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 43,2 % am Markt für Rations-Acidulanzien, und die Region Naher Osten weist mit 8,0 % bis 2030 die schnellste CAGR auf.

- BASF SE, Cargill Incorporated, ADM, Yara International ASA und dsm-firmenich hielten im Jahr 2024 gemeinsam 41,3 % des globalen Umsatzes.

Globale Trends und Erkenntnisse im Markt für Rations-Acidulanzien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Fleischproteinkonsum | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Vorschriften für antibiotikumfreie Futtermittel | +2.1% | Nordamerika und Europa primär, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Geflügelzucht im industriellen Maßstab | +1.6% | Asien-Pazifik als Kern, Ausweitung auf Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Futterumwandlung | +1.2% | Global, mit Schwerpunkt auf kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Ansäuerungstechnologie auf dem Betrieb | +0.8% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik als Nachfolger | Langfristig (≥ 4 Jahre) |

| Kennzeichnung des CO₂-Fußabdrucks von Futtermitteln | +0.5% | Europa und Nordamerika primär, begrenzte globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Fleischproteinkonsum

Der globale Pro-Kopf-Fleischkonsum steigt stetig, angetrieben durch das Wachstum des verfügbaren Einkommens in Schwellenländern[2]Quelle: OECD und FAO, „Agricultural Outlook 2025-2034”, oecd.org . Der zusätzliche Futtermittelbedarf veranlasst Produzenten, die Nährstoffverwertung zu maximieren, wodurch Acidulanzien als kosteneffektive Instrumente zur Gewinnung von mehr nutzbarer Energie aus Futtergetreide positioniert werden. Ameisensäure, insbesondere in intensiven Masthähnchenoperationen, profitiert von der Pathogenunterdrückung, die die Schlachtkörperausbeute und -qualität direkt verbessert.

Vorschriften für antibiotikumfreie Futtermittel

Der Rückzug von antibiotischen Wachstumsförderern in wichtigen Märkten hat Acidulanzien zu primären Lösungen für die Darmgesundheit erhoben[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Sicherheit und Wirksamkeit von Propionsäure in Futtermitteln”, efsa.europa.eu. Die frühe Einführung in der EU, gefolgt von strengeren Vorschriften in China und den Vereinigten Staaten, verlagert die Kaufkriterien hin zu dokumentierten Wirksamkeits- und Sicherheitsdaten. Die regulatorische Angleichung stärkt das Vertrauen in Propion- und Milchsäure und beschleunigt deren Einbindung in gängige Formulierungen.

Geflügelzucht im industriellen Maßstab

Die rasche Konsolidierung von Geflügelbetrieben in Asien-Pazifik erhöht die Besatzdichten und verstärkt die Bedrohung durch Salmonellen und Campylobacter. Versuche zeigen, dass die Supplementierung mit Zitronensäure in Masthähnchendiäten die Körpergewichtszunahme verbessert und die Futterumwandlungsquoten senkt, was Acidulanzien als unverzichtbare Leistungsverbesserer bestätigt. Flüssige Säureprogramme lassen sich nahtlos in automatisierte Fütterungsanlagen integrieren und gewährleisten eine gleichmäßige Dosierung bei großen Herden.

Verstärkter Fokus auf Futterumwandlung

Da die Mais- und Sojabohnenmärkte weiterhin unvorhersehbar schwanken, priorisieren Produzenten selbst marginale Verbesserungen der Futtereffizienz, um ihre Rentabilität zu schützen. Angesäuerte Aquakulturfuttermittel senken den Energieaufwand für die Verdauung um 45 % und verbessern die Futterumwandlungseffizienz um 14 %, was artübergreifende Vorteile demonstriert. Anbieter, die Verkapselung nutzen, können Säuren präzise an gezielte Darmsegmente abgeben und Laborgewinne in den kommerziellen Maßstab übertragen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für organische Säuren | -1.40% | Global mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheitsnormen für die Handhabung | -0.90% | Europa und Nordamerika primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Fermentationsbasierte Futtermittelprobiotika als Konkurrenz für Säuren | -0.60% | Global mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Engpässe im Containerschifffahrt für Ameisensäure | -0.40% | Handelskorridore Asien–Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Acidulanzien

Hersteller von Rohstoffen für Acidulanzien kämpfen mit schwankenden Kosten für Mais und petrochemische Ausgangsstoffe, was die Margen komprimiert und die Preisvolatilität für nachgelagerte Futtermittelmühlen erhöht. Kleinere Anbieter mit begrenzter Absicherungskapazität spüren den größten Druck, was zu langfristigen Verträgen und Risikoverteilungsklauseln zwischen Mühlen und Integratoren führt.

Strenge Sicherheitsnormen für die Handhabung

Die korrosive Natur von Ameisen- und Propionsäure erfordert spezialisierte Lagertanks, Edelstahlrohrleitungen und Schulungen für Bediener, was den Kapitalaufwand für kleinere Mühlen erhöht. Die Codes der Internationalen Seeschifffahrtsorganisation klassifizieren diese Säuren auch als Gefahrgut, was die Dokumentationsverfahren verlängert und die Frachtaufschläge erhöht[4]Quelle: Internationale Seeschifffahrtsorganisation, „IBC-Code-Anforderungen für Ameisensäure”, imo.org . Gepufferte oder verkapselte Formate erleichtern die Einhaltung der Vorschriften, sind jedoch mit Preisaufschlägen verbunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Propionsäure steht vor der Herausforderung durch Ameisensäure

Propionsäure erzielte im Jahr 2024 28,1 % der Marktgröße für Rations-Acidulanzien, mit doppeltem Nutzen bei der Schimmelkontrolle und Leistungsverbesserung. Starke regulatorische Unterstützung und bestehende Produktionskapazitäten sichern ihre Führungsposition. Jedoch intensivieren verschärfte Lebensmittelsicherheitsziele die Nachfrage nach Ameisensäure, die voraussichtlich die schnellste CAGR von 7,5 % verzeichnen wird. Bei diesem Wachstumstempo wird der Anteil der Ameisensäure an den der Propionsäure heranrücken, da Produzenten ihre überlegene Wirksamkeit gegen Salmonellen und Campylobacter schätzen.

Anbieter von Ameisensäure investieren in gepufferte Derivate, die Gerätekorrosion und Arbeitssicherheitsbedenken mindern und die Einführung in Hochvolumenmühlen ausweiten. Zitronen-, Milch- und Sorbinsäure behalten Nischenrollen in Spezialprogrammen, bei denen eine milde pH-Anpassung und die Verbraucherwahrnehmung eine Rolle spielen. Das sich verändernde Portfolio ermutigt Unternehmen, Mehrsäuregemische zu positionieren, die antimikrobielle Aktivität, Schmackhaftigkeit und Kosteneffizienz ausbalancieren.

Nach Form: Trockenformulierungen führen trotz Wachstum bei Flüssigprodukten

Trockene Acidulanzien hielten im Jahr 2024 einen Anteil von 71,0 % an der Marktgröße für Rations-Acidulanzien, was auf ihre Robustheit beim Pelletieren und die geringeren Frachtkosten pro Wirkeinheit zurückzuführen ist. Pelletstabile Pulver ermöglichen es Futtermittelmühlen, auf separate Dosiergeräte zu verzichten, was für Regionen mit begrenzten Kapitalbudgets geeignet ist. Fortschritte bei der Verkapselung erweitern den Nutzen von Pulvern weiter, indem Säuren bis zur Freisetzung im Darm geschützt werden.

Flüssigprodukte sind zwar kleiner, wachsen jedoch jährlich um 7,0 %, da Integratoren Linien mit automatisierten Pumpen nachrüsten, die eine chargenweise Konsistenz gewährleisten. Flüssigkeiten lassen sich nahtlos in Schüttfuttermittel und Wasserleitungen einmischen und bieten eine schnelle antimikrobielle Wirkung. Anbieter differenzieren sich durch pH-stabile Emulsionen, die einer Phasentrennung in feuchten tropischen Klimazonen widerstehen, und gewinnen an Bedeutung bei Geflügelintegratoren in Asien-Pazifik.

Nach Nutztier: Dominanz von Geflügel wird durch Wachstum in der Aquakultur herausgefordert

Geflügel entfiel im Jahr 2024 auf einen Marktanteil von 41,5 % am Markt für Rations-Acidulanzien. Die Nachfrage resultiert aus antibiotikumfreien Masthähnchenvorschriften, die Verbesserungen der Futterumwandlung und eine Reduzierung der Pathogenlast erfordern. Kontinuierliche Forschung zeigt, dass Acidulanzien die Salmonellenprävalenz in Verarbeitungsbetrieben senken können, was Integratoren ermöglicht, die Sicherheitsaudits des Einzelhandels zu erfüllen.

Die Aquakultur weist zwar eine kleinere Größe auf, zeigt jedoch eine CAGR von 7,5 % und ist auf dem Weg, das Wachstum bei terrestrischen Arten zu übertreffen. Verkapselte Säuren stabilisieren den Darm-pH bei Raubfischen, senken die Futterumwandlungsquoten (FCR) und reduzieren stickstoffhaltigen Abfall. Schweine- und Wiederkäuersegmente halten eine stetige Einführung aufrecht und nutzen Acidulanzien zur Futtermittelkonservierung bei längerer Lagerung in feuchten Regionen.

Geografische Analyse

Asien-Pazifik kontrolliert 43,2 % des globalen Umsatzes, angetrieben durch eine rasche Intensivierung der Geflügelzucht und einen florierenden Aquakultursektor. Starkes Wachstum in Indien, Vietnam und Indonesien veranlasst lokale Mischfutterhersteller, Säuren zu integrieren, die futtermittelbedingte Pathogene unterdrücken und gleichzeitig die Pellethygiene aufrechterhalten. Staatliche Lebensmittelsicherheitsinitiativen und Ambitionen für Exporte unter Eigenmarken verankern Säureprogramme weiter in Standardrationen. Wettbewerbsfähige lokale Versorgung in Kombination mit multinationalen Gemeinschaftsunternehmen gewährleistet einen preislich wettbewerbsfähigen Zugang in der gesamten Region.

Der Nahe Osten verzeichnet die schnellste CAGR von 8,0 %, da Regierungen in die Proteinselbstversorgung investieren. Saudi-Arabien und die Türkei setzen moderne Futtermittelmühlen mit automatisierten Flüssigsäuredosierlinien ein, die eine antibiotikumfreie Produktion unterstützen. Die Aquakultur in Ägypten und der Türkei profitiert von Zitronen- und Ameisensäure, die die Pellet-Wasserstabilität und die Verdauung verbessern.

Nordamerika und Europa verfügen über reife, aber innovative Märkte. Regulatorische Klarheit treibt eine kontinuierliche Neuformulierung voran, wobei die Kennzeichnung des CO₂-Fußabdrucks emissionsärmere Futtermittelpakete fördert. Nordamerikanische Integratoren verfolgen Präzisionsernährungsplattformen, die Säuren mit Echtzeit-Sensorrückmeldungen kombinieren. Europa legt den Schwerpunkt auf gepufferte und verkapselte Formate, die Arbeitssicherheitsbedenken mindern und gleichzeitig mit Methanreduzierungsinitiativen in der Milch- und Rinderhaltung harmonieren.

Wettbewerbslandschaft

Der Markt für Rations-Acidulanzien weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter 41,3 % des Umsatzes kontrollieren. BASF SE bleibt ein wichtiger Akteur und profitiert von seinen vollständig integrierten Chemieoperationen, die dazu beitragen, die Rohstoffvolatilität zu bewältigen und eine Großserienproduktion in Asien-Pazifik zu unterstützen. Cargill Incorporated hält ebenfalls eine starke Position, indem es sein Säureangebot mit umfassenderen Proteinernährungslösungen kombiniert und Integratoren bedient, die umfassende Komplettdienstleistungen suchen.

ADMs neues Werk in Paraná erhöht die südamerikanische Produktionskapazität um 40 % und passt das Angebot an die wachsende Nachfrage aus Geflügel- und Aquakulturbereich an. Evonik und Kemin differenzieren sich durch Verkapselung und proprietäre Gemische wie FORMYL Na, die Korrosionsprobleme überwinden.

Yara International ASA ist ein wichtiger Akteur auf dem globalen Markt für Rations-Acidulanzien und bietet eine Reihe von säurebasierten Lösungen an, die die Futtereffizienz und die Tiergesundheit verbessern. Der starke Fokus auf nachhaltige Nutztierernährung unterstützt seine Wettbewerbsposition in diesem Segment. Die Neuausrichtung der Vermögenswerte von dsm-firmenich auf Methanminderungszusätze deutet auf einen strategischen Rückzug aus Massensäuren hin, eröffnet jedoch Akquisitionsmöglichkeiten für regionale Spezialisten. Laufende Expansionen von Brenntag und Galactic verdeutlichen das Vertrauen mittelständischer Akteure in das Wachstumspotenzial.

Marktführer im Bereich Rations-Acidulanzien

BASF SE

Cargill Incorporated

ADM

Yara International ASA

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kemin führte PROSIDIUM ein, ein auf Peroxysäure basierendes Acidulanz zur Pathogenkontrolle in Futtermitteln, das darauf ausgelegt ist, Salmonellen und virale Bedrohungen in Rohfuttermitteln zu reduzieren und die Futtermittelsicherheit sowie die Tiergesundheit zu verbessern.

- Oktober 2024: dsm-firmenich eröffnete eine neue Anlage in Sete Lagoas, Brasilien, mit einer jährlichen Produktionskapazität von 100.000 Tonnen Rinderzusätzen. Diese Expansion stärkt das Futtermittelzusatzstoffportfolio in Südamerika und deckt die Nachfrage nach funktionellen Inhaltsstoffen wie Rations-Acidulanzien ab, die die Gesundheit und Produktivität von Wiederkäuern verbessern.

- Juni 2024: Kemin führte FORMYL ein, ein Rations-Acidulanz für Schweine auf dem US-amerikanischen Markt. Das Produkt, formuliert mit verkapseltem Calciumformiat und Zitronensäure, kombiniert Ansäuerungs- und Pathogenkontrollvorteile. FORMYL unterstützt die Darmgesundheit, verbessert die Futtereffizienz und bekämpft Enterobacteriaceae- und E.-coli-Herausforderungen ohne Antibiotikaeinsatz.

- Mai 2024: Die Innovad Group hat Oligo Basics übernommen, einen wichtigen Akteur auf dem brasilianischen Markt für nutritive Futtermittelzusatzstoffe. Diese Übernahme stärkt die Präsenz von Innovad in der Region und erweitert sein Produktportfolio, einschließlich Rations-Acidulanzien, um den Bedürfnissen der Tiergesundheit und -leistung auf dem südamerikanischen Markt gerecht zu werden.

Umfang des globalen Berichts über den Markt für Rations-Acidulanzien

Rations-Acidulanzien sind organische oder anorganische Säuren, die Tierfuttermitteln zugesetzt werden, um den pH-Wert zu senken, schädliche Bakterien zu hemmen, die Darmgesundheit zu verbessern, die Nährstoffaufnahme zu steigern und eine bessere Futtereffizienz und Tierleistung zu unterstützen.

Der Bericht über den Markt für Rations-Acidulanzien ist segmentiert nach Typ (Milchsäure, Ameisensäure, Propionsäure, Äpfelsäure, Zitronensäure, Sorbinsäure, Essigsäure und Sonstige), Form (Trocken und Flüssig), Nutztier (Geflügel, Schwein, Wiederkäuer, Aquakultur und Sonstige) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Milchsäure |

| Ameisensäure |

| Propionsäure |

| Äpfelsäure |

| Zitronensäure |

| Sorbinsäure |

| Essigsäure |

| Sonstige |

| Trocken |

| Flüssig |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Milchsäure | |

| Ameisensäure | ||

| Propionsäure | ||

| Äpfelsäure | ||

| Zitronensäure | ||

| Sorbinsäure | ||

| Essigsäure | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Nutztier | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rations-Acidulanzien?

Der Markt für Rations-Acidulanzien wird im Jahr 2025 auf 2,74 Milliarden USD geschätzt.

Welcher Säuretyp hat den größten Marktanteil?

Propionsäure führt mit einem Umsatzanteil von 28,1 % im Jahr 2024.

Welche Region wächst am schnellsten?

Der Nahe Osten zeigt das schnellste Wachstum mit einer CAGR von 8,0 % von 2025 bis 2030.

Welchen Anteil haben Trockenformulierungen?

Trockenprodukte machen 71,0 % des Umsatzes aus und bleiben im Jahr 2024 die dominante Form der Acidulanzien.

Seite zuletzt aktualisiert am: