Marktgröße und Marktanteil für ökologisches Futter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

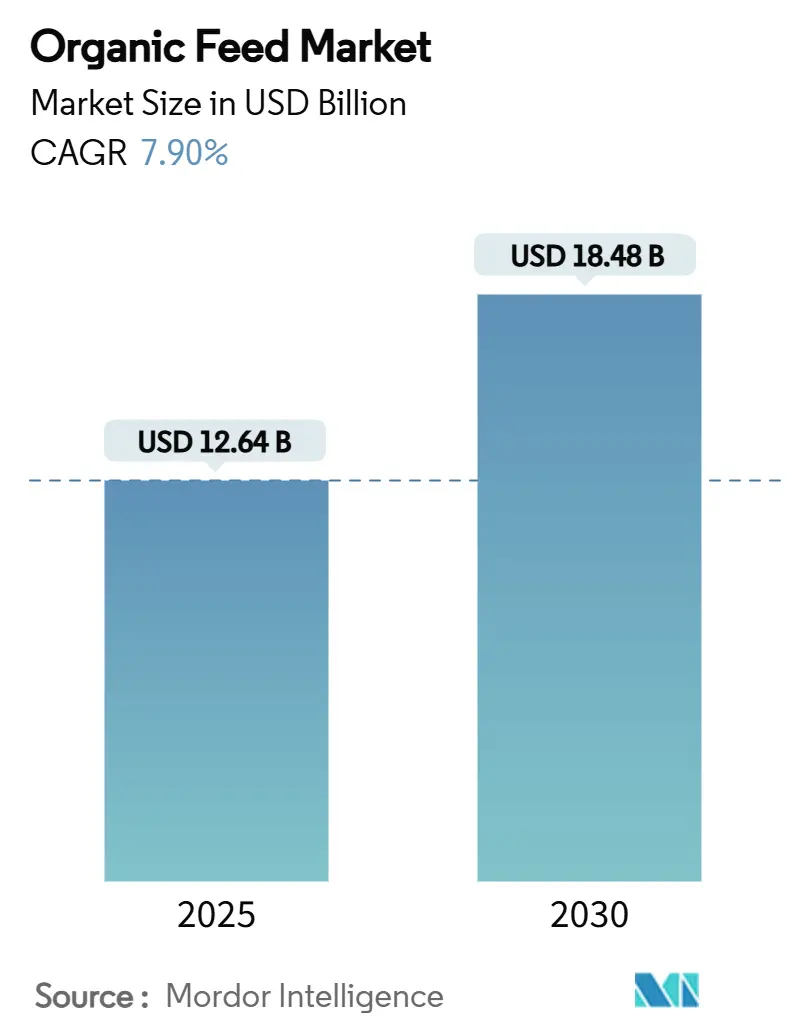

| Marktgröße (2025) | 12.64 Milliarden US-Dollar |

| Marktgröße (2030) | 18.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ökologisches Futter von Mordor Intelligence

Die Marktgröße für ökologisches Futter beläuft sich im Jahr 2025 auf 12,64 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,9 % wachsen, wodurch der Wert bis 2030 auf 18,48 Milliarden USD steigen wird. Europa führt bei der Umsatzgenerierung, während Asien-Pazifik das schnellste Expansionstempo verzeichnet. Die Realisierung von Premiumpreisen für zertifiziertes tierisches Eiweiß, erweiterte Zulassungen für alternative Proteine und digitale Rückverfolgbarkeitstechnologien stützen gemeinsam ein stetiges Nachfragewachstum. Knappe globale Versorgung mit zertifizierten ökologischen Kulturpflanzen, steigende unternehmerische Klimaziele und regionsspezifische Futtermittelzutatenpolitiken prägen die Wettbewerbslandschaft weiter. Der Markt für ökologisches Futter belohnt nun Lieferanten, die Nachhaltigkeitskennzahlen, Proteindiversifizierung und transparente Beschaffung in ein kohärentes Angebot integrieren können, wodurch die Kundenbindung gestärkt und die Margenverteidigung unterstützt wird.

Wichtigste Erkenntnisse des Berichts

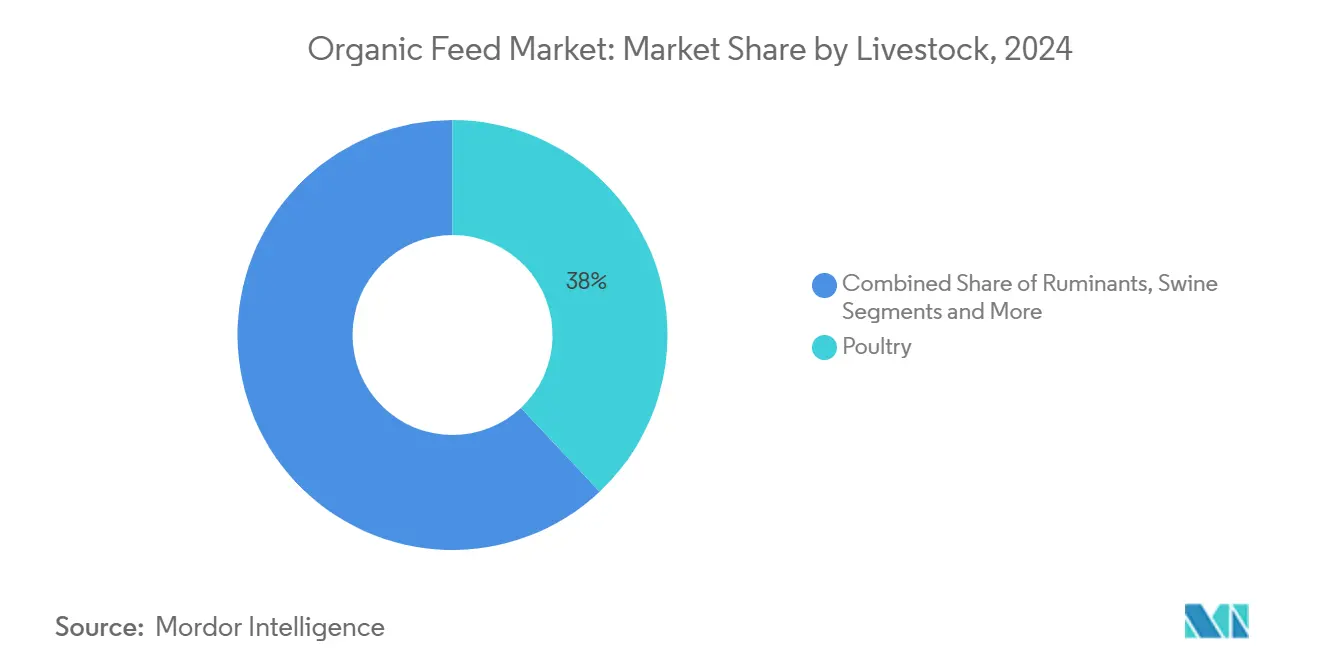

- Nach Nutztieren hielt Geflügel im Jahr 2025 einen Anteil von 38 % am globalen Markt für ökologisches Futter, und Aquakultur wird voraussichtlich bis 2030 mit einer CAGR von 10 % expandieren.

- Nach Inhaltsstofftyp entfielen im Jahr 2025 46 % der Marktgröße für ökologisches Futter auf Getreide und Körner, während Ölsaaten und Schrote (Insektenproteinmehl) bis 2030 voraussichtlich mit einer CAGR von 14 % steigen werden.

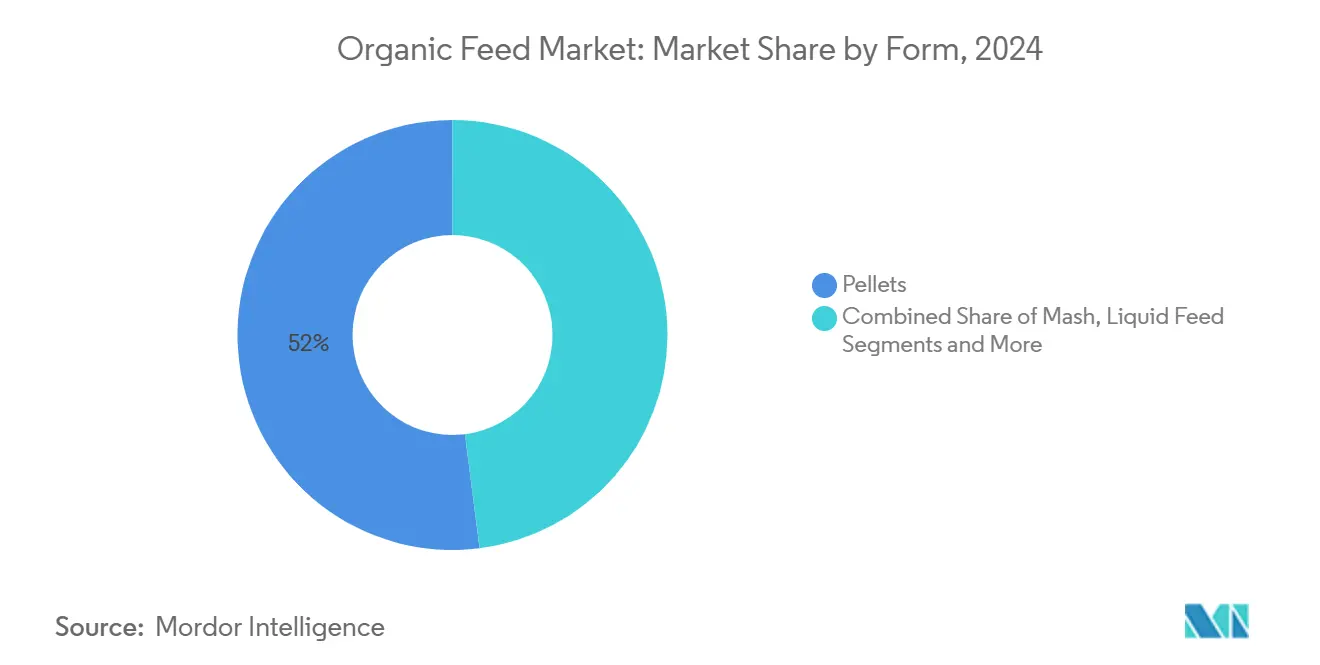

- Nach Form entfielen im Jahr 2025 52 % des globalen Marktanteils für ökologisches Futter auf Pellets, während Flüssigfutter voraussichtlich mit einer CAGR von 9,4 % bis 2030 das künftige Wachstum anführen wird.

- Nach Vertriebskanal entfiel auf das Direktlieferungssegment an Betriebe im Jahr 2024 ein Anteil von etwa 46 % der globalen Marktgröße für ökologisches Futter, und der elektronische Handel wird voraussichtlich bis 2030 mit einer CAGR von 11,4 % wachsen.

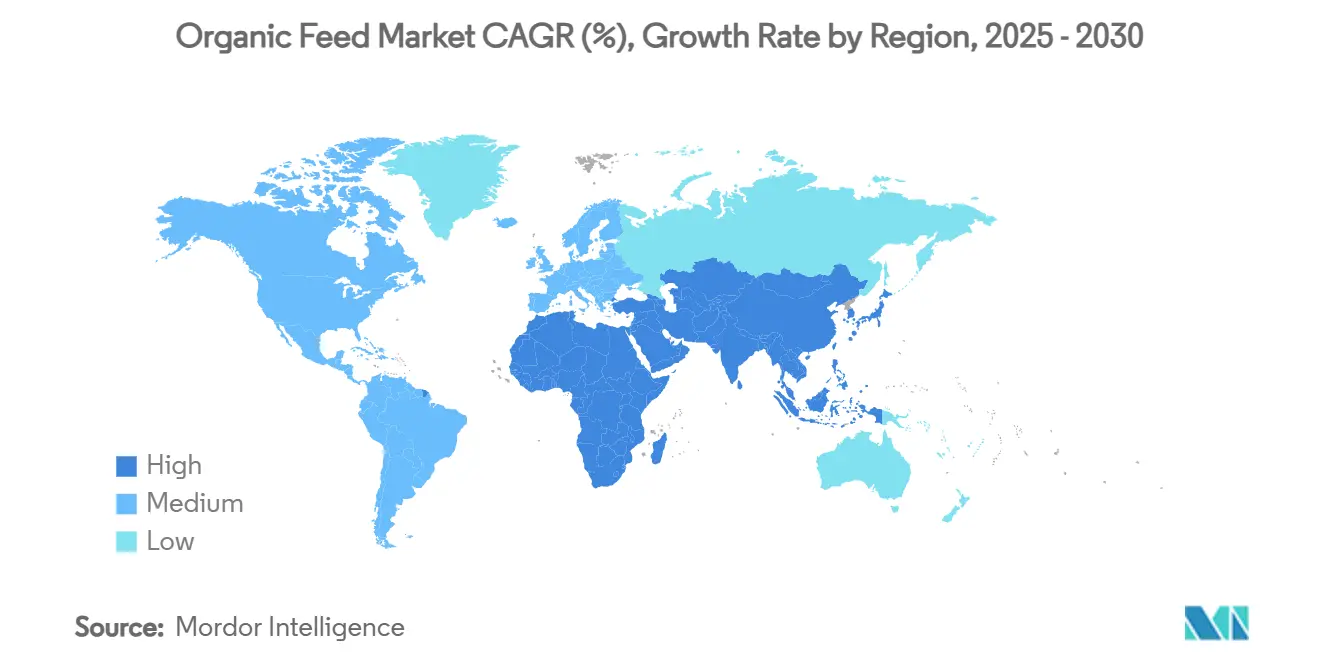

- Nach Region erfasste Europa im Jahr 2025 32 % der Marktgröße für ökologisches Futter, und Asien-Pazifik wächst mit einer CAGR von 9,9 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für ökologisches Futter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für antibiotikafreies Eiweiß | +1.8% | Nordamerika und Europa dominierend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für gentechnisch veränderte Futtermittelzutaten | +1.5% | Europa als Kernmarkt, Asien-Pazifik als Folgeregion | Langfristig (≥ 4 Jahre) |

| Realisierung von Premiumpreisen für ökologisch zertifizierte Produkte | +1.2% | Globale Industrieländer | Kurzfristig (≤ 2 Jahre) |

| Zulassung von Insektenproteinmehl für ökologische Rationen | +0.9% | Asien-Pazifik führend, Übernahme durch Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Rückverfolgbarkeitsplattformen | +0.7% | Europa und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen, die Futtermittelemissionen abdecken | +0.6% | Multinationale Lieferketten weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für antibiotikafreies Eiweiß

Strengere Vorschriften des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) für ökologische Nutztierhaltung, die im Januar 2025 in Kraft getreten sind, formalisieren Null-Antibiotika-Toleranzen und haben konventionelle Erzeuger dazu veranlasst, auf zertifizierte Formulierungen umzustellen, die der Markt für ökologisches Futter bereitstellt [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Ökologische Nutztierhaltungs- und Geflügelstandards," usda.gov. In Europa überstieg ökologische Milch im Jahr 2024 einen Preis von 1,32 EUR pro Liter (1,39 USD pro Liter), ein Aufschlag, der die höheren Futterkosten ausgleicht. Lachsproduzenten in Norwegen erzielten nach dem Wechsel zu antibiotikafreiem, ökologischem Aquafutter 15 bis 20 % höhere Preise und schufen damit einen starken Anreiz für die rasche Einführung in der Aquakultur.

Regulatorische Beschränkungen für gentechnisch veränderte Futtermittelzutaten

Die fortgesetzte Durchsetzung der Vorschriften der Europäischen Union für gentechnisch veränderte Futtermittel, verbunden mit der Bekräftigung Polens seines Verbotsstichtags 2030, veranlasst Futtermittelhersteller, in die getrennte Getreidebeschaffung zu investieren und die Einkäufe von ökologischem Mais und Sojabohnen auszuweiten. Dieser regulatorische Druck gestaltet die Beschaffungsstrategien in der gesamten Region um. Parallel dazu verschärfen Südkorea und Japan die Kennzeichnungsstandards für gentechnisch veränderte Organismen (GVO), ein Schritt, der indirekt die Nachfrage nach ökologischem Futter bei exportorientierten Nutztierhaltungs- und Geflügelproduzenten ankurbelt, die die sich wandelnden Verbrauchererwartungen in hochwertigen Märkten erfüllen wollen.

Realisierung von Premiumpreisen für ökologisch zertifizierte Produkte

Der durchschnittliche US-amerikanische Einzelhandelspreis für ökologische Milch überstieg im gesamten Jahr 2024 5,00 USD pro halbe Gallone[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten," Beworbene Preise für Milchprodukte in großen Einzelhandels-Supermärkten für den Zeitraum vom 11.07.2025 bis 17.07.2025," usda.gov, etwa 45 % höher als konventionelle Milch, was es den Erzeugern ermöglicht, erhöhte Futtermittelkosten zu absorbieren. Dieser Preisaufschlag unterstützt die Rentabilität ökologischer Milchwirtschaftsbetriebe trotz höherer Formulierungskosten. Parallel dazu beziehen Heimtierfutterhersteller, die bei ihren ökologischen Produktlinien häufig zwei- bis dreifache Aufschläge erzielen, weiterhin Spezialzutaten vom Markt für ökologisches Futter. Ihre anhaltende Nachfrage stärkt die Preissetzungsmacht der Zutatenzulieferer, insbesondere in Nischensegmenten wie ökologischen Getreidesorten, Ölsaaten und funktionellen Zusatzstoffen.

Zulassung von Insektenproteinmehl für ökologische Rationen

Die AAFCO (Vereinigung der amerikanischen Futtermittelkontrollbehörden) ließ im Jahr 2024 Mehlwurmmehl für ökologisches Heimtierfutter zu[3]Quelle: AAFCO (Vereinigung der amerikanischen Futtermittelkontrollbehörden), Mehlwurmbasierte Zutaten für Hundefutter jetzt in den USA zugelassen,

aafco.org, und die EFSA (Europäische Behörde für Lebensmittelsicherheit) genehmigte eine ähnliche Verwendung in der Aquakultur, wodurch ein schnell wachsender Zutatenkanal eröffnet wurde. MYGroup eröffnete seine erste Produktionsanlage für die Schwarze Soldatenfliege, mit zusätzlichen Kapazitäten, die 2025 in Betrieb gehen sollen. Diese Entwicklungen werden voraussichtlich den Druck auf traditionelle ökologische Proteinquellen verringern und gleichzeitig die Zutatenvielfalt für Formulierer erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Große Preislücke gegenüber konventionellem Futter | −1.4% | Am höchsten in preissensiblen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an zertifizierten ökologischen Rohstoffen | −1.1% | Global, Asien-Pazifik besonders betroffen | Mittelfristig (2–4 Jahre) |

| Aufstieg regenerativer, aber nicht zertifizierter Futtersysteme | −0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Erhöhtes Mykotoxinrisiko aufgrund fehlender chemischer Konservierungsmittel | −0.6% | Feuchte Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große Preislücke gegenüber konventionellem Futter

Ökologischer Mais kostete im Jahr 2024 durchschnittlich 7,20 USD pro Scheffel gegenüber 4,84 USD für konventionellen Mais, was eine erhebliche Preislücke von fast 49 % verdeutlicht, die die Formulierungskosten um rund 50 % stark in die Höhe trieb. Diese Diskrepanz belastete nicht nur die Erzeugermargen, sondern wirkte auch als wesentliches Hindernis für die Einführung, insbesondere in Märkten, in denen die Endverbraucher sehr preissensibel sind. In Ägypten beispielsweise trug diese Dynamik zu einem deutlichen Anstieg der Rotfleischpreise bei, da sich die Futtermittelinflation entlang der Wertschöpfungskette fortpflanzte und die Erschwinglichkeit über alle Einkommensgruppen hinweg verringerte.

Knappes Angebot an zertifizierten ökologischen Rohstoffen

Die globale ökologische Anbaufläche stieg im Jahr 2024 nur um 3,2 % und blieb damit hinter der rasch wachsenden Nachfrage zurück. Die begrenzte Ausweitung, kombiniert mit der obligatorischen dreijährigen Übergangszeit für die Zertifizierung, verzögert weiterhin die angebotsseitige Entlastung. Infolgedessen bleibt der Markt für ökologisches Futter durch die knappe Verfügbarkeit zertifizierter ökologischer Rohstoffe eingeschränkt, insbesondere bei wichtigen Inputs wie Getreide, Ölsaaten und pflanzlichen Proteinschroten. Dieses strukturelle Ungleichgewicht macht den Markt sehr anfällig für klimatische Schwankungen, Handelsstörungen und Preisvolatilität, was die Fähigkeit der Futtermittelhersteller, konsistente Formulierungen und Versorgungskontinuität aufrechtzuerhalten, vor Herausforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutztieren: Geflügel behält seine Größe, Aquakultur beschleunigt sich

Das Geflügelsegment machte im Jahr 2025 etwa 38 % der Marktgröße für ökologisches Futter aus, angetrieben durch eine effiziente Futter-zu-Fleisch-Umwandlung und eine stabile Verbrauchernachfrage nach ökologischem Hühnerfleisch und Eiern. Aquakultur, obwohl kleiner, verzeichnet bis 2030 eine CAGR von 10 %, neu belebt durch die Zulassung von Insektenprotein durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) und Premiumlachspreise in Nordeuropa. Wiederkäuer belegen den zweiten Platz aufgrund robuster Milchwirtschaftsaufschläge, während Schweine und Heimtiere stetig expandieren, wenn auch von kleineren Ausgangspunkten. Die Marktgröße für ökologisches Futter im Bereich Aquakultur wird voraussichtlich während des Prognosezeitraums wachsen, was kontinuierliche Systemaufrüstungen und Verpflichtungen des Einzelhandels zu nachhaltigem Meeresfrüchten widerspiegelt.

Der wachsende asiatische Meeresfrüchteverbrauch, kombiniert mit strengen Antibiotikaregeln, positioniert Aquafutterformulierungsunternehmen für differenzierte Angebote. Geflügelakteure übernehmen Mehrkornmischungen, um die Rohstoffvolatilität zu moderieren, und nutzen dabei den lokalen Getreideanbau in Europa und Nordamerika. Aquakulturinnovatoren wagen den Einsatz von Insekten- und mikrobiellen Proteinen, um die Abhängigkeit von Fischmehl zu verringern und damit die langfristige Versorgungssicherheit zu stabilisieren. In allen Tiergruppen verfolgen Präzisionstierhaltungsplattformen die Futterumwandlung in Echtzeit und stärken die datengesteuerte Beschaffung im Markt für ökologisches Futter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoff: Getreide verankert Formulierungen, Ölsaaten und Schrote skalieren

Getreide und Körner machten im Jahr 2024 etwa 46 % der globalen Marktgröße für ökologisches Futter aus und unterstreichen die grundlegende Energierolle von ökologischem Mais, Weizen und Gerste in monogastrischen Diäten. Die Marktgröße für ökologisches Futter im Bereich Getreide und Körner wird sich mit Fruchtfolgesystemen ausweiten, die die zertifizierte Anbaufläche steigern. Insektenproteinmehl, hauptsächlich Larven der Schwarzen Soldatenfliege, wird voraussichtlich das Segment Ölsaaten und Schrote mit einer CAGR von 14 % antreiben und bietet hohe Verdaulichkeit sowie eine Kreislaufwirtschaftserzählung, die bei Futtermittelkäufern Anklang findet.

Ölsaatenschrote bleiben für die Aminosäurebalancierung unverzichtbar, obwohl die begrenzte ökologische Sojaanbaufläche die Preise hoch hält. Hülsenfrüchte gewinnen als agronomische Werkzeuge, die den Bodenstickstoff verbessern und regenerative Ambitionen unterstützen, an Marktanteil. Kuchen und Nebenprodukte, wie Sojaschrot und Baumwollsaatkuchen, spielen aufgrund ihres hohen Proteingehalts und ihrer Kompatibilität mit ökologischen Zertifizierungsstandards eine wichtige Rolle im Markt für ökologisches Futter. Nahrungsergänzungsmittel, Vitamine, Probiotika und Mineralien erzielen Premiummargen und differenzieren Markenprodukte. Futtermittelhersteller formulieren zunehmend Zutatenkombinationen, die sowohl Nährwert als auch einen geringeren eingebetteten Kohlenstoffgehalt liefern und damit mit unternehmerischen Klimamandaten in Einklang stehen.

Nach Form: Pellets dominieren, Flüssigfutter zielt auf Präzisionsfütterung ab

Pellets hielten im Jahr 2024 einen Anteil von 52 % am Markt für ökologisches Futter, bevorzugt wegen ihrer gleichmäßigen Dichte, geringeren Entmischung und reduzierten Verschwendung. Automatisierte Pelletkühlsysteme und verbesserte Matrizenstandzeiten verbessern die Anlagenverfügbarkeit und begrenzen den Kostenanstieg. Flüssigfutter, mit der schnellsten Wachstumsrate von 9,4 % CAGR, unterstützt die Mikrodosierung und individuelle Nährstoffversorgung. Verbesserte ökologisch konforme Stabilisatoren mindern das Verderbnisrisiko und helfen Milchwirtschafts- und Schweinebetrieben, die Aufnahme zu optimieren.

Krümel dienen als Starterfutter und für die Kükenhaltung, während Schrot dort rentabel bleibt, wo Kapital für die Pelletierung knapp ist. Blöcke und Kuchen behalten einen Nischenstatus bei weidenden Wiederkäuern, die langsam freisetzende Energie benötigen. Präzisionstierhaltungswerkzeuge integrieren Viskositätssensoren und Cloud-Dashboards, um sicherzustellen, dass Flüssigformulierungen konsistent bleiben, und stärken damit die Leistungsansprüche für den Markt für ökologisches Futter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gewinnen an Dynamik

Das Direktlieferungssegment an Betriebe machte im Jahr 2024 etwa 46 % der globalen Marktgröße für ökologisches Futter aus. Diese Dominanz ist auf technischen Service, Formulierungsanpassung und Kreditkonditionen zurückzuführen, die am besten mit den Erzeugervorlieben übereinstimmen. Regionale Distributoren bündeln kleinere Bestellmengen und erleichtern so die Bestandsbeschränkungen für mittelgroße Landwirte. Genossenschaften nutzen kollektive Verhandlungsmacht, um die Getreideversorgung zu stabilisieren und das Preisrisiko zu reduzieren.

Der elektronische Handel, jetzt der am schnellsten wachsende Kanal, der voraussichtlich während des Prognosezeitraums mit einer CAGR von 11,4 % wachsen wird, nutzt die mobile Durchdringung und Betriebsmanagement-Apps. Erzeuger in abgelegenen Provinzen des Asien-Pazifik-Raums können jetzt zertifizierte Pellets beziehen, die zuvor lokal nicht verfügbar waren, und erweitern damit die Reichweite des Marktes für ökologisches Futter über Nacht.

Geografische Analyse

Europa trug im Jahr 2024 32 % zur Marktgröße für ökologisches Futter bei und wird voraussichtlich während des Prognosezeitraums mit einer CAGR von 6,5 % wachsen, angetrieben durch strenge Subventionen der Gemeinsamen Agrarpolitik und die Bereitschaft der Verbraucher, Nachhaltigkeitsaufschläge zu zahlen. Deutschland, Frankreich und das Vereinigte Königreich absorbierten zusammen weit mehr als die Hälfte der regionalen Nachfrage nach ökologischem Futter, verankert in den Bereichen Milchwirtschaft und Geflügel. Regionale Futtermittelhersteller integrieren Blockchain, um die grenzüberschreitende Zertifizierung zu vereinfachen und die Markttransparenz und das Vertrauen zu stärken.

Asien-Pazifik, das voraussichtlich mit einer CAGR von 9,9 % expandieren und im Jahr 2024 etwa 22 % des globalen Marktanteils für ökologisches Futter halten wird, profitiert von steigendem verfügbarem Einkommen und intensivierter Aquakulturaktivität. China und Indien dominieren das Volumen, während Indonesien und Vietnam die stärkste relative Expansion zeigen. Nationale Lebensmittelsicherheitsreformen beschleunigen die Einführung zertifizierter Futtermittel, und inländische Proteinlieferanten investieren in die Rückwärtsintegration. De Heus' neue indonesische Mühle ist ein Beispiel für ausländische Beteiligung, die darauf abzielt, das Wachstum des Marktes für ökologisches Futter zu nutzen.

Nordamerika bietet eine reife, aber widerstandsfähige Nachfrage, gestützt durch stabile Umsätze im ökologischen Lebensmitteleinzelhandel. Die Vereinigten Staaten haben den größten Anteil, unterstützt durch konsolidierte Geflügel- und Milchwirtschaftssektoren, die wiederkehrende Bestellungen aufrechterhalten. Kanada wächst durch exportorientierte Rinderprogramme, die ökologische Weiden nutzen. Angebotsseitige Reibungspunkte bleiben bei der konsistenten Verfügbarkeit von ökologischem Sojaschrot bestehen, was die Formulierungskosten auf einem Premiumniveau hält. Importe aus Südamerika überbrücken die Lücke teilweise, doch die Volatilität bleibt bei logistischen Störungen bestehen.

Wettbewerbslandschaft

Der Markt für ökologisches Futter ist moderat und wird von einer Kerngruppe von Branchenführern geprägt, die Größe, Rückverfolgbarkeit und Innovation in einen Bereich einbringen, der von strengen Zertifizierungsstandards geprägt ist. Cargill, Incorporated und Archer Daniels Midland Company spielen grundlegende Rollen, indem sie vertikal integrierte Lieferketten nutzen, die von der Getreidebeschaffung bis zur Futtermittelmühle reichen, um Zutatentransparenz und konsistente Verfügbarkeit zu gewährleisten. Beide Unternehmen erproben aktiv Blockchain-Systeme, die darauf abzielen, die Kosten und den Zeitaufwand für regulatorische Prüfungen zu reduzieren, schnellere Chargenfreigaben zu ermöglichen und das Kundenvertrauen in die zertifizierte ökologische Produktion zu stärken.

Purina Animal Nutrition LLC., eine Abteilung von Land O'Lakes, konzentriert sich auf spezialisierte Nutztierhaltungs- und Heimtierernährung und bietet Futter an, das auf ökologische Systeme zugeschnitten ist, mit starkem Schwerpunkt auf Tiergesundheit und Leistung. Ihr Ansatz unterstützt Premiumsegmente innerhalb des ökologischen Marktes, die maßgeschneiderte Ernährungspläne erfordern. Nutreco N.V. erweitert durch seine Einheit Trouw Nutrition sein ökologisch kompatibles Angebot durch die Integration von Präzisionsernährung, nachhaltiger Beschaffung und alternativer Proteinentwicklung, was eng mit den Umwelt- und Rückverfolgbarkeitsanforderungen der ökologischen Landwirtschaft übereinstimmt.

Alltech ergänzt dieses Ökosystem mit seiner Palette an zertifizierten ökologischen Zusatzstoffen und Mineralien, die darauf ausgelegt sind, die Darmgesundheit und Produktivität bei ökologischen Nutztieren zu unterstützen. Das Unternehmen fördert auch digitale Werkzeuge zur Überwachung von Futtersystemen und zur Verbesserung von Nachhaltigkeitskennzahlen auf dem Betrieb. Strategische Schritte dieser Schlüsselakteure umfassen die Sicherung von Terminverträgen für ökologische Rohstoffe, Investitionen in kohlenstoffarme Zutatenbeschaffung und den Einsatz von KI-gestützten Überwachungstechnologien. Da der regulatorische und verbraucherische Druck nach Transparenz wächst, hängt der Wettbewerbsvorteil im Sektor für ökologisches Futter davon ab, Kostenkontrolle mit glaubwürdiger, messbarer Nachhaltigkeitsleistung in Einklang zu bringen.

Branchenführer im Bereich ökologisches Futter

Cargill, Incoporated

Nutreco N.V.

Archer Daniels Midland Company

Alltech Inc

Purina Animal Nutrition LLC. (Land O'Lakes, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Cargill, Incorporated und Mowi Feed erhielten die Aquaculture Stewardship Council (ASC) Futtermittelzertifizierung und stärkten damit ihre Fähigkeit, rückverfolgbares, ökologisch kompatibles Aquafutter für Premiummärkte zu liefern.

- Januar 2025: MYGroup eröffnete seine erste Farm für die Schwarze Soldatenfliege, um die Insektenproteinproduktion für Anwendungen im Bereich ökologisches Futter auszuweiten. Dieser Schritt unterstützt die wachsende Nachfrage nach nachhaltigen, ökologisch zugelassenen Proteinquellen in Nutztierfutter und steht im Einklang mit der Marktverschiebung hin zu kreislaufwirtschaftlichen und umweltfreundlichen Inputs.

- Oktober 2024: Nutreco N.V. erneuerte seine Partnerschaft mit AgroCares, um den NutriOpt On-site Adviser zu verbessern, ein mobiles NIR-Futtermitteltestgerät für die Echtzeitanalyse ökologischer Zutaten und Präzisionsformulierung.

- August 2024: Nutreco N.V. eröffnete den „Garten der Zukunft” in Thurgau, Schweiz, ein Phytotechnologiezentrum zur Entwicklung pflanzlicher Futtermittelzusatzstoffe (Phytokomplexe und Bioaktivstoffe), die auf ökologische und nachhaltige Tierfutter zugeschnitten sind.

Berichtsumfang des globalen Marktes für ökologisches Futter

| Geflügel |

| Wiederkäuer |

| Schweine |

| Aquakultur |

| Sonstige |

| Getreide und Körner |

| Ölsaaten und Schrote |

| Hülsenfrüchte |

| Kuchen und Nebenprodukte |

| Raufutter |

| Nahrungsergänzungsmittel |

| Pellets |

| Krümel |

| Schrot |

| Flüssigfutter |

| Blöcke und Kuchen |

| Sonstige |

| Direktlieferung an Betriebe |

| Händler und Distributoren |

| Elektronischer Handel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Nutztieren | Geflügel | |

| Wiederkäuer | ||

| Schweine | ||

| Aquakultur | ||

| Sonstige | ||

| Nach Inhaltsstoff | Getreide und Körner | |

| Ölsaaten und Schrote | ||

| Hülsenfrüchte | ||

| Kuchen und Nebenprodukte | ||

| Raufutter | ||

| Nahrungsergänzungsmittel | ||

| Nach Form | Pellets | |

| Krümel | ||

| Schrot | ||

| Flüssigfutter | ||

| Blöcke und Kuchen | ||

| Sonstige | ||

| Nach Vertriebskanal | Direktlieferung an Betriebe | |

| Händler und Distributoren | ||

| Elektronischer Handel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ökologisches Futter?

Der Markt für ökologisches Futter wird im Jahr 2025 auf 12,64 Milliarden USD geschätzt.

Wie schnell wird der Markt wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,9 % steigt und bis 2030 18,48 Milliarden USD erreicht.

Welche Region führt beim Umsatz?

Europa hält etwa 32 % des Gesamtumsatzes, angetrieben durch strenge Zertifizierungsvorschriften und eine starke Verbrauchernachfrage.

Welches Tiersegment expandiert am schnellsten?

Aquakultur verzeichnet mit 10 % die höchste CAGR und profitiert von der Premiumlachs- und Garnelennachfrage.

Seite zuletzt aktualisiert am: