Größe und Marktanteil des Marktes für Rinderfutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 79.41 Milliarden US-Dollar |

| Marktgröße (2031) | 98.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

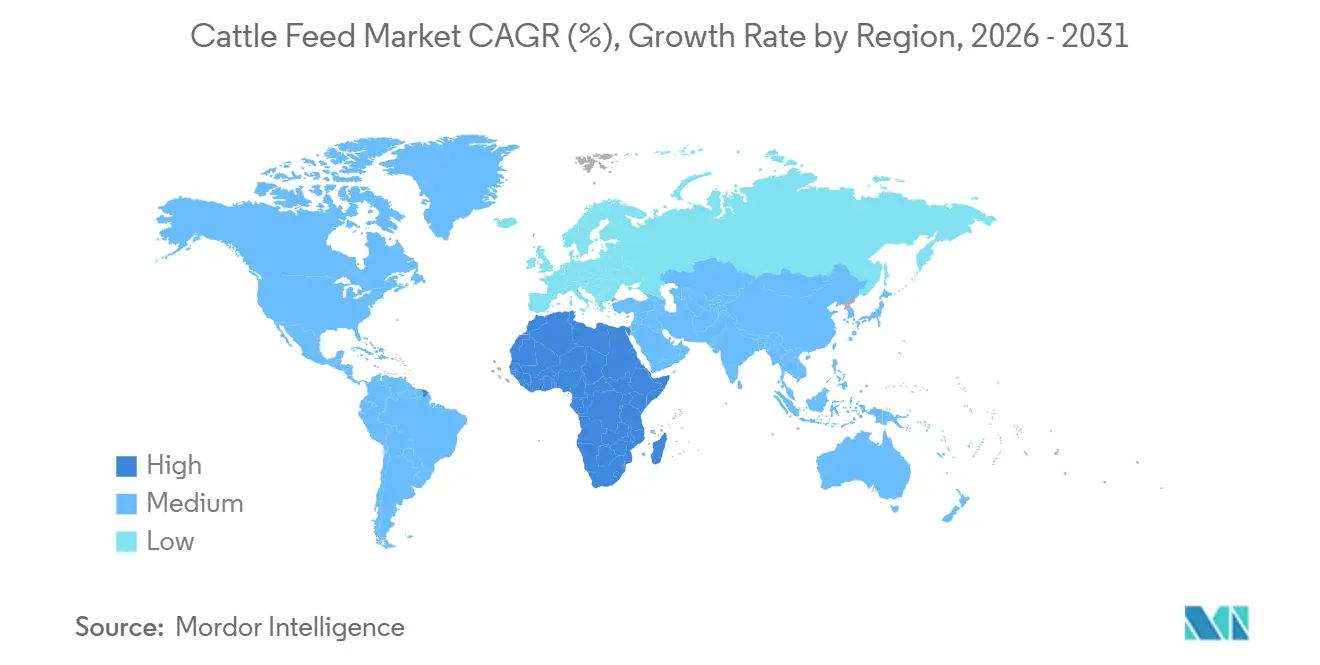

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rinderfutter von Mordor Intelligence

Die Größe des Marktes für Rinderfutter, die im Jahr 2025 auf 76,20 Milliarden USD geschätzt wird, soll im Jahr 2026 auf 79,41 Milliarden USD ansteigen und bis 2031 weiter auf 98,23 Milliarden USD klettern, was einem Wachstum mit einer CAGR von 4,35 % während des Prognosezeitraums (2026–2031) entspricht. Die strukturelle Nachfrage resultiert aus staatlichen Mandaten zur Proteinsicherheit, die Getreide in Richtung inländischer Mühlen lenken, gepaart mit einer raschen Intensivierung der Feedlot-Haltung in Südamerika, wo energiereiche Rationen die Umwandlung neuer Weideflächen nun übertreffen. Die Inhaltsstoffprofile entwickeln sich weiter, da pflanzliche Zusatzstoffe Antibiotika im Rahmen der Vorschriften der Vereinigten Staaten und der Europäischen Union ersetzen, während Flüssigfütterungssysteme in automatisierten Molkereibetrieben aufgrund ihrer Fähigkeit, Staubverluste zu reduzieren und Echtzeit-Nährstoffanpassungen zu ermöglichen, an Bedeutung gewinnen. Asien-Pazifik behält die größte regionale Basis für die Industrialisierung von Herden in China und Indien. Afrika wird das schnellste absolute Wachstum verzeichnen, angetrieben durch kreditgestützte Milchgenossenschaftsprogramme, die angereicherte Rationen mit Veterinärdienstleistungen bündeln. Die Wettbewerbsintensität bleibt moderat und lässt Raum für regionale Spezialisten, die ökologische oder klimaresistente Mischungen liefern, auch wenn multinationale Getreideintegratoren ihre Beschaffungsnetzwerke nutzen, um die Margen in volatilen Erntephasen zu schützen.

Wichtigste Erkenntnisse des Berichts

- Nach Tierart hielt Milchvieh im Jahr 2025 einen Anteil von 53,2 % an der Größe des Marktes für Rinderfutter, während Fleischrinder bis 2031 voraussichtlich mit einer CAGR von 5,2 % wachsen werden.

- Nach Inhaltsstoff entfielen im Jahr 2025 49,3 % des Marktanteils für Rinderfutter auf Getreide, und Futtermittelzusatzstoffe werden voraussichtlich von 2026 bis 2031 eine CAGR von 5,4 % verzeichnen.

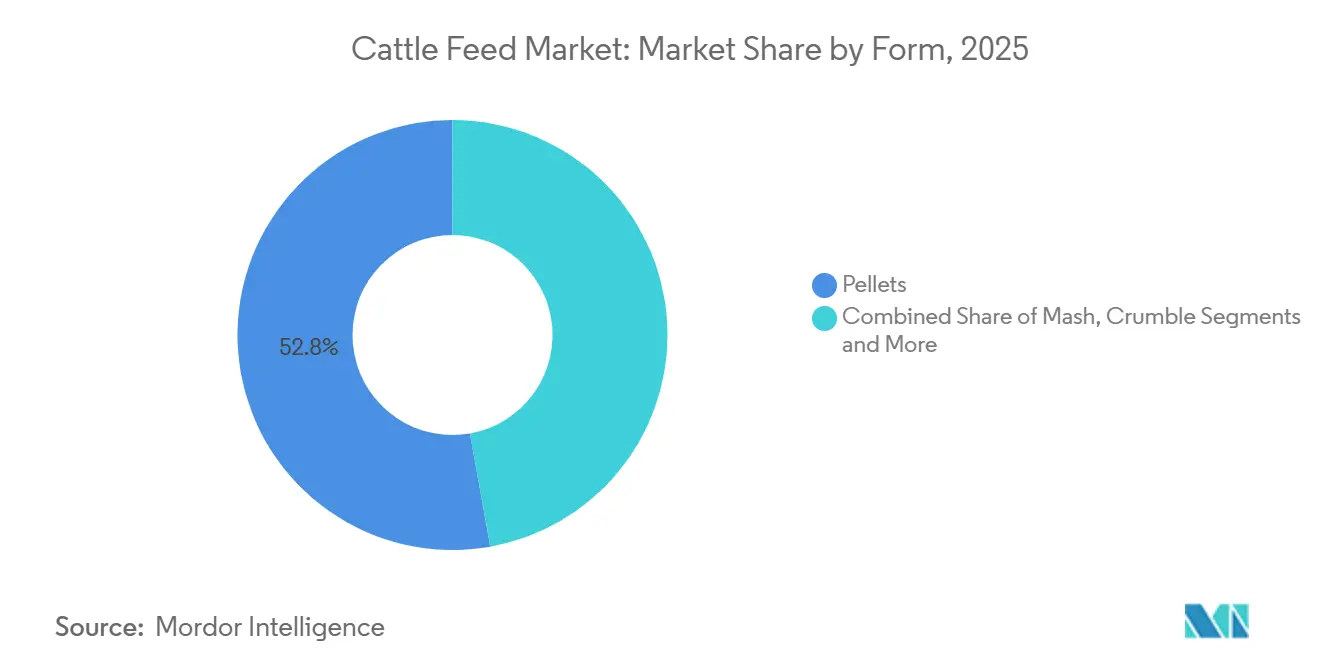

- Nach Form führten Pellets mit 52,8 % des Umsatzes im Jahr 2025, während für Flüssigfutter ein Wachstum von 4,7 % bis 2031 prognostiziert wird.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 36,6 % am Marktwert, doch für Afrika wird von 2026 bis 2031 eine CAGR von 5,5 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rinderfutter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für Programme zur Futtermittelanreicherung | +0.6% | Afrika, Südasien und Südostasien | Mittelfristig (2 bis 4 Jahre) |

| Steigende Nachfrage nach proteinreichen Milch- und Fleischprodukten | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und Nahem Osten | Langfristig (≥ 4 Jahre) |

| Rasche Intensivierung der Rinderhaltung in Schwellenländern | +0.8% | Afrika, Südamerika und Südasien | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Präzisionsfütterungstechnologien | +0.5% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Digitale Marktplätze zur Vereinfachung der Futtermittelbeschaffung | +0.3% | Global, frühe Einführung in Nordamerika, Europa und China | Mittelfristig (2 bis 4 Jahre) |

| Entwicklung klimaresistenter Futterpflanzen zur Förderung des Einsatzes von Mischfutter | +0.4% | Subsahara-Afrika, Südasien und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für Programme zur Futtermittelanreicherung

Regierungen in Kenia, Äthiopien und Indien haben Vorschriften eingeführt, die eine Mindestbeimischung von Spurenmineralen und Vitaminen in Rinderfutter vorschreiben. Diese Maßnahmen senken die effektiven Kosten für Landwirte und beschleunigen den Übergang weg von traditionellen Mischungen auf dem Hof. Kenias Subventionsprogramm im Jahr 2024 deckte 30 % der Kosten für angereicherte Rationen, was die Nachfrage nach Mischfutter in nur neun Monaten um 120.000 Metrische Tonnen steigerte. Indien stellte 5 Milliarden INR (60,2 Millionen USD) für den Aufbau einer Anreicherungsinfrastruktur bereit, wobei eine frühe Einführung in Punjab und Haryana zu beobachten war. Die Schätzungen der Ernährungs- und Landwirtschaftsorganisation deuten darauf hin, dass die Durchdringung von Mischfutter in Subsahara-Afrika bis 2028 34 % erreichen könnte, was starke Chancen für Vormischungslieferanten schafft[1]Quelle: Ernährungs- und Landwirtschaftsorganisation "Ausblick auf Nutztiersysteme 2024" fao.org.

Steigende Nachfrage nach proteinreichen Milch- und Fleischprodukten

Steigende Einkommen in Ländern wie China und Saudi-Arabien treiben einen höheren Konsum von Milch und Rindfleisch an. Dieser Trend veranlasst Betriebe, Rationen mit erhöhtem Proteingehalt einzuführen, um Produktionsziele zu erreichen. Im Jahr 2024 erreichte Chinas Pro-Kopf-Milchkonsum 42 Kilogramm, was zur weit verbreiteten Einführung von Diäten mit Rohproteingehalten von über 18 % führte. Saudi-Arabien importierte 1,2 Millionen Metrische Tonnen Mischfutter, um sein Ziel der Fleischselbstversorgung zu unterstützen[2]Quelle: Saudisches Ministerium für Umwelt, Wasser und Landwirtschaft "Proteinziele der Vision 2030" mewa.gov.sa. Die Nachfrage hat auch das Wachstum bei flüssigen Ergänzungsmitteln mit pansengepützten Fetten angekurbelt, einem Segment, das nun mit 2,1 Milliarden USD bewertet wird.

Rasche Intensivierung der Rinderhaltung in Schwellenländern

Schwellenländer erleben eine rasche Konsolidierung von Kleinbauernbetrieben, was die Abhängigkeit von Mischfutter erhöht. Nigeria meldete im Jahr 2024 einen Anstieg der Rinderzahlen um 4,2 %, aber der Verbrauch von Mischfutter wuchs um 11 %, was auf eine Verlagerung hin zu Stallhaltungssystemen hindeutet. Äthiopien prognostiziert, dass Feedlots bis 2030 40 % der Rindfleischproduktion ausmachen werden, was zusätzlich 800.000 Metrische Tonnen Futter pro Jahr erfordert. In Brasilien haben sich die Grundstückspreise seit 2020 verdreifacht, was die Feedlot-Endmast attraktiver macht als die Ausweitung von Weideflächen. Diese Entwicklungen unterstreichen den strukturellen Wandel hin zu intensiven Rinderhaltungspraktiken.

Kommerzialisierung von Präzisionsfütterungstechnologien

Fortschritte in der Sensortechnologie ermöglichen es Landwirten, Rationen auf einzelne Tiere zuzuschneiden. Im Jahr 2024 umfassten 62 % der Installationen von Melkrobotern automatisierte Futtermodule, was zu einer Reduzierung des Abfalls um 8 % führte. Intelligente Fütterungsplattformen haben Verbesserungen der Futterverwertungseffizienz gezeigt, wobei frühe Versuche in den Vereinigten Staaten Gewinne von 4,5 % zeigten. Die Strategie „Vom Hof auf den Tisch” der Europäischen Union bietet nun Betrieben, die Präzisionsfütterungssysteme einführen, CO₂-Gutschriften an. Zusammen machen diese Innovationen die Präzisionsfütterung sowohl wirtschaftlich als auch ökologisch attraktiv.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Getreidepreise belasten die Inputkosten | -0.7% | Global, akut in importabhängigen Ländern des Nahen Ostens und Nordafrikas | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu pflanzlicher Ernährung in reifen Volkswirtschaften | -0.4% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zu Antibiotika erhöhen die Reformulierungskosten | -0.5% | Europäische Union, Vereinigte Staaten und Kanada | Mittelfristig (2 bis 4 Jahre) |

| Lieferkettenunterbrechungen durch extreme Wetterereignisse | -0.6% | Global und konzentriert in wichtigen Getreideexportregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Getreidepreise belasten die Inputkosten

Die Volatilität der Getreidepreise stellt weiterhin eine Herausforderung für Futtermittelhersteller dar. Mais und Sojaschrot machen bis zu 75 % der Rationskosten aus, was Mühlen stark den Marktschwankungen aussetzt. Im Jahr 2024 schwankten die Maispreise in Chicago zwischen 4,20 USD und 5,80 USD pro Scheffel, was die Margen in einigen Quartalen auf unter 3 % drückte. Die Dürre in Argentinien reduzierte die Sojaexporte um 22 %, was Käufer zwang, Aufschläge von 40 USD pro Metrische Tonne aus Brasilien zu zahlen. Kleinere Mühlen ohne Absicherungsinstrumente stehen in solchen Perioden unter erheblichem Liquiditätsdruck.

Verlagerung hin zu pflanzlicher Ernährung in reifen Volkswirtschaften

Die Verbraucherpräferenzen in reifen Volkswirtschaften verlagern sich hin zu pflanzlicher Ernährung, was die Nachfrage nach Rinderprodukten verringert. Im Jahr 2024 sank der Rindfleischkonsum in den Vereinigten Staaten auf 25,8 Kilogramm pro Kopf gegenüber 26,4 Kilogramm pro Kopf im Jahr 2023, während der Milchkonsum in Deutschland im gleichen Zeitraum um 1,8 % zurückging[3]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten "Nutztierhaltungs- und Fleischdaten 2024" ers.usda.gov. Dieser Trend spiegelt den Aufstieg flexitarischer Lebensstile und das wachsende Interesse an alternativen Proteinen wider. Futtermittelhersteller diversifizieren in die Aquakultur- und Geflügelsegmente, um die rückläufige Nachfrage nach Rinderfutter auszugleichen. Der Übergang erfordert jedoch neue Formulierungen und Kundenbeziehungen, was einige auf Rinder ausgerichtete Anlagen unterausgelastet lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Feedlot-Wirtschaftlichkeit begünstigt die Intensivierung der Fleischrinderhaltung

Milchvieh dominiert weiterhin die Größe des Marktes für Rinderfutter und hält im Jahr 2025 mit 53,2 % den größten Anteil. Proteinreiche Rationen bleiben unverzichtbar, aber der Aufstieg pflanzlicher Alternativen setzt die Margen der Verarbeiter unter Druck. Große Herden integrieren Bypass-Proteine und geschützte Fette, um die Erträge aufrechtzuerhalten, während regulatorische Anreize im Rahmen der Strategie „Vom Hof auf den Tisch” die Einführung emissionsarmer Fütterungstechnologien fördern. Trotz dieser Fortschritte begrenzen Kosten- und Schmackhaftigkeitsherausforderungen nach wie vor den weit verbreiteten Einsatz dieser Technologien. Die vertikale Integration durch Verarbeiter verändert auch die Lieferketten, indem Volumina von unabhängigen Mühlen abgezogen und die Kontrolle über Futterformulierungen konsolidiert wird.

Fleischrinder sind positioniert, um schneller als Milchvieh zu wachsen, mit einer CAGR von 5,2 % bis 2031. Dies spiegelt die Kostenwettbewerbsfähigkeit von Feedlots im Vergleich zur Ausweitung neuer Weideflächen in Regionen wie Brasilien und Argentinien wider, wo die Grundstückspreise erheblich gestiegen sind. Exporteure konzentrieren sich zunehmend auf die Einhaltung von Marmorierungsstandards, um Premium-Quoten der Europäischen Union zu erfüllen, was den Ausblick für die Fleischrindermast weiter stärkt. Methanreduzierende Zusatzstoffe, obwohl noch mit begrenzter Durchdringung, könnten zum Mainstream werden, wenn Kohlenstoffmärkte reifen und Anreize mit Nachhaltigkeitszielen übereinstimmen.

Nach Inhaltsstoff: Zusatzstoffe übertreffen Rohstoffe dank regulatorischer Rückenwind

Getreide behielt im Jahr 2025 mit 49,3 % den größten Anteil und dient als primäre Energiequelle im Markt für Rinderfutter. Ertragsschwankungen und politische Schocks treiben substituierbare Getreidearten in Rationen, während die Präzisions-Mikrodosierung von Mineralstoffen und Vitaminen immer häufiger wird. Kapazitätserweiterungen bei der Sojaverarbeitung in Südamerika versprechen eine verbesserte Verfügbarkeit von Sojaschrot und dämpfen Preisspitzen. Rückgänge bei der Maisernte in den Vereinigten Staaten haben zu einer stärkeren Abhängigkeit von Weizen und Gerste geführt, trotz geringerer umsetzbarer Energie. Diese Dynamiken verdeutlichen das Gleichgewicht zwischen Rohstoffstabilität und Innovation bei funktionellen Futtermittelinhaltsstoffen.

Futtermittelzusatzstoffe werden voraussichtlich die am schnellsten wachsende Inhaltsstoffkategorie sein und bis 2031 mit einer CAGR von 5,4 % wachsen. Verbote von Antibiotika veranlassen Betriebe, auf Phytogenika und Enzyme umzusteigen, während das Anlegervertrauen in funktionelle Inhaltsstoffe stark bleibt. Kuchen und Schrote bleiben wichtige Proteinträger, aber Insektenmehl und Einzellerproteine erhalten regulatorische Zulassungen und diversifizieren die Proteinbasis für Wiederkäuer. Spezialitätenmineralien und -vitamine profitieren von der Präzisions-Mikrodosierung, einer Fähigkeit, die durch automatisierte Flüssigkeitssysteme geschaffen wurde, die es Betrieben ermöglichen, die Nährstoffversorgung kuh für kuh fein abzustimmen.

Nach Form: Flüssigkeitssysteme gewinnen Marktanteile in automatisierten Molkereibetrieben

Pellets bleiben die dominante Form und machen im Jahr 2025 mit 52,8 % den größten Marktanteil im Markt für Rinderfutter aus. Ihre Benutzerfreundlichkeit und weite Verfügbarkeit machen sie zur bevorzugten Wahl in kommerziellen Betrieben. Schrot bedient weiterhin ländliche Kleinbauern, verliert aber langsam an Boden, während Krümel auf Kälberstarter ausgerichtet bleibt. Texturierte Pellets gewinnen ebenfalls als kostengünstige Alternative zu traditionellen Krümelformulierungen an Bedeutung. Das Formsegment veranschaulicht, wie die Technologieeinführung und die Herdengröße die Futterwahl beeinflussen und ein Gleichgewicht zwischen Tradition und Effizienz in modernen Rinderhaltungspraktiken herstellen.

Flüssigfütterungssysteme werden voraussichtlich während des Prognosezeitraums (2026–2031) mit einer CAGR von 4,7 % wachsen, unterstützt durch die Einführung von Melkrobotern und den Bedarf an präziser Nährstoffversorgung. Diese Systeme reduzieren Arbeitsaufwand und Staub und ermöglichen gleichzeitig die Ergänzung von Mikronährstoffen, die beim Pelletieren abgebaut werden. Automatisierte Molkereibetriebe haben nach dem Wechsel zur Flüssigfütterung Arbeitseinsparungen und verbesserte Komponentenerträge gemeldet. Die Kapitalaufwendungen für Pumpen und Sensoren zeigen eine günstige Amortisationszeit, wenn Herden 150 Kühe überschreiten, was Flüssigkeitssysteme für mittelgroße und große Molkereibetriebe zunehmend attraktiv macht.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 mit 36,6 % den größten Anteil, angetrieben durch Chinas industrialisierte Molkereibetriebe und Indiens beträchtliche Herde. Große chinesische Betriebe mit über 1.000 Tieren produzieren nun den Großteil der Milch des Landes und beschleunigen die Einführung von Mischfutter. Indiens Genossenschaften investieren in Beratungsdienste und angereicherte Rationen, was auf ein erhebliches Aufwärtspotenzial bei der Produktivität hindeutet. Die regionale Nachfrage wird auch durch steigende Einkommen und Ernährungsumstellungen hin zu einem höheren Proteinkonsum gestützt, was sicherstellt, dass die Region Asien-Pazifik in den kommenden Jahren der Anker der globalen Nachfrage nach Rinderfutter bleibt.

Afrika wird voraussichtlich mit dem schnellsten Tempo wachsen und bis 2031 eine CAGR von 5,5 % verzeichnen. Subventionierte Kreditprogramme und Vorschriften für angereicherte Rationen treiben die Einführung von Mischfutter in Milchgenossenschaften voran. Schätzungen der Ernährungs- und Landwirtschaftsorganisation deuten darauf hin, dass die Durchdringung von Mischfutter bis 2028 erheblich zunehmen könnte, was bedeutende Chancen für Vormischungslieferanten schafft. Nigerias Herdenausbau und geberfinanzierte Futtermühlen gestalten die Lieferketten um, während Südafrikas fortschrittliche Feedlots mit Infrastrukturherausforderungen konfrontiert sind. Afrikas Wachstumstrajektorie spiegelt sowohl strukturelle Nachfrage als auch politisch getriebene Modernisierung der Nutztiersysteme wider.

Nordamerika hat aufgrund dürrebedingter Kuhschlachtungen Herdenrückgänge erlebt, während Europa mit flexitarischen Ernährungsgewohnheiten und Herdenobergrenzen zu kämpfen hat. Südamerika ist gespalten zwischen Brasiliens expandierendem Feedlot-Sektor und Argentiniens Verlangsamung unter Steuerdruck. Der Nahe Osten ist weiterhin stark importabhängig, wobei Länder durch Wasserknappheit eingeschränkt sind. Diese Regionen weisen gemischte Dynamiken auf, wobei einige eine Intensivierung der Skalierung erleben, während andere mit strukturellen Gegenwind konfrontiert sind. Zusammen verdeutlichen sie das ungleichmäßige Tempo der globalen Einführung von Rinderfutter, wobei Asien-Pazifik und Afrika als klare Wachstumsführer hervortreten.

Regulatorisches Umfeld

Die Vorschriften für Rinderfutter werden in Bezug auf Futtersicherheitssysteme, Kennzeichnung und die Zulassung von Zusatzstoffen weiterhin verschärft, wobei die globalen Grundlagen durch den Codex Alimentarius Code of Practice on Good Animal Feeding (CXC 54-2004) und die WOAH-Leitlinien zur Kontrolle von Futtergefahren verankert sind. In den Vereinigten Staaten hält die FDA-Aufsicht im Rahmen der FSMA-Tierfutterregeln die Hersteller weiterhin auf dokumentierte Gefahrenanalysen und Präventivkontrollen fokussiert, wobei 21 CFR Part 507 mit Stand vom 13. Mai 2026 aktualisiert wurde, was die Compliance-Anforderungen für Anlagen, die Tierfutter herstellen und lagern, verstärkt.

In Europa entwickelt sich der Zulassungs- und Kennzeichnungsrahmen für Futtermittelzusatzstoffe und Vormischungen durch Aktualisierungen des Amtsblatts weiter. Im Mai 2026 trat die EU-Durchführungsverordnung (EU) 2026/1115 in Kraft, die ein aktualisiertes offizielles Antragsformular für die Einreichung von Zulassungsanträgen für Futtermittelzusatzstoffe bei der EFSA und der Europäischen Kommission vorschreibt, während die Durchführungsverordnung (EU) 2026/1011 der Kommission die in früheren Vorschriften festgelegten Kennzeichnungsanforderungen für Vormischungen korrigierte. Im Januar 2026 aktualisierte die Durchführungsverordnung (EU) 2026/98 der Kommission die Benennung des Zulassungsinhabers für bestimmte Zusatzstoffe zugunsten von dsm-firmenich Switzerland Ltd., was die Notwendigkeit einer kontinuierlichen Überwachung unterstreicht, um Dossiers, Kennzeichnungen und Marktdokumentation aufeinander abgestimmt zu halten.

Wettbewerbslandschaft

Der Markt für Rinderfutter bleibt mäßig fragmentiert, wobei regionale Geschmacksunterschiede und hohe Kapitalanforderungen den Wettbewerb prägen. Globale Integratoren nutzen Beschaffungsnetzwerke, um Inputs zu sichern, während prozessorbetriebene Eigenbedarfsmühlen die Abhängigkeit von Drittanbietern reduzieren. Nischenbereiche wie Präzisionssoftware und Methanreduktionszusatzstoffe ziehen Risikokapital an und signalisieren innovationsgetriebene Chancen. Dieses Gleichgewicht zwischen Größe und Spezialisierung definiert den Wettbewerbsausblick, wobei sowohl multinationale als auch regionale Akteure unterschiedliche Positionen im sich entwickelnden Futtermittelökosystem einnehmen.

Regionale Spezialisten verteidigen Marktanteile durch maßgeschneiderte Formulierungen und Zertifizierungen. Ökologische und gentechnikfreie Rationen erzielen Aufschläge, erfordern aber getrennte Lieferketten, die multinationale Unternehmen nicht immer rechtfertigen können. Diese Dynamik schafft Raum für kleinere Akteure, in spezialisierten Segmenten zu gedeihen. Ihre Agilität ermöglicht es ihnen, schnell auf Verbraucherpräferenzen und Nachhaltigkeitsanforderungen zu reagieren, während größere Unternehmen tendenziell auf Effizienz und globale Beschaffung setzen. Das Nebeneinander dieser Strategien unterstreicht die Vielfalt der Ansätze, die die Wettbewerbslandschaft der Rinderfutterindustrie prägen.

Eine moderate Konsolidierung wird prognostiziert, da Vorschriften zu Antibiotika, volatile Getreidemärkte und Nachhaltigkeitsprüfungen die Compliance-Kosten erhöhen. Besser kapitalisierte Unternehmen sind positioniert, um diesen Druck zu absorbieren, während Start-ups weiterhin bei funktionellen Zusatzstoffen und digitalen Lösungen innovieren. Das Gleichgewicht zwischen globaler Größe und regionaler Spezialisierung wird die Wettbewerbstrajektorie des Sektors definieren. Im Laufe der Zeit kann die Konsolidierung die Resilienz stärken, aber Innovationen kleinerer Unternehmen werden weiterhin entscheidend sein, um aufkommende Herausforderungen in der Rinderfutterproduktion und Nachhaltigkeit zu bewältigen.

Marktführer in der Rinderfutterindustrie

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

Charoen Pokphand Foods Group

Land O'Lakes Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Groß angelegte Kapazitätserweiterungen und eine höherwertige Fertigung schaffen Freiräume für standardisierte, leistungsorientierte Rinderrationen sowie für Anbieter, die eine konsistente Vormischungs- und Zusatzstoffqualität bei lokalen Servicekosten liefern können. Im Februar 2026 eröffnete Cargill ein neues Milchfutterwerk in Punjab, Indien. Das Projekt wurde als eine Investition von 36 Millionen USD (300 Crore INR) mit einer Jahreskapazität von 400.000 metrischen Tonnen beschrieben, was auf eine lokalisierte Produktion in der Nähe sich rasch intensivierender Milchgürtel und kooperativer Beschaffung hinweist. Parallele Investitionen in Pelletierungs- und Lagerinfrastruktur, einschließlich der im Mai 2026 angekündigten Erweiterung der Futtermühle von Central Valley Ag in Daykin, Nebraska (mit dem Ziel zusätzlicher Pelletierkapazität und Zutatenlagerung), unterstützen Chancen im Zusammenhang mit Pellets als dominierender Form sowie mit einer strafferen Zutatenlogistik während volatiler Getreidezyklen.

In Europa heben politische und branchenspezifische Aktivitäten Chancen in den Bereichen zirkuläre Futterrezepturen, Rückverfolgbarkeit und compliancegerechte Zusatzstoff-Pipelines hervor, statt reiner Volumenausweitung. FEFAC meldete eine EU-Rinderfutterproduktion von 45,358 Millionen Tonnen im Jahr 2026, während die Politikarbeit der Europäischen Kommission im Jahr 2026 (COM(2026) 355) zirkuläre Bioökonomie-Ansätze betont, die ehemalige Lebensmittel und Nebenprodukte nutzen. Dies steht im Einklang mit dem Reformulierungsbedarf, da antimikrobielle Beschränkungen die Einführung von Phytogenen, Enzymen und anderen funktionalen Zusatzstoffen beschleunigen, was Hersteller und Vormischungslieferanten begünstigt, die Inputs validieren, Kennzeichnung und Zulassungsstatus dokumentieren und die Einbindung von Nebenprodukten operationalisieren können, ohne die Leistung von Wiederkäuern zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- Juni 2026: ADM eröffnete eine neue Produktionsanlage für Vormischungen und Futtermittelzusatzstoffe in Apucarana, Paraná, Brasilien, mit einer Jahreskapazität von etwa 40.000 Tonnen. Die zusätzliche lokale Kapazität unterstützt die schnellere Versorgung brasilianischer Viehzüchter mit funktionalen Zutaten. Sie stärkt zudem die Präsenz von ADM, da Feedlots und intensive Systeme die Nachfrage nach höherwertiger Ernährung steigern.

- September 2025: ADM und Alltech gaben ein Joint Venture zur Gründung eines neuen nordamerikanischen Tierfuttergeschäfts bekannt, dessen Betrieb im ersten Quartal 2026 starten soll. Die Kombination bringt Formulierungs-Know-how und Fertigungsumfang zusammen. Sie erhöht den Wettbewerbsdruck auf regionale Mühlen und beschleunigt die Entwicklung und Verteilung von wertschöpfenden Futterlösungen.

- März 2025: ADM leitete einen Rückruf ausgewählter pelletierter Rinderfutterprodukte ein, der 33 Chargennummern betraf, aufgrund von Abweichungen im Nährstoffgehalt. Diese Maßnahme unterstrich die operative Bedeutung von Qualitätssystemen, Dokumentation und Korrekturkontrollen für pelletiertes Futter. Dies war besonders relevant, da Kunden und Regulierungsbehörden eine strengere Übereinstimmung mit den Angaben auf dem Etikett fordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kommerziell hergestelltes Rinderfutter, das für die Ernährung von Milch- und Fleischrindern verkauft wird, einschließlich Alleinfuttermitteln, Konzentraten und formulierten Mischungen in Formen wie Pellets, Mash und Krümeln, gemessen in Wertgrößen.

Ausschlüsse: Hofeigenes Futter, Grünfutter und Ernterückstände, die keine kommerziell verkauften Futterprodukte sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Tierart

- Milchvieh

- Fleischrinder

- Nach Inhaltsstoff

- Getreide

- Kuchen und Mischungen

- Lebensmittelabfälle

- Futtermittelzusatzstoffe

- Sonstige Inhaltsstoffe

- Nach Form

- Pellets

- Schrot

- Krümel

- Flüssig

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Zusammenstellung einer Faktenbasis zu Rinderbeständen, Futterverbrauchsmustern und Preisentwicklungen bei Zutaten, um diese Signale anschließend in den Wertpool für kommerzielles Futter zu übersetzen. Wir stützen uns auf öffentliche Statistiken und technische Referenzen wie FAOSTAT für Viehbestand und Futterpflanzen, USDA-Datenveröffentlichungen für Getreide und Ölsaaten, landwirtschaftliche Datensätze von Eurostat, nationale Landwirtschaftsministerien sowie Zollhandelsstatistiken dort, wo Futterzutaten stark importiert werden.

Parallel dazu prüfen wir Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Branchenpresse, um zu verfolgen, wie sich der Produktmix zwischen Konzentraten, Zusatzstoffen und Nebenprodukt-Zutaten verschiebt. Wo es die Klarheit verbessert, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Handelsdaten auf Sendungsebene, um Kapazitätserweiterungen und Zutatenströme zu bestätigen. Diese Sekundärquellen sind nicht abschließend, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um Nachfragesignale und Preisannahmen für Futtermittel in den wichtigsten rinderproduzierenden und -konsumierenden Regionen zu überprüfen und anschließend Lücken zu schließen, die öffentliche Quellen nicht ausreichend erklären. Wir sprechen typischerweise mit Futtermittelherstellern, Zutatenvertreibern, Beteiligten im Bereich Vormischungen und Zusatzstoffe sowie nachgelagerten Käufern wie Feedlots und Milchviehbetreibern, damit die Eingaben das Kaufverhalten und Formulierungsverschiebungen besser widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 27% | EMEA: 31% |

| Kleinere Akteure: 15% | Manager: 60% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Nachfragepool, der den kommerziellen Rinderfutterverbrauch aus dem Rinderbestand und der Produktionsintensität rekonstruiert und ihn anschließend durch den Anteil filtert, der tatsächlich als Mischfutter und Konzentrate erworben wird. Um die Gesamtsummen realistisch zu halten, bestätigen wir sie durch selektive Bottom-up-Prüfungen, wie stichprobenweise Preise pro Tonne nach Futterform, Kanalaufschläge in Schlüsselländern und Anbieteraggregationen an Orten mit begrenzten öffentlichen Produktionshinweisen.

Zu den verfolgten und aktualisierten Schlüsseleingaben zählen Trends bei Milch- und Fleischrinderbeständen, die Durchdringung von Mischfutter im Vergleich zur hofeigenen Fütterung, Futterverwertungs- und Produktivitätsindikatoren, Preiskörbe für Zutaten (Mais und Sojaschrot bilden die Hauptanker) sowie die Verschiebung des Formenmixes zwischen Pellets und Mash. Prognosen werden mittels Szenarioanalyse erstellt, wobei die Basislinie an erwartete Getreidepreiszyklen, Phasen des Herdenaufbaus oder -abbaus sowie regionale politische oder krankheitsbedingte Störungen angepasst wird, die in Expertengesprächen identifiziert wurden. Wenn Bottom-up-Signale Lücken aufweisen, erzwingen wir keine Abdeckung, sondern verwenden konservative Bandbreiten und überprüfen diese erneut anhand von Importvolumina und Preisentwicklungen, bevor das Modell finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden gegen unabhängige Signale wie Handelsströme von Futterzutaten, gemeldete Mischfutterproduktion in wichtigen Ländern und den implizierten Futterverbrauch pro Tier geprüft, sodass überproportionale Sprünge frühzeitig erkannt werden. Abweichungsprüfungen werden auf Regions- und Teilregionsebene durchgeführt, gefolgt von einer zweiten Analystenprüfung mit Fokus auf Einheitskonsistenz, zeitliche Abstimmung der Preise und Fragen der Währungsumrechnung.

Wenn eine Zahl nach diesen Schritten immer noch unstimmig wirkt, wird die Annahme überprüft, und bei Bedarf kontaktieren wir Branchenbefragte erneut, um zu bestätigen, was sich vor Ort geändert hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Schwankungen der Inputkosten oder größere Herdenschocks. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Rinderfutter von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktzahlen für Rinderfutter können weit voneinander abweichen, selbst wenn sie ähnliche Endnutzer beschreiben, da sie nicht immer dieselben Produkte, Jahre und Preisgrundlagen erfassen. Die größten Einflussfaktoren sind in der Regel, ob nicht-kommerzielle Fütterung mitgezählt wird, wie Futtermittelzusatzstoffe und Vormischungen behandelt werden, und ob die Schätzung auf optimistischen oder konservativen Annahmen zu Herdenbestand und Inputkosten beruht.

Hofeigenes Futter und Grünfutter liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch der Wert auf kommerzielle Rinderfutterverkäufe fokussiert bleibt statt auf die gesamte Fütterungsaktivität, und dies verändert auch, wie die Nachfrage pro Tier in Geldwerte umgerechnet wird. Weitere Abweichungen ergeben sich aus dem Startjahr, der Art, wie durchschnittliche Verkaufspreise über Getreidepreiszyklen hinweg fortgeschrieben werden, und dem Umgang mit dem Zeitpunkt der Währungsumrechnung bei hoher lokaler Inflation.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,41 Mrd. USD (2026) | |

| Branchenverlag A | 71,52 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die öffentliche Zusammenfassung klärt nicht, ob nicht-kommerzielle Fütterung, Vormischungen oder breitere Wiederkäuerfutterpositionen enthalten sind, was den angegebenen Wert nach unten drücken kann. |

| Branchenverlag B | 99,00 Mrd. USD (2024) | Scheint ein breiteres Umsatznetz für die Kategorie anzuwenden und verwendet möglicherweise höhere durchschnittliche Preisannahmen für 2024, was die Gesamtsummen aufblähen kann, wenn Konzentrat-, Zusatzstoff- oder breitere Futterausgaben umfassender erfasst werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als kommerzieller Futterverkauf gezählt wird, sowie durch Unterschiede in der Preisgestaltung des Basisjahres und der Art, wie Preisänderungen fortgeschrieben werden. Mit klaren Ausschlüssen, wiederholbaren Nachfrageeingaben und Gegenprüfungen anhand von Handels- und Produktionssignalen bleibt die resultierende Zahl leicht auf die tatsächliche Rinder- und Futtermarktaktivität zurückzuführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert des Marktes für Rinderfutter für 2026?

Die Größe des Marktes für Rinderfutter wird voraussichtlich im Jahr 2026 79,41 Milliarden USD erreichen und bis 2031 auf 98,23 Milliarden USD anwachsen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Für Afrika wird das schnellste Wachstum mit einer CAGR von 5,5 % prognostiziert, angetrieben durch politisch gestützte Kredite für angereicherte Rationen.

Welches Tiertypensegment wächst am schnellsten?

Die Nachfrage nach Fleischrinderfutter wird im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,2 % steigen, da die Feedlot-Endmast in Südamerika wirtschaftlicher wird.

Wie beeinflussen Präzisionstechnologien die Futterverwertungseffizienz?

Sensorgesteuerte Präzisionsfütterungsplattformen haben den Abfall bei frühen Anwendern um bis zu 8 % reduziert und die Futterverwertung um etwa 4,5 % verbessert.

Seite zuletzt aktualisiert am: