Marktgröße und Marktanteil für Fluggastbrücken an Flughäfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluggastbrücken an Flughäfen von Mordor Intelligence

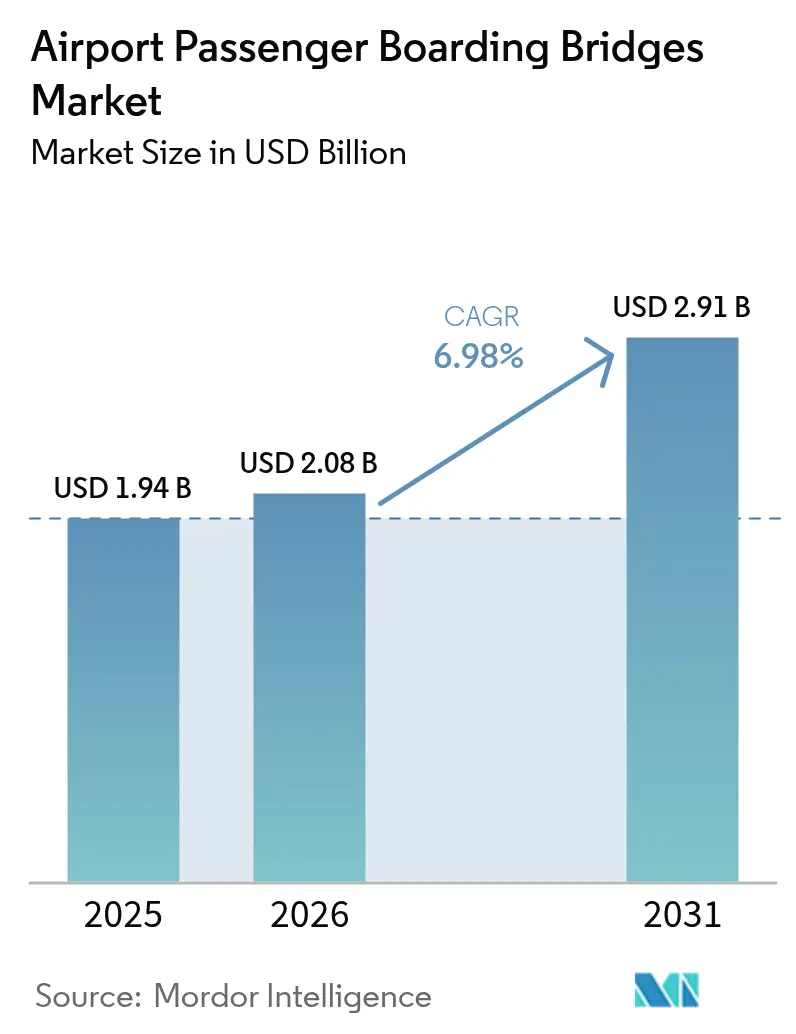

Die Marktgröße für Fluggastbrücken an Flughäfen wurde im Jahr 2025 auf USD 1,94 Milliarden geschätzt und wird voraussichtlich von USD 2,08 Milliarden im Jahr 2026 auf USD 2,91 Milliarden bis 2031 wachsen, bei einem CAGR von 6,98 % während des Prognosezeitraums (2026–2031). Die Erholung des globalen Luftverkehrs, kombiniert mit einer beispiellosen Welle von Terminalneubau- und Erweiterungsprojekten, untermauert diese Beschleunigung. Allein im Asien-Pazifik-Raum befinden sich mehr als USD 488 Milliarden an Flughafenentwicklungsprojekten in der Pipeline, und viele etablierte Drehkreuze in Nordamerika, Europa und dem Nahen Osten modernisieren ihre Gates, um strengen Nachhaltigkeitsvorgaben zu entsprechen. Elektromechanische Brücken, die den Energieverbrauch und die Lebenszykluswartungskosten senken, verdrängen hydraulische Einheiten zunehmend. Gleichzeitig legen Flughafenbetreiber immer mehr Wert auf Passagiererlebnismerkmale wie natürliches Licht und biometrische Bereitschaft. Die Wettbewerbsdynamik begünstigt Hersteller, die Lebenszykluswert, schnelle Installation und nahtlose Systemintegration nachweisen können, da Flughäfen bei der Beschaffung zunehmend den Gesamtbetriebskosten statt den Anschaffungskosten Vorrang einräumen.

Wichtigste Erkenntnisse des Berichts

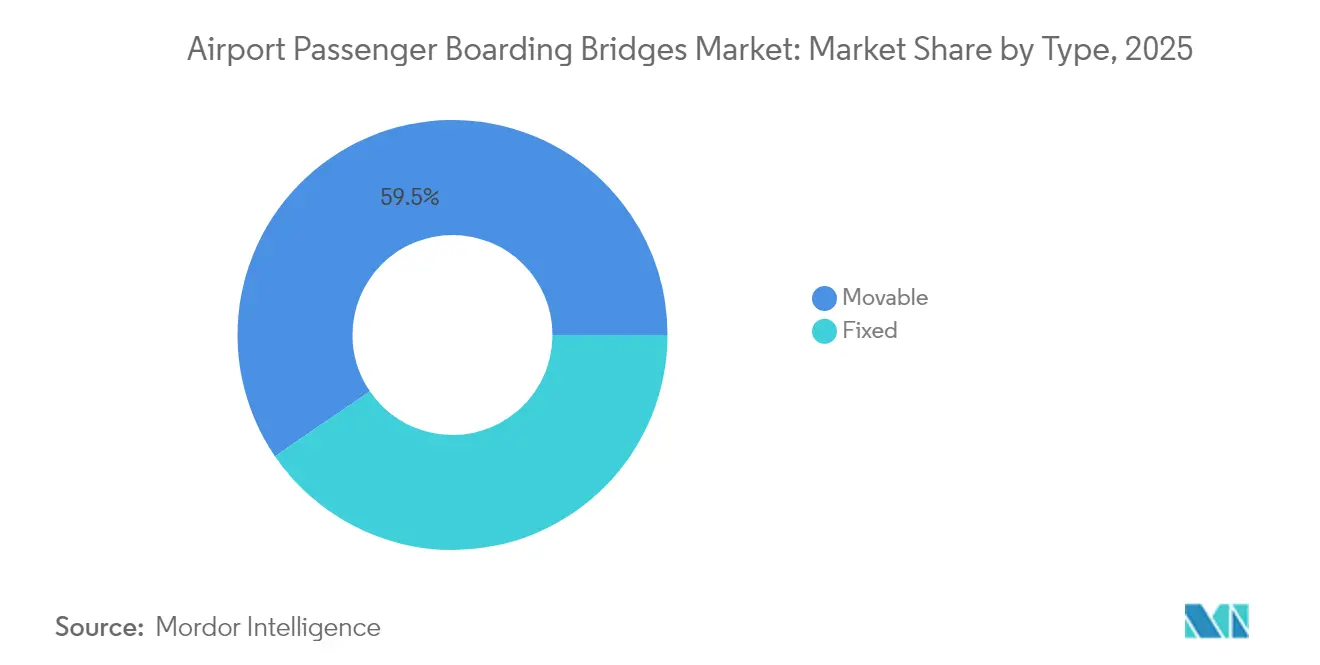

- Nach Typ hielten bewegliche Brücken im Jahr 2025 einen Marktanteil von 59,53 % am Markt für Fluggastbrücken an Flughäfen; das Segment wächst bis 2031 mit einem CAGR von 8,29 %.

- Nach Modell führten Vorfeld-Antriebseinheiten mit einem Umsatzanteil von 41,25 % im Jahr 2025, während Über-den-Flügel-Systeme bis 2031 mit einem CAGR von 8,88 % zulegen sollen.

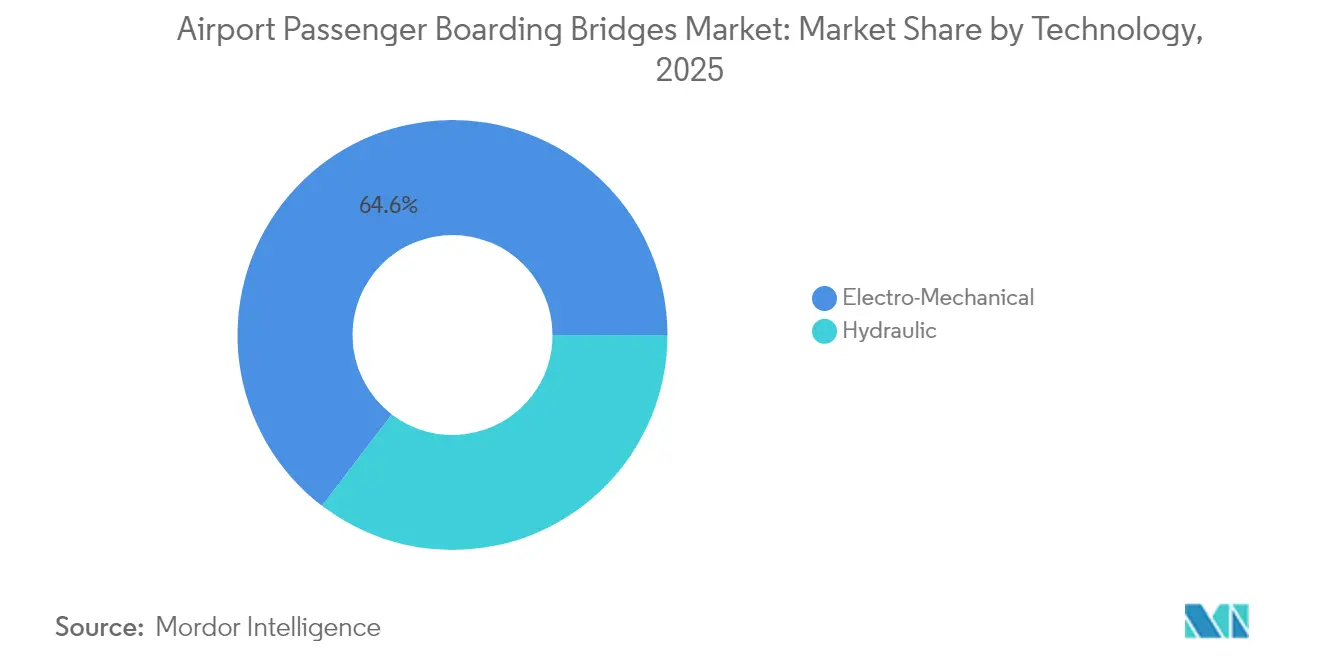

- Nach Technologie machten elektromechanische Brücken im Jahr 2025 64,62 % der Marktgröße für Fluggastbrücken an Flughäfen aus und werden bis 2031 einen CAGR von 7,96 % verzeichnen.

- Nach Struktur behielten stahlwandige Designs im Jahr 2025 einen Anteil von 68,10 %; glaswandige Alternativen entwickeln sich mit einem CAGR von 7,72 %.

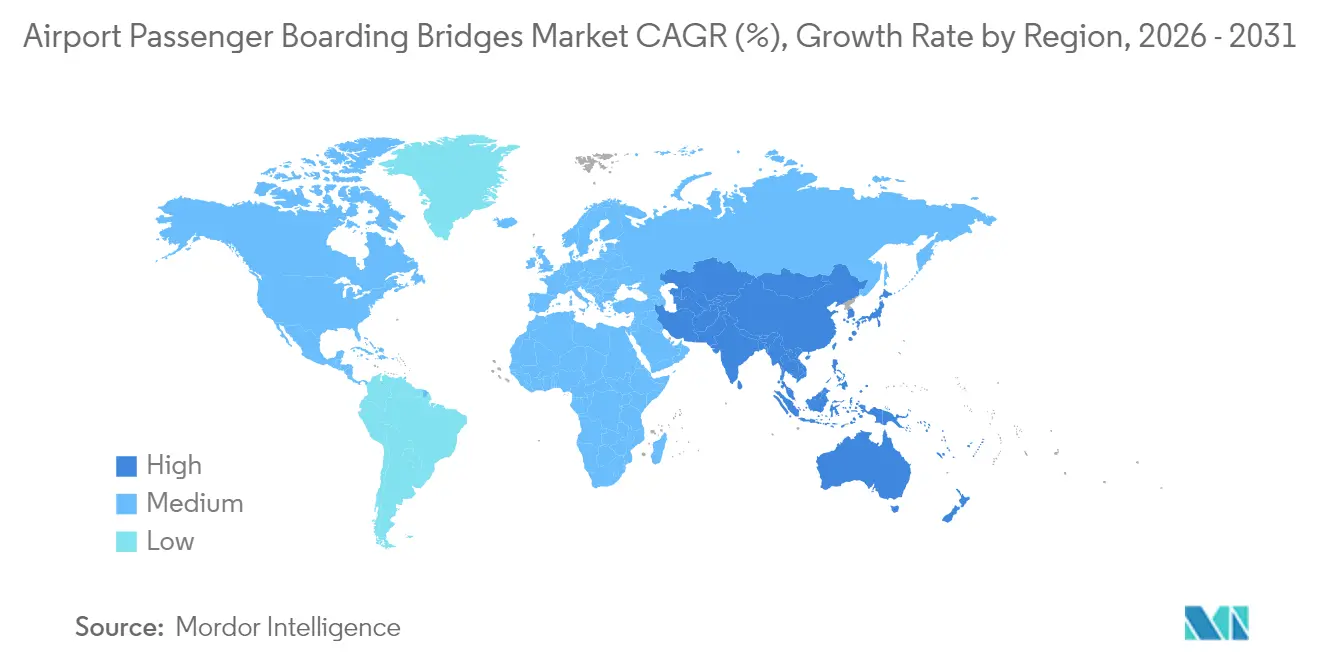

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 31,45 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 8,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fluggastbrücken an Flughäfen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laufende Initiativen zur Erweiterung der Flughafenkapazität an globalen Drehkreuzen | +2.1% | Global; am stärksten im Asien-Pazifik-Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Anstieg der internationalen und inländischen Fluggastzahlen | +1.8% | Global; am stärksten im Asien-Pazifik-Raum und im Nahen Osten | Kurzfristig (≤2 Jahre) |

| Übergang zu energieeffizienten elektromechanischen Fluggastbrückensystemen | +1.4% | Nordamerika und EU führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Fluggastbrücken mit biometrischen und automatisierten Boarding-Technologien | +0.9% | Global; frühe Einführung im Nahen Osten und in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Netto-Null-Emissionsziele fördern den Ersatz veralteter Fluggastbrückeninfrastruktur | +0.6% | EU und Nordamerika zuerst; weltweite Ausbreitung | Langfristig (≥4 Jahre) |

| Zunehmender Einsatz von Großraumflugzeugen treibt die Nachfrage nach Doppelarm-Brücken | +0.5% | Globale Drehkreuze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laufende Programme zur Erweiterung der Flughafenkapazität an globalen Drehkreuzen

Globale Drehkreuze investieren Milliardensummen in Terminalmodernisierungen, um Gate-Engpässe zu beseitigen und Nachhaltigkeitsvorschriften zu erfüllen. Das fünfjährige Investitionsprogramm des Flughafens Schiphol in Höhe von EUR 6 Milliarden (USD 7,07 Milliarden) konzentriert sich stark auf Pier-C-Standergänzungen, die neue Brücken erfordern. Der EUR 665 Millionen (USD 783,89 Millionen) teure Terminal-1-Pier des Flughafens München erstreckt sich über 360 m und fügt mehrere neue Boarding-Positionen hinzu. In den Vereinigten Staaten übersteigen FAA-geförderte Großprojekte am John Glenn International, Tampa und Pittsburgh USD 1 Milliarde und führen zusammen zu Dutzenden von Brückenaufträgen. Asien-Pazifik-Projekte wie Long Thanh International in Vietnam und Changi Terminal 5 in Singapur werden jeweils mehrere hundert Brücken in phasenweiser Bauweise einsetzen. Der Rhythmus dieser Erweiterungen sorgt für eine nachhaltige und prognostizierbare Nachfrage für Hersteller im Markt für Fluggastbrücken an Flughäfen.

Anstieg der internationalen und inländischen Fluggastzahlen

Das Passagieraufkommen erholte sich 2024 deutlich und wird voraussichtlich 2025 an vielen Drehkreuzen die Werte vor der Pandemie übertreffen, was den Gate-Infrastrukturen erheblichen Druck bereitet. Groupe ADP verzeichnete 2024 363,7 Millionen Reisende, ein jährlicher Anstieg von 8,1 %. Das Asien-Pazifik-Verkehrsaufkommen wird bis Mitte der 2030er Jahre voraussichtlich 2,9 Milliarden erreichen, was fast einer Verdreifachung des heutigen Niveaus entspricht. Fluggesellschaften berücksichtigen nun den garantierten Brückenzugang in ihrer Streckenökonomie, und einige Betreiber erheben Aufpreise für die Nutzung von Fluggastbrücken, was die Amortisation neuer Installationen verbessert. Da die Passagierspitzen zunehmen, beschleunigen Flughäfen die Brückenbeschaffung, um Stand-Konflikte zu vermeiden und die Abfertigungszeiten zu verkürzen – direkte Wachstumskatalysatoren im Markt für Fluggastbrücken an Flughäfen.

Übergang zu energieeffizienten elektromechanischen Systemen

Elektromechanische Antriebe senken den Energieverbrauch und vereinfachen die Wartung im Vergleich zu hydraulischen Einheiten, was mit klimabezogenen Betriebszielen übereinstimmt. Die Passenger Boarding Bridge Interface 2.0 der HÜBNER Group führt Neigungskorrektur und berührungslose Bodenbeläge ein, um den Komponentenverschleiß und den Bedienungsaufwand zu reduzieren.[1]HÜBNER Group, „Passenger Boarding Bridge Interface 2.0”, hubner-group.com Der Rat des Weißen Hauses für die Resilienz der Lieferkette hat die inländische Beschaffung von Verkehrsinfrastruktur als strategische Priorität hervorgehoben und US-Flughäfen dazu ermutigt, lokal gefertigte elektromechanische Brücken einzusetzen. Netto-Null-Rahmenwerke in ganz Europa schreiben gleichermaßen tiefere Reduzierungen des Gate-Stromverbrauchs vor und fördern den Ersatz veralteter Bestände durch hocheffiziente Alternativen. Diese Maßnahmen schaffen einen strukturellen Rückenwind für die Durchdringung elektromechanischer Systeme und stärken die Preisdisziplin im Markt für Fluggastbrücken an Flughäfen.

Zunehmende Integration biometrischer und automatisierter Boarding-Technologien

Brücken werden zu physischen Berührungspunkten für eine nahtlose Passagieridentitätsbestätigung. Terminal A des Zayed International bettet biometrische Validierung an neun Stellen entlang des Abreiseprozesses ein, einschließlich der Brücken-Flugzeug-Schnittstelle. Die Leitlinien der National Safe Skies Alliance positionieren Fingerabdruck-, Iris- und Gesichtserkennung als integralen Bestandteil von E-Gates der nächsten Generation, was die Nachfrage nach Brücken antreibt, die für Sensoren und Datenübertragung vorverkabelt sind. Flughäfen streben gleichzeitig eine Reduzierung des Boarding-Personals und eine Verschärfung der Sicherheit an, was technologische Bereitschaft fest in Beschaffungsspezifikationen verankert und neue Differenzierungsmöglichkeiten für Anbieter im Markt für Fluggastbrücken an Flughäfen eröffnet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Anfangsinvestitionen für die Installation von Fluggastbrücken erforderlich | -1.2% | Global; stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Hohe Wartungskomplexität und Gesamtlebenszykluskosten | -0.8% | Global; herausfordernd für alternde Infrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiken im Zusammenhang mit spezialisierten hydraulischen Komponenten | -0.5% | Global, mit höheren Auswirkungen an abgelegenen Standorten und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Infrastrukturbeschränkungen aufgrund veralteter Vorfeld- und Gate-Konfigurationen an älteren Terminals | -0.4% | Ältere Flughäfen in Nordamerika und Europa, ausgewählte Drehkreuze im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Anfangsinvestitionen für die Installation von Fluggastbrücken erforderlich

Einzelne Brücken kosten USD 750.000–1 Million, was für kleinere Flughäfen und öffentliche Eigentümer, die auf begrenzte Kapitalpläne angewiesen sind, Budgetprobleme verursacht. Der staatliche Luftfahrtsystemplan Arizonas listet USD 8,7 Milliarden an Einrichtungsbedarf über 20 Jahre auf, wobei Fluggastbrücken an Flughäfen einen erheblichen Posten darstellen. Das Ergebnis sind gestaffelte Beschaffungspläne oder reduzierte Umfänge, insbesondere in kostensensiblen Schwellenmärkten, was die kurzfristige Durchdringung im Markt für Fluggastbrücken an Flughäfen verlangsamt.

Hohe Wartungskomplexität und Gesamtlebenszykluskosten

Hydraulikdichtungen, Teleskoptunnel und Ausrichtungsantriebe erfordern spezialisierte Wartungsmaßnahmen. Der EUR 40 Millionen (USD 47,15 Millionen) teure Austausch von 28 über 25 Jahre alten Brücken am Flughafen Brüssel unterstreicht den kostspieligen Wendepunkt, an dem die Wartungskosten die Ersatzkosten übersteigen.[2]Aviation Week Network, „Brussels Airport to Replace 28 Jet Bridges”, aviationweek.com Flughäfen, die mehrere Brückenmarken betreiben, müssen Ersatzteile vorhalten und Techniker für unterschiedliche Steuerungssysteme schulen. Diese Realitäten veranlassen Betreiber, die Lebenszykluskosten eingehend zu analysieren und standardisierte Flotten zu bevorzugen, was Chancen für serviceorientierte Hersteller schafft, das Gesamtwachstum jedoch bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bewegliche Brücken bieten betriebliche Flexibilität

Bewegliche Fluggastbrücken erwirtschafteten 2025 59,53 % des Umsatzes und werden voraussichtlich jährlich um 8,29 % wachsen. Ihre Fähigkeit, sich an verschiedene Flugzeugtypen anzupassen – von Regionalflugzeugen bis hin zu Code-F-Großraumflugzeugen – ermöglicht es Flughäfen, die Gate-Auslastung ohne strukturelle Umbauten zu steigern. Feste Brücken sind zwar günstiger, bleiben jedoch für Gates geeignet, die einer einzigen Flugzeugfamilie gewidmet sind. Bewegliche Varianten integrieren nun automatisches Andocken, Kollisionsvermeidungsradar und zustandsbasierte Wartungstools, was den Wertunterschied weiter vergrößert. Am Key West International wurden im April 2025 acht neue glasverkleidete bewegliche Brücken zu je USD 1 Million eröffnet, die das Boarding auf Bodenniveau abschafften und die Abfertigungsprediktabilität erhöhten.

Brückenhersteller passen Teleskopbereiche von bis zu 36 m und Höhenspannen von mehr als 8 m an, um die Mehrheit der globalen Flotten abzudecken. Infolgedessen wird die dem Markt für Fluggastbrücken an Flughäfen zuzurechnende Marktgröße für bewegliche Systeme von USD 1,16 Milliarden im Jahr 2025 auf rund USD 1,87 Milliarden bis 2031 steigen und einen überproportionalen Beitrag zu Umsatz und installierter Basis leisten. Flughäfen im Asien-Pazifik-Raum und im Nahen Osten, wo sich der Flottenmix oft stündlich ändert, vergeben Premiumausschreibungen an Anbieter, die eine breite Flugzeugkompatibilität nachweisen können. Da Netto-Null-Agenden die Nachfrage nach energieoptimiertem Betrieb steigern, werden bewegliche Einheiten mit Rückgewinnungsantrieben oder bordeigenen Photovoltaikpanelen einen zusätzlichen Anteil im Markt für Fluggastbrücken an Flughäfen gewinnen.

Nach Modell: Dominanz der Vorfeld-Antriebsbrücken und Dynamik der Über-den-Flügel-Brücken

Auf Stand-Ebene kontrollierten Vorfeld-Antriebsbrücken, die auf Rotunden positioniert sind, 41,25 % des Umsatzes im Jahr 2025. Ihr robuster Stahlfachwerkrahmen, doppelte Teleskopkörper und eine Rotundenrotation von bis zu 180 Grad machen sie weltweit zum Arbeitspferd für Großgate-Layouts. Dennoch beschleunigen sich Über-den-Flügel-Brücken mit einem CAGR von 8,88 %, angetrieben durch die Verbreitung von Regionalflugzeugen und standortbeschränkte Projekte in Japan und Indien. Über-den-Flügel-Einheiten werden hinter der Flügelwurzel montiert und geben einen zusammenhängenden Stand für Gepäck- und Cateringfahrzeuge frei.

Auch Doppel-Boarding-Konfigurationen skalieren, wo A350-1000, B777-9 und A380 den Verkehr dominieren. Die Doppelstock-Gates am San Francisco International ermöglichen den gleichzeitigen Einstieg in das Ober- und Unterdeck und verkürzen die Boarding-Zeit um fast 40 %. Obwohl in der Stückzahl eine Nische, erzielen solche Spezialmodelle hohe Durchschnittsverkaufspreise, die den Segmentumsatz steigern. Insgesamt diversifiziert der Markt für Fluggastbrücken an Flughäfen seinen Modellmix weiter und passt die Brückengeometrie an Flottenplanungs- und Terminalflussziele an.

Nach Technologie: Elektromechanische Systeme erzielen Effizienzgewinne

Elektromechanische Antriebe erzielten 2025 einen Anteil von 64,62 % und sind auf Kurs für einen CAGR von 7,96 %. Sie ersetzen Hydraulikpumpen durch Getriebemotoren und Gewindespindeln, eliminieren das Risiko von Ölverschmutzungen und reduzieren den Energieverbrauch um bis zu 30 %. Lebenszyklusserviceverträge profitieren von prädiktiver Analytik, die Motordrehmoment und -temperatur in Echtzeit überwachen kann. Dieser Übergang, der an Drehkreuzen mit Kohlenstoffbudgets zu beobachten ist, wird den Marktgrößenbeitrag der elektromechanischen Fluggastbrücken an Flughäfen bis 2031 auf rund USD 1,98 Milliarden steigern.

Hydraulische Einheiten werden in Bereichen mit extremen Umgebungstemperaturschwankungen oder begrenzter Stromversorgung weiterhin bestehen. Dennoch kippen neue Wertversprechen wie reversible Antriebsrückgewinnung oder Batterie-Backup-Andockmodi die Kundenpräferenz. Politische Anreize im Rahmen des EU-Green-Deals und des US-amerikanischen Inflation Reduction Act stärken den Kauf von Geräten, die den Scope-2-Emissionen erheblich reduzieren, und treiben die elektromechanische Einführung im Markt für Fluggastbrücken an Flughäfen weiter voran.

Nach Struktur: Zuverlässigkeit stahlwandiger Brücken trifft auf Passagiererlebnis glaswandiger Brücken

Stahlwandige Brücken machten 2025 68,10 % des Umsatzes aus, dank ihrer Robustheit, niedrigerer Anschaffungskosten und Kompatibilität mit verschiedenen Klimazonen. Glaswandige Einheiten gewinnen jedoch Projekte an Premium-Terminals, wo natürliches Licht, Vorfeldsicht und Markenimage eine wichtige Rolle spielen. Der Flughafen Brüssel und Schiphol haben sich jeweils für raumhohe verglaste Tunnel entschieden, die die Orientierung verbessern und die wahrgenommene Wartezeit verkürzen. Das Designkonzept von Changi Terminal 5 sieht ebenfalls hochtransparente Boarding-Korridore vor.

Wärmeschutzbeschichtungen, laminierte Sicherheitsscheiben und Smart-Tint-Technologie mildern die Blendungs- und Wärmelastprobleme, die historisch mit Glas verbunden waren. Da LED-Beleuchtung und Klimaanlagen in Brückendecken integriert werden, können Versorgungsleistungen feinjustiert werden, was die Betriebskostenunterschiede zu Stahl verringert. Angesichts dieser Trends wird der Beitrag des Glassegments zum Markt für Fluggastbrücken an Flughäfen zwischen 2026 und 2031 verdoppelt, während Stahl für robuste oder kostenorientierte Einsätze grundlegend bleibt.

Geografische Analyse

Der Asien-Pazifik-Raum macht 31,45 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich bis 2031 den schnellsten CAGR von 8,66 % verzeichnen. China strebt bis 2025 mehr als 270 kommerzielle Flughäfen an, und Indien plant bis 2035 220 neue Einrichtungen, was nachhaltige Beschaffungszyklen garantiert. Vietnam allein erwartet 30 neue Flughäfen, um bis 2030 653 Millionen Passagiere zu bedienen – ein Szenario, das die Marktgröße für Fluggastbrücken an Flughäfen auf subregionaler Ebene erheblich steigern wird. Gleichzeitig werden Großprojekte wie Long Thanh International und Changi Terminal 5 jeweils Brückenzahlen in den hohen Hunderten einsetzen und damit Maßstäbe für den Markt setzen.

Die Perspektive Nordamerikas dreht sich um Ersatz und Modernisierung. Die FAA hat 2025 USD 289 Millionen an Flughafeninfrastrukturförderungen an 129 US-Flughäfen vergeben, von denen viele für Programme zur Fluggastbrückenmodernisierung vorgesehen sind. JFK's USD 4,2 Milliarden teures Terminal 6 wird 10 Gates für Großraumflugzeuge umfassen, während die Flughäfen Pittsburgh, Tampa und Boston Brückenverbesserungen in milliardenschwere Neubaupakete integrieren. Nachhaltige Ausgaben für Lebenszyklusmodernisierungen halten die Region für globale Lieferanten-Auftragsbücher entscheidend, auch wenn der Neubau verlangsamt.

Europa hält eine stetige Nachfrage durch Erneuerung und Nachhaltigkeitsmodernisierungen aufrecht. Die Pier-Modernisierungen von Schiphol, Münchens neuer T1-Satellit und Heathrows GBP 2,3 Milliarden (USD 3,13 Milliarden) schwerer Zweijahresbeschleunigungsplan umfassen Brückenmodernisierungen zur Ausrichtung auf Netto-Null-Betrieb. EU-Vorschriften zur Energieeffizienz lenken Käufe weiter in Richtung elektromechanischer Plattformen und vertiefen die Einheitswerte im Markt für Fluggastbrücken an Flughäfen.

Der Nahe Osten verzeichnet überproportionale Brückenanforderungen bei Gigaprojekten. Dubais USD 35 Milliarden teure Al-Maktoum-Erweiterung sieht 400 Stands vor, die mit mehr als 800 Brücken ausgestattet werden, während Saudi-Arabiens King Salman International einen mehrstufigen Ausbau auf 120 Millionen Passagiere bis 2030 plant. Die biometrisch ausgestatteten Brücken des Zayed International unterstreichen den raschen Übergang der Region zu technologisch integrierter Infrastruktur. In Afrika wird das Wachstum von den Erweiterungen in Addis Abeba und Nairobi angeführt, obwohl die Volumina kleiner bleiben.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, die von globalen Marktführern wie ADELTE GROUP S.L., CIMC Tianda Holdings Co., Ltd., TK Airport Solutions S.A., Oshkosh Corporation und ShinMaywa Industries, Ltd. getragen wird. Die Akteure differenzieren sich durch elektromechanisches Fachwissen, Ferndiagnose und biometrische Integrationsrahmen statt durch reinen Preis. HÜBNERs Interface-2.0-Plattform fügt Neigungskorrektur und berührungslose Gleitböden hinzu und adressiert gleichzeitig unebene Vorfeldoberflächen und Hygienebedenken.

Regionale Spezialisten sichern sich Marktanteile durch logistische Agilität: ShinMaywa installiert automatisierte Brücken in ganz Südostasien mit einem lokalen Marktanteil von 60 % und nutzt dabei Nähe und maßgeschneiderte Aftersales-Modelle. CIMC-Tianda nutzt vertikale Integration in Fertigung und Steuerung, um im riesigen öffentlichen Ausschreibungsmarkt Chinas aggressiv zu konkurrieren. Serviceverträge werden entscheidend; Flughäfen schreiben garantierte Betriebszeiten mit Strafen für Ausfälle vor, was Hersteller zu langfristigen Wartungspartnerschaften drängt, die die Kundenbindung im Markt für Fluggastbrücken an Flughäfen festigen.

Strategische Aktivitäten seit 2024 umfassen Partnerschaften zwischen Brückenherstellern und Biometrikunternehmen mit dem Ziel, Identitätshardware in Brückendecken zu integrieren. Komponentenlieferanten konzentrieren sich auf emissionsarme Motorantriebe und Schnellverbindungs-Stromschienen, die die Installation um bis zu 20 % verkürzen. Mehr als die installierte Basis bestimmen nun technologische Konvergenz und die Lieferung von Lebenszykluswert den Wettbewerbsvorteil.

Marktführer für Fluggastbrücken an Flughäfen

CIMC Tianda Holdings Co., Ltd.

ShinMaywa Industries, Ltd.

Oshkosh Corporation

TK Airport Solutions S.A.

ADELTE GROUP S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Oshkosh AeroTech lieferte und installierte drei Jetway-Fluggastbrücken am Appleton International Airport (USA) zur Unterstützung der Terminalerweiterung und zur Erhöhung der Passagierkapazität.

- Februar 2024: Dabico gab einen Vertrag zum Austausch von 12 Fluggastbrücken am Buffalo International Airport (USA) durch sein A-Bridge-Modell bekannt. Das mehrjährige Projekt umfasst die Installation neuer Boarding-Brücken an verschiedenen Gates des Flughafens.

Berichtsumfang des globalen Markts für Fluggastbrücken an Flughäfen

Eine Fluggastbrücke an einem Flughafen wird auch als Luftbrücke, Fluggastbrücke oder Skybridge bezeichnet. Sie werden eingesetzt, um die Passagierbewegung zwischen den Flughafenterminals und den Flugzeugen vor dem Start und nach der Landung zu erleichtern.

Fluggastbrücken an Flughäfen werden nach Typ und Modell kategorisiert. Nach Typ ist der Markt in bewegliche Fluggastbrücken und feste Fluggastbrücken segmentiert. Nach Modell ist der Markt in Vorfeld-Antriebsbrücken, Doppel-Boarding-Brückensysteme, Pendlerbrücken, Über-den-Flügel- und Nasenladungsbrücken sowie T-Brücken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie den Nahen Osten und Afrika segmentiert.

Für jedes Segment werden die Marktgrößen und Prognosen auf Basis des Werts (USD) erstellt.

| Beweglich |

| Fest |

| Vorfeld-Antriebsbrücke |

| Pendlerbrücke |

| Nasenladungsbrücke |

| Über-den-Flügel-Brücke |

| T-Brücke |

| Elektromechanisch |

| Hydraulisch |

| Stahlwandig |

| Glaswandig |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Beweglich | ||

| Fest | |||

| Nach Modell | Vorfeld-Antriebsbrücke | ||

| Pendlerbrücke | |||

| Nasenladungsbrücke | |||

| Über-den-Flügel-Brücke | |||

| T-Brücke | |||

| Nach Technologie | Elektromechanisch | ||

| Hydraulisch | |||

| Nach Struktur | Stahlwandig | ||

| Glaswandig | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Fluggastbrücken an Flughäfen?

Der Markt ist im Jahr 2026 USD 2,08 Milliarden wert und wird voraussichtlich bis 2031 auf USD 2,91 Milliarden wachsen, was einem CAGR von 6,98 % entspricht.

Welcher Brückentyp ist am weitesten verbreitet?

Bewegliche Brücken dominieren mit einem Anteil von 59,53 % am Umsatz 2025 und wachsen mit einem CAGR von 8,29 % schneller als der Gesamtmarkt.

Warum gewinnen elektromechanische Brücken Marktanteile?

Sie senken den Energieverbrauch und die Wartungskosten und entsprechen damit den Nachhaltigkeitszielen der Flughäfen, was ihren Anteil im Jahr 2025 auf 64,62 % steigert.

Welche Region wird das schnellste Wachstum der Brückennachfrage verzeichnen?

Der Asien-Pazifik-Raum führt mit einem CAGR von 8,66 % bis 2031, angetrieben durch massive Neubauprojekte in China, Indien und Südostasien.

Wie integrieren Flughäfen Biometrie in Fluggastbrücken?

Neue Brücken werden vorverkabelt für Gesichts- oder Iriserkennungssensoren geliefert, sodass Flughäfen die Identitätsverifizierung mit dem Gate-Boarding verbinden können, um den Passagierfluss zu beschleunigen.

Was sind die Haupthindernisse für eine breitere Einführung von Fluggastbrücken?

Hohe Anfangsinvestitionen und komplexe Lebenszykluswartung bleiben die wichtigsten Herausforderungen, insbesondere für kleinere Flughäfen oder Flughäfen in Schwellenmärkten.

Seite zuletzt aktualisiert am: