Marktgröße und Marktanteil für Flugzeugdichtungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

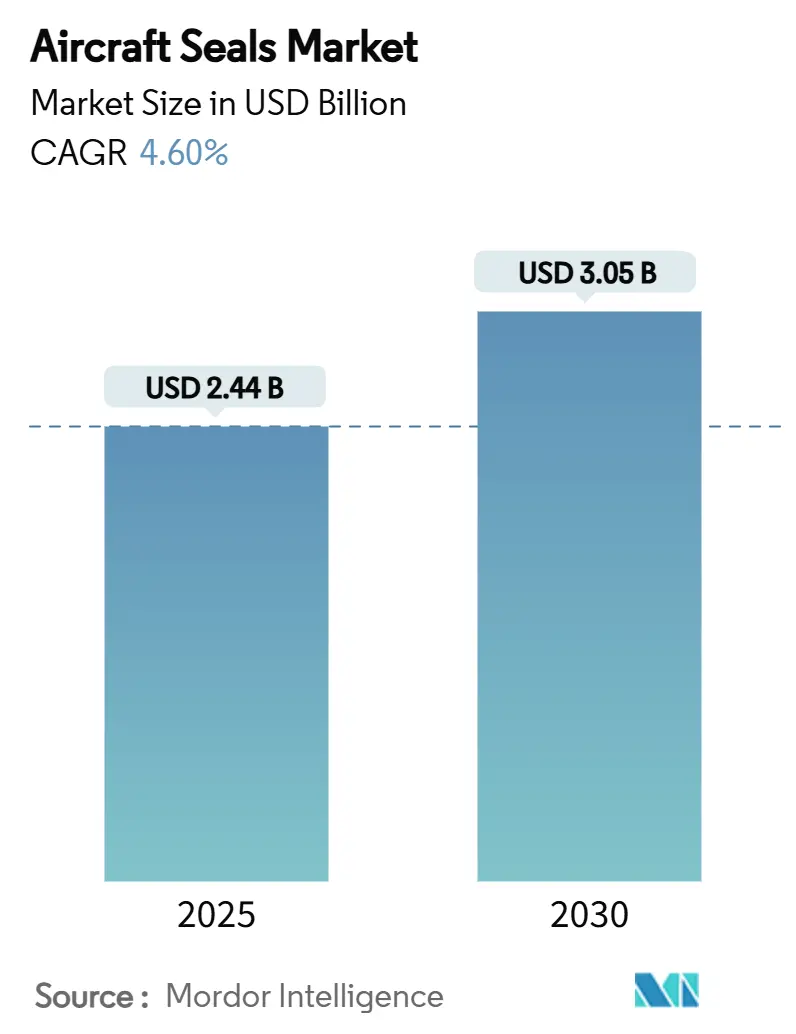

| Marktgröße (2025) | 2.44 Milliarden US-Dollar |

| Marktgröße (2030) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugdichtungen von Mordor Intelligence

Der Markt für Flugzeugdichtungen belief sich im Jahr 2025 auf 2,44 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 3,05 Milliarden USD erreichen, was einem CAGR von 4,60 % entspricht. Die Nachfrage wird durch rekordhohe Auftragsbestände für Verkehrsflugzeuge gestützt, wobei Boeing bis 2043 die Auslieferung von 44.000 neuen Strahlflugzeugen prognostiziert, während sich das Passagieraufkommen erholt.[1]Quelle: Boeing, „Boeing prognostiziert Bedarf für nahezu 44.000 neue Flugzeuge bis 2043”, investors.boeing.com Die Forschung zu Wasserstoffantrieben und die Zertifizierungszeitpläne für Advanced Air Mobility (AAM) konvergieren und erzeugen eine doppelte Nachfrage nach spezialisierten kryogenen Dichtungslösungen und Schnellwechseldichtungslösungen. Materialinnovationen beschleunigen sich, da Regulierungsbehörden strengere Null-Leckage- und brandsichere Vorschriften einführen, während vorgeschlagene PFAS-Beschränkungen die Dominanz herkömmlicher Fluorpolymere bedrohen. Die Konsolidierung unter etablierten Lieferanten erhöht den Umfang und den Zertifizierungshebel, während neue additive Fertigungsverfahren die Vorlaufzeiten verkürzen und den Montageaufwand bei neuen Programmen reduzieren.

Wichtigste Erkenntnisse des Berichts

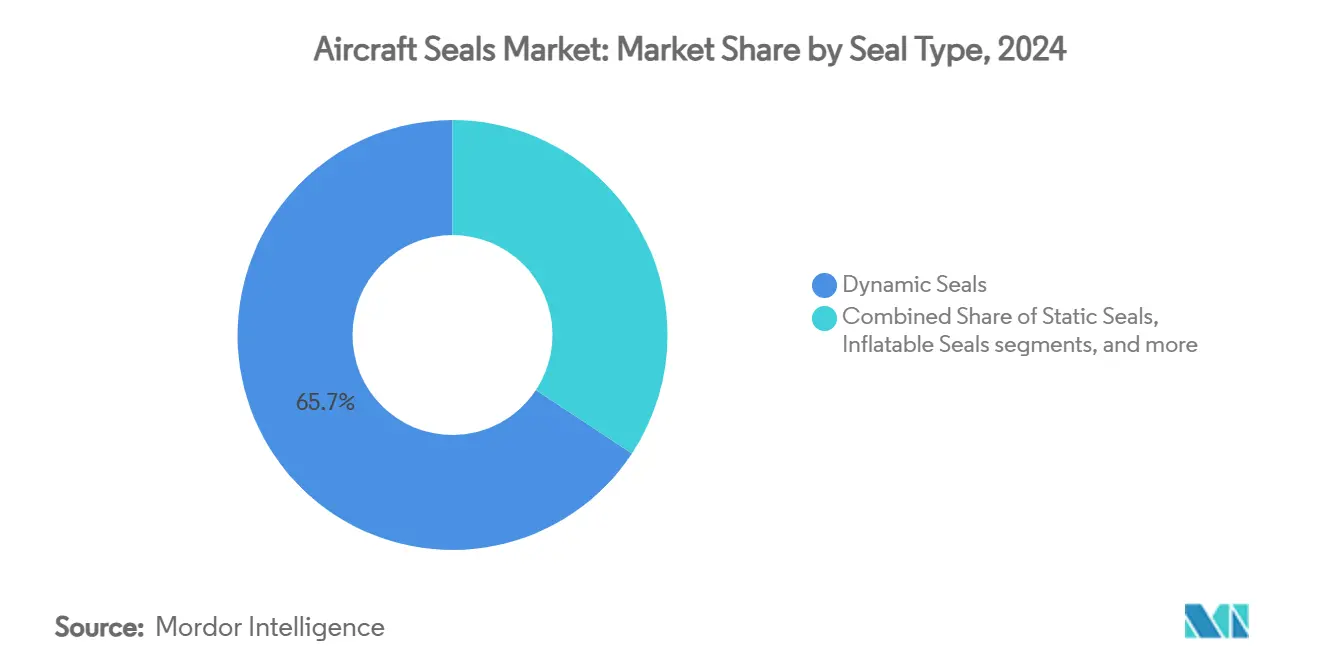

- Nach Dichtungstyp führten dynamische Lösungen im Jahr 2024 mit einem Marktanteil von 65,72 % am Markt für Flugzeugdichtungen, während aufblasbare Formate bis 2030 voraussichtlich mit einem CAGR von 6,12 % wachsen werden.

- Nach Anwendung hielten Triebwerkssysteme im Jahr 2024 einen Anteil von 46,10 % am Markt für Flugzeugdichtungen; Umweltkontroll- und Kraftstoffsysteme werden bis 2030 voraussichtlich mit einem CAGR von 6,78 % wachsen.

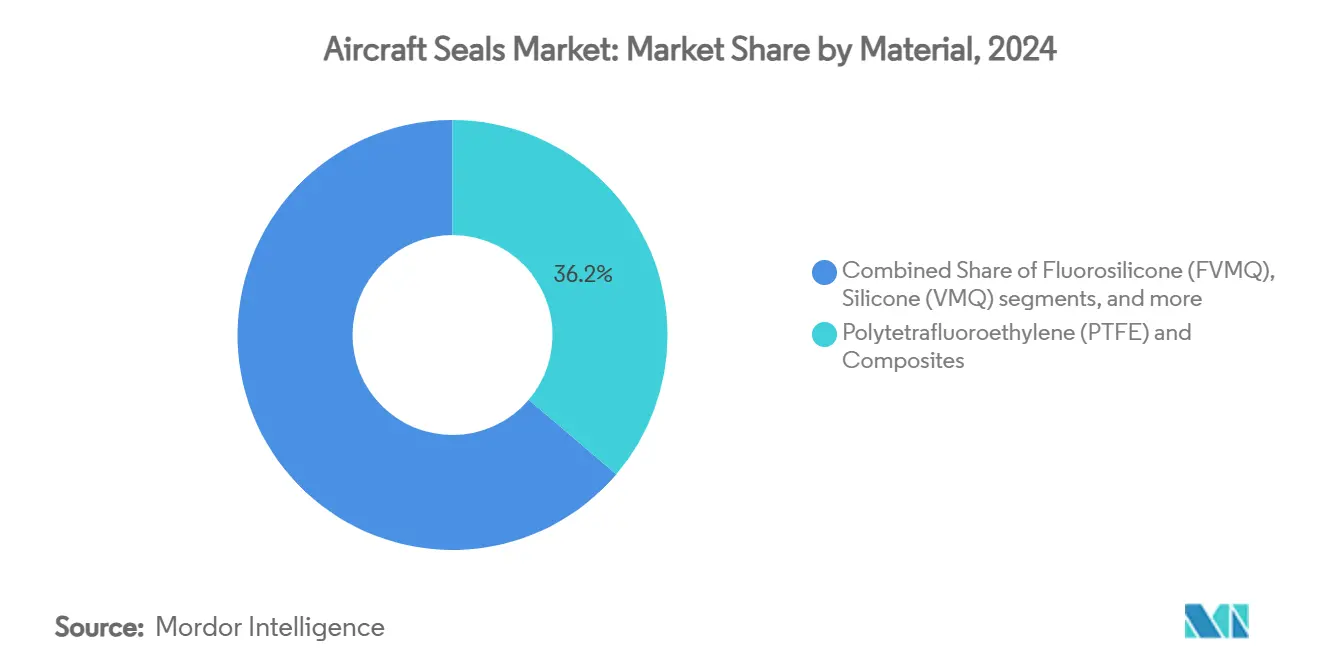

- Nach Material hielten PTFE- und Verbundwerkstoffe im Jahr 2024 einen Anteil von 36,22 % an der Marktgröße für Flugzeugdichtungen, wobei Fluorsilikon den schnellsten CAGR von 7,01 % verzeichnen dürfte.

- Nach Flugzeugtyp dominierten Starrflügelplattformen im Jahr 2024 mit einem Anteil von 68,50 % am Markt für Flugzeugdichtungen, während unbemannte Luftfahrzeuge im gleichen Zeitraum mit einem CAGR von 8,56 % wachsen.

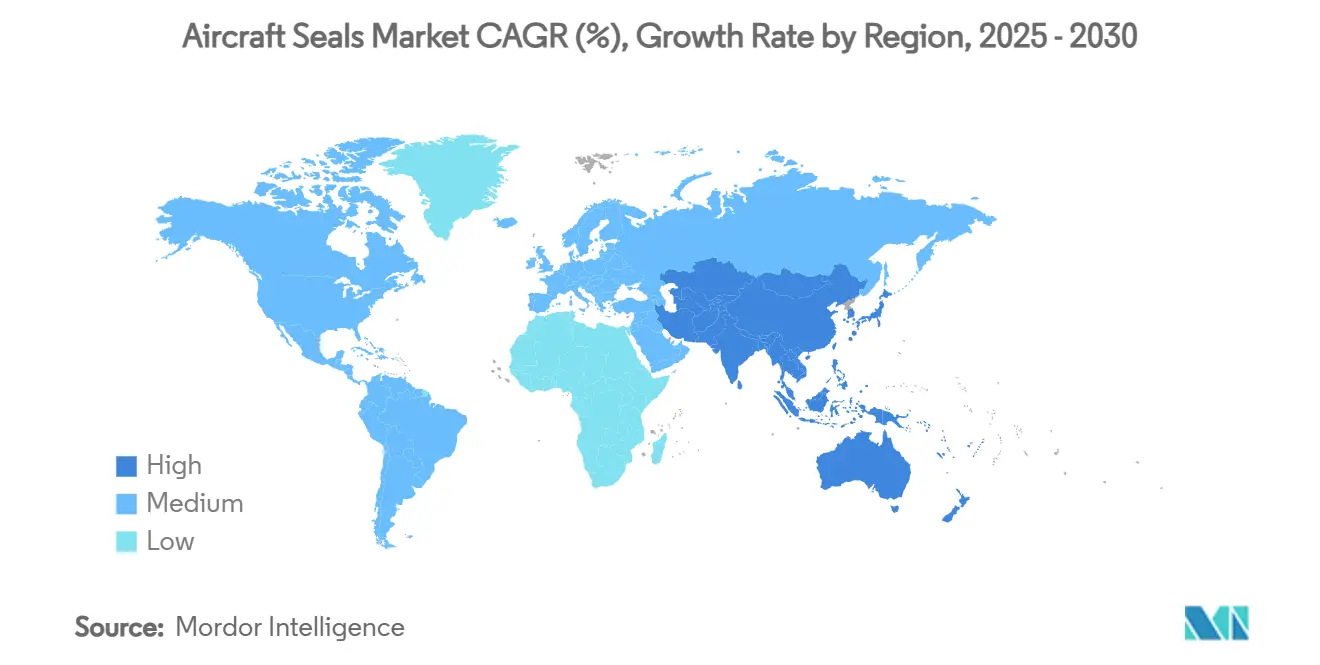

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 42,34 % am Markt für Flugzeugdichtungen, während Asien-Pazifik bis 2030 einen CAGR von 7,34 % erzielen dürfte.

Globale Trends und Erkenntnisse zum Markt für Flugzeugdichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Produktion und Auslieferung von Verkehrsflugzeugen | +1.2% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des MRO-Aftermarkts und des Flottenlebenszyklus | +0.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für leckagefreie und brandsichere Dichtungen | +0.6% | Global, angeführt von FAA- und EASA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| Leichte Verbundwerkstoff-Flugzeugzellen erhöhen die Anforderungen an die Dichtungsleistung | +0.5% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserstoffantrieb schafft Nachfrage nach kryogenen Dichtungen | +0.4% | Europa und Nordamerika, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte elastomere Dichtungen für Advanced Air Mobility (AAM) | +0.3% | Nordamerika und Europa, städtische Mobilitätskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Produktion und Auslieferung von Verkehrsflugzeugen

Die Auftragsbücher verbleiben auf Rekordhöhe, und jedes Schmalrumpfflugzeug enthält Hunderte kritischer Dichtungskomponenten in Triebwerken, Flugzeugzellen und Umweltkontrollsystemen. Einstöckige Modelle dominieren künftige Auslieferungen und konzentrieren die Anforderungen auf standardisierte Geometrien, die Skaleneffekte maximieren. Produktionshochläufe belasten die Lieferketten, sodass Dichtungshersteller Pufferbestände vorhalten, um Engpässe bei Gussteilen und Spezialwerkstoffen auszugleichen. Konsistente monatliche Produktionspläne der führenden Erstausrüster führen direkt zu einer stetigen Nachfrage nach dynamischen und statischen Dichtungen. Lieferanten, die ihre Kapazitäten an feste Lieferpläne anpassen, sichern sich den Status als bevorzugter Anbieter auf mehrjährigen Plattformen.

Expansion des MRO-Aftermarkts und des Flottenlebenszyklus

Fluggesellschaften verlängern die Betriebsdauer ihrer Flugzeuge, da Neubauplätze knapp sind, was zu mehr Schwerwartungsbesuchen führt, bei denen Dichtungen routinemäßig ausgetauscht werden. Alternde Flotten weisen häufigere Leckagerisiken auf, was proaktive Überholungen zur Aufrechterhaltung der Lufttüchtigkeit veranlasst. Aftermarket-Anbieter eröffnen Einrichtungen näher an Wachstumskorridoren in Südostasien, was die Durchlaufzeiten verbessert und die Logistikkosten für Betreiber senkt. Predictive-Maintenance-Software integriert nun Dichtungszustandsdaten von eingebetteten Sensoren, was Austausche auf Basis des Zustands statt nach Kalenderintervall ermöglicht. Der Wandel belohnt Produkte, die sich schnell einbauen lassen, den Ingenieuraufwand reduzieren und die Ausfallzeiten der Anlagen minimieren.

Regulatorischer Druck für leckagefreie und brandsichere Dichtungen

Untersuchungen zu jüngsten Triebwerksereignissen im Betrieb haben die Prüfung jeder Komponente verschärft, die das Entweichen brennbarer Flüssigkeiten ermöglichen könnte. Aktualisierte FAA-Leitlinien für Kraftstofftanks und die EASA-CS-25-Harmonisierung lassen bei thermischen und Druckextremen kaum Toleranz für Undichtigkeiten.[2]Quelle: Federal Aviation Administration, „Leitlinien zur Vermeidung von Zündquellen in Kraftstofftanks”, faa.gov Besondere Bedingungen, die während des A321neo-XLR-Programms angewendet wurden, veranschaulichen steigende Compliance-Schwellenwerte, die Dichtungsspezifikationen direkt neu gestalten. Neue Normen wie AS5316 für die Rückverfolgbarkeit von Lagerbeständen und AS4716 für das Hochdrucknutdesign erhöhen die Prüfkosten, schützen jedoch Unternehmen, die bereits über zertifizierte Datenpakete verfügen. Unternehmen, die eine einwandfreie Rückverfolgbarkeit nachweisen können, verschaffen sich einen Wettbewerbsvorteil bei künftigen Ausschreibungen.

Leichte Verbundwerkstoff-Flugzeugzellen erhöhen die Anforderungen an die Dichtungsleistung

Großraumflugzeuge der nächsten Generation bestehen zu über 50 % aus Verbundwerkstoffen, was eine unterschiedliche thermische Ausdehnung zwischen Kohlefaserhäuten und metallischen Unterstrukturen einführt. Dichtungen müssen sich wiederholt biegen, ohne ihre Druckverformung zu verlieren, selbst wenn sich die Verbindung während Langstreckenzyklen ausdehnt oder zusammenzieht. Thermoplastische Flügel, die ohne Befestigungselemente verschweißt werden, erzeugen durchgehende Nähte, die eine Umweltisolierung erfordern, was die Nachfrage nach integrierten Dichtungsbändern antreibt, die während der Laminierung mitgehärtet werden. Wiederverwendungs- und Recyclingprojekte für Kohlefasern verändern die Harzchemie, sodass Materialverträglichkeitsstudien unerlässlich sind. Innovationen, die die Integrität über die gesamte Kabinendruckhülle hinweg aufrechterhalten, erzielen Premiumplatzierungen bei kommenden Schmalrumpfprogrammen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Fluor-/Silikonrohstoffe | -0.7% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungszyklen für neuartige Dichtungswerkstoffe | -0.5% | Global, am restriktivsten in FAA- und EASA-Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingfähigkeit von Hochleistungsfluorpolymeren | -0.3% | Europa und Nordamerika, getrieben durch Nachhaltigkeitsmandate | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Per- und Polyfluorelastomer-Vorprodukten | -0.4% | Global, konzentriertes Risiko in ausgewählten Asien-Pazifik-Clustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Fluor-/Silikonrohstoffe

Spezialelastomer-Einsatzstoffe sind auf eine Handvoll Produzenten konzentriert, was den Markt für Flugzeugdichtungen abrupten Preisschwankungen aussetzt, wenn Fabriken den Betrieb einstellen oder Handelsmaßnahmen Exporte einschränken. Vorgeschlagene PFAS-Beschränkungen in Europa könnten schnelle Formeländerungen erzwingen, was Qualifizierungskosten erhöht und die Nachfrage nach knappen Ersatzchemikalien steigert. Hersteller verfolgen die Wiederverwertung von Prozessausschuss, um die Abhängigkeit von Neumaterial zu verringern, doch die Reinheitsanforderungen für Luftfahrtqualität bleiben streng.[3]Quelle: Daikin Industries, „Rückgewinnung und Recycling von Fluorpolymeren”, daikinchemicals.com Nearshoring-Strategien verbessern die Resilienz, erhöhen jedoch kurzfristig die Betriebskosten. Vertragsklauseln, die Dichtungspreise an Rohstoffindizes koppeln, verlagern die Volatilität auf die Wartungsbudgets der Fluggesellschaften. Langfristige Liefervereinbarungen, die durch Lagerbestände abgesichert sind, helfen, Lieferungen zu stabilisieren, binden jedoch Betriebskapital.

Langwierige Zertifizierungszyklen für neuartige Dichtungswerkstoffe

Jede Zusammensetzungsänderung löst eine vollständige Reihe mechanischer, Entflammbarkeits- und Alterungstests aus, die mehrere Jahre dauern und Millionen kosten können. Während die FAA-Modernisierungsinitiative darauf abzielt, den Papierkram zu rationalisieren, bleibt die grundlegende Anforderung des nachgewiesenen Äquivalenznachweises streng. Kleinere Unternehmen haben Schwierigkeiten, langfristige Kampagnen zu finanzieren, was die Dominanz etablierter Anbieter stärkt. Digitale-Zwilling-Simulationen versprechen schnellere Analysen, doch Regulierungsbehörden akzeptieren für sicherheitskritische Funktionen nur physische Nachweise. Folglich stehen selbst vielversprechende PFAS-freie Verbindungen vor verzögertem Markteintritt, was das Tempo des Materialwandels im Markt für Flugzeugdichtungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dichtungstyp: Dominanz dynamischer Dichtungen und Dynamik aufblasbarer Dichtungen

Dynamische Produkte hielten im Jahr 2024 65,72 % der Gesamtnachfrage, was ihre zentrale Rolle überall dort widerspiegelt, wo Wellen, Schaufeln oder Aktuatoren bei hoher Temperatur und hohem Druck rotieren. Die Marktgröße für Flugzeugdichtungen im Bereich dynamischer Designs wird voraussichtlich stetig wachsen, da die Kernmotorenvolumina steigen und Turbofan-Architekturen höhere Bypassverhältnisse integrieren, die thermische Gradienten intensivieren. Premium-Fluorpolymer-Ummantelungen und federbelastete Lippen erzielen weiterhin Preisaufschläge, da Zertifizierungsdaten bereits langfristiges Kriechverhalten und Kraftstoffbeständigkeit abdecken. Im Gegensatz dazu erzielen aufblasbare Lösungen bis 2030 den schnellsten CAGR von 6,12 %, angeführt von AAM-Plattformen, deren Türen, Verkleidungen und Oberflächen mit variabler Geometrie schnell abdichten, aber ohne Werkzeug freigegeben werden müssen.

Entwicklungsprogramme integrieren nun Sensoren in dynamische Ringträger, damit Betreiber Reibung messen und Überholungsfenster vorhersagen können, was zustandsbasierte Wartungsstrategien unterstützt. Für aufblasbare Dichtungen ermöglicht die additive Fertigung komplexe Hohlgeometrien, die gleichmäßig kollabieren und die Montagezeit bei Verbundwerkstoffkabinen verkürzen. Statische, Lippen- und Ringformate bevölkern weiterhin Flugzeugzellenverbindungen, obwohl ihr Anteil sinkt, da integrierte Strukturdichtungen in Flügel- und Rumpfhäute mitgehärtet werden. Insgesamt betten diese Trends mindestens drei Dichtungstechnologien in jede neue Flugzeugvariante ein und erhalten so mehrere Produktumsatzströme für Tier-1-Lieferanten im gesamten Markt für Flugzeugdichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung/System: Triebwerke führen, während Kraftstoffsystemknoten sich beschleunigen

Triebwerke erzielten im Jahr 2024 46,10 % des Umsatzes, was unterstreicht, wie extreme Temperaturen und Rotationsgeschwindigkeiten Werkstoffe in Premiumqualität erfordern. Nach mehreren Triebwerksabstellungen im Flug halten Null-Leckage-Mandate die Qualifizierungsschwellen hoch, sodass das Substitutionsrisiko gering bleibt. Der Marktanteil für Flugzeugdichtungen im Bereich Triebwerke wird bis 2030 voraussichtlich über 45 % bleiben. Umweltkontroll- und Kraftstoffsystemkreisläufe werden voraussichtlich einen CAGR von 6,78 % erzielen, gestützt durch Wasserstoffprototypen, die kryogene Verschraubungen erfordern, die Zyklen von –253 °C standhalten können.

Hydraulik- und Flugsteuerleitungen zeigen moderates Wachstum, da stärker elektrische Architekturen die herkömmliche Fluidkraft ersetzen, doch kritische Bugradlenkung und Bremsakkumulatoren verlassen sich weiterhin auf Elastomermembranen. Flugzeugzellenverbindungen migrieren zu integrierten Verbundwerkstoff-Kantenbändern, was die Anzahl diskreter Teile reduziert, aber den Qualifizierungsaufwand für die verbleibenden Dichtungen erhöht. Fahrwerkshohlräume erfordern schmutzabweisende Lippen mit abriebfesten PTFE-Einlagen, insbesondere auf rauen Landebahnen in Schwellenmärkten. Da sich jedes System weiterentwickelt, proliferieren benachbarte Dichtungsknoten und erhalten eine langfristige Nachfrage im gesamten Markt für Flugzeugdichtungen.

Nach Material: PTFE-Resilienz gemäßigt durch Fluorsilikon-Anstieg

PTFE- und Verbundmischungen hielten im Jahr 2024 einen Anteil von 36,22 %, da jahrzehntelange Daten ihre chemische Stabilität unter Skydrol, Düsentreibstoff und Flammeneinwirkung belegen. Die Marktgröße für Flugzeugdichtungen im Zusammenhang mit PTFE bleibt materialkostensensitiv, doch Erstausrüster bevorzugen es wegen der Vorhersagbarkeit der Lebensdauergrenzen. Vorgeschlagene PFAS-Vorschriften in Europa bedrohen diese Hierarchie und veranlassen zweigleisige Forschung und Entwicklung, bei der Thermoplaste und Polyimide als Direktersatz getestet werden. Fluorsilikon-Volumina werden voraussichtlich mit einem CAGR von 7,01 % steigen, da das Polymer bei kryogenen Temperaturen flexibel bleibt und Wasserstoffversprödung widersteht.

Silikon-VMQ-Qualitäten behalten Nischenrollen in Kabinen und Servicetüren mit geringer Brandlast, während FKM Hilfstriebwerke und Zapfluftventile über 200 °C bedient. Nitril überlebt hauptsächlich in Bodenstützschläuchen. Nur wenige Werkstoffe kombinieren die für Langstreckenzyklen notwendige Undurchlässigkeit und Elastizität, sodass Hybridstapel PTFE-Ummantelungen mit Silikonenergizern kombinieren, um Regulierung und Leistung in Einklang zu bringen. Jede Formeländerung erfordert einen vollständigen Neutest, was den Vorteil etablierter Anbieter verlängert, aber neue Marktteilnehmer mit PFAS-freien Chemikalien einlädt, die den Wettbewerb im Markt für Flugzeugdichtungen neu gestalten könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Starrflügelskala konfrontiert mit UAV-Disruption

Starrflügelprogramme machten im Jahr 2024 68,50 % des Marktes für Flugzeugdichtungen aus, angetrieben durch Schmalrumpfflugzeuge, deren Produktionstakt jede andere Kategorie übertrifft. Die Zertifizierungsgemeinsamkeit hält die Stückliste stabil und ermöglicht es Dichtungsherstellern, Werkzeugkosten über große Volumina zu amortisieren. Geschäftsflugzeugauftragsbestände erholten sich nach 2024 stark und stützten mittelgroße Lose von Kabinen- und Umweltdichtungen. Drehflügelplattformen bleiben eine stetige Nische, in der Vibrationstoleranz das Volumen überwiegt.

Unbemannte Luftfahrzeuge verzeichnen jedoch bis 2030 einen CAGR von 8,56 %, da Verteidigungsministerien Langstreckendrohnen beschaffen und kommerzielle Betreiber Frachtlieferlösungen erproben. Diese Flugzeugzellen bevorzugen leichtere, günstigere Dichtungen und öffnen Türen für Elastomere im Automobilstil und 3D-gedruckte Schnellwechseldichtungen. Die bevorstehende Welle elektrischer Senkrecht-Start-und-Lande-Flugzeuge wird die Fertigungsdisziplin von unbemannten Luftfahrzeugen übernehmen und die Durchsatzerwartungen intensivieren. Lieferanten, die zwischen hochspezifizierten Starrflügelteilen und kostenoptimierten Linien für unbemannte Luftfahrzeuge wechseln können, werden die breiteste Präsenz im Markt für Flugzeugdichtungen sichern.

Geografische Analyse

Nordamerika blieb der Anker und lieferte im Jahr 2024 42,34 % des globalen Umsatzes, dank tief verwurzelter Tier-1-Unternehmen, die sich um die Endmontagelinien der führenden Erstausrüster konzentrieren. Hohe Verteidigungsbudgets stabilisieren die Bestellungen in Triebwerks- und Raketenprogrammen und stützen Premiummarginen bei herkömmlichen PTFE-Ringen. Die meisten Lieferanten betreiben vertikal integrierte Form- und Bearbeitungslinien, um die ITAR-Rückverfolgbarkeit zu gewährleisten, ein Merkmal, das die Kundenbindung im Markt für Flugzeugdichtungen sicherstellt.

Asien-Pazifik verzeichnet den schnellsten CAGR von 7,34 %, da Indien und Südostasien im Rahmen von „China + 1”-Diversifizierungsstrategien Luft- und Raumfahrtstrukturübertragungen anstreben. Lokale Unternehmen steigen von der Kautschukmischung zur vollständigen Dichtungsmontage auf, reduzieren Importausgaben und qualifizieren sich für Ausgleichsquoten. Indigene Programme wie Indiens Regionalflugzeugkonzept werden den inländischen Dichtungsverbrauch vervielfachen, sobald Prototypen ausgereift sind. China investiert weiterhin in Großraumvarianten, importiert jedoch viele kritische Fluorpolymere; politische Bestrebungen zur materiellen Selbstversorgung könnten Lieferwege neu ausrichten.

Europa balanciert Airbus' Produktionsstärke mit Strenge in der Umweltpolitik. PFAS-Vorschläge treiben die Forschung zu recycelbaren Thermoplasten voran, was potenziell die Kosten erhöht, aber Erstmover-Patente fördert. Unterdessen vergrößern der Nahe Osten und Afrika ihren Anteil moderat durch Flottenentwicklung und neue MRO-Spezialeinrichtungen an Drehkreuzflughäfen. Südamerika zeigt sporadische Nachfrage, die mit regionalen Flugzeugüberholungen verbunden ist. Insgesamt verschiebt sich der relative Ausgabenanteil nach Osten, doch hochwertige kryogene und brandsichere Dichtungen konzentrieren sich weiterhin dort, wo fortschrittliche Forschungs- und Entwicklungslabore ansässig sind, was eine multipolare Struktur im Markt für Flugzeugdichtungen erhält.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Die wichtigsten Marktteilnehmer sind Parker-Hannifin Corporation, Saint-Gobain Group, Trelleborg Sealing Solutions, Trelleborg Sealing Solutions (Trelleborg AB) und Freudenberg Sealing Technologies (Freudenberg FST GmbH), die eine starke Marktposition innehaben und einen defensiven Burggraben aufgebaut haben, der auf Zertifizierungsarchiven, eigener Compoundierung und globalen Servicezentren basiert. Parker-Hannifin erzielte im dritten Quartal 2025 einen Segmentumsatz von 1,57 Milliarden USD mit einer Rekordmarge von 28,7 %, was die Preissetzungsmacht veranschaulicht, die in proprietären Profilen verankert ist. Trelleborg übernahm Magee Plastics und wird eine Einrichtung in Marokko eröffnen, um die thermoplastische Kapazität in der Nähe europäischer Montagewerke zu erweitern, was eine geografische Absicherung gegen Lieferkettenerschütterungen signalisiert.

Freudenberg investierte im Jahr 2024 604,4 Millionen EUR (708,59 Millionen USD) in Forschung und Entwicklung und erweiterte deutsche und costa-ricanische Luft- und Raumfahrt- sowie Batteriedichtungswerke, um Materialwissenschaften zwischen den Sektoren zu vernetzen. Eatons Joint Venture in Malaysia verankert Überholungskapazitäten in der Nähe schnell wachsender Flotten und schafft Nachfrage nach Ersatzringen. Kleinere Spezialisten differenzieren sich durch wasserstoffgeeignete Fluorsilikon-Mischungen oder Bürstendichtungsgeometrien, die die Lebensdauer von Turbinenscheiben verlängern. Obwohl die additive Fertigung Schlagzeilen macht, haben nur wenige Akteure die Produktion von 3D-gedruckten Elastomeren über Nischenläufe hinaus skaliert; etablierte Anbieter halten den Vorteil durch integrierte Formlinien.

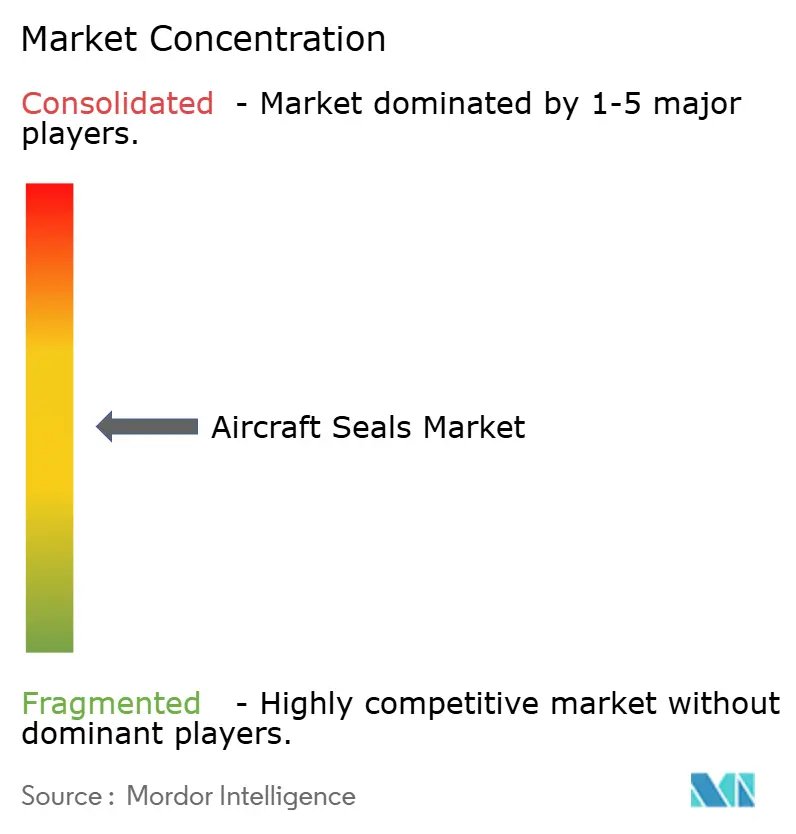

Die Regulierung ist der Joker. Wenn PFAS-Verbote ohne Bestandsschutzklauseln eingeführt werden, müssen viele qualifizierte PTFE-Teile dringend neu gestaltet werden, was Marktanteilschancen für Innovatoren mit zertifizierten Ersatzstoffen eröffnet. Umgekehrt könnte eine strenge Validierung den Status quo der etablierten Anbieter zementieren. Vor diesem Hintergrund wird die vertikale Integration in Compoundierung, Prüfung und MRO-Logistik zur dominanten Strategie, um Marge und Kundenbindung im Markt für Flugzeugdichtungen zu erhalten.

Branchenführer im Bereich Flugzeugdichtungen

Parker-Hannifin Corporation

Freudenberg Sealing Technologies (Freudenberg FST GmbH)

Hutchinson S.A. (TotalEnergies SE)

Trelleborg Sealing Solutions (Trelleborg AB)

Saint-Gobain Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die US Defense Logistics Agency Land and Maritime vergab einen Vertrag im Wert von 53.340 USD für Flugzeugdichtungen, die speziell für Luftfahrtanwendungen konzipiert sind.

- Juli 2025: Die US Defense Logistics Agency Aviation kündigte ihre Absicht an, 52 Luftdichtungen für F100-Flugzeugtriebwerke zu beschaffen. Diese Dichtungen, gefertigt aus PWA 1016 Nickellegierung, müssen präzise Abmessungen einhalten: 20,50" Länge, 20,50" Breite, 6,50" Höhe und ein Gewicht von 13,20 lbs. Alle 52 Einheiten sind bis Mai 2026 zur Lieferung vorgesehen.

Berichtsumfang des globalen Marktes für Flugzeugdichtungen

| Dynamische Dichtungen |

| Statische Dichtungen |

| Aufblasbare Dichtungen |

| Lippen- und Ringdichtungen |

| Triebwerkssysteme |

| Flugzeugzelle (Rumpf, Flügel) |

| Flugsteuer- und Hydrauliksysteme |

| Fahrwerk |

| Umweltkontroll- und Kraftstoffsysteme |

| Fluorelastomer (FKM) |

| Fluorsilikon (FVMQ) |

| Silikon (VMQ) |

| Nitril (NBR) |

| Polytetrafluorethylen (PTFE) und Verbundwerkstoffe |

| Starrflügler | Kommerzielle Starrflügler |

| Militärische Starrflügler | |

| Geschäftsflugzeuge | |

| Kolben- und Turboprop-Flugzeuge | |

| Drehflügler | Kommerzielle Hubschrauber |

| Militärhubschrauber | |

| Unbemannte Luftfahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dichtungstyp | Dynamische Dichtungen | ||

| Statische Dichtungen | |||

| Aufblasbare Dichtungen | |||

| Lippen- und Ringdichtungen | |||

| Nach Anwendung/System | Triebwerkssysteme | ||

| Flugzeugzelle (Rumpf, Flügel) | |||

| Flugsteuer- und Hydrauliksysteme | |||

| Fahrwerk | |||

| Umweltkontroll- und Kraftstoffsysteme | |||

| Nach Material | Fluorelastomer (FKM) | ||

| Fluorsilikon (FVMQ) | |||

| Silikon (VMQ) | |||

| Nitril (NBR) | |||

| Polytetrafluorethylen (PTFE) und Verbundwerkstoffe | |||

| Nach Flugzeugtyp | Starrflügler | Kommerzielle Starrflügler | |

| Militärische Starrflügler | |||

| Geschäftsflugzeuge | |||

| Kolben- und Turboprop-Flugzeuge | |||

| Drehflügler | Kommerzielle Hubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Flugzeugdichtungen bis 2030 sein?

Die Marktgröße für Flugzeugdichtungen wird bis 2030 voraussichtlich 3,05 Milliarden USD erreichen, was einem CAGR von 4,60 % ab 2025 entspricht.

Welches Segment wächst innerhalb der Flugzeugdichtungen am schnellsten?

Aufblasbare Dichtungen werden voraussichtlich einen CAGR von 6,12 % erzielen, da Advanced-Air-Mobility-Designs schnell einsetzbare, wartungsarme Lösungen bevorzugen.

Welche Materialveränderungen könnten die künftige Luft- und Raumfahrtdichtung neu gestalten?

Die Nachfrage nach Fluorsilikon steigt mit einem CAGR von 7,01 %, da Wasserstoffantriebe kryogenfähige Elastomere erfordern, die bei –253 °C flexibel bleiben.

Warum sind PFAS-Vorschriften für Dichtungslieferanten bedeutsam?

Vorgeschlagene PFAS-Verbote zielen auf Fluorpolymerchemikalien wie PTFE ab und erzwingen die Neugestaltung und Neuzertifizierung vieler bestehender Luft- und Raumfahrtdichtungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt mit einem prognostizierten CAGR von 7,34 %, angetrieben durch expandierende Fertigungskapazitäten in Indien und beschleunigtes Flottenwachstum.

Wie beeinflussen additiv gefertigte Dichtungen die Wartungszyklen?

3D-gedruckte Elastomerteile verkürzen die Einbauzeit um bis zu 90 % und ermöglichen zustandsbasierte Wartung, die mit hochausgelasteten städtischen Lufttaxi-Flotten kompatibel ist.

Seite zuletzt aktualisiert am: