Tamaño y Participación del Mercado de Cajas de Engranajes para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas de Engranajes para Aeronaves por Mordor Intelligence

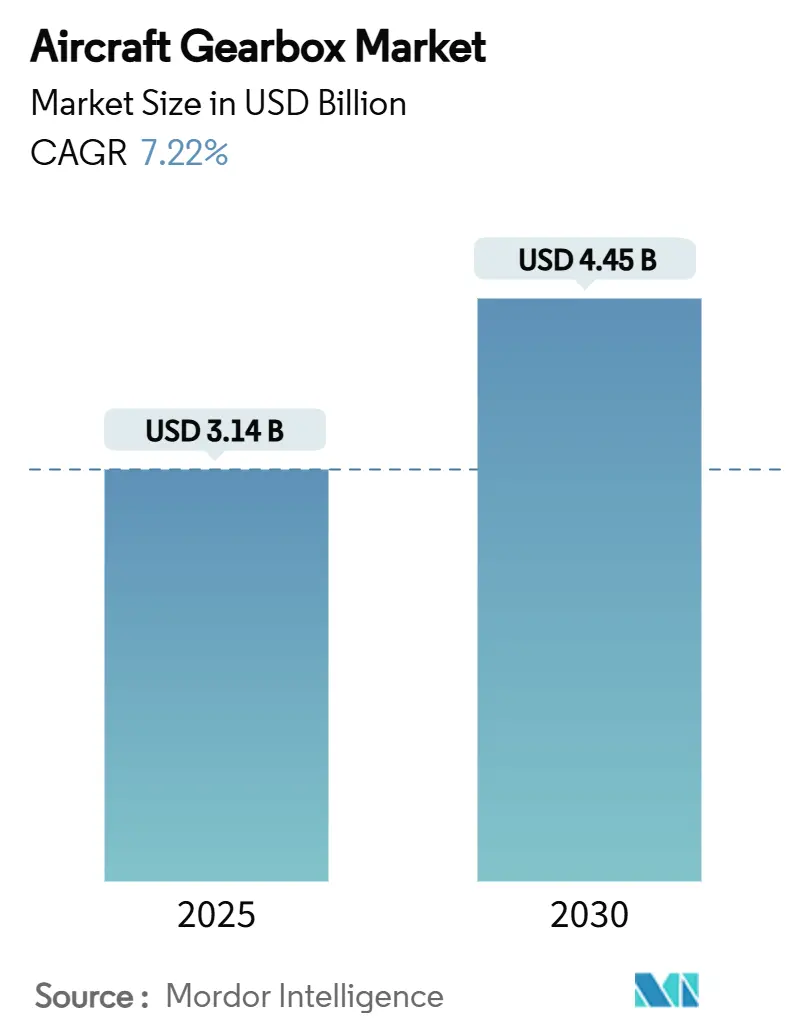

El tamaño del mercado de cajas de engranajes para aeronaves es de USD 3,14 mil millones en 2025 y se proyecta que alcance los USD 4,45 mil millones en 2030, tras crecer a una CAGR del 7,22% durante el período de pronóstico. Los sustanciales pedidos pendientes de aeronaves monopasillo de próxima generación, el amplio despliegue de motores turbofán con engranajes y las primeras demostraciones comerciales de sistemas de propulsión híbrido-eléctricos sostienen los volúmenes de envío. Las aerolíneas priorizan arquitecturas de propulsión eficientes en combustible que acoplan ventiladores de gran diámetro a turbinas de alta velocidad mediante sistemas reductores de precisión, lo que se traduce en un mayor contenido de cajas de engranajes por aeronave. Mientras tanto, la fabricación aditiva y el monitoreo basado en condiciones acortan los ciclos de desarrollo y reducen los costos del ciclo de vida de los subconjuntos clave. Las innovaciones en gestión térmica y los tratamientos superficiales mejorados también elevan el límite de potencia por peso, abriendo espacio de diseño para demostradores de propulsión eléctrica de clase 1 MW. Estas fuerzas convergentes indican una década de demanda sólida para los proveedores que puedan escalar la calidad de producción mientras cumplen con estándares de certificación más exigentes.

Conclusiones Clave del Informe

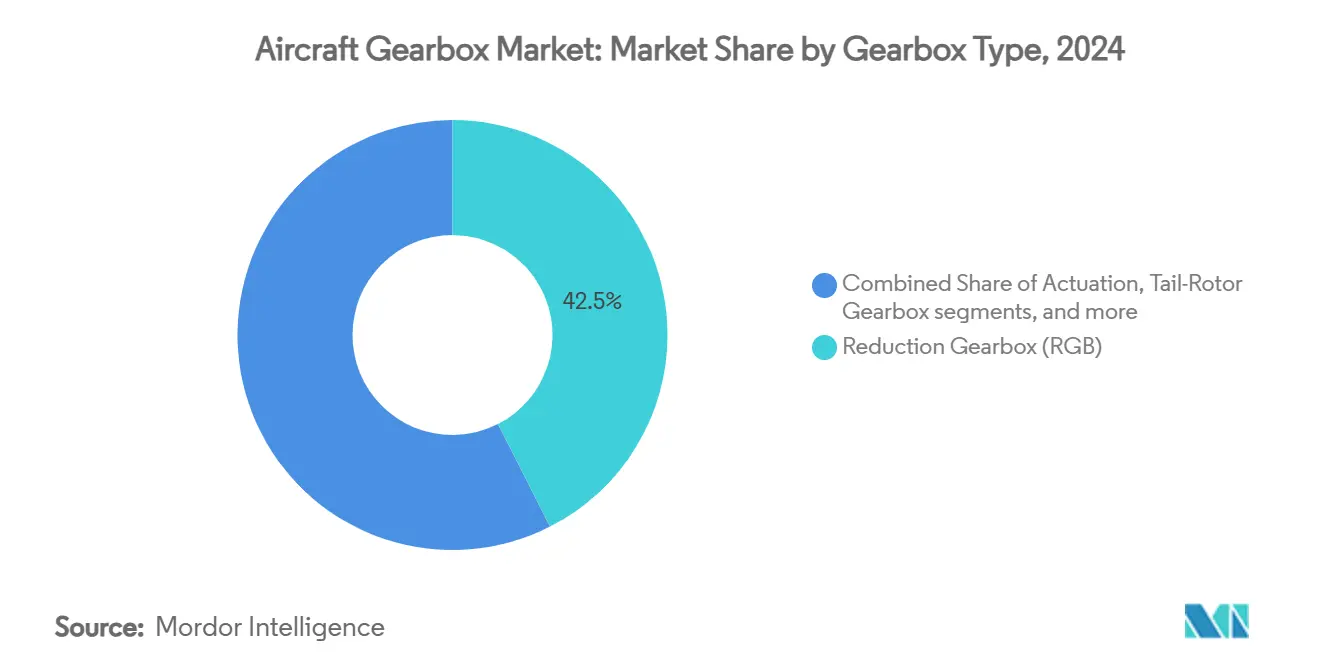

- Por tipo de caja de engranajes, las cajas de engranajes reductoras lideraron con una participación de ingresos del 42,50% del mercado de cajas de engranajes para aeronaves en 2024, mientras que se pronostica que las cajas de engranajes del rotor de cola se expandirán a una CAGR del 8,77% hasta 2030.

- Por tipo de aeronave, las plataformas de ala fija representaron el 67,87% de la participación del mercado de cajas de engranajes para aeronaves en 2024; se prevé que los vehículos aéreos no tripulados crezcan a una CAGR del 10,45% durante el mismo período.

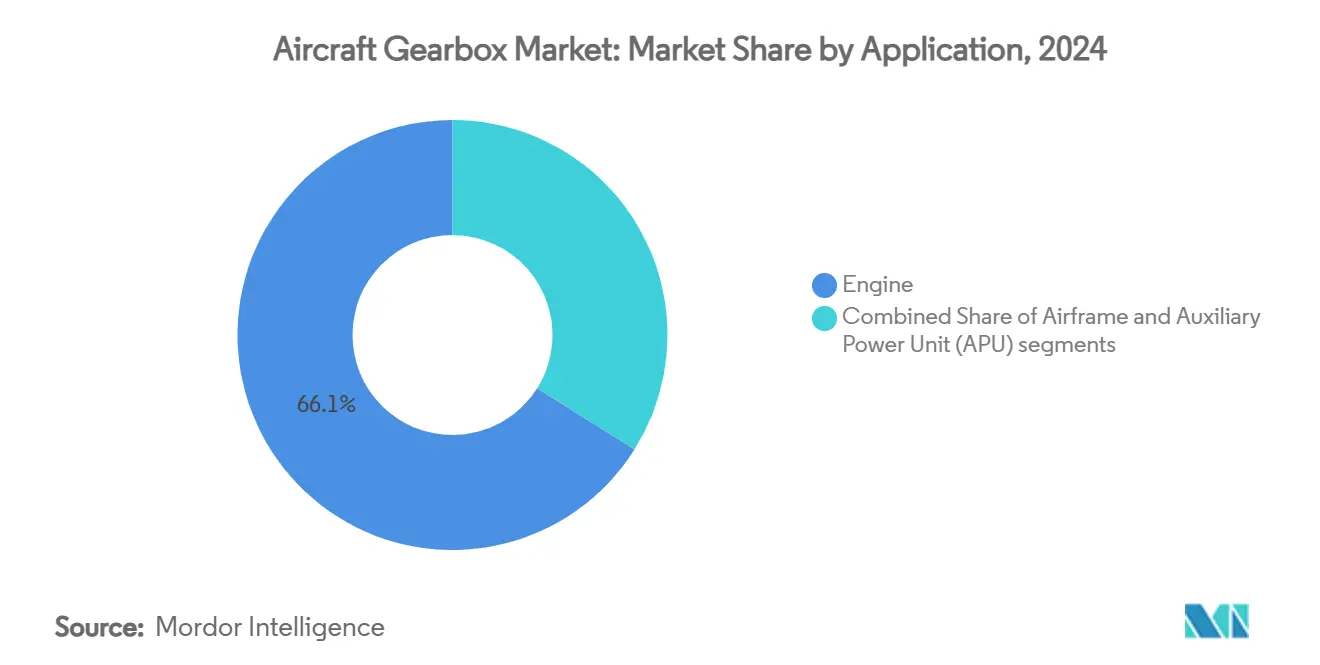

- Por aplicación, los sistemas de motor representaron el 66,14% del tamaño del mercado de cajas de engranajes para aeronaves en 2024; las aplicaciones de célula avanzan a una CAGR del 8,10% hasta 2030.

- Por ajuste, las instalaciones de línea representaron el 73,45% del mercado de cajas de engranajes para aeronaves en 2024, mientras que se espera que los programas de retroadaptación aumenten a una CAGR del 9,20% durante el horizonte de pronóstico.

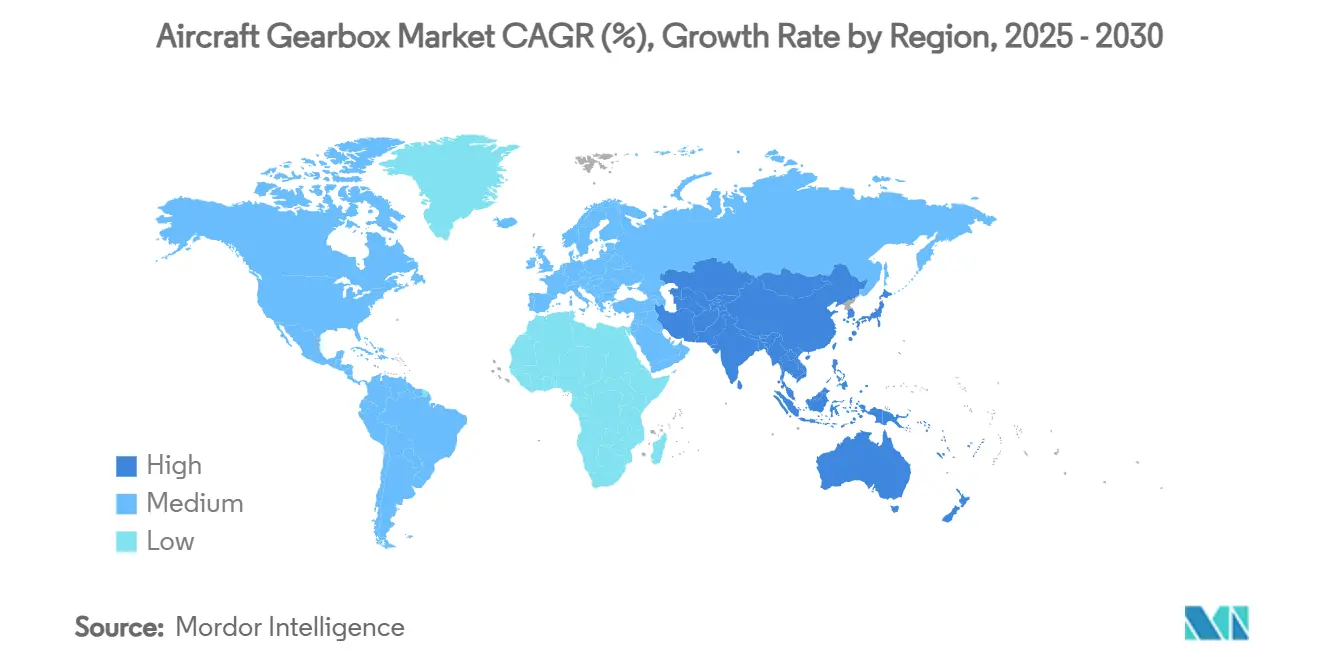

- Por geografía, América del Norte mantuvo el 37,80% del mercado de cajas de engranajes para aeronaves en 2024; Asia-Pacífico exhibe la CAGR regional más rápida del 8,97% hasta 2030.

Tendencias e Información del Mercado Global de Cajas de Engranajes para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las entregas de motores turbofán con engranajes (GTF) | +1.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Creciente cartera de pedidos global de producción de aeronaves | +1.5% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia componentes de propulsión ligeros y eficientes en combustible | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de sistemas de monitoreo de salud de cajas de engranajes basados en condiciones | +0.9% | Inicialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en fabricación aditiva para engranajes de alto par | +0.7% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Aeronaves híbrido-eléctricas que requieren cajas de engranajes reductoras de alta relación | +0.6% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Entregas de Motores Turbofán con Engranajes

Las aerolíneas continúan migrando hacia la propulsión turbofán con engranajes (GTF) porque la arquitectura reduce el consumo de combustible en bloque hasta en un 20%, reduce el ruido percibido en un 75% y disminuye el gasto en mantenimiento. El motor GTF Advantage de Pratt & Whitney obtuvo la certificación de tipo de la FAA de EE. UU. para la familia A320neo en febrero de 2025, añadiendo entre un 4% y un 8% más de empuje al despegue sin sacrificar el perfil de ahorro de combustible de referencia. MTU Aero Engines, que posee una participación del 18% en el programa, señala que la flota global de GTF ya ha ahorrado 7 mil millones de litros de combustible y ha evitado 20 millones de toneladas de emisiones de CO₂.[1]MTU Aero Engines Relaciones con los Medios, "La Familia de Motores GTF de Pratt & Whitney Ofrece Beneficios Ambientales," mtu.de Cada GTF instala una caja de engranajes reductora de alta relación entre el ventilador y la turbina de baja presión, impulsando la demanda unitaria en nuevas entregas y reservas de repuestos. A medida que la producción de aeronaves de pasillo único se acerca a los niveles previos a la pandemia, el mercado de cajas de engranajes para aeronaves obtiene un arrastre confiable en los canales de fabricantes de equipos originales y posventa.

Creciente Cartera de Pedidos Global de Producción de Aeronaves

Boeing y Airbus tienen carteras de pedidos combinadas de más de 14.800 aeronaves, lo que equivale a cerca de 13 años de producción planificada a las tasas de construcción actuales. Tal profundidad estructural de pedidos aísla a los proveedores de cajas de engranajes de la volatilidad del tráfico a corto plazo y permite la planificación de capital a varios años. Las selecciones de planta motriz dentro de la cartera de pedidos favorecen abrumadoramente los conceptos de turbofán con engranajes o de ventilador abierto, lo que garantiza que las cajas de engranajes reductoras sigan siendo hardware estándar durante la próxima década. Los espacios de producción sostenidos respaldan volúmenes considerables de instalación de línea para cajas de engranajes de actuación, rotor de cola y auxiliares. La visibilidad creada por esta cartera de pedidos permite a las redes de suministro invertir en nuevas líneas, automatizar operaciones de tratamiento térmico y calificar procesos aditivos que aumentan el rendimiento sin comprometer la aeronavegabilidad.

Cambio hacia Componentes de Propulsión Ligeros y Eficientes en Combustible

Las aleaciones avanzadas de titanio, los aceros cementados y las celosías fundidas por láser selectivo reemplazan las fundiciones heredadas para reducir la masa rotatoria y mejorar las rutas térmicas. El programa B787 de Boeing destacó cómo una reducción del 20% en el peso estructural puede traducirse en ahorros de combustible de dos dígitos, impulsando iniciativas similares en subsistemas de propulsión. Las cajas de engranajes ahora integran carcasas de pared delgada, portadores de rodamientos optimizados topológicamente y canales de aceite conformes para reducir kilogramos mientras se mantiene un mayor par. Safran Transmission Systems confirma que los portadores de planetas estrella fabricados de forma aditiva están entrando en pruebas de vuelo tras superar los puntos de referencia de resistencia estática. Estos diseños centrados en el peso se alinean con los compromisos de reducción de carbono de las aerolíneas y respaldan el giro del mercado de cajas de engranajes para aeronaves hacia una eficiencia integral.

Avances en Fabricación Aditiva para Engranajes de Alto Par

La fusión en lecho de polvo y la deposición de energía dirigida están permitiendo geometrías de engranajes que antes se consideraban imposibles de mecanizar. Beehive Industries reporta reducciones de costos que se aproximan al 50% para engranajes de sección caliente pequeños impresos en aceros de alta resistencia.[2]Fuente: Beehive Industries, "Motores de Pequeña Escala Fabricados Mediante Fabricación Aditiva," additivemanufacturing.media En paralelo, la investigación sobre técnicas de corriente pulsada in situ demuestra un refinamiento de grano mejorado que aumenta la vida a la fatiga en el acero para engranajes AISI 9310, una aleación básica para transmisiones aeroespaciales. Estos avances aceleran la iteración de prototipos y simplifican la consolidación de piezas, ayudando al mercado de cajas de engranajes para aeronaves a reducir los plazos de entrega mientras se mantiene una integridad metalúrgica estricta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y certificación | -1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Problemas de confiabilidad de cajas de engranajes en servicio que causan inmovilización de flotas | -1.1% | Regiones que operan grandes flotas GTF | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de aceros aleados de grado aeroespacial | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites de gestión térmica en cajas de engranajes de ultrapotencia | -0.6% | Programas de próxima generación a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Certificación

Los protocolos de aprobación de la aviación civil a menudo superan los 5 años y pueden costar más de USD 100 millones por caja de engranajes de diseño nuevo, extendiendo los ciclos de caja de los innovadores de nivel medio. Los métodos de gemelo digital y la verificación basada en simulación reducen las horas en túnel de viento y en banco de pruebas, aunque los solicitantes deben validar materiales, lubricación y análisis de modos de fallo bajo la supervisión de la FAA y la EASA. El obstáculo financiero tiende a afianzar a los proveedores establecidos con familias de productos certificados y sistemas de calidad maduros.

Problemas de Confiabilidad de Cajas de Engranajes en Servicio que Causan Inmovilización de Flotas

La contaminación de discos de metal en polvo en ensamblajes específicos del PW1100G obligó a Pratt & Whitney a retirar más de 1.200 motores, inmovilizando aproximadamente 350 aeronaves en todo el mundo en 2025 y generando tiempos promedio fuera de ala de 360 días para las aerolíneas afectadas.[3]Fuente: FlightGlobal Newsroom, "Los Motores GTF de JetBlue Fuera de Ala por un Promedio de 360 Días," flightglobal.com Aunque las causas raíz se centraron en los discos de turbina, la percepción pública asoció el evento con la caja de engranajes GTF en general, lo que llevó a las aerolíneas a examinar más de cerca los diseños avanzados de tren de transmisión y potencialmente ralentizando la adopción de retroadaptaciones hasta que las mejoras de durabilidad estén en servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caja de Engranajes: Los Sistemas Reductores Impulsan la Eficiencia

Las cajas de engranajes reductoras representaron el 42,50% de los ingresos en 2024, subrayando su papel fundamental en los paquetes de propulsión turbofán con engranajes producidos por los gigantes de la industria Airbus, Boeing y COMAC. Esta tendencia destaca la creciente importancia de las etapas de reducción de velocidad en las nuevas plantas motrices de aeronaves monopasillo, impulsada por estrictos mandatos de eficiencia de combustible. A medida que el segmento está preparado para expandirse junto con la producción general de fuselajes estrechos de fabricantes de equipos originales, puede beneficiarse aún más de las arquitecturas emergentes de ventilador abierto. Las transmisiones del rotor de cola están experimentando el ascenso más pronunciado, con una impresionante CAGR del 8,77%, impulsadas por renovaciones en helicópteros de elevación pesada y costa afuera. La caja de engranajes principal de la Fase IV S-92 de Sikorsky, diseñada para operar durante 30 minutos adicionales tras la pérdida de presión de aceite, ejemplifica la filosofía de diseño centrada en la confiabilidad que resuena profundamente entre los operadores.

En todas las clases de cajas de engranajes, los proveedores están adoptando carcasas optimizadas topológicamente, portadores de planetas fabricados de forma aditiva y recubrimientos de dientes pulverizados con combustible de oxígeno de alta velocidad (HVOF) que extienden la vida útil por desgaste. Las cajas de engranajes de accesorios están pasando a diseños modulares que simplifican el mantenimiento y reducen costos, mientras que las cajas de engranajes de unidades de potencia auxiliares adoptan arrancadores integrados para reducir el número de piezas. Los desarrolladores estudian conjuntos de planetas compuestos capaces de relaciones superiores a 20:1 sin ruido o vibración prohibitivos a medida que crece la propulsión electrificada, lo que señala una futura adyacencia para los especialistas en engranajes reductores establecidos.

Por Tipo de Aeronave: Dominio del Ala Fija en Medio de la Aceleración de los Vehículos Aéreos No Tripulados

En 2024, los programas de ala fija dominaron el mercado, representando el 67,87% de la demanda. Su presencia establecida, sus ciclos de vuelo regulares y su posición de liderazgo en las carteras de pedidos globales garantizan volúmenes constantes en el mercado posventa. Mientras tanto, los vehículos aéreos no tripulados están en camino de crecer a una CAGR del 10,45% hasta 2030, impulsados por los presupuestos de inteligencia, vigilancia y reconocimiento de defensa y los corredores emergentes de drones logísticos. Estas células utilizan cajas de engranajes compactas de alto ciclo, típicamente fabricadas con carcasas compuestas y conjuntos de engranajes rectos lubricados con película seca, creando un nicho de diseño único para proveedores especializados.

Los aviones de fuselaje ancho forman un segmento maduro pero lucrativo donde cada caja de engranajes de transferencia o de turbina de baja presión de repuesto tiene un precio premium debido al alto contenido de aleaciones de níquel y la complejidad de la revisión. Los aviones regionales y de negocios adoptan derivados GTF de escala reducida, importando propuestas de valor impulsadas por la reducción. Los helicópteros siguen siendo usuarios constantes de diseños de engranajes cónicos y de par dividido que deben manejar repentinas sobrecargas durante la autorrotación, lo que impulsa a los metalúrgicos a refinar las profundidades de cementación y los regímenes de granallado para la resistencia al agrietamiento durante largos intervalos de revisión.

Por Aplicación: Los Sistemas de Motor Lideran la Integración

En 2024, las transmisiones montadas en motor representaron un sustancial 66,14% de los ingresos. Este dominio subraya el cambio de la industria hacia turbofanes de alto índice de derivación, donde la caja de engranajes reductora desempeña un papel fundamental en la armonización de la aerodinámica del ventilador de baja velocidad con la eficiencia de la turbina. Las transmisiones montadas en motor continúan liderando el mercado, ya que cada concepto de propulsión emergente, desde demostradores de ventilador abierto hasta turbogeneradores de 1 MW, depende de etapas de reducción personalizadas.

Las instalaciones en célula están ganando impulso a una CAGR del 8,10% a medida que las arquitecturas más eléctricas integran actuadores electromecánicos en flaps, spoilers y puertas del tren de aterrizaje. Ese cambio aumenta el recuento total de cajas de engranajes por célula y favorece los diseños modulares que comparten cartuchos de rodamientos estándar. Las cajas de engranajes de unidades de potencia auxiliares continúan enfatizando la confiabilidad de arranque en frío y la fácil reemplazabilidad en línea, particularmente para aviones de negocios que operan desde pistas remotas. En todas las categorías, los chips de monitoreo integrado del estado del aceite se están convirtiendo en hardware de referencia, alimentando datos en tiempo real de viscosidad y partículas metálicas a los paneles de mantenimiento predictivo.

Por Ajuste: Liderazgo en Instalación de Línea con Impulso en Retroadaptación

Los canales de instalación de línea absorbieron el 73,45% de las ventas en 2024, ya que cada nueva célula requiere un conjunto completo de cajas de engranajes antes de salir de la línea de ensamblaje final. La actividad de retroadaptación, aunque menor, crece más rápido a una CAGR del 9,20% aprovechando las visitas de mantenimiento pesado donde las aerolíneas aprovechan las mejoras de ahorro de combustible o durabilidad. Los módulos diseñados para intercambiabilidad directa minimizan el tiempo de inactividad de la aeronave, haciendo que las rutas de retroadaptación sean atractivas para las flotas heredadas A320ceo y B737NG que buscan ahorros incrementales antes de su retiro.

Desde el punto de vista del proveedor, los programas de instalación de línea ofrecen volumen predecible pero imponen largos plazos de certificación y estrictas obligaciones de garantía. Los kits de retroadaptación, por el contrario, generan márgenes más altos y permiten paquetes de boletines de servicio personalizados, aunque con una demanda más irregular. Los proveedores que diseñen conjuntos de engranajes centrales estándar adaptables a ambos canales estarán mejor posicionados para capturar flujos de ingresos durante toda la vida útil mientras simplifican el inventario.

Análisis Geográfico

América del Norte representó el 37,80% de los ingresos globales en 2024, impulsada por la demanda de pasajeros derivada de la urbanización y los considerables presupuestos de defensa canalizados a través de las plataformas de helicópteros de Boeing y Lockheed Martin. Estados Unidos también alberga la red de revisión GTF de Pratt & Whitney y las líneas de ensamblaje de transmisiones de accesorios de Triumph Group, reforzando la fidelización en el mercado posventa. Los certificados de tipo suplementario de la Lista de Modelos Aprobados aceleran la adopción de retroadaptaciones, dando a los centros de mantenimiento, reparación y revisión locales una ventaja inicial en el despliegue de repuestos fabricados de forma aditiva.

Asia-Pacífico exhibe la expansión más rápida con una CAGR del 8,97% a medida que los programas indígenas buscan autonomía vertical en la cadena de suministro. El C919 de COMAC alcanzó el servicio inicial en 2024 y ahora depende de fábricas nacionales para carcasas de engranajes de segunda fuente, un cambio alentado por la política gubernamental. India planea USD 12 mil millones en infraestructura aeroportuaria para impulsar los pedidos de aeronaves monopasillo y regionales, y sus reglas de compensación aeroespacial impulsan a los principales fabricantes extranjeros a coinvertir en centros de mecanizado de engranajes. Los conglomerados japoneses continúan canalizando los gastos de defensa en investigación y desarrollo de transmisiones avanzadas, mientras que los programas de helicópteros coreanos crean una demanda constante de tecnología de caja de engranajes principal de par dividido.

Europa mantiene un ecosistema rico en tecnología anclado por Airbus, Safran Transmission Systems, MTU Aero Engines y Rolls-Royce. La región defiende la sostenibilidad, canalizando fondos de la Unión Europea hacia demostradores listos para hidrógeno e híbrido-eléctricos que dependen de trenes de engranajes epicíclicos de alta relación. El clúster alemán de casas de forja de precisión y los centros de fabricación aditiva de Francia proporcionan innovación en materiales y procesos que alimenta el mercado más amplio de cajas de engranajes para aeronaves. Las regiones más pequeñas como Oriente Medio, América del Sur y África representan frentes de crecimiento emergentes, particularmente para el mantenimiento pesado de helicópteros y las retroadaptaciones de transporte utilitario. Sin embargo, la falta de fabricación indígena modera las ganancias de participación a corto plazo.

Panorama Competitivo

El mercado de cajas de engranajes para aeronaves presenta una consolidación moderada, con los cinco principales proveedores controlando un estimado del 68% de los ingresos. Safran Transmission Systems posee una participación del 30% en las cajas de engranajes para aviones comerciales de línea principal y continúa invirtiendo en fusión por lecho de polvo láser para engranajes cónicos en espiral, reduciendo las tasas de desperdicio de materia prima en un 25%. RTX aprovecha su arquitectura GTF verticalmente integrada, alineando las mejoras de caja de engranajes, ventilador y turbina para ofrecer ganancias acumuladas de durabilidad del 10% en el estándar de bloque Advantage. Rolls-Royce está canalizando USD 1,25 mil millones en mejoras del ciclo de vida de la familia Trent y ha lanzado un demostrador UltraFan de pasillo único orientado a una mejora de eficiencia del 10% sobre los motores de núcleo ancho contemporáneos.

Los nuevos participantes emergentes se especializan en arquitecturas híbrido-eléctricas o transmisiones para vehículos aéreos no tripulados. GE Aerospace y Airbus han completado la primera fase de un estudio de propulsión de helicópteros de próxima generación que apunta a cajas de engranajes modulares para diseños de rotor abierto. RENK Group, tradicionalmente líder en cajas de engranajes para sistemas terrestres, ha destinado casi EUR 500 millones (USD 584,89 millones) en capacidad e investigación y desarrollo para aprovechar los crecientes presupuestos de defensa para aeronaves de elevación pesada y vehículos con orugas. Mientras tanto, los proveedores de nicho centrados en la fabricación aditiva están trabajando en nichos de repuestos de respuesta rápida, ejemplificados por la celda de reparación HVOF de ejes de engranajes de Avio Aero que redujo el tiempo de respuesta de 30 días a una semana.

La competencia estratégica se centra en dominar los sistemas de materiales de alta temperatura, los flujos de trabajo de certificación con gemelo digital y las ofertas de servicio habilitadas por sistemas de monitoreo de salud y uso. Los proveedores con balances sólidos y presencias globales en mantenimiento, reparación y revisión pueden respaldar el desarrollo a varios años mientras garantizan la disponibilidad de activos en todo el mundo, una ventaja decisiva a medida que los gestores de flotas exigen contratos de confiabilidad en lugar de hardware independiente.

Líderes de la Industria de Cajas de Engranajes para Aeronaves

Rolls-Royce plc

Safran SA

RTX Corporation

GE Avio S.r.l.

Liebherr-International Deutschland GmbH (Liebherr Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: XTI Aerospace, Inc. seleccionó a Triumph Geared Solutions, Formsprag Clutch y Kamatics Corporation para diseñar, desarrollar y fabricar el sistema de transmisión para su innovadora aeronave TriFan 600 xVTOL.

- Julio de 2024: El negocio de Soluciones con Engranajes de Triumph Group aseguró un contrato de GE Aerospace para suministrar la caja de engranajes de accesorios para el motor F404. La caja de engranajes puede dar soporte a plataformas como el Boeing T7-A Red Hawk.

Alcance del Informe Global del Mercado de Cajas de Engranajes para Aeronaves

| Caja de Engranajes Reductora (RGB) |

| Caja de Engranajes de Accesorios (AGB) |

| Caja de Engranajes de Actuación |

| Caja de Engranajes del Rotor de Cola |

| Unidad de Potencia Auxiliar (APU) |

| Aeronave de Ala Fija | Comercial | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Aviones Regionales | ||

| Aviones de Negocios | ||

| Aeronaves de Pistón y Turbohélice | ||

| Militar | Aviones de Combate | |

| Aeronaves de Transporte | ||

| Aeronaves de Misión Especial | ||

| Aeronave de Ala Rotatoria | Helicópteros Civiles | |

| Helicópteros Militares | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Motor |

| Célula |

| Unidad de Potencia Auxiliar (APU) |

| Instalación de Línea |

| Retroadaptación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Caja de Engranajes | Caja de Engranajes Reductora (RGB) | ||

| Caja de Engranajes de Accesorios (AGB) | |||

| Caja de Engranajes de Actuación | |||

| Caja de Engranajes del Rotor de Cola | |||

| Unidad de Potencia Auxiliar (APU) | |||

| Por Tipo de Aeronave | Aeronave de Ala Fija | Comercial | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviones de Negocios | |||

| Aeronaves de Pistón y Turbohélice | |||

| Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Misión Especial | |||

| Aeronave de Ala Rotatoria | Helicópteros Civiles | ||

| Helicópteros Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Por Aplicación | Motor | ||

| Célula | |||

| Unidad de Potencia Auxiliar (APU) | |||

| Por Ajuste | Instalación de Línea | ||

| Retroadaptación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cajas de engranajes para aeronaves?

El tamaño del mercado de cajas de engranajes para aeronaves es de USD 3,14 mil millones en 2025 y se proyecta que alcance los USD 4,45 mil millones en 2030, reflejando una CAGR del 7,22%.

¿Qué tipo de caja de engranajes genera los mayores ingresos?

Las cajas de engranajes reductoras dominan, representando el 42,5% de los ingresos de 2024 gracias a su papel central en la propulsión turbofán con engranajes.

¿Qué región está creciendo más rápido?

Se pronostica que Asia-Pacífico se expandirá a una CAGR del 8,97% hasta 2030, impulsada por programas de aeronaves indígenas en China e India.

¿Cómo están mejorando las aerolíneas la confiabilidad de las cajas de engranajes?

Los operadores están adoptando sistemas de monitoreo basados en condiciones que rastrean vibración, temperatura y residuos de aceite para predecir las necesidades de mantenimiento y reducir las remociones no programadas.

¿Qué impacto tienen las aeronaves híbrido-eléctricas en la demanda de cajas de engranajes?

Los conceptos híbrido-eléctricos requieren cajas de engranajes reductoras de alta relación y peso ligero para acoplar motores eléctricos y hélices, creando una nueva vía de crecimiento para los proveedores especializados.

Última actualización de la página el: