Marktgröße und Marktanteil für Flugzeugcomputer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

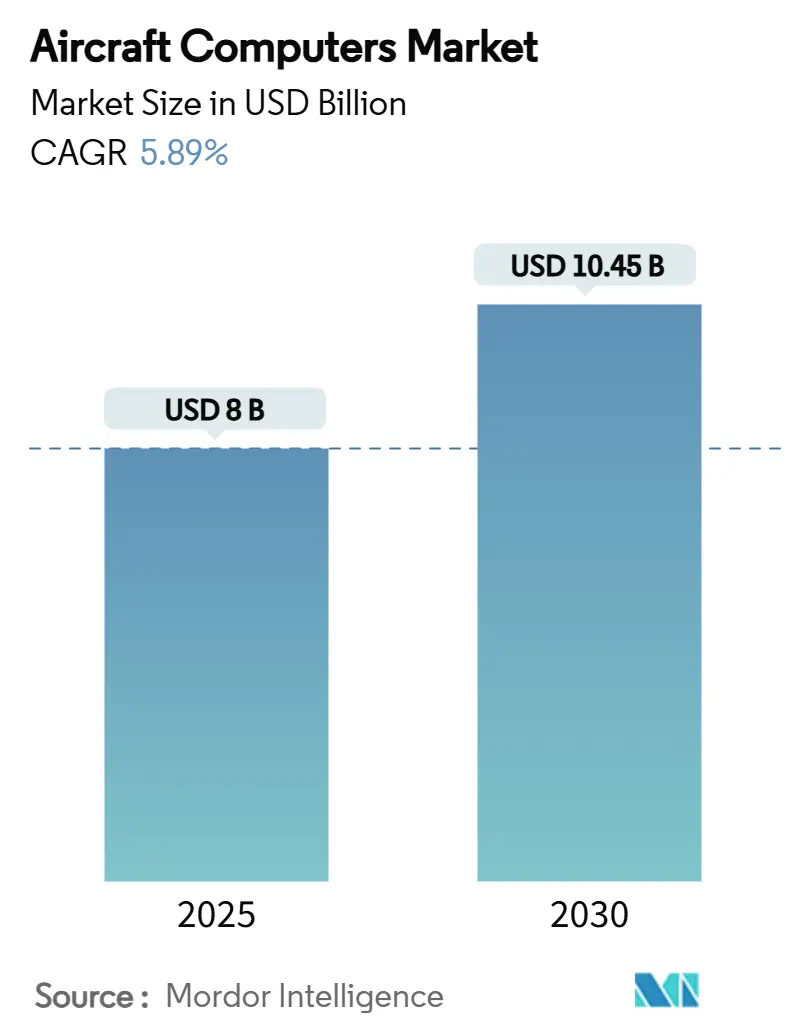

| Marktgröße (2025) | 8 Milliarden US-Dollar |

| Marktgröße (2030) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.89% CAGR |

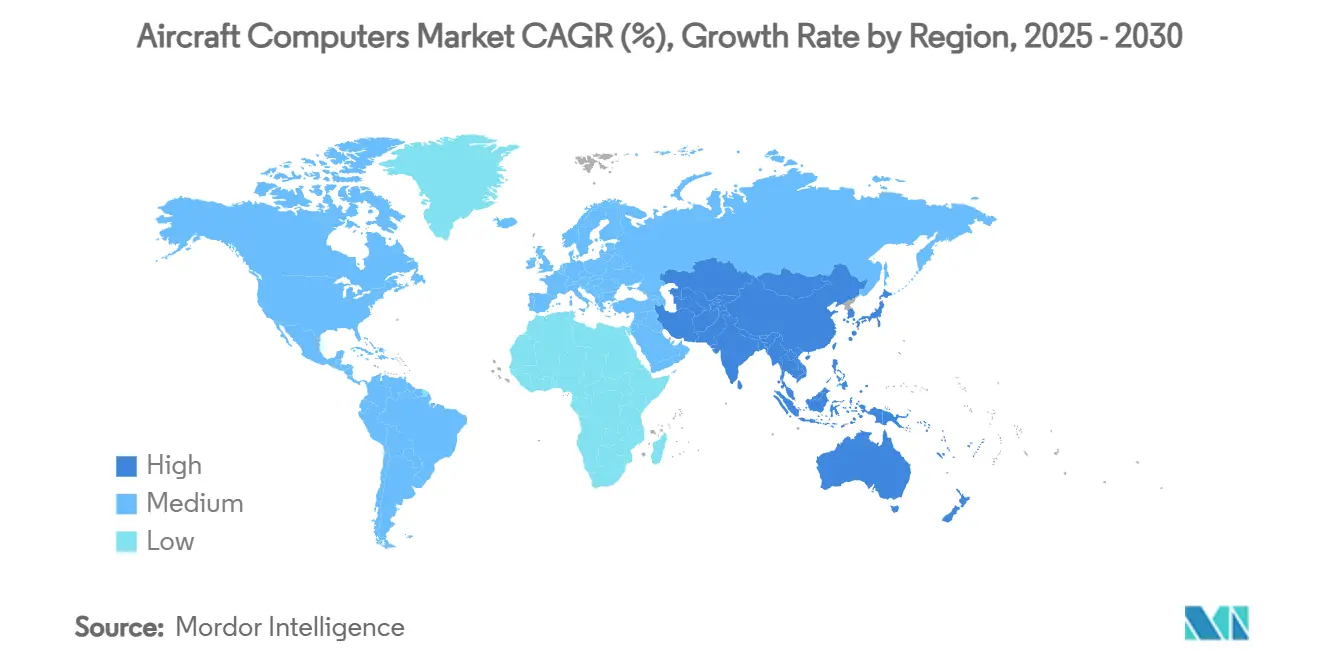

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugcomputer von Mordor Intelligence

Die Marktgröße für Flugzeugcomputer beläuft sich im Jahr 2025 auf 8,00 Milliarden USD und wird bis 2030 voraussichtlich 10,65 Milliarden USD erreichen, was einem stetigen CAGR von 5,89 % entspricht. Steigende Flugzeugproduktionsraten, obligatorische Avionik-Modernisierungsprogramme und die rasche Hinwendung der Fluggesellschaften zu datengestützten Flugbetriebsabläufen bilden die Grundlage dieser mehrjährigen Expansion. Der Auftragsbestand an Schmalrumpfflugzeugen in Nordamerika sorgt für kurzfristiges Volumen, während das steigende Passagieraufkommen und die Verteidigungsbeschaffungen im Asien-Pazifik-Raum die langfristige Umsatzbasis ausbauen. Innovationen bei offenen Systemarchitekturen, Edge-KI-Prozessoren und dem Energiemanagement von Flugzeugen mit erhöhtem Elektrifizierungsgrad (MEA) erweitern den Computeranteil pro Flugzeugzelle. Gleichzeitig gestalten die Rückverlagerung der Lieferkette für strahlungsgehärtete Halbleiter und strengere Cybersicherheitsvorschriften die Beschaffungsstrategien und die Wettbewerbspositionierung im Markt für Flugzeugcomputer neu.

Wesentliche Erkenntnisse des Berichts

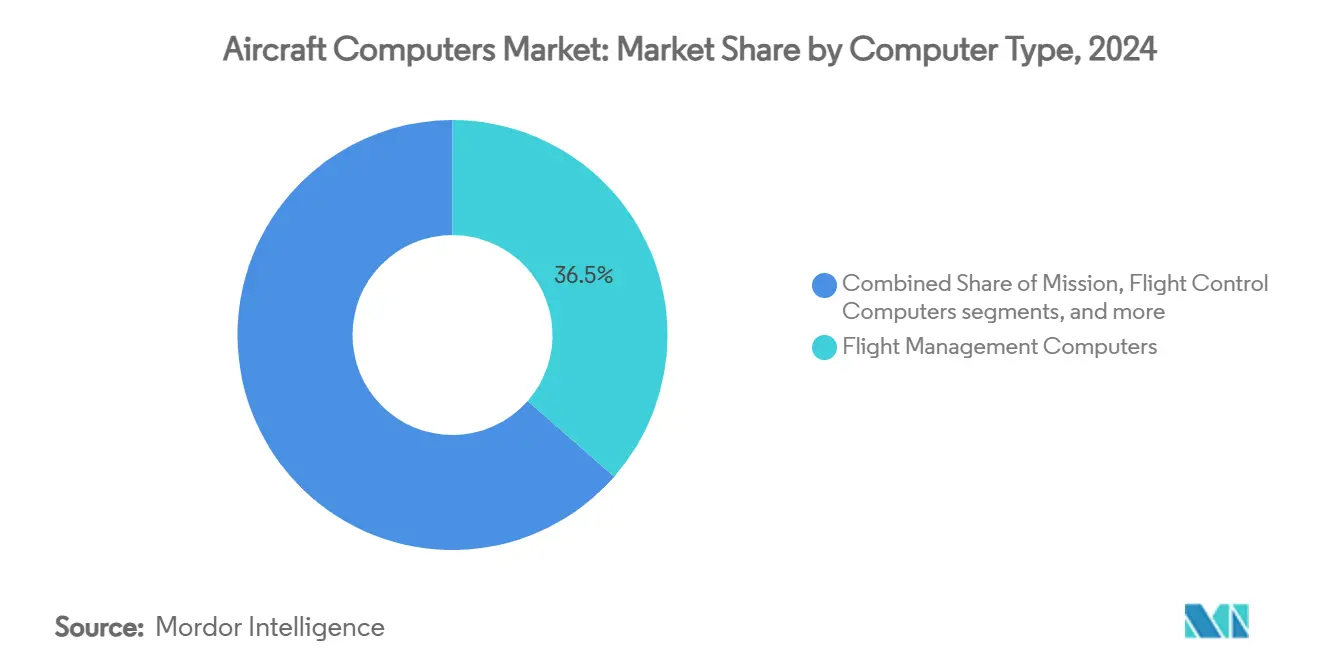

- Nach Computertyp führten Flugmanagementsysteme im Jahr 2024 mit einem Marktanteil von 36,45 % im Markt für Flugzeugcomputer, während Missionscomputer bis 2030 den höchsten CAGR von 7,89 % verzeichneten.

- Nach Flugzeugtyp entfielen im Jahr 2024 71,87 % der Marktgröße für Flugzeugcomputer auf Starrflügelplattformen, während unbemannte Luftfahrzeuge (UAVs) bis 2030 den höchsten CAGR von 8,60 % verzeichneten.

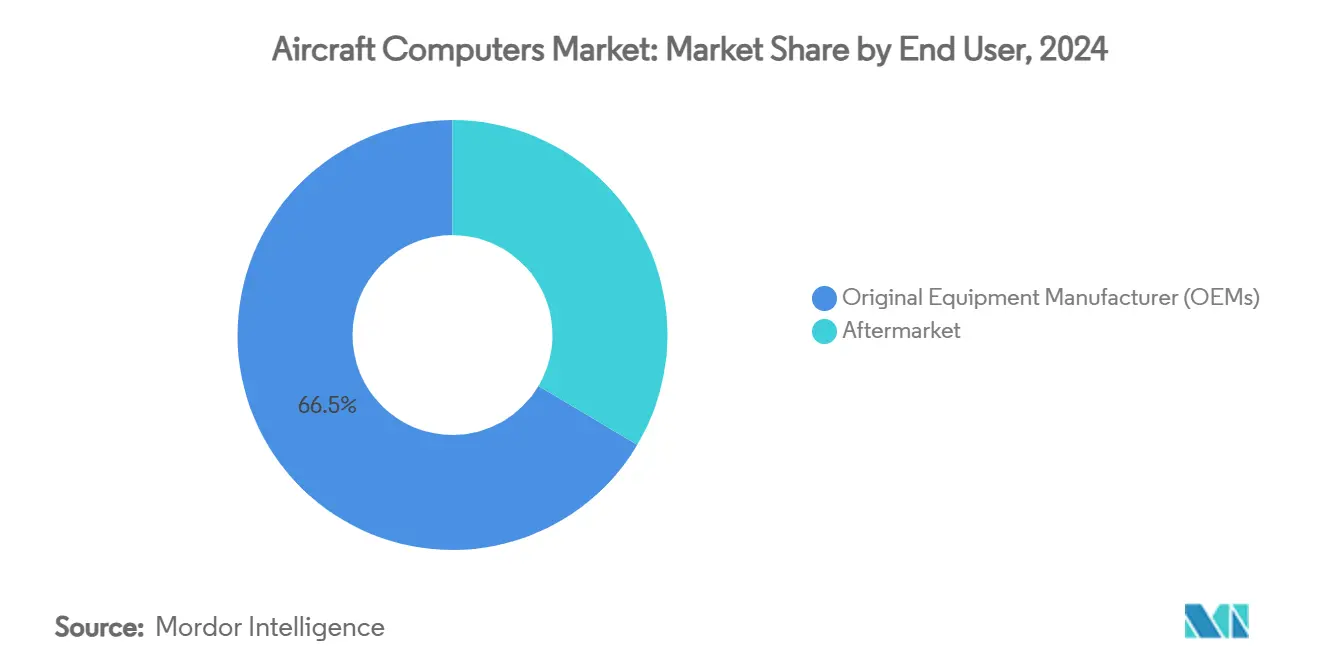

- Nach Endnutzer entfielen im Jahr 2024 66,47 % der Nachfrage auf Erstausrüster (OEMs), und das Aftermarket-Segment wird zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 7,10 % wachsen.

- Nach Komponente hielt Hardware im Jahr 2024 einen Anteil von 82,35 % am Markt für Flugzeugcomputer; Software verzeichnet bis zum Ende des Jahrzehnts einen CAGR von 8,04 %.

- Nach Geografie entfielen im Jahr 2024 41,54 % des Umsatzes auf Nordamerika, doch der Asien-Pazifik-Raum wird bis 2030 mit einem CAGR von 7,68 % wachsen und den Abstand verringern.

Globale Trends und Erkenntnisse im Markt für Flugzeugcomputer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erholung der Flugzeugproduktion nach COVID | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Compliance-Fristen für NextGen- und SESAR-Avionik | +0.9% | Vereinigte Staaten und Europäische Union | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu Architekturen mit erhöhtem Elektrifizierungsgrad | +0.8% | Globale kommerzielle Luftfahrt | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierung und Nachrüstungsbedarf | +0.7% | Asien-Pazifik und globale Flotten | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung steigert die Bordverarbeitungsleistung | +0.6% | Nordamerika und EU, Ausbreitung nach Asien | Mittelfristig (2–4 Jahre) |

| UAV-Proliferation erfordert leichte Missionscomputer | +0.5% | Global, verteidigungsgetrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Flugzeugproduktion nach COVID

Boeings Auslieferung von 150 Strahlflugzeugen im zweiten Quartal 2025 – das stärkste Quartalsergebnis seit 2018 – und Airbus' Plan, im Jahr 2025 820 Flugzeuge zu übergeben, markieren eine entscheidende Produktionserholung, die Avionikzulieferer zur Kapazitätsbeschleunigung zwingt.[1]Quelle: Airbus, "Global Market Forecast 2025-2043," airbus.com Jede zusätzliche Flugzeugzelle enthält mehrere sicherheitskritische Computer, und höhere Produktionsraten belasten die Bestände zertifizierter linienaustauschbarer Einheiten. Fluggesellschaften verlangen gleichzeitig geringeren Kraftstoffverbrauch und vereinfachte Wartung, sodass neue Plattformen Mehrkernprozessoren spezifizieren, die in der Lage sind, Flugbahnen zu optimieren, den Triebwerkszustand zu überwachen und elektrische Lasten in Echtzeit auszugleichen. Kürzere Lieferzyklen begünstigen daher Hersteller mit hauseigenem DO-178C-Design, Test- und Dokumentations-Know-how und festigen die Vorteile etablierter Anbieter.

Compliance-Fristen für NextGen- und SESAR-Avionik

Die FAA und EASA verlangen, dass jedes IFR-Flugzeug bis 2029 ADS-B, CPDLC und ACAS Xa unterstützt, wodurch regulatorische Kalender zu nicht verhandelbaren Upgrade-Zeitplänen werden.[2]Quelle: Federal Aviation Administration, "ADS-B & CPDLC Compliance Bulletin," faa.gov Betreiber müssen veraltete Geräte durch integrierte Computer ersetzen, die Überwachungs-, Navigations- und Datenlinkaufgaben zusammenführen und dabei deterministische Latenzregeln einhalten. Investitionsbudgets sind bereits zugewiesen, was die Nachfrage nach Flug-, Missions- und Anzeigecomputern gegenüber typischen Verkehrsrückgängen abschirmt. Zertifizierungszeitpläne drängen OEMs zu modularer Hardware und feldbeschreibbarer Software, die künftige Standardaktualisierungen ohne umfangreiche Neuzertifizierung ermöglichen. Zulieferer, die partitionierte Betriebssysteme und vorab qualifizierte Datenlinkprotokolle anbieten, werden bevorzugt, da sie Ausfallzeiten und technische Risiken für Flottenmanager reduzieren.

Rascher Übergang zu Architekturen mit erhöhtem Elektrifizierungsgrad

Kommerzielle und militärische Programme ersetzen zunehmend hydraulische oder pneumatische Systeme durch elektrisch angetriebene Aktuatoren, Fahrwerksmotoren und Klimakompressoren, was den durchschnittlichen Leistungsbedarf in der Reisephase bei Großraumflugzeugen verdoppelt. Collins Aerospace verifizierte im Februar 2025 sein verbessertes Energie- und Kühlsystem und lieferte damit die doppelte thermische Kapazität, die von Avionik-Auffrischungspaketen für die F-35 gefordert wird. Höhere Spannungsverteilung erhöht Wärme, elektromagnetische Störungen und Lastausgleichsherausforderungen. Daher spezifizieren Flugzeuge nun Energiemanagementcomputer, die Schaltvorgänge im Mikrosekundenbereich, vorausschauende Strombegrenzung und Echtzeit-Fehlerisolierung ausführen. Anbieter integrieren Siliziumkarbid-Leistungsmodule, modellbasierte Steuerungsfirmware und digitale Zwillingsanalysen, um die elektrische Effizienz hoch zu halten und gleichzeitig Verkabelung und Batterien vor transienten Spannungsspitzen zu schützen.

KI-gestützte vorausschauende Wartung steigert die Bordverarbeitungsleistung

Im Jahr 2025 erlaubte die FAA Fluggesellschaften, Kalenderinspektionen durch datengestützte Programme zur vorausschauenden Wartung zu ersetzen, und legitimierte damit Modelle des maschinellen Lernens, die Komponentenausfälle antizipieren. Missionscomputer nehmen täglich Terabytes an Vibrations-, Temperatur- und Flugsteuerdaten auf, führen lokal Inferenz mit neuronalen Netzen durch und übertragen komprimierte Zustandsberichte an Bodenstationen zur Entscheidungsunterstützung. Höhere Speicherbandbreite, redundante Verschlüsselungsmaschinen und sichere Bootloader werden zu Basisspezifikationen. Fluggesellschaften, die diese Systeme nutzen, berichten von weniger ungeplanten Wartungseinsätzen und reduzierten Ersatzteilbeständen, was IT-Investitionen in tägliche Betriebseinsparungen umwandelt. Hardwarehersteller bündeln Over-the-Air-Softwareaktualisierungen und Analyseabonnements und schaffen damit wiederkehrende Einnahmequellen über den anfänglichen Geräteverkauf hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe DO-178C-Zertifizierungskosten und Terminrisiken | -0.8% | Global, kleine und mittelgroße Zulieferer | Langfristig (≥ 4 Jahre) |

| Zyklische Nachfrageschocks im Luftverkehr | -0.6% | Global, tourismusabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei strahlungsgehärteten Halbleitern | -0.5% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Last bei Avionik-Cybersicherheit | -0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe DO-178C-Zertifizierungskosten und Terminrisiken

Die Überführung von 100.000 Zeilen kritischen Avionik-Codes auf Design Assurance Level A kann Verifikationskosten von 2,5 bis 10 Millionen USD verursachen und Entwicklungszeitpläne um 12 bis 18 Monate verlängern.[3]Quelle: Synopsys, "Cost of DO-178C Compliance," synopsys.com Dokumentation, Rückverfolgbarkeit, strukturelle Abdeckungsanalyse und Werkzeugqualifizierung binden Fachkräfte und schaffen einen Fixkostenblock, der neue Marktteilnehmer abschreckt. Fluggesellschaften bevorzugen häufig Zulieferer mit nachgewiesenen Zertifizierungserfahrungen, da Verzögerungen Flottenupgrade-Zeitpläne gefährden. Folglich konsolidiert die finanzielle Belastung den Marktanteil bei großen etablierten Anbietern, die Prozessinfrastruktur über mehrere Produktlinien amortisieren. Kleinere Unternehmen mildern dies durch Partnerschaften mit autorisierten Vertretern oder durch die Ausrichtung auf weniger strenge DAL-C- oder DAL-D-Anwendungen in Kabinen und Bordküchen.

Zunehmende Compliance-Last bei Avionik-Cybersicherheit

Die FAA-Anordnung zum Schutz der Informationssicherheit von Flugzeugsystemen aus dem Jahr 2023 verpflichtet jeden netzwerkverbundenen Avionikcomputer zur Durchführung von Bedrohungsanalysen, Penetrationstests und lebenszyklusbegleitendem Patch-Management. Die Einhaltung der Vorschriften erfordert zusätzliche Fachingenieurstunden, eine Infrastruktur für das kryptografische Schlüsselmanagement und kontinuierliche Überwachungskosten, die die Preisflexibilität von Zulieferern mit geringen Margen beeinträchtigen können. Fluggesellschaften müssen außerdem regelmäßige Software-Updates einplanen, was sichere Bootloader und Architekturen für Remote-Updates in den Vordergrund rückt. Hersteller, die Hardware-Root-of-Trust, verschlüsselte Datenbusse und föderiertes Logging liefern, erfüllen Prüfungsanforderungen schneller und gewinnen Wettbewerbsvorteile. Umgekehrt sehen sich Anbieter ohne dedizierte Cybersicherheitsteams mit längeren Zertifizierungswarteschlangen konfrontiert und riskieren den Ausschluss von Genehmigungen für regulierten Luftraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Computertyp: Missionsplattformen erschließen Wachstumspotenzial

Flugmanagementsysteme hielten im Jahr 2024 mit 36,45 % den größten Anteil am Markt für Flugzeugcomputer, bedingt durch ihre Dominanz bei der Linienausstattung kommerzieller Strahlflugzeuge und Geschäftsflugzeuge. Missionscomputer verzeichnen jedoch mit einem CAGR von 7,89 % das stärkste Wachstum, getragen von Verteidigungsmodernisierung und UAV-Integration. Die mit Missionssystemen verbundene Marktgröße für Flugzeugcomputer wird voraussichtlich stetig steigen, da offene Systemstandards die domänenübergreifende Integration vereinfachen.

Die SOSA-fähigen 3U-VPX-Karten von Mercury Systems liefern eine 40-fache Leistungssteigerung bei halbem Energieverbrauch und demonstrieren damit den Sprung in der Edge-KI-Fähigkeit, den Kampf- und Aufklärungsflugzeuge der nächsten Generation fordern. Collins Aerospace's Mosarc-Architektur vereint derweil Flugsteuerungs-, Triebwerks- und taktische Anwendungen auf partitionierten Mehrkernprozessoren, reduziert die Anzahl linienaustauschbarer Einheiten und spart Gewicht. Zulieferer, die solche Hardware-/Software-Stacks für UAVs auf DAL C und für bemannte Flugzeuge auf DAL A vorqualifizieren, besetzen eine überzeugende Wettbewerbsnische im Markt für Flugzeugcomputer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: UAV-Dynamik verändert den Nachfragemix

Starrflügelflugzeuge generierten im Jahr 2024 71,87 % des Umsatzes, doch UAVs verzeichneten den höchsten CAGR von 8,60 %. Wachsende Autonomieanforderungen und Schwarmsteuerungslogik erhöhen die Computerdichte und vergrößern die Marktgröße für Flugzeugcomputer bei Platinen mit geringem Gewicht, Leistungsaufnahme und Volumen. Mehrkern-SoCs, die bei erweiterten Temperaturbereichen betrieben werden, bedienen MALE-Drohnen und taktische Loitering-Munition.

Kommerzielle Schmalrumpfprogramme bleiben hingegen Volumenanker. Da Boeing und Airbus auf 75 bis 80 monatliche Einheiten bei den Linien B737 MAX und A320neo zusteuern, entspricht jede Produktionsratensteigerung um eine Einheit pro Monat einem inkrementellen jährlichen Computerbedarf von rund 15 bis 20 Millionen USD. Die Erholung bei Großraumflugzeugen erhöht den Dollarinhalt weiter, da jedes Zweigangflugzeug mehr redundante Computerkanäle beherbergt.

Nach Endnutzer: Nachrüstzyklus stärkt den Aftermarket

Die Linienausstattung durch OEMs hielt im Jahr 2024 66,47 % der Ausgaben, doch der Aftermarket wuchs jährlich um 7,10 %, da Fluggesellschaften Lebensverlängerungs-Upgrades statt vollständiger Ersetzungen anstrebten. Fluggesellschaften bevorzugen Plug-and-Play-Nachrüstsätze, die die Ausfallzeit auf unter fünf Tage reduzieren. Computeranbieter, die über Herstellergenehmigungen für Teile verfügen, erschließen lukrative Ersatzteilumsätze und sichern langfristige Cashflows im Markt für Flugzeugcomputer.

Gleichzeitig profitiert das OEM-Segment von neuen Programmstarts wie eVTOL-Lufttaxis und dem Ersatz regionaler Turboprop-Flugzeuge. Jede Plattformauswahl bindet den gewählten Computerlieferanten häufig an einen Produktionslauf von 15 bis 20 Jahren und unterstreicht die Bedeutung früher Design-in-Erfolge.

Nach Komponente: Software-Wertschöpfungspool wächst

Hardware dominiert mit 82,35 % der Abrechnungen im Jahr 2024, doch Software beschleunigt sich mit 8,04 %. Die FAA-Freigabe von Mehrkernprozessoren im Jahr 2024 ermöglichte partitionierte Betriebssysteme, die DAL-A-Flugfunktionen mit DAL-D-Passagier-WLAN-Diensten auf gemeinsamer Hardware kombinieren können. Anbieter monetarisieren nun wiederkehrende Lizenzgebühren, Abonnements für vorausschauende Analysen und Cybersicherheits-Patch-Verträge.

Hardwarelieferanten reagieren mit der Integration von sicherem Boot, kryptografischen Beschleunigern und Hardware-Root-of-Trust, um die Anforderungen der Part-ISAC-Spezifikationen zu erfüllen. Der Co-Design-Imperativ fördert strategische Allianzen zwischen Chipherstellern und Avionik-Hauptauftragnehmern und verändert die Wertschöpfungsmuster im Markt für Flugzeugcomputer.

Geografische Analyse

Nordamerika hält einen Anteil von 41,54 % und bleibt der bedeutendste regionale Beitragszahler. Robuste Verteidigungsausgaben stützen die margenstarke Nachfrage nach Missionscomputern für Programme wie F-35, KC-46 und neue unbemannte Flugzeuge der nächsten Generation. Gleichzeitig treiben FAA-NextGen-Mandate stetige Nachrüstvolumina in veralteten kommerziellen Flotten an. Fördermittel aus der Halbleiter-Industriepolitik in Höhe von 49 Milliarden USD stärken den lokalen Zugang zu strahlungsgehärteten Prozessoren und reduzieren geopolitische Versorgungsrisiken. Agile Zertifizierungspipelines und ein dichtes Ökosystem von Designated Engineering Representatives stärken die regionale Wettbewerbsfähigkeit im Markt für Flugzeugcomputer weiter.

Der Asien-Pazifik-Raum weist mit 7,68 % den höchsten CAGR auf, angetrieben durch zweistelliges Passagierverkehrswachstum, staatlich geförderte Fluggesellschaftsexpansion und Verteidigungsmodernisierung in China, Indien, Japan und Südkorea. Airbus prognostiziert, dass die Ausgaben der Region für Flugzeugdienstleistungen von 52 Milliarden USD im Jahr 2024 auf 129 Milliarden USD bis 2043 mehr als verdoppeln werden. Indigene Programme wie Chinas C919 und Indiens AMCA integrieren inländische Computerinhalte, während lokale eVTOL-Start-ups städtische Luftmobilitätsbudgets anzapfen. Regulierungsbehörden orientieren sich zunehmend an globalen Sicherheits- und Cybersicherheitspraktiken und schaffen neue Zertifizierungsberatungseinnahmen im Markt für Flugzeugcomputer.

Europa verzeichnet ein mittleres einstelliges Wachstum, gestützt durch SESAR-Compliance und Produktionssteigerungen bei Airbus-Großraumflugzeugen. Umweltvorschriften beschleunigen die MEA-Forschung und steigern die Nachfrage nach fortschrittlichen Energieverteilungscomputern. Verteidigungsbudgets nähern sich bei NATO-Mitgliedern 2 % des BIP und finanzieren Eurofighter-Upgrades sowie den Kampfflugzeug der nächsten Generation FCAS. Diese Programme schreiben modulare offene Systemarchitekturen vor und öffnen Beschaffungstüren für zweitrangige Zulieferer, die auf Verschlüsselung oder KI-Beschleuniger spezialisiert sind. Die strengen Datenschutzgesetze des Kontinents erhöhen jedoch die Zertifizierungshürden für vernetzte Avionik und verlangsamen die Markteinführungszeit moderat.

Wettbewerbslandschaft

Der Markt für Flugzeugcomputer ist mäßig konsolidiert. Honeywell, Collins Aerospace (RTX), Thales, BAE Systems und Safran gehören zu den wichtigsten Marktteilnehmern. Ihr Vorteil liegt in jahrzehntelangen DO-178C-Erfahrungen, vertikal integrierten Design-bis-Zertifizierungs-Pipelines und exklusiven Linienausstattungspositionen bei volumenstarken Flugzeugfamilien.

Der strategische Fokus verlagert sich von proprietären Black-Box-Einheiten hin zu offenen Systemökosystemen. Collins Aerospace's Mosarc und Honeywells Anthem integrieren modulare Steckplätze und gemeinsame Virtualisierungsschichten, die es Fluggesellschaften ermöglichen, die Rechenleistung zu aktualisieren, ohne ganze Racks auszutauschen. Partnerschaften mit Halbleiterführern wie NXP und AMD beschleunigen die Integration von KI-Beschleunigern. Um Cybersicherheitsmandaten zu begegnen, integrieren Marktführer Hardware-Root-of-Trust und unterstützen Over-the-Air-Patch-Management, binden Kunden an mehrjährige Serviceverträge und festigen ihren Anteil im Markt für Flugzeugcomputer.

Wettbewerb in weißen Flecken entsteht rund um UAV-Missionscomputer, Analysen zur vorausschauenden Wartung und sicherheitszertifizierte Edge-KI-Koprozessoren. Nischenanbieter nutzen SOSA-Standards, um Hardware als Steckkarten statt als vollständige linienaustauschbare Einheiten in Verteidigungsprogramme einzubringen. Etablierte Hauptauftragnehmer reagieren mit gezielten Akquisitionen: Honeywell verlängerte seine Vereinbarung mit Vertical Aerospace für das eVTOL-Modell VX4, während Collins Aerospace einen Auftrag der US-Armee zur Aufrüstung des Black Hawk im Wert von 80 Millionen USD sicherte. Diese Schritte veranschaulichen, wie etablierte Anbieter ihre installierte Basis schützen und gleichzeitig agil genug bleiben, um aufkommende Nachfragenischen zu erschließen, die gemeinsam die Gesamtumsätze im Markt für Flugzeugcomputer steigern.

Marktführer in der Branche für Flugzeugcomputer

Honeywell International Inc.

RTX Corporation

Thales Group

Safran SA

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Northrop Grumman Corporation erhielt einen Auftrag im Wert von 20,4 Millionen USD zur Lieferung von 63 aufgerüsteten FlightPro Gen III Missionscomputern für Angriffs- und Mehrzweckhubschrauber verbündeter Streitkräfte. Das Naval Air Systems Command der US-Marine hat die Missionssystemsparte von Northrop Grumman beauftragt, diese für AH-1Z- und UH-1Y-Hubschrauber in Nigeria, der Tschechischen Republik und Bahrain zu liefern.

- August 2024: Boeing wählte BAE Systems für die Aufrüstung der Fly-by-Wire-Flugsteuerungscomputer für die F-15EX Eagle II und die F/A-18E/F Super Hornet Kampfflugzeuge aus. Diese Flugsteuerungscomputer mit gemeinsamer Kernelektronik verbessern die vierfach redundanten Fly-by-Wire-Flugsteuerungssysteme, um die für anspruchsvolle Missionen erforderliche Sicherheit, Zuverlässigkeit und Leistung zu gewährleisten.

- Mai 2024: Airbus beauftragte den deutschen Avionikspezialisten Aircraft Electronic Engineering GMBH (AEE) mit der Produktion von Spezial-Missionscomputern für seine H145- und H145M-Hubschrauber. Im Jahr 2020 entwickelte AEE den ersten Prototyp IDEFIX, und nun geht die zweite Generation in die Serienproduktion. AEE entwickelte auch SONAF, das sichere Kommunikation für die militärische Variante H145M gewährleistet.

Berichtsumfang des globalen Marktes für Flugzeugcomputer

| Flugmanagementsysteme |

| Flugsteuerungscomputer |

| Missionscomputer |

| Triebwerks-/FADEC-Computer |

| Hilfs- und Klimasteuerungscomputer |

| Anzeigeprocessingcomputer |

| Starrflügelflugzeuge | Kommerziell | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärisch | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialaufklärungsflugzeuge | ||

| Allgemeine Luftfahrt | Kolben- und Turbopropflugzeuge | |

| Geschäftsflugzeuge | ||

| Drehflügler | Zivilhubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Erstausrüster (OEMs) |

| Aftermarket |

| Hardware |

| Software |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Computertyp | Flugmanagementsysteme | ||

| Flugsteuerungscomputer | |||

| Missionscomputer | |||

| Triebwerks-/FADEC-Computer | |||

| Hilfs- und Klimasteuerungscomputer | |||

| Anzeigeprocessingcomputer | |||

| Nach Flugzeugtyp | Starrflügelflugzeuge | Kommerziell | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärisch | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufklärungsflugzeuge | |||

| Allgemeine Luftfahrt | Kolben- und Turbopropflugzeuge | ||

| Geschäftsflugzeuge | |||

| Drehflügler | Zivilhubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Endnutzer | Erstausrüster (OEMs) | ||

| Aftermarket | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugcomputer?

Der Markt für Flugzeugcomputer beläuft sich im Jahr 2025 auf 8 Milliarden USD und wird bis 2030 voraussichtlich 10,65 Milliarden USD erreichen.

Wie schnell wird der Markt für Flugzeugcomputer voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2025–2030 mit einem CAGR von 5,89 % wächst.

Welcher Computertyp zeigt das stärkste Wachstum?

Steigende Fluggesellschaftsbestellungen, Verteidigungsmodernisierung und eine Verdoppelung der Ausgaben für Flugzeugdienstleistungen treiben einen CAGR von 7,68 % an.

Wie beeinflussen DO-178C-Zertifizierungskosten den Wettbewerb?

Zertifizierungskosten von bis zu 10 Millionen USD pro 100.000 Codezeilen schaffen hohe Markteintrittsbarrieren und begünstigen etablierte Anbieter mit bewährter Ingenieurinfrastruktur.

Welcher technologische Wandel beeinflusst die künftige Nachfrage am stärksten?

Der Übergang zu MEA-Architekturen und KI-gestützter vorausschauender Wartung am Rand erhöht den Bordverarbeitungsbedarf erheblich und schafft neue Design-in-Möglichkeiten für Hochleistungscomputer.

Seite zuletzt aktualisiert am: