航空機ギアボックス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

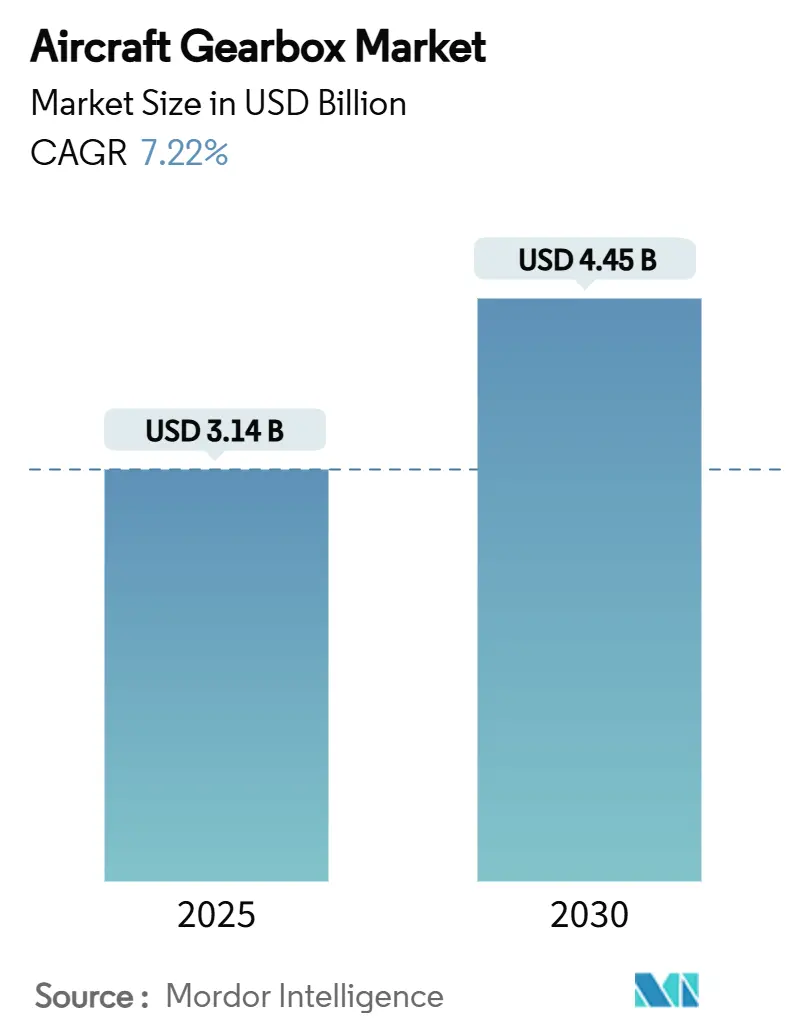

| 市場規模 (2025) | 3.14 十億米ドル |

| 市場規模 (2030) | 4.45 十億米ドル |

| 成長率 (2025 - 2030) | 7.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ギアボックス市場分析

航空機ギアボックスの市場規模は2025年に31億4,000万米ドルであり、予測期間中に7.22%のCAGRで成長し、2030年までに44億5,000万米ドルに達する見込みです。次世代単通路ジェット機の大規模な受注残、ギアード・ターボファンエンジンの広範な普及、およびハイブリッド電動推進システムの初期商業実証が出荷量を支えています。航空会社は、大口径ファンを高速タービンに精密減速システムを介して結合する燃料効率の高い推進アーキテクチャを優先しており、これにより航空機1機あたりのギアボックス搭載量が増加しています。一方、積層造形技術と状態基準監視により、主要サブアセンブリの開発サイクルが短縮され、ライフサイクルコストが低減されています。熱管理の革新と改良された表面処理技術により、出力重量比の上限も引き上げられ、1MWクラスの電動推進実証機に向けた設計空間が広がっています。これらの収束する力は、より厳格な認証基準を満たしながら生産品質を拡大できるサプライヤーにとって、10年間にわたる堅調な需要を示しています。

主要レポートのポイント

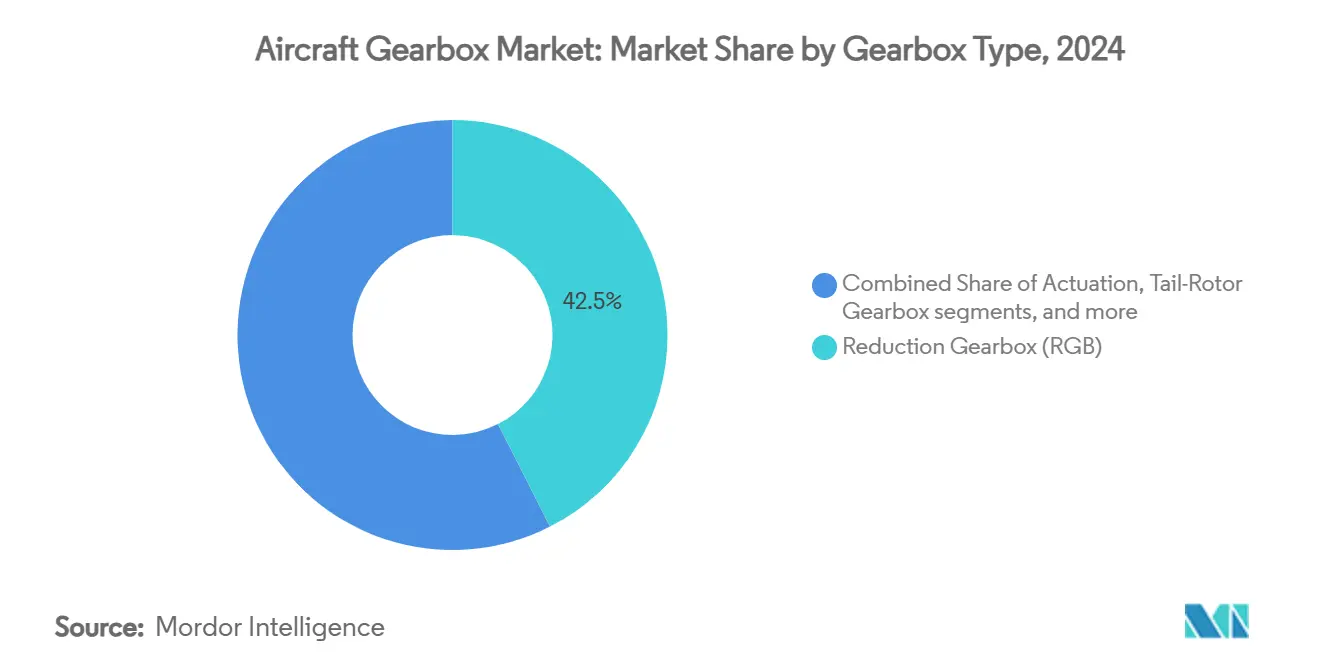

- ギアボックスタイプ別では、減速ギアボックスが2024年の航空機ギアボックス市場において42.50%の収益シェアでトップとなり、テールローターギアボックスは2030年までに8.77%のCAGRで拡大すると予測されています。

- 航空機タイプ別では、固定翼機が2024年の航空機ギアボックス市場シェアの67.87%を占め、無人航空機は同期間に10.45%のCAGRで成長する見込みです。

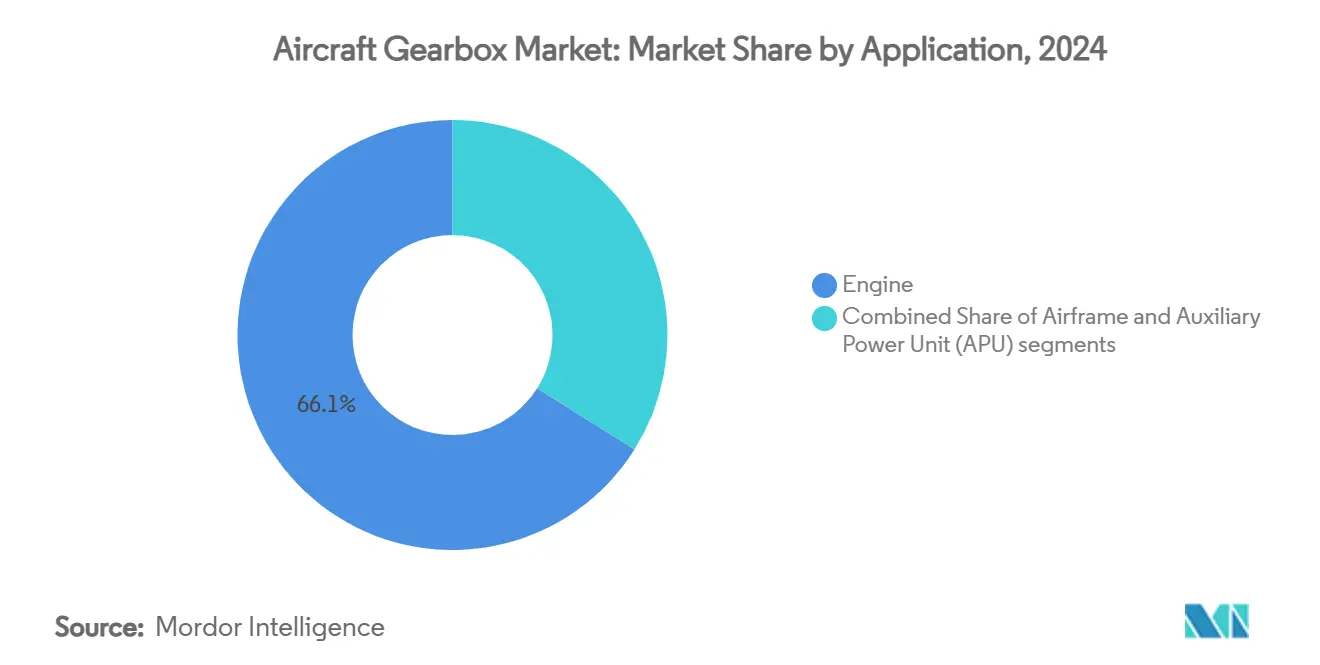

- 用途別では、エンジンシステムが2024年の航空機ギアボックス市場規模の66.14%を占め、機体用途は2030年に向けて8.10%のCAGRで拡大しています。

- 装着方式別では、ラインフィット設置が2024年の航空機ギアボックス市場の73.45%を占め、レトロフィットプログラムは予測期間中に9.20%のCAGRで増加すると予想されています。

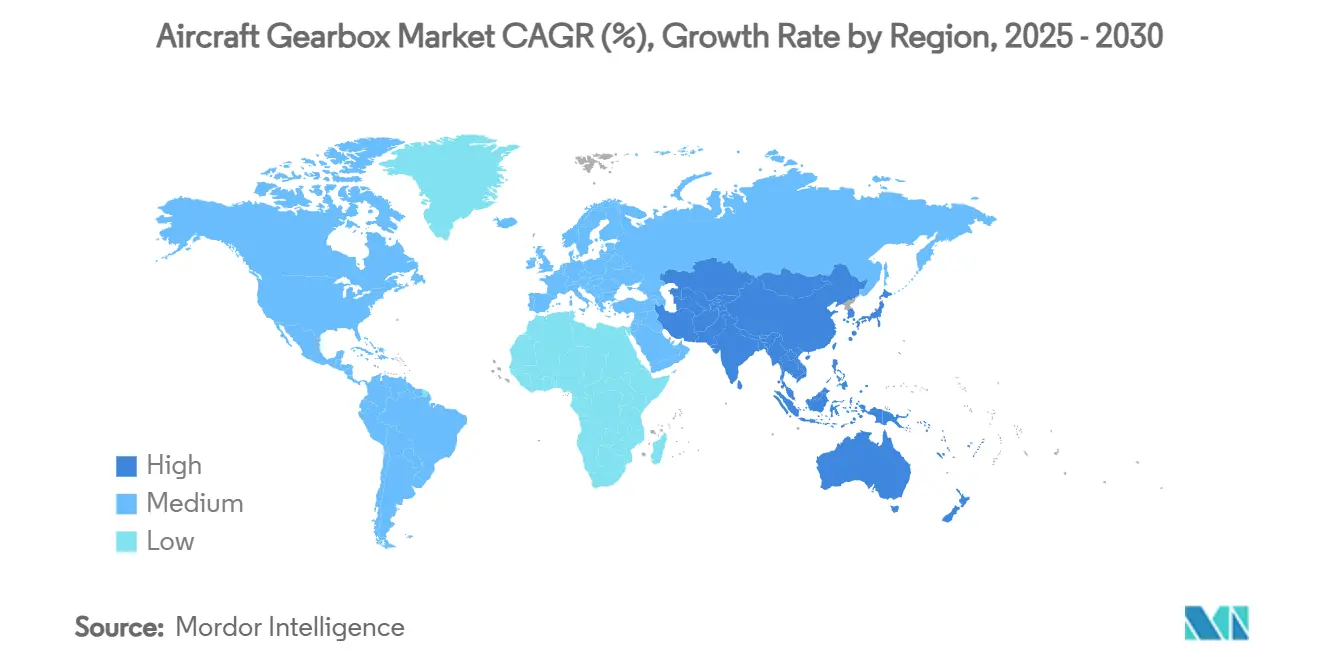

- 地域別では、北米が2024年の航空機ギアボックス市場の37.80%を維持し、アジア太平洋地域が2030年までに8.97%の最速地域CAGRを示しています。

世界の航空機ギアボックス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ギアード・ターボファン(GTF)エンジン納入数の増加 | +1.8% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 世界的な航空機生産受注残の増大 | +1.5% | 北米およびアジア太平洋 | 長期(4年以上) |

| 軽量・燃料効率の高い推進コンポーネントへのシフト | +1.2% | 北米および欧州 | 長期(4年以上) |

| 状態基準ギアボックス健全性監視システムの採用 | +0.9% | 当初は北米および欧州 | 中期(2〜4年) |

| 高トルクギアにおける積層造形技術の進歩 | +0.7% | 北米および欧州、新興アジア太平洋 | 中期(2〜4年) |

| 高比率減速ギアボックスを必要とするハイブリッド電動航空機 | +0.6% | 北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギアード・ターボファンエンジン納入数の増加

航空会社は、ギアード・ターボファン(GTF)推進方式への移行を続けています。このアーキテクチャはブロック燃料消費量を最大20%削減し、知覚騒音を75%低減し、整備費用を削減するためです。Pratt & WhitneyのGTF Advantageエンジンは、2025年2月にA320neoファミリー向けの米国連邦航空局(FAA)型式証明を取得し、基本的な燃料節約プロファイルを損なうことなく離陸推力を4〜8%向上させました。18%のプログラムシェアを保有するMTU Aero Enginesは、世界のGTFフリートがすでに70億Lの燃料を節約し、2,000万tのCO₂排出を回避したと述べています。[1]MTU Aero Engines メディアリレーションズ、「Pratt & Whitney GTFエンジンファミリーが環境上の利点をもたらす」、mtu.de 各GTFはファンと低圧タービンの間に高比率減速ギアボックスを搭載しており、新規納入とスペアプールにわたるユニット需要を押し上げています。単通路機の生産がパンデミック前のピークに向けて増加するにつれ、航空機ギアボックス市場はOEMおよびアフターマーケットチャネルで安定した牽引力を得ています。

世界的な航空機生産受注残の増大

ボーイングとエアバスの合計受注残は14,800機を超えており、現在の生産ペースで約13年分の計画生産量に相当します。このような構造的な受注の深さは、ギアボックスサプライヤーを短期的な交通量の変動から保護し、複数年にわたる設備投資計画を可能にします。受注残内の動力装置の選択は、ギアード・ターボファンまたはオープンファンのコンセプトを圧倒的に支持しており、減速ギアボックスが今後10年間にわたって標準的なハードウェアであり続けることを保証しています。持続的な生産スロットは、アクチュエーション、テールローター、および補助ギアボックスの大規模なラインフィット量を支えています。この受注残によって生まれる見通しにより、サプライネットワークは新ラインへの投資、熱処理工程の自動化、および耐空性を損なうことなくスループットを向上させる積層造形プロセスの認定が可能になります。

軽量・燃料効率の高い推進コンポーネントへのシフト

先進チタン合金、浸炭硬化鋼、および選択的レーザー溶融ラティスが従来の鋳造品に取って代わり、回転質量を削減して熱経路を改善しています。ボーイングのB787プログラムは、20%の構造重量削減が二桁台の燃料節約につながることを示し、推進サブシステムにおける同様の取り組みを活性化しました。ギアボックスは現在、薄肉ハウジング、トポロジー最適化されたベアリングキャリア、およびコンフォーマルオイルチャネルを統合し、より高いトルクを維持しながら重量を削減しています。Safran Transmission Systemsは、積層造形されたスタープラネットキャリアが静的強度ベンチマークをクリアした後、飛行試験に入ったことを確認しています。これらの軽量化設計は、航空会社の炭素削減誓約と一致しており、航空機ギアボックス市場の総合的な効率への転換を支援しています。

高トルクギアにおける積層造形技術の進歩

粉末床溶融結合と指向性エネルギー堆積により、かつては機械加工不可能とされていたギア形状が実現可能になっています。Beehive Industriesは、高強度鋼から印刷された小型高温部ギアのコスト削減が50%に近づいていると報告しています。[2]出典:Beehive Industries、「積層造形によって製造された小型エンジン」、additivemanufacturing.media 並行して、インサイチュパルス電流技術の研究により、航空宇宙ドライブの定番合金であるAISI 9310ギア鋼の疲労寿命を向上させる結晶粒微細化の強化が実証されています。これらのブレークスルーはプロトタイプの反復を加速し、部品統合を簡素化し、航空機ギアボックス市場が厳格な冶金的完全性を維持しながらリードタイムを短縮するのに役立っています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い開発・認証コスト | -1.4% | 北米および欧州 | 長期(4年以上) |

| フリートの運航停止を引き起こす就航中のギアボックス信頼性問題 | -1.1% | 大規模GTFフリートを運航する地域 | 短期(2年以内) |

| 航空宇宙グレード合金鋼のサプライチェーン不足 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 超高出力ギアボックスの熱管理の限界 | -0.6% | 世界の次世代プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い開発・認証コスト

民間航空の承認プロトコルは5年を超えることが多く、クリーンシートギアボックス1基あたり1億米ドル以上のコストがかかる場合があり、中堅イノベーターのキャッシュサイクルを圧迫します。デジタルツイン手法とシミュレーション主導の検証により風洞試験とリグ試験の時間が短縮されますが、申請者はFAAおよびEASAの監督下で材料、潤滑、および故障モード分析を検証しなければなりません。この財務的なハードルは、認証済み製品ファミリーと成熟した品質システムを持つ既存サプライヤーを固定化する傾向があります。

フリートの運航停止を引き起こす就航中のギアボックス信頼性問題

特定のPW1100Gアセンブリにおける粉末冶金ディスクの汚染により、Pratt & Whitneyは1,200基以上のエンジンをリコールし、2025年に世界中で約350機のジェット機が運航停止となり、影響を受けた航空会社の平均オフウィング期間は360日に達しました。[3]出典:FlightGlobal ニュースルーム、「JetBlueのGTFエンジン、平均360日間オフウィング」、flightglobal.com根本原因はタービンディスクに集中していましたが、一般の認識はこの事象をより広範なGTFギアボックスと関連付け、航空会社が先進ドライブトレイン設計をより厳密に精査するよう促し、耐久性向上策が就航するまでレトロフィットの普及が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ギアボックスタイプ別:効率を牽引する減速システム

減速ギアボックスは2024年の収益の42.50%を占め、エアバス、ボーイング、COMACといった業界大手が製造するギアード・ターボファン推進パッケージにおけるその重要な役割を裏付けています。このトレンドは、厳格な燃料効率規制に後押しされた新型単通路動力装置における速度減速段の重要性の高まりを示しています。このセグメントはOEM単通路機の全体的な生産量とともに拡大する見込みであり、新興のオープンファンアーキテクチャからさらなる恩恵を受けることができます。テールローター駆動装置は最も急峻な上昇を示しており、重量物吊り上げおよびオフショアヘリコプターの更新に後押しされ、印象的な8.77%のCAGRを誇っています。オイル圧力喪失後さらに30分間動作するよう設計されたシコルスキーのフェーズIV S-92メインギアボックスは、オペレーターに深く共鳴する信頼性中心の設計哲学を体現しています。

すべてのギアボックスクラスにわたって、サプライヤーはトポロジー最適化されたケーシング、積層造形されたプラネットキャリア、および摩耗寿命を延長する高速フレーム溶射(HVOF)歯面コーティングを採用しています。アクセサリーギアボックスは整備を簡素化しコストを削減するモジュラーレイアウトに移行しており、APUギアボックスは部品点数を削減するために統合スターターを採用しています。電動推進が成長するにつれ、開発者は過度な騒音や振動なしに20:1を超えるギア比が可能なコンパウンドプラネットセットを研究しており、既存の減速ギア専門企業にとっての将来の隣接分野を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

航空機タイプ別:UAV加速の中での固定翼機の優位性

2024年、固定翼機プログラムが市場を支配し、需要の67.87%を占めました。その確立された存在感、定期的な飛行サイクル、および世界の受注残における主導的な地位が、安定したアフターマーケット量を確保しています。一方、無人航空機は防衛ISR予算と新興の物流ドローン回廊に後押しされ、2030年までに10.45%のCAGRで成長する軌道にあります。これらの機体は、コンポジットハウジングと乾式潤滑スパーセットで製造されたコンパクトで高サイクルのギアボックスを使用しており、専門サプライヤーにとってユニークな設計ニッチを切り開いています。

ワイドボディジェット機は成熟しているが収益性の高いセグメントを形成しており、高ニッケル合金含有量とオーバーホールの複雑さから、各スペアLPTまたはトランスファーギアボックスがプレミアム価格を命じます。リージョナルジェットとビジネス機はスケールダウンされたGTF派生型を採用し、減速駆動の価値提案を取り込んでいます。回転翼機は、オートローテーション中の突然の負荷急増に対処しなければならないスプリットトルクおよびベベルギアレイアウトの安定したユーザーであり続け、長いオーバーホール間隔にわたる亀裂耐性のために浸炭深さとショットピーニング処理を精緻化するよう冶金学者を促しています。

用途別:エンジンシステムが統合をリード

2024年、エンジン搭載駆動装置が収益の66.14%という相当なシェアを占めました。この優位性は、減速ギアボックスが低速ファン空力力学とタービン効率を調和させる上で重要な役割を果たす高バイパス比ターボファンへの業界のシフトを裏付けています。エンジン搭載駆動装置は市場をリードし続けており、オープンファン実証機から1MWタービン発電機に至るまで、あらゆる新興推進コンセプトがカスタマイズされた減速段に依存しています。

機体設置は、より電動化されたアーキテクチャがフラップ、スポイラー、および着陸装置扉にわたって電気機械式アクチュエーターを組み込むにつれ、8.10%のCAGRで勢いを増しています。このシフトにより機体あたりのギアボックス総数が増加し、標準ベアリングカートリッジを共有するモジュラー設計が有利になります。補助動力装置ギアボックスは、特に遠隔地の滑走路から運航するビジネスジェットにとって、コールドソーク始動信頼性と容易なライン交換性を引き続き重視しています。カテゴリー全体にわたって、統合オイル状態監視チップが基本ハードウェアになりつつあり、リアルタイムの粘度と金属粒子データを予知保全ダッシュボードにフィードバックしています。

装着方式別:レトロフィットの勢いを伴うラインフィットのリーダーシップ

ラインフィットチャネルが2024年の売上の73.45%を吸収しました。すべての新型機体は最終組立ラインを離れる前に完全なギアボックスセットを必要とするためです。レトロフィット活動は規模は小さいものの、航空会社が燃料節約や耐久性向上を実施する重整備訪問に便乗することで、9.20%のCAGRでより速く成長しています。ドロップイン互換性のために設計されたモジュールは航空機のダウンタイムを最小化し、退役前に段階的な節約を求めるレガシーA320ceoおよびB737NGフリートにとってレトロフィットパスを魅力的にしています。

サプライヤーの観点から見ると、ラインフィットプログラムは予測可能な量を提供しますが、長い認証リードタイムと厳格な保証義務を課します。一方、レトロフィットキットはより高いマージンを命じ、カスタマイズされたサービスブレティンバンドルを可能にしますが、需要はより不規則です。両チャネルに適応可能な標準コアギアセットを設計するプロバイダーは、在庫を簡素化しながら全ライフ収益ストリームを獲得するのに最も有利な立場に置かれるでしょう。

地域分析

北米は2024年の世界収益の37.80%を占め、都市化による旅客需要の増大と、ボーイング回転翼機およびロッキード・マーティンプラットフォームを通じて流れる相当な防衛予算に後押しされています。米国はまた、Pratt & WhitneyのGTFオーバーホールネットワークとTriumph Groupのアクセサリードライブ組立ラインを擁しており、アフターマーケットの粘着性を強化しています。承認モデルリスト補足型式証明がレトロフィットの普及を加速し、地元のMROが積層造形スペアの展開において先行優位を得ています。

アジア太平洋地域は、国産プログラムが垂直サプライチェーンの自律性を求める中、8.97%のCAGRで最速の拡大を示しています。COMACのC919は2024年に初期就航を達成し、現在は政府政策に後押しされた変化として、国内工場に第二ソースのギアケーシングを依存しています。インドは単通路機とリージョナルジェットの発注を増やすために120億米ドルの空港インフラを計画しており、その航空宇宙オフセット規則は外国の主要企業にギア加工ハブへの共同投資を促しています。日本の大手コングロマリットは防衛支出を先進ドライブの研究開発に振り向け続けており、韓国のヘリコプタープログラムはスプリットトルクメインギアボックス技術への安定した需要を生み出しています。

欧州は、エアバス、Safran Transmission Systems、MTU Aero Engines、およびRolls-Royceを中核とする技術豊富なエコシステムを維持しています。この地域は持続可能性を推進し、高比率遊星歯車列に依存する水素対応およびハイブリッド電動実証機にEU資金を投入しています。ドイツの精密鍛造企業クラスターとフランスの積層造形センターは、より広範な航空機ギアボックス市場に供給する材料とプロセスの革新を提供しています。中東、南米、アフリカなどの小規模地域は、特にヘリコプターの重整備とユーティリティ輸送のレトロフィットにおいて、新興の成長フロンティアを代表しています。ただし、国内製造の欠如が近期のシェア拡大を抑制しています。

競合状況

航空機ギアボックス市場は中程度の集約を特徴とし、上位5社のサプライヤーが収益の推定68%を支配しています。Safran Transmission Systemsは主要商業ジェット機ギアボックスの30%のシェアを保有し、スパイラルベベルギアのレーザー粉末床溶融への投資を続け、原材料スクラップ率を25%削減しています。RTXは垂直統合されたGTFアーキテクチャを活用し、ギアボックス、ファン、タービンのアップグレードを連携させてAdvantageブロック標準で累積10%の耐久性向上を実現しています。Rolls-RoyceはTrentファミリーのライフサイクルアップグレードに12億5,000万米ドルを投入し、現代のワイドコアエンジンに対して10%の効率改善を目指す単通路機向けUltraFan実証機を立ち上げました。

新興参入者はハイブリッド電動アーキテクチャまたはUAV駆動装置に特化しています。GEエアロスペースとエアバスは、オープンローターレイアウト向けのモジュラーギアボックスを目標とする次世代ヘリコプター推進研究の第一フェーズを完了しました。陸上システムギアボックスのリーダーであるRENK Groupは、重量物吊り上げ航空機と装軌車両向けの急増する防衛予算を活用するために、設備と研究開発に約5億ユーロ(5億8,489万米ドル)を充当しました。一方、積層造形に特化したニッチサプライヤーは、Avio AeroのギアシャフトHVOF修理セルがTATを30日から1週間に短縮した例に代表されるように、迅速なターンアラウンドスペアのニッチに取り組んでいます。

戦略的競争は、高温材料システム、デジタルツイン認証ワークフロー、およびHUMS対応サービス提供の習得に集中しています。強固な財務基盤と世界的なMROフットプリントを持つサプライヤーは、世界的な資産可用性を保証しながら複数年の開発を引き受けることができ、フリートマネージャーが単独のハードウェアではなく信頼性契約を求める中で決定的な優位性となっています。

航空機ギアボックス産業のリーダー

Rolls-Royce plc

Safran SA

RTX Corporation

GE Avio S.r.l.

Liebherr-International Deutschland GmbH (Liebherr Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:XTI Aerospace, Inc.は、革新的なTriFan 600 xVTOL航空機のドライブトレインシステムの設計、開発、製造のためにTriumph Geared Solutions、Formsprag Clutch、およびKamatics Corporationを選定しました。

- 2024年7月:Triumph GroupのGeared Solutions事業は、F404エンジン向けの補助ギアボックスを供給するためにGEエアロスペースから契約を獲得しました。このギアボックスはボーイングT7-A Red Hawkなどのプラットフォームをサポートする可能性があります。

世界の航空機ギアボックス市場レポートの範囲

| 減速ギアボックス(RGB) |

| アクセサリーギアボックス(AGB) |

| アクチュエーションギアボックス |

| テールローターギアボックス |

| 補助動力装置(APU) |

| 固定翼機 | 民間 | 単通路機 |

| 双通路機 | ||

| リージョナルジェット | ||

| ビジネスジェット | ||

| ピストンおよびターボプロップ機 | ||

| 軍用 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| エンジン |

| 機体 |

| 補助動力装置(APU) |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ギアボックスタイプ別 | 減速ギアボックス(RGB) | ||

| アクセサリーギアボックス(AGB) | |||

| アクチュエーションギアボックス | |||

| テールローターギアボックス | |||

| 補助動力装置(APU) | |||

| 航空機タイプ別 | 固定翼機 | 民間 | 単通路機 |

| 双通路機 | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| ピストンおよびターボプロップ機 | |||

| 軍用 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 用途別 | エンジン | ||

| 機体 | |||

| 補助動力装置(APU) | |||

| 装着方式別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空機ギアボックス市場の現在の価値は?

航空機ギアボックスの市場規模は2025年に31億4,000万米ドルであり、7.22%のCAGRを反映して2030年までに44億5,000万米ドルに達する見込みです。

最も高い収益を生み出すギアボックスタイプは?

減速ギアボックスが優位を占め、ギアード・ターボファン推進における中心的な役割から2024年収益の42.5%を占めています。

最も速く成長している地域は?

アジア太平洋地域は、中国とインドの国産航空機プログラムに後押しされ、2030年までに8.97%のCAGRで拡大すると予測されています。

航空会社はギアボックスの信頼性をどのように向上させていますか?

オペレーターは振動、温度、オイルデブリを追跡して整備ニーズを予測し、計画外の取り外しを削減する状態基準監視システムを採用しています。

ハイブリッド電動航空機はギアボックス需要にどのような影響を与えますか?

ハイブリッド電動コンセプトは、電動モーターとプロペラを結合するために高比率・軽量の減速ギアボックスを必要とし、専門サプライヤーにとって新たな成長の道を切り開いています。

最終更新日: