Marktgröße und Marktanteil für Luftfahrt-Headsets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftfahrt-Headsets durch Mordor Intelligence

Die Marktgröße für Luftfahrt-Headsets wurde im Jahr 2025 auf 1,24 Milliarden USD geschätzt und wird voraussichtlich von 1,31 Milliarden USD im Jahr 2026 auf 1,75 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,88 % während des Prognosezeitraums (2026–2031). Dieser anhaltende Anstieg spiegelt die rasche Einführung von Headsets in elektrischen Senkrecht-Start-und-Lande-Programmen (eVTOL), das anhaltende Wachstum der kommerziellen Airline- und Militärflotten sowie einen deutlichen Aufschwung bei den Pilotenausbildungseinschreibungen wider, da Fluggesellschaften ihre Kapazitäten wieder aufbauen. Strengere globale Vorschriften zum Gehörschutz, stetige Verteidigungs-Nachrüstzyklen und die zunehmende Akzeptanz zertifizierter Konnektivität über Funk im Cockpit stützen die Nachfrage. Die Belastbarkeit der Lieferkette für akustische Komponenten und die Bekämpfung von Produktfälschungen bleiben entscheidend. Dennoch nutzen etablierte Hersteller F&E-Investitionen und Zertifizierungsexpertise, um ihren Marktanteil und ihre Marge im Markt für Luftfahrt-Headsets zu schützen.

Wichtigste Erkenntnisse des Berichts

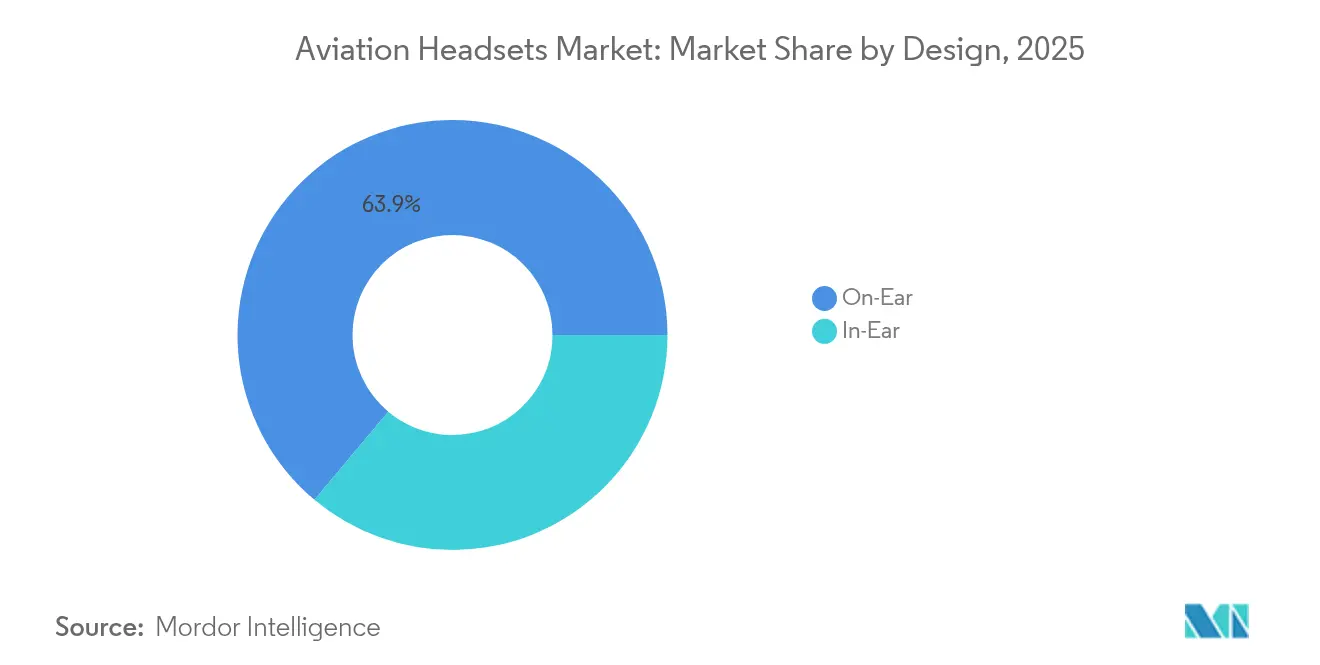

- Nach Design hielten On-Ear-Modelle im Jahr 2025 einen Marktanteil von 63,90 % am Markt für Luftfahrt-Headsets, während In-Ear-Varianten bis 2031 mit einer CAGR von 7,10 % expandieren sollen.

- Nach Konnektivität erfassten kabelgebundene Lösungen im Jahr 2025 57,10 % der Marktgröße für Luftfahrt-Headsets; kabellose Angebote sollen im Zeitraum 2026–2031 mit einer CAGR von 8,15 % wachsen.

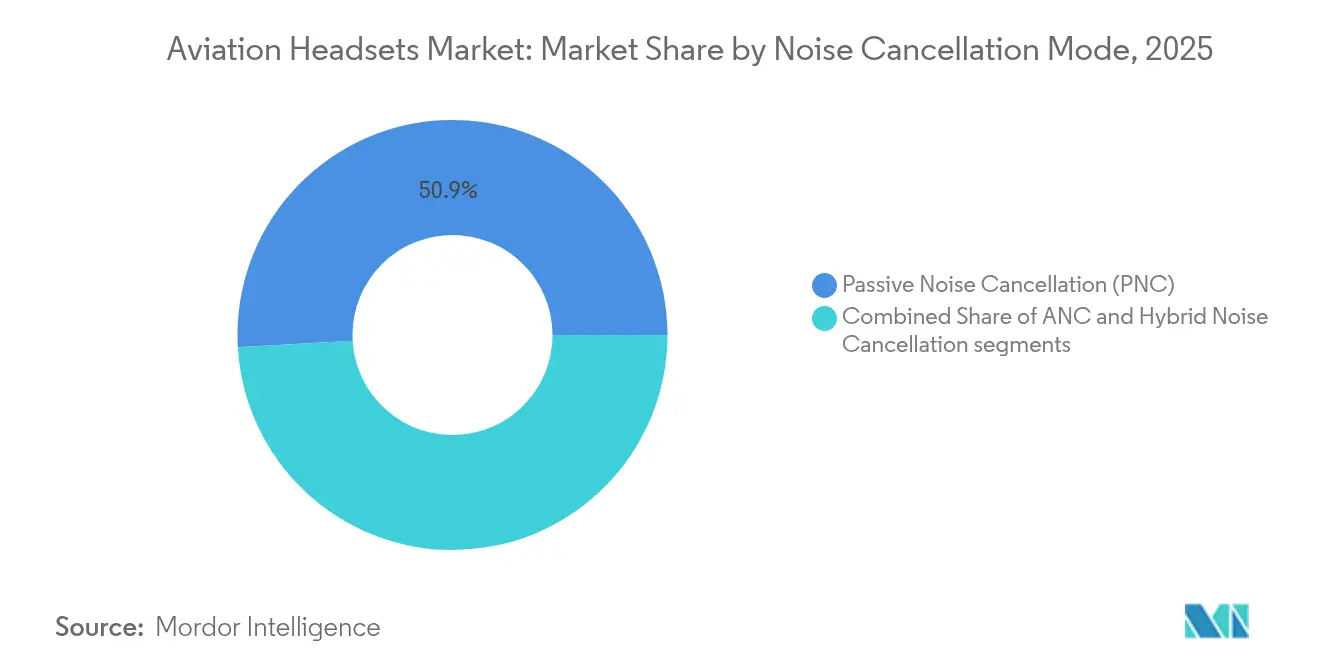

- Nach Geräuschunterdrückungsmodus hielten passive Produkte im Jahr 2025 einen Marktanteil von 50,90 % am Markt für Luftfahrt-Headsets; aktive Geräuschunterdrückung (ANC) legt mit einer CAGR von 8,25 % zu.

- Nach Anwendung führte die kommerzielle Luftfahrt mit einem Umsatzanteil von 49,20 % im Jahr 2025, während das eVTOL- und urbane Luftmobilitätssegment voraussichtlich bis 2031 mit einer CAGR von 9,85 % expandieren wird.

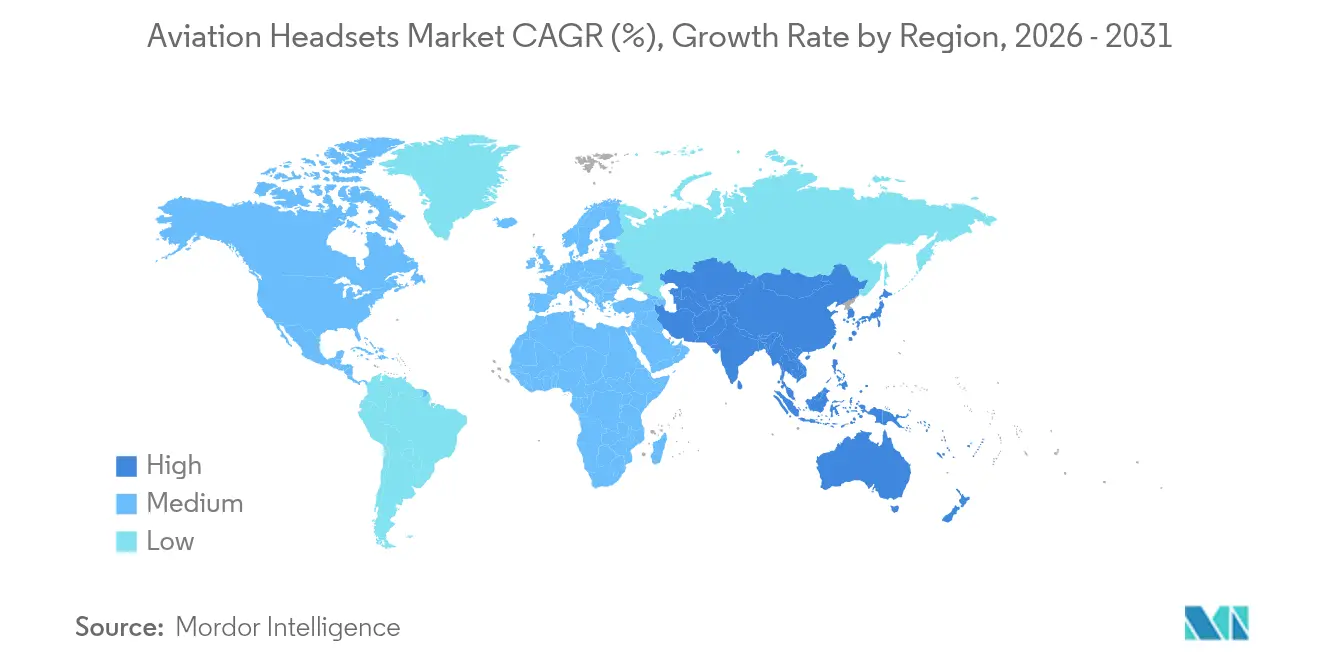

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 45,10 % am Markt für Luftfahrt-Headsets; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,85 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftfahrt-Headsets

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Pilotenausbildungseinschreibungen | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Bluetooth- und IP-Cockpitkonnektivität | +0.8% | Nordamerika und Europa, ausgeweitet auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zum Gehörschutz in der kommerziellen Luftfahrt | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage von eVTOL- und Betreibern urbaner Luftmobilität | +1.4% | Nordamerika und Europa, frühe Asien-Pazifik-Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Verteidigungs-Nachrüstprogramme für 3-D-Audio-/ANC-Upgrades | +0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Nationen | Langfristig (≥ 4 Jahre) |

| Klagehäufungsgetriebener Wechsel zu zertifizierten Niederdruck-Klemmdesigns | +0.5% | Global, haftungssensible Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Pilotenausbildungseinschreibungen

Fluggesellschaften weltweit beschleunigen ihre Einstellungen, um pandemiebedingten Rückstand aufzuholen und das in diesem Jahrzehnt erwartete Flottenwachstum zu unterstützen. Flugschulen verlangen häufig, dass jeder Auszubildende ein persönliches zertifiziertes Headset aus Hygiene- und Sicherheitsgründen kauft, was den Stückbedarf direkt erhöht. Die US-amerikanische Bundesluftfahrtbehörde (FAA) prognostiziert eine erhöhte Pilotendurchsatzrate zur Unterstützung ihres Fahrplans für fortschrittliche Luftmobilität (AAM). Aktive Geräuschunterdrückungsmodelle erfahren eine verstärkte Nachfrage, da Ausbilder über geringere Ermüdung und klarere Gegensprechanlage berichten, was Studierende dazu ermutigt, in Premiumausstattung zu investieren.

Schnelle Einführung von Bluetooth- und IP-Cockpitkonnektivität

Die Spezifikationen der Internationalen Fernmeldeunion (ITU) für drahtlose Avionik-Intrakommunikation, die 2024 finalisiert wurden, geben Flugzeug-OEMs einen gemeinsamen Rahmen zur Zertifizierung von Cockpit-Headsets, die ohne Kabel funktionieren. Boeing und Airbus haben begonnen, diese Standards in Flugdecks der nächsten Generation zu integrieren, wodurch Hersteller, die ergänzende Musterzulassungen vor ihren Konkurrenten sichern, einen Erstbewegungs-Vorteil erhalten. Piloten der Allgemeinen Luftfahrt schätzen die kabelfreie Freiheit, während Fluggesellschaften die Vorteile kabelloser Verbindungen gegen rigorose Zuverlässigkeitstests abwägen.

Strenge Vorschriften zum Gehörschutz in der kommerziellen Luftfahrt

Die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) bekräftigt, dass Cockpitlärm über 85 dB ohne ausreichenden Schutz zu irreversiblem Hörverlust führen kann.[1]Quelle: Behörde für Arbeitssicherheit und Gesundheitsschutz, "Standardinterpretationen zum Gehörschutz," osha.gov Die Leitlinien der Vereinigung der Linienflugzeugpiloten (ALPA) verstärken die Pflicht der Fluggesellschaften, konforme Headsets bereitzustellen. Folglich stellen Fluggesellschaften auf Langstrecken passive Modelle zugunsten von ANC-Geräten um, die die Anforderungen des FAA-Flugstandarddienstes erfüllen oder übertreffen.

Klagehäufungsgetriebener Wechsel zu zertifizierten Niederdruck-Klemmdesigns

Längeres Tragen von Headsets kann Kopfschmerzansprüche und ergonomische Klagen auslösen. Technische Standardaufträge (TSO) der FAA verlangen eine Zertifizierung des Gesamtsystems statt eine Komponentenprüfung, was Kosten erhöht, aber den Haftungsschutz verbessert. Hersteller, die Niederdruck-Designs dokumentieren – wie das A30 von Bose – gewinnen bei Fluggesellschaften an Bedeutung, die bestrebt sind, das arbeitsmedizinische Risiko zu reduzieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hochpreisigkeit und hohe Gesamtbetriebskosten | -1.8% | Global, besonders für preissensitive Segmente und Schwellenmärkte |

| Verbreitung von gefälschten und nicht zertifizierten Headsets | -0.9% | Global, mit Konzentration in Märkten mit schwacher Durchsetzung |

| Sicherheitszertifizierungshürden für Flugzeugbatterien bei kabellosen Modellen | -0.7% | Global, mit strengeren Auswirkungen in Nordamerika und Europa aufgrund regulatorischer Aufsicht |

| Versorgungsrisiko für akustische Komponenten aus Seltenen Erden | -0.5% | Global, mit besonderer Anfälligkeit in Asien-Pazifik-Fertigungszentren |

| Quelle: Mordor Intelligence | ||

Hochpreisigkeit und hohe Gesamtbetriebskosten

Erstklassige ANC-Luftfahrt-Headsets werden häufig zwischen 899 USD und 1.299 USD angeboten, was das vierteljährliche Studienbudget eines Flugschülers übersteigen kann. Die Preissensitivität ist in der Allgemeinen Luftfahrt in Lateinamerika, Afrika und Teilen Asiens am höchsten und verlangsamt den Wechsel von passiven zu aktiven Modellen. Zu den Gerätelebenszykluskosten zählen auch regelmäßige Batterie- oder Akkuwechsel, Ersatz-Ohrabdichtungssätze und bei einigen Betreibern TSO-Neuzertifizierungsgebühren, die alle die kurzfristige Einführung trotz langfristiger gesundheitlicher Vorteile bremsen.

Verbreitung von gefälschten und nicht zertifizierten Headsets

Ein expandierender Graumarkt bietet kostengünstige Nachahmungen an, die TSO-Konformität behaupten, jedoch nur die Mikrofonkapsel zertifizieren. Die Leitlinien der FAA stellen klar, dass die Änderung einer TSO-zugelassenen Unterbaugruppe die Konformität aufhebt, sofern sie nicht vom Originalhersteller genehmigt wird.[3]Quelle: US-amerikanische Bundesluftfahrtbehörde, "Innovate28-Umsetzungsplan," faa.gov Piloten, die unwissentlich Fälschungen kaufen, riskieren Kommunikationsausfälle und verlieren Produkthaftungsschutz, was seriöse Anbieter dazu veranlasst, in Authentifizierungsprogramme zu investieren und Händler zu schulen, um das Vertrauen in den Markt für Luftfahrt-Headsets zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: On-Ear-Führung, In-Ear-Dynamik

On-Ear-Modelle dominierten im Jahr 2025 mit 63,90 % des Marktanteils für Luftfahrt-Headsets und bewiesen passive Schallisolierung und breite Kompatibilität mit älteren Gegensprechanlagen-Impedanzen. In-Ear-Designs befinden sich jedoch auf Kurs für eine CAGR von 7,10 % bis 2031. Ihr kleinerer Formfaktor passt zu integrierten Helmsystemen in eVTOL-Prototypen und militärischen Drehflüglern. Fluggesellschaften standardisieren weiterhin On-Ear-ANC für Langstreckenpersonal und verweisen auf reduzierte Ermüdung. Gleichzeitig setzen Charteroperatoren In-Ear-Geräte ein, um engen Cockpit-Geometrien und leichteren Gewichtsanforderungen gerecht zu werden.

In-Ear-Innovation unterstützt auch aufkommende hybride ANC-Algorithmen, die Dichtigkeitsvariabilität ausgleichen, die bei Ohrstöpselformaten häufig vorkommt. Da Flugdecks auf Head-up-Displays und Eye-Tracking-Steuerungen umstellen, drängen Hersteller auf kompakte ohrstöpselbasierte Sensorarrays zur Erfassung biometrischer Daten ohne zusätzlichen Kopfbügeldruck. Diese Konvergenz zwischen Audio und physiologischer Überwachung erweitert die Wertversprechen und verstärkt die Anteilsgewinne des In-Ear-Segments im Markt für Luftfahrt-Headsets.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Drahtlose Beschleunigung, kabelgebundene Zuverlässigkeit

Kabelgebundene Headsets hielten im Jahr 2025 57,10 % der Marktgröße für Luftfahrt-Headsets, was die langjährige Präferenz der Regulierungsbehörden für ausfallsichere, stromversorgungsunabhängige Kommunikationswege widerspiegelt. Kabellose Varianten sollen mit einer CAGR von 8,15 % wachsen, insbesondere in Ausbildungs- und Eigentümersegmenten, wo Piloten Bewegungsfreiheit priorisieren. Die Allgemeine Luftfahrt führt die Einführung an, da tragbare Stromversorgungen und Interferenztesthürden weniger streng sind als im Linienflugbetrieb.

Kommerzielle Fluggesellschaften, obwohl vorsichtig, prüfen jetzt kabellose Optionen für neuere Flugdecks, die bereits verschlüsselte Bluetooth-Low-Energy-Kanäle integrieren. Die FAA und EASA überwachen weiterhin die elektromagnetischen Verträglichkeitstestdaten, und Zertifizierungserfolge in den nächsten zwei Jahren werden wahrscheinlich flottenweit beschleunigte Austauschzyklen vorantreiben. Militärische Beschaffungsteams sehen drahtlose Verbindungen als entscheidend für modulare Cockpits und schnelle Luftfahrzeugumrüstung an, was die Nachfrage im Markt für Luftfahrt-Headsets weiter ankurbelt.

Nach Geräuschunterdrückungsmodus: ANC verdrängt passive Normen

Passive Designs beherrschten im Jahr 2025 noch immer 50,90 % des Marktanteils aufgrund niedrigerer Preispunkte und keinerlei Abhängigkeit von der Bordstromversorgung, was für kostenbewusste Flugschulen attraktiv ist. Die aktive Geräuschunterdrückung gewinnt jedoch jährlich 8,25 %, angetrieben durch OSHA- und EASA-Vorschriften, die Arbeitgebern explizit die Verantwortung für die Minderung von Gehörrisiken zuweisen. Airline-Käufer zitieren häufig eine messbare Reduzierung der Besatzungsermüdung beim Wechsel zu ANC, was auf Ultralangstrecken zu sichereren Betrieb führt.

Hybridsysteme, die passive Dämpfung mit adaptiven digitalen Filtern kombinieren, entwickeln sich zu einem bevorzugten Mittelweg, insbesondere für Hubschrauber und Turboprops, bei denen Vibrationssignaturen sich schnell mit dem Flugregime ändern. Anbieter schaffen Mehrwert, indem sie CO-Erkennung und Audio-Equalisierung in ANC-Firmware einbetten und Headsets als Mehrfachsensor-Sicherheitshubs statt als bloße Audiogeräte in der Luftfahrt-Headsets-Branche positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: eVTOL verdrängt die Dominanz der kommerziellen Luftfahrt

Die kommerzielle Luftfahrt trug 2025 49,20 % des Umsatzes bei, unterstützt durch routinemäßige Austauschzyklen und steigende globale Luftverkehrsbewegungen. Dennoch sollen für eVTOL und urbane Luftmobilität spezifizierte Headsets mit einer CAGR von 9,85 % wachsen und damit jedes andere Legacy-Segment übertreffen. Die Zertifizierung von pilotierten eVTOL-Diensten in Frühadopterstädten löst spezialisierte Ausbildungsprogramme aus, bei denen jeder Kadett Geräte benötigt, die auf hochautomatisierte Umgebungen und kontinuierliches Datenstreaming abgestimmt sind.

Die militärische Modernisierung stützt weiterhin eine stetige Nachfrage, wobei 3-D-Raumklang-Nachrüstungen das Situationsbewusstsein verbessern. Die Allgemeine Luftfahrt erholt sich dank des Freizeitfliegens nach der Pandemie, während Flugsicherungs-Headsets ein Nischen-, stabiles vertikales Segment bleiben, das durch Turm- und Zentrumsupgrades angetrieben wird. Im Prognosezeitraum werden steigende Flugeinsätze in der urbanen Luftmobilität den Anteil der kommerziellen Luftfahrt schrittweise verringern und den langfristigen Umsatzmix im Markt für Luftfahrt-Headsets neu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,10 % des globalen Umsatzes, unterstützt durch robuste Einschreibungen in Flugschulen, Flottenerneurungen in Regional- und Langstreckenkategorien sowie beschleunigte Verteidigungsausgaben für Cockpit-Audio-Nachrüstprogramme. Die Vereinigten Staaten bleiben der größte Einzelbeitrag, da sie auf ihre bedeutende Allgemeine Luftfahrt-Gemeinschaft und AAM-Demonstrationskorridore setzen. Kanadas Luft- und Raumfahrt-Lieferkette und sein hubschrauberintensiver Ressourcensektor liefern eine stetige inkrementelle Nachfrage, während Mexikos tourismusgetriebene Airline-Expansion Headset-Erneuerungszyklen in Schmalrumpfflotten unterstützt.

Asien-Pazifik zeigt die ausgeprägteste Dynamik mit einer CAGR von 7,85 % bis 2031. Die chinesische Zivilluftfahrtbehörde genehmigt neue Pilotenausbildungszentren und lokale eVTOL-Montagelinien. Indiens regionales Konnektivitätsprogramm UDAN vervielfacht die kommerziellen Pilotenanforderungen, und die staatliche Förderung von Luft- und Raumfahrt-Kompetenzzentren unterstützt die Headset-Beschaffung für Simulatoren. Japan, Südkorea und Singapur führen frühe kommerzielle UAM-Versuche durch und standardisieren auf ultraleichte In-Ear-ANC-Headsets, die mit hochautomatisierten Cockpits kompatibel sind.

Europa verzeichnet ein gemäßigtes Wachstum, da die EASA globale Maßstäbe für die VTOL-Zertifizierung setzt. Fluggesellschaften mit Sitz in Deutschland, Frankreich und dem Vereinigten Königreich investieren in ANC-Upgrades, um strengeren Cockpit-Lärmbelastungsvorschriften zu entsprechen. Gleichzeitig stellen Verteidigungsministerien Mittel bereit, um veraltete Flotten zu digitalisieren, einschließlich Raumklang-Headsets für Mehrzweckjäger und Transportflugzeuge. Süd- und Osteuropa verzeichnen lebhafte Aktivitäten in der Allgemeinen Luftfahrt und im Luftarbeitsbereich, wodurch die regionale adressierbare Basis im Markt für Luftfahrt-Headsets erweitert wird.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Wettbewerbsumfeld: Kein Anbieter überschreitet die Hälfte der weltweiten Stücklieferungen, dennoch entfällt auf die Top Fünf eine klare Mehrheit. Bose nutzt sein proprietäres TriPort-ANC und seine Architektur mit geringem Klemmdruck, um Verträge mit Langstreckenfluggesellschaften und Premium-Allgemeine-Luftfahrt-Loyalität zu sichern. David Clark hält seinen Anteil durch robuste Konstruktion, TSO-Zertifizierungskompetenz und einen umfangreichen Militärkatalog. Lightspeed differenziert sich durch softwaregestützte Sicherheitsfunktionen – wie Kanari Smart Alert zur CO-Erkennung – und schafft damit Mehrwert über das Audio hinaus.

Strategische Schritte spiegeln drei Themen wider. Erstens die Plattformintegration: Headset-Hersteller bündeln mobile Apps, die Cockpit-Umgebungsdaten protokollieren und abonnementfähige Ökosysteme schaffen. Zweitens die Zertifizierungsgeschwindigkeit: Anbieter beeilen sich, kabellose TSO-Einreichungen abzuschließen, um frühe Airline-Nachrüstbudgets zu sichern. Drittens die Lieferkettenresilienz: Führende Marken verlagern die Produktion von Treiber- und Mikrofonelementen zurück ins Inland, nachdem das US-amerikanische Regierungsverantwortungsbüro auf Abhängigkeitsrisiken bei Seltenen Erden hingewiesen hatte.

Neueinsteiger sehen sich mit hohen Eintrittsbarrieren konfrontiert: kapitalintensive Schallmesskammerfazilitäten, mehrjährige regulatorische Prüfungen und die Notwendigkeit, die Lithiumbatteriesicherheit für kabellose Modelle nachzuweisen. Dennoch können Nischeninnovatoren, die sich auf eVTOL-spezifische Designs oder Knochenleitungsmikrofone in Verteidigungsqualität konzentrieren, durch Partnerschaften mit Luftfahrzeug-OEMs in der Prototypenphase einen Anteil gewinnen. Dies belegt, dass technologische Differenzierung – nicht Preissenkungen – der dominierende Wettbewerbshebel im Markt für Luftfahrt-Headsets bleibt.

Marktführer der Luftfahrt-Headsets-Branche

Bose Corporation

David Clark Company

3M Company

Lightspeed Aviation Inc.

Keenfinity GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: David Clark aktualisierte seine ENC-Hubschrauberlinie und fügte Bluetooth-Konnektivität zum DC ONE-XH für Drehflüglerbesatzungen hinzu.

- Januar 2025: Bose feierte den ersten Jahrestag seines A30-Headsets auf der SUN 'n FUN und unterstrich die Marktakzeptanz seines Niederdruck-Klemmendesigns.

Globaler Berichtsumfang des Marktes für Luftfahrt-Headsets

Der Markt für Luftfahrt-Headsets ist nach Design, Typ, Geräuschunterdrückungsmodus, Anwendung und Geografie segmentiert. Nach Design ist der Markt in On-Ear und In-Ear segmentiert. Nach Typ ist der Markt in kabelgebunden und kabellos segmentiert. Nach Geräuschunterdrückungsmodus ist der Markt in Aktive Geräuschunterdrückung und Passive Geräuschunterdrückung segmentiert. Nach Anwendung ist der Markt in Kommerzielle Luftfahrt und Allgemeine Luftfahrt segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika segmentiert. Die Marktgrößen und Prognosen für jedes Segment werden nach Wert (Milliarden USD) angegeben.

| On-Ear |

| In-Ear |

| Kabelgebunden |

| Kabellos |

| Aktive Geräuschunterdrückung (ANC) |

| Passive Geräuschunterdrückung (PNC) |

| Hybride Geräuschunterdrückung |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Allgemeine Luftfahrt |

| eVTOL und Urbane Luftmobilität (UAM) |

| Flugsicherung (ATC) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Design | On-Ear | ||

| In-Ear | |||

| Nach Typ | Kabelgebunden | ||

| Kabellos | |||

| Nach Geräuschunterdrückungsmodus | Aktive Geräuschunterdrückung (ANC) | ||

| Passive Geräuschunterdrückung (PNC) | |||

| Hybride Geräuschunterdrückung | |||

| Nach Anwendung | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Allgemeine Luftfahrt | |||

| eVTOL und Urbane Luftmobilität (UAM) | |||

| Flugsicherung (ATC) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der aktuelle Markt für Luftfahrt-Headsets?

Der Markt für Luftfahrt-Headsets hat im Jahr 2026 einen Wert von 1,31 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 1,75 Milliarden USD zu erreichen, mit einer CAGR von 5,88 %.

Welches Designsegment hat den größten Anteil?

On-Ear-Headsets dominieren mit einem Marktanteil von 63,90 % für Luftfahrt-Headsets im Jahr 2025 und sind für bewährte Schallisolierung in traditionellen Cockpits bevorzugt.

Wie schnell expandiert das kabellose Headset-Segment?

Kabellose Modelle sollen zwischen 2026 und 2031 eine CAGR von 8,15 % erzielen, da Zertifizierungshürden fallen und Piloten kabelfreie Mobilität anstreben.

Welche Region zeigt das höchste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,85 % wachsen, angetrieben durch schnelle Flottenexpansion, Investitionen in die Pilotenausbildung und frühe Einführung urbaner Luftmobilität.

Warum gewinnen Headsets mit aktiver Geräuschunterdrückung an Beliebtheit?

Strengere globale Vorschriften zum Gehörschutz und Nachweise, dass ANC die Pilotenermüdung reduziert, drängen Fluggesellschaften und Ausbildungsschulen zu aktiven Modellen.

Was sind die wichtigsten Herausforderungen für Headset-Hersteller?

Hohe Anfangspreise, Produktfälschungen und Engpässe in der Seltene-Erden-Lieferkette stellen erhebliche Hindernisse dar, obwohl Zertifizierungsführerschaft dazu beiträgt, das Risiko zu mindern.

Seite zuletzt aktualisiert am: