Markt für Luftqualitätsüberwachungssoftware: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

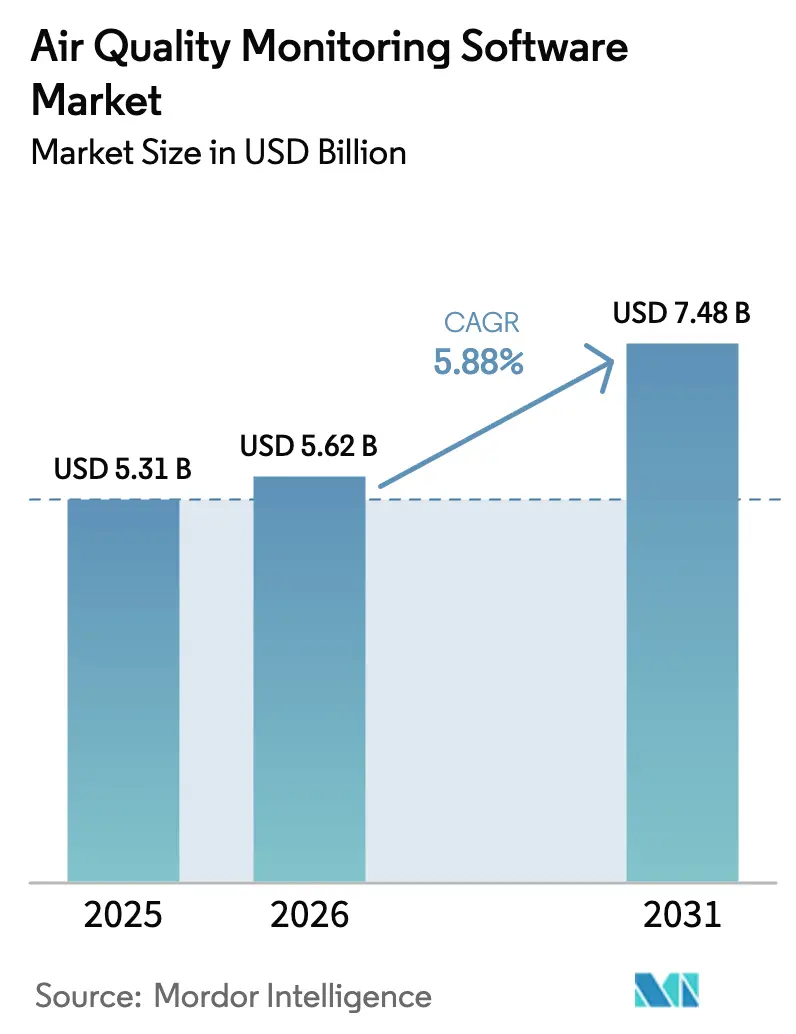

| Marktgröße (2026) | 5.62 Milliarden US-Dollar |

| Marktgröße (2031) | 7.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

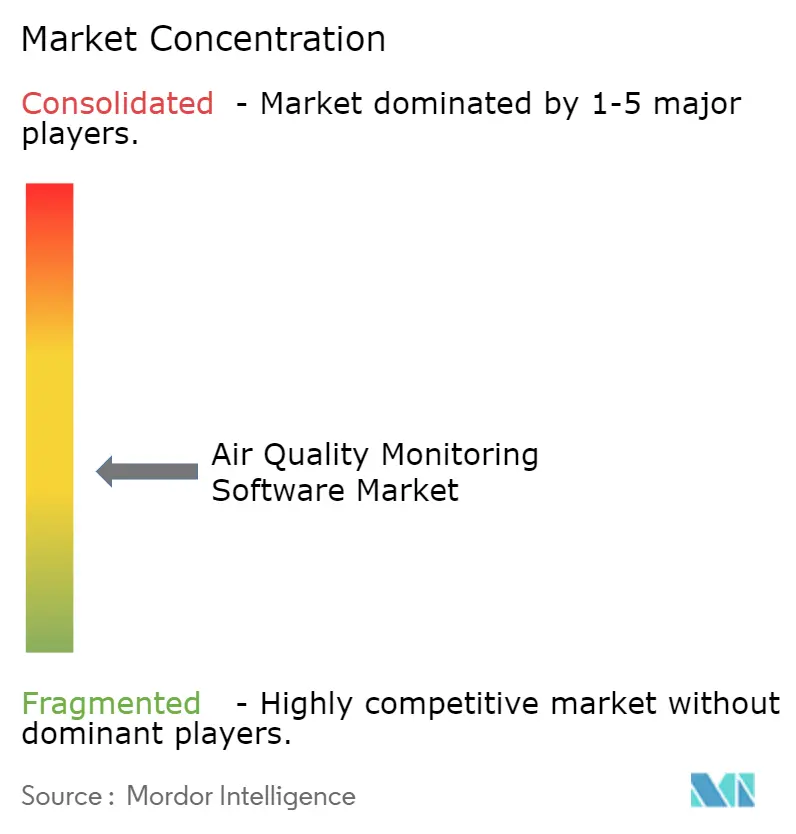

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftqualitätsüberwachungssoftware von Mordor Intelligence

Die Marktgröße für Luftqualitätsüberwachungssoftware wird voraussichtlich von USD 5,31 Milliarden im Jahr 2025 auf USD 5,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 USD 7,48 Milliarden erreichen. Steigende Offenlegungspflichten, Investitionen in Smart Cities und nach der Pandemie eingeführte Standards für die Innenraumluftqualität (IAQ) vergrößern gemeinsam den Ausgabenpool für Überwachungsplattformen auf Unternehmensebene. Die Nachfrage beschleunigt sich, da börsennotierte Unternehmen sich auf die Scope-3-Berichterstattung vorbereiten und kommunale Behörden dichte Sensornetzwerke einsetzen, die eine zentralisierte Datenorchestrierung erfordern. Die Miniaturisierung von Sensoren senkt die Einstiegskosten und ermöglicht Software-als-Dienst-Modelle (SaaS), die für kleine und mittlere Unternehmen attraktiv sind. Gleichzeitig ermöglichen durch KI gestützte prädiktive Analysen Echtzeit-Prognosen und Expositionsminderung für Anwendungsfälle in den Bereichen Mobilität und Gebäudeautomation. Interoperabilitätslücken und DSGVO-bedingte Datenlokalisierungsanforderungen dämpfen die Akzeptanz, eröffnen jedoch auch Chancen für regionale Anbieter mit konformen Architekturen.

Wichtigste Erkenntnisse des Berichts

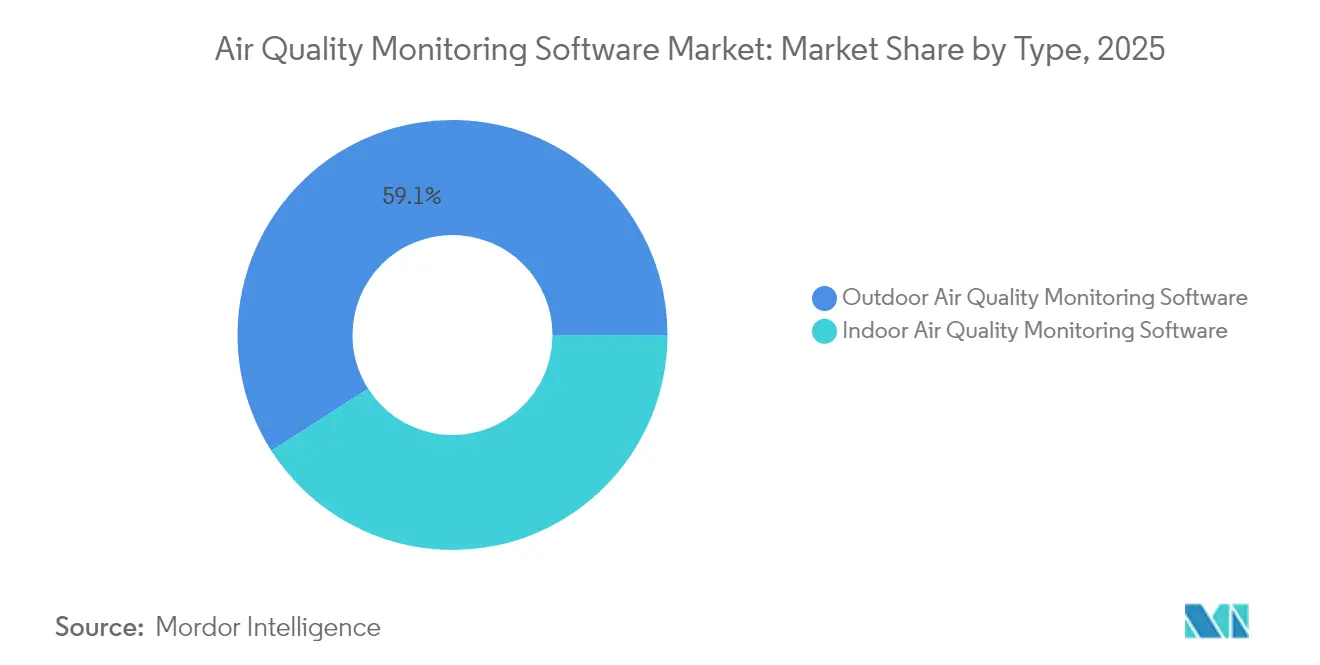

- Nach Produkttyp führten Außenlösungen mit einem Marktanteil von 59,05 % am Markt für Luftqualitätsüberwachungssoftware im Jahr 2025; Innenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen.

- Nach Bereitstellungsmodus behielt On-Premise/Hybrid im Jahr 2025 einen Anteil von 54,05 % am Markt für Luftqualitätsüberwachungssoftware, während Cloud-basierte Angebote bis 2031 mit einer CAGR von 10,85 % expandieren.

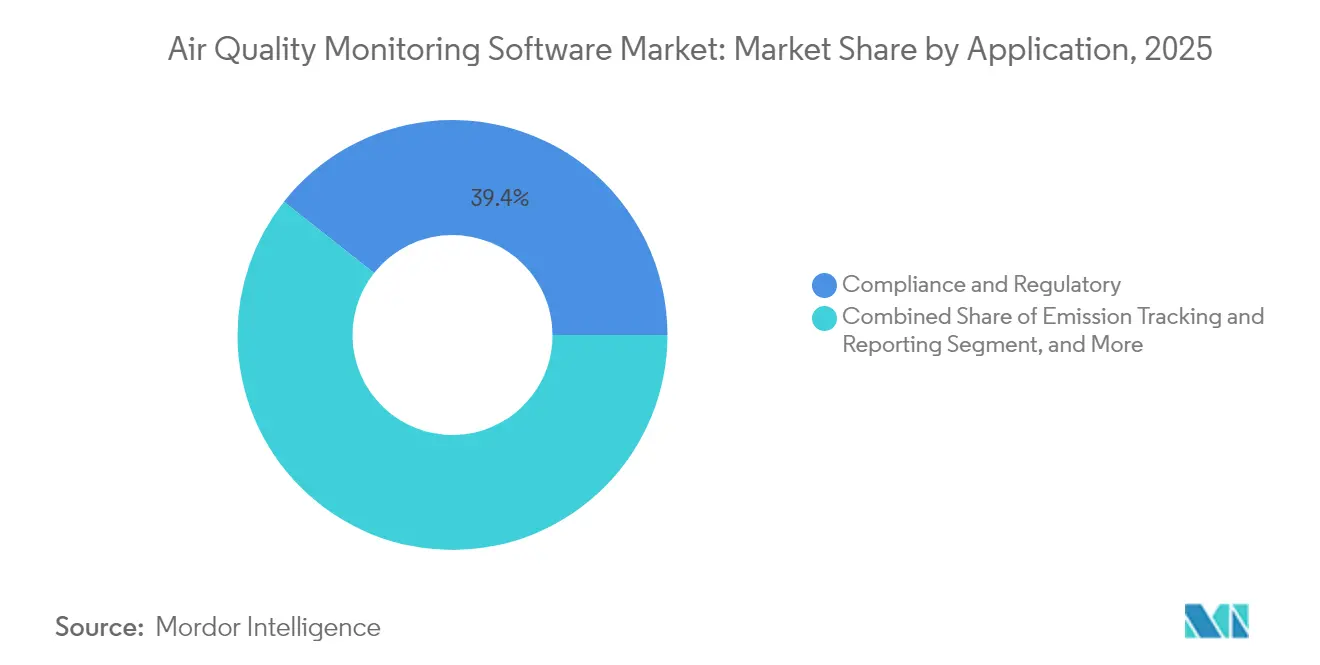

- Nach Anwendung entfiel auf Compliance und regulatorische Berichterstattung im Jahr 2025 ein Anteil von 39,35 % an der Marktgröße für Luftqualitätsüberwachungssoftware; Prognose und Modellierung wird bis 2031 voraussichtlich mit einer CAGR von 7,85 % steigen.

- Nach Endnutzer hielten Behörden und kommunale Einrichtungen im Jahr 2025 einen Umsatzanteil von 34,15 %; das Segment Wohn- und Geschäftsgebäude entwickelt sich mit einer CAGR von 10,1 %.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 27,75 %, und er wächst mit einer CAGR von 8,05 % auf der Grundlage von Smart-City-Fördermitteln und Urbanisierungsdruck

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Luftqualitätsüberwachungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene ESG- und Scope-3-Offenlegungsregeln | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Smart-City-Finanzierung für hyperlokale Netzwerke | +1.2% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Betriebliche IAQ-Standards nach COVID | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für IoT-Sensoren | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftplattformen mit Bedarf an verifizierbaren Basisdaten | +0.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Ausbreitungsmodellierung | +0.4% | Globale Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene ESG- und Scope-3-Offenlegungsregeln

Klimabezogene Berichtsfristen in Kalifornien und bevorstehende SEC-Vorschriften verpflichten Unternehmen zur Installation einer kontinuierlichen Überwachung, die eine prüfungstaugliche Rückverfolgbarkeit gewährleisten kann.[1]California Air Resources Board, „Obligatorische THG-Berichterstattung – Verifizierung”, arb.ca.gov Scope-3-Anforderungen erweitern die Transparenz auf Lieferantenemissionen und vergrößern die adressierbare Kundenbasis für den Markt für Luftqualitätsüberwachungssoftware. Europäische DSGVO-Regeln treiben die Nachfrage nach Plattformen mit integrierter Datenlokalisierung und Anonymisierung an, was regionalen Anbietern zugute kommt, die Compliance garantieren können.

Anstieg der Smart-City-Finanzierung für hyperlokale Netzwerke

Asiatische Regierungen finanzieren dichte Netzwerke kostengünstiger Feinstaubsensoren zur Bekämpfung städtischer Verschmutzungsschwerpunkte und erzeugen dabei große Mengen an Echtzeitdaten, die skalierbare Analysen erfordern. Plattformen, die mehrsprachige Dashboards und Citizen-Science-Eingaben integrieren, verschaffen sich einen Wettbewerbsvorteil und positionieren den Markt für Luftqualitätsüberwachungssoftware für eine rasche Expansion in kommunalen Beschaffungszyklen.

Betriebliche IAQ-Standards nach COVID

ASHRAE 241 hat die Innenraumluftqualität von einem Wellness-Merkmal zu einer Compliance-Anforderung für Gewerbegebäude gemacht und veranlasst Facility-Manager, kontinuierliche Überwachung in HLK-Steuerungen zu integrieren.[2]Quelle: Trane, „So verarbeiten Sie einen neuen Standard: ASHRAE® 241 und mehr”, trane.com Die Nachfrage ist am stärksten nach Software, die Schadstoffwerte mit Belegungsanalysen verknüpft und Lüftungsstrategien informiert, die Energieverbrauch und Mitarbeitergesundheit in Einklang bringen.

Sinkende Kosten für IoT-Sensoren

Die Sensorpreise sind gesunken, während die Kalibrierung durch maschinelles Lernen die Genauigkeit verbessert hat, was SaaS-Modelle zu Preisen ermöglicht, die für kleine Unternehmen erschwinglich sind. Distributoren bündeln zunehmend Hardware, Konnektivität und Dashboards, was die Akzeptanz verbreitert und das langfristige Wachstum des Marktes für Luftqualitätsüberwachungssoftware fördert.[3]MDPI, „Entwicklung einer Cloud-basierten Luftqualitätsüberwachungsplattform mit kostengünstigen Sensoren”, mdpi.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung von Legacy-Hardware-Protokollen | −0.8% | Global, ausgeprägt in Industriesektoren | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Datenschutzbedenken | −0.6% | EU-Kernbereich, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Breitbandversorgung in Schwellenregionen | −0.4% | Afrika, ländlicher asiatisch-pazifischer Raum, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kommunale Budgetbeschränkungen gegenüber Open-Source-Tools | −0.3% | Global, konzentriert in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung von Legacy-Hardware-Protokollen

Industriestandorte betreiben eine Mischung aus jahrzehntealten Analysatoren und neuen IoT-Sensoren, die inkompatible Protokolle verwenden, was die Integrationskosten erhöht und Einführungen verlangsamt.[4]Atmospheric Measurement Techniques, „Langzeitbewertung kommerzieller Luftqualitätssensoren: ein Überblick aus der QUANT-Studie”, amt.copernicus.org Anbieter, die Multi-Protokoll-Gateways oder Edge-Computing-Adapter unterstützen, sind besser positioniert, um die Nachfrage im Markt für Luftqualitätsüberwachungssoftware zu bedienen.

DSGVO-bedingte Datenschutzbedenken

Europäische Vorschriften klassifizieren standortspezifische Sensor-Datenströme als potenziell personenbezogene Daten und verpflichten Plattformen, Informationen in der Region zu speichern oder zu verarbeiten sowie Einwilligungs-Workflows zu erstellen. Die daraus resultierende architektonische Komplexität erhöht die Betriebskosten und verlängert die Bereitstellungszeiträume, insbesondere für Cloud-native Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Außenlösungen setzt sich fort, während Innenlösungen an Fahrt gewinnen

Außenlösungen generierten den Großteil der Ausgaben und machten im Jahr 2025 59,05 % des Marktanteils für Luftqualitätsüberwachungssoftware aus, angetrieben durch regulatorische Vorschriften zur Überwachung von Umgebungsschadstoffen rund um Industriezonen und städtische Korridore. Kommunale Betreiber benötigen Plattformen, die Daten von Hunderten von Straßen- und Dachstationen visualisieren, was Anbieter zu hochverfügbaren Architekturen und kartenbasierten Analysen drängt.

Innenplattformen entwickeln sich bis 2031 mit einer CAGR von 9,25 %. Unternehmensimmobilienportfolios integrieren Sensoren in Gebäudemanagementsysteme, um ASHRAE 241 und Zertifizierungen für grünes Bauen zu erfüllen, und schaffen damit eine wachstumsstarke Nische für Anbieter, die HLK-Optimierungsalgorithmen anbieten. Die wachsende Betonung des Mitarbeiterwohlergehens und der Energieeffizienz hält den Schwung aufrecht und macht die Innenraumüberwachung zu einer expandierenden Säule des Marktes für Luftqualitätsüberwachungssoftware.

Nach Bereitstellungsmodus: Cloud-Migration gewinnt an Fahrt

On-Premise- und Hybrid-Installationen behielten im Jahr 2025 54,05 % des Umsatzes, da die Schwerindustrie und Behörden eine strenge Kontrolle über Umweltdaten anstrebten. Diese Käufer verbinden SCADA-Systeme (Supervisory Control and Data Acquisition) mit lokalen Servern, bevor sie ausgewählte Datenströme in die Cloud übertragen, und kombinieren so Alarme mit geringer Latenz mit erweiterten Analysen.

Cloud-native Angebote wachsen jährlich um 10,85 %. Mandantenfähige SaaS-Plattformen verarbeiten täglich Milliarden von Sensormesswerten und wenden Modelle des maschinellen Lernens an, die sich mit aggregierten Datensätzen verbessern. Abonnementpreise senken die Investitionsausgaben und beschleunigen Pilotprojekte, was neue Nutzer – insbesondere KMU – in den Markt für Luftqualitätsüberwachungssoftware zieht.

Nach Anwendung: Compliance dominiert, Prognose gewinnt an Bedeutung

Compliance und regulatorische Berichterstattung trugen im Jahr 2025 39,35 % der Ausgaben bei, da Organisationen prüfungstaugliche Datenlogs für Emissionsgenehmigungen, ESG-Einreichungen und Portale zum Recht der Gemeinschaft auf Information benötigten. Softwaremodule, die die Verwaltungskette und Versionskontrolle von Datensätzen automatisieren, bleiben zentrale Kaufkriterien.

Prognose und Modellierung steigt mit einer CAGR von 7,85 %. Deep-Learning-Ensembles sagen nun städtische PM2,5- und Ozonwerte mit hoher Genauigkeit voraus und ermöglichen Routenplanung, Gesundheitsberatung und Nachfragesteuerungsdienste. Mit zunehmender Prognosegenauigkeit erweitert dieses Segment den funktionalen Umfang des Marktes für Luftqualitätsüberwachungssoftware.

Nach Endnutzer: Führungsrolle des öffentlichen Sektors ermöglicht private Innovation

Behörden und kommunale Einrichtungen hielten im Jahr 2025 einen Anteil von 34,15 %, nachdem sie USD 83 Millionen an Bundesfördermitteln für den Netzwerkausbau erhalten hatten, einschließlich Mittelzuweisungen für benachteiligte Gemeinschaften. Öffentliche Bereitstellungen setzen Datenstandards, die die Ausschreibungsspezifikationen des Privatsektors prägen.

Wohn- und Geschäftsgebäude stellen die am schnellsten wachsende Kundenklasse mit einer CAGR von 10,1 % dar. Immobilientechnologie-Manager integrieren IAQ-Dashboards in Flächennutzungsanalysen, während Versicherer beginnen, Innenluftmetriken in die Policenpreisgestaltung einzubeziehen. Dieser Schwung diversifiziert die Einnahmequellen in der Branche für Luftqualitätsüberwachungssoftware.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 27,75 % des Umsatzes aus und expandiert mit einer CAGR von 8,05 %, da Megacity-Behörden hyperlokale Netzwerke einsetzen, die durch nationale Smart-City-Programme finanziert werden. Von Universitäten unterstützte Initiativen, die PM2,5-Datenlücken schließen, katalysieren die Plattformakzeptanz in dicht besiedelten Korridoren weiter.

Nordamerika nutzt starke regulatorische Treiber, darunter Kaliforniens Scope-3-Regeln, und erhebliche Bundesfördermittel zur Modernisierung landesweiter Überwachungsnetze. Unternehmenskunden nutzen die ausgereifte Cloud-Infrastruktur und treiben die Nachfrage nach KI-gestützten Prognosemodellen im Markt für Luftqualitätsüberwachungssoftware an.

Europa verzeichnet eine stetige Akzeptanz, da DSGVO-konforme Plattformen eine Premium-Nische erschließen. Anbieter differenzieren sich durch regionale Hosting- und Edge-Processing-Fähigkeiten, die die Exposition personenbezogener Daten minimieren. Der Nahe Osten und Afrika setzen erklärbare KI-Modelle für die SO₂-Vorhersage rund um Industriezentren ein, obwohl eine lückenhafte Breitbandabdeckung die Nachfrage nach Hybridarchitekturen aufrechthält.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Instrumentierungsführer wie Thermo Fisher Scientific pflegen langjährige regulatorische Beziehungen und haben mehr als USD 12,9 Millionen an US-Bundesaufträgen für Umweltüberwachungsgeräte gesichert. Hardware-Lieferanten fusionieren Analysefähigkeiten, wie das im Juli 2025 gegründete Gemeinschaftsunternehmen von SICK und Endress+Hauser zeigt, das 730 Mitarbeiter bündelt, um die Emissionsüberwachungstechnologie voranzutreiben.

Start-ups konzentrieren sich auf kostengünstige Sensornetzwerke und KI-fähige Data Lakes, während Plattformen wie OpenAQ den Open-Source-Datenaustausch fördern und proprietäre Anbieter bei der Basisfunktionalität unter Druck setzen. Cloud-Hyperscaler demonstrieren disruptives Potenzial; Microsofts Aurora-System führt globale Prognosen in weniger als einer Minute durch und setzt neue Leistungsmaßstäbe.

Strategische Schritte unterstreichen die zunehmende Konsolidierung. Hitachi Construction Machinery beteiligte sich an Envirosuite, um die Überwachung auf Bergbauoperationen auszuweiten. Honeywell brachte eine Emissionssuite für Offshore-Plattformen auf den Markt und erweiterte damit seinen Fußabdruck in der Automatisierung des Marktes für Luftqualitätsüberwachungssoftware.

Marktführer in der Branche für Luftqualitätsüberwachungssoftware

Thermo Fisher Scientific Inc.

Siemens AG

Robert Bosch GmbH.

Honeywell HBT

Aeroqual Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SICK und Endress+Hauser gründeten ein Gemeinschaftsunternehmen für Gasanalyse- und Durchflussmesslösungen zur Emissionscompliance.

- Juni 2025: Sensirion und Terabee schlossen eine Partnerschaft zur Integration fortschrittlicher Innenraum-IAQ-Sensoren mit Analyseplattformen für gesundheitsorientierte Gebäudeanwendungen.

- April 2025: EPIC vergab sechs Fördermittel zur Verbesserung der Methoden zur Luftqualitätsüberwachung und der Datenzugänglichkeit in Entwicklungsregionen.

- März 2025: Teledyne stellte ACES® vor, das erste FAA-zertifizierte Luftqualitätsüberwachungssystem für Flugzeuge, das die Verfolgung von Schadstoffen im Flug ermöglicht.

- Januar 2025: Honeywell veröffentlichte seine Emissionsmanagementsuite für Offshore-Öl- und Gasplattformen und bietet damit eine nahezu echtzeitnahe Überwachung der Emissionsleistung.

Globaler Berichtsumfang des Marktes für Luftqualitätsüberwachungssoftware

Luftqualitätsüberwachungssoftware ist ein Instrument, das bei der Treffen langfristiger strategischer Entscheidungen zur Luftqualität unterstützt. Es handelt sich um ein Informationssystem, das Menschen die Daten für eine wissenschaftlich fundierte strategische Planung und Entscheidungsfindung zur Luftqualität in einer benutzerfreundlichen Umgebung in Form einer interaktiven Karte bereitstellt.

Der Markt für Luftqualitätsüberwachungssoftware ist segmentiert nach Typ (Innen-AQMS und Außen-AQMS), Endnutzer (Wohn- und Gewerbegebäude, Industrie und öffentliche Einrichtungen – Behörden, Forschungsinstitute und UAQMA) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Software zur Überwachung der Innenraumluftqualität |

| Software zur Überwachung der Außenluftqualität |

| Cloud-basiert |

| On-Premise/Hybrid |

| Emissionsverfolgung und Berichterstattung |

| Compliance und Regulierung |

| Prognose und Modellierung |

| Datenvisualisierung und Analysen |

| Wohn- und Geschäftsgebäude |

| Industrieanlagen (Öl und Gas, Fertigung, Kraftwerke) |

| Behörden und kommunale Einrichtungen |

| Forschungsinstitute und Universitäten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Software zur Überwachung der Innenraumluftqualität | ||

| Software zur Überwachung der Außenluftqualität | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise/Hybrid | |||

| Nach Anwendung | Emissionsverfolgung und Berichterstattung | ||

| Compliance und Regulierung | |||

| Prognose und Modellierung | |||

| Datenvisualisierung und Analysen | |||

| Nach Endnutzer | Wohn- und Geschäftsgebäude | ||

| Industrieanlagen (Öl und Gas, Fertigung, Kraftwerke) | |||

| Behörden und kommunale Einrichtungen | |||

| Forschungsinstitute und Universitäten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luftqualitätsüberwachungssoftware?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 5,62 Milliarden und wird bis 2031 voraussichtlich USD 7,48 Milliarden bei einer CAGR von 5,88 % erreichen.

Welche Region führt bei den Ausgaben für Luftqualitätsüberwachungsplattformen?

Der asiatisch-pazifische Raum hielt im Jahr 2025 27,75 % des globalen Umsatzes und verzeichnet das schnellste Wachstum, unterstützt durch Smart-City-Initiativen und rasche Urbanisierung.

Warum wachsen Innenraumüberwachungslösungen schneller als Außenplattformen?

Post-COVID-Gesundheitsstandards (z. B. ASHRAE 241) und Zertifizierungen für grünes Bauen haben die kontinuierliche IAQ-Überwachung zu einer zentralen betrieblichen Anforderung für Gewerbeimmobilien gemacht.

Wie beeinflussen Offenlegungsvorschriften die Nachfrage?

Scope-3-Regeln in Kalifornien und bevorstehende SEC-Klimaoffenlegungen verpflichten Unternehmen zur Einführung einer kontinuierlichen Überwachung, die prüfungstaugliche Daten erzeugt, was die Unternehmensadoption direkt ankurbelt.

Welche Rolle spielt KI in moderner Luftqualitätssoftware?

KI ermöglicht hochauflösende Prognosen, Sensorkalibrierung und Anomalieerkennung; Microsofts Aurora-Modell prognostiziert die globale Luftverschmutzung in weniger als einer Minute und veranschaulicht den Quantensprung in der Leistungsfähigkeit.

Verdrängen Cloud-basierte Bereitstellungen On-Premise-Systeme?

Ja. Obwohl On-Premise/Hybrid noch immer einen Anteil von 54,05 % hält, expandieren Cloud-Plattformen mit einer CAGR von 10,85 % dank Skalierbarkeit und niedrigerer Vorabkosten.

Seite zuletzt aktualisiert am: