Marktgröße und Marktanteil für Lebensmittelrückverfolgbarkeit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

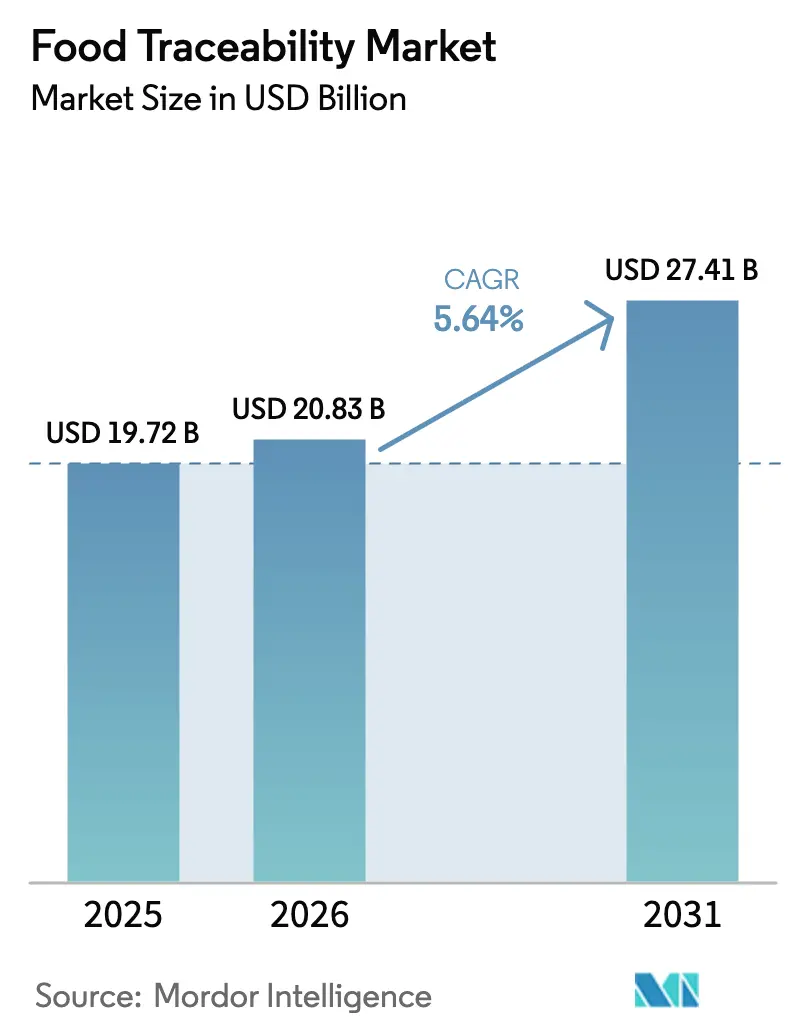

| Marktgröße (2026) | 20.83 Milliarden US-Dollar |

| Marktgröße (2031) | 27.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelrückverfolgbarkeit von Mordor Intelligence

Die Marktgröße für Lebensmittelrückverfolgbarkeit wird voraussichtlich von 19,72 Milliarden USD im Jahr 2025 auf 20,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,64 % über den Zeitraum 2026–2031 27,41 Milliarden USD erreichen. Regulatorische Fristen in den Vereinigten Staaten und der Europäischen Union beschleunigen weiterhin digitale Investitionen, während Einzelhändler Transparenzwerkzeuge als Differenzierungsmerkmal am Point-of-Sale einsetzen. Cloud-Plattformen gewinnen an Bedeutung, da sie die Integrationszeit verkürzen und die gemeinsame Datennutzung durch mehrere Stakeholder unterstützen, und Dienstleistungsanbieter expandieren, da Hersteller externe Expertise suchen. Die Nachfrage nach Hardware bleibt bestehen, reift jedoch, wobei sich das Wachstum auf Software verlagert, die die Datenerfassung mit Analysen verknüpft. Frühe Anwender konzentrieren sich nun darauf, Abfall zu reduzieren, die Rückrufbereitschaft zu verbessern und das Vertrauen der Verbraucher zu stärken, anstatt lediglich die Mindestanforderungen der Compliance zu erfüllen.

Wichtigste Erkenntnisse des Berichts

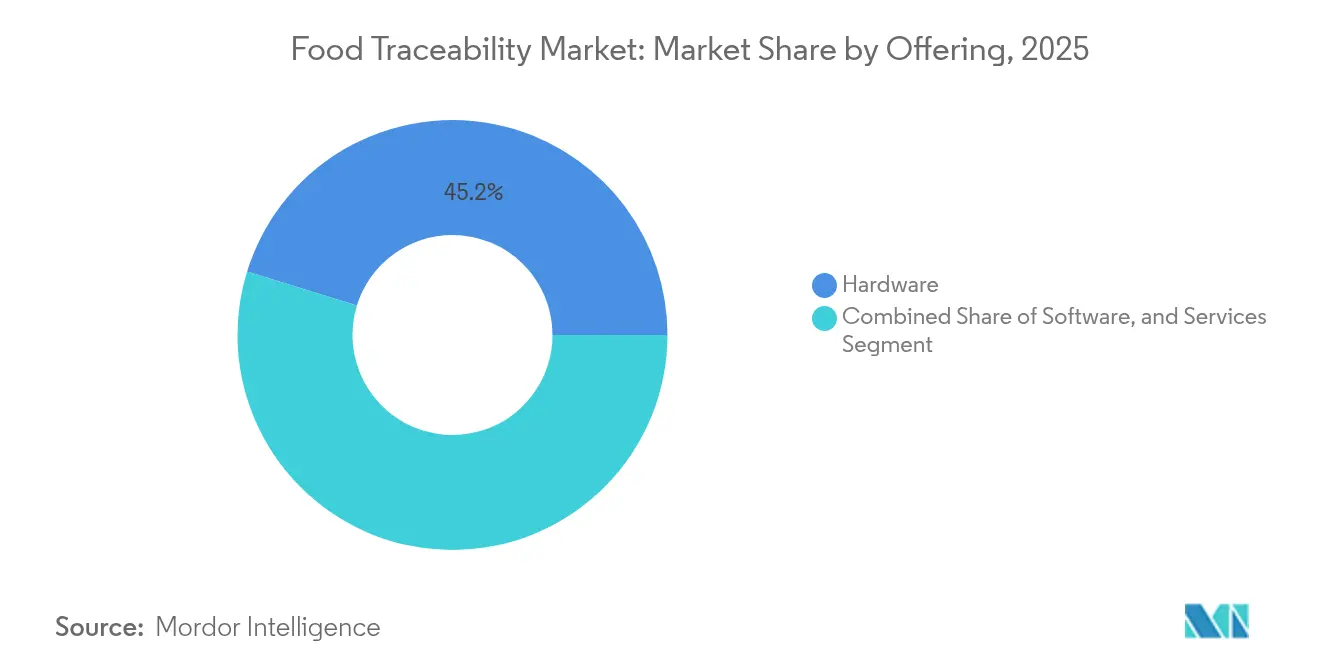

- Nach Angebot hielt Hardware im Jahr 2025 einen Umsatzanteil von 45,23 % am Markt für Lebensmittelrückverfolgbarkeit; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 6,69 % wachsen.

- Nach Technologie entfielen im Jahr 2025 33,85 % der Marktgröße für Lebensmittelrückverfolgbarkeit auf Barcodes und QR-Codes, während Blockchain voraussichtlich mit einer CAGR von 8,27 % wachsen wird.

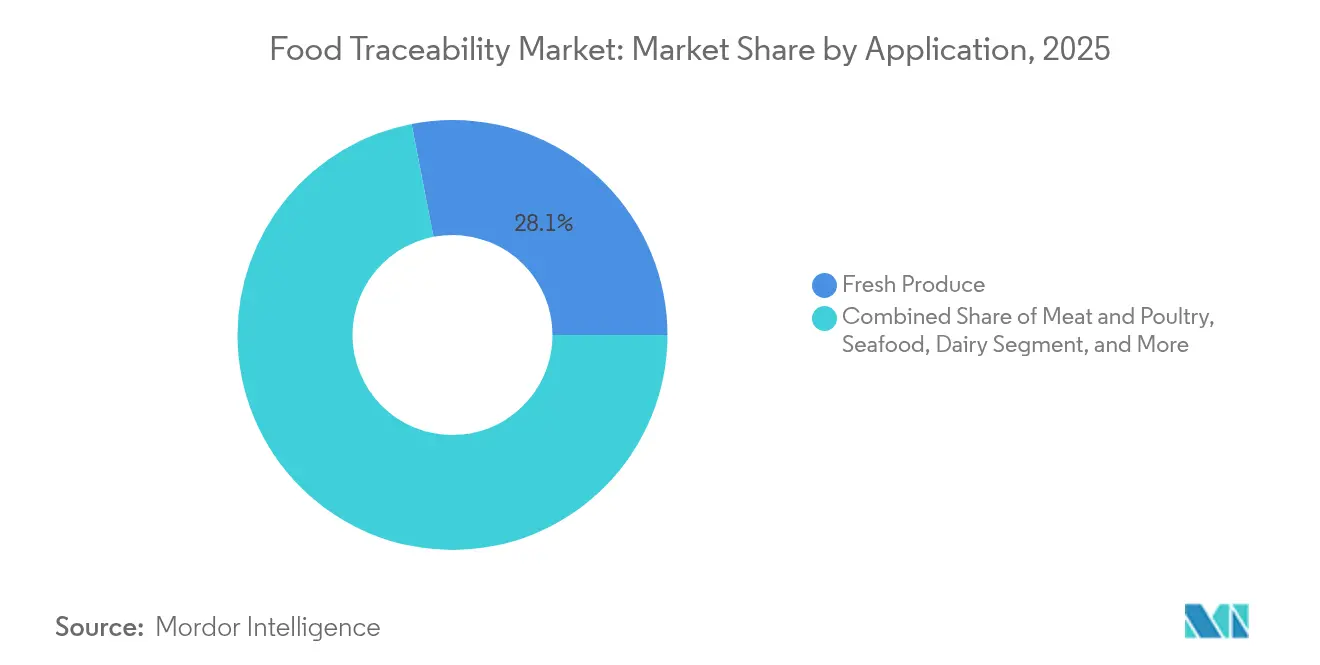

- Nach Anwendung entfielen im Jahr 2025 28,05 % des Marktanteils für Lebensmittelrückverfolgbarkeit auf Frischprodukte, während Meeresfrüchte-Anwendungen bis 2031 mit einer CAGR von 7,56 % wachsen sollen.

- Nach Endnutzungsphase führten Lebensmittelhersteller und -verarbeiter im Jahr 2025 mit einem Umsatzanteil von 37,98 %; die Einführung im Einzel- und E-Commerce-Bereich beschleunigt sich mit einer CAGR von 6,98 %.

- Nach Bereitstellungsmodus behielten On-Premise-Plattformen im Jahr 2025 einen Anteil von 60,35 % am Markt für Lebensmittelrückverfolgbarkeit, doch Cloud-Lösungen werden mit einer CAGR von 8,05 % wachsen.

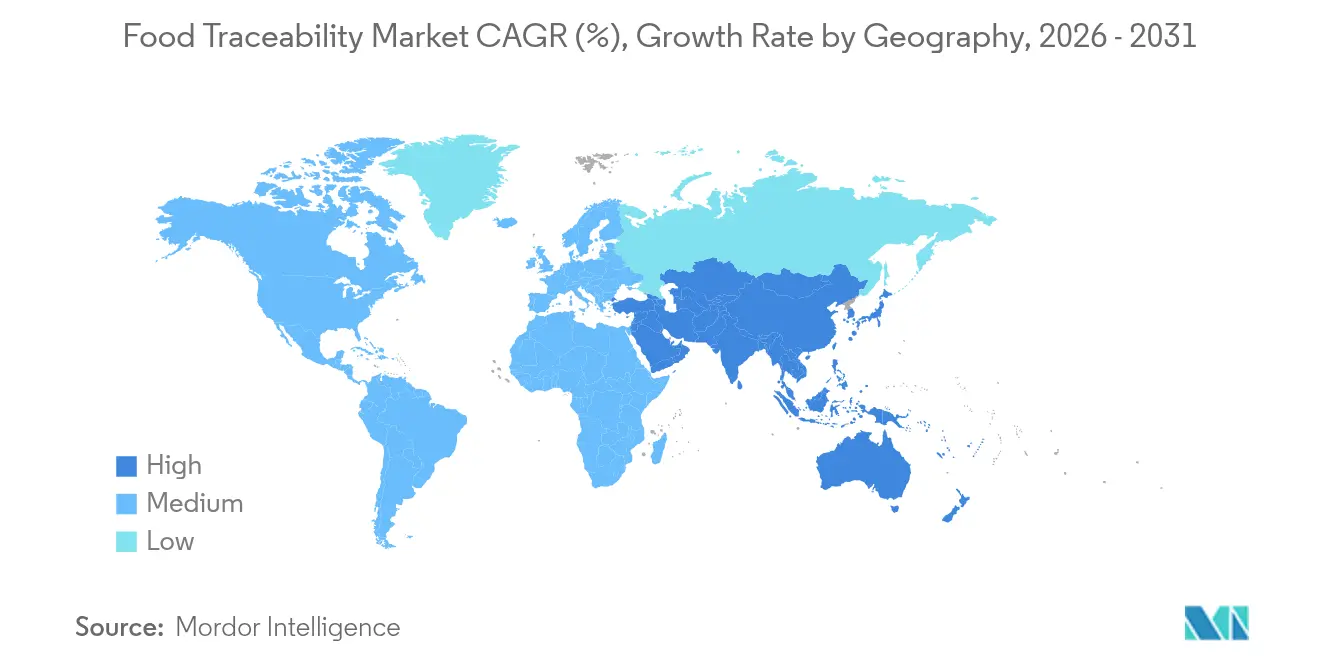

- Nach Geografie trug Nordamerika im Jahr 2025 31,62 % des Umsatzes bei; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,11 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiberwirkung im Markt für Lebensmittelrückverfolgbarkeit*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mandate für digitale Produktpässe treiben Investitionen in die durchgängige Rückverfolgbarkeit | +1.4% | Europa, mit Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Frist der US-amerikanischen FDA FSMA-204 beschleunigt die Einführung (2026) | +1.2% | Nordamerika, mit Auswirkungen auf globale Exporte | Mittelfristig (2–4 Jahre) |

| Von Einzelhändlern geführte Blockchain-Konsortien skalieren in ganz Asien | +0.9% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Herkunftsnachweisen und Nachhaltigkeitskennzeichnungen für Premium-Meeresfrüchte | +0.7% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einsatz von Echtzeit-Kälteketten-IoT-Sensoren in Ozeanien | +0.5% | Ozeanien, mit Ausweitung auf globale Kälteketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Mandate für digitale Produktpässe treiben Investitionen in die durchgängige Rückverfolgbarkeit

Der bevorstehende digitale Produktpass erfordert interoperable Daten über den gesamten Produktlebenszyklus. Obwohl Lebensmittel derzeit nicht in seinen Anwendungsbereich fallen, wenden Einzelhändler dieselbe Sorgfalt auf Eigenmarken-Lebensmittel an. Lieferanten, die in die Europäische Union exportieren, rüsten daher ihre internen Systeme auf und stärken den Markt für Lebensmittelrückverfolgbarkeit sowohl im Hardware- als auch im Cloud-Analysebereich.[1]Europäische Kommission, „EU-Strategie für nachhaltige Textilien”, ec.europa.eu Globale Produzenten erkennen, dass gemeinsame Standards die Prüfkosten senken, was zu einer freiwilligen Angleichung vor Beginn der Durchsetzung führt. Da Daten stromaufwärts fließen, setzen Landwirte und Zutatenprozessoren QR- und RFID-Kennzeichnungen ein, um den Zugang zu europäischen Regalen zu erhalten.

Frist der US-amerikanischen FDA FSMA-204 beschleunigt die Einführung

Die FDA hat das Durchsetzungsdatum auf Juli 2028 verschoben, aber führende Hersteller betrachten die frühzeitige Compliance als Markenvorteil. Größere Unternehmen setzen die Verfolgung auf Artikelebene ein, sodass Rückrufdaten innerhalb von 24 Stunden bereitgestellt werden können, was Welleneffekte bei kleineren Lieferanten erzeugt, die sich digital vernetzen müssen. Implementierungsverträge bündeln nun Projektmanagement, Sensorinstallation und Mitarbeiterschulung und vergrößern das Dienstleistungssegment des Marktes für Lebensmittelrückverfolgbarkeit. Cloud-Plattformen werden bevorzugt, da sie regulatorische Felder ohne kostspielige Patch-Zyklen aktualisieren, was ihre CAGR-Entwicklung von 8,2 % stärkt.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FSMA-Abschlussregel zu Anforderungen für zusätzliche Rückverfolgbarkeitsaufzeichnungen für bestimmte Lebensmittel”, fda.gov

Die Regel schreibt eine erweiterte Aufzeichnungspflicht für Lebensmittel auf der Lebensmittel-Rückverfolgbarkeitsliste vor und erfordert eine detaillierte Verfolgung kritischer Rückverfolgungsereignisse und wichtiger Datenelemente entlang der gesamten Lieferkette. Diese Verlängerung bietet Unternehmen eine strategische Gelegenheit, umfassendere Lösungen zu implementieren, anstatt überstürzt Mindestanforderungen zu erfüllen. Ein Rückverfolgbarkeitsplan muss gepflegt werden, der Verfahren zur Aufzeichnung, zur Identifizierung von Lebensmitteln auf der Rückverfolgbarkeitsliste und zur Zuweisung von Rückverfolgbarkeitskennzeichnungen beschreibt. Aufzeichnungen müssen lesbar und der FDA auf Anfrage innerhalb von 24 Stunden verfügbar sein, wobei elektronische Aufzeichnungen zulässig sind. Diese Verordnung zielt darauf ab, die Lebensmittelsicherheit und Rückverfolgbarkeit in der Lieferkette zu verbessern.

Von Einzelhändlern geführte Blockchain-Konsortien skalieren in ganz Asien

Asiatische Lebensmittelketten schließen sich zusammen, um Blockchain-Kosten auf Hunderte von Lieferanten zu verteilen. Diese Netzwerke begannen mit Premium-Meeresfrüchten, decken nun aber auch Obst, Milchprodukte und gekühltes Fleisch ab. Die Implementierung von IBMs Food Trust Blockchain hat die Fähigkeit der Technologie demonstriert, die Produktrückverfolgungszeit von Tagen auf Sekunden zu reduzieren, und schafft damit einen überzeugenden Geschäftsfall jenseits der regulatorischen Compliance.[3]IBM Corporation, „IBM Food Trust: Blockchain für die weltweite Lebensmittelversorgung”, ibm.com Die Zeit zur Bestätigung der Herkunft ist von sieben Tagen auf wenige Sekunden gesunken, was den Schwund erheblich reduziert. Netzwerkeffekte steigern den Wert, wenn mehr Stakeholder beitreten, was den Wettbewerb im Markt für Lebensmittelrückverfolgbarkeit intensiviert. Gemeinsame Regeln helfen auch kleinen Lieferanten, Exportanforderungen zu erfüllen, und stärken die regionale E-Commerce-Glaubwürdigkeit.

Nachfrage nach Herkunftsnachweisen und Nachhaltigkeitskennzeichnungen für Premium-Meeresfrüchte

Verbraucher sind bereit, mehr für nachweislich mit der Angel gefangenen Thunfisch oder Zuchtlachs zu zahlen, der unter geprüften Tierschutzprotokollen aufgezogen wurde. Diese Preisprämie finanziert Satelliten-Tags, Schiffsüberwachung und IoT-Sensoren, die die Temperatur stündlich entlang der Kältekette aufzeichnen. Unveränderliche Daten, die mit QR-Codes verknüpft sind, fördern das Vertrauen bei Restaurants und Premiumhändlern und erweitern das Publikum für fortschrittliche Rückverfolgbarkeit. Erkenntnisse aus dem Bereich Meeresfrüchte dienen häufig als Vorlagen für Fleisch und Frischprodukte und erweitern den gesamten Markt für Lebensmittelrückverfolgbarkeit.

Analyse der Hemmnisse im Markt für Lebensmittelrückverfolgbarkeit*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kleinbauernlandwirtschaft in Afrika begrenzt die digitale Bereitschaft | -0.8% | Afrika, mit Auswirkungen auf globale Importeure | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionskosten für serialisierte RFID-Tags bei Waren mit geringen Margen | -0.6% | Global, mit stärkeren Auswirkungen in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen ERP-, WMS- und Agrarsystemen in Europa | -0.4% | Europa, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen (DSGVO, PIPL) schränken grenzüberschreitende Rückverfolgbarkeitsdaten ein | -0.3% | Global, mit Konzentration in der EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kleinbauernlandwirtschaft in Afrika begrenzt die digitale Bereitschaft

Die meisten afrikanischen Betriebe bewirtschaften weniger als zwei Hektar und haben eingeschränkten Internetzugang. Papierbasierte Arbeitsabläufe unterbrechen die digitale Kontinuität auf der ersten Meile und schaffen blinde Flecken, die die durchgängige Verifizierung schwächen. Importeure fordern Sicherheit, doch die Weitergabe von Technologiekosten an Erzeuger riskiert, ohnehin knappe Margen weiter zu schmälern. Laut dem Entwicklungsprogramm der Vereinten Nationen „trägt die Landwirtschaft erheblich zu Treibhausgasemissionen und Umweltzerstörung bei, was die Rückverfolgbarkeit zur Identifizierung damit verbundener Herausforderungen unerlässlich macht”.[4]Entwicklungsprogramm der Vereinten Nationen, „Ziel 2: Kein Hunger”, undp.org Genossenschaftliche Modelle, die Ressourcen bündeln, könnten die Einführung erleichtern, doch der Fortschritt bleibt langsam und schränkt Teile des Marktes für Lebensmittelrückverfolgbarkeit ein, die auf afrikanische Rohstoffe angewiesen sind.

Hohe Anfangsinvestitionskosten für serialisierte RFID-Tags bei Waren mit geringen Margen

RFID-Etiketten können mehrere US-Cent pro Einheit kosten, was die Rentabilität bei Massengetreide oder Wurzeln, die zu niedrigen Preisen verkauft werden, beeinträchtigt. Barcodes bieten einen günstigeren Weg, opfern jedoch automatisiertes Scannen und umfangreiche Datensätze. Bis die Tag-Preise sinken oder gemeinsame Infrastruktur die Kosten ausgleicht, wird die Einführung uneinheitlich bleiben. Infolgedessen verlagert sich das Wachstum im Markt für Lebensmittelrückverfolgbarkeit in Richtung Premiumkategorien, bei denen zusätzliche Transparenz höhere Regalpreise rechtfertigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lebensmittelrückverfolgbarkeit

Nach Angebot:

Dienstleistungen stärken den Wert nach der ImplementierungHardware erfasste 45,23 % des Umsatzes und verankerte den Markt für Lebensmittelrückverfolgbarkeit auf Datenerfassungsgeräten wie Scannern, RFID-Lesegeräten und IoT-Sensoren. Dieser Anteil resultierte aus den anfänglichen Infrastrukturausrollungen im Jahr 2024. Der Wachstumsimpuls verlagert sich nun auf Beratungs- und verwaltete Dienstleistungen, die mit einer CAGR von 6,69 % wachsen, da Unternehmen Systemintegration, Standardsabbildung und laufende Analysen suchen. Analysten stellen fest, dass 50 % der mittelgroßen Verarbeiter im Jahr 2025 externe Hilfe für die FSMA-204-Konformität einplanen. Dienstleistungsteams verkaufen zunehmend Abonnement-Support, der regulatorische Aktualisierungen, Leistungsoptimierung und Cybersicherheit kombiniert. Die Verlagerung schützt Kunden vor Fachkräftemangel und hält Plattformen aktuell, ohne große Kapitalaufwendungen zu erfordern.

Software bleibt das Bindegewebe zwischen Edge-Geräten und Unternehmensplanungssystemen. Anbieter integrieren KI-Module, die Manager auf vorhergesagten Verderb oder Lagerüberbestand aufmerksam machen und Compliance-Daten in operative Erkenntnisse umwandeln. Dieses Wertversprechen erweitert den adressierbaren Käuferkreis über Sicherheitsbeauftragte hinaus auf Lieferketten- und Finanzverantwortliche und erweitert den Markt für Lebensmittelrückverfolgbarkeit. Für reine Hardware-Anbieter hilft die Partnerschaft mit SaaS-Spezialisten, in der Wertschöpfungskette aufzusteigen, während das Single-Vendor-Modell für Hersteller das Integrationsrisiko reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie:

Blockchain stört, aber Barcodes dominierenBarcodes und QR-Codes hielten im Jahr 2025 33,85 % der Marktgröße für Lebensmittelrückverfolgbarkeit und spiegeln Jahrzehnte installierter Scanner in Packstationen und Einzelhandelskassen wider. Ihre niedrigen Kosten unterstützen die Masseneinführung bei Frischprodukten und verpackten Waren. Unterdessen führen Blockchain-Plattformen das Wachstum mit einer CAGR von 8,27 % an, indem sie genehmigungsbasierte Datenweitergabe zwischen Wettbewerbern ohne zentrale Eigentümerschaft ermöglichen. Frühe Pilotprojekte bei Blattgemüse und Mangos bewiesen, dass verteilte Ledger die Rückverfolgungszeit auf Sekunden reduzieren können. Größere Einzelhändler bestehen nun darauf, dass Lieferanten Konsortium-Blockchains beitreten, um im Regal zu bleiben, was die Teilnahme nahezu obligatorisch macht.

RFID zieht weiterhin Investitionen an, wo automatisierte Portale Palettenbewegungen beschleunigen und die Bestandsgenauigkeit verbessern. Die Kombination von RFID mit Temperatur- oder Feuchtigkeitssensoren überbrückt Sicherheits- und Qualitätsanwendungsfälle, was für Meeresfrüchte- und Milchproduktexporteure entscheidend ist. Für hochwertige Lagereinheiten wie Premium-Gewürzmischungen entwickelt sich biometrische Authentifizierung zur Betrugsbekämpfung und erweitert die Technologieauswahl im Markt für Lebensmittelrückverfolgbarkeit. Obwohl die Kosten variieren, verringern Hardware-Fortschritte und Massenproduktion von Chips die Preislücke stetig.

Nach Bereitstellungsmodus:

Cloud-Plattformen gewinnen strategische PräferenzOn-Premise-Bereitstellungen hielten einen Anteil von 60,35 %, doch Cloud-basierte Lösungen werden voraussichtlich mit einer CAGR von 8,05 % wachsen, da sie Rollout-Zyklen verkürzen und mit unternehmensübergreifenden Arbeitsabläufen übereinstimmen. Lebensmittelhersteller mit großen Legacy-ERP-Systemen beginnen oft mit einem Hybridmodell, das Werkshistoriendaten mit Cloud-Dashboards für Partner und Regulierungsbehörden synchronisiert. Kleine und mittlere Unternehmen wechseln direkt in die Cloud, um Kapitalaufwendungen und IT-Personalkosten zu vermeiden. Dieses Nachfrageprofil fördert Allianzen zwischen Hyperscale-Anbietern, Lieferkettennetzwerken und Anwendungsspezialisten und verleiht der Lebensmittelrückverfolgbarkeitsbranche Skalierung.

Cybersicherheit hielt einst die Cloud-Einführung zurück, aber moderne Verschlüsselung, regionale Rechenzentren und rollenbasierte Zugriffskontrollen haben die Risikowahrnehmung gemindert. Darüber hinaus bevorzugen Regulierungsbehörden elektronische Aufzeichnungen, die innerhalb von 24 Stunden remote abgerufen werden können, ein weiterer Treiber, der Budgets in Richtung Cloud lenkt. Anbieter bewerben nun Low-Code-Konnektoren, die Betriebsmanagementsoftware, Lagersysteme und E-Commerce-Plattformen verbinden und die Ökosystemintegration weiter ausweiten. Frühe Anwender berichten von Bestandsgewinnen und schnellerer Rückrufabwicklung neben der Compliance, was den Amortisationsfall für die Cloud-Expansion bestätigt.

Nach Anwendung:

Meeresfrüchtewachstum übertrifft, Frischprodukte bleiben KernbereichFrischprodukte behielten im Jahr 2025 28,05 % der Marktgröße für Lebensmittelrückverfolgbarkeit, gestützt durch strenge Überwachung von Blattgemüse und Beeren, die historisch gesehen Rückrufe auslösen. QR-Etiketten auf Schalenverpackungen ermöglichen es Käufern, den Betriebsursprung und Pestizidprotokolle zu bestätigen, was das Kaufvertrauen stärkt. Da sich die Verbrauchererwartungen normalisieren, wechseln Lieferanten von der Chargen- zur Artikelebenen-Codierung, um die Rückrufpräzision zu schärfen und kostspielige Überrücknahmen zu reduzieren.

Meeresfrüchte-Anwendungen wachsen mit einer CAGR von 7,56 %, angetrieben durch Erzählungen vom Schiff bis zum Teller und vorgeschriebene Fangdokumentation zur Eindämmung illegaler Fischerei. Cloud-Dashboards führen Satelliten-AIS-Daten mit Kälteketten-Sensor-Feeds zusammen und bieten unveränderliche Nachweise für Legalität und Frische. Premium-Marken nutzen diese Datensätze, um höhere Preise zu rechtfertigen und Öko-Label-Zertifizierungen zu sichern, was in den Markt für Lebensmittelrückverfolgbarkeit zurückfließt. Fleisch, Geflügel und Milchprodukte folgen ähnlichen Wegen, integrieren jedoch Tierschutz- und Treibhausgasmetriken, die zusätzliche Datenerfassungsfelder erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzungsphase:

Einzel- und E-Commerce übersetzen Daten in KäufervertrauenLebensmittelhersteller und -verarbeiter beherrschten 37,98 % des Umsatzes und verankerten Systemausgaben an Transformationszentren, wo Zutaten gemischt werden und die Risikokomplexität ihren Höhepunkt erreicht. Werksleiter integrieren Scanner bei jedem kritischen Rückverfolgungsereignis, um die Granularität der Verwahrkette zu sichern, bevor Artikel das Werk verlassen. Viele Unternehmen wenden nun prädiktive Analysen an, die Qualitätskontrollwerte, Produktionsraten und Lieferantenleistung kombinieren, um Abweichungen vorherzusagen.

Einzel- und E-Commerce-Kanäle entwickeln sich mit einer CAGR von 6,98 %, der schnellsten im Markt für Lebensmittelrückverfolgbarkeit. Online-Lebensmittel-Apps integrieren Betriebsgeschichten und CO₂-Werte neben dem Preis, um die Warenkorbkonversion zu steigern, und beweisen, dass Transparenz den Umsatz steigern kann. Stationäre Supermärkte verwenden interaktive Regaletiketten oder intelligente Kühlschränke, die den Ursprung auf Anfrage anzeigen. Logistikdienstleister rüsten Lagerverwaltungssysteme mit Temperaturrückverfolgungsdateien auf und ermöglichen Drop-Ship-Modelle, die die Datenherkunft bis zur letzten Meile aufrechterhalten. Öffentliche Behörden erweitern unterdessen offene Datenbanken, die Rückrufwarnungen mit dem Lieferursprung verknüpfen, und heben die Grunderwartungen in der gesamten Lebensmittelrückverfolgbarkeitsbranche an.

Geografische Analyse

Markt für Lebensmittelrückverfolgbarkeit in Nordamerika

Nordamerika trug 2025 mit 31,62 % zum Umsatz bei. Große Verarbeitungsbetriebe begannen FSMA-204-Projekte weit vor dem Stichtag, da eine schnelle Abrufbarkeit von Rückverfolgungsdaten die Rückrufkosten begrenzt. Einzelhandelsgenossenschaften erstellten Stammdatenpools, denen kleinere Lieferanten beitreten können, was die Abdeckung verbreitert. Cloud-Anbieter kooperieren mit Agrar- und Landbauuniversitäten, um Erzeuger zu schulen und den Einführungsaufwand zu reduzieren. Mit steigender Akzeptanz beschleunigen sich Kühlketten-IoT-Upgrades in Molkerei- und Fleischbetrieben und erhöhen die Nachfrage nach ergänzender Hardware im Markt für Lebensmittelrückverfolgbarkeit.

Markt für Lebensmittelrückverfolgbarkeit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 6,11 % erzielen, das höchste regionale Wachstumstempo. Steigende städtische Einkommen, das Wachstum des Online-Lebensmittelhandels und häufige Lebensmittelsicherheitsvorfälle erhalten den politischen Schwung aufrecht. Regierungen in China, Japan und Australien finanzieren Pilotförderprogramme, die QR-Codes mit mobilen Apps kombinieren, damit ländliche Erzeuger in nationalen Lieferketten sichtbar bleiben. Einzelhändler-Blockchains bündeln Daten aus Meeresfrüchten, frisch geschnittenem Obst und verzehrfertigen Mahlzeiten und erzeugen Netzwerkeffekte, die die Lieferanten-Compliance steigern. Die wachsende Kühlkettenkapazität zur Bedienung des grenzüberschreitenden E-Commerce treibt die Nachfrage nach Sensoren und Software im Markt für Lebensmittelrückverfolgbarkeit weiter an.

Markt für Lebensmittelrückverfolgbarkeit in Europa

Europa verfolgt durch den Digitalen Produktpass eine fortschrittliche Transparenz, auch wenn Lebensmittelprodukte noch nicht formal einbezogen sind. Einzelhandelsgruppen spiegeln die DPP-Anforderungen dennoch für landwirtschaftliche Betriebsmittel, Emissionen und Verpackungen wider und drängen Lieferanten zur granularen Datenerfassung. Nationale Systeme müssen grenzüberschreitend interoperabel sein, weshalb Branchenverbände offene APIs veröffentlichen, die Hofzertifikate GS1-Identifikatoren zuordnen. Nachhaltigkeitsziele verleihen der Sache Dringlichkeit; Unternehmen benötigen Rückverfolgungsdaten, um Scope-3-Emissionen und Ergebnisse der Kreislaufwirtschaft zu quantifizieren. Diese Kräfte halten die europäischen Investitionen stabil und festigen die Rolle der Region als Normungslabor für den globalen Markt für Lebensmittelrückverfolgbarkeit.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Hardware-Hersteller, reine Software-Unternehmen und Systemintegratoren. Zebra Technologies, Honeywell und Cognex verteidigen ihre Scanner-Franchises und bündeln dabei Cloud-Dashboards, die Abonnementeinnahmen generieren und den Rohstoffdruck absichern. IBM, Oracle und FoodLogiQ konzentrieren sich auf Plattformtiefe und umwerben Einzelhändler, die Lieferanten zur Einbindung verpflichten können. Partnerschaften sind die dominante Strategie, da ein einzelner Anbieter selten jeden Lieferkettenknoten kontrolliert.

Jüngste Deals veranschaulichen die Konvergenz. SGS hat Prüfdienstleistungen mit digitalen Ledgern abgestimmt, sodass Inspektionsaufzeichnungen direkt in Rückverfolgungsspeicher fließen und manuelle Uploads reduziert werden. Oracle verknüpfte Back-Office-Systeme des Lebensmitteleinzelhandels mit Blockchain-Herkunfts-Engines und ermöglicht es Geschäften, Schwunddaten mit Lieferantenlieferaufzeichnungen abzugleichen. Solche Allianzen erhöhen die Wechselkosten und verlagern Verhandlungen in Richtung integrierter Lösungspakete, was die Beschaffungsbudgets im gesamten Markt für Lebensmittelrückverfolgbarkeit beeinflusst.

Die Fragmentierung bleibt moderat, da Nischenspezialisten KI-Analysen, Sensor-Firmware oder Kälteketten-Verpackungen liefern, die Marktführern fehlen. Start-ups sichern Einnahmen durch White-Labelling von Modulen an größere Marken. Unterdessen komprimiert die Rohstoff-Hardware-Preisgestaltung die Margen und treibt die Konsolidierung unter kleineren Scanner-Herstellern voran. Die fünf größten Anbieter kontrollieren etwa 40 % des Gesamtumsatzes, was regionalen Akteuren und vertikalen Spezialisten ausreichend Raum lässt, um zu gedeihen und Innovationen im Markt für Lebensmittelrückverfolgbarkeit voranzutreiben.

Marktführer in der Lebensmittelrückverfolgbarkeitsbranche

C.H. Robinson

Optel Group

Cognex Corporation

SGS SA

Zebra Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Lebensmittelrückverfolgbarkeit

- Optel Group

- C.H. Robinson Worldwide Inc.

- Cognex Corporation

- SGS SA

- Zebra Technologies Corp.

- Honeywell International Inc.

- IBM Corporation

- SAP SE

- Oracle Corporation

- FoodLogiQ

- Trace One

- Merit-Trax Technologies

- Carlisle Technology

- Intertek Group PLC

- Bio-Rad Laboratories Inc.

- Avery Dennison Corporation

- Rfxcel (Antares Vision Group)

- HarvestMark (YottaMark Inc.)

- EVRYTHNG Ltd. (Digimarc)

- Kezzler AS

- Cloudleaf Inc. (ParkourSC)

Aktuelle Branchenentwicklungen im Markt für Lebensmittelrückverfolgbarkeit

- Mai 2025: SGS hat eine Partnerschaft mit Technologieanbietern geschlossen, um die Lebensmittelrückverfolgbarkeit durch digitale Plattformen zu verbessern und diese in die SGS-Compliance-Dienste für die FDA-FSMA-204-Regel zu integrieren.

- April 2025: FoodLogiQ gab bekannt, dass große Lebensmitteleinzelhändler seine Rückverfolgbarkeitssoftware implementieren werden, um die FSMA-204-Anforderungen zu erfüllen und die operative Komplexität zu reduzieren.

- März 2025: Die FDA verlängerte das Compliance-Datum für die Lebensmittelrückverfolgbarkeitsregel auf den 20. Juli 2028 und gab Unternehmen zusätzliche Vorbereitungszeit.

- Februar 2025: Oracle schloss eine Partnerschaft zur Bereitstellung einer durchgängigen Rückverfolgbarkeitslösung für den Lebensmitteleinzelhandel, die Lieferdaten mit dem Filialbetrieb verknüpft.

- Januar 2025: Das Nationale Fischereiinstitut und GS1 US veröffentlichten einen neuen Leitfaden zur Implementierung der Rückverfolgbarkeit für die US-amerikanische Meeresfrüchte-Lieferkette.

Markt für Lebensmittelrückverfolgbarkeit Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Lebensmittelrückverfolgbarkeit als jede Hardware-, Software- und Dienstleistungsschicht, die die Bewegung, Transformation und den Qualitätsstatus von Lebensmitteln vom Betriebs- oder Fischereiursprung über Verarbeitung, Lagerung, Vertrieb und den abschließenden Einzel- oder Gastronomieverkauf aufzeichnet und weitergibt.

(Ausschlusshinweis) Lösungen, die ausschließlich der internen Lagerbestandsverwaltung oder der pharmazeutischen Rückverfolgbarkeit gewidmet sind, fallen nicht in diesen Anwendungsbereich.

In Diesem Bericht Abgedeckte Segmente

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Barcodes und QR-Codes

- RFID

- GPS und GNSS

- Echtzeit-Ortungssysteme und IoT-Sensoren

- Blockchain-Plattformen

- Biometrische Authentifizierung

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Nach Anwendung

- Frischprodukte

- Fleisch und Geflügel

- Meeresfrüchte

- Milchprodukte

- Verpackte und verarbeitete Lebensmittel

- Getränke

- Sonstige Anwendungen (Gewürze, Zutaten)

- Nach Endnutzungsphase

- Lebensmittelhersteller und -verarbeiter

- Lager- und Logistikdienstleister

- Einzel- und E-Commerce

- Gastronomie und Gastgewerbe

- Behörden und Regulierungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Gerätehersteller, Cloud-Plattformanbieter, mittelgroße Lebensmittelverarbeiter, große Einzelhändler, Logistikintegratoren und regionale Lebensmittelsicherheitsbeamte in Nordamerika, Europa und Asien. Diese Gespräche validierten sekundäre Einführungsraten, typische Hardware-Durchschnittsverkaufspreise und den wahrscheinlichen Zeithorizont bevorstehender Compliance-Fristen.

Desk-Research

Wir begannen mit öffentlich zugänglichen Vorschriften und statistischen Portalen, wie dem FDA-FSMA-204-Regelwerk, Eurostat-Lebensmittelsicherheitswarnungen, USDA-ERS-Produktionsreihen und UN-Comtrade-Handelsströmen, um potenzielle Produktmengen und Handelskorrekturen zu bemessen. Ergänzende Erkenntnisse stammten von globalen Handelsverbänden wie GS1, dem Internationalen Milchwirtschaftsverband und der Meeresfrüchte-Allianz sowie aus begutachteten Fachzeitschriften, die die Einführung von Barcodes und RFID diskutieren.

Abonnementinhalte von D&B Hoovers, Dow Jones Factiva und Questel-Patenten lieferten dann Unternehmenserlösaufteilungen, Nachrichtenimpulse und Technologie-Pipeline-Hinweise, die die Segmentgrenzen schärften.

Diese Liste ist illustrativ; viele weitere offene und proprietäre Quellen wurden für Querprüfungen und Klärungen herangezogen.

Marktbemessung und Prognose

Eine Top-down-Rekonstruktion kalibrierte die globale Lebensmittelproduktion, berücksichtigte Verlustraten und wendete Einführungsanteile für Rückverfolgbarkeit nach Rohstoff und Region an. Bottom-up-Stichprobenprüfungen, Lieferantenerlös-Zusammenfassungen und Stichproben von Barcode-Scanner-Lieferungen wurden einbezogen, um die Gesamtwerte vor der Abstimmung zu verfeinern. Zu den wichtigsten Treibern im Modell gehören: 1) FSMA-204-Implementierungsmeilensteine, 2) durchschnittliche Rückrufkosten pro Vorfall, 3) Preiserosion bei Cloud-Abonnements, 4) Scanner- und RFID-Tag-Durchdringung in Frischproduktlinien und 5) Konversionsraten von Blockchain-Pilotprojekten. Multivariate Regression kombiniert mit Szenarioanalyse generiert den Ausblick für 2025–2030, während Expertenkonsens die Variablenpfade leitet. Datenlücken in fragmentierten Regionen werden durch Proxy-Indikatoren wie Kälteketten-Lagerflächenquadratmeter und Digitalisierungsraten der Agrarexportdokumentation überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianz- und Stresstests; anschließend bewertet ein Senior-Analysten-Prüfgremium Anomalien neu. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische oder Fusionen-und-Übernahmen-Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden stets die neueste geprüfte Ansicht erhalten.

Vergleich der Marktgröße für Lebensmittelrückverfolgbarkeit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig ab; Umfangsbreite, Preislogik und Aktualisierungsrhythmus treiben typischerweise die Lücken an.

Externe Veröffentlichungen reichen von 16,9 Milliarden USD bis 34,4 Milliarden USD für den aktuellen Zeitraum, je nachdem, ob sie eigenständige Logistiksoftware einbeziehen oder Einführungsraten in Schwellenmärkten abzinsen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 19,72 Mrd. USD (2025) | ||

| 34,35 Mrd. USD (2025) | Globales Beratungsunternehmen A | Fügt Flottentracking und maßgeschneiderte IT-Dienste hinzu, was den Umfang aufbläht |

| 16,89 Mrd. USD (2023) | Fachzeitschrift B | Schließt Blockchain-Pilotprojekte aus und wendet Einführungsquoten vor FSMA an |

| 20,80 Mrd. USD (2025) | Branchenverband C | Verwendet einen einzigen globalen Hardware-Durchschnittsverkaufspreis und lässt kleine Produzenten außer Acht |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl eines präzisen Umfangs, die Validierung von Einführungseingaben durch Erstgespräche und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie bietet, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt derzeit Investitionen in Lösungen für die Lebensmittelrückverfolgbarkeit an?

Regulatorische Fristen, Transparenzprogramme von Einzelhändlern und der operative Nutzen durch niedrigere Rückrufkosten sind die wichtigsten Investitionsauslöser, die in diesem Bericht beschrieben werden.

Welche Technologie wächst am schnellsten im Markt für Lebensmittelrückverfolgbarkeit?

Blockchain-Plattformen weisen mit einer CAGR von 8,27 % die höchste Wachstumsrate auf, dank ihrer Fähigkeit, gemeinsame, unveränderliche Daten über komplexe Lieferketten hinweg bereitzustellen.

Warum wachsen Dienstleistungen schneller als Hardware?

Implementierungen erfordern nun Integrationsexpertise, laufende Analysen und regulatorische Aktualisierungen, was dazu führt, dass der Dienstleistungsumsatz mit einer CAGR von 6,69 % steigt, während das Hardware-Wachstum sich abschwächt.

Wie profitieren Lebensmittelunternehmen von der Cloud-Bereitstellung?

Cloud-Plattformen verkürzen die Rollout-Zeit, ermöglichen unternehmensübergreifende Datenweitergabe und bieten automatische Aktualisierungen für sich entwickelnde Vorschriften, was eine CAGR von 8,05 % für Cloud-Lösungen unterstützt.

Welches Anwendungssegment bietet die stärkste Wachstumschance?

Nachhaltige Fänge und Regulierungsbehörden zielen auf illegale Fischerei ab.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 6,11 % aufgrund der E-Commerce-Expansion, staatlicher Sicherheitsinitiativen und weit verbreiteter Blockchain-Pilotprojekte von Einzelhändlern.

Seite zuletzt aktualisiert am: