Marktgröße und Marktanteil für Umweltprüfgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

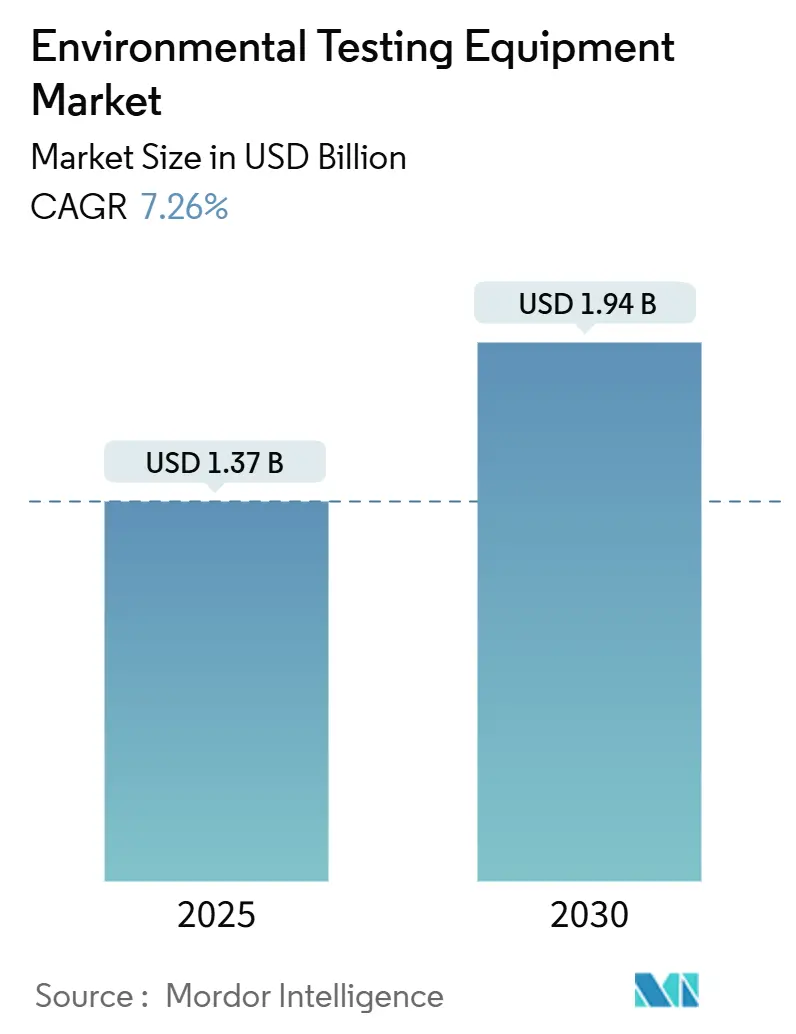

| Marktgröße (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2030) | 1.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.26% CAGR |

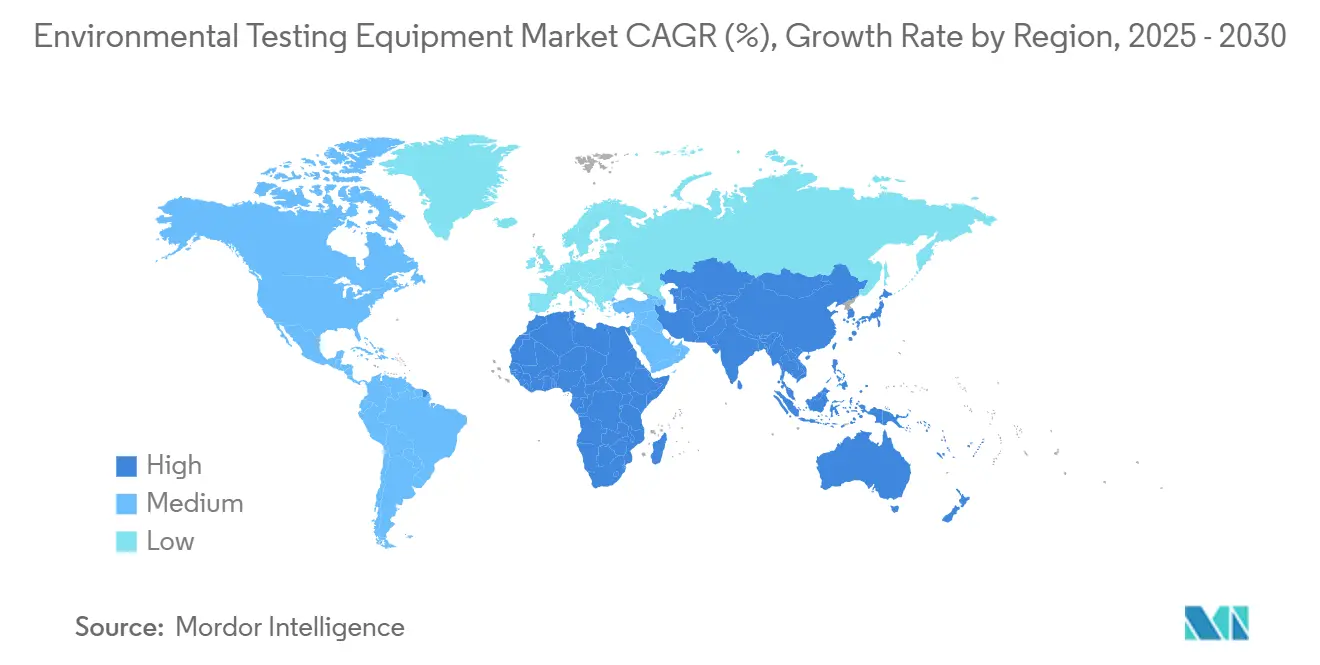

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

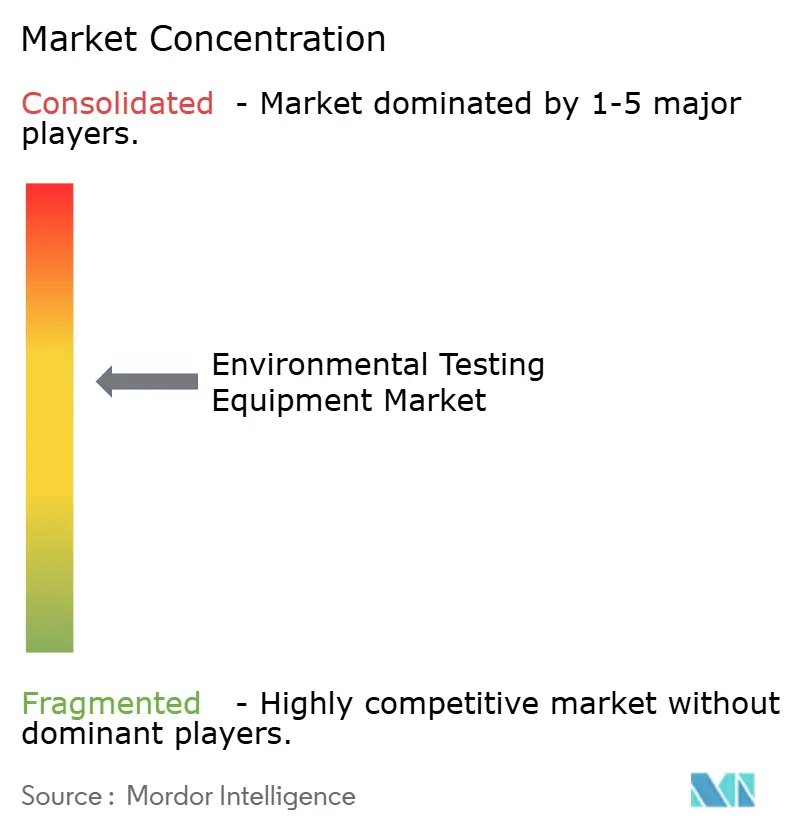

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Umweltprüfgeräte von Mordor Intelligence

Die Marktgröße für Umweltprüfgeräte wird im Jahr 2025 auf 1,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,94 Milliarden USD erreichen, was einer CAGR von 7,26 % über den Zeitraum entspricht. Der Markt für Umweltprüfgeräte verlagert sich von retrospektiven Compliance-Prüfungen hin zu einem echtzeitbasierten, datenzentrierten Risikomanagement, das regulatorische Änderungen antizipiert, bevor sie eintreten. Tragbare Analysegeräte ersetzen zunehmend Tischgeräte bei Feldarbeiten, während Lab-on-Chip-Sensoren mehrstufige Tests in Einwegkartuschen verdichten, die auch Nicht-Fachleute bedienen können. Die Konvergenz aus klimaresilienter Infrastrukturfinanzierung, ESG-gebundenem Kapital und verschärften Luft- und Wasserstandards verstärkt die Nachfrage nach Geräten, die eine kontinuierliche Überwachung und Messung ermöglichen. Der Wettbewerbsdruck nimmt zu, da softwareorientierte Marktteilnehmer Algorithmen des maschinellen Lernens in robuste Geräte integrieren und so eine vorausschauende Wartung ohne Cloud-Konnektivität ermöglichen.

Wesentliche Erkenntnisse des Berichts

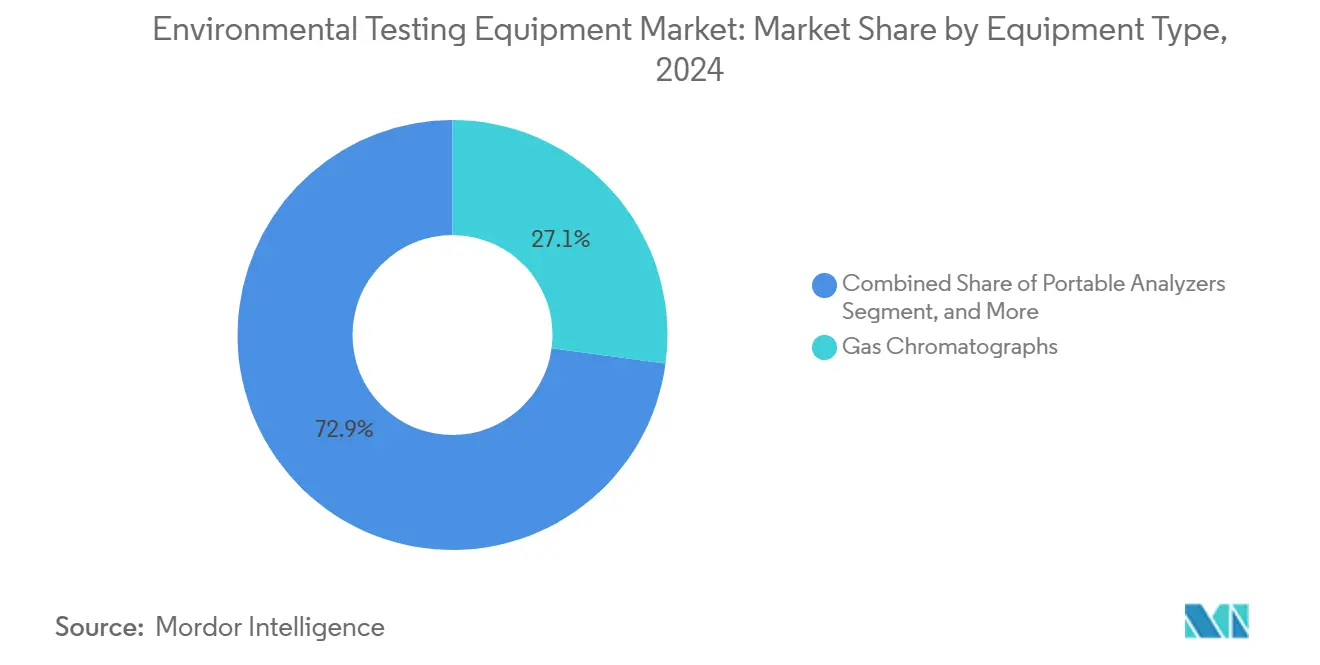

- Nach Gerätetyp entfielen im Jahr 2024 27,12 % der Marktgröße für Umweltprüfgeräte auf Gaschromatographen, während für tragbare Analysegeräte bis 2030 eine CAGR von 8,66 % prognostiziert wird.

- Nach Probentyp entfielen im Jahr 2024 42,37 % der Marktgröße für Umweltprüfgeräte auf die Prüfung von Wasser und Abwasser, während für Lebensmittel- und landwirtschaftliche Proben über den Prognosezeitraum eine CAGR von 8,27 % erwartet wird.

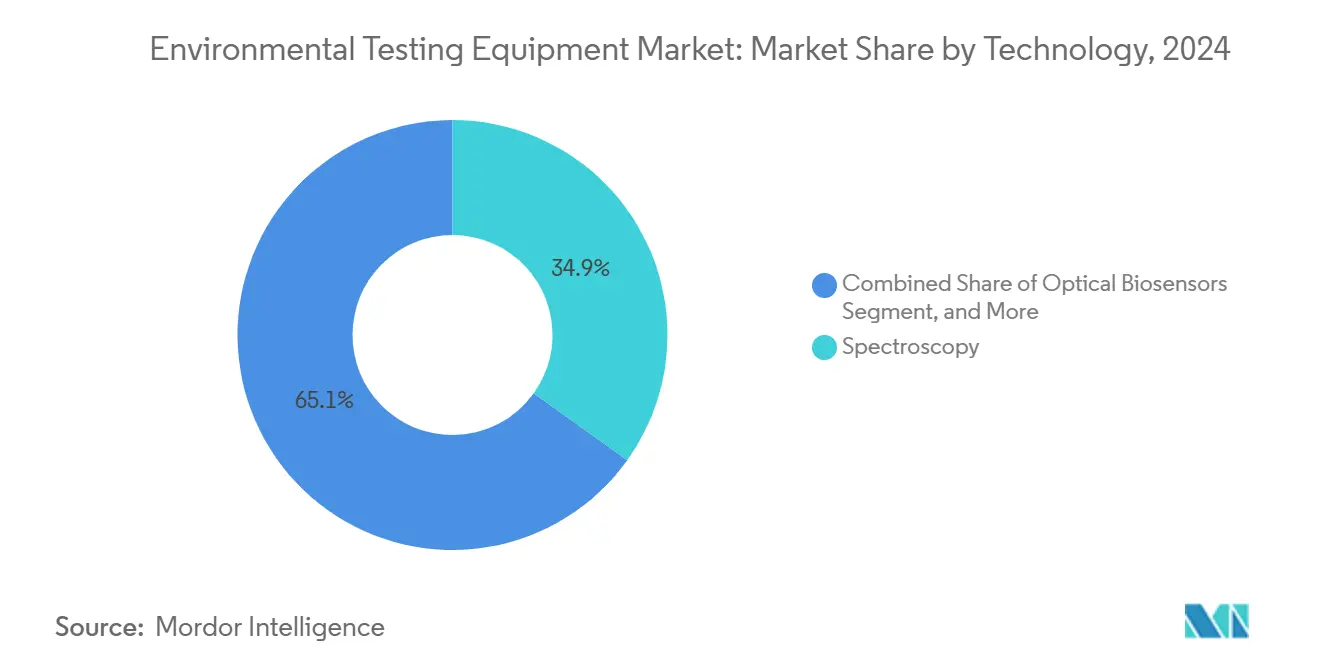

- Nach Technologie führte die Spektroskopie im Jahr 2024 mit einem Anteil von 34,89 % an der Marktgröße für Umweltprüfgeräte, während für optische Biosensoren bis 2030 eine CAGR von 8,32 % prognostiziert wird.

- Nach Endverbrauchsbranche hielten kommunale Wasseraufbereitungsunternehmen im Jahr 2024 einen Anteil von 29,67 % an der Marktgröße für Umweltprüfgeräte, während für die Landwirtschaft bis 2030 eine CAGR von 8,79 % prognostiziert wird.

- Nach Geografie entfiel im Jahr 2024 auf den asiatisch-pazifischen Raum ein Anteil von 35,83 % an der Marktgröße für Umweltprüfgeräte, während für Afrika von 2024 bis 2030 eine CAGR von 8,21 % erwartet wird.

Globale Trends und Erkenntnisse im Markt für Umweltprüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt-Compliance-Vorschriften | +1.8% | Global, stärkste Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Überwachung industrieller Einleitungen | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung tragbarer Wasseranalysegeräte | +1.2% | Global, frühe Gewinne bei Versorgungsunternehmen im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung für klimaresiliente Infrastruktur | +1.0% | Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lab-on-Chip-Sensoren für In-situ-Analysen | +0.9% | Nordamerika und Europa, Pilotstandorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Kapitalallokation | +0.7% | Global, konzentriert in Venture-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt-Compliance-Vorschriften weltweit

Regulierungsbehörden haben den Zeitraum zwischen Politikveröffentlichung und Durchsetzung verkürzt, was Betreiber dazu veranlasst, Überwachungskapazitäten vorzeitig zu installieren. Die US-amerikanische Umweltschutzbehörde senkte im Februar 2024 den Jahresgrenzwert für PM2,5 von 12 μg/m³ auf 9 μg/m³, was beschleunigte Aufrüstungen von Systemen zur kontinuierlichen Emissionsüberwachung in Kraftwerken und Zementwerken auslöste.[1]US-amerikanische Umweltschutzbehörde, „Abschließende Überprüfung der nationalen Umgebungsluftqualitätsstandards für Feinstaub”, epa.gov Europa folgte mit Änderungen der Richtlinie über Industrieemissionen, die eine Echtzeit-Berichterstattung über flüchtige organische Verbindungen anstelle von 24-Stunden-Mittelwerten vorschreiben. China erweiterte sein automatisches Netz zur Überwachung von Einleitungen im Jahr 2024 auf 12.000 Industriestandorte und schrieb Sensoren vor, die Schwermetalle auf Teile-pro-Milliarde-Ebene erkennen können. Insgesamt begünstigen diese Maßnahmen Anbieter, die integrierte Sensor-plus-Software-Pakete anbieten, da diese die Compliance-Berichterstattung vereinfachen. Der Markt für Umweltprüfgeräte profitiert davon, da Kunden von der periodischen Entnahme von Stichproben zur kontinuierlichen Inline-Analyse übergehen.

Zunehmende Anforderungen an die Überwachung industrieller Einleitungen

Schwellenländer verschärfen Abwasserstandards und verkürzen gleichzeitig die Umsetzungsfristen, was eine Nachfrage nach schlüsselfertigen Lösungen schafft, die den Bedarf an internen Chemikern umgehen. Das indische Zentrale Amt für Umweltverschmutzungskontrolle verpflichtete Textil- und Pharmacluster ab 2024 dazu, pH-Wert, chemischen Sauerstoffbedarf und Gesamtgehalt an gelösten Feststoffen alle 15 Minuten zu übermitteln.[2]Zentrales Amt für Umweltverschmutzungskontrolle, „Überarbeitete Abwasserstandards für die Textil- und Pharmaindustrie”, cpcb.nic.in Vietnam und Indonesien führten ähnliche Rahmenbedingungen ein, die tragbare ionenselektive Elektroden zur Überwachung von Ammoniak und Nitrat vorschreiben. Diese Initiativen katalysieren die Einführung tragbarer Analysegeräte und elektrochemischer Sensoren, da diese kostengünstiger sind und schneller eingesetzt werden können als Laborchromatographen. Infolgedessen verzeichnet der Markt für Umweltprüfgeräte eine erhöhte Verkaufsdynamik in den Industriekorridoren des asiatisch-pazifischen Raums.

Wachsende Verbreitung tragbarer Wasserqualitätsanalysegeräte

Versorgungsunternehmen in wasserarmen Regionen statten Außendienstteams mit Handgeräten aus, die Schadstoffe in Echtzeit kartieren. Ein Weltbank-Bericht aus dem Jahr 2024 zeigte, dass afrikanische Versorgungsunternehmen, die tragbare Trübungs- und Chlormessgeräte einsetzen, nicht-einnahmenwirksames Wasser um 22 % reduzierten, indem sie Lecks innerhalb von 48 Stunden lokalisierten.[3]Die Weltbank, „Globaler Praxisbericht Wasser 2024”, worldbank.org Kommerzielle Markteinführungen wie Xylems Aqua TROLL 500 und Hachs solarbetriebenes Spektrophotometer verdeutlichen eine Produktverschiebung hin zu robusten, autonomen Werkzeugen, die netzunabhängig betrieben werden können. Wenn der Probentransport die Datenintegrität oder Durchlaufzeiten gefährdet, bieten tragbare Analysegeräte eine pragmatische Lösung und stärken die Marktdurchdringung von Umweltprüfgeräten bei kleineren Kommunen.

Zunehmende staatliche Finanzierung für klimaresiliente Infrastruktur

Entwicklungsbanken betten nun Klauseln zur kontinuierlichen Überwachung in Wasserversorgungsdarlehen ein und machen Prüfinstrumente zu Darlehensbedingungen statt zu optionalen Anschaffungen. Die Afrikanische Entwicklungsbank stellte 2024 1,2 Milliarden USD für Projekte bereit, die automatisierte Analysegeräte für Grundwassersalinität und Krankheitserreger installieren müssen, um Auszahlungen freizuschalten. Ähnliche konditionale Finanzierungen des Grünen Klimafonds und der brasilianischen Nationalen Wasserbehörde nehmen zu. Anbieter, die Hardware, Kalibrierung und Datenverwaltungsdienste in mehrjährige Verträge bündeln, sichern sich wiederkehrende Einnahmen und stärken das Wachstum des Marktes für Umweltprüfgeräte in aufstrebenden Regionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Instrumente | -1.3% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Analytischen Chemikern | -0.9% | Subsahara-Afrika, Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität für optische Komponenten | -0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datenintegrität bei Cloud-Geräten | -0.5% | Global, höchste Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche analytische Instrumente

ICP-MS-Geräte und hochauflösende Spektrometer kosten über 300.000 USD und schrecken Versorgungsunternehmen und kleine Industrien in kapitalknappen Märkten ab. Eine Umfrage der Internationalen Wasservereinigung aus dem Jahr 2024 ergab, dass 68 % der afrikanischen Versorgungsunternehmen den Preis als Haupthindernis für die Einführung kontinuierlicher Systeme nannten. Pay-per-Test- und Leasingmodelle existieren, erfordern jedoch häufig Kreditverbesserungen, die öffentlichen Einrichtungen nicht zur Verfügung stehen. Infolgedessen gewinnen kostengünstigere tragbare Geräte an Beliebtheit, doch fehlt ihnen die Empfindlichkeit von Premium-Systemen, was den analytischen Umfang einschränkt und die Expansion des Marktes für Umweltprüfgeräte geringfügig dämpft.

Mangel an qualifizierten analytischen Chemikern in Schwellenländern

Anspruchsvolle Instrumente verbreiten sich schneller als die Belegschaft, die in der Lage ist, sie zu kalibrieren und Fehler zu beheben. Die Weltgesundheitsorganisation berichtete 2024, dass Subsahara-Afrika weniger als 2 Chemiker pro 100.000 Einwohner beschäftigt, verglichen mit 15 in Hocheinkommensregionen. Unterauslastung und Mängel bei der Datenqualität sind die Folge, was Regulierungsbehörden dazu veranlasst, Laborergebnisse in Frage zu stellen. Obwohl Anbieter automatische Kalibrierung und Ferndiagnose hinzufügen, können die zusätzlichen Kosten die Verbesserungen der Benutzerfreundlichkeit aufwiegen und die Einführung in mehreren Segmenten des Marktes für Umweltprüfgeräte verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Tragbare Analysegeräte gestalten Feldabläufe neu

Die Marktgröße für Umweltprüfgeräte, die auf Gaschromatographen entfiel, betrug im Jahr 2024 einen Anteil von 27,12 %, was den fest verankerten Einsatz bei der Profilierung flüchtiger organischer Verbindungen widerspiegelt. Für tragbare Analysegeräte wird jedoch bis 2030 eine CAGR von 8,66 % prognostiziert, was eine Verlagerung hin zu schnellen Entscheidungen vor Ort unterstreicht. Kommunale Versorgungsunternehmen und Berater schätzen sofortige Messwerte, auch wenn die Empfindlichkeit moderat ist, während Massenspektrometer nach wie vor die Spurenanalyse dominieren, wo Vorschriften Grenzwerte im Teile-pro-Billion-Bereich vorschreiben. Flüssigchromatographen bleiben bei der Prüfung auf Pestizidrückstände unverzichtbar, doch behindern ihre sperrigen Lösungsmittelsysteme die Mobilität. Innovationen in der Massenspektrometrie, wie Thermo Fishers Orbitrap Exploris GC-Plattform, automatisieren die Probenvorbereitung und Nachtläufe und erhöhen den Durchsatz.

Tragbare Geräte der zweiten Generation verwenden modulare Sensorkartuschen, die es Bedienern ermöglichen, Chemikalien in Minuten auszutauschen und die Basiseinheit über Anwendungen hinweg zu amortisieren. Systeme zur kontinuierlichen Emissionsüberwachung werden zwar als ausgereift betrachtet, aber mit optischen Sensoren nachgerüstet, um die verschärften PM2,5-Grenzwerte in Nordamerika zu erfüllen. Diese Nachrüstung erhält Geräteaufrüstungen auch dort aufrecht, wo installierte Basen hoch sind, und hält den Marktanteil der etablierten Anbieter im Markt für Umweltprüfgeräte relativ stabil, während Neueinsteiger gestärkt werden, die sich auf Mobilität und Benutzerfreundlichkeit konzentrieren.

Nach Probentyp: Lebensmittel- und landwirtschaftliche Proben beschleunigen das Wachstum

Wasser und Abwasser behielten im Jahr 2024 42,37 % des gesamten Prüfvolumens, doch für Lebensmittel- und landwirtschaftliche Proben wird bis 2030 eine CAGR von 8,27 % prognostiziert. Die Exportzertifizierung hängt nun von Rückstandsgrenzwerten im Teile-pro-Milliarde-Bereich ab, was Erzeuger und Verarbeiter dazu zwingt, auf LC-MS/MS-Plattformen umzusteigen. Die Marktgröße für Umweltprüfgeräte im Bereich der Lebensmittelprüfung wächst daher parallel zu strengeren Codex-Alimentarius-Schwellenwerten. Die Boden- und Sedimentanalyse wird ebenfalls durch tragbare Röntgenfluoreszenzgeräte ausgeweitet, die Sanierungsprojekte durch die Kennzeichnung von Schwermetall-Hotspots vor Ort risikoärmer machen.

Subventionen und Nachhaltigkeitslabels veranlassen Landwirte, das Nährstoffmanagement zu dokumentieren. Südostasiatische Genossenschaften setzen ionenselektive Elektroden ein, um die Nitratauswaschung zu überwachen und damit die Marktzugangsanforderungen multinationaler Käufer zu erfüllen. Die Prüfung von Luftproben bleibt für die Arbeitshygiene entscheidend, wächst jedoch langsamer, da Überwachungsnetze kapitalintensiv sind. Dennoch halten die Anforderungen nach Echtzeit-Warnungen in petrochemischen Korridoren spezialisierte Analysegeräte im breiteren Markt für Umweltprüfgeräte relevant.

Nach Technologie: Optische Biosensoren gewinnen an Bedeutung

Die Spektroskopie dominierte im Jahr 2024 mit 34,89 % des Umsatzes und nutzte etablierte Atomabsorptions- und UV-Vis-Methoden. Für optische Biosensoren wird bis 2030 eine CAGR von 8,32 % erwartet, was die affinitätsbasierte Detektion widerspiegelt, die die chromatographische Trennung umgeht. Der Marktanteil der Chromatographie im Markt für Umweltprüfgeräte bleibt robust, wo komplexe Gemische eine Peakauflösung erfordern, doch schaffen Bedienermangel und Verbrauchsmaterialkosten Möglichkeiten für Oberflächenplasmonresonanz- und faseroptische Plattformen.

Molekulardiagnostik verlagert sich von der Forschung zur Routineüberwachung, wobei die Abwasserepidemiologie PCR-basierte Arbeitsabläufe validiert. Agilents Aktualisierung des Triple-Quadrupol-ICP-MS verbessert die Kollisionszellen-Leistung, um Meerwassermatrizen ohne Verdünnung aufzulösen. Elektrochemische Sensoren, gestützt durch Nanomaterialbeschichtungen, dominieren grundlegende Parameter wie pH-Wert und gelösten Sauerstoff. Die Technologiediversifizierung kommt Käufern zugute, die Empfindlichkeit, Tragbarkeit und Kosten auf spezifische Risikoprofile abstimmen können, und erweitert die adressierbare Basis des Marktes für Umweltprüfgeräte.

Nach Endverbrauchsbranche: Landwirtschaft entwickelt sich zum Wachstumsführer

Kommunale Wasserversorgungsunternehmen hielten im Jahr 2024 einen Anteil von 29,67 % am Umsatz und sind verpflichtet, Trübung, Chlorrückstand und Mikroben kontinuierlich zu überwachen. Für die Landwirtschaft wird die schnellste CAGR von 8,79 % prognostiziert, da Präzisionsbewässerung und Nachhaltigkeitszertifizierungen Subventionen an dokumentierte Bodenfeuchtigkeit- und Nitratdaten knüpfen. Die Marktgröße für Umweltprüfgeräte im Zusammenhang mit landwirtschaftlichen Anwendungen wird sich daher deutlich ausweiten. Umweltbehörden halten eine stabile Nachfrage nach Inspektionsgeräten aufrecht, während Öl- und Gasunternehmen Inline-Analysegeräte für die Behandlung von Produktionswasser unter strengeren Benzolgrenzwerten einsetzen.

Pharmahersteller sehen sich neuen Abwasserschwellenwerten für Wirkstoffe gegenüber, was die Einführung von LC-MS-Systemen vorantreibt. Das US-amerikanische Landwirtschaftsministerium erweiterte 2024 die Förderfähigkeit für Kostenbeteiligungen für Landwirte, die Bodensonden installieren. Solche Programme führen zu vorhersehbaren Aufträgen für Sensorlieferanten und stellen sicher, dass der wachsende Anteil der Landwirtschaft kein vorübergehender Anstieg, sondern eine strukturelle Ergänzung des Marktes für Umweltprüfgeräte ist.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 35,83 % des globalen Umsatzes, nachdem China sein Netz zur Überwachung von Einleitungen ausgeweitet und Indien die Betriebsgenehmigungsregeln für Industriecluster verschärft hatte. Nationale Initiativen in Vietnam, Indonesien, Japan, Südkorea und Australien integrieren weiterhin Echtzeit-Sensorik in finanzierte Infrastruktur und unterstützen ein stetiges Wachstum des Marktes für Umweltprüfgeräte. Anfang 2025 stellte Südkorea 200 Millionen USD für optische Biosensoren im Han-Fluss bereit, was den regionalen Appetit auf Technologien der nächsten Generation unterstreicht. Indiens Textil- und Pharmakorridore verlassen sich unterdessen auf Cloud-verbundene Sonden, um staatliche Überwachungsserver zu bedienen.

Für Afrika wird bis 2030 eine CAGR von 8,21 % prognostiziert. Konzessionäre Finanzierungen der Afrikanischen Entwicklungsbank schreiben automatisierte Salinität- und Krankheitserreger-Instrumente in Wasserversorgungsprojekten vor. Südafrikas Bergbauabwasserstandards und Ägyptens Einführung tragbarer Nährstoffmessgeräte im Nildelta festigen die Nachfrage nach robusten tragbaren Geräten. Kenias Einführung der Echtzeit-Trübungsüberwachung für Nairobis Wasserversorgung unterstreicht die kontinentale Verlagerung hin zur kontinuierlichen Datenerfassung und erweitert den Marktfußabdruck für Umweltprüfgeräte trotz Budgetbeschränkungen.

Nordamerika und Europa bleiben Ankermärkte, doch künftige Umsätze stammen eher aus der Aufrüstung veralteter Systeme als aus der Erweiterung installierter Basen. Die US-amerikanische PM2,5-Revision von 2024 verpflichtet Stromerzeugungsunternehmen, Flammenionisationsdetektoren durch optische Sensoren zu ersetzen. Europäische Richtlinien schreiben nun die Berichterstattung über flüchtige organische Verbindungen im Sub-ppm-Bereich vor und fördern die Nachrüstung kontinuierlicher Überwachungssysteme. Deutschlands neue Grundwasserprotokolle für Per- und Polyfluoralkylsubstanzen treiben die Nachfrage nach LC-MS/MS-Instrumenten an. Gleichzeitig gewinnt Datenverwaltungssoftware, die verteilte Sensoren integriert, an Bedeutung und belohnt Anbieter, die Hardware-plus-Plattform-Pakete im Markt für Umweltprüfgeräte anbieten.

Wettbewerbslandschaft

Der Markt für Umweltprüfgeräte ist mäßig konzentriert: Die fünf größten Anbieter – Agilent Technologies, Thermo Fisher Scientific, Waters Corporation, Shimadzu Corporation und Danaher Corporation – halten zusammen rund 45 % des Marktanteils. Etablierte Unternehmen verteidigen ihre Margen bei Laborgeräten und übernehmen gleichzeitig Software-Start-ups, um ihre Analysefähigkeiten zu verbessern. Xylems Kauf von Idrica im Jahr 2024 integrierte Echtzeit-Leckageerkennung mit vorausschauender Wartung. Danahers Übernahme von Abcam bringt proprietäre Antikörper in Krankheitserreger-Erkennungsabläufe ein und stärkt die Biotoxin-Analyse. Patentanmeldungen für mikrofluidische Module stiegen 2024 um 40 %, was auf ein Wettrennen zur Automatisierung der Probenvorbereitung hindeutet.

Der Wettbewerb um Datenprovenienz und Cybersicherheit nimmt zu. ISO/IEC 27001:2024 führte Kontrollen für Sensornetzwerke ein und veranlasst Anbieter, kryptografische Validierung in Firmware einzubetten. Kleinere Unternehmen wie Aclima und LuminUltra differenzieren sich durch blockchain-gesicherte Prüfpfade, die Nachhaltigkeits-Berichtsrahmen entsprechen. Geräte-als-Dienstleistung-Verträge wandeln Investitionsausgaben in Betriebsgebühren um, senken die Einführungshürden für Kommunen und kleine Industrieunternehmen und verlagern den Umsatz von Einmalverkäufen zu Abonnements. Insgesamt prägen diese Dynamiken Produkt-Roadmaps und bestimmen die Preissetzungsmacht im Markt für Umweltprüfgeräte.

Marktführer in der Branche für Umweltprüfgeräte

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Waters Corporation

Shimadzu Corporation

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Danahers Hach-Geschäftsbereich führte den Claros Guardian-Abonnementdienst ein, der Hardware-Upgrades, Analysen zur vorausschauenden Wartung und Compliance-Berichtssoftware in einer einzigen Jahresgebühr bündelt, die auf kleine kommunale Versorgungsunternehmen abzielt, die Betriebsausgabenlösungen suchen.

- August 2025: Thermo Fisher Scientific brachte die EonView Cloudless-Plattform auf den Markt, ein tragbares spektroskopisches Sensorarray, das eine Echtzeit-Überwachung flüchtiger organischer Verbindungen mit maschinellen Lernanalysen auf dem Gerät durchführt und den Bedarf an kontinuierlicher Internetkonnektivität an abgelegenen Feldstandorten eliminiert.

- Mai 2025: Shimadzu Corporation eröffnete ein 120 Millionen USD teures Smart-Manufacturing-Werk in Kyoto, das der Produktion mikrofluidischer Kartuschen für seine neuen NexChip tragbaren Wasserqualitätsanalysegeräte gewidmet ist und die globale Kapazität für Einweg-Lab-on-Chip-Verbrauchsmaterialien verdoppelt.

- März 2025: Agilent Technologies führte das 8900 Plus ICP-MS-System mit einer integrierten KI-gesteuerten Interferenzkorrektur-Engine ein, die eine schnelle Erkennung von Spurenmetallen in Meerwasser auf Teile-pro-Billion-Ebene ermöglicht und die Analysezeit im Vergleich zum Vorgängermodell um 25 % verkürzt.

Umfang des globalen Berichts über den Markt für Umweltprüfgeräte

Der Bericht über den Markt für Umweltprüfgeräte ist segmentiert nach Gerätetyp (Gaschromatographen, Flüssigchromatographen, Massenspektrometer, ICP-OES und ICP-MS, PCR- und QPCR-Systeme, Systeme zur kontinuierlichen Emissionsüberwachung, tragbare Analysegeräte), Probentyp (Wasser und Abwasser, Luft, Boden und Sediment, Lebensmittel- und landwirtschaftliche Proben, Industrieabwässer), Technologie (Spektroskopie, Chromatographie, Molekulardiagnostik, elektrochemische Sensoren, optische Biosensoren), Endverbrauchsbranche (kommunale Wasseraufbereitungsunternehmen, Umweltschutzbehörden, Öl und Gas, Chemie und Petrochemie, Pharmazeutika, Stromerzeugung, Landwirtschaft) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gaschromatographen |

| Flüssigchromatographen |

| Massenspektrometer |

| ICP-OES und ICP-MS |

| PCR- und qPCR-Systeme |

| Systeme zur kontinuierlichen Emissionsüberwachung |

| Tragbare Analysegeräte |

| Wasser und Abwasser |

| Luft |

| Boden und Sediment |

| Lebensmittel- und landwirtschaftliche Proben |

| Industrieabwässer |

| Spektroskopie |

| Chromatographie |

| Molekulardiagnostik |

| Elektrochemische Sensoren |

| Optische Biosensoren |

| Kommunale Wasseraufbereitungsunternehmen |

| Umweltschutzbehörden |

| Öl und Gas |

| Chemie und Petrochemie |

| Pharmazeutika |

| Stromerzeugung |

| Landwirtschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Gerätetyp | Gaschromatographen | ||

| Flüssigchromatographen | |||

| Massenspektrometer | |||

| ICP-OES und ICP-MS | |||

| PCR- und qPCR-Systeme | |||

| Systeme zur kontinuierlichen Emissionsüberwachung | |||

| Tragbare Analysegeräte | |||

| Nach Probentyp | Wasser und Abwasser | ||

| Luft | |||

| Boden und Sediment | |||

| Lebensmittel- und landwirtschaftliche Proben | |||

| Industrieabwässer | |||

| Nach Technologie | Spektroskopie | ||

| Chromatographie | |||

| Molekulardiagnostik | |||

| Elektrochemische Sensoren | |||

| Optische Biosensoren | |||

| Nach Endverbrauchsbranche | Kommunale Wasseraufbereitungsunternehmen | ||

| Umweltschutzbehörden | |||

| Öl und Gas | |||

| Chemie und Petrochemie | |||

| Pharmazeutika | |||

| Stromerzeugung | |||

| Landwirtschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Umweltprüfgeräte im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 1,94 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Gerätetypen am schnellsten?

Tragbare Analysegeräte verzeichnen bis 2030 eine CAGR von 8,66 %, die höchste unter allen Gerätekategorien.

Warum wird die Landwirtschaft als der am schnellsten wachsende Endverbrauchsbereich erwartet?

Präzisionsbewässerungsprogramme und Nachhaltigkeitszertifizierungen knüpfen finanzielle Anreize an Echtzeit-Boden- und Wasserqualitätsdaten und treiben eine CAGR von 8,79 % in der landwirtschaftlichen Nachfrage an.

Welche Technologie ist für das höchste Wachstum positioniert?

Optische Biosensoren, die affinitätsbasierte Detektion ohne Chromatographie nutzen, werden voraussichtlich mit einer CAGR von 8,32 % wachsen.

Wie werden neue Luftqualitätsvorschriften die Nachfrage beeinflussen?

Niedrigere PM2,5-Grenzwerte in den Vereinigten Staaten und die Echtzeit-Berichterstattung über flüchtige organische Verbindungen in Europa erfordern aufgerüstete optische Sensoren und halten den Ersatzumsatz aufrecht.

Was hemmt die Einführung in Schwellenmärkten?

Hohe Investitionskosten für fortschrittliche Instrumente und ein Mangel an qualifizierten Chemikern verlangsamen die Einführung, insbesondere in Subsahara-Afrika und Südasien.

Seite zuletzt aktualisiert am: