Marktgröße und Marktanteil für gewerbliche HLK-Geräte in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

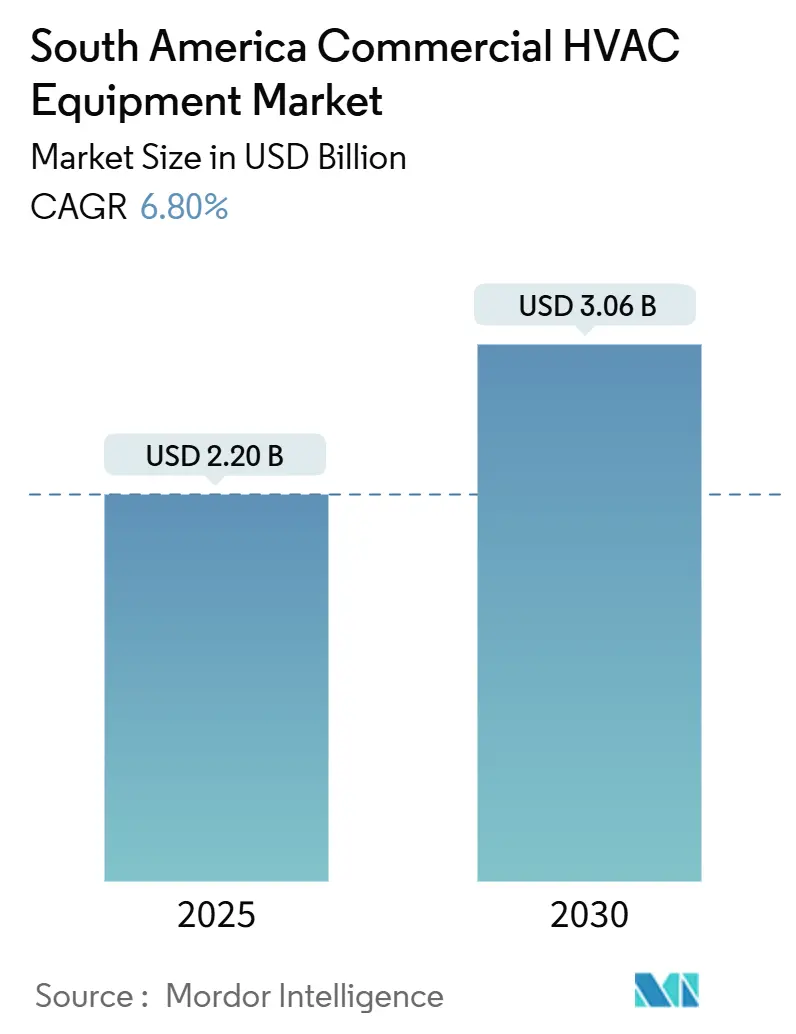

| Marktgröße (2025) | 2.20 Milliarden US-Dollar |

| Marktgröße (2030) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche HLK-Geräte in Südamerika von Mordor Intelligence

Die Marktgröße für gewerbliche HLK-Geräte in Südamerika beläuft sich im Jahr 2025 auf 2,20 Milliarden USD und wird bis 2030 voraussichtlich 3,06 Milliarden USD erreichen, was einer CAGR von 6,8 % im Zeitraum 2025–2030 entspricht. Rasche Urbanisierung, strengere Energieeffizienzvorschriften sowie ein Anstieg von Kühlketten-Lagerhäusern und Hyperscale-Rechenzentren stützen diesen Wachstumspfad. Brasiliens Klimaanlagenabsatz stieg 2023 um 38 % und im bisherigen Jahresverlauf 2025 um weitere 29 %, wobei der Durchdringungsgrad jedoch weit unter dem Niveau entwickelter Volkswirtschaften liegt, was erheblichen gewerblichen Nachholbedarf schafft. Nachrüstprogramme dominieren derzeit und machten 2024 einen Anteil von 61,83 % am Umsatz aus, da Gebäudeeigentümer beeilen, veraltete Kältemaschinen durch hocheffiziente Systeme mit variablem Kältemitteldurchfluss zu ersetzen, die den unternehmenseigenen Netto-Null-Zielen entsprechen. Die Nachfrage nach Neubauten nimmt in Rechenzentrumsgeländen und multinationalen Einzelhandelsketten zu, die integrierte HLK-Plattformen mit Echtzeit-Überwachung und Optionen für natürliche Kältemittel vorschreiben. Unterdessen lokalisieren asiatische Hersteller ihre Produktion, um Zölle und Währungsrisiken zu umgehen, was den Wettbewerb verstärkt und die Lieferzyklen verkürzt.

Wichtigste Erkenntnisse des Berichts

- Nach Installationstyp entfielen Nachrüstprojekte im Jahr 2024 auf 61,83 % des Marktanteils für gewerbliche HLK-Geräte in Südamerika, während die Neubautätigkeit bis 2030 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

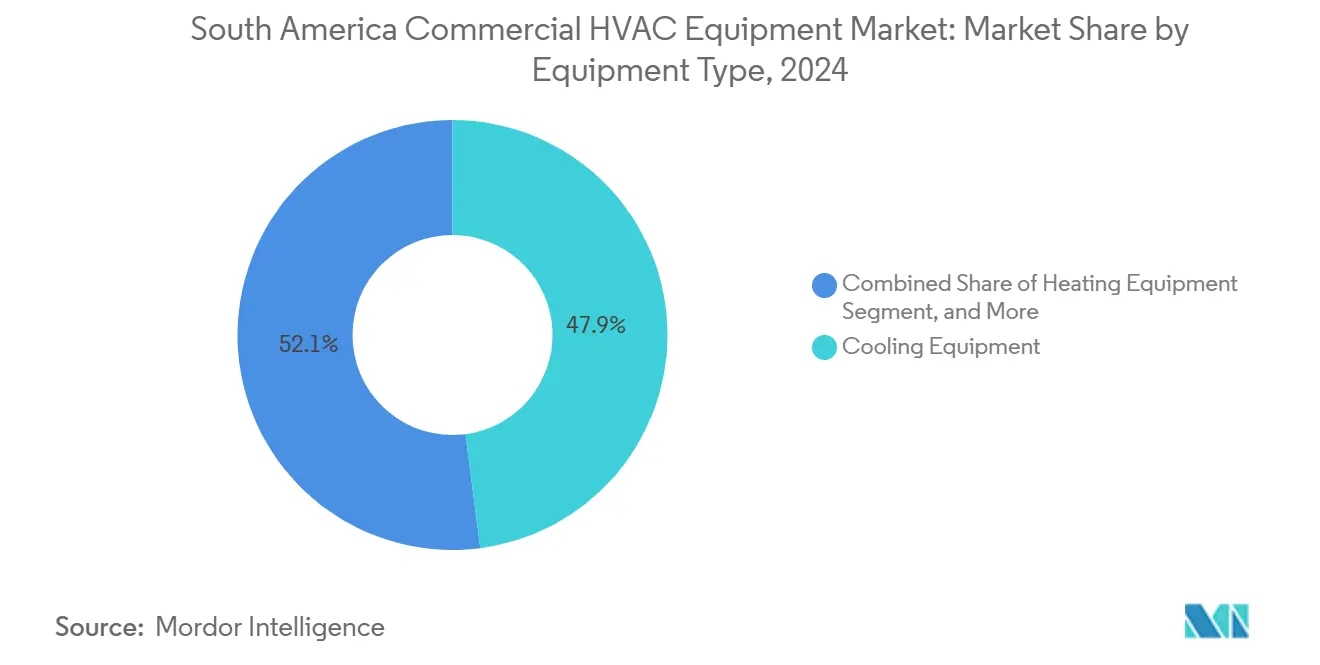

- Nach Gerätetyp führten Kühlanlagen im Jahr 2024 mit einem Umsatzanteil von 47,94 % am Markt für gewerbliche HLK-Geräte in Südamerika; integrierte HLK-Plattformen werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 7,89 % wachsen.

- Nach Leistungsklasse beanspruchten Geräte mit 51–200 kW im Jahr 2024 einen Anteil von 38,63 % an der Marktgröße für gewerbliche HLK-Geräte in Südamerika, während Geräte unter 20 kW mit einer CAGR von 7,33 % zulegen, angetrieben durch die Expansion von Schnellrestaurants.

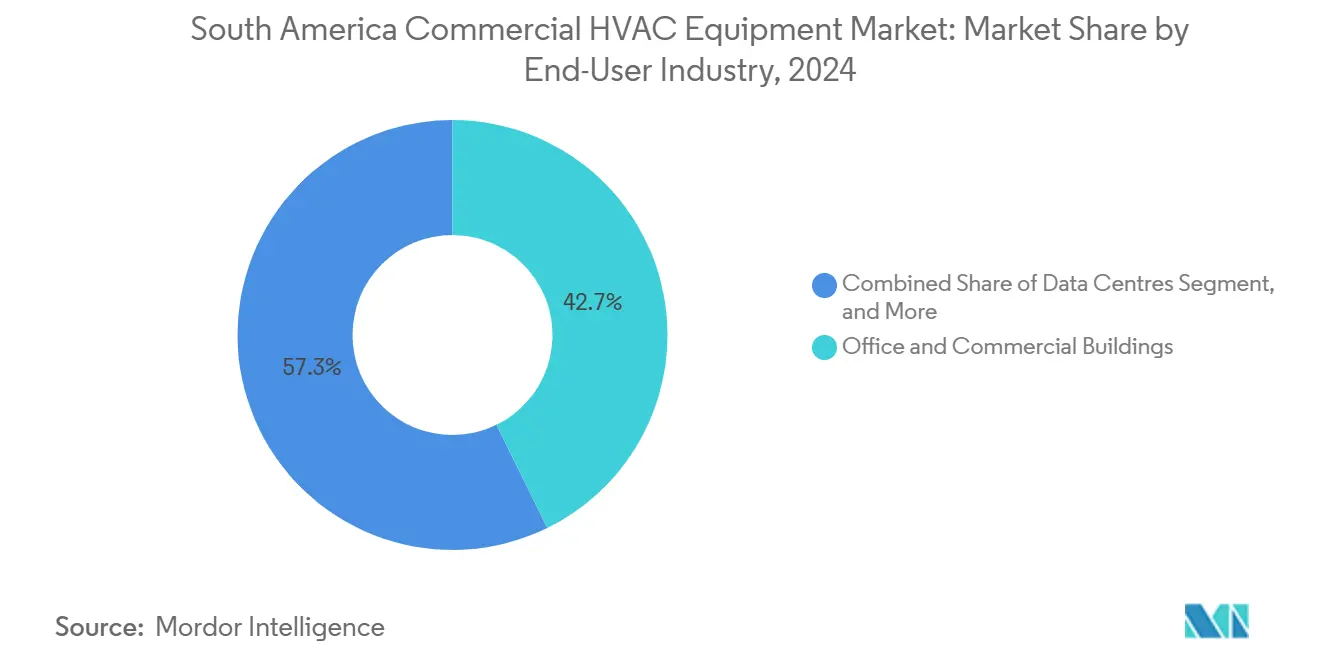

- Nach Endverbraucher entfielen auf Büro- und Geschäftsgebäude im Jahr 2024 42,74 % der Nachfrage am Markt für gewerbliche HLK-Geräte in Südamerika, während Rechenzentren bis 2030 eine CAGR von 7,66 % verzeichnen sollen.

Trends und Erkenntnisse zum Markt für gewerbliche HLK-Geräte in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierungsbedingter Boom im gewerblichen Bauwesen | +1.2% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Verbindliche Energieeffizienznormen und Kennzeichnungssysteme | +1.0% | Brasilien, Argentinien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Expansion von Kühlketten- und Schnellrestaurant-Formaten | +0.9% | Städtische und sekundäre Städte der Region | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit von grüner Finanzierung für hocheffiziente Systeme | +0.8% | Kolumbien, Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Anstieg von Hyperscale-Rechenzentrum-Neubauten | +1.5% | Brasilien, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Netto-Null-Verpflichtungen für Kältemittel | +0.7% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierungsbedingter Boom im gewerblichen Bauwesen

Brasiliens Bauindustrie wuchs 2024 um 2,3 %, da die Erholung nach der Pandemie mit dem Wiederaufbau der Infrastruktur nach den Überschwemmungen in Rio Grande do Sul zusammenfiel und rund 20 Milliarden USD in neue Projekte flossen.[1]Regierung Brasiliens, "Notfallwiederaufbaufinanzierung nach den Überschwemmungen," gov.br São Paulo und Santiago haben sich als erstklassige Standorte für Bürogebäude der Klasse A und Biowissenschaftslabore etabliert, die jeweils mehrzonen-fähige HLK-Anlagen mit Gebäudeautomationsschnittstellen erfordern. Volkswagens 50-Millionen-USD-Modernisierung seines Lkw-Werks in Córdoba veranschaulicht selektive Industrieausgaben in Argentinien trotz makroökonomischer Volatilität. Kolumbiens hohe Urbanisierungsrate von mehr als 80 % treibt die Entwicklung von Büro-, Einzelhandels- und Gesundheitsimmobilien in Bogotá, Medellín und Cali voran, wo Baugenehmigungen zunehmend von Energieausweisen abhängen. Chiles Minergie-Label von 2024 passt Schweizer Passivhaus-Benchmarks an seismische Anforderungen an und belohnt Gebäude, die Wärmerückgewinnungslüftung und Kältemaschinen mit niedrigem Treibhauspotenzial integrieren.

Verbindliche Energieeffizienznormen und Gebäudekennzeichnungssysteme

Chiles NCh 3308, herausgegeben im Mai 2024, gleicht die Lüftungsmindestwerte mit ASHRAE 62.1 an und beschleunigt den Austausch von Konstantluftvolumensystemen durch bedarfsgesteuerte Lüftung. Kolumbiens RETSIT-Resolution 40773, gültig ab dem 30. Dezember 2024, schreibt Energieaudits für HLK-Nachrüstungen über 50 kW vor und orientiert sich am nationalen Fahrplan für Netto-Null-Gebäude. Argentiniens Resolution 438/2024 schreibt nun Effizienzlabels für gewerbliche Splitgeräte und Dachgeräte vor, mit Sanktionen für nicht konforme Lieferungen.[2]Regierung Argentiniens, "PAIS-Steuervorschriften," argentina.gob.ar Brasiliens freiwilliges PROCEL-Edifica-Label soll bis 2026 für öffentliche Gebäude verpflichtend werden und konzessionäre BNDES-Kredite für A-bewertete Projekte erschließen. Die Internationale Energieagentur stellt fest, dass nur ein Drittel der südamerikanischen Länder Mindestleistungsstandards für HLK-Anlagen durchsetzt, was multinationale Unternehmen dazu veranlasst, intern auf LEED- oder EDGE-Richtlinien zurückzugreifen.

Expansion von Kühlketten- und Schnellrestaurant-Formaten

Emergent Cold South America betreibt mehr als 60 temperaturkontrollierte Lagerhäuser mit über 4 Millionen m³ und stimuliert die Beschaffung von Industriekältemaschinen über 200 kW. Arcos Dorados plant, 2025 90–100 neue McDonald's-Restaurants in Betrieb zu nehmen, die jeweils mit 10–15 kW-Kompaktgeräten für Küchenabluft und Komfort im Gastraum ausgestattet sind. ABRAVA-Daten zeigen, dass die brasilianische Splitklima-Produktion im Juli 2024 im Vergleich zum Vorjahr um 71,3 % gestiegen ist, was eine robuste Nachfrage im leichten Gewerbebereich unterstreicht. Chilenische und kolumbianische Lebensmittelhändler entscheiden sich für Kältemittel mit niedrigem Treibhauspotenzial, um sich gegen höhere Stromtarife abzusichern; Kolumbiens gewerblicher Stromtarif stieg 2024 um 12 %, was die Wirtschaftlichkeit von Nachrüstungen verbessert.

Zunehmende Verfügbarkeit von grüner Finanzierung für hocheffiziente Systeme

Bancolombia emittierte 2024 grüne Anleihen im Wert von 500 Millionen USD und bietet Rabatte von bis zu 2 Prozentpunkten auf gewerbliche Hypotheken für Projekte mit einem Saisonalen Energieeffizienzgrad über 14. Brasiliens BNDES deckt 80 % der Geräteausgaben für PROCEL-Edifica-A-bewertete Modernisierungen ab, während die IDB-Fazilität ECO Invest im Wert von 3,4 Milliarden USD das Währungsrisiko für importierte hocheffiziente Kältemaschinen absichert. Die IFC-Initiative Cooler Finance beziffert die jährliche Nachfrage nach nachhaltiger Kühlung bis 2050 auf 600 Milliarden USD, wobei Südamerika rund 15 % dieser Pipeline absorbiert. Chiles grüner Hypothekenrahmen von 2024 ermöglicht es Kreditnehmern, Energieeinsparungen zu kapitalisieren, wodurch das Beleihungsverhältnis gesenkt und die Einführung von Systemen mit variablem Kältemitteldurchfluss gefördert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und makroökonomische Unsicherheit | -0.9% | Argentinien, Brasilien, regionsweit Devisenmarkt | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabinvestitionen gegenüber Alternativen aus dem informellen Sektor | -0.6% | Brasilien, Argentinien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Importzölle und Logistikengpässe bei Schlüsselkomponenten | -0.7% | Argentinien, Brasilien, regionsweite Häfen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten HLK-Kältetechnikern | -0.5% | Brasilien, Argentinien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und makroökonomische Unsicherheit

Argentiniens PAIS-Importsteuer von 17,5 % und die BOPREAL-Devisenbeschränkungen erhöhen die Einstandskosten für Kompressoren um 10–15 %. Brasiliens Zentralbank hielt den SELIC-Zinssatz 2024 bei 15 %, was den Cashflow der Projektentwickler belastete, während das BIP-Wachstum auf 2,1 % abkühlte. Das Land leitete 2024 48 Handelsschutzverfahren ein, was die Kosten für aus China bezogene Wechselrichter-Kompressoren erhöhte. MERCOSURs neue 45-%-Regel für lokale Wertschöpfung zwingt Montagebetriebe, regional zu beschaffen oder bis zu 20 % an vollen Zöllen zu zahlen.

Mangel an zertifizierten HLK-Kältetechnikern für fortschrittliche Systeme

Die Internationale Energieagentur hebt HLK-Berufe als die am schwersten zu besetzenden hervor, wobei südamerikanische Unternehmen einen Mangel von 62 % an digitalen und Kältetechnikkompetenzen angeben. Weltbank-Umfragen zeigen, dass 83 % der argentinischen Unternehmen und 74 % der brasilianischen Firmen Schwierigkeiten haben, qualifizierte Techniker zu rekrutieren.[3]Weltbank, "Lateinamerika-Kompetenzumfrage 2024," worldbank.org Brasilien verfügt noch immer über keinen verbindlichen Standard für die Inbetriebnahme von Gewerbegebäuden, was die Überprüfung der installierten Leistung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Systeme gewinnen an Bedeutung

Kühlanlagen erzielten 2024 einen Umsatzanteil von 47,94 %, angetrieben durch Sommerspitzen in tropischen Breiten. Integrierte Plattformen werden bis 2030 voraussichtlich um 7,89 % wachsen, da Projektentwickler Systeme mit variablem Kältemitteldurchfluss und gebäudemanagementsystemfähige Kältemaschinen für Bürotürme der Klasse A und Rechenzentren vorschreiben. Heizung bleibt eine Nische, konzentriert auf Mikroklimata im südlichen Kegel; hybride Lösungen mit variablem Kältemitteldurchfluss, die Abwärme zurückgewinnen, gewinnen an Boden. Die Lüftungsnachfrage wird durch Chiles NCh 3308 gestützt, die Mindestmengen für Außenluftaustausch vorschreibt.

Samsung Electronics' Übernahme von FläktGroup für 1,62 Milliarden USD, die 2025 abgeschlossen wurde, fügt europäisches Lüftungs-Know-how zu seinem Portfolio hinzu und positioniert das kombinierte Unternehmen für die Versorgung von Hyperscale-Rechenzentren und pharmazeutischen Reinräumen in ganz Südamerika. Johnson Controls' Veräußerung seines Wohn- und leichten Gewerbe-HLK-Geschäfts an Bosch für 8,1 Milliarden USD im Juli 2024 signalisiert eine strategische Neuausrichtung hin zu integrierten Gebäudemanagementsystemen und industriellen Steuerungen und hinterlässt eine Lücke im

Nach Leistungsklasse: Unter 20 kW beschleunigt

Geräte mit einer Leistung von 51–200 kW hielten 2024 einen Anteil von 38,63 % und versorgten Supermärkte und mittelhohe Bürogebäude im Markt für gewerbliche HLK-Geräte in Südamerika. Systeme unter 20 kW sind mit einer CAGR von 7,33 % die am schnellsten wachsende Nische, angetrieben durch Fast-Food-Ketten und kleinformatige Einzelhandelsgeschäfte. Kältemaschinen über 200 kW bilden die Grundlage für Rechenzentren und Kühllagerhäuser, wobei Daikin und LG ihre regionale Produktion ausbauen.

Carrier Global gab in seinen Ergebnissen für das vierte Quartal 2024 bekannt, dass für R-454B-Geräte im Jahr 2025 eine Preiserhöhung von 10–15 % erwartet wird, was auf Neugestaltungen von Kompressoren und Wärmetauschern zurückzuführen ist und die Einführung im Segment unter 20 kW, wo die Preissensitivität am höchsten ist, vorübergehend verlangsamen könnte. Daikin Industries' 121-Millionen-USD-Werk in Tijuana, Mexiko, das im Juni 2025 die Produktion aufnehmen soll, wird Präzisions-HLK-Geräte für Rechenzentren im Bereich von 100–200 kW herstellen, um Hyperscaler zu bedienen, die Workloads für künstliche Intelligenz einsetzen.

Nach Endverbraucherbranche: Rechenzentren überholen traditionelle Segmente

Büro- und Geschäftsgebäude erzielten 2024 eine Nachfrage von 42,74 %, doch werden Rechenzentren bis 2030 jährlich um 7,66 % wachsen, da Hyperscaler Workloads für künstliche Intelligenz verfolgen. Gastgewerbe, Gesundheitswesen und Bildungseinrichtungen setzen zunehmend auf Systeme mit variablem Kältemitteldurchfluss und Kühldeckenlösungen für Effizienz und Infektionskontrolle.

Bildungseinrichtungen, darunter Universitäten und Fachschulen, stellen ein kleineres, aber wachsendes Segment dar, wobei Brasiliens SENAI-Netzwerk von Ausbildungszentren HLK-Systeme modernisiert, um Auszubildenden bewährte Verfahren zur Energieeffizienz zu demonstrieren. Einzelhandel und Supermärkte erzielten 2024 einen erheblichen Anteil, wobei große Ketten auf Kältemittelsysteme mit niedrigem Treibhauspotenzial umrüsten, um dem Kigali-Zusatz zum Montrealer Protokoll zu entsprechen; Brasiliens HPMP-Phase 3, die 2024 genehmigt wurde, stellt 36,5 Millionen USD bereit, um 100 % des HFCKW-Verbrauchs bis 2030 zu eliminieren, mit zweckgebundenen Mitteln für Kältemaschinen-Nachrüstungen in Supermärkten und Kühllagerhäusern.

Nach Installationstyp: Neubau gewinnt an Dynamik

Nachrüstungen machten 2024 einen Umsatzanteil von 61,83 % aus, angetrieben durch Compliance-Zyklen und Netto-Null-Verpflichtungen im Markt für gewerbliche HLK-Geräte in Südamerika. Neubauprojekte werden jedoch mit einer CAGR von 8,01 % voranschreiten, beflügelt durch eine Welle von Rechenzentrumsgeländen und multinationalen Einzelhandelsausrollungen, die von Anfang an hocheffiziente Geräte integrieren.

Chiles Minergie-Zertifizierung, die im Oktober 2024 eingeführt wurde, passt Schweizer Passivhaus-Standards an lokale seismische und klimatische Bedingungen an und schafft eine Premiumklasse für neue Bürotürme und Einzelhandelszentren, die Wärmerückgewinnungslüftung und hocheffiziente Kältemaschinen einsetzen. Argentiniens Bautätigkeit bleibt durch Währungsvolatilität eingeschränkt, doch selektive Industrieexpansionen wie Volkswagens 50-Millionen-USD-Investition in sein Lkw-Werk in Córdoba signalisieren Nachfrage nach präziser Klimatisierung in neuen Produktionsstätten.

Geografische Analyse

Brasilien führt den Markt für gewerbliche HLK-Geräte in Südamerika an, angetrieben durch eine Urbanisierungsrate von 87 % und einen Anstieg der Klimaanlagenlieferungen um 38 % im Jahr 2023. PROCEL Edifica soll bis 2026 für Bundesgebäude verpflichtend werden und einen Nachrüstungsboom schaffen, der durch BNDES-Grünkreditlinien finanziert wird. Asiatische Erstausrüster verdoppeln ihr Engagement in lokalen Werken: Mideas 120-Millionen-USD-Fabrik in Pouso Alegre und LGs 300-Millionen-USD-Anlage in Paraná verkürzen Lieferketten und puffern Währungsrisiken ab.

Argentinien kämpft mit der PAIS-Importsteuer und BOPREAL-Devisenhürden, die die HLK-Kosten erhöhen, doch decken Effizienzlabels nun gewerbliche Splitgeräte und Dachgeräte ab und ermutigen Eigentümer, konforme Geräte zu wählen. Chiles Minergie- und NCh-3308-Standards erhöhen die Anforderungen an Lüftung und Wärmerückgewinnung, während grüne Hypothekenanreize die Finanzierungskosten senken. Kolumbien kombiniert eine Urbanisierungsrate von über 80 % mit strengen RETSIT-Energieauditvorschriften und lenkt sowohl Nachrüstungen als auch Neubauten in Richtung hocheffizienter Systeme. Der Rest Südamerikas – Peru, Ecuador, Uruguay, Paraguay – hinkt bei der Durchsetzung hinterher, übernimmt jedoch internationale Grüne-Gebäude-Labels, um institutionelle Investoren anzuziehen.

Der Rest Südamerikas, einschließlich Peru, Ecuador, Uruguay und Paraguay, stellt ein kleineres, aber wachsendes Segment dar, wobei Urbanisierung und steigende verfügbare Einkommen die Nachfrage nach gewerblichen HLK-Geräten in Hauptstädten antreiben. Der 2024 erschienene Bericht der Internationalen Energieagentur über Energieinvestitionen in Südamerika stellte fest, dass weniger als ein Drittel der Länder in der Region Mindestanforderungen an die Energieeffizienz durchsetzt, was eine regulatorische Lücke hinterlässt, die multinationale Projektentwickler schließen, indem sie freiwillig LEED- oder EDGE-Zertifizierungen übernehmen, um institutionelle Mieter anzuziehen.

Wettbewerbslandschaft

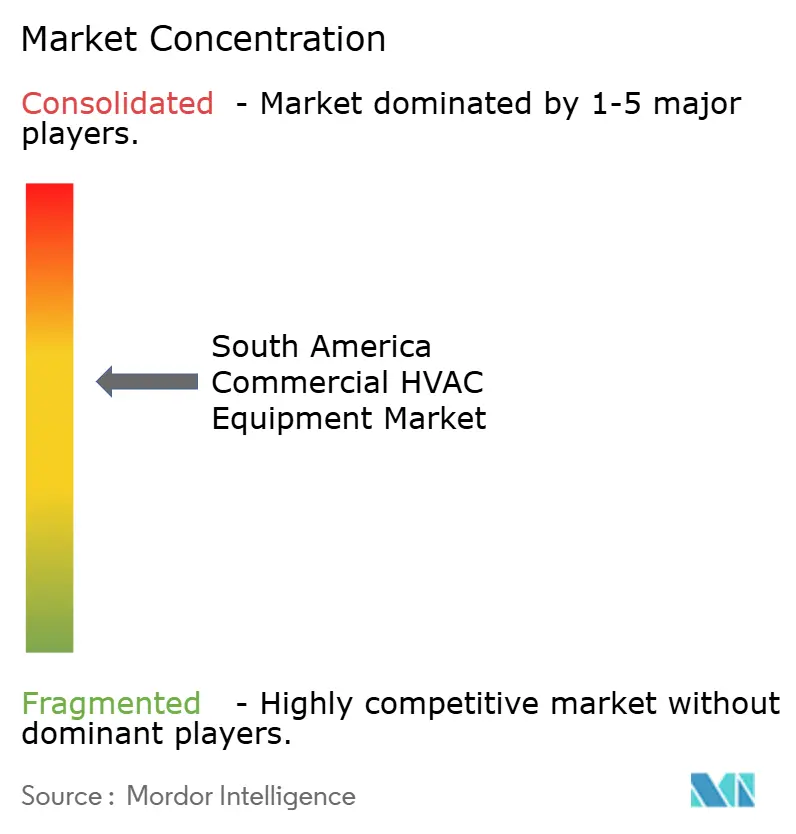

Der Markt für gewerbliche HLK-Geräte in Südamerika weist eine moderate Fragmentierung auf. Carrier Global, Trane Technologies, Johnson Controls und Daikin Industries stehen in hartem Wettbewerb mit Midea, LG, Samsung und Gree, die alle ihre lokale Fertigung intensivieren, um Zölle zu umgehen. Mideas angekündigter Forschungs- und Entwicklungssprint von 1,95 Milliarden USD zielt auf einen Umsatz von 4 Milliarden USD in naher Zukunft und eine Steigerung des Südamerika-Umsatzes um 20 % bis 2027 ab. Samsung Electronics' 1,62-Milliarden-USD-Übernahme von FläktGroup integriert europäische Lüftungstechnik in sein Portfolio und ergänzt das Lennox-Gemeinschaftsunternehmen, das sich auf Systeme mit variablem Kältemitteldurchfluss und Linien mit niedrigem Treibhauspotenzial konzentriert.

Johnson Controls' 8,1-Milliarden-USD-Rückzug aus dem leichten Gewerbe-HLK-Markt hinterlässt ein Vakuum im mittleren Kapazitätsbereich, das asiatische Lieferanten zu füllen beabsichtigen. Präzisionskühlung für Rechenzentren entwickelt sich zu einer lukrativen Nische; Carrier erwartet, dass dieses Segment bis 2025 über 15 % seines regionalen Umsatzes ausmachen wird. Disruptoren wie Hisense und Haier präsentieren modulare Kältemaschinen und Wohnbereichs-Kits mit variablem Kältemitteldurchfluss für das 51–200-kW-Band auf der RefriAméricas 2024. AHRIs wachsende regionale Präsenz könnte die Einführung von Standards und Zertifizierungen beschleunigen und die länderübergreifende Compliance für multinationale Unternehmen erleichtern.

Zu den Wachstumschancen zählt Präzisions-HLK für Hyperscale-Rechenzentren, wobei Carrier Global berichtete, dass Rechenzentren nun über 10 % seines gewerblichen HLK-Umsatzes ausmachen und bis 2025 voraussichtlich rund 15 % erreichen werden, angetrieben durch Workloads für künstliche Intelligenz, die 30–40 % mehr Wärme pro Rack erzeugen als herkömmliche Recheninfrastruktur.

Marktführer in der Branche für gewerbliche HLK-Geräte in Südamerika

Midea Group Co., Ltd.

Trane Technologies plc

Johnson Controls International plc

Carrier Global Corporation

Rheem Manufacturing Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Daikin Industries nahm die Fertigung in seinem 121-Millionen-USD-Werk in Tijuana auf und liefert Präzisions-HLK-Systeme mit 100–200 kW an Hyperscale-Rechenzentren in ganz Südamerika.

- Februar 2025: Carrier Global begann mit der Großserienproduktion von gewerblichen R-454B-Geräten mit dem Ziel eines Lieferanteils von 80 % im Jahr 2025 und setzte eine Preisanpassung von 10–15 % zur Deckung der Neugestaltungskosten um.

- Januar 2025: Carrier Global schloss den Kauf von Viessmann Climate Solutions für 14,2 Milliarden USD ab und erweiterte damit sein Wärmepumpen- und integriertes HLK-Angebot für die Region.

- Januar 2025: Samsung Electronics schloss die Übernahme von FläktGroup für 1,62 Milliarden USD ab und integrierte europäische Lüftungs- und Rechenzentrums-Kühlportfolios in sein lateinamerikanisches Angebot.

Berichtsumfang für den Markt für gewerbliche HLK-Geräte in Südamerika

Der Bericht über den Markt für gewerbliche HLK-Geräte in Südamerika ist segmentiert nach Gerätetyp (Heizungsanlagen, Kühlanlagen, Lüftungsanlagen, integrierte HLK-Systeme), Leistungsklasse (unter 20 kW, 21–50 kW, 51–200 kW, über 200 kW), Endverbraucherbranche (Gastgewerbe und Freizeit, Büro- und Geschäftsgebäude, Gesundheitseinrichtungen, Rechenzentren, Bildungseinrichtungen, Einzelhandel und Supermärkte), Installationstyp (Neubau und Nachrüstung) sowie Geografie (Brasilien, Argentinien, Chile, Kolumbien, Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heizungsanlagen |

| Kühlanlagen |

| Lüftungsanlagen |

| Integrierte HLK-Systeme |

| Unter 20 kW |

| 21–50 kW |

| 51–200 kW |

| Über 200 kW |

| Gastgewerbe und Freizeit |

| Büro- und Geschäftsgebäude |

| Gesundheitseinrichtungen |

| Rechenzentren |

| Bildungseinrichtungen |

| Einzelhandel und Supermärkte |

| Neubau |

| Nachrüstung |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Rest Südamerikas |

| Nach Gerätetyp | Heizungsanlagen |

| Kühlanlagen | |

| Lüftungsanlagen | |

| Integrierte HLK-Systeme | |

| Nach Leistungsklasse | Unter 20 kW |

| 21–50 kW | |

| 51–200 kW | |

| Über 200 kW | |

| Nach Endverbraucherbranche | Gastgewerbe und Freizeit |

| Büro- und Geschäftsgebäude | |

| Gesundheitseinrichtungen | |

| Rechenzentren | |

| Bildungseinrichtungen | |

| Einzelhandel und Supermärkte | |

| Nach Installationstyp | Neubau |

| Nachrüstung | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gewerbliche HLK-Geräte in Südamerika?

Der Markt wird im Jahr 2025 auf 2,20 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Umsatz wird bis 2030 voraussichtlich auf 3,06 Milliarden USD steigen, was einer CAGR von 6,8 % entspricht.

Welcher Gerätetyp führt beim Umsatz?

Kühlanlagen erzielten 47,94 % des Umsatzes im Jahr 2024.

Welche Leistungsklasse wächst am schnellsten?

Geräte unter 20 kW werden bis 2030 voraussichtlich jährlich um 7,33 % wachsen.

Warum sind Rechenzentren für HLK-Lieferanten wichtig?

Hyperscale-Geländen erfordern Präzisionskühlung und werden voraussichtlich eine CAGR von 7,66 % verzeichnen, was die HLK-Umsatzströme steigert.

Seite zuletzt aktualisiert am: