Marktgröße und Marktanteil für Luftfrachtspedition

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 99.68 Milliarden US-Dollar |

| Marktgröße (2031) | 126.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftfrachtspedition von Mordor Intelligence

Die Marktgröße für Luftfrachtspedition wurde im Jahr 2025 auf 95,27 Milliarden USD geschätzt und soll von 99,68 Milliarden USD im Jahr 2026 auf 126,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031).

Dieser Wachstumspfad balanciert die Volatilität der Treibstoffkosten, Ausgaben für die Einhaltung von Kohlenstoffvorschriften und Slot-Knappheit an wichtigen Drehkreuzen gegen strukturelle Rückenwinde aus dem grenzüberschreitenden E-Commerce, der temperaturkontrollierten Pharmalogistik und hochwertigen Halbleiterströmen, die weiterhin Geschwindigkeit und Zuverlässigkeit bevorzugen. Politische Veränderungen gestalten die Paketroutierung und Compliance neu, was den Wert von Spediteuren mit globaler Zollabfertigungsabdeckung und sendungsgenauer Transparenz für Zoll- und Nachhaltigkeitsberichterstattung erhöht. Im Gesundheitswesen unterstützen GDP-zertifizierte Gateways, validierte Verpackungen und kontinuierliche Temperaturüberwachung einen margenstarken Mix, der den Preisdruck bei allgemeiner Fracht abfedert. Halbleitersendungen, die mit KI-Infrastrukturausgaben verbunden sind, erhalten Premium-Erträge aufrecht, wobei Produktionszentren im Asien-Pazifik-Raum den Langstreckenverkehr nach Nordamerika und Europa verankern.

Wichtigste Erkenntnisse des Berichts

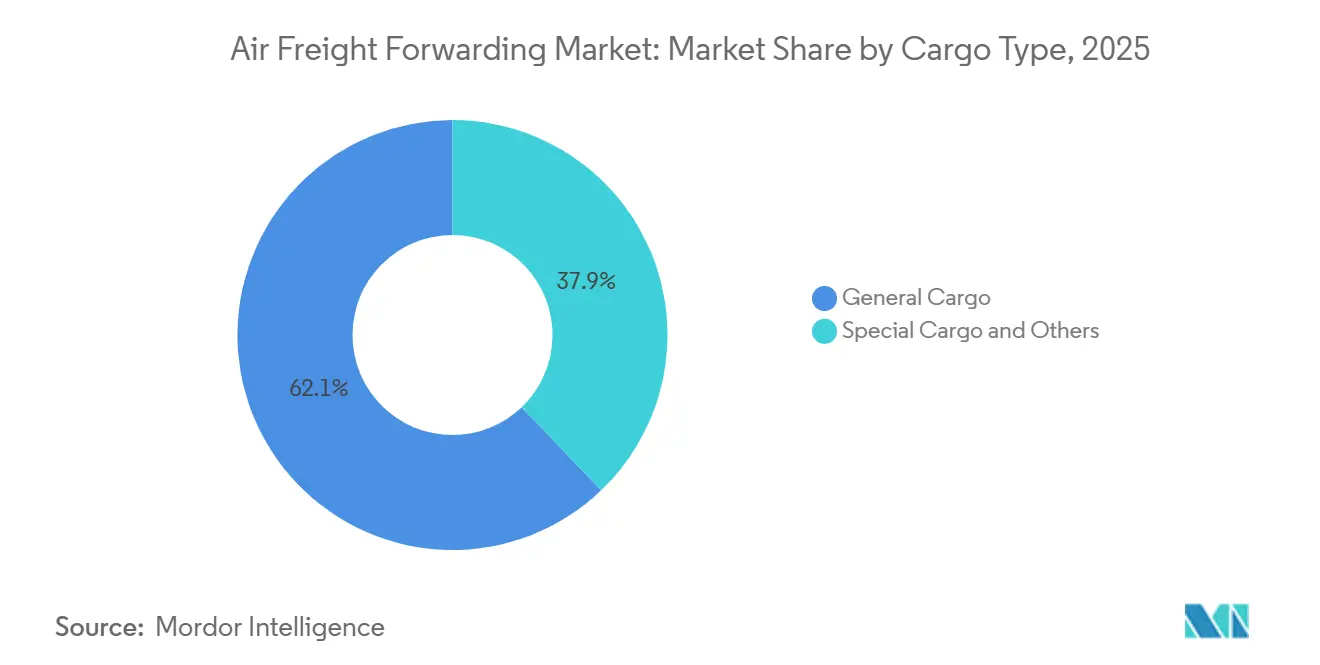

- Nach Frachtart führte allgemeine Fracht mit einem Marktanteil von 62,15 % am Markt für Luftfrachtspedition im Jahr 2025, während Sonderfracht bis 2031 mit einer CAGR von 4,18 % wachsen soll.

- Nach Zielort entfielen auf internationale Routen im Jahr 2025 ein Marktanteil von 75,45 %, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 4,80 % wachsen und damit inländische Ströme übertreffen.

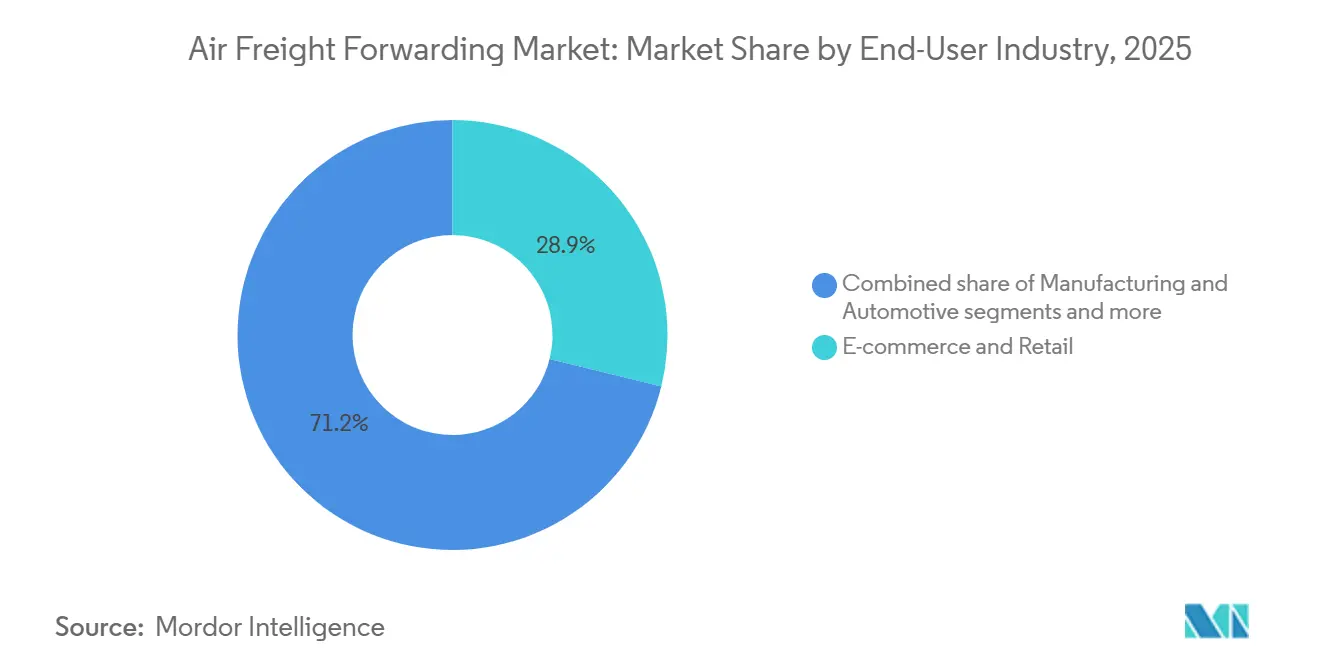

- Nach Endverbraucherbranche hielt E-Commerce und Einzelhandel im Jahr 2025 den größten Anteil mit 28,85 % am Markt für Luftfrachtspedition, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 4,82 % bis 2031 die schnellste Entwicklung zeigen.

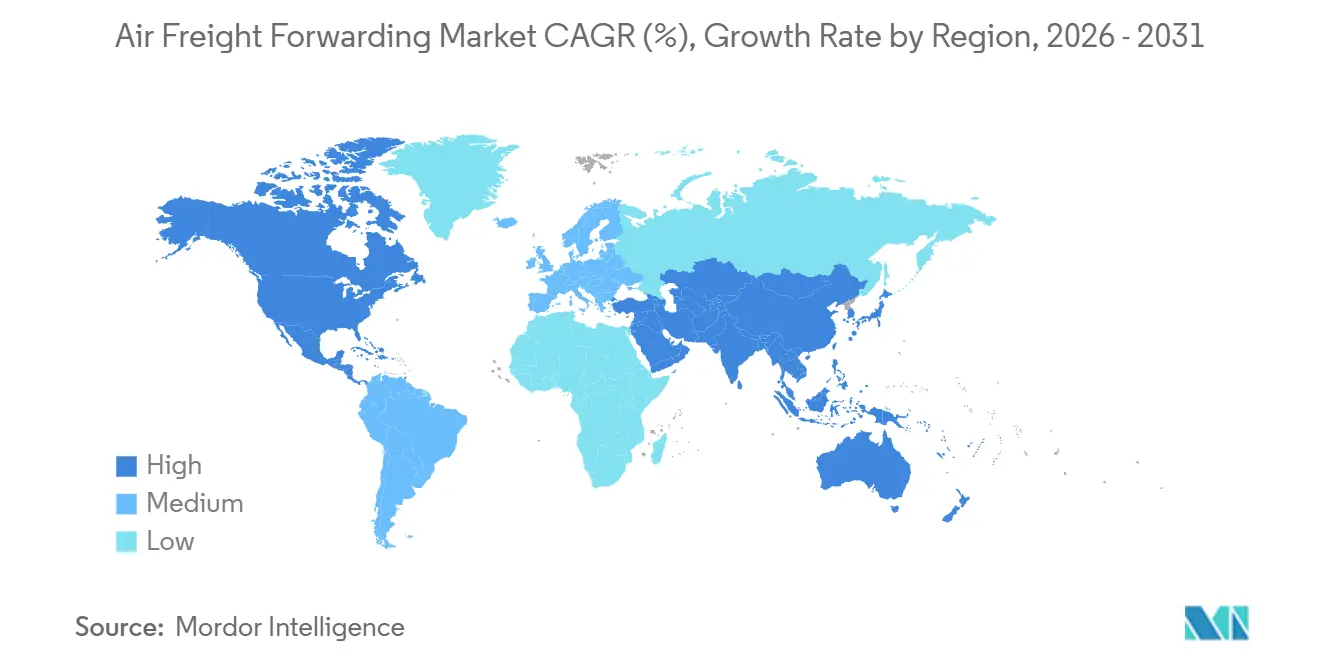

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 40,70 % und soll bis 2031 mit einer CAGR von 7,80 % wachsen – dem schnellsten Wachstum unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftfrachtspedition

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt die Nachfrage nach Express-Luftsendungen | +1.2% | Global, mit frühen Gewinnen auf China-Europa-Korridoren, Südostasien und Nearshoring-Routen in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zeitkritische Pharma- und Biotech-Kühlkettenlogistik | +0.9% | Nordamerika, Europa, Indien, mit Ausstrahlungseffekten auf aufstrebende Produktionszentren im Asien-Pazifik-Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachstum im Handel mit hochwertiger Elektronik und Halbleitern | +1.0% | Asien-Pazifik-Kern (Taiwan, Südkorea, China), mit sekundären Strömen nach Nordamerika und Europa für KI-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Ausbau dedizierter Frachtflotten und Bauchfrachkapazitäten | +0.7% | Global, konzentriert auf Carrier aus dem Nahen Osten, Betreiber im Asien-Pazifik-Raum und europäische Gateways | Mittelfristig (2–4 Jahre) |

| Nearshoring und regionalisierte Lieferketten stärken grenzüberschreitende und intraregionale Luftströme | +0.6% | Nordamerika, insbesondere US-Mexiko-Korridore, und intra-asiatisch-pazifische Produktionsverlagerungen | Mittelfristig (2–4 Jahre) |

| Digitalisierung von Preisgestaltung, Buchung und Zoll beschleunigt die Akzeptanz bei kleinen und mittleren Unternehmen | +0.5% | Global, mit stärkerer Akzeptanz an wichtigen Exportgateways und in digital vernetzten Maklernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom: Anstieg grenzüberschreitender Pakete belastet die Integration der letzten Meile

Der grenzüberschreitende Paketverkehr steigt weiter an und verändert den Betrieb von Speditionsnetzwerken, da kleine Sendungen eine schnellere Konsolidierung, automatisierte Zollabfertigung und flexible Partnerschaften auf der letzten Meile erfordern, die Lieferversprechen in mehreren Rechtsordnungen einhalten können. Die Vereinigten Staaten setzten im Mai 2025 die De-minimis-Ausnahme für Waren chinesischen Ursprungs aus, was Plattformen zur Umleitung von Lagerbeständen zwang und mehr Pakete in China-Europa-Gateways drängte, wo Importregelungen und Zollschwellen noch überprüft werden. Der Vorschlag der Europäischen Union, die Niedrigschwellenwerte von 150 EUR (176,44 USD) bis Juli 2026 abzuschaffen, würde Stückzölle einführen und Spediteure mit digitaler Vorabzollabfertigung und harmonisierten Stammdaten über Carrier- und Maklersysteme hinweg begünstigen. Compliance-Komplexität kann zu einem Wettbewerbsvorteil werden, da große Spediteure etablierte Maklernetzwerke und standardisierte Datenflüsse nutzen, die stabile Kundenbeziehungen unterstützen, wenn sich Routingregeln häufig ändern. Der Verkehr innerhalb Asiens blieb bis Ende 2025 stark, und ein größerer Anteil der E-Commerce-Ströme nutzt nun Luftfracht, um zugesagte Lieferfenster zu schützen, selbst wenn die Grundraten im Seefrachtbereich nachlassen, was den Markt für Luftfrachtspedition in Nebensaisonmonaten stärkt.

Pharmazeutische Kühlkette: Biologika und Zelltherapien erfordern GDP-zertifizierte Netzwerke

Im Markt für Luftfrachtspedition steigt die Nachfrage nach GDP-zertifizierten Logistiknetzwerken aufgrund von Biologika, Zell- und Gentherapien sowie anderen temperatursensiblen Arzneimitteln. Diese Sendungen erfordern validierte Temperaturbereiche, Echtzeit-Überwachung, eine strenge Lieferkette und geprüfte Einrichtungen, was Spediteure mit standardisierten Life-Sciences-Standardarbeitsanweisungen und globaler Compliance-Abdeckung begünstigt. Die Kapazitätskontrolle auf wichtigen Gesundheitskorridoren wird zunehmend wichtig. Im Februar 2026 führte die DHL Group eine dedizierte Boeing 777F auf der Strecke Brüssel–Cincinnati ein, abgestimmt auf pharmazeutisch ausgerichtete Kapazitäten bei BRUcargo. Die Sicherung vorhersehbarer Transportkapazitäten durch Blockreservierungen oder Charterprogramme hilft Spediteuren, die Termintreue zu wahren und Erträge bei hochwertiger medizinischer Fracht zu schützen. Regulatorische Vorgaben unterstreichen den Bedarf an digitaler Integration. Das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette (Drug Supply Chain Security Act) erfordert eine durchgängige Serialisierung und interoperable Rückverfolgung, was Spediteuren zugute kommt, die Sendungsmetadaten mit Hersteller- und Vertriebssystemen integrieren. Indiens Bio-Pharma-Shakti-Initiative erweitert GDP-konforme Gateways und stärkt die Exportbereitschaft für Biosimilars, was temperaturkontrollierte Ströme weltweit erhöht. Investitionen in Life-Sciences-Infrastruktur, Zertifizierungstiefe und validierte Temperaturleistung ermöglichen es Spediteuren, Premiumpreise zu erzielen, den Ertragsdruck bei allgemeiner Fracht auszugleichen und das Wachstum im Markt für Luftfrachtspedition aufrechtzuerhalten.

Elektronik und Halbleiter: KI-Boom steigert Taiwans Exportentwicklung

Hochwertige Halbleiterbauteile, die aus Taiwan und Südkorea verschifft werden, verlassen sich zunehmend auf Luftfrachtspediteure, um vorrangige Transportkapazitäten zu sichern und Exportkontrolldokumentation zu verwalten. Das Exportwachstum aus Taiwan, angetrieben durch KI-Aufträge führender Halbleiterfabriken im Jahr 2024, hat die Premium-Luftvolumina gesteigert, da Markteinführungszeit und Lagerumschlagsgeschwindigkeit die Kostenvorteile der Seefracht überwiegen. Dieser Trend setzte sich bis 2025 fort, mit steigenden Sendungen nach Nordamerika und Europa, die Rechenzentren und Erweiterungen im Bereich des fortgeschrittenen Rechnens unterstützen und die Nachfrage nach vorrangigen Luftlösungen antreiben. Exportkontrollen für fortschrittliche Chipfertigungsanlagen haben die regulatorische Komplexität erhöht und die Nachfrage nach Spediteuren gesteigert, die in konformer Routenplanung, Lizenzverwaltung und präziser Dokumentation versiert sind. Unterdessen haben südkoreanische Hersteller die Produktion von Hochbandbreitenspeicher und Langstreckenkapazitäten ausgebaut, um nordamerikanische Server- und Beschleunigerkunden zu bedienen und transpazifische Luftkorridore zu stärken. Aufgrund des hohen Werts und der kritischen Natur von Halbleitersendungen haben Zuverlässigkeit und Compliance Vorrang vor der Preissensitivität. Dies unterstützt die Ertragsstabilität und positioniert Halbleiterhandelsströme als wichtigen Wachstumstreiber für den Markt für Luftfrachtspedition, der stabile Volumina über Konjunkturzyklen hinweg sicherstellt.[1]Semiconductor Industry Association, "Branchenstatistiken," Semiconductor Industry Association, semiconductors.org

Ausbau der Frachtflotte: Schmalrumpfumrüstungen schließen Lücken bei Großraumflugzeuglieferungen

Stilllegungen und Verzögerungen bei neuen Flugzeugen haben eine Lücke hinterlassen, die umgerüstete Schmalrumpfflugzeuge füllen, was Spediteuren und Carriern ermöglicht, die Frequenz auf Nebenmärkten zu erhöhen und die Kapazität an E-Commerce-Paketprofile anzupassen. Die ersten Auslieferungen der A350F verschoben sich auf 2027, und der Zeitplan für die 777-8F wurde weiter verlängert, sodass Betreiber stärker auf Umrüstungen und geleaste Kapazitäten zurückgriffen, um Spitzensaisonen abzudecken und die Serviceintegrität zu wahren. Carrier aus dem Nahen Osten bestellten zusätzliche Frachtflugzeuge, um Hauptrouten zu stärken, die Asien mit Europa und Nordamerika verbinden, was die Transportkapazität über Dubai und Doha konsolidiert. Große Spediteure arrangierten weiterhin dedizierte Charterflüge und Langzeitleasingverträge, um in Spitzenmonaten Kontrolle zu gewinnen und Servicevereinbarungen für zeitkritische Fracht zu schützen. Diese Maßnahmen erstrecken sich über Regionen und halten den Markt für Luftfrachtspedition verankert, auch wenn sich die Bauchfrachtkapazität in Passagiernetzwerken erholt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe und volatile Kerosinkosten | -0.8% | Global, mit akutem Druck auf Langstrecken-Transpazifik- und Europa-Asien-Routen, wo Treibstoff 30–35 % der Kosten ausmacht | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften und Druck durch Kohlenstoffemissionen | -0.6% | Europa unter dem EU-Emissionshandelssystem und ReFuelEU, mit Ausbreitung auf Singapur, Japan und Kalifornien bis 2027 | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Flugzeuglieferungen und Frachtflugzeugstilllegungen verknappen die verfügbare Kapazität | -0.5% | Global, mit Auswirkungen auf Spitzensaisonkorridore bis zur Einführung von A350F und 777-8F sowie Stilllegungen von 747/MD-11 | Mittelfristig (2–4 Jahre) |

| Geopolitische Störungen und Luftraumsperrungen reduzieren den effektiven Netzwerkdurchsatz | -0.7% | Europa-Asien-Routenführung und Nähe zum Nahen Osten, mit netzwerkweiten Auswirkungen bei anhaltenden oder wiederholten Sperrungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Treibstoffkostenvolatilität: Geopolitische Schocks verstärken den Margendruck

Schwankungen der Kerosinpreise engen die Margen ein und erschweren die Zuschlagsrückgewinnung bei Vertragsverzögerungen, insbesondere auf Langstreckenkorridoren, wo Treibstoff einen größeren Anteil der Direktkosten ausmacht. Luftraumsperrungen und verlängerte Flugrouten erhöhen den Verbrauch und reduzieren die Nutzlast auf einigen Strecken, was in Spitzenmonaten eine Neupreisgestaltung und schärfere Kapazitätsdisziplin erzwingt. Wenn Carrier neu verhandeln, um Treibstofftrends widerzuspiegeln, halten größere Spediteure Kapazitäten im großen Maßstab, während kleinere Wettbewerber Kosten schneller weitergeben, um Liquidität zu schützen, was die Gewinnquoten bei Wettbewerbsangeboten verschieben kann. Nachhaltige Flugkraftstoffzuschläge fügen eine weitere Ebene zu Flügen mit Abflug in Europa hinzu, da Carrier nachhaltigen Flugkraftstoff beimischen und höhere Inputkosten entstehen, die sich in Rechnungen niederschlagen. Die Preise für nachhaltigen Flugkraftstoff bleiben höher als für konventionelles Kerosin, was die Akzeptanz außerhalb von Compliance-Mandaten und Premium-Versandprogrammen einschränkt, obwohl Unternehmenskäufer beginnen, Pools für nachhaltigen Flugkraftstoff zu finanzieren, um Emissionsziele zu erfüllen.[2]US-Energieinformationsbehörde, "Erdöl & andere Flüssigkeiten," US-Energieinformationsbehörde, eia.gov

Umweltvorschriften: Kohlenstoff-Compliance-Kosten gestalten die Wettbewerbsdynamik neu

Die Abschaffung kostenloser Zertifikate im Rahmen des EU-Emissionshandelssystems im Jahr 2026 erhöhte die Kostenbelastung für Flüge mit Abflug in der EU, und Fluggesellschaften geben diese Kosten über kohlenstoffbezogene Gebühren pro Einheit an nachgelagerte Akteure weiter. CORSIA befindet sich in seiner ersten Compliance-Phase und erweitert die Abdeckung im internationalen Luftverkehr, was eine sendungsgenaue Emissionsabrechnung und Datentransparenz gegenüber den Nachhaltigkeitsteams der Verlader fördert. Doppelte Regulierungsregime erfordern parallele Berichterstattung und Verifizierung für Emissionen, und Spediteure benötigen Werkzeuge, die Scope-3-Fußabdrücke nach Route und Flugzeugtyp berechnen, um Unternehmenskonten zu halten. ReFuelEU Aviation legte Mindestbeimischungsquoten für nachhaltigen Flugkraftstoff bei EU-Betankungen fest, was schrittweise Kosten in den Betrieb einbettet und Spediteure dazu drängt, grüne Servicetarife mit klarer Dokumentation anzubieten. Kaliforniens regulatorischer Weg bewegt sich auf EU-ähnliche Rahmenbedingungen für die Luftfahrt zu, was die Kohlenstoffabrechnung und Zuschlagspraktiken auf wichtige Westküsten-Gateways ausweiten wird, die Asien-Pazifik-Ströme verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frachtart: Sonderfrachtprämien gleichen die Standardisierung der allgemeinen Fracht aus

Allgemeine Fracht machte im Jahr 2025 62,15 % aus, während Sonderfracht mit einer CAGR von 4,18 % bis 2031 schneller wachsen soll, da Pharmazeutika, Batterien und Luft- und Raumfahrtteile im Premium-Mix zunehmen. Diese Kluft spiegelt wider, dass standardisierte Waren auf digitale Spotkanäle und Seefrachtalternativen migrieren, wenn die Zeit es erlaubt, während regulierte und temperaturkontrollierte Sendungen zertifizierte Netzwerke mit höheren Raten und stärkerer Kundenbindung belohnen. Der Pharmaverkehr stützt sich auf kontrollierte Einrichtungen, validierte Verpackungen und geschultes Personal, das die Compliance bei jedem Übergabepunkt dokumentieren kann, was Premium-Erträge aufrechterhält und die Serviceresilienz verbessert. Lithiumbatterieströme konzentrieren sich auf dedizierte Frachtflugzeuge und spezialisierte Verpackungen, da Betreiber die Gefahrgutvorschriften einhalten, was das Angebot begrenzt und die Preisgestaltung für konforme Spediteure stabilisiert. Lebende Tiere und bestimmte verderbliche Waren bilden Mikronischen, die spezialisierte Stallungen, veterinäre Genehmigungen und zeitkritische Routenführung erfordern, was eine Komplexität hinzufügt, die allgemeine Frachtnetze wahrscheinlich nicht effizient replizieren können.[3]Internationaler Luftverkehrsverband, "Gefahrgut- und Lebendtiervorschriften," IATA, iata.org

Mit dem Wachstum spezialisierter Segmente erweitern Zertifizierungsprogramme wie IATA CEIV Pharma ihre Präsenz an Drehkreuzen und erhöhen die Markteintrittsbarrieren, was etablierte Akteure begünstigt, die vor dem Nachfrageanstieg investiert haben. Verderbliche Waren bleiben saisonal mit Premium-Spitzen bei Veranstaltungen und Feiertagen, und Airline-Frachtabteilungen heben die Leistung auf diesen Strecken hervor, um Wiederholungsvolumina von Erzeugern und Händlern zu sichern. Das Volumengleichgewicht tendiert in absoluten Zahlen weiterhin zur allgemeinen Fracht, aber der Ratenmix verschiebt sich in Richtung kontrollierter und gefährlicher Kategorien, was die Umsatzstabilität in schwachen Zyklen unterstützt. Diese Dynamiken helfen dem Markt für Luftfrachtspedition, in einem Jahr der Ratenrücksetzung steile Rückgänge zu vermeiden, wenn die Preisgestaltung für standardisierte Ströme unter Druck bleibt. Das Zusammenspiel zwischen standardisierten Strecken und regulierten Nischen wird weiterhin bestimmen, wie Netzwerke Kapital, Schulungen und Technologie über die nächsten Planungszyklen hinweg zuweisen.

Nach Zielort: Internationale Ströme dominieren, während Nearshoring regionale Strecken neu ausbalanciert

Internationale Zielorte hielten im Jahr 2025 einen Anteil von 75,45 % und sollen bis 2031 mit einer CAGR von 4,80 % wachsen, womit sie inländische Ströme übertreffen, die einen kleineren Anteil halten, aber kritische Nachschubfenster bedienen. Jüngste US-amerikanische De-minimis-Änderungen veränderten die Routenführung von China nach Nordamerika und drängten mehr Pakete in China-Europa-Korridore, wo Zoll, Abgaben und Routingstrategien im Netzwerkdesign an Gewicht gewannen. Nearshoring nach Mexiko steigerte den intra-nordamerikanischen Verkehr, und als sich Produktionsknoten entlang der Grenzstaaten ausdehnten, gewannen Luftvolumina durch zeitkritische Ströme, die die Just-in-time-Produktion speisen. Innerhalb Chinas skalierte das inländische Luftnetz mit dedizierten Frachtflugzeugen, um Städte der zweiten und dritten Reihe zu bedienen, was zeigt, dass inländische Strecken weiterhin eine Rolle bei geschwindigkeitssensiblem Einzelhandel und Nachschub spielen. Internationale Komplexität, einschließlich Zollabfertigung und Währung, unterstützt stärkere Margen pro Sendung als inländische Strecken, was Spediteure auf grenzüberschreitende Optimierung und compliance-orientierte Dienstleistungen fokussiert hält.

Inländische Netzwerke in Indien wuchsen, als UDAN die Konnektivität zu unterversorgten Flughäfen ausbaute und die Wirtschaftlichkeit von Kurzstreckenfrachtverkehr auf ausgewählten Strecken verbesserte. Spediteure entwickelten weiterhin hybride Routenführungen, die Lkw-Transport und Luftfracht kombinieren, um Kosten und Geschwindigkeit auszubalancieren, während sich regionale Lieferketten in Asien und Amerika weiterentwickelten. Digitale Vorabzollabfertigung und automatisierte Einreichungen reduzieren Liegezeiten und helfen, Serviceniveaus auf komplexeren internationalen Strecken aufrechtzuerhalten – eine Verschiebung, die die Preiskonsistenz für die länderübergreifende Distribution unterstützt. Da internationale Volumina mehr E-Commerce- und Pharmaverkehr aufnehmen, soll die mit grenzüberschreitenden Strömen verbundene Marktgröße für Luftfrachtspedition mit einer breiteren Basis regulierter und zeitkritischer Sendungen steigen. Diese Faktoren halten internationale Korridore im Mittelpunkt der Netzwerkplanung, da Nearshoring regionale Dichten bereichert, anstatt Langstreckendrehkreuze zu ersetzen.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an, während E-Commerce das Volumen verankert

E-Commerce und Einzelhandel machten im Jahr 2025 28,85 % aus und werden weiterhin die absoluten Volumina verankern, während Gesundheitswesen und Pharmazeutika mit einer CAGR von 4,82 % bis 2031 das schnellste Wachstum zeigen, gestützt auf GDP-konforme Expansion und Serialisierungsanforderungen. Gesundheitssendungen erzielen Premium-Raten aufgrund strenger Kontrollen, Temperaturprotokollierung und Notfallplanung, die zur Vermeidung von Abweichungen erforderlich sind, was die Rentabilität auf Portfolioebene schützt. Das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette (DSCSA) stärkt die Rückverfolgbarkeitserwartungen und fördert eine stärkere Datenzusammenarbeit mit Carriern und Spediteuren, um Verwahrung und Integrität für verpackte Arzneimittel zu bestätigen. Parallel dazu investierten führende Betreiber in dedizierte Pharmainfrastruktur und sicherten Punkt-zu-Punkt-Kapazitäten, um Umschlagzeiten und Integrität in Spitzenmonaten zu stabilisieren. Diese Dynamik ermöglicht es dem Markt für Luftfrachtspedition, sich auf eine stetige Basis temperaturkontrollierter Sendungen zu stützen, selbst wenn Konsumgütervolumina nachlassen.

Hochtechnologie und Elektronik halten einen bedeutenden Anteil an Langstreckenkorridoren, da die Halbleiterversorgung Server-, Automobil- und Industrieanwendungen mit strengen Lieferzeitstempeln und hoher Wertdichte unterstützt. Automobil- und Industrieströme nutzen Flugzeug-am-Boden-Dienste, wenn Einheitenengpässe Montagelinien bedrohen, was Premium-Zusatzdienstleistungen im breiteren Portfolio aufrechterhält. Verderbliche Waren und Frischprodukte bleiben saisonal, und Airline-Frachtabteilungen verfeinern Fahrpläne und Kühlkapazitäten, um Wiederholungsverträge mit Erzeugern und Händlern in Lateinamerika und Ozeanien zu sichern. Digitale Erstangebote im E-Commerce unterstützen schnelle Ausschreibungen, komprimieren aber die Margen bei standardisierten Paketen, was den Schwerpunkt auf operative Exzellenz und datengesteuerte Transparenz für die Kundenbindung verlagert. Über alle Endmärkte hinweg balanciert der Markt für Luftfrachtspedition weiterhin volumenstarke Einzelhandelsströme mit margenstarkem Gesundheitswesen und zeitkritischem Industrieverkehr, der die Renditen stabilisiert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 40,70 % und soll bis 2031 mit einer CAGR von 7,80 % wachsen, angeführt von Halbleiterexporten aus Taiwan und Südkorea, steigender Pharmaproduktion in Indien und Produktionsverlagerungen innerhalb Südostasiens, die intra-asiatische Ströme und Langstreckenverbindungen in den Westen vertiefen. Taiwans Exporte verzeichneten im Jahr 2024 ein starkes Wachstum im Jahresvergleich, das mit KI-bezogenen Investitionen übereinstimmte, während Indiens politische Unterstützung für Biosimilars und Biologika den Kapazitätsaufbau an wichtigen Gateways stärkte. Die intra-asiatische Nachfrage zeigte bis Ende 2025 eine robuste Dynamik, was dazu beitrug, die Saisonalität zu glätten und Auslastungsfaktoren auf regionalen Diensten zu stabilisieren. Nach der US-amerikanischen De-minimis-Änderung im Mai 2025 wurden mehr grenzüberschreitende Pakete über europäische Kanäle geleitet, und Betreiber passten Konsolidierungs- und Zollstrategien entsprechend an. Japan und Südkorea hielten Premium-Ströme durch Elektronik- und Automobilkomponenten aufrecht, und Fluggesellschaften investierten in Transportkapazitäten, um höhere Speicher- und Displaysendungen auf transpazifischen Strecken zu unterstützen.

Europa hatte im Jahr 2025 einen geschätzten Anteil von 25 %, unterstützt durch konzentrierte Pharmaclusters und starke Drehkreuze wie Frankfurt und Paris, die große Volumina an Langstreckenfracht verarbeiten. Die EU-Luftfrachtvolumina wuchsen im Jahr 2024, als sich die Handelskorridore mit Ostasien ausdehnten, und E-Commerce-Pakete, die zu europäischen Eingangspunkten umgeleitet wurden, stärkten die Rolle der BENELUX- und deutschen Gateways als Konsolidierungsplattformen für den Kontinent. ReFuelEU Aviation führte ab 2025 eine Beimischungspflicht von 2 % für nachhaltigen Flugkraftstoff ein, was die Betriebskosten für Carrier mit Abflug von EU-Flughäfen erhöhte und eine neue Dimension für Streckenökonomie und Kundenpreisgestaltung hinzufügte. Das EU-Emissionshandelssystem schaffte 2026 kostenlose Zertifikate ab, was die Kohlenstoffkostenbelastung für Fluggesellschaften erhöhte und sich in Spediteurrechungen für sowohl intra-EU- als auch internationale Abflüge niederschlug. Investitionen in luftseitige Einrichtungen verbesserten weiterhin den Durchsatz, da große Betreiber sich auf anhaltende Asien-Europa-Ströme mit Kapazität, Nachhaltigkeitsmerkmalen und direktem Flugzeugzugang vorbereiteten, um Umschlagzeiten zu verbessern.[4]Europäische Kommission, "Luftfrachtstatistiken und -politik," Europäische Kommission, europa.eu

Nordamerika hielt im Jahr 2025 einen geschätzten Anteil von 30 %, da E-Commerce-Konsum, Pharmaproduktionskapazitäten und Nearshoring nach Mexiko den grenzüberschreitenden und Langstreckenverkehr stärkten. Mexikos Exportwachstum in die Vereinigten Staaten unterstützte höhere regionale Luftvolumina, während Plattformen Vertriebsmodelle erkundeten, die Zwei- bis Fünf-Tage-Serviceniveaus innerhalb von Zoll- und Routingbeschränkungen aufrechterhalten. Kanadas Durchsatz stieg im Jahr 2025, wobei Vancouver und Toronto als Anker für transpazifischen und Pharmaverkehr fungierten, trotz Kapazitätsgrenzen an Nebenflughäfen. Ein US-amerikanisches Oberster-Gerichtshof-Urteil aus dem Jahr 2026 veränderte die Zolldynamik und führte kurzfristige Rückerstattungsströme ein, was Unsicherheit in Buchungsmuster und Preisgestaltung für 2026 brachte, während sektorale Maßnahmen für Prioritätskategorien in Kraft blieben. In der gesamten Region stützte die mit KI-Infrastruktur verbundene Halbleiternachfrage weiterhin eingehende Ströme aus Asien, was den Markt für Luftfrachtspedition während Verschiebungen im Einzelhandelspaketrouting unterstützte.

Der Nahe Osten und Afrika hielten zusammen im Jahr 2025 einen geschätzten Anteil von 9 % bis 10 %, wobei Dubai und Doha als Umschlagdrehkreuze für Ost-West-Hauptrouten führend waren und bei Umleitungsereignissen eine größere Rolle spielten. Zusätzliche Frachtflugzeugbestellungen, die 2026 von führenden Golfcarriern angekündigt wurden, stärkten die Langstreckenkonnektivität, da globale Luftraumstörungen alternative Routenführungen erzwangen, die die Frachtintegrität wahren. In Südamerika verankerte Brasilien regionale Ströme und unterstützte Frischwarenexporte, die auf Luftfracht angewiesen sind, um die Haltbarkeit während wichtiger Erntezeiträume zu schützen, während neue Interline-Vereinbarungen die Netzwerkabdeckung verbesserten. Zollverbesserungen an ausgewählten brasilianischen Flughäfen erhöhten die Vorhersehbarkeit für zeitkritische Fracht, obwohl an anderen Eingangspunkten weiterhin Engpässe bestehen. Kenias Gartenbauexporte hielten Afrika-Europa-Strecken aktiv, und Bemühungen zur Diversifizierung über Blumen hinaus setzten sich fort, da Interessengruppen eine höhere ganzjährige Auslastung anstrebten.

Wettbewerbslandschaft

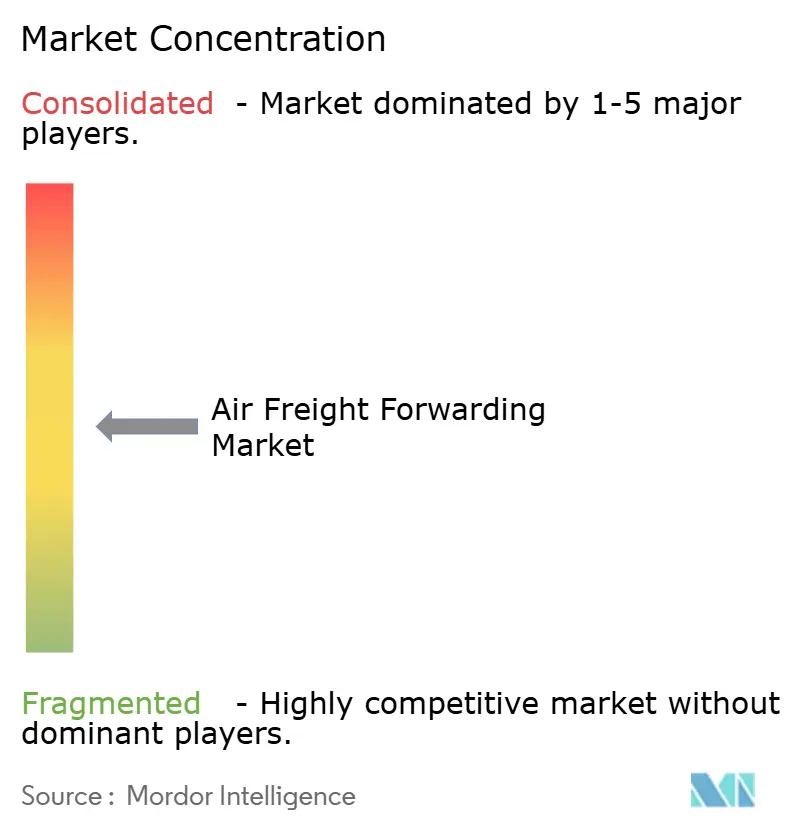

Der Markt zeigt eine moderate Konsolidierung an der Spitze, wobei Skalenvorteile bei Beschaffung, digitalen Plattformen und kontrollierter Kapazität die Servicestabilität in Spitzenzeiten und bei Störungen untermauern. DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,82 Milliarden USD) ab, zielte auf jährliche Chancen von 9 Milliarden DKK (1,41 Milliarden USD) bis 2027 und erweiterte die globale Reichweite, was einen Maßstab für skalengetriebene Integration im Markt für Luftfrachtspedition setzte. Nippon Express' Übernahme von CargoPartners und Yusen Logistics' Übernahme von Movianto vertieften die Branchenspezialisierung in Europa und stärkten die Gesundheitslogistikkapazitäten, die in globale Speditionsnetzwerke integriert sind. Etablierte Akteure investierten in dynamische Preisgestaltung, Transparenz und Automatisierung, um die Angebots-zu-Buchungs-Geschwindigkeit zu erhöhen und mehrstufige Routenführungen in Echtzeit für zeitkritische, regulierte und hochwertige Fracht zu orchestrieren. Diese Maßnahmen stärken die Kundenbindung in komplexen Branchen und unterstützen Premium-Tarife, die Margen trotz Basisratenvariabilität verteidigen.

Technologieorientierte Plattformen beschleunigten direkte Verbindungen mit Fluggesellschaften und Maklern, um Buchungen für kleine und mittlere Unternehmen zu vereinfachen und transparente Preisgestaltung nahezu in Echtzeit bereitzustellen. Airline-Frachtabteilungen erweiterten Großraum- und regionale Schmalrumpfnetzwerke, die Produktionszentren mit Verbrauchszentren verbinden, was den Wettbewerb um Unternehmenskonten auf Strecken verschärfte, wo vorhersehbare Transportkapazitäten entscheidend sind. Große Spediteure erhöhten Charterprogramme und Langzeitleasingverträge, um die Exposition gegenüber Airline-Zuteilungskürzungen zu begrenzen und den Service für Premium-Kunden während der Q4-Spitzen und Routingstörungen zu stabilisieren. Die Kombination aus Skalierung, Branchenspezialisierung und kontrollierter Kapazität ist zentral für die Gewinnung und Bindung regulierter Kunden, deren Produkte höhere Erträge und strenge Servicekennzahlen erfordern. Diese Dynamiken definieren weiterhin den Markt für Luftfrachtspedition als Verträge, die operative Resilienz und Datentransparenz betonen.

Nachhaltigkeitsanforderungen fügten eine neue Ebene zur Wettbewerbsdifferenzierung hinzu, wobei Spediteure grüne Servicetarife anbieten, die Beiträge zu nachhaltigem Flugkraftstoff und sendungsgenaue Emissionsberichterstattung umfassen, die auf Unternehmensklimavorgaben abgestimmt sind. Kintetsu World Express schloss Vereinbarungen über nachhaltigen Flugkraftstoff ab, um Scope-3-Emissionen in Zusammenarbeit mit Airline-Partnern zu reduzieren, und erweiterte gleichzeitig seinen CEIV-Pharma-Fußabdruck, um wachstumsstarke Gesundheitskorridore zu bedienen. DHL startete einen dedizierten B777-Pharmafrachtflugzeug und skalierte seine Investitionen in Gesundheitslogistik, um Kapazitäten und Kontrolle auf kritischen Strecken aufzubauen. Da sich Vorschriften über Regionen hinweg ausweiten und Interessengruppen messbare Emissionsreduzierungen anstreben, können Betreiber, die Kohlenstoffabrechnung, Routenführung und Kapazitätsplanung vereinen, einen dauerhaften Vorteil bei Ausschreibungen und Vertragsverlängerungen behalten. Diese Verschiebungen prägen weiterhin den Weg des Marktes für Luftfrachtspedition durch 2026 und darüber hinaus, da Verlader Partner nach Zuverlässigkeit, Transparenz und verifizierten Nachhaltigkeitsergebnissen bewerten.

Marktführer in der Luftfrachtspedition

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

DSV

UPS Supply Chain Solutions

Expeditors International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die DHL Group erweiterte ihr Luftfracht-Kühlkettennetzwerk mit einem dedizierten Boeing-777-Frachtflugzeug auf der Strecke Brüssel–Cincinnati, integriert mit pharmazeutisch ausschließlichen Zonen und einer umfassenderen Investition von 2 Milliarden EUR (2,32 Milliarden USD) in Gesundheitslogistik.

- Februar 2026: Savino Del Bene übernahm zwei in den Niederlanden ansässige Betreiber, um die Abdeckung in Nordeuropa zu stärken, und eröffnete ein neues Büro in Budapest, um die mitteleuropäische Nachfrage zu bedienen.

- Februar 2026: LX Pantos erwarb ein großes Logistikzentrum in Kattowitz, Polen, das als europäisches Drehkreuz für koreanische Unternehmen und künftige Wiederaufbaulogistik dienen soll.

- Dezember 2025: GEODIS erweiterte sein südamerikanisches Netzwerk durch eine Interline-Vereinbarung mit Atlas Air und MAS und verbesserte die Konnektivität in Brasilien, Kolumbien, Panama, Chile und Costa Rica mit direkten Verbindungen aus dem Asien-Pazifik-Raum über Mexiko.

Umfang des globalen Marktberichts für Luftfrachtspedition

Der Markt für Luftfrachtspedition ist segmentiert nach Frachtart (Allgemeine Fracht, Sonderfracht und Sonstiges), nach Zielort (International, Inland), nach Endverbraucherbranche (E-Commerce & Einzelhandel, Fertigung & Automobil, Gesundheitswesen & Pharmazeutika, Verderbliche Waren & Frischprodukte und weitere) sowie nach Geografie (Nordamerika, Südamerika, Asien-Pazifik und weitere). Die Marktprognosen werden in Wert (USD) angegeben.

| Allgemeine Fracht |

| Sonderfracht und Sonstiges |

| International |

| Inland |

| E-Commerce & Einzelhandel |

| Fertigung & Automobil |

| Gesundheitswesen & Pharmazeutika |

| Verderbliche Waren & Frischprodukte |

| Hochtechnologie & Elektronik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Frachtart | Allgemeine Fracht | |

| Sonderfracht und Sonstiges | ||

| Nach Zielort | International | |

| Inland | ||

| Nach Endverbraucherbranche | E-Commerce & Einzelhandel | |

| Fertigung & Automobil | ||

| Gesundheitswesen & Pharmazeutika | ||

| Verderbliche Waren & Frischprodukte | ||

| Hochtechnologie & Elektronik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfrachtspedition derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Luftfrachtspedition betrug im Jahr 2025 95,27 Milliarden USD und soll bis 2031 bei einer CAGR von 4,06 % einen Wert von 126,55 Milliarden USD erreichen.

Welche Frachtart wächst innerhalb der Luftfrachtspedition am schnellsten?

Sonderfracht ist die am schnellsten wachsende Kategorie mit einer CAGR von 4,18 % bis 2031, unterstützt durch pharmazeutische Kühlketten, Lithiumbatterien und Luft- und Raumfahrtkomponenten.

Wie wirken sich politische Änderungen auf grenzüberschreitende E-Commerce-Ströme aus?

Die Aussetzung der De-minimis-Regelung durch die Vereinigten Staaten für Sendungen chinesischen Ursprungs im Jahr 2025 und EU-Vorschläge zur Abschaffung von Niedrigschwellenwerten verlagern die Routenführung nach Europa und begünstigen Spediteure mit starken digitalen Zollabfertigungskapazitäten.

Welche Region führt und welche wächst am schnellsten in der Luftfrachtspedition?

Asien-Pazifik führt mit einem Anteil von 40,70 % im Jahr 2025 und ist mit einer CAGR von 7,80 % bis 2031 auch die am schnellsten wachsende Region, angetrieben durch Halbleiter und expandierende Pharmaexporte.

Welche Vorschriften beeinflussen die Kosten im Jahr 2026 am stärksten?

Die Abschaffung kostenloser Zertifikate im EU-Emissionshandelssystem und die Beimischungsanforderungen für nachhaltigen Flugkraftstoff im Rahmen von ReFuelEU erhöhten die kohlenstoffbezogenen Kosten für EU-Abflüge, die Carrier an Verlader und Spediteure weitergegeben haben.

Wo investieren führende Spediteure für Resilienz und Wachstum?

Investitionen konzentrieren sich auf pharmazeutisch dedizierte Kapazitäten und Einrichtungen, kontrollierte Frachtflugzeugkapazitäten und Charterflüge sowie digitale Plattformen für Preisgestaltung, Transparenz und sendungsgenaue Emissionsberichterstattung.

Seite zuletzt aktualisiert am: