Marktgröße und Marktanteil für digitale Frachtweiterleitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.43 Milliarden US-Dollar |

| Marktgröße (2031) | 118.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Frachtweiterleitung von Mordor Intelligence

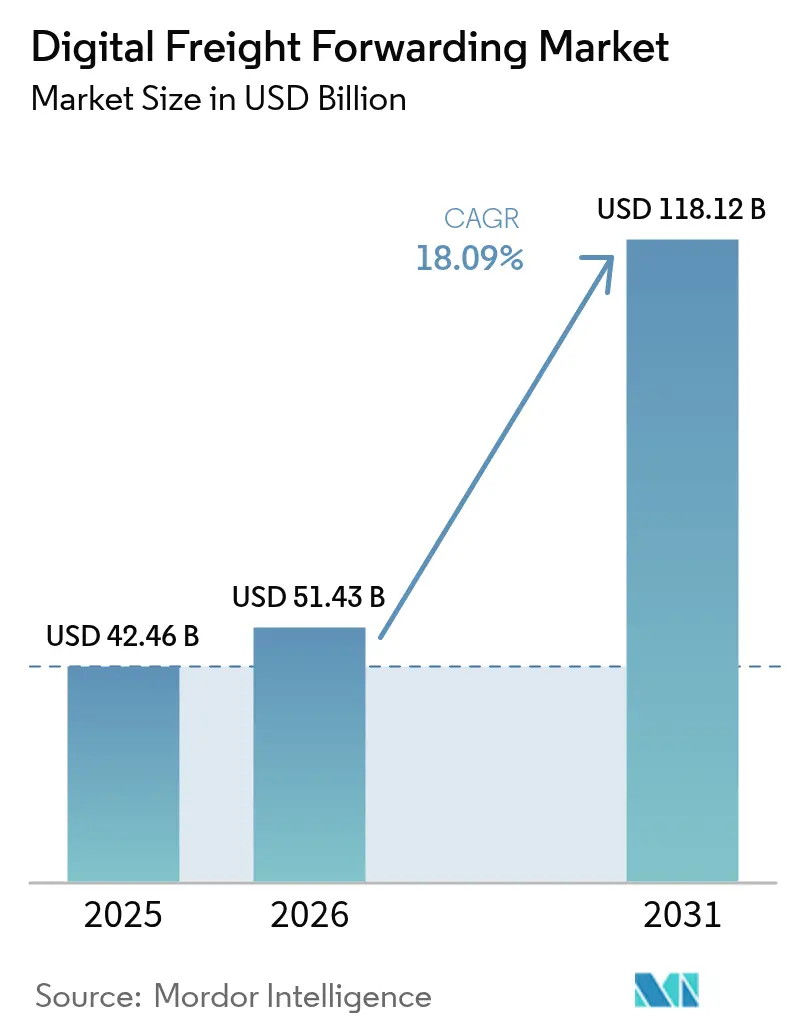

Die Marktgröße für digitale Frachtweiterleitung soll von 42,46 Milliarden USD im Jahr 2025 auf 51,43 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 118,12 Milliarden USD erreichen, was einer CAGR von 18,09 % im Zeitraum 2026–2031 entspricht.

Die Nachfrage verlagert sich hin zu Plattformen, die Lücken bei Transparenz, Dokumentation und Compliance schließen, anstatt lediglich den Transportmodus zu wechseln. Diese Verschiebung begünstigt Anbieter, die Arbeitsabläufe in den Bereichen Buchung, Sendungsverfolgung und Zollabwicklung automatisieren. Kleine und mittelständische Unternehmen beschleunigen die Einführung, da Abonnement-Software und gebündelte Kapazitäten Skalierungsnachteile bei Preisgestaltung und Prozesskontrolle aufheben. Die regionale Dynamik ist in Asien-Pazifik am stärksten ausgeprägt, wo Infrastrukturprogramme und multimodale Korridore Netzwerkeffekte für die digitale Orchestrierung schaffen, während Nordamerika und Europa durch Nearshoring, intermodale Knotenpunkte und regulatorische Digitalisierung voranschreiten. Die funktionale Differenzierung konzentriert sich auf Mehrwertschichten wie Zollabwicklung, Nachhaltigkeitsberichterstattung und Handelsfinanzierung, die Compliance in einen wiederholbaren Dienst verwandeln, der die Transportabwicklung ergänzt.

Wichtigste Erkenntnisse des Berichts

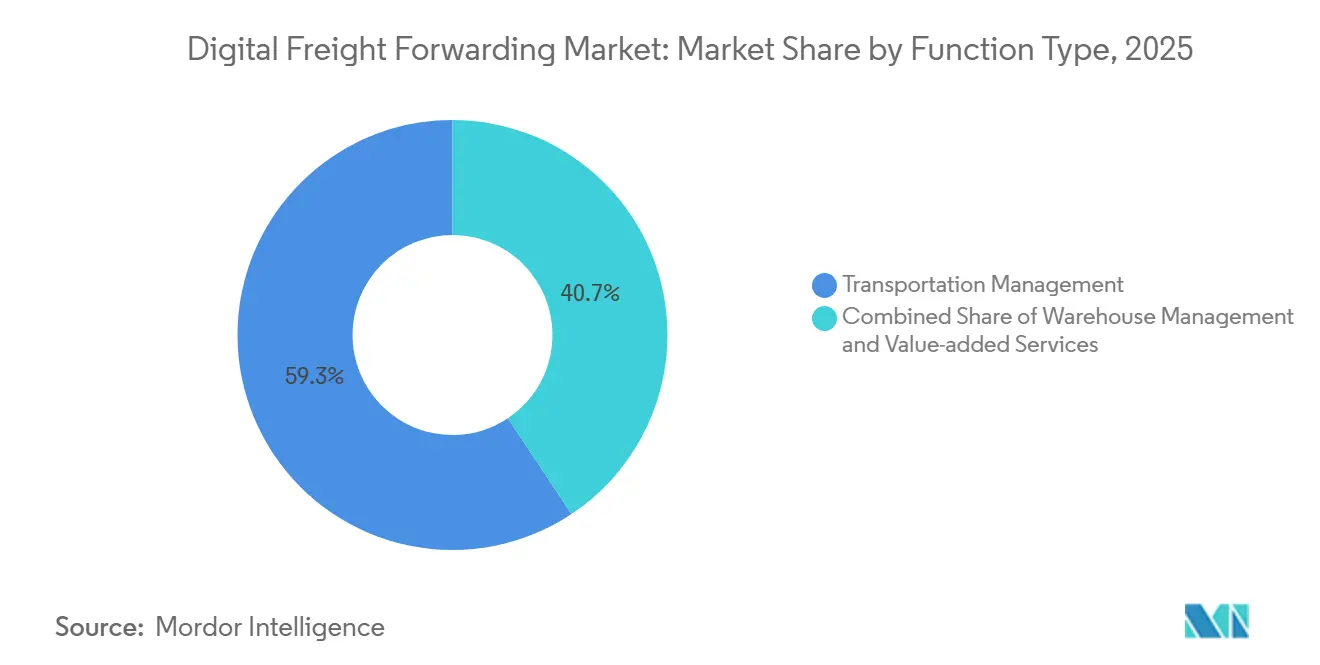

- Nach Funktion dominierte das Transportmanagement den Marktanteil für digitale Frachtweiterleitung mit einem Umsatzanteil von 59,34 % im Jahr 2025, während Mehrwertdienste voraussichtlich mit einer CAGR von 16,21 % im Zeitraum 2026–2031 wachsen werden.

- Nach Endnutzern entfielen auf Einzel- und E-Commerce-Handel im Jahr 2025 ein Anteil von 35,64 %, was ihre starke Position in der Marktgröße für digitale Frachtweiterleitung unterstreicht.

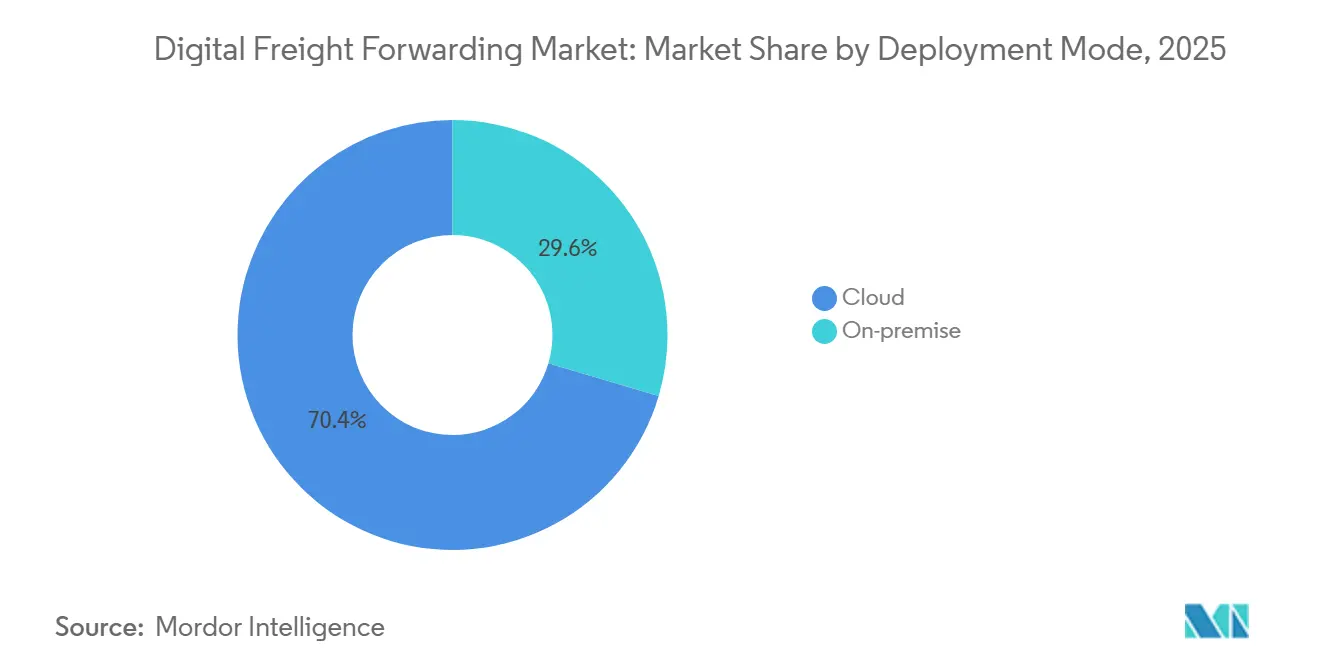

- Nach Bereitstellungsmodus entfiel auf Cloud im Jahr 2025 ein Anteil von 70,43 %, während On-Premise im Zeitraum 2026–2031 eine CAGR von 19,23 % verzeichnen soll.

- Nach Unternehmenstyp hielten KMU im Jahr 2025 einen Anteil von 60,27 % und sollen von 2026 bis 2031 mit einer robusten CAGR von 17,45 % wachsen.

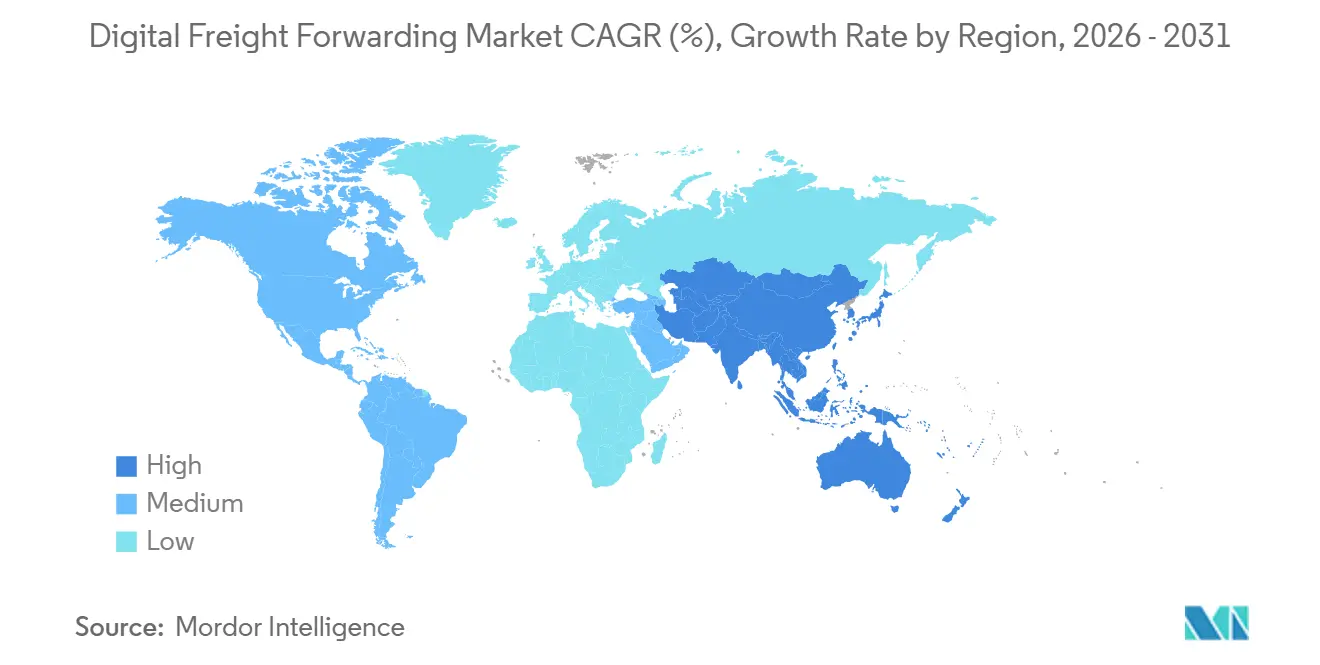

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,24 % und ist mit einer CAGR von 19,48 % im Zeitraum 2026–2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Frachtweiterleitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Transparenz und Sendungsverfolgung | +3.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kontaktlose Logistikabläufe nach der Pandemie | +2.8% | Globaler Kern, verbleibende Gewinne in Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Transparenzlösungen | +2.5% | Nordamerika, EU und erstklassige Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorgaben und CO₂-Berichterstattung | +3.5% | EU-Führerschaft mit Ausstrahlungseffekten auf Nordamerika und ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration mit multimodalen Netzwerken | +3.1% | Korridore in Zentralasien, Strecken zwischen Asien-Pazifik und Europa, intermodale Knotenpunkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung digitaler Plattformen durch KMU | +2.9% | Global, angeführt von der EU, Südafrika und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Sendungstransparenz und Sendungsverfolgung

Verlader erwarten kontinuierliche Statusaktualisierungen und prädiktive Ausnahmewarnungen, was Plattformen dazu veranlasst, meilensteinbasiertes Tracking und proaktive Eingriffe bei Verzögerungen oder Störungen bereitzustellen. Transparenz hat sich von einem Kundenservice-Zusatz zu einer Kernanforderung entwickelt, die Routing-Entscheidungen, Carrier-Auswahl und Vertragsverlängerungen im Markt für digitale Frachtweiterleitung beeinflusst. Da Beschaffungsteams den API-Zugriff auf Sendungsereignisse und voraussichtliche Ankunftszeiten standardisieren, übertreffen Anbieter mit granularer Datenerfassung Mitbewerber, die auf manuelle Aktualisierungen angewiesen sind. Dieser Fokus erweitert die Nutzung von Plattformintegrationen über Carrier, Terminals und Zollsysteme hinweg, um Lücken bei Modusübergaben zu schließen. Das Ergebnis ist eine breitere Einführung von Control-Tower-Architekturen, die Status, Ausnahmen und Arbeitsabläufe für interne und externe Nutzer an einem Ort zentralisieren.

Beschleunigung kontaktloser Logistikabläufe nach der Pandemie

Digitale Buchung, automatisierte Dokumentation und Self-Service-Portale wurden in der Pandemie-Phase zum Standard und sind nun in den täglichen Betrieb integriert. Unternehmen, die diese Tools skalierten, erzielten schnellere Angebotszyklen und weniger manuelle Fehler, was die Kundenzufriedenheit und Folgebuchungen verbesserte. In Vietnam berichteten Logistikunternehmen von einer anhaltenden digitalen Transformation zwischen 2020 und 2024, einschließlich einer höheren Einführung von Transport- und Lagerverwaltungssystemen, die Prozessreibungen reduzierten. Diese Erfahrung bestätigte den Wert von fernfähigen Arbeitsabläufen, die das Serviceniveau bei Störungen aufrechterhalten und gleichzeitig die Belastung der Kundensupport-Teams verringern. Dasselbe Muster zeigt sich in Unternehmens-Roadmaps, bei denen Fernprüfungen, elektronische Aufzeichnungen und digitale Signaturen mit Compliance- und Datenschutzanforderungen übereinstimmen.

Blockchain-gestützte Transparenzlösungen für die Lieferkette

Manipulationssichere Aufzeichnungen für Dokumente, Meilensteine und Übergaben helfen dabei, Streitigkeiten und Betrugsrisiken in hochwertigen Strecken wie Pharmazeutika und Elektronik zu reduzieren. Die Rolle der Technologie erweitert sich von der Herkunftsnachweisführung und der Validierung von Konnossementen hin zu nahezu echtzeitfähigen Dashboards, die Sendungsereignisse mit Nachhaltigkeits- und Qualitätskennzahlen verknüpfen. Da mehrere Stakeholder ein synchronisiertes Hauptbuch teilen, verkürzen sich Abrechnungs- und Abwicklungsprozesse, weil Unstimmigkeiten frühzeitig erkannt und durch kryptografische Nachweise belegt werden. Das Leistungs- und Kostenprofil begrenzt den Einsatz nach wie vor auf Anwendungsfälle, bei denen der Wert vertrauenswürdiger Daten hoch und die Koordinationskomplexität akut ist. Mit der Zeit werden Interoperabilitätsstandards und Integrationsreife die Hürden senken und Blockchain-Module zu einer Option innerhalb umfassenderer Frachtplattformen machen, anstatt eigenständige Systeme zu bleiben.

Integration mit multimodalen Transportnetzwerken

Digitale Orchestrierung über See-, Luft-, Schienen- und Straßentransport hinweg reduziert die erneute Dateneingabe und schließt Transparenzlücken, die häufig bei Umladungen und Grenzübergängen auftreten. Verlader bevorzugen Partner, die Kompromisse zwischen Transitzeit, Preis, Zuverlässigkeit und Emissionen für jeden Streckenabschnitt verwalten, insbesondere auf Korridoren zwischen Asien-Europa und grenzüberschreitenden Strecken in Nordamerika. Plattformfunktionen wie dynamische Slot-Buchung, Fahrplansynchronisierung und automatisierte Dokumentation verbessern die Pünktlichkeit und reduzieren Zusatzkosten. Aufkommende Luftmobilität und unbemannte Systeme erweitern die Definition von Multimodalität für dringende und Nischenfrachten, was Software erfordert, die neue Zubringernetzwerke mit konventionellen Transportmodi koordiniert.[1]"ITS America, "Multimodale Technologieintegration," ITS America, itsa.org Diese Fähigkeiten steigern den Wert von Control Towers und Analysen, die Verzögerungen antizipieren und Routen in Echtzeit neu planen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kapitalinvestitionen in die Technologieinfrastruktur | -1.8% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Widerstand traditioneller etablierter Marktteilnehmer | -1.2% | Fragmentierte Märkte wie die USA und Südeuropa | Mittelfristig (2–4 Jahre) |

| Komplexität der regulatorischen Compliance über verschiedene Rechtsordnungen hinweg | -1.5% | Grenzüberschreitende Korridore mit unterschiedlichen Vorschriften | Langfristig (≥ 4 Jahre) |

| Begrenzte digitale Infrastruktur in Schwellenmärkten | -1.0% | Subsahara-Afrika, Zentralasien und Städte der zweiten und dritten Reihe im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen in die Technologieinfrastruktur

Investitionen in den Austausch von Transportmanagementsystemen, Integrationsschichten und Datenfundamente können mittelgroße Organisationen belasten, denen externe Finanzierungsquellen fehlen. Unternehmen priorisieren häufig schrittweise Einführungen, die gezielte Gewinne erzielen, während sie die vollständige Modernisierung des gesamten Technologie-Stacks aufschieben. Belege aus Vietnam zeigen eine breite Verteilung digitaler Investitionen, wobei viele Unternehmen kleinere Budgets einsetzen, was auf eine schrittweise Einführung statt einer einstufigen Transformation hindeutet. Parallele Integrationen mit Carriern, Zollbehörden und Kunden können die Kosten in die Höhe treiben, wenn Standards je nach Korridor und Gegenpartei variieren. Dies macht die Anbieterauswahl und die Roadmap-Planung zu zentralen Elementen für die Balance zwischen kurzfristigen Verbesserungen und langfristiger Plattformkonsolidierung.

Widerstand traditioneller etablierter Spediteure

Kulturelle Trägheit und veraltete Prozesse können die Entscheidungsfindung verzögern, selbst wenn Plattformen betriebliche und finanzielle Vorteile nachweisen. Organisationen, die Umsatzgenerierung über Prozesseffizienz stellen, können in die Digitalisierung unterinvestieren, was die Automatisierung von Angebotserstellung, Dokumentation und Ausnahme-Workflows verlangsamt. Veränderungsprogramme gelingen, wenn die Führungsebene Anreize und Schulungen auf neue Tools ausrichtet, sodass Teams direkte Gewinne bei der Kundenbindung und Marge erkennen. Unternehmen, die digitale Module in bewährte Abläufe integrieren, schreiten tendenziell schneller voran, weil sie bestehende Beziehungen und Skalierung nutzen und gleichzeitig die Servicequalität steigern. Die Kluft zwischen Einführern und Nachzüglern prägt die Wettbewerbsdynamik im Markt für digitale Frachtweiterleitung, da Kunden Partner mit konsistenten Daten und zuverlässigen Servicefenstern bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Plattformgesteuerte Logistik verdrängt den reinen Transport

Das Transportmanagement hielt im Jahr 2025 mit 59,34 % den größten Anteil, während Mehrwertdienste mit einer CAGR von 16,21 % bis 2031 die am schnellsten wachsende Funktion darstellen. Dies zeigt, dass sich die Gewinnpools in Richtung Compliance-, Makler- und Finanz-Workflows verlagern, die die Kernabwicklung umrahmen. Der Markt für digitale Frachtweiterleitung belohnt Plattformen, die Zollabwicklung, Nachhaltigkeits-Dashboards und Handelsfinanzierung auf Buchung und Sendungsverfolgung aufsetzen. Diese Kombination schafft eine Differenzierung, die reines Carrier-Raten-Arbitrage nicht aufrechterhalten kann, da Preisgestaltung transparent und standardisiert wird. Der Seeweg bleibt der Volumenanker im Transportmanagement, während der Luftweg an Bedeutung gewinnt, wenn Kunden kürzere Vorlaufzeiten benötigen, und Landknoten die Komplexität der letzten Meile und des grenzüberschreitenden Verkehrs unterstützen, die Orchestrierung erfordert. Das Lagerverwaltungssystem profitiert von der Echtzeit-Bestandsüberwachung und softwaredefinierten Abläufen, die Roboter und Sensoren mit Unternehmenssystemen verbinden.

Mehrwertdienste skalieren, da Vorschriften und Kundenrichtlinien dokumentierte Emissionen, Qualitätsprüfungen und Rückverfolgbarkeit für jede Sendung erfordern. Das schnellste Wachstum liegt dort, wo Compliance-Risiko und Koordinationsaufwand hoch sind, was eine Preisprämie für vorhersehbare Abwicklung unterstützt. Da Funktionen in einheitliche Plattformen konvergieren, bevorzugen Nutzer Tools, die Dokumente, Meilensteine und Ausnahmen in einem einzigen Workflow zusammenhalten, anstatt über getrennte Systeme verteilt zu sein. Der Markt für digitale Frachtweiterleitung verknüpft daher die Transportplanung mit Gesamtkosten, Compliance und Serviceleveleinhaltung in einem kontinuierlichen Zyklus, der für alle Parteien transparent ist. Diese Richtung macht die multifunktionale Orchestrierung zu einer entscheidenden Fähigkeit für Marktführer im Prognosezeitraum.

Nach Endnutzern: E-Commerce-Volumina stagnieren, Gesundheitswesen-Margen stärken sich

Einzel- und E-Commerce-Handel entfiel im Jahr 2025 auf 35,64 % der Endnutzernachfrage, während Gesundheitswesen und Pharma mit einer CAGR von 11,12 % die am schnellsten wachsenden Endnutzer sind, da Kühlketten-, Qualitäts- und Rückverfolgbarkeitsstandards einen Bedarf an Premium-Dienstleistungen schaffen. E-Commerce ist eine große, aber preissensible Kategorie, in der Anbieter durch Netzwerkdesign, Bestandspositionierung und Echtzeit-Sendungsverfolgung über Knoten der letzten Meile hinweg gewinnen. Gesundheitswesen und Pharma erfordern sorgfältig validierte Prozesse und Temperaturüberwachung, die mit Sendungsaufzeichnungen verknüpft sind, was mit digitalen Plattformen übereinstimmt, die jeden Meilenstein verfolgen. Fertigung und Automobil tragen ein stabiles Volumen bei, aber sich verändernde Produktionsstandorte und regulatorische Änderungen erhöhen den Wert digitaler Zollabwicklung und Vorabfertigungs-Workflows.

Die digitale Orchestrierung unterstützt auch branchenspezifische Compliance, wie Qualitätsdokumentation in den Biowissenschaften und Rückverfolgbarkeitsaufzeichnungen in der Lebensmittel- und Getränkeindustrie. Der Markt für digitale Frachtweiterleitung richtet produktisierte Workflows weiterhin auf die Bedürfnisse jeder Endnutzergruppe aus, anstatt eine Einheitslösung für die Sendungsverfolgung anzubieten. Einzelhandelsmarken drängen auf markengebundenes Tracking und harmonisierte Retouren, während Industrieverlader vorhersehbare Transitzeiten und Zollgenauigkeit betonen. Anbieter, die Fähigkeiten über diese Profile hinweg im großen Maßstab standardisieren, gewinnen sowohl Cross-Selling-Möglichkeiten als auch höhere Verlängerungsraten. Dieses Segmentierungsmuster unterstreicht, wie der vertikale Kontext Einführung und Ausgaben prägt.

Nach Bereitstellungsmodus: Cloud-Dominanz mit On-Premise-Wiederbelebung in regulierten Branchen

Cloud erfasste im Jahr 2025 70,43 % der Bereitstellungen und bleibt die Standardwahl für Skalierbarkeit und Time-to-Value, während On-Premise mit einer CAGR von 19,23 % wächst, wo Datenspeicherort und Prüfungskontrolle nicht verhandelbar sind. Cloud-Bereitstellungen senken die Vorabkosten, beschleunigen Upgrades und standardisieren Integrationen mit Carriern und Zollsystemen. Diese Eigenschaften machen Cloud attraktiv für Einzel- und E-Commerce-Handel sowie viele mittelständische Verlader, die Geschwindigkeit und Flexibilität priorisieren. Im Gegensatz dazu eignet sich On-Premise für regulierte Umgebungen wie Verteidigung oder klinische Logistik, wo Isolation, Validierung und feingranulare Kontrolle die laufenden Kosteneinsparungen überwiegen.

Hybride Ansätze nehmen ebenfalls zu, da Unternehmen Kundenportale und Transparenzschichten in der Cloud platzieren, während sie die Kernplanung in der Nähe von Unternehmenssystemen für Leistung und Compliance halten. Der Markt für digitale Frachtweiterleitung spiegelt diese Nuance wider, da Anbieter modulare Architekturen entwickeln, die es Kunden ermöglichen, Cloud und On-Premise je nach Workflow zu kombinieren. Mit der Zeit werden Datenschutz- und Cybersicherheits-Frameworks die Bereitstellungsaufteilung beeinflussen, aber der Bedarf an Konfigurationstiefe wird sicherstellen, dass On-Premise in ausgewählten Anwendungsfällen relevant bleibt. Die wichtigsten Auswahlkriterien werden weiterhin Time-to-Value, Compliance-Sicherheit und Integrationsumfang sein.

Nach Unternehmenstyp: KMU überholen Großunternehmen durch Plattformdemokratisierung

KMU hielten im Jahr 2025 einen Anteil von 60,27 % und wachsen mit einer CAGR von 17,45 %, da gebündelte Kapazitäten und Abonnementpreise ihnen helfen, die Fähigkeiten größerer etablierter Marktteilnehmer ohne vergleichbare Kapitalbudgets zu erreichen. Cloud-native Tools bieten Echtzeit-Preisvergleiche, automatisierte Dokumentation und Emissionsberichterstattung, die Kunden nun als Standardfunktionen erwarten. Belege aus Südafrika zeigen, dass Logistik-IT Netzwerkeffekte stärkt und die Pünktlichkeit verbessert, was den KMU-Fall für die Einführung bestätigt. Da sich die Beschaffungskriterien auf technische Integration und Nachhaltigkeit ausweiten, verlassen sich KMU auf Plattformen, um diese Anforderungen zu erfüllen und größere Aufträge zu gewinnen.

Großunternehmen kontrollieren nach wie vor komplexe Projekte und sensible Frachten, kämpfen aber auch mit Altsystemen und längeren Implementierungszyklen. Dies schafft Raum für Zwei-Tempo-Strategien, die moderne Transportmanagementsysteme und Transparenzschichten neben bestehenden ERP- und Finanzplattformen hinzufügen. Der Markt für digitale Frachtweiterleitung unterstützt diese Aufteilung mit APIs und vorgefertigten Konnektoren, die das Onboarding und den Datenaustausch beschleunigen. Im Prognosezeitraum bleibt die KMU-Dynamik an zugängliche Funktionen und vorhersehbare Preisgestaltung gebunden, während der Fortschritt von Großunternehmen von Modernisierungsprogrammen abhängt, die Tools ohne Serviceunterbrechung konsolidieren.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 40,24 % und soll bis 2031 mit einer CAGR von 19,48 % wachsen, unterstützt durch Infrastrukturprogramme, diversifizierte Handelsrouten und steigende Plattformdurchdringung, die Netzwerkeffekte im Markt für digitale Frachtweiterleitung verstärken. Nordamerika folgt mit einer Nachfrage, die durch Nearshoring nach Mexiko und die Notwendigkeit geprägt ist, Schienen-, Straßen- und Hafenkapazitäten über grenzüberschreitende Knotenpunkte hinweg zu orchestrieren. Europa schreitet auf der Grundlage regulatorischer Digitalisierung und Nachhaltigkeitsvorgaben voran, die die Datenerfassung und Berichterstattung in der alltäglichen Logistik formalisieren. Naher Osten und Afrika sowie Lateinamerika verzeichnen Wachstum von einer niedrigeren Basis aus, wobei führende Knotenpunkte in Häfen, Freizonen und Zolldigitalisierung investieren, um Umschlag- und regionale Distributionsströme anzuziehen.

Innerhalb der Asien-Pazifik-Region variieren die Einführungsmuster je nach Marktreife. China skaliert Plattformen für digitale Frachtweiterleitung für große Volumina, während Indiens Fragmentierung Raum für Aggregatoren schafft, die LKW- und intermodale Kapazitäten vereinheitlichen. Südostasiatische Volkswirtschaften profitieren von industriellen Verlagerungen und regionalen Abkommen, die standardisierte Zollprozesse und eine stärkere Nutzung von Single-Window-Systemen fördern. Japan und Südkorea halten ein hohes Digitalisierungsniveau mit konservativem Änderungsmanagement aufrecht, und Australien schreitet bei der Compliance-Berichterstattung früh voran, was plattformgestützte Transparenz unterstützt. Diese Dynamiken führen zu konsistenten Upgrades bei der Sendungsverfolgungsabdeckung, Dokumentenautomatisierung und Plattformintegrationen für grenzüberschreitende Transporte.

Die nordamerikanische Dynamik konzentriert sich auf intermodale Knotenpunkte und grenzüberschreitende Orchestrierung, wo Staus und Variabilität prädiktive Planung und automatisierte Dokumentation begünstigen. Europäische Märkte balancieren Kostendruck mit Investitionen in Schiene, Binnenwasserstraßen und grüne Korridore, die Emissionen und die Abhängigkeit von bestimmten Engpässen reduzieren. In jeder Region helfen Plattformen, die Buchungen, Sendungsverfolgung und Compliance in einheitliche Workflows integrieren, Verladern dabei, den Service zu standardisieren und Ausnahmen zu reduzieren. Da sich diese Fähigkeiten verbreiten, verlagert der Markt für digitale Frachtweiterleitung weiterhin Marktanteile hin zu Anbietern, die zuverlässige Daten in Planungs- und Ausführungsentscheidungen im großen Maßstab einbringen.

Wettbewerbslandschaft

Der Wettbewerb umfasst digital-native Plattformen, die algorithmische Preisgestaltung, API-Konnektivität und Automatisierung betonen, sowie etablierte Marktteilnehmer, die globale Netzwerke und Beziehungen nutzen, um komplexe Frachten zu halten. Die plattformgestützte Differenzierung konzentriert sich auf Echtzeit-Transparenz, automatisierte Kunden-Workflows und eingebettete Compliance, die die Serviceberechenbarkeit verbessern und manuelle Ausnahmen reduzieren. Diese Aufteilung fördert hybride Modelle, bei denen etablierte Marktteilnehmer in modulare Software und Automatisierung investieren, um digitalen Mitbewerbern in der alltäglichen Ausführungsqualität gleichzukommen.

Belege für die Plattformskalierung zeigen sich auch in unternehmenseigenen und partnergeführten Ökosystemen. Samsung SDS berichtete im Jahr 2025 über ein Wachstum der Cello Square-Abonnenten auf 24.625 Unternehmen in 36 Ländern sowie über eine starke Plattformumsatzdynamik, was unterstreicht, wie eingebettete Nachfrage die Drittanbieter-Expansion beschleunigen kann, wenn Fähigkeiten den Marktbedürfnissen entsprechen.[2]Samsung SDS, "Samsung SDS Finanzergebnisse," Samsung SDS, samsungsds.com Ausgewählte Straßenfracht-Konsolidierer wie Sennder erhöhten ihre europäische Präsenz durch die Übernahme eines großen Straßentransportunternehmens im Jahr 2024, was die anhaltenden Bemühungen widerspiegelt, fragmentierte Kapazitäten in wichtigen Strecken zu bündeln. Diese Schritte entsprechen den Kundenanforderungen nach konsistenter Abdeckung, standardisierten Daten und einheitlichem Service über Grenzen hinweg.

Technologiepartnerschaften bleiben ein zentraler Hebel für Geschwindigkeit und Skalierung. Kooperationsankündigungen im Jahr 2026 umfassten verwaltete Transportplattformen, die Echtzeit-Transparenz und KI-gesteuerte Workflows integrieren, um Planung und Reaktion zu verbessern, was mit den Kundenprioritäten branchenübergreifend übereinstimmt.[3]Turvo, "Kollaboratives Transportmanagement verbessert Lieferketten," Turvo, turvo.com Parallel dazu veröffentlichen führende Carrier und Integratoren Logistikeinblicke, die den Wert der Multi-Carrier- und intermodalen Orchestrierung hervorheben, was auf eine anhaltende Nachfrage nach digitaler Koordination über erweiterte Netzwerke hinweg hindeutet. Im Prognosehorizont wird der Markt für digitale Frachtweiterleitung Teilnehmer belohnen, die Prozesszuverlässigkeit mit konfigurierbaren Tools für Compliance, Emissionen und Analysen auf Sendungsebene verbinden.

Marktführer in der Branche für digitale Frachtweiterleitung

Flexport

Twill (Maersk)

Forto

Cello Square

InstaFreight

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung SDS präsentierte die fortlaufende Erweiterung seiner digitalen Logistikfähigkeiten von Cello Square, wobei die Ergebnisse für 2025 24.625 Unternehmensabonnenten in 36 Ländern und eine starke Plattformumsatzdynamik auswiesen.

- Februar 2026: Alpha Zero Global Logistics ging eine Partnerschaft mit Turvo ein, um eine Transportmanagementplattform der nächsten Generation mit Echtzeit-Transparenz, automatisierten Workflows und KI-integrierten Erkenntnissen zu betreiben.

- Dezember 2025: Maersk veröffentlichte intermodale und Multi-Carrier-Logistiktrends für 2026, einschließlich der anhaltenden Relevanz der digitalen Transformation für Entscheidungsträger und der wachsenden Rolle integrierter Plattformen bei der multimodalen Optimierung.

- April 2025: DSV schloss die Übernahme von DB Schenker ab und schuf damit den weltweit größten Spediteur mit prognostizierten jährlichen Synergien und einem beschleunigten Integrationszeitplan, der nun Ende 2026 anvisiert.

Umfang des globalen Berichts über den Markt für digitale Frachtweiterleitung

Der Bericht über den Markt für digitale Frachtweiterleitung bietet Einblicke in den Markt wie Marktübersicht, Marktdynamik, Wertschöpfungsketten- / Lieferkettenanalyse, Investitionsszenarien, staatliche Vorschriften und Initiativen, technologische Entwicklung bei Online-Frachtweiterleitung und digitalen Plattformen, Überblick über E-Commerce-Logistik und Frachtweiterleitung, Wertversprechen von E-Plattformen im Vergleich zu Wettbewerbern sowie Branchenattraktivität – Analyse der fünf Wettbewerbskräfte nach Porter. Der Bericht umfasst auch eine geopolitische Auswirkungsanalyse auf den Markt.

Darüber hinaus enthält der Bericht Unternehmensprofile der führenden Marktteilnehmer, um die Wettbewerbslandschaft des Marktes zu verstehen.

| Transportmanagement | Land |

| See | |

| Luft | |

| Lagerverwaltung | |

| Mehrwertdienste |

| Einzel- und E-Commerce-Handel |

| Fertigung |

| Gesundheitswesen und Pharma |

| Automobil |

| Sonstige |

| Cloud |

| On-Premise |

| KMU |

| Großunternehmen und Regierungsstellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Funktion | Transportmanagement | Land |

| See | ||

| Luft | ||

| Lagerverwaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzern | Einzel- und E-Commerce-Handel | |

| Fertigung | ||

| Gesundheitswesen und Pharma | ||

| Automobil | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmenstyp | KMU | |

| Großunternehmen und Regierungsstellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Frachtweiterleitung derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für digitale Frachtweiterleitung erreichte im Jahr 2025 42,46 Milliarden USD und soll bis 2031 bei einer CAGR von 18,09 % einen Wert von 118,12 Milliarden USD erreichen. Diese Zahlen spiegeln eine starke Einführung plattformgestützter Orchestrierung und compliance-orientierter Dienstleistungen wider.

Welche Regionen führen im Bereich digitale Frachtweiterleitung und wachsen am schnellsten?

Asien-Pazifik führt im Jahr 2025 mit einem Anteil von 40,24 % und ist mit einer CAGR von 19,48 % die am schnellsten wachsende Region, unterstützt durch Infrastrukturprogramme und multimodale Korridore. Nordamerika und Europa wachsen ebenfalls durch intermodale Upgrades und regulatorische Digitalisierung.

Welche Kundensegmente prägen die Nachfrage im Bereich digitale Frachtweiterleitung am stärksten?

Einzel- und E-Commerce-Handel entfällt im Jahr 2025 auf 35,64 % der Nachfrage, während Gesundheitswesen und Pharma mit einer CAGR von 11,12 % die schnellste Expansion aufweisen, bedingt durch Kühlkettenanforderungen und Rückverfolgbarkeitsanforderungen.

Wie entwickeln sich die Bereitstellungsentscheidungen im Bereich digitale Frachtweiterleitung?

Cloud bleibt mit einem Anteil von 70,43 % im Jahr 2025 aufgrund von Skalierbarkeit und schnellerer Einführung dominant, während On-Premise in regulierten und latenzempfindlichen Umgebungen, die eine stärkere Datenkontrolle erfordern, mit einer CAGR von 19,23 % wächst.

Was unterscheidet führende Plattformen im Bereich digitale Frachtweiterleitung?

Marktführer integrieren die Transportabwicklung mit Mehrwertdiensten wie Zollabwicklung, Emissionsberichterstattung und Handelsfinanzierung und bieten einheitliche Transparenz, API-Konnektivität und konfigurierbare Compliance-Workflows, die Ausnahmen reduzieren und Entscheidungen beschleunigen.

Warum schreiten KMU im Bereich digitale Frachtweiterleitung schneller voran als Großunternehmen?

KMU profitieren von Abonnementpreisen, gebündelten Kapazitäten und vorgefertigten Integrationen, die die Fähigkeiten von Großunternehmen ohne hohe Kapitalbudgets erreichen, was eine schnellere Einführung und stetige Marktanteilsgewinne in ihren Strecken unterstützt.

Seite zuletzt aktualisiert am: