Marktgröße und Marktanteil für KI-Codegenerierung und Entwicklerassistenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

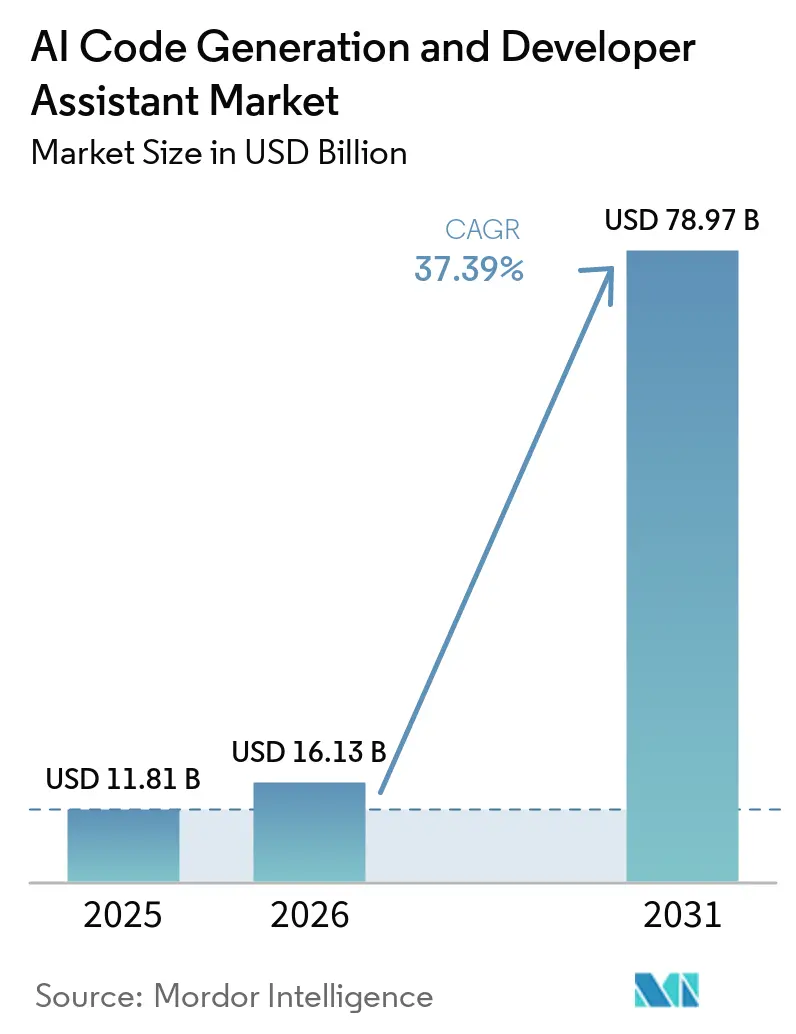

| Marktgröße (2026) | 16.13 Milliarden US-Dollar |

| Marktgröße (2031) | 78.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.39% CAGR |

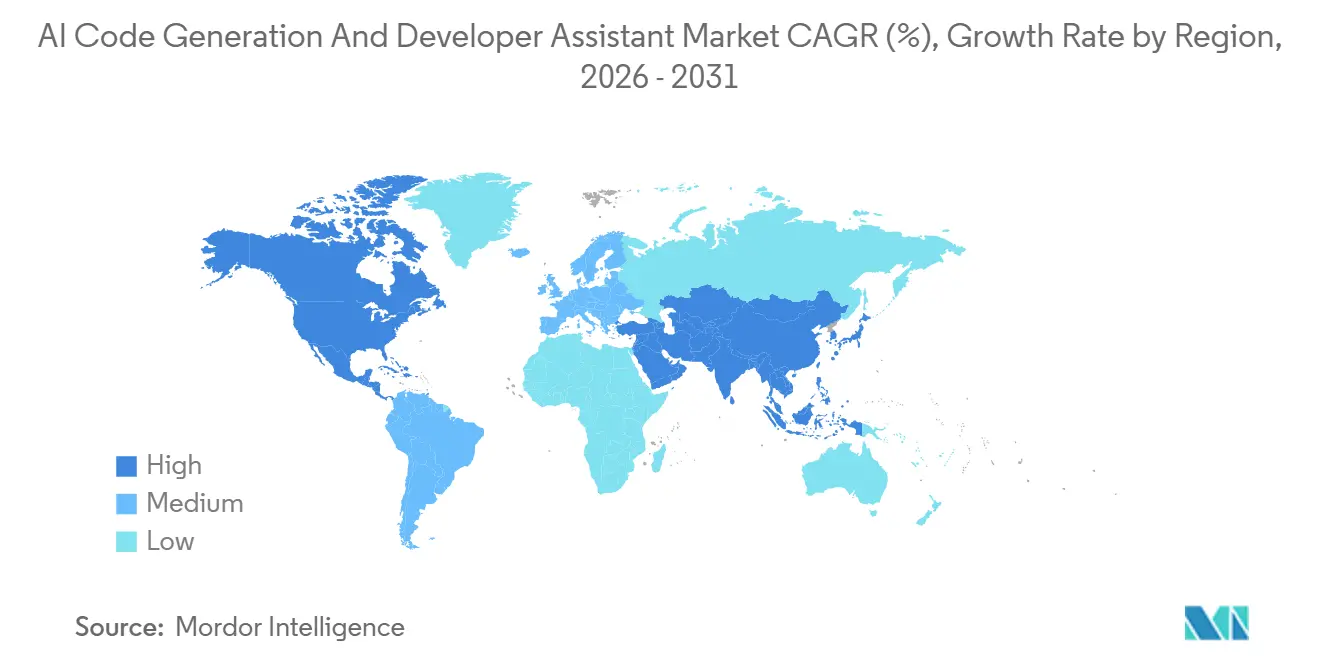

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

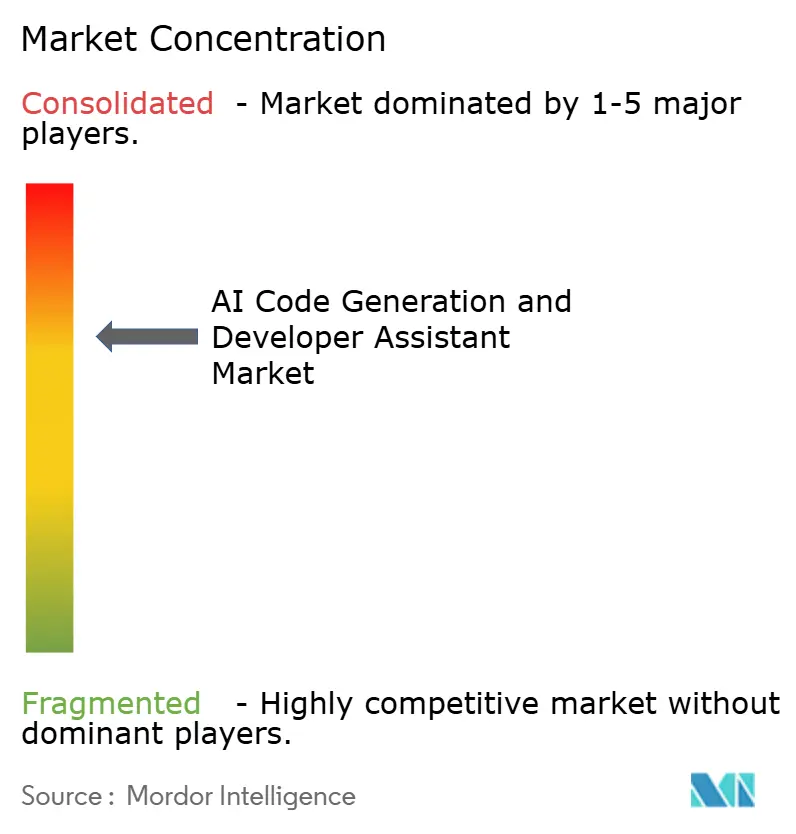

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Codegenerierung und Entwicklerassistenten von Mordor Intelligence

Die Marktgröße für KI-Codegenerierung wird voraussichtlich von 11,8 Milliarden USD im Jahr 2025 auf 16,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 37,39 % über den Zeitraum 2026–2031 78,97 Milliarden USD erreichen. Der prognostizierte Entwicklermangel, der sich bis 2026 um 40 % verschärfen soll, treibt Unternehmen dazu, auf automatisierte Werkzeuge zu setzen, die die Produktivität steigern, ohne proportionale Neueinstellungen zu erfordern. Große Sprachmodelle sind nun in der Lage zur kontextbewussten Synthese, sodass Organisationen Assistenten direkt in integrierte Entwicklungsumgebungen und DevOps-Abläufe einbetten können. Frühe Anwender berichten von Produktivitätssteigerungen zwischen 20 % und 45 %, obwohl fast die Hälfte des KI-generierten Codes die erste Sicherheitsprüfung nicht besteht. Der Wettbewerbsdruck nimmt zu, da Hyperscaler, unabhängige Softwareanbieter und risikokapitalfinanzierte Start-ups alle darum wetteifern, Vertriebskanäle zu sichern, bevor die Wechselkosten steigen.

Wichtigste Erkenntnisse des Berichts

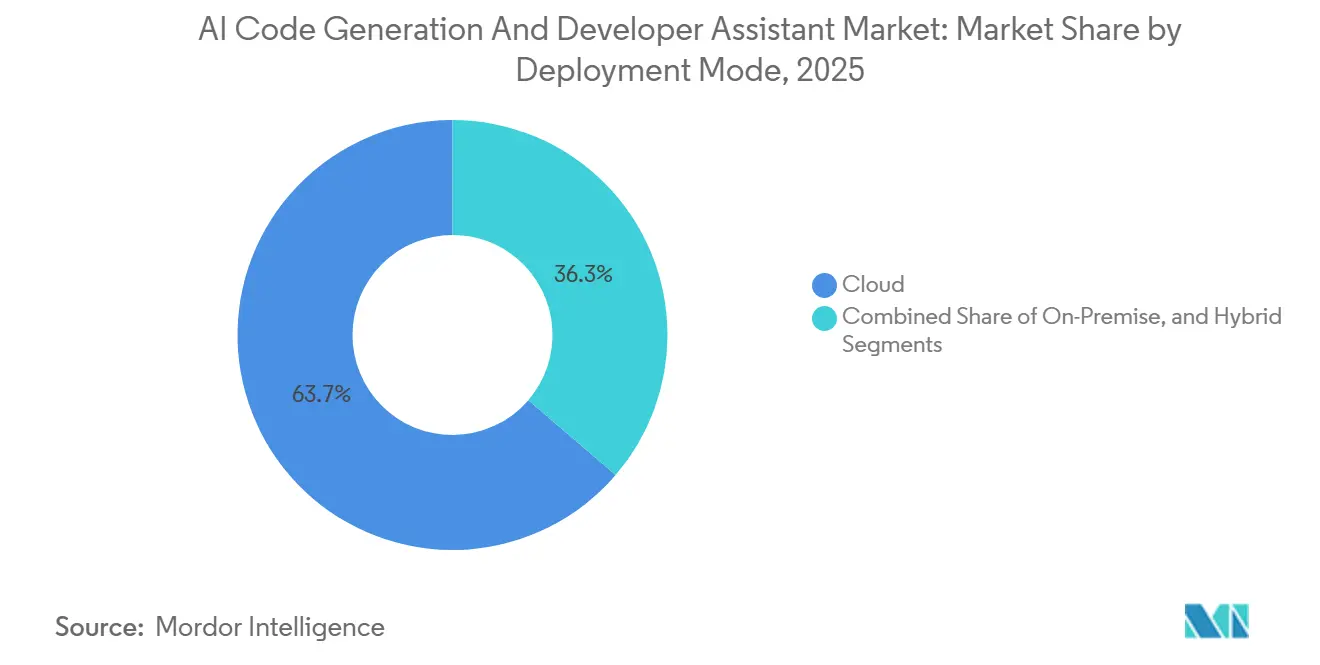

- Nach Bereitstellungsmodus entfiel die Cloud-Bereitstellung auf 63,71 % des Umsatzes im Jahr 2025, während die Hybrid-Bereitstellung mit einem CAGR von 37,99 % bis 2031 der am schnellsten wachsende Modus ist.

- Nach Funktion führte Codegenerierung und Autovervollständigung mit einem Anteil von 46,33 % im Jahr 2025, während die agentische Workflow-Orchestrierung im Prognosezeitraum mit einem CAGR von 38,59 % expandiert.

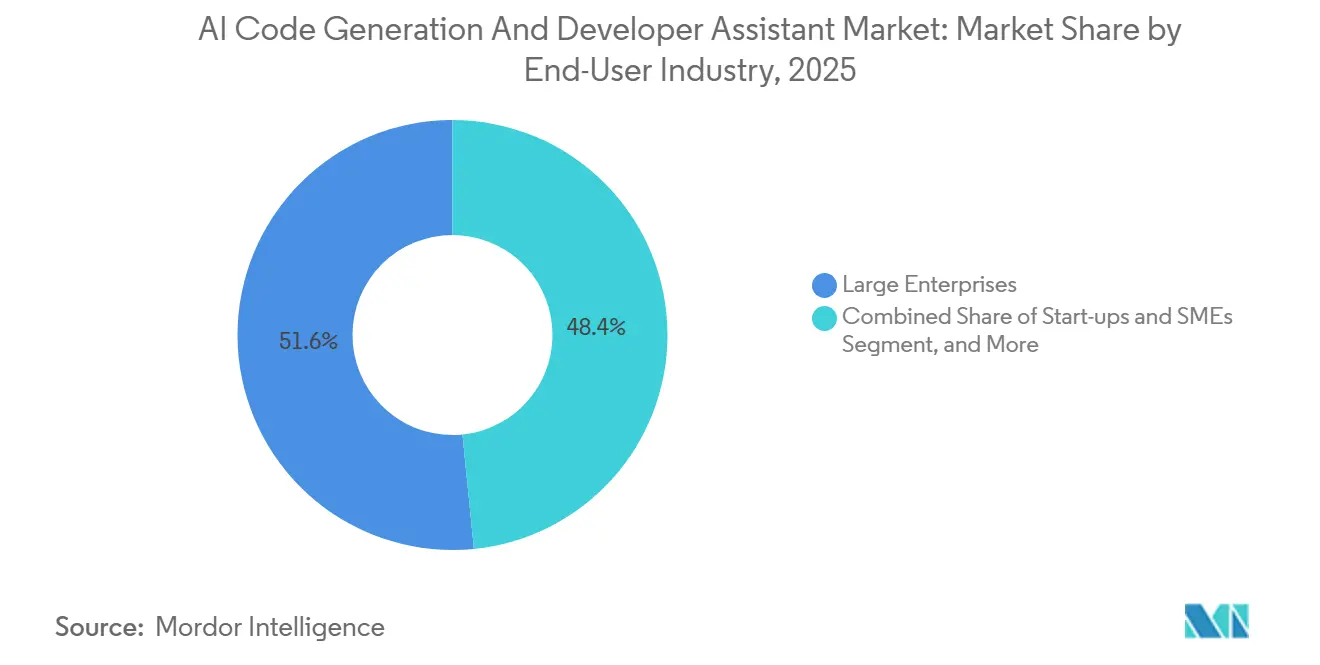

- Nach Endbenutzerbranche entfielen auf Großunternehmen 51,59 % des Gesamtvolumens 2025, während kleine und mittlere Unternehmen mit einem CAGR von 38,67 % voranschreiten.

- Nach Anwendung entfielen auf Softwareentwicklung 49,42 % der Ausgaben im Jahr 2025, während DevOps und CI/CD bis 2031 voraussichtlich mit einem CAGR von 37,73 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 39,37 % der Nachfrage im Jahr 2025, doch Asien-Pazifik ist mit einem CAGR von 37,94 % bis 2031 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-Codegenerierung und Entwicklerassistenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Unternehmensadoption von KI-gestützten Entwicklungswerkzeugen | +6.5% | Global mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei großen Sprachmodellen, die kontextbewusste Codegenerierung ermöglichen | +5.5% | Global | Mittelfristig (2–4 Jahre) |

| Wachsender Mangel an qualifizierten Softwareentwicklern weltweit | +4.8% | Global, akut in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von KI-Assistenten in beliebte integrierte Entwicklungsumgebungen und DevOps-Pipelines | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Entstehung agentischer Workflows zur Automatisierung mehrstufiger Codierungsaufgaben | +3.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| On-Device- oder Edge-Codegenerierungsmodelle zur Verringerung von Datensouveränitätshürden | +2.5% | Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Unternehmensadoption von KI-gestützten Entwicklungswerkzeugen

Die Unternehmensbeschaffung stieg 2025 und 2026 stark an, da Unternehmen schnellere Release-Zyklen anstrebten, um begrenzten Personalbestand auszugleichen. Microsoft gab im zweiten Quartal 2026 bekannt, dass 15 Millionen Microsoft 365 Copilot-Lizenzen und 4,7 Millionen zahlende GitHub Copilot-Abonnenten vorhanden sind, was die Unterstützung automatisierter Codierungsplattformen auf Vorstandsebene belegt.[1]Microsoft Corporation, "Investor Relations – FY26 Q2 Earnings," microsoft.com Replit berichtete, dass 85 % der Fortune-500-Unternehmen nun seinen Arbeitsbereich nutzen, was beweist, dass die Adoption über Pilotprogramme hinausgegangen ist. Unternehmen, die Assistenten in den täglichen Arbeitsablauf einbetten, verzeichnen im Durchschnitt eine um 55 % schnellere Code-Fertigstellung, doch rechtliche und Compliance-Prüfungen verlängern die Beschaffungszyklen. Anbieter, die mit expliziten IP-Entschädigungen und Nutzungsanalysen reagieren, gewinnen an Beliebtheit, insbesondere in regulierten Sektoren. Der Nettoeffekt ist ein kurzfristiger Anstieg der Umsatzkonzentration bei Anbietern, die Governance-Funktionen auf Unternehmensniveau anbieten.

Schnelle Fortschritte bei großen Sprachmodellen, die kontextbewusste Codegenerierung ermöglichen

Die Veröffentlichung von GPT-5.4 Anfang 2026 verbesserte die Schlussfolgerungsgenauigkeit und erweiterte die Kontextfenster, sodass Assistenten ganze Repositorys in einer einzigen Eingabeaufforderung erfassen können. GitHub integrierte das Upgrade innerhalb von Stunden, was sich sofort in höheren Lösungsraten für Mehrfachdatei-Bearbeitungen und automatische Testgenerierung niederschlug. Anthropics Claude 3.5 Sonnet, bereits in Replits Agent eingebettet, löste in den Monaten nach dem Start einen zehnfachen Umsatzsprung für die Plattform aus. Anbieter von Frontier-Modellen schwenken von reinen Inferenzdiensten auf differenzierte Reasoning-APIs um und eröffnen damit eine Premium-Stufe, die kostensensible Unternehmen möglicherweise als zu teuer empfinden. Kleinere Open-Source-Modelle hinken hinterher, was den Markt zwischen erstklassigen kostenpflichtigen Angeboten und wertorientierten Alternativen spaltet.

Wachsender Mangel an qualifizierten Softwareentwicklern weltweit

Stack-Overflow-Daten zeigen ein geschätztes Defizit von 1,4 bis 4 Millionen Entwicklern im Jahr 2025, das sich 2026 um 40 % verschlimmert. Die mittlere Einstellungszeit für leitende Ingenieure in Nordamerika hat die 90-Tage-Marke überschritten, was Unternehmen dazu zwingt, Talente zu ergänzen statt zu ersetzen. KI-Code-Assistenten ermöglichen es angrenzenden Rollen, zu Codebasen beizutragen und den Talentpool zu erweitern. Unternehmen starten interne KI-Kompetenzprogramme, damit Produktmanager und Designer Prototypen erstellen können, was den Druck auf überlastete Entwicklungsteams mindert. Die Abhängigkeit von maschinell generiertem Code führt jedoch zu technischen Schulden, weshalb Unternehmen leitende Prüfer behalten, um Ausgaben vor der Produktion zu überarbeiten.

Integration von KI-Assistenten in beliebte integrierte Entwicklungsumgebungen und DevOps-Pipelines

Die Begeisterung der Entwickler steigt, wenn Vorschläge inline erscheinen, ohne den Kontext wechseln zu müssen. GitHub Copilot unterstützt nun Visual Studio Code, JetBrains, Neovim, Xcode und Eclipse und bietet eine konsistente Erfahrung über die bevorzugten Editoren der Teams hinweg. Sourcegraphs Cody ermöglicht das schnelle Wechseln zwischen mehreren Modellen in JetBrains, sodass Ingenieure verschiedene Ausgaben sofort testen können. Tabnine erweiterte im Januar 2026 die agentischen Fähigkeiten auf die Befehlszeile und automatisierte die Repository-Analyse und Testausführung.[2]Tabnine, "Trusted AI Now Generally Available," tabnine.com Tiefe Integration verringert Reibungsverluste und fördert die tägliche aktive Nutzung, was wiederum die Anbieterbindung durch gespeicherte Eingabeaufforderungen, Einstellungsdateien und projektbezogene Konfigurationen festigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei geistigem Eigentum und Lizenzierung rund um KI-generierten Code | -4.5% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Sicherheitsbedenken in regulierten Branchen | -3.2% | Global, insbesondere Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modell-Halluzinationen, die zu versteckten Sicherheitslücken führen | -2.0% | Global | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit Legacy-Build-Systemen und Toolchains | -1.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei geistigem Eigentum und Lizenzierung rund um KI-generierten Code

Die Sammelklage, die behauptet, dass das Copilot-Training urheberrechtlich geschützte Repositorys verletzt hat, ist noch ungelöst und erzeugt Zurückhaltung auf Vorstandsebene in Sektoren mit strenger IP-Verwaltung. Tabnine begegnet dem, indem es ausschließlich auf permissiven Lizenzen trainiert und umfassende Entschädigungsklauseln anbietet. Rechtliche Klarheit ist vor 2027 unwahrscheinlich, weshalb viele Unternehmen auf einer menschlichen Überprüfung jedes KI-Beitrags und Prüfpfaden bestehen, die Code-Snippets mit Eingabeaufforderungen verknüpfen. Anbieter mit transparenter Datensatz-Herkunft und vertraglicher Entschädigung gewinnen Finanz- und Gesundheitskonten, während undurchsichtige Modelle mit verlängerten Verkaufszyklen konfrontiert sind.

Datenschutz- und Sicherheitsbedenken in regulierten Branchen

IEEE-Forschung ergab, dass KI-generierter Code 1,88-mal mehr fest codierte Passwörter und 2,74-mal mehr Cross-Site-Scripting-Vektoren enthält als menschlich generierter Code. Gesundheits-, Finanz- und Verteidigungsorganisationen können es sich nicht leisten, proprietäre Logik durch mandantenfähige Clouds zu leiten, weshalb On-Premises- oder Air-Gap-Optionen an Attraktivität gewonnen haben. Tabnines Trusted-AI-Plattform unterstützt Dell-PowerEdge-Server und keine Datenspeicherung und erfüllt damit DSGVO-, HIPAA- und ISO-9001-Rahmenwerke. Anthropics Claude Marketplace fügt zentrale Beschaffungskontrollen hinzu und gibt Compliance-Teams eine einheitliche Ausgabentransparenz. Anbieter, die nach FedRAMP oder CMMC zertifiziert sind, erschließen Budgetpools, die für reine Cloud-Wettbewerber sonst nicht zugänglich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Führerschaft, Hybrid-Dynamik

Das Cloud-Segment entfiel auf 63,71 % des Wertes im Jahr 2025 und spiegelt die Leichtigkeit wider, mit der Frontier-Modelle in bestehende Pipelines integriert werden können. Diese Integration ist zu einem Eckpfeiler der Marktanteilserzählung für KI-Codegenerierung geworden, da Unternehmen zunehmend die nahtlose Einführung fortschrittlicher Technologien priorisieren. Hybrid-Konfigurationen wachsen mit einem CAGR von 37,99 %, angetrieben von Unternehmen, die Datensouveränität mit den Vorteilen kontinuierlicher Modell-Upgrades in Einklang bringen wollen. Dieser Trend fügt der Berechnung der Marktgröße für KI-Codegenerierung einen bedeutenden Keil hinzu, da Organisationen ihre Betriebsrahmen optimieren wollen.

Cloud-first-Anbieter gewinnen an Zugkraft, indem sie wöchentliche Modell-Aktualisierungen, nutzungsbasierte Abrechnung und sofortiges Onboarding anbieten, was sie zur bevorzugten Wahl für Greenfield-Projekte macht. Branchen wie Finanzdienstleistungen, Verteidigung und Gesundheitswesen entscheiden sich jedoch zunehmend für Lösungen wie Tabnine oder Rosetic, die Single-Tenant- oder Air-Gap-Installationen bieten. Diese Optionen sind besonders attraktiv aufgrund ihrer Konformität mit strengen Vorschriften wie DSGVO und HIPAA. Es entstehen auch Multi-Anbieter-Strategien, bei denen risikoarme interne Werkzeuge in der Cloud verbleiben, während Produktionscode für kritische Workloads On-Premises kompiliert wird. Anbieter, die Telemetrie, Richtlinien und Abrechnung sowohl in Cloud- als auch in On-Premises-Umgebungen vereinheitlichen können, sind gut positioniert, um Marktanteile im breiteren Markt für KI-Codegenerierung zu gewinnen, indem sie die vielfältigen Bedürfnisse ihrer Kunden effektiv ansprechen.

Nach Funktion: Agentische Orchestrierung rückt in den Mittelpunkt

Codegenerierung und Autovervollständigung entfielen auf 46,33 % der Ausgaben im Jahr 2025 und etablierten sich als grundlegende Komponenten der Marktgröße für KI-Codegenerierung bei funktionalen Segmenten. Diese Funktionen bleiben für Entwickler unverzichtbar und bieten erhebliche Effizienzgewinne sowie eine Reduzierung des manuellen Codierungsaufwands. Die agentische Orchestrierung hingegen wächst trotz eines kleineren Marktanteils mit einem beeindruckenden CAGR von 38,59 %. Diese Wachstumstrajektorie unterstreicht ihr Potenzial, die Art und Weise neu zu definieren, wie Teams Mehrwert aus KI-gesteuerten Codierungswerkzeugen ziehen. Traditionelle Funktionalitäten wie Debugging, Testgenerierung und Dokumentation werden zunehmend in breitere Plattformen integriert, anstatt als eigenständige Lösungen angeboten zu werden. Diese Verschiebung mindert den Wettbewerbsvorteil von Einzelfunktionswerkzeugen und drängt Anbieter dazu, zu innovieren und ihr Angebot zu erweitern, um in der sich entwickelnden Marktlandschaft relevant zu bleiben.

Fortschrittliche Werkzeuge wie Reflection AI und GitHubs Codierungsagenten transformieren Workflows, indem sie Prozesse über den gesamten Entwicklungslebenszyklus hinweg automatisieren, von der Planung und Codierung bis hin zu Tests und Pull-Request-Phasen. Diese Fähigkeiten ermöglichen es Unternehmen, erhebliche Personaleinsparungen zu erzielen, die zuvor als unerreichbar galten. Organisationen priorisieren nun Plattformen, die Orchestrierungsfähigkeiten mit robusten Governance-Funktionen kombinieren und so Compliance und betriebliche Effizienz sicherstellen. Dieser Trend übt Druck auf Einzelfunktionsanbieter aus, ihre Fähigkeiten zu diversifizieren oder das Risiko einzugehen, zur Massenware zu werden. Infolgedessen konsolidiert sich die KI-Codegenerierungsbranche zunehmend um umfassende Suiten, die grundlegende Code-Vervollständigungsfähigkeiten mit fortschrittlichen autonomen Workflows integrieren und so der wachsenden Nachfrage nach End-to-End-Lösungen gerecht werden.

Nach Endbenutzerbranche: Demokratisierung erweitert die Reichweite

Großunternehmen entfielen auf 51,59 % des Umsatzes im Jahr 2025 und unterstreichen ihre Dominanz bei der frühen Adoption des Marktes für KI-Codegenerierung. Diese Organisationen haben KI-gesteuerte Werkzeuge schnell in ihre Workflows integriert und ihre Ressourcen genutzt, um fortschrittliche Lösungen einzuführen, die Produktivität und Effizienz steigern. Auf der anderen Seite entwickeln sich kleine und mittlere Unternehmen zu einem schnell wachsenden Segment mit einem CAGR von 38,67 %. Dieses Wachstum wird durch erschwingliche Abonnementmodelle unterstützt, die oft bei etwa 10 USD pro Lizenz liegen und die Einstiegshürden für kleinere Organisationen senken. Kleine und mittlere Unternehmen setzen zunehmend auf browserbasierte Plattformen wie Replit, die den Einrichtungsprozess vereinfachen und es nicht-technischen Nutzern wie Designern und Marketingfachleuten ermöglichen, Prototypen mithilfe von Konversationseingaben zu erstellen.

Unternehmenskäufer haben jedoch unterschiedliche Prioritäten und konzentrieren sich auf Funktionen wie Single Sign-on, Nutzungsanalysen und benutzerdefiniertes Modell-Feintuning, um ihr geistiges Eigentum zu schützen und eine nahtlose Integration in bestehende Systeme zu gewährleisten. Bildungseinrichtungen spielen ebenfalls eine bedeutende Rolle, indem sie KI-Assistenten in ihre Lehrpläne integrieren und Studierende darauf vorbereiten, mit Kenntnissen in KI-gestützten Workflows in die Arbeitswelt einzutreten. Während Regierungs- und Non-Profit-Sektoren aufgrund strenger Beschaffungsprozesse langsamer bei der Einführung dieser Technologien sind, stellen sie nach Vertragsabschluss einen stabilen und zuverlässigen Umsatzstrom dar. Diese breite Adoption über verschiedene Branchen hinweg trägt zur Gesamtexpansion des Marktes für KI-Codegenerierung bei, wobei jedes Segment eine einzigartige Rolle bei der Gestaltung seiner Wachstumstrajektorie spielt.

Nach Anwendung: DevOps-Integration erschließt neue Effizienzpotenziale

Softwareentwicklung entfiel auf 49,42 % der Ausgaben im Jahr 2025 und unterstreicht ihre entscheidende Rolle bei der Wertschöpfung im Markt für KI-Codegenerierung. Dieses Segment bleibt ein Eckpfeiler, da Organisationen zunehmend KI-gestützte Werkzeuge einsetzen, um Codierungsprozesse zu optimieren und die Effizienz zu steigern. DevOps- und CI/CD-Workflows werden voraussichtlich mit einem robusten CAGR von 37,73 % wachsen, was darauf hindeutet, dass die Vorteile der KI-Codegenerierung über grundlegende Codierungsaufgaben hinausgehen und die Automatisierung komplexer Pipelines umfassen. Werkzeuge wie die Befehlszeilenschnittstelle von Tabnine ermöglichen nahtlose Abhängigkeitsaktualisierungen und Repository-Audits direkt im Terminal, während GitHub Actions Copilot-Vorschläge in Build-Skripte integriert und Entwicklungsworkflows weiter optimiert[3]Tabnine, "February Recap – Trusted AI," tabnine.com. Diese Fortschritte belegen die wachsende Abhängigkeit von KI zur Vereinfachung und Beschleunigung von Softwareentwicklungsprozessen.

Low-Code- und No-Code-Plattformen erweitern auch die Reichweite der KI-Codegenerierung, indem sie Nicht-Entwicklern ermöglichen, interne Werkzeuge und Prototypen mit minimalem technischen Fachwissen zu erstellen. Dieser strategische Wandel zielt darauf ab, den Zugang zu KI-gesteuerter Entwicklung zu demokratisieren und einer breiteren Gruppe von Mitarbeitern die Möglichkeit zu geben, zur Innovation beizutragen. Darüber hinaus nutzen Datenwissenschafts-Notebooks und eingebettete Firmware-Projekte KI-Assistenten für Aufgaben wie Boilerplate-Gerüstbau, um den manuellen Aufwand zu reduzieren und Projektzeitpläne zu beschleunigen. Diese Entwicklungen unterstreichen die zunehmende Vielseitigkeit von KI-Codegenerierungswerkzeugen, die eine Vielzahl von Anwendungsfällen und Nutzerprofilen bedienen und ihre Position im breiteren Softwareentwicklungs-Ökosystem weiter festigen.

Geografische Analyse

Nordamerika entfiel auf 39,37 % der prognostizierten Nachfrage im Jahr 2025 und etablierte sich als kommerzieller Anker des Marktes für KI-Codegenerierung. Die Region profitiert von mehreren strukturellen Vorteilen, darunter eine hohe Dichte an Risikokapitalinvestitionen, die Präsenz von Hyperscalern und eine Unternehmenskultur, die Innovation priorisiert. In den Vereinigten Staaten fördern Bundesprogramme aktiv die KI-Adoption sowohl in Verteidigungs- als auch in Zivilbehörden und treiben so erhebliches Wachstum voran. Kanada und Mexiko hingegen verzeichnen eine schrittweise Einführung von KI-Codegenerierungstechnologien, hauptsächlich aufgrund kleinerer Talentpools und begrenzter Ressourcen im Vergleich zu den Vereinigten Staaten.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einem bemerkenswerten CAGR von 37,94 %. Dieses Wachstum wird durch Indiens umfangreiche Entwicklerbelegschaft von rund 5 Millionen und Chinas robuste souveräne KI-Programme angetrieben. Unternehmen wie DeepSeek führen kosteneffiziente KI-Modelle ein, die mit chinesischen Datenlokalisierungsrichtlinien übereinstimmen und die Einhaltung lokaler Vorschriften gewährleisten. In Indien integrieren große Outsourcing-Unternehmen KI-gestützte Codierungsassistenten, um die Durchlaufzeiten für ihre westlichen Kunden erheblich zu verkürzen und die betriebliche Effizienz zu steigern. Darüber hinaus setzen Japan und Südkorea, die beide mit Herausforderungen im Zusammenhang mit schrumpfenden Arbeitskräften konfrontiert sind, zunehmend auf KI-Codierungswerkzeuge, um die Produktivität zu steigern und dem Arbeitskräftemangel zu begegnen.

Europa zeigt eine Balance zwischen moderatem Wachstum und regulatorischer Führerschaft im Markt für KI-Codegenerierung. Die Datenschutz-Grundverordnung (DSGVO) und der bevorstehende EU-KI-Act setzen globale Maßstäbe für Compliance und schaffen Chancen für Anbieter, die eine frühe Zertifizierung erreichen. Diese Vorschriften gestalten nicht nur den Markt, sondern fördern auch Innovationen bei konformen Anbietern. Im Nahen Osten und in Afrika ist der Markt noch im Entstehen, zeigt aber Wachstumszeichen, da Regierungen in Initiativen wie Akademien für digitale Kompetenzen investieren, um eine zukunftsfähige Belegschaft aufzubauen. Insgesamt tragen diese regionalen Dynamiken zu einer multipolaren Wachstumstrajektorie bei, die Umsatzströme diversifiziert und Chancen für Anbieter schafft, die im Markt für KI-Codegenerierung tätig sind.

Wettbewerbslandschaft

OpenAI sammelte im März 2026 122 Milliarden USD ein, was die Bewertung auf 852 Milliarden USD trieb und die schnelle Expansion von Codex finanzierte, das mehr als 2 Millionen wöchentliche Nutzer bedient.[4]OpenAI, "OpenAI Raises USD 122 Billion," openai.com Microsoft nutzt seine Kontrolle über GitHub und Visual Studio, um Copilot in bestehende Verträge zu bündeln und 4,7 Millionen zahlende Lizenzen neben 15 Millionen Microsoft 365 Copilot-Lizenzen zu sichern. Anthropics Claude Marketplace bündelt Ausgaben über Partneranwendungen hinweg und vereinfacht die Beschaffung für Unternehmen, die eine konsolidierte Abrechnung bevorzugen.

Replit sicherte sich 400 Millionen USD bei einer Bewertung von 9 Milliarden USD und steigerte den annualisierten Umsatz innerhalb eines Jahres von 2,8 Millionen USD auf 150 Millionen USD. Tabnine zielt auf compliance-getriebene Märkte mit null Datenspeicherung und Air-Gap-Bereitstellung ab, während Rosetics hybride deterministische Architektur darauf abzielt, Token-Kosten um bis zu 80 % zu senken. Cursor, mit 29,3 Milliarden USD Ende 2025 bewertet, gestaltet die integrierte Entwicklungsumgebung rund um KI-native Workflows neu und fordert damit Platzhirsche heraus, die an Legacy-Editoren gebunden sind.

Der Wettbewerb dreht sich um drei Hebel: Modellqualität, Bereitstellungsflexibilität und Ökosystemintegration. Frontier-Modell-Eigentümer verfügen über Skalenvorteile, stehen aber unter Beobachtung hinsichtlich der Herkunft ihrer Trainingsdaten. Start-ups nutzen ihre Agilität, um Nischenfunktionen zu liefern, wie deterministische Reasoning-Engines oder latenzarme On-Device-Modelle. Strategische Partnerschaften – Replit mit Google Cloud, GitLab mit Claude – veranschaulichen einen Wettlauf um Vertriebskanäle, bevor Unternehmens-Toolchains erstarren, und prägen so die langfristige Struktur des Marktes für KI-Codegenerierung.

Branchenführer im Bereich KI-Codegenerierung und Entwicklerassistenten

GitHub, Inc.

OpenAI L.L.C.

Anthropic P.B.C.

Replit, Inc.

Tabnine Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: OpenAI sammelte 122 Milliarden USD an zugesagtem Kapital bei einer Post-Money-Bewertung von 852 Milliarden USD ein, um Codex zu skalieren und die Recheninfrastruktur auszubauen.

- März 2026: Replit schloss eine Finanzierungsrunde über 400 Millionen USD bei einer Bewertung von 9 Milliarden USD ab und meldete 40 Millionen Nutzer sowie einen annualisierten Umsatz von 150 Millionen USD.

- März 2026: Anthropic startete den Claude Marketplace, der es Unternehmen ermöglicht, bestehende Ausgabenverpflichtungen auf Partnerwerkzeuge zu verteilen.

- März 2026: SolveAI sicherte sich 50 Millionen USD über Seed- und Series-A-Runden, um seine konversationsbasierte App-Entwicklungsplattform zu beschleunigen.

Globaler Berichtsumfang für den Markt für KI-Codegenerierung und Entwicklerassistenten

Der Markt für KI-Codegenerierung und Entwicklerassistenten bezieht sich auf das Ökosystem von Softwarewerkzeugen und -plattformen, die künstliche Intelligenz, insbesondere große Sprachmodelle und maschinelles Lernen, nutzen, um den Softwareentwicklungslebenszyklus zu unterstützen. Diese Lösungen ermöglichen automatisierte oder halbautomatisierte Code-Erstellung, -Verbesserung, -Tests, -Debugging und -Dokumentation und verbessern dadurch die Entwicklerproduktivität, verkürzen die Markteinführungszeit und minimieren menschliche Fehler.

Der Marktbericht für KI-Codegenerierung und Entwicklerassistenten ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Funktion (Codegenerierung und Autovervollständigung, Debugging und Fehlererkennung, Code-Review und Optimierung, Testgenerierung, Dokumentationsgenerierung und agentische Workflow-Orchestrierung), Endbenutzerbranche (individuelle Entwickler und Freiberufler, Start-ups und KMU, Großunternehmen, Bildungseinrichtungen sowie Regierungs- und Non-Profit-Organisationen), Anwendung (Softwareentwicklung, DevOps und CI/CD, Datenwissenschaft und Analytik, eingebettete Entwicklung und IoT-Entwicklung sowie Low-Code/No-Code-Entwicklung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Codegenerierung und Autovervollständigung |

| Debugging und Fehlererkennung |

| Code-Review und Optimierung |

| Testgenerierung |

| Dokumentationsgenerierung |

| Agentische Workflow-Orchestrierung |

| Individuelle Entwickler und Freiberufler |

| Start-ups und KMU |

| Großunternehmen |

| Bildungseinrichtungen |

| Regierungs- und Non-Profit-Organisationen |

| Softwareentwicklung |

| DevOps und CI/CD |

| Datenwissenschaft und Analytik |

| Eingebettete Entwicklung und IoT-Entwicklung |

| Low-Code/No-Code-Entwicklung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Funktion | Codegenerierung und Autovervollständigung | ||

| Debugging und Fehlererkennung | |||

| Code-Review und Optimierung | |||

| Testgenerierung | |||

| Dokumentationsgenerierung | |||

| Agentische Workflow-Orchestrierung | |||

| Nach Endbenutzerbranche | Individuelle Entwickler und Freiberufler | ||

| Start-ups und KMU | |||

| Großunternehmen | |||

| Bildungseinrichtungen | |||

| Regierungs- und Non-Profit-Organisationen | |||

| Nach Anwendung | Softwareentwicklung | ||

| DevOps und CI/CD | |||

| Datenwissenschaft und Analytik | |||

| Eingebettete Entwicklung und IoT-Entwicklung | |||

| Low-Code/No-Code-Entwicklung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-Codegenerierung im Jahr 2026?

Er wird im Jahr 2026 auf 16,13 Milliarden USD geschätzt und ist auf dem Weg zu 78,97 Milliarden USD bis 2031.

Wie hoch ist der prognostizierte CAGR für KI-gesteuerte Codierungswerkzeuge?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 37,39 % expandieren.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Architekturen wachsen mit einem CAGR von 37,99 %, da Organisationen Cloud-Agilität mit Datensouveränität in Einklang bringen.

Wo ist das regionale Wachstum am stärksten ausgeprägt?

Asien-Pazifik führt mit einem CAGR von 37,94 %, angetrieben durch die Entwicklerskalierung in Indien und souveräne KI-Initiativen in China.

Welche funktionale Fähigkeit zeigt das höchste Wachstum?

Die agentische Workflow-Orchestrierung führt das Wachstum mit einem CAGR von 38,59 % an, da Unternehmen autonome Aufgabenausführung anstreben.

Warum sind regulierte Branchen bei der KI-Codegenerierung vorsichtig?

Bedenken hinsichtlich IP-Eigentümerschaft, Datenschutz und erhöhter Sicherheitslücken verlangsamen die Adoption, bis Anbieter Entschädigungen und On-Premises-Optionen bereitstellen.

Seite zuletzt aktualisiert am: