KI im Wearable-Health-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

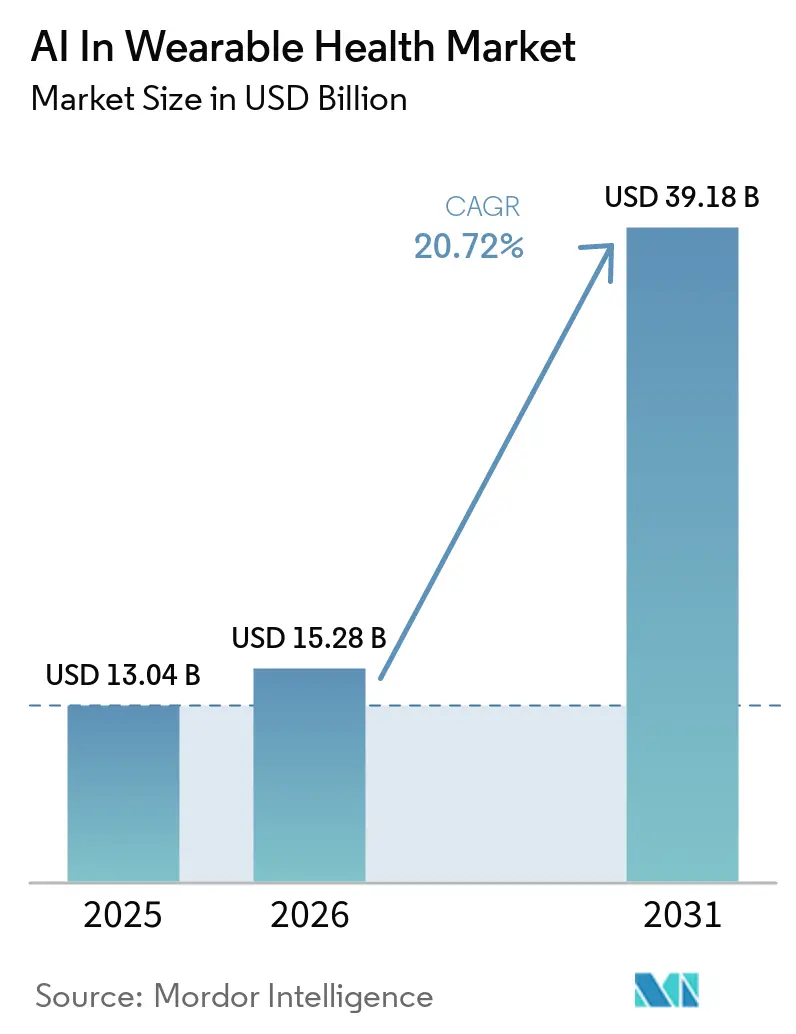

| Marktgröße (2026) | 15.28 Milliarden US-Dollar |

| Marktgröße (2031) | 39.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.72% CAGR |

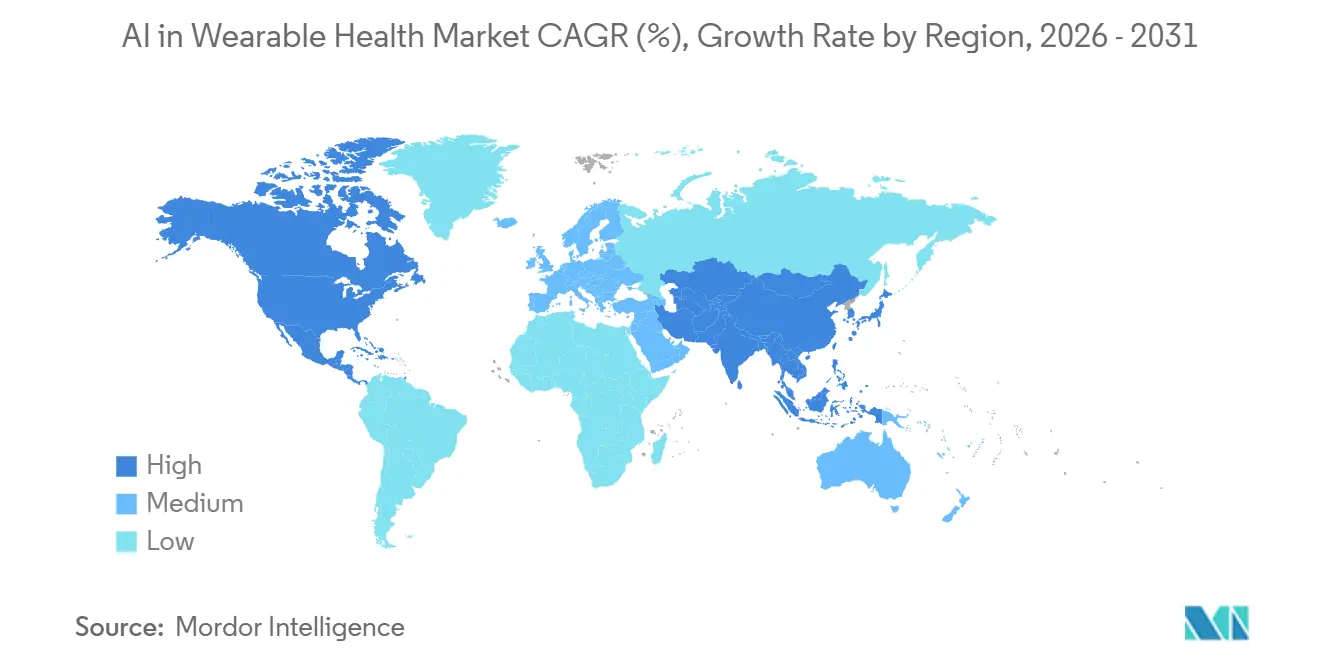

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

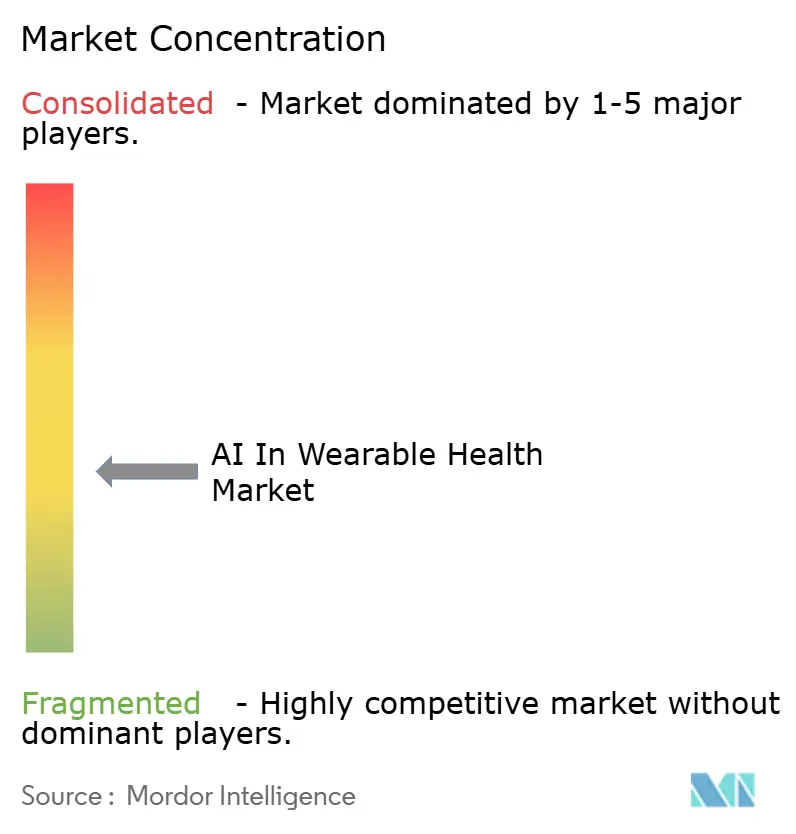

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI im Wearable-Health-Markt – Analyse von Mordor Intelligence

Die Größe des KI im Wearable-Health-Marktes wird voraussichtlich von USD 13,04 Milliarden im Jahr 2025 auf USD 15,28 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,72 % über den Zeitraum 2026–2031 USD 39,18 Milliarden erreichen. Der KI im Wearable-Health-Markt expandiert, weil sich der Wert von der Versandmenge der Geräte weg und hin zur Software- und Inferenzschicht verlagert, die Daten klinisch nutzbar macht. Die Verarbeitung auf dem Gerät verwandelt Wearables von passiven Trackern in Werkzeuge, die Screening, Überwachung und Nachsorge im Alltag unterstützen können. Diese Verschiebung weitet die Nachfrage über Käufer von Unterhaltungselektronik hinaus aus und zieht Anbieter, Versicherer und betriebliche Wellnessprogramme an, die nun klarere Anwendungsfälle für die kontinuierliche Datenerfassung haben. Der KI im Wearable-Health-Markt bleibt auch weiterhin fragmentiert über Gerätehersteller, Softwareanbieter und klinische Spezialisten hinweg, obwohl jüngste Produkteinführungen und regulatorische Fortschritte auf eine schrittweise Konsolidierung rund um Plattformen hindeuten, die Sensoren, Algorithmen und Integration kombinieren. Batteriebeschränkungen, regulatorische Unsicherheit und Sensordrift belasten die Akzeptanz weiterhin, aber die Miniaturisierung von Chipsätzen, datenschutzfreundliches Modelldesign und überarbeitete Erstattungsregelungen für die Fernüberwachung halten die Wachstumsbasis intakt.

Wichtigste Erkenntnisse des Berichts

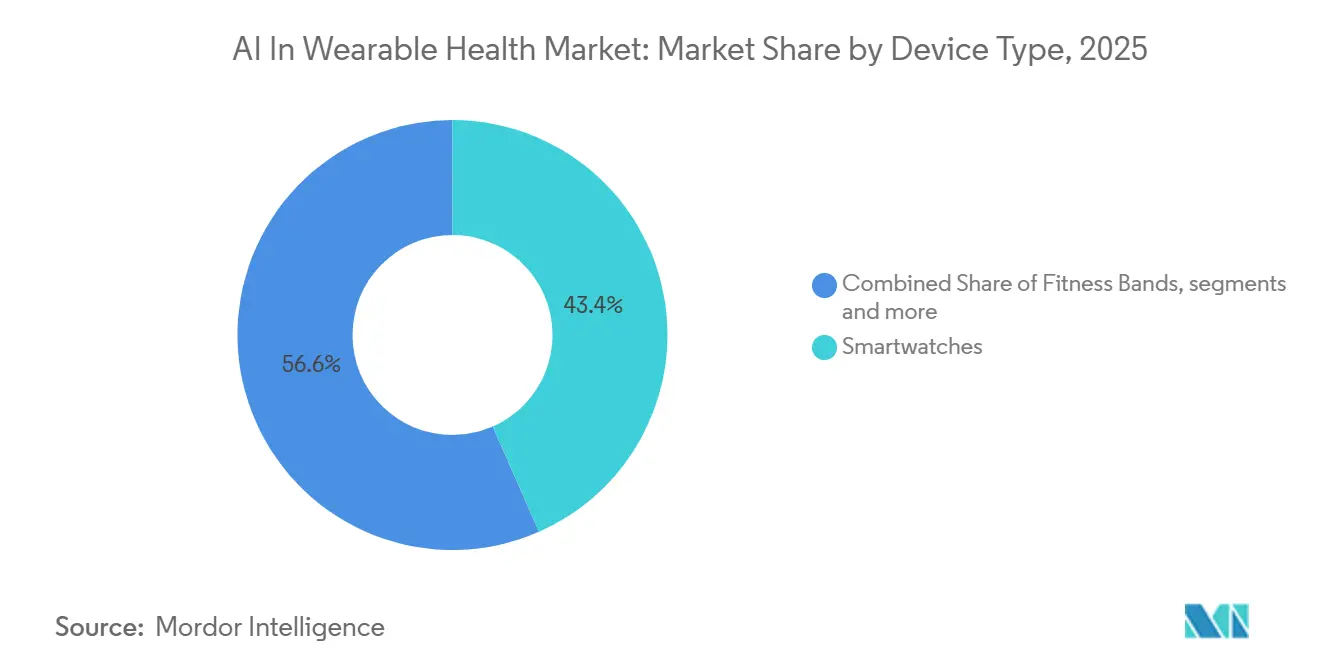

- Nach Gerätetyp führten Smartwatches im Jahr 2025 mit einem Umsatzanteil von 43,44 %, während medizinische Wearables bis 2031 voraussichtlich mit einer CAGR von 21,69 % wachsen werden.

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 59,53 %, während Hardware bis 2031 voraussichtlich mit einer CAGR von 21,78 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 51,47 % des Umsatzes auf Sport- und Fitnessüberwachung, während die Fernpatientenüberwachung bis 2031 voraussichtlich mit einer CAGR von 22,29 % steigen wird.

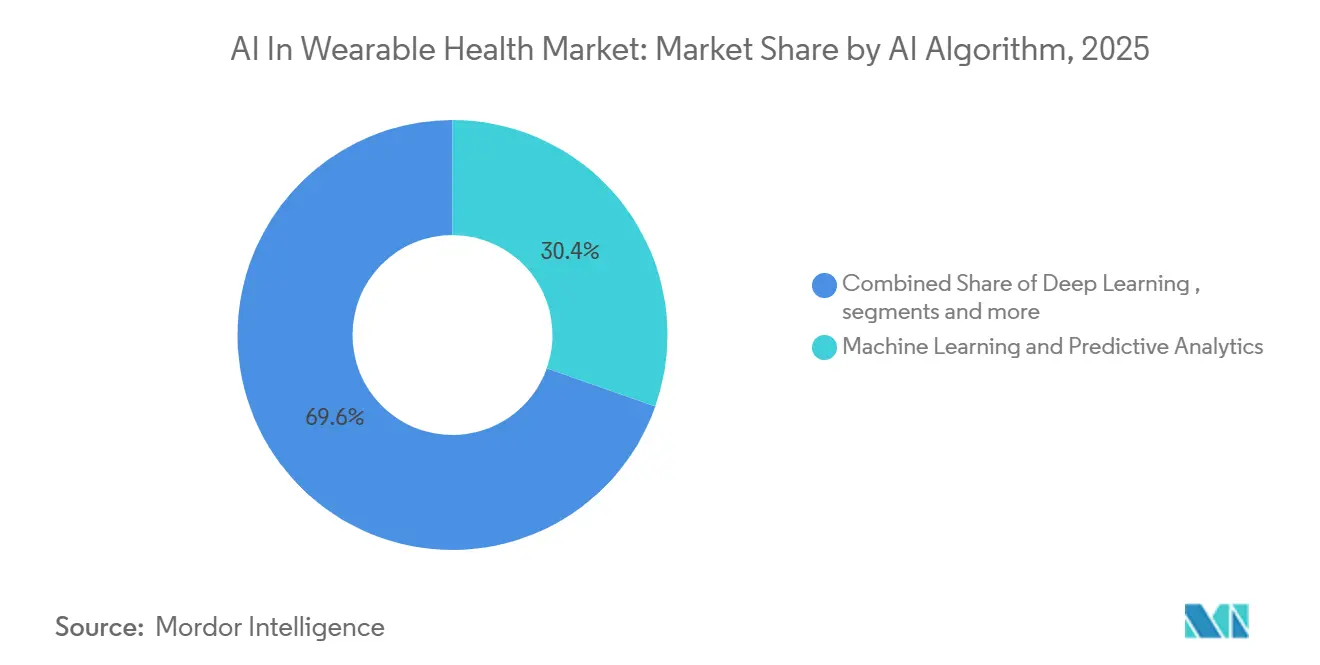

- Nach KI-Algorithmus erfassten maschinelles Lernen und prädiktive Analytik im Jahr 2025 30,36 % des Umsatzes, während Edge-KI und eingebettete Intelligenz bis 2031 voraussichtlich mit einer CAGR von 22,15 % wachsen werden.

- Nach Endnutzer repräsentierten Einzelnutzer im Jahr 2025 46,71 % des Umsatzes, während Gesundheitsdienstleister bis 2031 voraussichtlich mit einer CAGR von 22,26 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 54,19 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 23,24 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI im Wearable-Health-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Miniaturisierung energieeffizienter KI-Chipsätze | +3.8% | Global, mit APAC-Fertigungskern und Übertragungseffekten auf den Verbrauch in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Wearable-Daten in EHR- und EMR-Ökosysteme | +2.6% | Nordamerika und Europa, frühe Akzeptanz in städtischen Tier-1-Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wechsel zu wertbasierter Versorgung und Erstattung für Fernpatientenüberwachung | +4.1% | Kernmarkt Nordamerika, Übertragungseffekte auf die EU und ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach präventiver Gesundheit und Wellness-Erkenntnissen | +3.2% | Global, am stärksten in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Einführung von föderiertem Lernen zur Lösung des datenschutzregulierten Datenmangels | +1.8% | EU getrieben durch DSGVO, Nordamerika getrieben durch HIPAA, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Grundlagenmodelle auf dem Gerät zur Ermöglichung multimodaler Vitalzeicheninterpretation | +3.0% | Frühe Anwender in Nordamerika und APAC, EU-Expansion mit zunehmender regulatorischer Klarheit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Miniaturisierung energieeffizienter KI-Chipsätze

Der KI im Wearable-Health-Markt profitiert von kleinerem und energieeffizienterem Silizium, das die Leistung verbessert, ohne die Gerätegröße oder den Ladeaufwand zu erhöhen. Ambiq und Bravechip stellten im Januar 2026 die BCL603S3H-Chiplet-Plattform vor, und die Markteinführung beanspruchte Kostensenkungen bei der Stückliste für Smart Rings von bis zu 85 % und eine Verbesserung der Produktionsausbeute von 20 %, während die On-Device-Analyse von SpO₂, Herzratenvariabilität und Schlafmetriken mit einer Akkulaufzeit von bis zu 7 Tagen unterstützt wird.[1]Ambiq Micro, Inc., „Ambiq und Bravechip senken Smart-Ring-Kosten um 85 % mit neuem Edge-KI-Chiplet,” Ambiq Micro, Inc., ambiq.com Dieses Ausmaß an Kostenkompression ist bedeutsam, weil es die adressierbare Basis von Wellness-Käufern auf Patienten ausweitet, die eine häufige Überwachung benötigen, aber preissensibel bleiben. Qualcomm kündigte 2026 auch Snapdragon Wear Elite an, was zeigt, dass sich das Design von Wearable-Chips in Richtung stärkerer lokaler Inferenzfähigkeit und direkterer Hardware-Differenzierung bewegt. Der KI im Wearable-Health-Markt sollte weiterhin davon profitieren, da energieeffiziente NPUs in Uhren, Ringen und medizinischen Sensoren zum Standard werden, weil die Hardwarebasis dann reichhaltigere Modelle unterstützt, ohne auf die Cloud angewiesen zu sein.

Wechsel zu wertbasierter Versorgung und Erstattung für Fernpatientenüberwachung

Der KI im Wearable-Health-Markt wird auch durch Erstattungsreformen vorangetrieben, die kurzfristige Überwachung für Anbieter wirtschaftlich tragfähig machen. CMS hat neue RPM- und parallele RTM-Versorgungskodierungen im Rahmen des CY 2026 Medicare-Ärztehonorarzeitplans finalisiert, die eine Abrechnung für nur 2 bis 15 Überwachungstage in einem 30-Tage-Zeitraum auf demselben Erstattungsniveau wie der frühere Mindestschwellenwert von 16 Tagen ermöglichen.[2]Zentren für Medicare und Medicaid-Dienste, „Endgültige Regel des Medicare-Ärztehonorarzeitplans CY 2026,” Bundesregister, govinfo.gov Diese Änderung erhöht die Anspruchsberechtigung für die Nachentlassungsversorgung, akute Episoden und Patienten mit geringerer Therapietreue, die unter dem früheren Standard oft nicht qualifiziert waren. Sie verbessert auch die Wirtschaftlichkeit des episodischen Wearable-Einsatzes, der schwache Ökonomie hatte, wenn die Erstattung von längeren Datenerfassungsfenstern abhing. Dieselbe CMS-Regel erkennt die Geräteversorgungskosten anhand einer Methodik an, die Software-, Speicher- und Cybersicherheitseingaben erfasst, was für den KI im Wearable-Health-Markt wichtig ist, da ein Großteil des Wertes in der Software und nicht im physischen Sensor liegt.

Verbrauchernachfrage nach präventiver Gesundheit und Wellness-Erkenntnissen

Der KI im Wearable-Health-Markt zieht weiterhin Nachfrage von Verbrauchern an, die nun Ratschläge und Interpretationen statt roher Metriken erwarten. Die Markteinführung von Samsungs Galaxy Watch8 im Juli 2025 fügte vaskuläre Belastungsüberwachung, KI-geführtes Coaching und einen Antioxidantienindex hinzu, der aus einer 5-sekündigen Hautmessung erstellt wird, was zeigt, wie Verbrauchergeräte passive und wiederholbare Gesundheitssignale erweitern. Die Markteinführung von Apples Series 11 im September 2025 fügte Hypertonie-Benachrichtigungen als Hintergrundfunktion hinzu, was die Geräterolle weiter von der Fitnessprotokollierung hin zur Risikobewusstsein und täglichen Screening-Unterstützung verschob. In Deutschland gaben 63 % der Befragten an, dass KI ihren Kauf von Produkten zur präventiven Gesundheit beeinflusst hat, und der Anteil stieg auf fast 90 % bei Personen unter 29 Jahren, was darauf hindeutet, dass jüngere Käufer die KI-geführte Gesundheitsinterpretation schneller normalisieren als ältere Kohorten. Ouras Umsatz von USD 1 Milliarde im Jahr 2025 zeigt, dass der KI im Wearable-Health-Markt Premium-Verbraucherpreise aufrechterhalten kann, wenn Nutzer glauben, dass die Erkenntnisschicht glaubwürdig und nützlich zwischen Arztbesuchen ist.

Grundlagenmodelle auf dem Gerät zur Ermöglichung multimodaler Vitalzeicheninterpretation

Der KI im Wearable-Health-Markt bewegt sich in Richtung kleinerer Grundlagenmodelle, die mehrere Biosignale aus einer lokalen Architektur interpretieren können. Ein im Januar 2026 in Nature Communications veröffentlichter Artikel stellte PHIA vor, ein Agenten-Framework, das PPG, Akzelerometrie, Schlafstaging und selbstberichtete Ergebnisse durch iteratives Schlussfolgern in umsetzbare Gesundheitsinterpretation kombinierte.[3]M. A. Merrill et al., „Wearable-Daten in persönliche Gesundheitserkenntnisse umwandeln mithilfe von Agenten großer Sprachmodelle,” Nature Communications, nature.com Da diese Modelle in den Speicher- und Energiebudgets von Wearables schrumpfen, wird der KI im Wearable-Health-Markt wahrscheinlich eine schärfere Überschneidung zwischen Wellness-Geräten und diagnostischen Arbeitsabläufen erleben. Diese Überschneidung wird Regulierungsbehörden und etablierte Gerätehersteller zwingen, Kategoriengrenzen zu verteidigen, die immer weniger klar werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere regulatorische Wege für KI-gestützte klinische Aussagen | -1.5% | Global, am akutesten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Akkulaufzeitbeschränkungen hemmen die dauerhaft aktive Inferenz | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Drift von Edge-KI-Modellen durch Sensordegradation über die Zeit | -0.8% | Global, am akutesten bei medizinischen und klinischen Einsätzen | Mittelfristig (2–4 Jahre) |

| Ethische Bedenken rund um Emotionserkennungs-Wearables am Arbeitsplatz | -0.7% | EU unter dem KI-Gesetz, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere regulatorische Wege für KI-gestützte klinische Aussagen

Der KI im Wearable-Health-Markt sieht sich weiterhin einer langsameren Kommerzialisierung gegenüber, wenn Unternehmen formale klinische Aussagen an KI-gestützte Ergebnisse knüpfen wollen. Die FDA veröffentlichte im Januar 2025 einen Leitlinienentwurf zum Lebenszyklusmanagement und zu Marktzulassungsanträgen für KI-fähige Gerätesoftwarefunktionen, aber die meisten Wearable-Produkte durchlaufen weiterhin bestehende 510(k)- oder De-Novo-Wege anstelle eines dedizierten KI-Gerätepfads. Das erzeugt Reibung, weil viele neuere Algorithmen schneller evolvieren als die verfügbare Prädikatbasis. Etablierte Unternehmen mit zugelassenen Prädikaten und früherer Einreichungserfahrung können diese Unsicherheit in der Regel besser bewältigen als Startups, die neuartige Algorithmen von Grund auf neu entwickeln. Der KI im Wearable-Health-Markt riskiert daher, dass seine klinisch ambitioniertesten Marktteilnehmer durch regulatorische Prozesse verlangsamt werden, selbst wenn die Nachfrage nach Anwendungen mit höherer Akuität weiter steigt.

Akkulaufzeitbeschränkungen hemmen die dauerhaft aktive Inferenz

Der KI im Wearable-Health-Markt ist auch weiterhin durch die Energiekosten der kontinuierlichen lokalen Inferenz begrenzt. NXP stellte 2025 fest, dass viele fortschrittliche rechenausgestattete Wearables wie KI-Brillen Akkus im Bereich von 150 bis 300 mAh tragen, was nur 60 bis 90 Minuten kontinuierlichen KI-Modusbetriebs bei Standardlasten unterstützt. Ambigs compressionKIT hilft, indem es den Speicher- und Übertragungsaufwand an der Quelle reduziert, aber das verbessert hauptsächlich die Kommunikationseffizienz, anstatt das grundlegende Inferenzbudgetproblem zu lösen. Innateras Pulsar neuromorpher Mikrocontroller zeigte 2025 Sub-Milliwatt-Inferenzniveaus, was einen Weg zu geringerem Akkuverbrauch für Sensor-Edge-Aufgaben aufzeigt. Die Herausforderung für den KI im Wearable-Health-Markt besteht darin, dass multimodale Gesundheitsmodelle mehr Rechenleistung erfordern, als aktuelle energieeffiziente Chips derzeit im großen Maßstab liefern können. Diese Lücke wird die dauerhaft aktive klinische Inferenz über die nächsten Produktzyklen hinweg wahrscheinlich ungleichmäßig über Produktkategorien hinweg halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Medizinische Wearables stören die Wachstumserzählung von Smartwatches

Smartwatches hielten im Jahr 2025 43,44 % des Marktanteils im KI im Wearable-Health-Markt, was sie als größte Gerätekategorie beibehielt, weil sie breite Vertrautheit bei Verbrauchern mit einem breiten Gesundheitsfunktionsumfang kombinieren. Sie bleiben der wichtigste Zugangspunkt für EKG-, Blutsauerstoff- und Hypertonie-bezogene Überwachung im KI im Wearable-Health-Markt. Eine 2024 in der Reihe des American Journal of Cardiology veröffentlichte Metaanalyse berichtete von 94,8 % Sensitivität und 95 % Spezifität für die Apple Watch EKG-App bei der Erkennung von Vorhofflimmern bei 4.241 Teilnehmern. Fitness-Bänder sind in kostenempfindlichen Umgebungen weiterhin relevant, da sie einen niedrigeren Einstiegspreis für die grundlegende Gesundheitsüberwachung bieten und eine breitere Durchdringung in aufstrebenden Verbrauchersegmenten unterstützen. Hearables erweitern auch den Gerätemix, da Audioprodukte medizinisch relevante Tests und Interpretationen hinzufügen.

Medizinische Wearables werden bis 2031 voraussichtlich mit einer CAGR von 21,69 % expandieren, was sie zum am schnellsten wachsenden Gerätesegment im KI im Wearable-Health-Markt macht. Forscher der Universität Chicago demonstrierten 2026 auch ein dehnbares KI-Pflaster, das Inferenz direkt auf dem Körper ausführt, was auf eine längerfristige Verschiebung hin zu textilen und Pflaster-Formfaktoren mit eingebetteter lokaler Intelligenz hindeutet. Diese Entwicklungen zeigen, dass das zukünftige Wachstum in der KI im Wearable-Health-Branche von Geräten kommen wird, die für kontinuierliche Versorgungspfade und nicht nur für die tägliche Wellness-Verfolgung konzipiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Die Umsatzdominanz von Software verdeckt die strategische Bedeutung von Hardware

Software machte im Jahr 2025 59,53 % der Größe des KI im Wearable-Health-Marktes aus, was die Preissetzungsmacht von Algorithmen, klinischen Anwendungen und Analyseschichten im Vergleich zur Geräteherstellung widerspiegelt. Diese Umsatzstruktur zeigt, wo Margen und Kundenbindung im KI im Wearable-Health-Markt am stärksten sind. Eine 2025 in Healthcare veröffentlichte Studie ergab, dass die Kombination von KI, EHR und Wearable-Daten durch HL7 FHIR und SMART on FHIR prädiktive und patientenzentrierte Entscheidungsunterstützung in klinischen Umgebungen unterstützt. Mit verbesserter Interoperabilität wird Software zur Schicht, die Biosignale in Triagemarkierungen, Workflow-Hinweise und dokumentationsfertige Ausgaben umwandelt.

Hardware wird voraussichtlich die am schnellsten wachsende Komponente sein, mit einer bis 2031 prognostizierten CAGR von 21,78 %, weil der KI im Wearable-Health-Markt nun von leistungsfähigerer lokaler Verarbeitung und besserem Energiemanagement abhängt. Der KI im Wearable-Health-Markt behandelt Hardware daher als mehr als eine margenschwache Hülle, weil Sensoranordnung, NPU-Leistung und Energiedesign zu zentralen Wettbewerbseingaben werden. Selbst wenn die Umsatzkonzentration in der Software liegt, wird die Kontrolle auf Plattformebene immer noch durch Hardwareentscheidungen geprägt, die bestimmen, welche Art von Modell kontinuierlich laufen kann und wie lange das Gerät am Körper bleiben kann.

Nach Anwendung: Fernpatientenüberwachung überholt Verbraucher-Wellness als Wertzentrum

Sport- und Fitnessüberwachung erfasste im Jahr 2025 51,47 % des Umsatzes, was sie als größte Anwendung beibehielt, weil die installierte Basis von Verbraucher-Wearables deutlich größer blieb als klinische Einsätze. Diese Position spiegelt niedrigere regulatorische Hürden und schnellere Veröffentlichungszyklen im Wellness-Teil des KI im Wearable-Health-Marktes wider. Die Verbrauchernachfrage unterstützt dieses Segment weiterhin, da Marken Coaching, Schlafbewertung, vaskuläre Indikatoren und Hintergrundwarnungen zu bekannten Produkten hinzufügen. Das Segment profitiert auch von häufigem Upgrade-Verhalten, da viele Nutzer Uhren und Bänder schneller ersetzen als medizinische Geräte erneuert werden.

Die Fernpatientenüberwachung wird bis 2031 voraussichtlich mit einer CAGR von 22,29 % wachsen, was sie zur am schnellsten wachsenden Anwendung im KI im Wearable-Health-Markt macht. Eine Post-Ablationsstudie vom Januar 2026 zeigte auch, dass Apple Watch-Nutzer ein Wiederauftreten von Vorhofflimmern im Median 16 Tage früher als die Standardversorgung erkannten, mit weniger ungeplanten Krankenhausaufenthalten. Diese Erkenntnisse sind bedeutsam, weil sie Wearables von unterstützenden Datenquellen zu operativen Werkzeugen innerhalb häuslicher Versorgungsmodelle verschieben. In der KI im Wearable-Health-Branche ist das die Anwendung, bei der Erstattung, klinischer Workflow und Software-Ökonomie derzeit am deutlichsten konvergieren.

Nach KI-Algorithmus: Edge-KI beschleunigt sich, da Datenschutzvorschriften Architekturentscheidungen neu gestalten

Maschinelles Lernen und prädiktive Analytik hielten im Jahr 2025 30,36 % des Umsatzes und machten sie zur größten Algorithmusgruppe im KI im Wearable-Health-Markt. Ihr Vorsprung resultierte aus dem breiten Einsatz bei der Aktivitätsklassifizierung, dem Schlafstaging, Anomaliewarnungen und der Basisrisikoschätzung über kommerzielle Geräte hinweg. Diese Methoden bleiben verbreitet, weil sie einfacher zu validieren, leichter einzusetzen und bereits in vielen bestehenden Produktlinien eingebettet sind. Deep Learning gewinnt an Boden bei der EKG-Interpretation und der Anfallserkennung, wo von Fachleuten begutachtete Studien weiterhin eine nahezu klinische Leistung bei definierten Aufgaben berichten.

Edge-KI und eingebettete Intelligenz werden bis 2031 voraussichtlich mit einer CAGR von 22,15 % wachsen und damit zur am schnellsten wachsenden Algorithmuskategorie im KI im Wearable-Health-Markt werden. Datenschutzregulierung ist ein zentraler Treiber, weil lokale Verarbeitung die Notwendigkeit reduziert, sensible Gesundheitsdaten in Cloud-Umgebungen zu übertragen, die strengeren Compliance-Verpflichtungen unterliegen. Ein 2026 in Nature Sensors veröffentlichter Artikel beschrieb auch einen kreuzmodalen epidermalen Sensor, der biopotenzielle und biomechanische Signale durch ein Einzelkanal-Design fusioniert, was die Hardwarekomplexität reduzieren und gleichzeitig die multimodale Inferenz verbessern könnte. Da sich Architekturentscheidungen in Richtung lokaler und hybrider Verarbeitung verschieben, wird der KI im Wearable-Health-Markt wahrscheinlich Anbieter belohnen, die Datenschutz, Latenz und Akkuleistung ausbalancieren können, anstatt nur auf Cloud-Skalierung zu setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Institutionelle Akzeptanz überholt Einzelnutzer als Wachstumsmotor

Einzelnutzer repräsentierten im Jahr 2025 46,71 % des Umsatzes, was sie als größte Endnutzergruppe im KI im Wearable-Health-Markt beibehielt. Verbraucherausgaben unterstützen weiterhin breite Stückzahlen, weil Uhren, Ringe und Bänder einfacher zu kaufen bleiben als klinisch erstattete Lösungen. Arbeitgeber und betriebliche Wellnessprogramme bieten noch Raum für Expansion, aber das EU-KI-Gesetz hat eingeschränkt, was bei der Emotionserkennung am Arbeitsplatz und ähnlichen biometrischen Anwendungsfällen erlaubt ist.

Gesundheitsdienstleister werden bis 2031 voraussichtlich mit einer CAGR von 22,26 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im KI im Wearable-Health-Markt macht. Der Hauptgrund ist, dass Interoperabilität und Erstattung nun gleichzeitig verbessert werden. Langzeitpflege- und häusliche Gesundheitsdienstleister bewegen sich ebenfalls schneller, weil wertbasierte Versorgung zunehmend von der Überwachung von Patienten außerhalb stationärer Einrichtungen abhängt. Das macht die institutionelle Akzeptanz weniger zu einer Pilotaktivität und mehr zu einer Versorgungsentscheidung, die mit Personalbesetzung, Nachsorgequalität und Wiederaufnahmemanagement verbunden ist. Der KI im Wearable-Health-Markt verschiebt sich daher von verbrauchergeführtem Volumen hin zu anbietergeführter Wertschöpfung, auch wenn Einzelnutzer heute noch die größte Umsatzquelle bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 54,19 % des Marktanteils im KI im Wearable-Health-Markt und blieb damit der klare Umsatzführer. Die Region profitiert von konzentrierter Geräteführerschaft, tieferer Versicherungsinfrastruktur und einem etablierteren Weg zur Erstattung digitaler Gesundheitsleistungen. Die FDA prägte das Marktverhalten weiterhin durch Lebenszyklusleitlinien und Änderungskontrollerwartungen für KI-fähige Softwarefunktionen, was Herstellern mehr Orientierung beim Post-Market-Modellmanagement gab. Kanada und Mexiko sind wachsende Beitragsleister, aber die Vereinigten Staaten verankern weiterhin die regionale Nachfrage, weil die meisten Erstattungs-, Plattformentwicklungs- und klinischen Integrationsaktivitäten dort zentriert bleiben.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 23,24 % wachsen und damit die am schnellsten wachsende Region im KI im Wearable-Health-Markt sein. Chinas politisch unterstützter Fokus auf digitale Gesundheit und Fernversorgung hilft dabei, Wearables näher an die formale Gesundheitsversorgung heranzuführen, insbesondere dort, wo Konnektivität und Krankenhausinformationssysteme verbessert werden. Japan wird ebenfalls wichtiger, weil der Bedarf an Fernversorgung angesichts des Ärztemangels steigt und weil Verbrauchergeräte mit diagnostischen Funktionen mehr Aufmerksamkeit erhalten.

Europa hielt im Jahr 2025 eine bedeutende, aber sekundäre Position im KI im Wearable-Health-Markt. Deutschland blieb einer der reiferen Märkte, unterstützt durch eine breitere Akzeptanz digitaler Gesundheit und eine stärkere Bereitschaft zur Gesundheits-IT. Das EU-KI-Gesetz gestaltet Einsatzentscheidungen, indem es die Emotionserkennung am Arbeitsplatz verbietet, was einige Unternehmens-Wearable-Anwendungsfälle einschränkt und Anbieter dazu drängt, sich stärker auf klinische und Wellness-Grenzen zu konzentrieren. Der Europäische Gesundheitsdatenraum und damit verbundene FHIR-basierte Interoperabilitätsbemühungen können kurzfristig eine Compliance-Belastung darstellen, unterstützen aber auch die längerfristige Skalierung, indem sie die Integration von Wearable-Daten in formale Versorgungssysteme erleichtern. Südamerika sowie der Nahe Osten und Afrika bleiben Beitragsleister in einem frühen Stadium, wobei Brasilien und der GCC als Haupteinstiegspunkte für die Expansion der digitalen Gesundheit dienen.

Wettbewerbslandschaft

Der KI im Wearable-Health-Markt ist insgesamt mäßig fragmentiert, obwohl einige große Plattformen starke Positionen in ausgewählten Produktkategorien halten. Apple und Samsung blieben 2025 zentral im Bereich der Verbraucher-Wearables, weil beide Unternehmen Hardwarekontrolle, Betriebssysteme, Gesundheits-Apps und wachsende KI-Funktionalität in einem Stack kombinieren. Apples Series 11 Hypertonie-Benachrichtigungen zeigen, wie ein vertikal integriertes Modell proprietäre Daten, Hardwarezugang und Software-Updates in einen dauerhaften Vorteil umwandeln kann. Abbott und Dexcom halten stärkere Positionen in der Biosensorik, wo geistiges Eigentum, klinische Evidenz und regulatorische Vertrautheit höhere Barrieren schaffen als bei Verbraucheruhren.

Klinische Überwachungsnischen bleiben stärker verteilt, wobei Masimo, Medtronic, Philips und Omron durch zugelassene Portfolios und Krankenhausbeziehungen konkurrieren. KI-native und Präzisions-Wellness-Unternehmen wie Oura, Withings, AliveCor und Valencell sind wichtig, weil sie größere etablierte Unternehmen in spezialisierten Sensorlösungen, Algorithmuslizenzierung und fokussierten Anwendungsfällen unter Druck setzen. BioIntelliSenses Krankenhausmaßstab-BioButton-Einsatz ist ein Beispiel für einen strategischen Schritt, der Gerätglaubwürdigkeit mit EHR-Workflow-Integration verbindet, anstatt auf direktes Verbrauchervolumen zu setzen.

Es gibt noch offenen Raum in der Langzeitpflege, der häuslichen Gesundheitsversorgung und der multimodalen postoperativen Überwachung, wo noch kein einzelnes Unternehmen einen unbestrittenen Skalierungsvorteil aufgebaut hat. Der Ansatz der FDA zur Planung vorbestimmter Änderungskontrolle gibt etablierten Unternehmen mit bestehenden Zulassungen mehr Spielraum, KI-Modelle effizient zu aktualisieren, was ihre Führungsposition stärken kann, sobald eine Plattform bereits im klinischen Einsatz ist. Gleichzeitig dienen Compliance-Rahmenwerke wie FDA-Kontrollen, ISO 13485 und DSGVO sowohl als Markteintrittsbarrieren als auch als Anbieterauswahlfilter für institutionelle Käufer. Der KI im Wearable-Health-Markt wird daher wahrscheinlich weiterhin Unternehmen belohnen, die Evidenz, Integration und Aktualisierungsdisziplin kombinieren können, anstatt diejenigen, die nur auf Gerätenovität setzen.

Marktführer der KI im Wearable-Health-Branche

Apple Inc.

Alphabet Inc.

Samsung Electronics

Garmin Ltd.

Huawei Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Abbott erhielt die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day, die weltweit ersten dualen Glukose-Keton-Kontinuierlichüberwachungs-Biowearables, die beide Analyten jede Minute in Echtzeit messen. Die Zulassung eröffnet einen neuen klinischen Markt für die Überwachung zur Prävention der diabetischen Ketoazidose außerhalb von Krankenhäusern und soll Ende 2026 in ausgewählten europäischen Märkten eingeführt werden.

- März 2026: Ambiq stellte Details zum Atomiq110 vor, einem kommenden SoC, der auf seiner 12-nm-SPOT®-Plattform aufgebaut ist und für den Betrieb bei extrem niedrigen Spannungen bis zu 300 mV ausgelegt ist, mit dem Ziel der dauerhaft aktiven KI-Inferenz für fortschrittliche medizinische Wearables. Die Produktion ist für 2027 geplant.

- März 2026: Nordic Semiconductor kündigte die breite kommerzielle Verfügbarkeit des NPU-fähigen SoC nRF54LM20B für ultra-energieeffiziente Edge-KI in medizinischen Wearable-Sensoren an, der Echtzeit-Aktivitätserkennung, Anomalieerkennung und Bewegungsinterpretation ohne Cloud-Abhängigkeit ermöglicht.

Globaler Berichtsumfang des KI im Wearable-Health-Marktes

Gemäß dem Berichtsumfang bezieht sich der KI im Wearable-Health-Markt auf den Einsatz von Technologien der künstlichen Intelligenz in Wearable-Geräten wie Smartwatches, Fitness-Trackern und Biosensoren zur Erfassung, Analyse und Interpretation von Gesundheitsdaten in Echtzeit. Diese Lösungen ermöglichen kontinuierliche Gesundheitsüberwachung, prädiktive Erkenntnisse, personalisierte Wellness-Empfehlungen, frühzeitige Krankheitserkennung und verbesserte Patientenversorgung durch datengestützte Entscheidungsfindung.

Der KI im Wearable-Health-Markt ist segmentiert nach Gerätetyp, Komponente, Anwendung, KI-Algorithmus, Endnutzer und Geografie. Nach Gerätetyp ist der Markt segmentiert in Smartwatches, Fitness-Bänder, Hearables, intelligente Kleidung und Pflaster, medizinische Wearables und andere Gerätetypen. Nach Komponente ist der Markt segmentiert in Software und Hardware. Nach Anwendung ist der Markt segmentiert in Fernpatientenüberwachung, Management chronischer Krankheiten, Sport- und Fitnessüberwachung, klinische und diagnostische Überwachung sowie andere Anwendungen. Nach KI-Algorithmus ist der Markt segmentiert in maschinelles Lernen und prädiktive Analytik, Deep Learning, Edge-KI und eingebettete Intelligenz sowie multimodale KI (Sensorfusion). Nach Endnutzer ist der Markt segmentiert in Einzelnutzer, Gesundheitsdienstleister, Langzeitpflege- und häusliche Gesundheitsdienstleister, Arbeitgeber und betriebliche Wellnessprogramme sowie Kostenträger und Versicherungsunternehmen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Smartwatches |

| Fitness-Bänder |

| Hearables |

| Intelligente Kleidung und Pflaster |

| Medizinische Wearables |

| Andere Gerätetypen |

| Software |

| Hardware |

| Fernpatientenüberwachung |

| Management chronischer Krankheiten |

| Sport- und Fitnessüberwachung |

| Klinische und diagnostische Überwachung |

| Andere Anwendungen |

| Maschinelles Lernen und prädiktive Analytik |

| Deep Learning |

| Edge-KI und eingebettete Intelligenz |

| Multimodale KI (Sensorfusion) |

| Einzelnutzer |

| Gesundheitsdienstleister |

| Langzeitpflege- und häusliche Gesundheitsdienstleister |

| Arbeitgeber und betriebliche Wellnessprogramme |

| Kostenträger und Versicherungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Smartwatches | |

| Fitness-Bänder | ||

| Hearables | ||

| Intelligente Kleidung und Pflaster | ||

| Medizinische Wearables | ||

| Andere Gerätetypen | ||

| Nach Komponente | Software | |

| Hardware | ||

| Nach Anwendung | Fernpatientenüberwachung | |

| Management chronischer Krankheiten | ||

| Sport- und Fitnessüberwachung | ||

| Klinische und diagnostische Überwachung | ||

| Andere Anwendungen | ||

| Nach KI-Algorithmus | Maschinelles Lernen und prädiktive Analytik | |

| Deep Learning | ||

| Edge-KI und eingebettete Intelligenz | ||

| Multimodale KI (Sensorfusion) | ||

| Nach Endnutzer | Einzelnutzer | |

| Gesundheitsdienstleister | ||

| Langzeitpflege- und häusliche Gesundheitsdienstleister | ||

| Arbeitgeber und betriebliche Wellnessprogramme | ||

| Kostenträger und Versicherungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich KI im Wearable-Health bis 2031 an?

Das Wachstum wird durch On-Device-KI, kleinere energieeffiziente Chipsätze und eine stärkere Erstattung für die Fernüberwachung unterstützt. Der Markt wird voraussichtlich von USD 13,04 Milliarden im Jahr 2025 auf USD 15,28 Milliarden im Jahr 2026 steigen und bis 2031 bei einer CAGR von 20,72 % USD 39,18 Milliarden erreichen.

Welche Gerätekategorie führt heute den Umsatz an?

Smartwatches führen den Umsatz mit einem Anteil von 43,44 % im Jahr 2025 an, weil sie breite Akzeptanz mit Funktionen wie EKG, Blutsauerstoff und Hypertonie-bezogener Überwachung kombinieren.

Warum ist Software in diesem Bereich größer als Hardware?

Software hielt im Jahr 2025 59,53 % des Umsatzes, weil Algorithmen, klinische Entscheidungsunterstützung und Analytik mehr Marge und stärkere Kundenbindung schaffen als physische Geräte allein.

Welche Region wird voraussichtlich am schnellsten expandieren?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 23,24 % wachsen, unterstützt durch politische Förderung, steigenden Bedarf an Fernversorgung und starke Wearable-Akzeptanz in den wichtigsten regionalen Märkten.

Seite zuletzt aktualisiert am: