Marktgröße und Marktanteil für KI-gestützte Gesundheitsinteroperabilität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

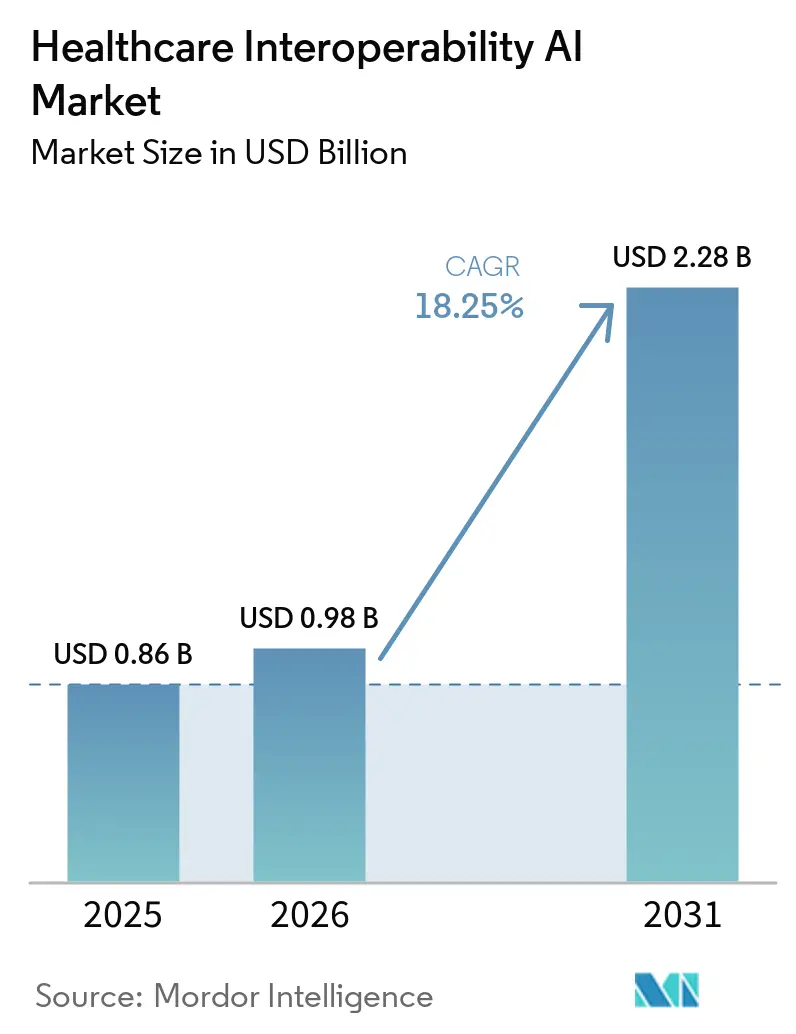

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

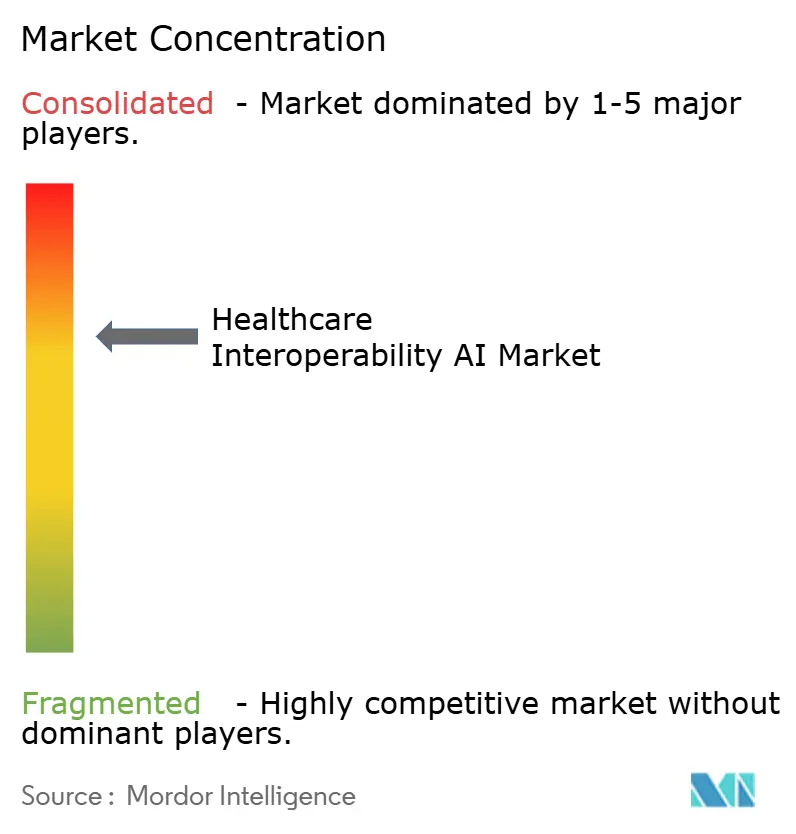

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI-gestützte Gesundheitsinteroperabilität von Mordor Intelligence

Die Marktgröße für KI-gestützte Gesundheitsinteroperabilität erreichte im Jahr 2025 0,86 Milliarden USD und wird voraussichtlich bis 2031 2,28 Milliarden USD erreichen, mit einer CAGR von 18,25 % von 2026 bis 2031. Das Wachstum spiegelt synchronisierten regulatorischen Druck, ausgereifte FHIR-native APIs und wachsende Automatisierung in Zahler- und Anbieter-Workflows wider, die jetzt KI-bereite Datenflüsse in großem Maßstab erfordern. Regulatorische Vorgaben in den Vereinigten Staaten und der Europäischen Union setzen feste Fristen für API-basierten Patientendatenzugang und standardisierte Formate, wodurch Interoperabilität von optionaler Innovation zu operativer Infrastruktur wird. Hyperscaler-Cloud-Plattformen betten KI in Erfassungs- und Transformations-Pipelines ein, die unstrukturierte Datensätze in FHIR-Ressourcen umwandeln, was Integrationszyklen verkürzt und den Echtzeittausch unterstützt. Die Zahler-Anbieter-Automatisierung durch ePA und klinische Anhänge hängt von NLP- und LLM-gestützter Extraktion ab, um Formulare vorauszufüllen und Entscheidungen zu beschleunigen, was hilft, Entscheidungsfristen und öffentliche Berichtspflichten zu erfüllen. Aufkommende Echtzeitmuster, einschließlich ereignisgesteuertem Streaming über FHIR-Abonnements und Cloud-Benachrichtigungen, reduzieren die Datenlatenz für die klinische Koordination und operative Analytik.

Wichtigste Erkenntnisse des Berichts

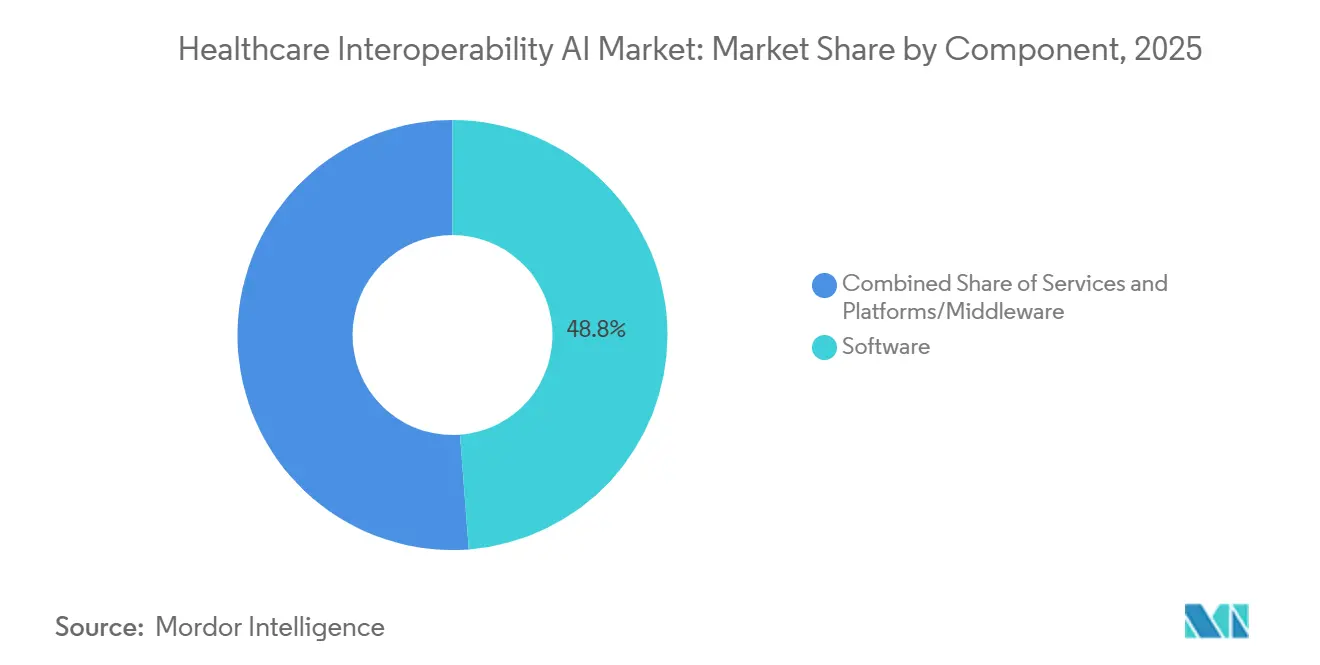

- Nach Komponente führte Software mit einem Umsatzanteil von 48,79 % im Jahr 2025. Plattformen/Middleware wird voraussichtlich bis 2031 mit einer CAGR von 20,46 % wachsen.

- Nach Anwendung entfiel auf Datenerfassung und -normalisierung im Jahr 2025 ein Anteil von 46,35 %. Das Verstehen klinischer Dokumente wird voraussichtlich mit einer CAGR von 21,34 % bis 2031 wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 56,73 %. Cloud-Bereitstellungen werden voraussichtlich mit einer CAGR von 22,41 % bis 2031 wachsen.

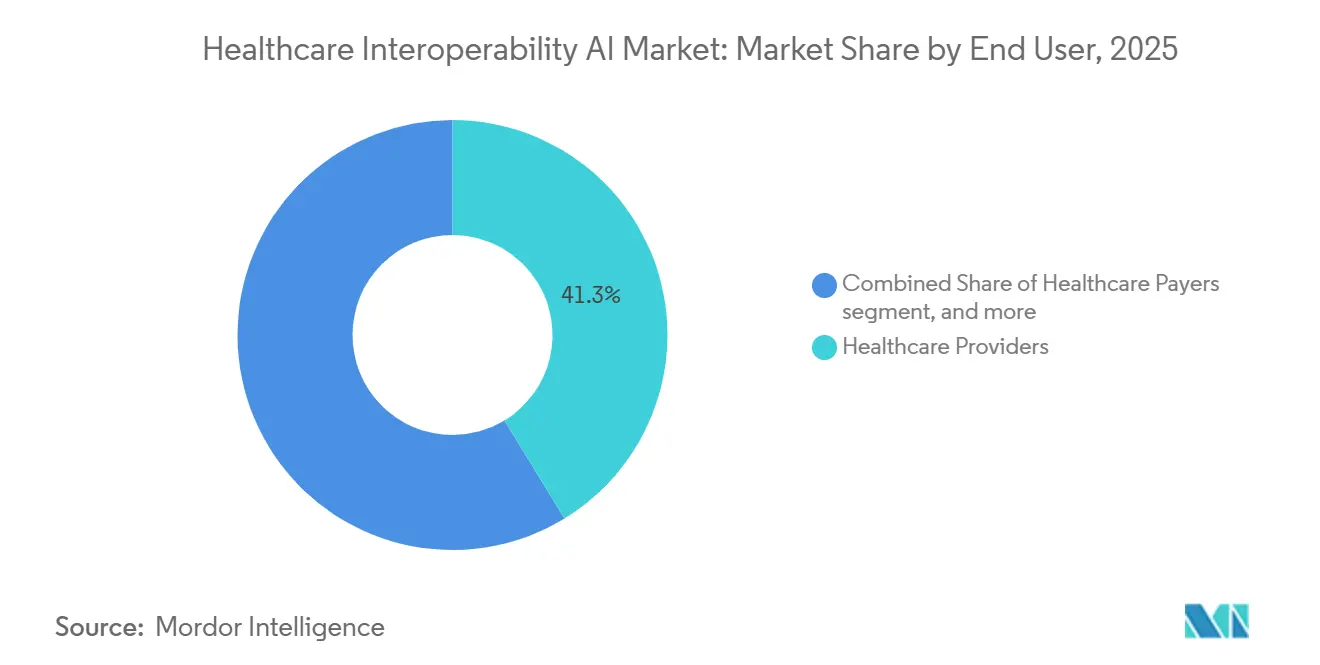

- Nach Endnutzer repräsentierten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 41,29 %. Krankenkassen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 21,14 % bis 2031 verzeichnen.

- Nach Interoperabilitätsstufe hielten grundlegende Ansätze im Jahr 2025 einen Anteil von 47,17 %. Strukturelle Interoperabilität wird voraussichtlich mit einer CAGR von 20,26 % bis 2031 wachsen, ausgerichtet auf die breitere Einführung von FHIR R4.

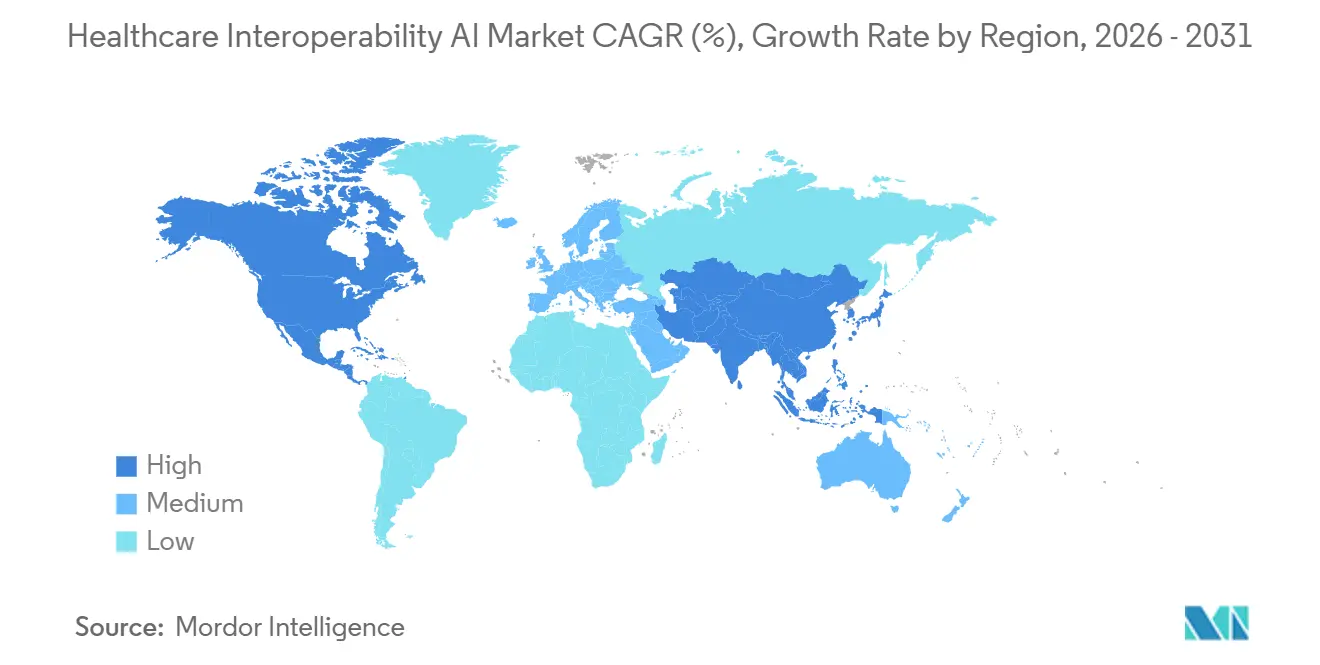

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 48,62 %. Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 22,27 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Gesundheitsinteroperabilität

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Vorgaben zur Beschleunigung des FHIR-basierten Austauschs und der API-Interoperabilität | +4.2% | Global, mit Nordamerika (CMS-0057-F) und EU (EHDS-Verordnung) als Vorreiter; Ausstrahlungseffekte auf den Asien-Pazifik-Raum durch nationale digitale Gesundheitsprogramme | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsvorgaben für Zahler und Anbieter (ePA, Anhänge) zur Skalierung des KI-vermittelten Austauschs | +3.8% | Nordamerika als Kernmarkt, frühe Einführung in der EU über RWD/RWE-Programme, begrenzte Durchdringung im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Cloud-native Gesundheitsdatenplattformen betten KI für die Konvertierung von unstrukturierten Daten in FHIR ein | +3.5% | Global, Hyperscaler-Dominanz in Nordamerika und EU; Asien-Pazifik-Übernahme in Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| RWD/RWE-Pipelines benötigen automatisierte Normalisierung und Terminologiezuordnung | +2.9% | Global, getrieben durch FDA- und EMA-Leitlinien; Beschleunigung der pharmazeutischen Forschung und Entwicklung im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| LLM-gestütztes Verstehen klinischer Dokumente reduziert den Integrationsrückstand | +2.7% | Nordamerika und EU als frühe Mehrheit; Asien-Pazifik in der Pilotphase | Kurzfristig (≤ 2 Jahre) |

| Ereignisgesteuertes Streaming (FHIR-Abonnements, IoMT) zur Ermöglichung der Echtzeit-Harmonisierung | +1.1% | Nordamerika und EU; hohe IoMT-Durchdringung in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur Beschleunigung des FHIR-basierten Austauschs und der API-Interoperabilität

Die US-amerikanische Politik verpflichtet Zahler nun, bis zum 1. Januar 2027 vier FHIR R4-basierte APIs zu veröffentlichen und zu betreiben, die Patientenzugang, Anbieterzugang, Zahler-zu-Zahler und Vorabgenehmigung abdecken, mit Entscheidungsfristen von 7 Tagen (Standard) und 72 Stunden (beschleunigt) sowie jährlicher öffentlicher Berichterstattung über Vorabgenehmigungsmetriken ab 2026.[1]Centers for Medicare & Medicaid Services, "Interoperabilitäts- und Vorabgenehmigungsabschlussregel (CMS-0057-F)," Bundesregister, federalregister.govDiese Regeln basieren auf HL7 FHIR R4 und zugehörigen Implementierungsleitfäden, die Ressourcenmodelle, Sicherheit und Massendatenzugang standardisieren, was die Integrationsvariabilität reduziert und einen skalierbaren Austausch unterstützt. In Europa legt der Europäische Gesundheitsdatenraum bis Januar 2026 verbindliche Interoperabilitäts- und Sicherheitspflichten für Anbieter und Hersteller fest, verlangt den primären Datenaustausch von Patientenzusammenfassungen und E-Rezepten bis März 2029 und führt bis März 2031 Bild- und Labordaten ein, mit erheblichen Verwaltungsstrafen bei Nichteinhaltung. DARWIN EU erweiterte seine Kapazität zur Evidenzgenerierung bis 2025, was auf eine stärkere institutionelle Unterstützung für Multi-Datenbank-RWD-Studien hinweist, die auf standardisierten Austausch und Kuratierung angewiesen sind. Die US-amerikanische TEFCA-Governance legt zusammen mit Facilitated FHIR neutrale Austauchbedingungen fest, die dazu beitragen, Interoperabilität von bilateralen Verbindungen zu netzwerkskaliger Datenliquidität zu entwickeln. Diese Richtlinien lenken Investitionen in API-first-Architekturen, strukturierten Datenaustausch und einwilligungsbewusste Workflows, die KI-Systeme zuverlässig über Organisationsgrenzen hinweg nutzen können.

Automatisierungsvorgaben für Zahler und Anbieter (ePA, Anhänge) zur Skalierung des KI-vermittelten Austauschs

Ärzte berichteten im Jahr 2024 von hohen administrativen Belastungen durch Vorabgenehmigungen, einschließlich häufiger Anfragen und Zeitverlust durch Dokumentation, was den Bedarf an automatisierter Evidenzabfrage und Formularausfüllung innerhalb von EHR-Workflows erhöhte.[2]Amerikanische Ärztevereinigung, "Ärztebefragung zur Vorabgenehmigung 2024," AMA, ama-assn.org Die HL7 Da Vinci-Implementierungsleitfäden operationalisieren ePA durch CRD, DTR und PAS, ermöglichen Echtzeit-Prüfungen, strukturierte Dokumentationserfassung und FHIR-basierte Einreichung, die durch KI zur Evidenzextraktion aus Patientenakten ergänzt werden kann. Bundesfristen und öffentliche Berichtspflichten schaffen Anreize für Automatisierung, die Nutzungsmanagementstandards erfüllt und gleichzeitig nachvollziehbare Entscheidungen liefert. Frühe Pilotprojekte zeigen wesentliche Verbesserungen bei Zykluszeiten und Genehmigungsraten, wenn strukturierte Daten und NLP verwendet werden, um dokumentierte Kriterien zum Zeitpunkt der Bestellung und während der Einsprüche vorauszufüllen. Die Anhänge-Automatisierung durch Da Vinci CDex ermöglicht es Zahlern, diskrete klinische Elemente anzufordern, was besser skaliert als faxbasierte Anhänge und die Erklärbarkeit für klinische Prüfer unterstützt. Da Regulierungsbehörden und Pläne algorithmische Entscheidungen prüfen, werden Systeme, die Eingaben, Begründungen und Zeitpunkte nachverfolgen, zu Anforderungen für eine nachhaltige ePA-Leistung.

Cloud-native Gesundheitsdatenplattformen betten KI für die Konvertierung unstrukturierter Daten in FHIR ein

Cloud-Plattformen kombinieren jetzt HIPAA-konforme Dienste, integriertes medizinisches NLP und FHIR-nativen Speicher, um unstrukturierte Dokumente in großem Maßstab in abfragbare Ressourcen umzuwandeln.[3]AWS-Nachrichtenteam, "AWS HealthLake Datentransformationsagent," AWS-Nachrichtenblog, aws.amazon.com Der Datentransformationsagent von AWS HealthLake akzeptiert CCDA-Eingaben, erstellt FHIR-Bundles in Sekunden, unterstützt die menschliche Validierung und wendet natürlichsprachliche Vorlagenanpassung an, um Konvertierungen von Wochen auf Tage zu beschleunigen. Die Google Cloud Healthcare API veröffentlicht Ereignisbenachrichtigungen für die Erstellung, Aktualisierung und Löschung von FHIR-Ressourcen, was nachgelagerten Diensten hilft, nahezu in Echtzeit mit konsistenten Sicherheitsprimitiven zu reagieren. Azure Health Data Services leitet Gesundheitsdatenereignisse in serverlose Funktionen und Ereignis-Hubs, was operative Automatisierung mit PHI-konformen Kontrollen und Nachvollziehbarkeit ermöglicht. Anbieter entwickeln auch die multimodale Gesundheitsdatenzusammenstellung auf einem FHIR-Backbone weiter, um Analytik und Modelltraining mit starker Governance und Herkunftskontrolle zu unterstützen. Diese Fähigkeiten verlagern Budgets von fragilen Punkt-zu-Punkt-Schnittstellen hin zu zentralisierter Orchestrierung, die Analytik, operative Workflows und sicherheitskritische Anwendungen in einer Umgebung unterstützen kann.

RWD/RWE-Pipelines benötigen automatisierte Normalisierung und Terminologiezuordnung

Regulierungsbehörden haben die Erwartungen an die Verwendung von EHR- und Abrechnungsdaten in Einreichungen klargestellt, was die Bedeutung von Datenprovenienz, semantischer Zuordnung und methodischer Transparenz in Paketen für reale Evidenz erhöht. ICH E23 zielt darauf ab, Grundsätze für RWD-Qualität, Metadaten und FAIR-Praktiken zu harmonisieren, was eine gemeinsame Richtung für Sponsoren festlegt, die konsistente Pipelines über Regionen hinweg betreiben müssen.[4]Internationaler Rat für Harmonisierung, "ICH E23 Konzeptpapier: Überlegungen zur Verwendung von realer Evidenz," ICH, ich.org Verteilte Forschungsnetzwerke, die gemeinsame Datenmodelle verwenden, sind auf konsistente Zuordnungen über Vokabulare hinweg angewiesen, um föderierte Abfragen ohne Datenzentralisierung zu ermöglichen. Modell-agnostische Validierungsrahmen entstehen, um zu demonstrieren, dass KI-extrahierte klinische Variablen Qualitätsschwellen durch Leistungsmetriken, automatisierte Verifizierungsprüfungen und Replikation gegen vertrauenswürdige Vergleichswerte erfüllen. Diese Leitplanken treiben den Markt für KI-gestützte Gesundheitsinteroperabilität in Richtung interoperabler Kuratierungs-Workflows, die auf Variablen- und Kohortenniveau geprüft werden können. Infolgedessen priorisieren Sponsoren und Gesundheitssysteme normalisierte, herkunftsreiche Datensätze, die die nachgelagerte Reibung bei regulatorischen und Zahlerprüfungen reduzieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz-, Einwilligungs- und grenzüberschreitende Datenübertragungsbeschränkungen | -3.7% | Global, mit EU (DSGVO, EHDS) am strengsten; US-amerikanische HIPAA-Grundlage plus Bundesstaaten; unterschiedliche Asien-Pazifik-Regeln | Kurzfristig (≤ 2 Jahre) |

| Heterogene Altsysteme und Mangel an qualifizierten Integrationsfachkräften | -2.8% | Global, akut in Nordamerika und EU; gemildert im Asien-Pazifik-Raum durch Cloud-Einführung auf der grünen Wiese | Mittelfristig (2-4 Jahre) |

| Validierungsaufwand und Erklärbarkeitsrisiken für KI-generierte Zuordnungen | -1.4% | Nordamerika und EU führend mit formalen Leitlinien; Asien-Pazifik-Rahmen entstehen | Mittelfristig (2-4 Jahre) |

| Ökosystem- Bindung und kommerzielle Fehlanreize für Portabilität | -1.1% | Global, insbesondere in großen EHR-Anbietermärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-, Einwilligungs- und grenzüberschreitende Datenübertragungsbeschränkungen

Die DSGVO klassifiziert Gesundheitsdaten als besondere Kategorie, die eine ausdrückliche Einwilligung erfordert und hohe Verwaltungsstrafen für Verstöße vorsieht, was die Kosten und Komplexität von Sekundärnutzungs-Pipelines und grenzüberschreitenden Datenflüssen für die KI-Modellentwicklung erhöht. HIPAA legt US-amerikanische Basissicherheitsvorkehrungen und Regeln zur Benachrichtigung bei Datenschutzverletzungen fest, die beeinflussen, wie Organisationen Verschlüsselung, Zugriffskontrollen und Risikobewertungen für PHI in Cloud-nativen Umgebungen gestalten, die KI-Workloads ausführen. Vorgeschlagene HIPAA-Sicherheitsregelupdates würden stärkere Anforderungen an Verschlüsselung, Mehrfaktor-Authentifizierung, Asset-Inventare und Schwachstellen-Scanning formalisieren, was die Modernisierung hin zu Plattformen beschleunigen kann, die verwaltete Sicherheitskontrollen bieten. EHDS führt sichere Verarbeitungsumgebungen für Sekundärnutzungsdaten ein, während strenge Durchsetzungs- und Gegenseitigkeitsbedingungen den Zugang für Nicht-EU-Antragsteller einschränken können, was Organisationen dazu bringt, regionale Rechenklaven zu nutzen. Aufgezeichnete Datenschutzverletzungsvolumina in den letzten Jahren unterstreichen den Bedarf an einwilligungsbewussten Datenflüssen, robuster Verschlüsselung und Prüfpfaden beim Einsatz von KI in Produktions-Pipelines. Diese Governance-Anforderungen beeinflussen die Anbieterauswahl und Architekturmuster im gesamten Markt für KI-gestützte Gesundheitsinteroperabilität, da Compliance-, Einwilligungs- und grenzüberschreitende Übertragungsregeln nun technische Leitplanken für einen nachhaltigen Betrieb definieren.

Heterogene Altsysteme und Mangel an qualifizierten Integrationsfachkräften

Viele Anbieter betreiben noch ältere Systeme, die nicht für OAuth 2.0, RESTful-Schnittstellen oder FHIR R4 entwickelt wurden, was eine Middleware-Übersetzung von HL7v2, CCDA und proprietären Formaten in standardisierte Ressourcen für die nachgelagerte Nutzung erfordert. Punkt-zu-Punkt-Verbindungen erhöhen die Wartungskosten und führen zu Fragilität, wenn neue Endpunkte und Datentypen hinzugefügt werden, was die Bereitstellung von KI-Anwendungsfällen verlangsamt, die auf zuverlässige Eingaben angewiesen sind. Führungskräfte im Bereich Gesundheitsinformationen berichten von anhaltenden Arbeitskräftemangel in technischen Rollen, was die Geschwindigkeit der Modernisierung und Sicherheitshärtung einschränkt. Viele Teams müssen die Wartung von Legacy-Integrationen gegenüber neuen Aufbauten priorisieren, was die Einführung ereignisgesteuerter Architekturen und einheitlicher Datenschichten für KI-Training und -Inferenz verzögert. Diese Einschränkungen erhöhen die Abhängigkeit von Cloud-Diensten und spezialisierten Middleware-Anbietern, die Integrationsfristen mit vorgefertigten Konnektoren und verwalteten Diensten verkürzen können. Da Organisationen mit Talentmangel und technischen Schulden zu kämpfen haben, profitiert der Markt für KI-gestützte Gesundheitsinteroperabilität von Lösungen, die Legacy-Komplexität abstrahieren und Governance an einem Ort durchsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen orchestrieren Multi-Anbieter-Datenflüsse

Software hielt im Jahr 2025 48,79 % des Marktanteils für KI-gestützte Gesundheitsinteroperabilität, während Plattformen/Middleware voraussichtlich die schnellste CAGR von 20,46 % bis 2031 verzeichnen wird, da Käufer Punkt-Verbindungen in orchestrierte Hubs für zuverlässigen Echtzeit-Datenzugang konsolidieren. Diese Verschiebung spiegelt den operativen Bedarf wider, HL7v2-Feeds, Massenexporte und FHIR-Abonnements durch einwilligungsbewusste Middleware zu vermitteln, die eine einzige Governance-Schicht über viele Endpunkte hinweg durchsetzt. Das Plattformwachstum wird weiter durch Cloud-native Datendienste unterstützt, die CCDA-zu-FHIR-Konvertierung, Ereignisrouting und Validierungsprotokolle in schlüsselfertige Workflows integrieren, was die Implementierungszeit und -kosten für groß angelegte Transformationen senkt. Ökosystem-Anbieter veröffentlichen Hunderte von Produktions-APIs und Benachrichtigungs-Hooks, die Dritte nutzen, um klinische und administrative Automatisierung aufzubauen, was Netzwerkeffekte rund um hochvolumige Plattformen verstärkt. Der Markt für KI-gestützte Gesundheitsinteroperabilität profitiert von Plattformen, die die Erfassung skalieren können und gleichzeitig Prüfpfade, Zugriffskontrollen und strukturierte Ausgaben sicherstellen, die für Analytik und Modelltraining bereit sind.

Da die Endpunktkomplexität zunimmt, reduzieren Orchestratoren den Wartungsaufwand, vereinfachen Upgrades auf neue Standards und schaffen vorhersehbare Integrationsmuster, die nachgelagerte KI-Anwendungsfälle beschleunigen. Plattformen kombinieren FHIR-native Datenspeicher und verwaltete Ereignisinfrastruktur, sodass Entwickler Änderungen abonnieren, Kontext über APIs abrufen und Entscheidungsunterstützung auf der Grundlage vollständiger Patienten- und Abrechnungshistorien aufbauen können. Hochvolumiger Austausch erfordert auch einwilligungsbewusste Durchsetzung mit konsistenter Richtlinienanwendung, die Middleware zentralisieren und für Prüfungen und Patientenzugriffsrechte dokumentieren kann. Da regulatorische Fristen in wichtigen Märkten nun festgelegt sind, hat sich die Nachfrage von maßgeschneiderten Einzelschnittstellen zu skalierbaren Plattformen verlagert, die operative Investitionen über viele Anwendungsfälle verteilen. Plattformgeführte Ansätze sichern auch gegen neue Evidenzanforderungen und regulatorische Aktualisierungen ab, indem sie die Datenerfassung von der Anwendungslogik entkoppeln und normalisierte Ausgaben für die Analytik standardisieren.

Nach Anwendung: NLP-gesteuertes Verstehen klinischer Dokumente gewinnt an Dringlichkeit

Datenerfassung und -normalisierung machte im Jahr 2025 46,35 % der Marktgröße für KI-gestützte Gesundheitsinteroperabilität aus, was den grundlegenden Bedarf widerspiegelt, HL7v2-Nachrichten, CCDA-Dateien und andere Formate in FHIR-Ressourcen für routinemäßige Analytik und Berichterstattung zu standardisieren. Das Verstehen klinischer Dokumente wird voraussichtlich am schnellsten mit einer CAGR von 21,34 % wachsen, da LLM-gestützte Extraktion unstrukturierte Notizen und Berichte in strukturierte Daten umwandelt, die ePA, Qualitätsmaßnahmen und RWD/RWE-Einreichungen unterstützen können. Die Verarbeitung von Anhängen und Zahler-Workflows expandiert ebenfalls, da KI-Systeme Evidenzfelder vorauffüllen und Entscheidungen gegen Fristen und Prüfanforderungen verfolgen. Diese Anwendungen stützen sich auf Wahrheitsquellen-Referenzen und Validierungsrahmen, die die Leistung auf Variablenebene und die Replikation auf Kohortenniveau gegen etablierte Vergleichswerte bestätigen. Da der ereignisgesteuerte Austausch reift, werden Echtzeit-Normalisierung und NLP-Extraktion die nachgelagerte Automatisierung für Pflegekoordination und Nutzungsmanagement speisen.

Innerhalb der Branche für KI-gestützte Gesundheitsinteroperabilität verkürzen Plattformen mit integriertem medizinischem NLP und konfigurierbaren Transformationsvorlagen die Lieferzyklen und passen sich mit weniger Aufwand an lokale Dokumentationsnuancen an. Klinische Abstraktionswerkzeuge mit schreibgeschützter EHR-Konnektivität helfen dabei, registrierungsfertige Ausgaben mit eingebetteten Zitaten zu erstellen, was das Vertrauen erhöht und die Einführung in klinischen Qualitätsprogrammen beschleunigt. Kodierungsgenauigkeit und Umsatzverbesserungen folgen, wenn menschliche Prüfer KI-extrahierte Daten in verfeinerten Workflows validieren, was zu messbaren finanziellen Auswirkungen für Anbieterorganisationen beiträgt. Da die FDA-Leitlinien die Glaubwürdigkeitserwartungen klären, steigt die Nachfrage nach Systemen, die Erklärbarkeit, Datensatz-Herkunft und Fairness-Prüfungen in operative Pipelines integrieren. Diese Fähigkeiten unterstützen konsistente Automatisierung über klinische Dokumentation, Zahler-Anhänge und regulatorische Evidenzerfassung hinweg.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich durch Hyperscaler-Angebote

Cloud-Bereitstellungen erfassten im Jahr 2025 56,73 % des Marktanteils für KI-gestützte Gesundheitsinteroperabilität und werden voraussichtlich eine CAGR von 22,41 % verzeichnen, unterstützt durch HIPAA-konforme Dienste, verwaltete Ereignisinfrastruktur und schnelle vorlagengesteuerte Transformationen zur Standardisierung klinischer Daten. Verwaltete Verschlüsselung, Prüfpfade und die Tiefe des Dienstkatalogs reduzieren die Reibung beim Erfassen, Normalisieren und Austauschen von Daten über große Netzwerke mit strengen Governance- und Einwilligungsanforderungen. Cloud-native Plattformen veröffentlichen auch Ereignisbenachrichtigungen zur Unterstützung der klinischen und operativen Echtzeit-Automatisierung ohne umfangreiches Polling, was die Aktualität für nachgelagerte Systeme verbessert. Diese Vorteile treiben die Konsolidierung in zentralisierte Plattformen voran, die Erfassung, Speicherung und Modelltraining vereinen und gleichzeitig hybride Kontrollen ermöglichen, wo Datenspeicherungsregeln gelten. Cloud-Dienste entwickeln sich schnell weiter, um sich an neue FHIR-Profile und regulatorische Anforderungen anzupassen, was die Kosten für die Einhaltung mandatierter Standards senkt.

On-Premises- und Hybrid-Muster bleiben dort bestehen, wo Datenspeicherung, souveräne Kontrollen oder spezielle Compliance-Regime gelten, aber der Gesamttrend begünstigt die Migration zu verwalteten Diensten, die Upgrades und Sicherheitshärtung in großem Maßstab vereinfachen. Da Organisationen modernisieren, um ePA-Fristen, strukturelle Interoperabilitätsziele und TEFCA-Austauschanforderungen zu erfüllen, werden Cloud-Plattformen zu Ankerpunkten für API-first-Architekturen, die sowohl Erfassung als auch ereignisgesteuerte Verteilung überwachen. Die natürlichsprachliche Vorlagenpassung senkt weiter die Hürde zur Operationalisierung komplexer Transformationen für CCDA und andere Dokumente, was die Liefervorhersagbarkeit für große Erfassungsprogramme verbessert. Der Markt für KI-gestützte Gesundheitsinteroperabilität entwickelt sich daher in Richtung Cloud-nativer Orchestrierung, da Käufer Geschwindigkeit, Governance und Erweiterbarkeit gegenüber maßgeschneiderten Punkt-Lösungen priorisieren.

Nach Endnutzer: Zahler beschleunigen unter ePA-Vorgaben

Gesundheitsdienstleister repräsentierten 41,29 % des Umsatzes im Jahr 2025, was die laufende Integration von EHRs, Laborsystemen und Bildarchiven mit Analytik- und Qualitätsprogrammen widerspiegelt, die auf normalisierte FHIR-Ressourcen angewiesen sind. Krankenkassen werden voraussichtlich am schnellsten mit einer CAGR von 21,14 % bis 2031 wachsen, angetrieben durch CMS-Fristen für Patientenzugang-, Anbieterzugang-, Zahler-zu-Zahler- und Vorabgenehmigungsapis sowie Berichtspflichten für Genehmigungs-, Ablehnungs- und Zeitmetriken. Zahler übernehmen Plattformen, die Daten aus vielen Quellen orchestrieren, Deckungsregeln anwenden und prüfungsfertige Pfade für Entscheidungen, Einsprüche und Compliance-Bestätigungen generieren. Anbieterorganisationen skalieren weiterhin NLP- und LLM-basierte Extraktion, um den Dokumentationsaufwand zu reduzieren und die Pflegekoordination, Kodierungsgenauigkeit und klinische Evidenzzusammenstellung zu verbessern. Diese Einführungsmuster verstärken gemeinsame Infrastruktur, bei der API-Zugang, Ereignisbenachrichtigungen und einwilligungsbewusstes Datenrouting sowohl administrative als auch klinische Nutzungen in einer Umgebung unterstützen.

Life-Sciences-Teams sind auf normalisierte, hochwertige RWD für Machbarkeit, Einreichungen und Post-Market-Analytik angewiesen, was die Nachfrage nach standardisierten Pipelines und Governance-Kontrollen über den gesamten Forschungslebenszyklus hinweg ausdehnt. DARWIN EU der EMA und andere EU-weite Initiativen erweitern den Zugang zu länderübergreifenden Daten durch governance-geführte Rahmen, die standardisierten Austausch und kontrollierte Verarbeitungsumgebungen bevorzugen. Mit klareren Erwartungen von Regulierungsbehörden und Zahlern investieren Endnutzer in Architekturen, die strukturierte Daten aus Narrativen mit Evidenzpfaden extrahieren, die Prüfanforderungen erfüllen, was eine breitere Einführung unter den Stakeholdern im Markt für KI-gestützte Gesundheitsinteroperabilität unterstützt. Da ePA-Programme der Zahler reifen und die Anbieterautomatisierung vertieft wird, akkumulieren sich gemeinsame technische Investitionen über Versorgung, Erstattung und Evidenzgenerierung hinweg.

Nach Interoperabilitätsstufe: Strukturelle Standards verdrängen grundlegende Konnektivität

Grundlegende Konnektivität dominiert noch viele Umgebungen und erfasste im Jahr 2025 47,17 %, da Legacy-HL7v2-Feeds, Dateiablagen und direkte Nachrichten fortbestehen, insbesondere in kleineren Praxen und ressourcenbeschränkten Umgebungen. Strukturelle Interoperabilität wird voraussichtlich mit einer CAGR von 20,26 % wachsen, da FHIR R4 zum Referenzmodell für APIs, Ereignisbenachrichtigungen und Massendatenexporte wird, die Bedeutung über Austausche hinweg bewahren. Da Anbieter reichhaltigere FHIR-APIs bereitstellen und sich an regulatorische Fristen anpassen, standardisieren Organisationen auf Ressourcenmodelle, die Zuordnungen, Sicherheitsmodelle und Validierung für klinische und administrative Nutzungen vereinfachen. Diese Muster ermöglichen es semantischen Schichten und gemeinsamen Datenmodellen, zuverlässiger über Teilnehmer hinweg zu operieren, was die Vergleichbarkeit verbessert und die Föderierung in Forschung und Qualitätsmessung beschleunigt.

Organisatorische Interoperabilität gewinnt an Bedeutung, da TEFCA und ähnliche Rahmen Teilnahmebedingungen, Einwilligungshandhabung und Nichtdiskriminierungspflichten definieren, die die Grundlage für vorhersehbaren Mehrparteien-Austausch bilden. Da Einwilligungsrichtlinien berechenbar werden, kann einwilligungsbewusste Abfragedurchsetzung nahezu in Echtzeit erfolgen, was den manuellen Aufwand reduziert und gleichzeitig Patientenrechte schützt. Zusammen bewegen diese Ebenen Datenflüsse in Richtung normalisiertem, prüfungsfertigem Austausch, den KI-Systeme über viele Anwendungen im Markt für KI-gestützte Gesundheitsinteroperabilität hinweg wiederverwenden können.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 48,62 % an der Marktgröße für KI-gestützte Gesundheitsinteroperabilität, unterstützt durch feste CMS-Fristen für FHIR-APIs und durch die Einführung von TEFCA-basierten Austauschmodellen, die standardisierte, einwilligungsbewusste Interoperabilität begünstigen. Gesundheitssysteme, Zahler und Anbieter skalieren ereignisgesteuerte Architekturen und Automatisierung, die auf KI angewiesen sind, um strukturierte Evidenz zu extrahieren und ePA, Qualitätsprogramme und operative Analytik zu unterstützen. Die TEFCA-Implementierung setzt gemeinsame Erwartungen für nichtdiskriminierenden Zugang, was den netzwerkübergreifenden Austausch verbessert und die Plattformchance für API-first-Orchestrierung erweitert. Anbieterinvestitionen in FHIR-APIs, Benachrichtigungen und Workflow-Aktivierung beschleunigen sich in diesem Umfeld, was die Grundlage für Echtzeit-Harmonisierung und LLM-basierte Extraktion, die in klinische Systeme integriert ist, erhöht. Infolgedessen ist der Markt für KI-gestützte Gesundheitsinteroperabilität in Nordamerika durch politikgeführte Einführung und schnelle Plattformverbesserungen gekennzeichnet, die sowohl administrativen als auch klinischen Austausch unterstützen.

Europa baut unter EHDS einen umfassenden Rahmen auf, der Fristen für interoperablen primären Datenaustausch und ein Governance-Modell für den Sekundärnutzungszugang durch sichere Verarbeitungsumgebungen festlegt, was KI-Entwicklung und Evidenzgenerierung unterstützt. DARWIN EU erweitert das Angebot an regulatorisch hochwertigen RWD-Studien und erhöht die Bedeutung standardisierter Datenflüsse und gemeinsamer Modelle für schnelle, länderübergreifende Analysen. Da sich EHDS-Fristen nähern, müssen europäische Anbieter und Hersteller Systeme an FHIR-Profile und sichere Austauschanforderungen anpassen, was Nachfrage nach Plattformen schafft, die Transformationen und Ereignisse standardisieren und automatisieren. Diese Veränderungen positionieren den Markt für KI-gestützte Gesundheitsinteroperabilität in Europa für eine höhere Basis-Interoperabilität und breiteren Sekundärnutzungszugang, der für Analytik, Überwachung und KI-Modellvalidierung genutzt werden kann. Politische Stärke koexistiert mit unterschiedlichen nationalen Implementierungen, was die kurzfristige Nachfrage nach Orchestrierungsschichten aufrechterhält, die heterogene lokale Systeme in konsistente Flüsse ausrichten können.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 22,27 % sein, da nationale Gesundheitsstacks und FHIR-zentrierte Programme den Zugang erweitern, den Austausch standardisieren und KI in Workflows für öffentliche Gesundheit und chronisches Krankheitsmanagement einbetten. Cloud-first-Bereitstellungen in mehreren Asien-Pazifik-Märkten vermeiden Legacy-Einschränkungen und bevorzugen verwaltete Dienste, die Sicherheit, Nachvollziehbarkeit und schnelle KI-Aktivierung für Streaming-Datenquellen bieten. Initiativen des öffentlichen Sektors in der Region integrieren standardsbasierten Austausch, der bevölkerungsweite Analytik und institutionsübergreifende Koordination unterstützt, was die Rolle ereignisgesteuerter Architekturen für kritische Anwendungsfälle erhöht. Der Markt für KI-gestützte Gesundheitsinteroperabilität im Asien-Pazifik-Raum profitiert daher von Greenfield-Design, regulatorischer Unterstützung für Modernisierung und wachsender Nachfrage nach einwilligungsbewusstem KI-Einsatz, der über diverse Gesundheitssysteme skalieren kann. Da diese Programme reifen, werden Plattformanbieter, die standardisierte Erfassung, Echtzeit-Benachrichtigungen und starke Governance kombinieren, Wachstumschancen in dieser Region nutzen.

Wettbewerbslandschaft

Der Markt für KI-gestützte Gesundheitsinteroperabilität zeichnet sich durch aktive Beteiligung von EHR-Anbietern, Hyperscalern und spezialisierten Middleware-Anbietern aus, die auf FHIR-nativen Austausch, ereignisgesteuerte Muster und KI-gestützte Extraktion konvergieren. EHR-Marktführer erweitern weiterhin veröffentlichte FHIR-APIs und die Beteiligung am Netzwerkaustausch, während sie die Kontrolle über klinische Workflows und Marktplätze behalten, die die App-Verteilung regeln. Hyperscaler differenzieren sich durch integriertes NLP, verwaltete Ereignisinfrastruktur und sichere Datenspeicher, die schnelle Normalisierung und Streaming ohne umfangreiche benutzerdefinierte Entwicklung unterstützen. Spezialisierte Anbieter konzentrieren sich auf die Überbrückung von Legacy-Protokollen und die Sicherstellung einwilligungsbewusster Föderierung, was sie als Orchestrierungs-Backbone für den Multi-System-Austausch positioniert.

Jüngste strategische Schritte unterstreichen das Plattformrennen und die regulatorische Ausrichtung. Epic beschleunigte die TEFCA-Einschreibung, um mehr Krankenhäuser in den netzwerkbasierten Austausch mit breitem Zugang über FHIR-APIs und geprüfte Apps einzubringen, was seine Plattformposition stärkt. AWS veröffentlichte einen HealthLake-Datentransformationsagenten, der CCDA-Dateien mit natürlichsprachlicher Anpassung in FHIR-Bundles umwandelt, was Projektfristen verkürzt und die Nachvollziehbarkeit bei der Erfassung unterstützt. Google Cloud und Microsoft haben Ereignisrahmen weiterentwickelt, damit nachgelagerte Dienste auf FHIR-Änderungen auf sichere, skalierbare Weise reagieren können, was Polling und Latenz über klinische und administrative Workflows hinweg reduziert. Diese Schritte stimmen mit politischen Verschiebungen überein, die standardisierten, zeitnahen Austausch erfordern, und mit Käuferprioritäten für erklärbare Automatisierung, die Prüf- und Sicherheitsanforderungen erfüllt.

Der Migrationsfokus von Oracle Health auf FHIR R4 und seinen Cloud-Stack verstärkt regulatorische Fristen und moderne Ereignismodelle, während Kunden von Legacy-Endpunkten zu aktuellen Schnittstellen und Governance-Mustern migriert werden. Middleware-Anbieter integrieren über EHRs und externe Datensysteme hinweg, um Darstellungen zu normalisieren und einwilligungsbewusste Richtlinien durchzusetzen, was die technischen Schulden der Wartung vieler maßgeschneiderter Verbindungen reduziert. Da ePA und strukturierte Anhänge skalieren, werden Anbieter, die hochwertige NLP-Extraktion, glaubwürdige Validierung und konsistentes Ereignisrouting kombinieren, durch Zuverlässigkeit und Compliance-Bereitschaft bei Zahlern und Anbietern hervorstechen. Das gesamte Wettbewerbsnarrativ wird durch politikgeführte Standardisierung, Cloud-Plattform-Nutzung und die Nachfrage nach operativem Nachweis geprägt, dass KI-abgeleitete Daten regulatorische und Zahlererwartungen im Produktionsmaßstab erfüllen.

Marktführer für KI-gestützte Gesundheitsinteroperabilität

Epic Systems

Oracle

Microsoft

Google Cloud

InterSystems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AWS kündigte die Vorschau seines HealthLake-Datentransformationsagenten für die automatisierte CCDA-zu-FHIR-Konvertierung mit KI-gestützter Vorlagenpassung an, was die Transformation beschleunigt und eine schnelle Validierung und Erfassung ermöglicht.

- Februar 2026: Das Sequoia-Projekt veröffentlichte staatliche Datenschutz- und Einwilligungsleitlinien zur Unterstützung der automatisierten, hochzuverlässigen Durchsetzung von Regeln für sensible Gesundheitsdaten über Staatsgrenzen hinweg in berechenbaren Einwilligungsmaschinen.

- Dezember 2025: Oracle Health bestätigte die Abkündigung von FHIR DSTU-2 zugunsten von FHIR R4 und erweiterte Cloud-native Funktionen, um Kunden zu aktuellen Endpunkten zu führen, die an regulatorische Fristen ausgerichtet sind.

Berichtsumfang des globalen Marktes für KI-gestützte Gesundheitsinteroperabilität

Gemäß dem Umfang dieses Berichts bezieht sich KI-gestützte Gesundheitsinteroperabilität auf den Einsatz von maschinellen Lern- und Automatisierungstechnologien, um einen nahtlosen Austausch, die Interpretation und Integration klinischer und administrativer Daten über unterschiedliche Gesundheitssysteme hinweg zu ermöglichen. Sie hilft dabei, unstrukturierte Informationen zu standardisieren, Datenfehlanpassungen zu beheben und eine Echtzeit-, sichere Konnektivität zwischen EHRs, Labors, Bildgebungssystemen, Zahlern und anderen Plattformen sicherzustellen, was koordinierte Versorgung und effizientere Unternehmens-Workflows unterstützt.

Der Markt für KI-gestützte Gesundheitsinteroperabilität ist nach Komponente, Anwendung, Bereitstellungsmodus, Endnutzer, Interoperabilitätsstufe und Geografie segmentiert. Nach Komponente ist der Markt in Software, Dienste und Plattformen/Middleware segmentiert. Nach Anwendung ist der Markt in Datenerfassung und -normalisierung, Verstehen klinischer Dokumente, Patientenabgleich und Identitätsauflösung, Automatisierung von Vorabgenehmigungen und Abrechnungsanhängen sowie Sonstige segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud, On-Premises und Hybrid segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Krankenkassen, Life-Sciences-/Pharmaunternehmen und Sonstige segmentiert. Nach Interoperabilitätsstufe ist der Markt in Grundlegend, Strukturell, Semantisch und Organisatorisch segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienste |

| Plattformen/Middleware |

| Datenerfassung und -normalisierung |

| Verstehen klinischer Dokumente |

| Patientenabgleich und Identitätsauflösung |

| Automatisierung von Vorabgenehmigungen und Abrechnungsanhängen |

| Sonstige |

| Cloud |

| On-Premises |

| Hybrid |

| Gesundheitsdienstleister |

| Krankenkassen |

| Life-Sciences-/Pharmaunternehmen |

| Sonstige |

| Grundlegend |

| Strukturell |

| Semantisch |

| Organisatorisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienste | ||

| Plattformen/Middleware | ||

| Nach Anwendung | Datenerfassung und -normalisierung | |

| Verstehen klinischer Dokumente | ||

| Patientenabgleich und Identitätsauflösung | ||

| Automatisierung von Vorabgenehmigungen und Abrechnungsanhängen | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Krankenkassen | ||

| Life-Sciences-/Pharmaunternehmen | ||

| Sonstige | ||

| Nach Interoperabilitätsstufe | Grundlegend | |

| Strukturell | ||

| Semantisch | ||

| Organisatorisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Marktes für KI-gestützte Gesundheitsinteroperabilität bis 2031?

Der Markt für KI-gestützte Gesundheitsinteroperabilität wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 2,28 Milliarden USD bis 2031 mit einer CAGR von 18,25 % von 2026 bis 2031 wachsen.

Welcher Bereitstellungsansatz expandiert in diesem Bereich am schnellsten?

Cloud-Bereitstellungen werden voraussichtlich am schnellsten mit einer CAGR von 22,41 % wachsen, aufgrund von HIPAA-konformen Diensten, integrierten Ereignissen und schnellen CCDA-zu-FHIR-Transformations-Workflows.

Welche Anwendungen verzeichnen den stärksten Schwung?

Das Verstehen klinischer Dokumente ist die am schnellsten wachsende Anwendung, da LLM-gestützte Extraktion unstrukturierte Notizen in FHIR-Ressourcen für ePA, Qualitätsmaßnahmen und RWD/RWE umwandelt, unterstützt durch glaubwürdige Validierungsrahmen.

Welche Region hält heute den größten Anteil und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil, während Asien-Pazifik voraussichtlich bis 2031 die am schnellsten wachsende Region sein wird, aufgrund nationaler digitaler Gesundheitsprogramme und Cloud-first-Bereitstellungen.

Seite zuletzt aktualisiert am: