Marktgröße und Marktanteil für KI in Enterprise-Healthcare-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

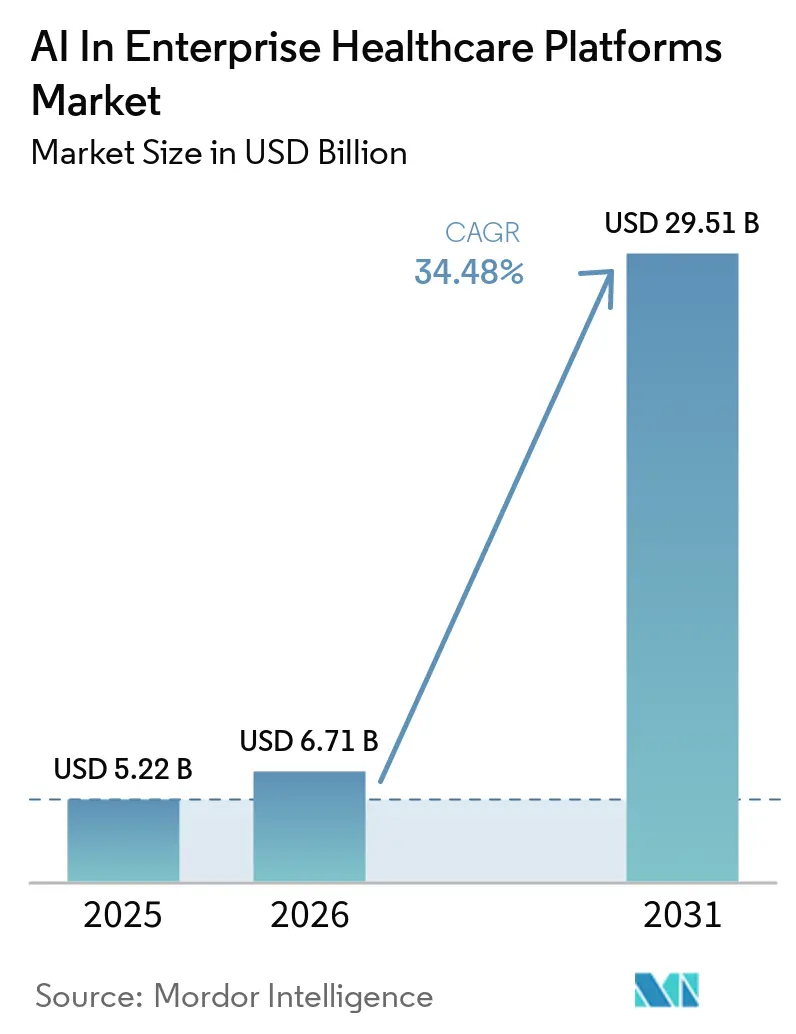

| Marktgröße (2026) | 6.71 Milliarden US-Dollar |

| Marktgröße (2031) | 29.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in Enterprise-Healthcare-Plattformen von Mordor Intelligence

Die Marktgröße für KI in Enterprise-Healthcare-Plattformen erreichte im Jahr 2025 USD 5,22 Milliarden und wird bis 2031 voraussichtlich USD 29,51 Milliarden erreichen, mit einer CAGR von 34,48 % über den Zeitraum 2026–2031. Gesundheitssysteme wechseln von Einzellösungen zu einheitlichen Plattformen, um Integrationsschulden zu reduzieren, die Governance zu optimieren und Workflow-Reibungsverluste durch fragmentierte Bereitstellungen zu beseitigen. Die regulatorische Klarheit für KI-gestützte Geräte hat die Unsicherheit für Produktteams und klinische Käufer verringert, was schnellere Bereitstellungsentscheidungen im Enterprise-Maßstab unterstützt. EHR-Anbieter beschleunigen die Einführung eingebetteter KI durch native Funktionen, die auf ihren installierten Basen und dem Zugang zu longitudinalen Datensätzen aufbauen, was ihnen einen Vertriebsvorteil für die Umgebungsdokumentation und agentische Assistenten verschafft. Cloud-native Daten- und KI-Dienste bieten nun die FHIR-, Governance- und Inferenz-Primitive, die Bereitstellungen von zwei bis vier Wochen für erstklassige Plattformen praktikabel machen, was standardisierte Einführungsmuster bei großen Anbieter- und Kostenträgerunternehmen fördert. Umgebungs- und konversationelle KI bleiben für Führungskräfte ein zentrales Thema, da sie die Belastung der Kliniker direkt verringern und gleichzeitig einen Einstieg in umfassendere unternehmensweite Automatisierungsprogramme in der Versorgung und im Umsatzzyklus bilden.

Wichtigste Erkenntnisse des Berichts

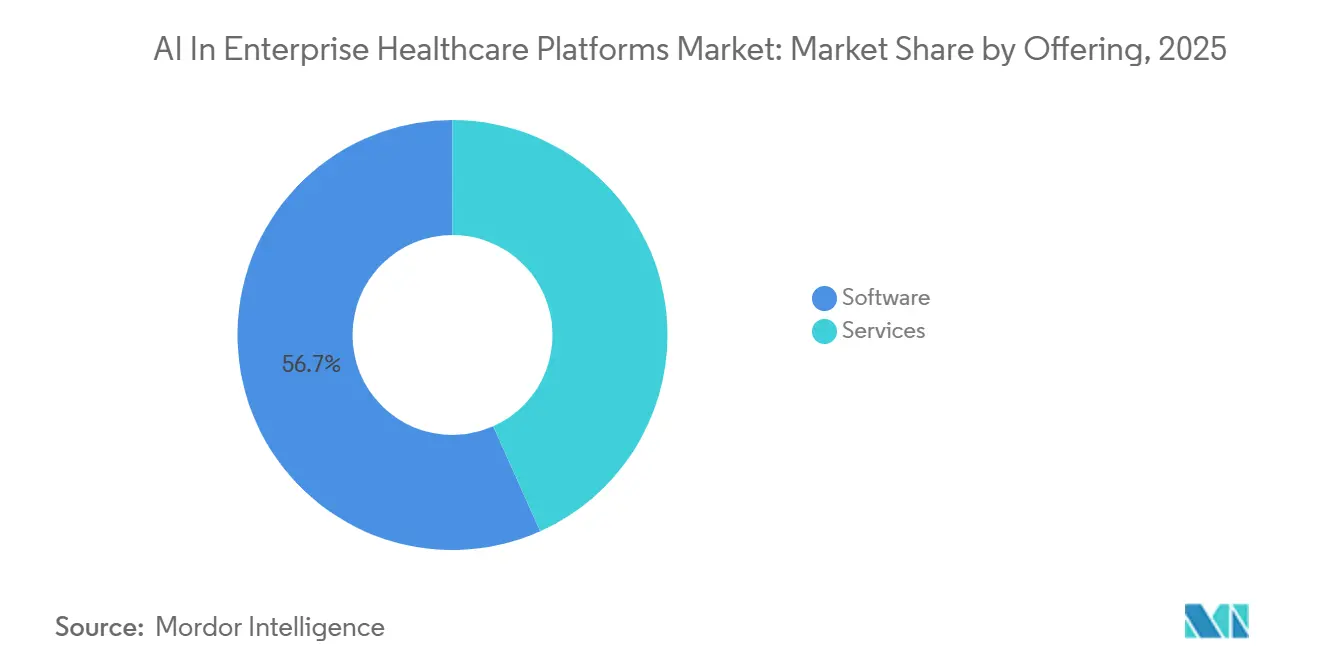

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 56,72 % und wird bis 2031 voraussichtlich mit einer CAGR von 39,34 % wachsen, während Dienstleistungen expandieren, um Governance- und Implementierungsanforderungen zu decken.

- Nach Anwendung führten Plattformen für medizinische Bildgebung und Diagnostik im Jahr 2025 mit einem Anteil von 47,43 %, während die Automatisierung des Umsatzzyklus und der Kodierung bis 2031 voraussichtlich mit einer CAGR von 37,65 % wachsen wird.

- Nach Bereitstellung führte Cloud im Jahr 2025 mit einem Anteil von 53,35 %, während Hybrid/Edge aufgrund von Latenz- und Datenspeicherungsanforderungen mit einer CAGR von 39,67 % expandieren wird.

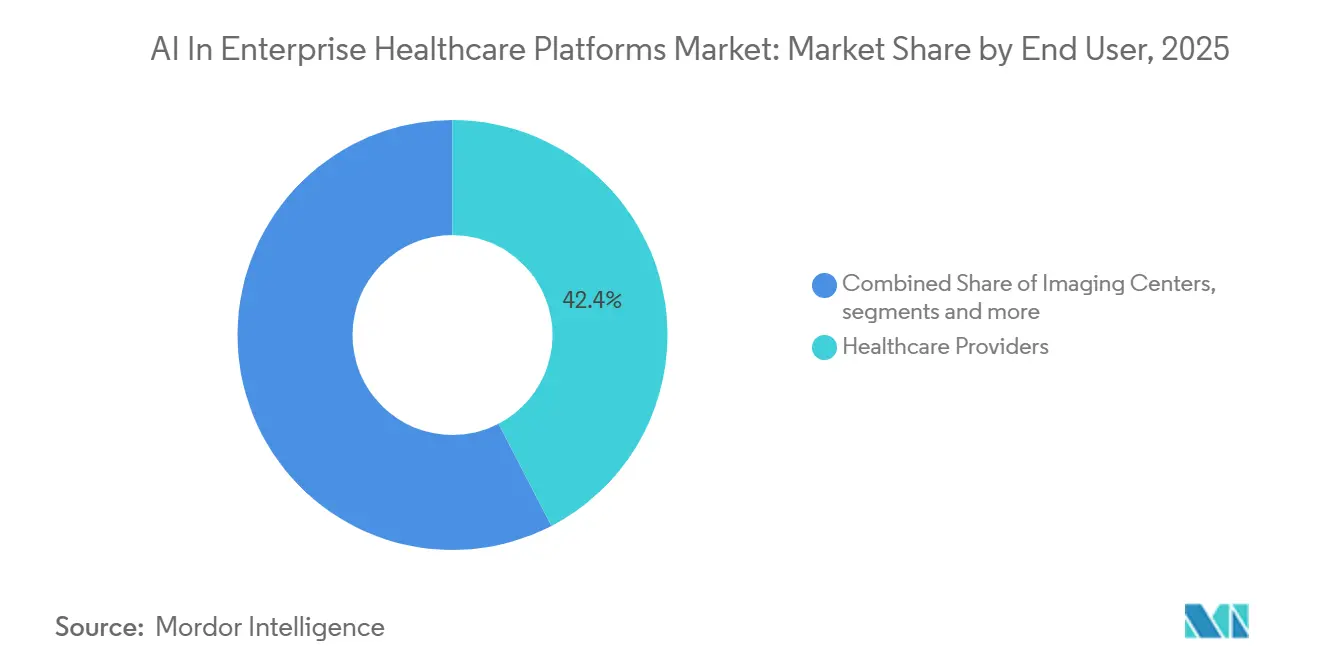

- Nach Endnutzer entfielen im Jahr 2025 42,39 % der Ausgaben auf Gesundheitsdienstleister, während Krankenversicherungen mit einer CAGR von 36,88 % bis 2031 am schnellsten wachsen.

- Nach KI-Technologie hielten maschinelles Lernen und Deep Learning im Jahr 2025 einen Anteil von 48,27 %, während natürliche Sprachverarbeitung und Sprache/ASR mit einer CAGR von 39,43 % voranschreiten.

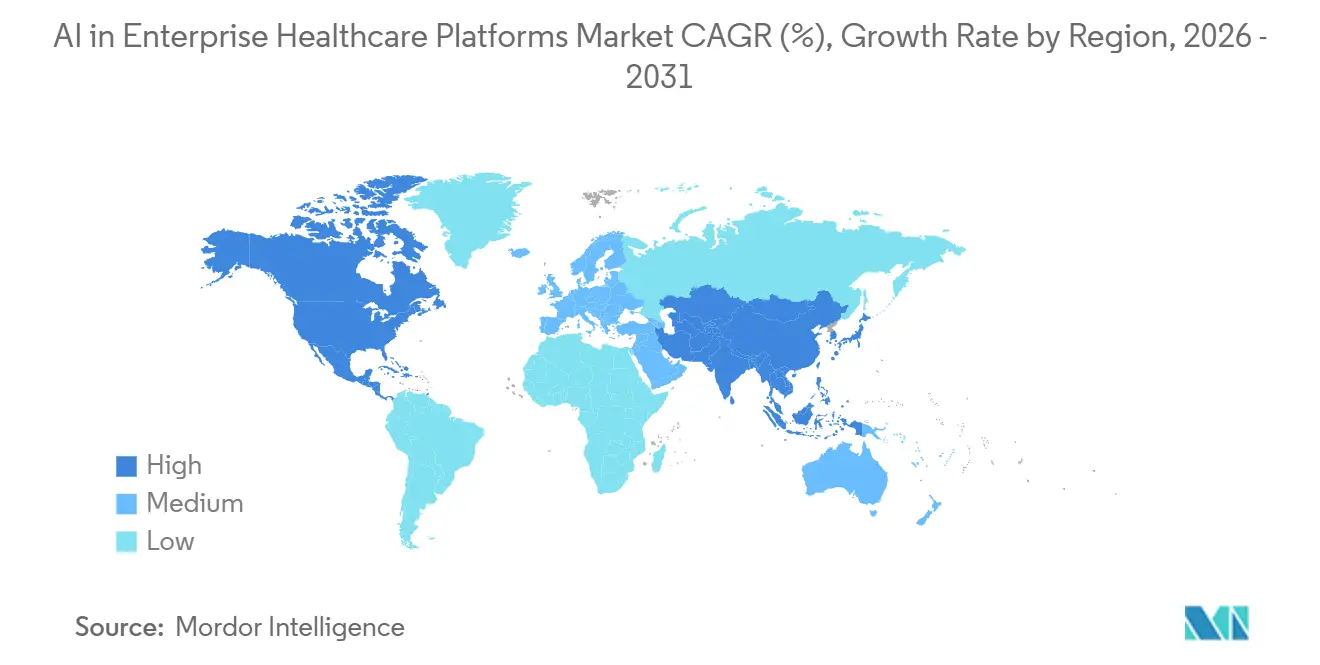

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 46,34 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 39,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in Enterprise-Healthcare-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cloud/SaaS- Verlagerung ermöglicht schnelle KI-Bereitstellung | +8.2% | Global, früh in Nordamerika und Westeuropa, beschleunigt im asiatisch-pazifischen Raum durch Initiativen zur souveränen Cloud | Mittelfristig (2–4 Jahre) |

| Klinische Umgebungs-KI reduziert Dokumentationsaufwand und erschließt ROI | +7.5% | Nordamerika führt mit Epic-Krankenhauseinführung, Expansion in EU und APAC mit mehrsprachigen Modellen | Kurzfristig (≤ 2 Jahre) |

| Vertriebsvorteile der EHR-Anbieter beschleunigen die Einführung eingebetteter KI | +6.1% | Nordamerika primär, Europa über regionale EHR-Anbieter | Mittelfristig (2–4 Jahre) |

| Wertbasierter Druck und Druck im Umsatzzyklus fördern den Kauf von Automatisierungsplattformen | +5.8% | Vereinigte Staaten zuerst, Ausbreitung in die EU unter Kostendämpfungsreformen | Mittelfristig (2–4 Jahre) |

| KI-Governance- und Sicherheits-Toolchains reduzieren Risiken bei Einführungen und erschließen Budgets | +3.2% | Global; EU-KI-Gesetz und FDA-Leitlinien treiben Rahmenbedingungen voran | Langfristig (≥ 4 Jahre) |

| KI-Marktplätze und Orchestrierung vereinheitlichen Multi-Anbieter-Apps in Workflows | +2.7% | Nordamerika und EU als reife Märkte, entstehend in asiatisch-pazifischen integrierten Versorgungsnetzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud/SaaS-Verlagerung ermöglicht schnelle KI-Bereitstellung im Enterprise-Maßstab

Enterprise-Käufer priorisieren im Jahr 2026 Cloud-native Plattformen, da diese Implementierungszeiträume von vielen Monaten auf wenige Wochen verkürzen und gleichzeitig die Gesamtbetriebskosten durch verwaltete Dienste und nutzungsbasierte Inferenzökonomie senken. Cloud-Anbieter bieten nun native Pipelines an, die ältere klinische Dokumente in FHIR-Ressourcen umwandeln, mit Tools, die einen erheblichen Teil der historischen Mapping- und Datenaufbereitungsarbeit eliminieren, die zuvor die Gesundheits-IT-Budgets dominierte. EHR-Suiten, die auf Cloud-Infrastruktur neu aufgebaut wurden, bringen eingebettete Agenten für Dokumentation, Bestellung und Kodierung mit sich und reduzieren die Notwendigkeit, separate Inferenz-Stacks zu pflegen oder mehrere Einzellösungen über Workflows hinweg zu integrieren. Erstbereitstellungen konzentrieren sich häufig auf die Umgebungsdokumentation oder die Bildgebungstriage, die schnell Mehrwert beweisen und dann in komplexere agentische Orchestrierung über Abteilungen hinweg auf derselben Betriebsschicht für KI im Markt für KI in Enterprise-Healthcare-Plattformen skalieren. Die Integration klinischer Assistenten mit Produktivitätswerkzeugen wie Kalender- und Enterprise-Kollaborationslösungen unterstützt einheitliche Agentenerfahrungen, die Kontext aus klinischen Daten und organisatorischen Workflows in einer einzigen Ansicht beziehen.[1]Microsoft, "Ein Jahr DAX Copilot: Gesundheitsinnovation, die sich wieder auf die Kliniker-Patienten-Verbindung konzentriert," Microsoft, blogs.microsoft.com

Klinische Umgebungs-KI reduziert Dokumentationsaufwand und erschließt ROI

Klinische Umgebungsintelligenz hat sich von Pilotprojekten zu skalierten Einführungen entwickelt, da sie die Dokumentationszeit verkürzt und die Qualität der Notizen verbessert, ohne die Genauigkeit zu beeinträchtigen, was sie im Jahr 2026 an die Spitze vieler klinischer KI-Roadmaps stellt. Native EHR-Funktionen unterstützen nun eine große Anzahl von Fachgebieten und können Notizen auf Kodierungs- und Qualitätsanforderungen abstimmen, was dabei hilft, Zeiteinsparungen in Umsatzerfassung und Compliance-Vorteile im Markt für KI in Enterprise-Healthcare-Plattformen umzuwandeln. Umgebungslösungen kombinieren ASR, fachspezifische Logik und EHR-Kontext und ordnen Inhalte gleichzeitig den im Gespräch erfassten Belegen zu, was das Vertrauen der Kliniker stärkt und die Prüfungsbereitschaft vereinfacht.[2]Epic, "Epic KI-Dokumentation wird zusammen mit einem erweiterten Satz integrierter KI-Funktionen eingeführt," Epic, epic.com Die regulatorische Klarheit für KI-gestützte Medizinprodukte verringert die Unsicherheit für Gesundheitsorganisationen bei der Bereitstellung von KI-Tools in Produktionsumgebungen weiter. Enterprise-Plattformen, die mehrsprachiges ASR mit Governance- und Datensicherheitskontrollen kombinieren, ziehen Gesundheitssysteme an, die die Umgebungsdokumentation im großen Maßstab standardisieren möchten.

Vertriebsvorteile der EHR-Anbieter beschleunigen die Einführung eingebetteter KI

EHR-Plattformen bündeln native KI-Dokumentations- und Kodierungsassistenten, die innerhalb klinischer Workflows funktionieren, den Kontextwechsel reduzieren und den Betriebsaufwand für Drittanbieter-Tools senken. Diese Anbieter nutzen longitudinale Patientendaten innerhalb des semantischen Modells des EHR, was die Agentenleistung bei Dokumentations- und Bestellaufgaben verbessert und den Weg vom Pilotprojekt zur unternehmensweiten Bereitstellung im Markt für KI in Enterprise-Healthcare-Plattformen verkürzt. Die Erweiterung der Notizgenerierungsfunktionen vom ambulanten auf den stationären und Notaufnahmebereich verbreitert die adressierbare Basis ohne separate Anbieterverträge oder doppelte Sicherheitsüberprüfungen.[3]Oracle, "Oracle Health Clinical AI Agent hilft Notaufnahme- und stationären Ärzten, mehr Zeit für die Patientenversorgung aufzuwenden," Oracle, oracle.com Da eingebettete KI Teil der Kern-EHR-Vereinbarungen wird, sinkt die Beschaffungsreibung, da Organisationen nicht mehrere eigenständige Produkte für überlappende Funktionen bewerten müssen. Die Kombination aus Workflow-Integration, Datenhebel und vereinfachter Beschaffung prägt die Käuferpräferenzen hin zu Plattformen, die viele Anwendungsfälle ohne Anbieterproliferation bedienen können.

Wertbasierter Druck und Druck im Umsatzzyklus fördern den Kauf von Automatisierungsplattformen

Anbieterorganisationen unter Margendruck bevorzugen im Jahr 2026 Automatisierungsplattformen, die die klinische Erfassung mit den Anforderungen des Umsatzzyklus verknüpfen, was einen schnelleren Weg zur Kapitalrendite im Markt für KI in Enterprise-Healthcare-Plattformen unterstützt. Politische Änderungen, die standardbasierte APIs für die Vorabgenehmigung vorschreiben, schaffen eine Notwendigkeit für eine durchgängige Automatisierung, die klinische Dokumentation mit Nutzungsmanagement und Kodierungsaktionen verbindet. Anbieter, die klinische Widersprüche und Vertragsanalysen automatisieren, liefern greifbare Auswirkungen auf Ablehnungen und die Zeit bis zur Zahlung, was mit den CFO-Prioritäten für messbare Betriebskapitalvorteile übereinstimmt. Neue Kontaktcenter- und Point-of-Care-Assistenten können Verifizierung, Terminplanung und Dokumentation automatisieren, was die Verwaltungskosten senkt und gleichzeitig den Patientenzugang verbessert. Da Plattformen die Umgebungsdokumentation mit automatisierten Bestellungen und Kodierungsvorschlägen verknüpfen, verbessert sich die Umsatzintegrität, da die Datenerfassung am Point of Care mit Abrechnung, Qualität und Vorabgenehmigungsanforderungen übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz/Sicherheit und PHI-Governance verlangsamen die Skalierung | -4.5% | Global; verstärkt in der EU und den USA, entstehend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Integration und Interoperabilität | -3.8% | Global, mit akuten Herausforderungen, wo HL7 v2 fortbesteht und die FHIR-Reife variiert | Mittelfristig (2–4 Jahre) |

| Erstattungsprüfung bei KI-gestützter Kodierung und Vorabgenehmigung | -2.1% | Fokus auf die Vereinigten Staaten, begrenzte Auswirkungen in der EU aufgrund von Kostenträgerstrukturen | Mittelfristig (2–4 Jahre) |

| Ethischer und reputationsbezogener Gegenwind verlangsamt Plattformbereitstellungen | -1.7% | Global; sensibel in akademischen medizinischen Zentren und öffentlichen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz/Sicherheit und PHI-Governance verlangsamen die Skalierung

Gesundheitsorganisationen verschärfen die Kontrollen für KI, die PHI berührt, was die Zeit erhöht, die benötigt wird, um Risikobewertungen, Datenminimistrierungsstrategien und Prüfungsverfahren vor dem Produktivbetrieb abzuschließen. Enterprise-Käufer verlangen zunehmend Nachweiszuordnung und Erklärbarkeit, um klinische und rechtliche Bedenken hinsichtlich der Art und Weise zu adressieren, wie agentische Systeme Ergebnisse erzeugen, was Validierungs- und Dokumentationsarbeit zu Bereitstellungsplänen im Markt für KI in Enterprise-Healthcare-Plattformen hinzufügt. Gesundheits-KI, die als Medizinprodukt fungiert, unterliegt weiterhin der Lebenszyklusüberwachung und den Erwartungen an die Nachmarktüberwachung, was laufende Compliance-Verantwortlichkeiten für Anbieter und Anwender schafft. Die Hochrisikoeinstufung des EU-KI-Gesetzes für das Gesundheitswesen erfordert Konformität, menschliche Aufsicht, technische Dokumentation und Überwachung, was Organisationen mit internationaler Präsenz dazu motiviert, Governance-Programme einzuführen, die mehrere Rechtsordnungen bedienen können. Diese mehrschichtigen Verpflichtungen erhöhen die Anforderungen an Anbieter, insbesondere kleinere Einzellösungsanbieter, und lenken die Käuferpräferenzen hin zu Plattformen, die Governance-by-Design für den skalierten Einsatz beinhalten.

Komplexität der Legacy-Integration und Interoperabilität

Moderne KI erwartet FHIR-APIs, ereignisgesteuerte Architekturen und Cloud-Dienste, aber viele klinische Systeme stützen sich noch auf Legacy-Integrationen, die schwieriger zu standardisieren sind, was den Projektumfang und den Zeitplan erhöht.[4]Rhapsody Health Solutions Team, "Rhapsody startet API Guardian für KI-bereiten, sicheren Datenaustausch im Gesundheitswesen," Rhapsody, rhapsody.health Das Nebeneinander von HL7-v2-Schnittstellen mit FHIR-basierten Diensten führt zu bidirektionaler Mapping-Arbeit und Versionsverwaltung, insbesondere für Labor-, Bildgebungs- und Abrechnungssysteme, die auf älteren Stacks verbleiben. Gesundheitssysteme betreiben häufig hybride Modelle, bei denen lokale EHR-Datenbanken sicher mit Cloud-Inferenzdiensten verbunden werden müssen, was Netzwerk-, Latenz- und Zuverlässigkeitsüberlegungen zu Design und Tests im Markt für KI in Enterprise-Healthcare-Plattformen hinzufügt. API-Governance wird in Multi-Anbieter-Umgebungen zentraler, da Organisationen Identität, Autorisierung und Prüfungsprotokollierung über FHIR- und Legacy-Protokolle hinweg standardisieren, um agentische Workflows zu unterstützen. Tools, die die Dokument-zu-FHIR-Konvertierung automatisieren, kombiniert mit verwalteten FHIR-Diensten, reduzieren den Aufwand, historische Datensätze in KI-bereite Speicher für nachgelagerte Agenten und Assistenten zu überführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformkonsolidierung treibt Software-Dominanz und Dienstleistungsexpansion voran

Software hielt im Jahr 2025 einen Anteil von 56,72 % und wird bis 2031 voraussichtlich mit einer CAGR von 39,34 % wachsen, angetrieben durch einheitliche Betriebsschichten, die Inferenz, Orchestrierung und Governance in klinische und administrative Kernworkflows im Markt für KI in Enterprise-Healthcare-Plattformen einbetten. EHR-Plattformen betten nun native Dokumentations- und Kodierungsassistenten ein, die den Bedarf an separaten Tools reduzieren, was die Workflow-Integration strafft und die Bereitstellung beschleunigt. Cloud-native EHR-Suiten mit agentischen Fähigkeiten bündeln KI in den Kernvertrag statt als Zusatzmodule, was die Beschaffung vereinfacht und die Governance zentralisiert. Hyperscaler-Dienste, die FHIR-Datenspeicher, PHI-Governance und Modellzugang verwalten, bieten die Primitive zum Aufbau von Agenten für klinische und Umsatzzyklus-Anwendungsfälle im Markt für KI in Enterprise-Healthcare-Plattformen.

Dienstleistungen folgen dem Software-Wachstum, da Unternehmen Partner für KI-Bereitschaft, FHIR-Migration, Validierungsrahmen und Change-Management einbinden, die zur Skalierung von Bereitstellungen erforderlich sind. Klinische und regulatorische Dokumentation für KI-gestützte Funktionen erfordert eine Lebenszyklusüberwachung, die viele Organisationen bevorzugt mit Anbieterunterstützung und internen Governance-Teams standardisieren. Cloud-, EHR- und Orchestrierungsanbieter bieten auch Implementierungsbeschleuniger und Toolkits an, die den Integrationsaufwand für Multi-Entitäts-Anbietersysteme reduzieren. Diese Kombination aus eingebetteter Software und professionellen Dienstleistungen trägt zur Plattformkonsolidierung bei und ersetzt die Anbieterproliferation durch eine kleinere Anzahl strategischer Beziehungen im Markt für KI in Enterprise-Healthcare-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bildgebung führt beim Marktanteil, Umsatzzyklus-Automatisierung treibt Wachstum

Plattformen für medizinische Bildgebung und Diagnostik hielten im Jahr 2025 einen Anteil von 47,43 %, unterstützt durch die Breite der zugelassenen KI/ML-gestützten Geräte und starke Belege für Workflow-Gewinne in der Radiologie. Verbesserungen bei multimodalen Modellen und klinischer Validierung stärken weiterhin das Vertrauen in die Bildanalyse und -triage, was den Fall für eine abteilungsweite Skalierung im Markt für KI in Enterprise-Healthcare-Plattformen stärkt. Die Integration von Bild- und Sprachfunktionen mit EHR-Kontext hilft auch dabei, von engen Einzelaufgaben-Algorithmen zu assistentenähnlichen Workflows überzugehen, die Befunde mit nächsten Schritten verbinden. Da allgemeine biomedizinische Modellplattformen expandieren, können Bildgebungsteams breitere Fähigkeiten übernehmen und dabei Erklärbarkeit und Prüfpfade beibehalten.

Die Automatisierung des Umsatzzyklus und der Kodierung ist die am schnellsten wachsende Anwendung mit einer CAGR von 37,65 %, da Organisationen die klinische Erfassung mit Kodierung, Ablehnungsprävention und Vorabgenehmigung verknüpfen, um den Cashflow und die Compliance im Markt für KI in Enterprise-Healthcare-Plattformen zu verbessern. Eingebettete Assistenten, die Codes vorschlagen, Bestellungen erstellen und Dokumentation strukturieren, reduzieren nachgelagerte Nacharbeit und Ablehnungen, was die Automatisierung mit messbaren finanziellen Ergebnissen in Einklang bringt. Kontaktcenter- und Point-of-Care-Agenten, die Verifizierung, Terminplanung und Dokumentation übernehmen, senken den Verwaltungsaufwand und verbessern den Durchsatz. Da automatisierte Workflows expandieren, bevorzugen Käufer Plattformen, die Dokumentations-, Kodierungs- und Genehmigungsschritte in einem einzigen verwalteten Pfad verbinden.

Nach Bereitstellung: Cloud-Skalierung trifft auf Hybrid/Edge-Latenzanforderungen

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Anteil von 53,35 %, da Elastizität, verwaltete FHIR-Dienste und Enterprise-Sicherheitszertifizierungen die Einführung und Skalierung im Markt für KI in Enterprise-Healthcare-Plattformen vereinfachen. Hyperscaler-Dienste integrieren Datenpipelines, Suche und Modellzugang, die Unternehmen zu klinischen und geschäftlichen Agenten kombinieren, was den Übergang von Pilotprojekten zur breiten Produktion beschleunigt. Cloud-native EHRs verkürzen die Zeit bis zur Wertschöpfung für die Notizgenerierung und Bestellunterstützung weiter, indem sie Agenten und Governance in die Kernplattform einbetten. Da die Plattformfähigkeiten expandieren, standardisieren mehr Organisationen auf Cloud-First-Ansätze für die KI-Orchestrierung über Abteilungen hinweg im Markt für KI in Enterprise-Healthcare-Plattformen.

Hybrid/Edge ist das am schnellsten wachsende Modell mit einer CAGR von 39,67 %, da latenzempfindliche Anwendungen wie Umgebungsdokumentation und intraoperative Unterstützung lokale Rechenkapazität erfordern, während Modelle und Governance cloud-verwaltet bleiben. Edge-Inferenz ergänzt Cloud-Training und Lebenszykluskontrollen, was geschützte Daten bei Bedarf lokal hält und Millisekundenreaktionen für Live-klinische Interaktionen ermöglicht. Nationale Datenlokalisierungsregeln und souveräne Cloud-Programme in mehreren Regionen motivieren ebenfalls hybride Muster mit föderalen oder partitionierten Datenflüssen. Organisationen pflegen weiterhin einige lokale Workloads für regulierte oder geräteeingebettete Funktionen, aber die Entwicklungsrichtung begünstigt Cloud-plus-Edge-Architekturen im Markt für KI in Enterprise-Healthcare-Plattformen.

Nach Endnutzer: Gesundheitsdienstleister führen, Krankenversicherungen beschleunigen unter regulatorischem Schwung

Gesundheitsdienstleister entfielen im Jahr 2025 auf 42,39 % der Ausgaben, was die breite Bereitstellung von Umgebungsdokumentation, Bildgebung und operativen Assistenten in integrierten Versorgungsnetzwerken und Fachkliniken widerspiegelt. Akademische Zentren mit fortgeschrittenen Forschungsprogrammen arbeiten mit KI-Infrastrukturanbietern zusammen, um grundlegende biomedizinische Modelle zu entwickeln und zu validieren, während Gemeinschaftskrankenhäuser schlüsselfertige Plattformen wählen, die den IT-Aufwand minimieren. Anbieter bevorzugen auch eingebettete EHR-Funktionen für Dokumentation und Kodierung, die in nativen Workflows funktionieren, was den Schulungs- und Change-Management-Aufwand im Markt für KI in Enterprise-Healthcare-Plattformen reduziert. Da Beschaffungsteams Anbieter konsolidieren, werden Plattformbreite und Governance-Fähigkeiten zu Auswahlprioritäten.

Krankenversicherungen sind der am schnellsten wachsende Endnutzer mit einer CAGR von 36,88 %, da sie Vorabgenehmigung, Mitgliederengagement und klinische Datenaufnahme mit KI-Assistenten und Automatisierung modernisieren. Datenreiche Kostenträger und Biowissenschaftsunternehmen übernehmen KI-Infrastruktur für die Arzneimittelentdeckung und Pipelines für Real-World-Evidence, was die Modellentwicklung vorantreibt und Präzisionsinterventionen unterstützt. Frontline-Kostenträgeroperationen fügen Sprach- und Chat-Agenten für Verifizierung, Terminplanung und Leistungsfragen hinzu, um die Mitgliedererfahrung zu verbessern und Kosten im Markt für KI in Enterprise-Healthcare-Plattformen zu senken. Die Kombination aus politischem Schwung und reifenden Orchestrierungsschichten treibt eine breitere Einführung in Kostenträgerportfolios voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach KI-Technologie: Multimodale Fusion verdrängt Einzelmodalitäts-Taxonomien

Maschinelles Lernen und Deep Learning hielten im Jahr 2025 einen Anteil von 48,27 %, da diese Ansätze die Bildgebungsanalyse, Anspruchsvorhersage und Risikomanagementmodelle für die Bevölkerungsgesundheit im Markt für KI in Enterprise-Healthcare-Plattformen untermauern. Schnelle Fortschritte bei grundlegenden Architekturen ermöglichen es einem einzigen System, Bild-, Sprach- und strukturierte Vorhersage zu integrieren, was die Lücke zwischen diskreten Tools und einheitlichen Assistenten verringert. Da allgemeine biomedizinische Modellplattformen reifen, konzentrieren sich Gesundheitsunternehmen auf Orchestrierungsschichten, Verankerung und Erklärbarkeit, um sie sicher im großen Maßstab einzusetzen. Diese Verschiebung verringert die Relevanz von Einzeltechnologie-Taxonomien im Vergleich zur Orchestrierungsschicht, die Agenten und Workflows im Markt für KI in Enterprise-Healthcare-Plattformen vereinheitlicht.

Natürliche Sprachverarbeitung und Sprache/ASR ist die am schnellsten wachsende Technologie mit einer CAGR von 39,43 % aufgrund des Booms bei der Umgebungsdokumentation und der Verbreitung von konversationellen Assistenten in den Patientenzugang und Umsatzzyklus-Interaktionen. Mehrsprachiges ASR, Sprecherdiarisierung und Geräuschrobustheit haben sich für komplexe klinische Umgebungen weiterentwickelt, was breite Einführungen in ambulanten und stationären Umgebungen unterstützt. Native EHR-Mobile- und Desktop-Integrationen vereinfachen die Einführung durch Kliniker weiter, indem Assistenten in bestehenden Workflows verbleiben. Da RAG zum Standard für klinische Assistenten wird, verankern Organisationen Ausgaben in Leitlinien, Literatur und internen Protokollen, um Genauigkeit und Vertrauen im Markt für KI in Enterprise-Healthcare-Plattformen zu verbessern.

Geografische Analyse

Nordamerika führte den Markt für KI in Enterprise-Healthcare-Plattformen im Jahr 2025 mit einem Anteil von 46,34 %, da regulatorische Klarheit, EHR-Anbietervertrieb und Cloud-Reife zusammenwirkten, um unternehmensweite Bereitstellungen voranzutreiben. Die KI-Leitlinien der FDA und die rasche Expansion nativer KI-Dokumentation in großen EHRs halfen dabei, den KI-Einsatz im klinischen Umfeld zu normalisieren. EHR-Plattformen meldeten bis Mitte 2025 eine starke Einführung der Umgebungsdokumentation, was eine installierte Basis für breitere agentische Workflows über Fachgebiete hinweg schuf. Standardbasierte API-Anforderungen und Modernisierungsinitiativen der Kostenträger treiben Organisationen weiterhin dazu an, FHIR-konforme Automatisierungsabläufe im Markt für KI in Enterprise-Healthcare-Plattformen einzuführen.

Europas Entwicklung wird durch das EU-KI-Gesetz geprägt, das das Gesundheitswesen als Hochrisiko einstuft und Verpflichtungen für Konformitätsbewertung, menschliche Aufsicht und Nachmarktüberwachung festlegt. Länder mit starker digitaler Gesundheitsinfrastruktur und Interoperabilitätsrichtlinien übernehmen Plattformansätze, die eingebettete EHR-KI mit kuratierten Marktplätzen unter einheitlicher Governance kombinieren. Da Anbieter sich an MDR- und IVDR-Wege anpassen und Belege für Sicherheit und Leistung aufbauen, schreitet die Einführung auf Compliance-First-Weise im Markt für KI in Enterprise-Healthcare-Plattformen voran. Cloud- und Edge-Kombinationen unterstützen Datenspeicherungsregeln und ermöglichen gleichzeitig fortgeschrittene agentische Fähigkeiten am Point of Care.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 39,12 % wachsen, da Regierungen in KI- und Dateninfrastruktur investieren und Gesundheitssysteme digitale Fähigkeiten für große Bevölkerungen ausbauen. Nationale Strategien rund um KI-Einführung, lokalisierte Sprachmodelle und souveräne Cloud-Bemühungen unterstützen Plattformbereitstellungen, die Umgebungsdokumentation, Bildgebungsunterstützung und Patientenzugangsassistenten kombinieren. Mehrsprachige Fähigkeiten und regionale Cloud-Dienste helfen dabei, Souveränitäts- und Latenzanforderungen im Markt für KI in Enterprise-Healthcare-Plattformen zu erfüllen. Da Anbieter und Kostenträger Anreize für die Automatisierung aufeinander abstimmen, wechseln APAC-Gesundheitssysteme von Pilotprojekten zu skalierten Orchestrierungen, die klinische, operative und Umsatz-Workflows verbinden.

Wettbewerbslandschaft

Der Markt für KI in Enterprise-Healthcare-Plattformen ist durch Wettbewerbsdynamiken gekennzeichnet, die sich um zwei Archetypen konsolidieren: EHR-eingebettete Plattformen mit breiter Vertriebsskalierung und Best-of-Breed-KI-Spezialisten, die sich auf tiefe Nischeninnovation konzentrieren. Plattformanbieter erweitern native Dokumentations-, Kodierungs- und Orchestrierungsfunktionen, was eigenständige Tools unter Druck setzt, wo die Plattform Funktionssätze innerhalb integrierter Workflows erreichen oder übertreffen kann. EHR-native Agenten, die sich vom ambulanten auf den stationären und Notaufnahmebereich ausdehnen, gewinnen Reichweite ohne separate Integrationen und Verträge, was die Enterprise-Ausgaben auf weniger Plattformen konsolidiert.

Hyperscaler kontern, indem sie ihre KI-Dienste als Orchestrierungs- und Governance-Substrat über Multi-Anbieter-Ökosysteme im Markt für KI in Enterprise-Healthcare-Plattformen positionieren. Anbieter-Marktplätze und Drittanbieter-Erweiterbarkeit signalisieren eine Plattform-der-Plattformen-Richtung, die Gesundheitssystemen Wahlmöglichkeiten lässt und gleichzeitig Identität, Prüfung und PHI-Kontrollen zentralisiert. Cloud-native Gesundheitsdatendienste, die FHIR-Interoperabilität und Enterprise-Governance betonen, sind nun ein Eckpfeiler der Hyperscaler-Strategien für das Gesundheitswesen.

KI-Infrastrukturanbieter beeinflussen das Innovationstempo, indem sie Grundlagenmodelle und synthetische Datenpipelines für Biowissenschaften und Anbieterforschungsgruppen ermöglichen. Pharmazeutische und Diagnostikführer, die große hybride Cloud-KI-Fabriken aufbauen, gewinnen die Rechenkapazität und die Tools, um Modelle über Forschung und Entwicklung sowie klinische Workflows hinweg zu entwickeln, was die Messlatte für spezialisierte Wettbewerber erhöht. Parallel dazu zielen neue gesundheitsorientierte KI-Assistenten von Hyperscalern auf Kontaktzentren und Point-of-Care-Operationen ab und erschließen weißen Raum, der von etablierten EHR-Anbietern im Markt für KI in Enterprise-Healthcare-Plattformen nicht vollständig bedient wird.

Marktführer für KI in Enterprise-Healthcare-Plattformen

Epic Systems

Microsoft

Oracle

Koninklijke Philips N.V.

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Merck und Google Cloud gaben eine mehrjährige Partnerschaft im Wert von bis zu USD 1 Milliarde bekannt, um Mercks unternehmensweite Transformation in eine KI-gestützte Einheit zu beschleunigen, wobei eine agentische Plattform über Forschung und Entwicklung, Fertigung, Vertrieb und Unternehmensfunktionen hinweg eingesetzt wird und Google Clouds Gemini Enterprise genutzt wird, um Daten zu digitalisieren und die Produktivität für Mercks 75.000 Mitarbeiter zu steigern.

- April 2026: Bunkerhill Health sicherte sich einen CMS-Erstattungsweg und die FDA-Zulassung für seine KI-Algorithmen zur Bewertung von Koronararterienkalzium und Aortenklappenkalzium auf kontrastverstärkten Brust-CTs, wobei CMS einen neuen nationalen Abrechnungscode und die zugehörige Zahlung im Rahmen des Hospital Outpatient Prospective Payment System mit Wirkung zum 1. April 2026 einführte, was die erste KI-Herz-Kreislauf-Analyse darstellt, die eine dedizierte Erstattung außerhalb traditioneller Bildgebungswege erreicht.

- April 2026: Autonomize AI stellte Version 3 seiner Intelligence Platform vor, eine KI-Betriebsschicht für das Gesundheitswesen mit mehr als 160 gesundheitsspezifischen KI-Agenten, über 50 vorgefertigten Systemkonnektoren und einem Command Center mit Echtzeittransparenz über KPIs.

- April 2026: AWS startete Amazon Bio Discovery, eine KI-gestützte Anwendung für die Arzneimittelentwicklung, die Zugang zu biologischen Grundlagenmodellen bietet und einen KI-Agenten für das Experimentdesign mit Integration zu Laborpartnern umfasst.

Umfang des globalen Berichts über den Markt für KI in Enterprise-Healthcare-Plattformen

Gemäß dem Berichtsumfang bezieht sich KI in Enterprise-Healthcare-Plattformen auf die Integration von Werkzeugen für maschinelles Lernen, natürliche Sprachverarbeitung und Automatisierung in groß angelegte Krankenhaus- und Gesundheitssystem-Software-Ökosysteme, um die klinische, operative und finanzielle Leistung zu verbessern. Sie ermöglicht intelligente Workflows wie automatisierte Dokumentation, prädiktive Analytik, Erkenntnisse zur Bevölkerungsgesundheit und Echtzeit-Entscheidungsunterstützung, was Effizienz, Genauigkeit und systemweite Koordination verbessert.

Der Markt für KI in Enterprise-Healthcare-Plattformen ist nach Angebot, Anwendung, Bereitstellung, Endnutzer, KI-Technologie und Geografie segmentiert. Nach Angebot ist der Markt in Software und Dienstleistungen segmentiert. Nach Anwendung ist der Markt in Plattformen für medizinische Bildgebung und Diagnostik, klinische Dokumentation und Umgebungsdokumentation, klinische Entscheidungsunterstützung und Versorgungsorchestrierung, Automatisierung des Umsatzzyklus und der Kodierung, Patientenengagement/CRM und Kontaktcenter-KI, Cybersicherheit/Datenschutz und PHI-Schwärzung sowie Sonstiges segmentiert. Nach Bereitstellung ist der Markt in Cloud, lokal und Hybrid/Edge segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Bildgebungszentren, Krankenversicherungen und Sonstiges segmentiert. Nach KI-Technologie ist der Markt in maschinelles Lernen und Deep Learning, natürliche Sprachverarbeitung und Sprache/ASR sowie Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Plattformen für medizinische Bildgebung und Diagnostik |

| Klinische Dokumentation und Umgebungsdokumentation |

| Klinische Entscheidungsunterstützung und Versorgungsorchestrierung |

| Automatisierung des Umsatzzyklus und der Kodierung |

| Patientenengagement/CRM und Kontaktcenter-KI |

| Cybersicherheit/Datenschutz und PHI-Schwärzung |

| Sonstiges |

| Cloud |

| Lokal |

| Hybrid/Edge |

| Gesundheitsdienstleister |

| Bildgebungszentren |

| Krankenversicherungen |

| Sonstiges |

| Maschinelles Lernen und Deep Learning |

| Natürliche Sprachverarbeitung und Sprache/ASR |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Anwendung | Plattformen für medizinische Bildgebung und Diagnostik | |

| Klinische Dokumentation und Umgebungsdokumentation | ||

| Klinische Entscheidungsunterstützung und Versorgungsorchestrierung | ||

| Automatisierung des Umsatzzyklus und der Kodierung | ||

| Patientenengagement/CRM und Kontaktcenter-KI | ||

| Cybersicherheit/Datenschutz und PHI-Schwärzung | ||

| Sonstiges | ||

| Nach Bereitstellung | Cloud | |

| Lokal | ||

| Hybrid/Edge | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Bildgebungszentren | ||

| Krankenversicherungen | ||

| Sonstiges | ||

| Nach KI-Technologie | Maschinelles Lernen und Deep Learning | |

| Natürliche Sprachverarbeitung und Sprache/ASR | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Marktes für KI in Enterprise-Healthcare-Plattformen bis 2031?

Die Marktgröße für KI in Enterprise-Healthcare-Plattformen wird bis 2031 voraussichtlich USD 29,51 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 34,48 % expandieren.

Welche Segmente führen die Einführung im Markt für KI in Enterprise-Healthcare-Plattformen an?

Software führte im Jahr 2025 mit einem Anteil von 56,72 % und Plattformen für medizinische Bildgebung und Diagnostik hielten einen Anteil von 47,43 %, unterstützt durch regulatorische Reife und starken Workflow-ROI.

Welches Bereitstellungsmodell skaliert am schnellsten im Markt für KI in Enterprise-Healthcare-Plattformen?

Cloud entfiel im Jahr 2025 auf einen Anteil von 53,35 %, während Hybrid/Edge mit einer CAGR von 39,67 % aufgrund von Latenz- und Datenspeicherungsanforderungen das am schnellsten wachsende Modell ist.

Welche Endnutzer treiben die Nachfrage im Markt für KI in Enterprise-Healthcare-Plattformen an?

Gesundheitsdienstleister führten die Ausgaben im Jahr 2025 mit 42,39 % an, und Kostenträger wachsen am schnellsten, da sie Vorabgenehmigung und Mitgliederengagement mit agentischen Workflows modernisieren.

Seite zuletzt aktualisiert am: