Marktgröße und Marktanteil im Bereich KI im Bevölkerungsgesundheitsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.76 Milliarden US-Dollar |

| Marktgröße (2031) | 46.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI im Bevölkerungsgesundheitsmanagement von Mordor Intelligence

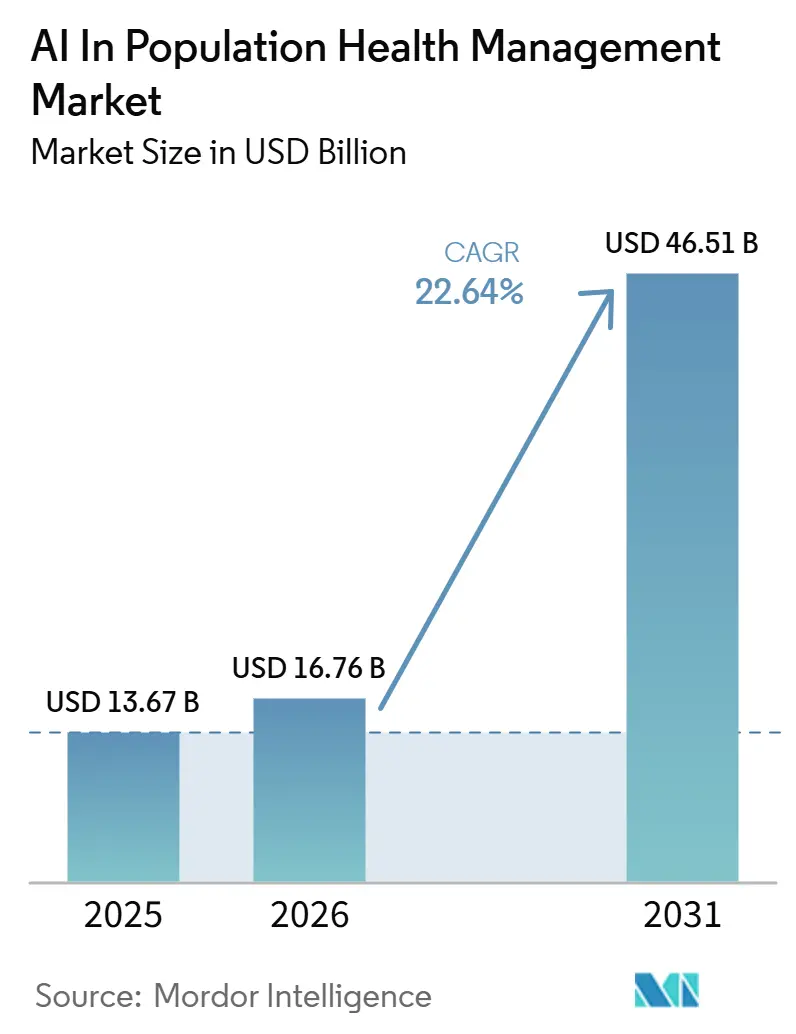

Die Marktgröße für KI im Bevölkerungsgesundheitsmanagement wird voraussichtlich von 13,67 Milliarden USD im Jahr 2025 auf 16,76 Milliarden USD im Jahr 2026 steigen und bis 2031 46,51 Milliarden USD erreichen, mit einer CAGR von 22,64 % über den Zeitraum 2026–2031.

Der Markt für KI im Bevölkerungsgesundheitsmanagement tritt in eine dauerhaftere Wachstumsphase ein, da Pflegefinanzierung, Pflegekoordination und Anbieterverantwortung nun auf messbare Ergebnisse statt auf Leistungsvolumen ausgerichtet werden. Dieser Wandel rückt longitudinale Analytik, Risikoidentifikation und automatisiertes Tracking von Versorgungslücken stärker in den Mittelpunkt der Verwaltung zugeordneter Patientenpopulationen durch Anbieter und Kostenträger. Das CMS führt 2026 durch TEAM in ausgewählten Regionen eine verpflichtende Beteiligung an gebündelten Zahlungsmodellen ein, was die wertbasierte Verantwortung über die Gruppe der Organisationen hinaus ausweitet, die freiwillig in frühere Modelle eingetreten waren. ACO REACH zeigte zudem durchschnittliche Einsparungen von 930 USD pro Leistungsempfänger gegenüber den Benchmarks der Einzelleistungsvergütung, was Gesundheitssystemen und Kostenträgern eine klarere finanzielle Grundlage für eine KI-gestützte Bevölkerungsüberwachung bietet. Infolgedessen konzentriert sich der Wettbewerb im Markt für KI im Bevölkerungsgesundheitsmanagement auf Plattformen, die Abrechnungs-, klinische und Patienteneinbindungsdaten verknüpfen können, während die stärksten Chancen weiterhin an Automatisierungslösungen geknüpft sind, die Organisationen helfen, größere Patientenpanels mit engeren Margen zu verwalten.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 72,48 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,97 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 56,27 %, während die On-Premises-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 23,56 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,54 % auf die Bevölkerungsgesundheitsanalytik, während die Risikostratifizierung bis 2031 voraussichtlich mit einer CAGR von 24,85 % wachsen wird.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Anteil von 53,19 %, während Kostenträger im Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 23,92 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,47 %, und für Asien-Pazifik wird bis 2031 eine CAGR von 24,93 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI im Bevölkerungsgesundheitsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zur wertbasierten Vergütung | +4.1% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +4.5% | Global, mit Beschleunigung in Asien-Pazifik und MENA | Langfristig (≥ 4 Jahre) |

| KI-gestützte Risikostratifizierung und Schließung von Versorgungslücken | +5.2% | Global, ausgereift in Nordamerika, schnell wachsend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Gesundheitsdatenplattformen | +3.6% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Modernisierung von Medicaid- und öffentlichen Gesundheitsdaten | +2.0% | Vereinigte Staaten, Ausweitung auf ausgewählte öffentliche Gesundheitssysteme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Primärversorgungsbelegschaft begünstigen die Panel-Automatisierung | +3.1% | Global, akut im Vereinigten Königreich, Japan und den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zur wertbasierten Vergütung

Der Markt für KI im Bevölkerungsgesundheitsmanagement erhält direkte Unterstützung durch Zahlungsreformen, da wertbasierte Versorgung nun einen operativen Bedarf an kontinuierlicher Leistungsmessung schafft und nicht mehr ein optionales Analyseprojekt darstellt. TEAM ist 2026 als verpflichtend gebündeltes Zahlungsmodell in ausgewählten Regionen aktiv. Diese Änderung wandelt die wertbasierte Verantwortung von einem optionalen Programm in eine tägliche Anforderung für viele Anbieterorganisationen um.[1]„Künstliche Intelligenz als Katalysator für wertbasierte Krankenversicherung in den Vereinigten Staaten: Narrativer Überblick und politische Perspektive” Dies ist bedeutsam, weil verpflichtende Modelle Gesundheitssysteme erreichen, die außerhalb früherer Pilotprogramme geblieben waren, einschließlich Organisationen, die langsamer darin waren, Analytik, Workflow-Automatisierung oder Pflegemanagement-Tools zu finanzieren. Der Markt für KI im Bevölkerungsgesundheitsmanagement profitiert daher von einer breiteren Nachfragebasis, da Anbieter nun bessere Prognosen, Attributionsmanagement und Nutzungskontrolle benötigen, um Margen unter risikobasierten Verträgen zu schützen. ACO REACH-Einsparungen von 930 USD pro Leistungsempfänger erleichtern es zudem, die Rendite einer besseren Bevölkerungsüberwachung in der Kapitalplanung und in Vorstandsdiskussionen zu rechtfertigen. Da sich auf Fachgebiete ausgerichtete wertbasierte Modelle ab 2027 einer breiteren Nutzung annähern, wird KI auf Bevölkerungsebene zunehmend sowohl als Instrument zum Schutz von Einnahmen als auch als klinische Unterstützungsebene fungieren.

Zunehmende Belastung durch chronische Krankheiten

Der Markt für KI im Bevölkerungsgesundheitsmanagement expandiert auch, weil chronische Krankheiten eine größere und komplexere Patientenbasis schaffen, die über Jahre hinweg kontinuierliche Überwachung, Priorisierung und Intervention benötigt, anstatt isolierter Besuche. Die weltweite Diabetesprävalenz erreichte 2024 588,7 Millionen, und diese Belastung wird durch Herz-Kreislauf-Erkrankungen, Adipositas und Multimorbidität in vielen Gesundheitssystemen verstärkt.[2]„Medisolv erweitert KI-Fähigkeiten für wertbasierte Versorgung durch Übernahme von Lilac Software” In China entfielen auf chronische Krankheiten mehr als 80 % der Todesfälle und über 70 % der gesamten Krankheitslast, während die Prävalenz bei Menschen ab 60 Jahren 81,1 % erreichte.[3]„Stärkung des Managements chronischer Krankheiten durch intelligentes Gesundheitswesen in China: Eine Bewertung der Politikwirksamkeit anhand des PMC-Indexmodells” Diese Erkrankungen treiben den Markt für KI im Bevölkerungsgesundheitsmanagement hin zu Modellen, die lange Zeithorizonte, mehrere Erkrankungen und Versorgungsmuster über Anbieter und Einrichtungen hinweg kombinieren können. Sie machen auch Datensätze einzelner Institutionen weniger ausreichend, was den Wandel hin zu föderiertem Lernen und institutionsübergreifender Datenzusammenarbeit für die Modellierung chronischer Krankheiten unterstützt. In primärversorgenden Medicaid-Umgebungen berichteten proaktive KI-gestützte Programme zum Management chronischer Krankheiten von 22,9 % weniger allursächlichen akuten Ereignissen und 48,3 % weniger ambulant-sensitiven Krankenhausaufenthalten, was die Grundlage für Investitionen auf Kostenträger- und Anbieterseite in den Markt für KI im Bevölkerungsgesundheitsmanagement stärkt.[4]Sanjay Basu, Pablo Bermudez-Canete, Tannen Christopher Hall und Pranav Rajpurkar, „Optimierung von KI-Lösungen für die Bevölkerungsgesundheit in der Primärversorgung”

KI-gestützte Risikostratifizierung und Schließung von Versorgungslücken

Der Markt für KI im Bevölkerungsgesundheitsmanagement wird durch die Nachfrage nach besserer Risikostratifizierung vorangetrieben, wobei sich der Fokus von reiner Vorhersagegenauigkeit hin zu Zuverlässigkeit bei unterversorgten Bevölkerungsgruppen verschiebt. Eine 2026 veröffentlichte Studie zeigte, dass Ungleichheiten beim Gesundheitszugang die Zuverlässigkeit elektronischer Patientenakten bei 73 % der untersuchten Erkrankungen bei Patienten mit kostenbeschränkter Versorgung beeinträchtigten, was sich direkt auf Modelleingaben auswirkt und das Risiko übersehener Hochrisikofälle erhöht. Diese Erkenntnis verändert die Prioritäten der Anbieter, da Gesundheitssysteme und Kostenträger nun Modelle benötigen, die auch dann nützlich bleiben, wenn historische Aufzeichnungen unvollständig, verzögert oder gruppenübergreifend uneinheitlich sind. Arcadia reagierte darauf mit der Einführung seiner KI-Factory-Entwicklungsplattform im Jahr 2026 und der Integration der Erstabgabe-Abbruchdaten von Surescripts im Oktober 2025, um Versorgungslücken bei der Medikamentenadhärenz schneller zu schließen. Ein in Cambridge entwickeltes Basismodell, das auf 23 Millionen britischen Primärversorgungspatienten trainiert wurde – SurvivEHR –, zeigte zudem eine stärkere Langzeitprognose für Patienten mit mehreren Langzeiterkrankungen durch die gemeinsame Modellierung konkurrierender Risiken. Der Markt für KI im Bevölkerungsgesundheitsmanagement bewegt sich daher hin zu Modellen, die Krankheitsprogression, Adhärenzverhalten und Mehrerkrankungs-Trajektorien verbinden, anstatt jeden Risikopfad isoliert zu betrachten.

Engpässe bei der Primärversorgungsbelegschaft begünstigen die Panel-Automatisierung

Der Markt für KI im Bevölkerungsgesundheitsmanagement profitiert auch vom Druck auf die Belegschaft, da Versorgungsteams zunehmend Automatisierungslösungen benötigen, die Kontaktaufnahme, Erinnerungen und Priorisierung ohne direkte ärztliche Initiative verwalten können. Dies verlagert die Akzeptanz weg von einfacher Dokumentationsunterstützung hin zu Panel-Automatisierungstools, die einen größeren Anteil der routinemäßigen Koordinationsarbeit übernehmen können. Lumeris hat Tom als agentische Plattform positioniert, die Patienten über Text und Sprache unter Nutzung von Daten aus elektronischen Patientenakten und Abrechnungsdaten einbindet, was diese Bewegung hin zu skalierbarem nicht-besuchsbasiertem Pflegemanagement widerspiegelt. Der Markt für KI im Bevölkerungsgesundheitsmanagement profitiert von dieser Veränderung, da Organisationen Investitionen sowohl aus Personalgesichtspunkten als auch aus Qualitäts- und Nutzungsgesichtspunkten rechtfertigen können. Im Vereinigten Königreich zeigten KI-Triage-Tools die Fähigkeit, die Verwaltungszeit um bis zu 43 Minuten pro Mitarbeiter und Tag zu reduzieren, und ein NHS-Pilotprojekt berichtete von einer 30-prozentigen Reduzierung verpasster Termine über 6 Monate. Diese Ergebnisse zeigen, dass die Automatisierungsnachfrage im Markt für KI im Bevölkerungsgesundheitsmanagement über Nordamerika hinaus zunimmt und zunehmend mit dem Kapazitätsmanagement in der Primärversorgung verknüpft ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken | -1.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Legacy-Integrationskosten | -1.5% | Global, besonders akut bei mittelgroßen Anbieterorganisationen | Mittelfristig (2–4 Jahre) |

| Unklare KI-Erstattungs- und Haftungsrahmen | -2.2% | Vereinigte Staaten, mit aufkommendem EU-Pendant unter dem KI-Gesetz | Mittelfristig (2–4 Jahre) |

| Modellverzerrung und -drift durch fragmentierte Longitudinaldaten | -1.6% | Global, am ausgeprägtesten in Asien-Pazifik und bei Sicherheitsnetz-Anbieterumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unklare KI-Erstattungs- und Haftungsrahmen

Der Markt für KI im Bevölkerungsgesundheitsmanagement sieht sich noch immer einer bedeutenden Bremse gegenüber, da die Erstattungspolitik mit softwaregestützter klinischer Unterstützung und Entscheidungssystemen auf Bevölkerungsebene noch nicht vollständig Schritt gehalten hat. Health Affairs stellte 2026 fest, dass die Medicare-Zahlungsmethodik nicht für softwarebasierte KI-Dienste konzipiert wurde, was viele Tools in ältere Leistungskategorien drängt und eine unsichere Zahlungsbehandlung schafft. Wenn Käufer keinen stabilen Erstattungspfad erkennen können, werden sie selektiver bei der Einführung von Tools, die Ergebnisse verbessern, aber möglicherweise keinen direkten und kurzfristigen Abrechnungsmechanismus generieren. Diese Zurückhaltung wirkt sich auf Vertragsgestaltung, Implementierungsgeschwindigkeit und interne Verantwortlichkeit aus, da Finanzteams, Rechtsteams und klinische Führungskräfte dasselbe Produkt oft durch unterschiedliche Risikolinsen beurteilen. Der Markt für KI im Bevölkerungsgesundheitsmanagement ist besonders exponiert, wo Anbieter Leistungserbringer bitten, Tools zu finanzieren, die die künftige Nutzung reduzieren könnten, selbst wenn der langfristige klinische Wert stark ist. Bis die Politik klarere Signale zur Erstattungsbehandlung und Verantwortung für KI-gestützte Entscheidungen gibt, wird die Akzeptanz in administrativen und operativen Anwendungsfällen weiterhin schneller voranschreiten als bei Tools, die näher an der formalen Leistungsgestaltung oder medizinischen Notwendigkeitsentscheidungen angesiedelt sind.

Modellverzerrung und -drift durch fragmentierte Longitudinaldaten

Der Markt für KI im Bevölkerungsgesundheitsmanagement wird auch durch ungleichmäßige Datenqualität eingeschränkt, da fragmentierte Longitudinalaufzeichnungen sowohl die Fairness als auch die Dauerhaftigkeit eingesetzter Modelle schwächen können. Ein systematischer Review aus dem Jahr 2025, der 129 Studien umfasste, stellte eine schlechtere KI-Leistung für Frauen, ethnische Minderheiten, Patienten mit öffentlicher Versicherung und geografisch unterrepräsentierte Gruppen fest, wobei die Sensitivität des Diabetischen-Retinopathie-Screenings zwischen 51,0 % und 85,9 % über ethnische Untergruppen hinweg variierte. Dieses Problem endet nicht mit der anfänglichen Verzerrung, da Modell-Drift verborgen bleiben kann, wenn Trainingsdaten und reale Einsatzdaten aus unterschiedlichen Versorgungszugangsumgebungen stammen. Forschungsergebnisse aus dem Jahr 2026 zeigten, dass die Hinzufügung von selbst berichteten Gesundheitsdaten der Patienten die Vorhersage für Patienten mit eingeschränktem Zugang verbesserte und künftige Diabetesfälle identifizierte, die reine EHR-Modelle übersahen. Dieses Ergebnis legt nahe, dass der Markt für KI im Bevölkerungsgesundheitsmanagement nicht allein auf größere EHR-Datensätze setzen kann, wenn die zugrunde liegenden Aufzeichnungen noch immer ungleichmäßigen Zugang und unvollständige Begegnungen widerspiegeln. Anbieter und Käufer werden daher multimodale Datenpipelines, stärkere Überwachung und eine bewusstere Neukalibrierung benötigen, wenn sie möchten, dass Risikostratifizierungstools über diverse Bevölkerungsgruppen hinweg klinisch glaubwürdig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz spiegelt plattformzentrierte Beschaffung wider

Software hielt im Jahr 2025 einen Anteil von 72,48 %, was bedeutet, dass das Kaufzentrum des Marktes für KI im Bevölkerungsgesundheitsmanagement noch immer auf dauerhaften Plattformen statt auf kurzfristiger Beratungsarbeit konzentriert ist. Dieses Muster passt zu einem plattformzentrierten Beschaffungsmodell, da Anbieter und Kostenträger eine einzige Betriebsumgebung wünschen, die Risikoidentifikation, Kontaktaufnahme, Vertragsanalytik und Nutzungsmanagement gemeinsam unterstützen kann. Der Markt für KI im Bevölkerungsgesundheitsmanagement hat daher Anbieter bevorzugt, die KI direkt in Software-Module einbetten können, anstatt Intelligenz außerhalb des Kernanwendungsstacks zu belassen. Diese Dynamik reduziert die Rolle episodischer Beratungsarbeit in der frühesten Adoptionsphase, da der anfängliche Wert nun stärker davon abhängt, was die installierte Plattform täglich leisten kann.

Dienstleistungen sind mit einer CAGR von 22,97 % über 2026–2031 noch immer die am schnellsten wachsende Komponente, was zeigt, dass Implementierungsarbeit auch dann wichtig bleibt, wenn Software die größere Umsatzbasis hält. Das Wachstum bei Dienstleistungen resultiert aus verwaltetem Support, Bereitstellungsexpertise und Change-Management für Organisationen, die keine internen Data-Science- oder Integrationsteams haben. Der Markt für KI im Bevölkerungsgesundheitsmanagement trägt noch immer eine bedeutende Dienstleistungsnachfrage, da Legacy-EHR-Umgebungen, fragmentierte Abrechnungsdatenfeeds und unterschiedliche Anbieter-Workflow-Anforderungen die Bereitstellung schwieriger machen, als Software-Demonstrationen oft vermuten lassen. Compliance-Erwartungen rund um prädiktive Entscheidungsunterstützungsinterventionen erweitern zudem den Bedarf an Dokumentation, Validierung und Governance-Unterstützung über Live-Installationen hinweg. Innerhalb der Branche für KI im Bevölkerungsgesundheitsmanagement lässt dies den Komponentenmix auf der obersten Ebene stabil erscheinen, ist aber unterhalb der Oberfläche dienstleistungsintensiver, da Käufer von Pilotnutzung zu skalierten Betrieben übergehen.

Nach Bereitstellungsmodus: Cloud legt das Fundament, während On-Premises beschleunigt

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 56,27 %, was bestätigt, dass der Markt für KI im Bevölkerungsgesundheitsmanagement noch immer stark auf skalierbare Umgebungen angewiesen ist, die Multi-Source-Ingestion und nahezu Echtzeit-Analytik bewältigen können. Die Cloud-Akzeptanz passt zu Bevölkerungsgesundheits-Workloads, da diese Workloads auf kontinuierliche Datenaktualisierung, breite Interoperabilität und häufige Modellaktualisierungen über große zugeordnete Populationen hinweg angewiesen sind. Das Modell unterstützt auch eine schnellere Ausweitung auf Anwendungsfälle, da Organisationen Risikobewertung, Versorgungslückenlogik und Einbindungstools hinzufügen können, ohne das gesamte Datenfundament neu aufzubauen. In der Praxis bleibt die Cloud für viele Käufer der einfachste Weg, die Daten von Kostenträgern, Anbietern, Apotheken und Kontaktaktivitäten in einer Ansicht zu kombinieren. Deshalb neigt die aktuelle Umsatzbasis im Markt für KI im Bevölkerungsgesundheitsmanagement weiterhin zur Cloud, auch wenn Datenschutz- und Souveränitätsdebatten sichtbarer werden.

Die On-Premises-Bereitstellung ist mit einer CAGR von 23,56 % über 2026–2031 der am schnellsten wachsende Modus, was zeigt, dass Datenkontrolle in regulierten Umgebungen zu einem wichtigeren Kauffaktor wird. Die Marktgröße für KI im Bevölkerungsgesundheitsmanagement für On-Premises- und streng kontrollierte lokale Umgebungen steigt dort, wo Käufer eine stärkere Aufsicht über Modelltraining, sensible Patientenakten und Datenbewegungen über Grenzen hinweg wünschen. Chinas NHSA erklärte 2026, dass KI-Modelle für die Persönliche Medizinische Versicherungscloud intern trainieren sollten, ohne dass Daten die Plattform verlassen, was veranschaulicht, warum souveräne oder streng begrenzte Architekturen Unterstützung gewinnen. Der Markt für KI im Bevölkerungsgesundheitsmanagement bewegt sich daher nicht auf ein universelles Hosting-Modell zu, da viele Organisationen nun gleichzeitig Cloud-Flexibilität und lokale Kontrolle wünschen. Die Hybrid-Bereitstellung ist zum praktischen Kompromiss für viele mittelgroße Gesundheitssysteme geworden, die die Wirtschaftlichkeit der Cloud wünschen und gleichzeitig Anforderungen an Datenspeicherort und Datenschutz erfüllen möchten.

Nach Anwendung: Risikostratifizierung führt das Wachstum an, Analytik verankert den Markt

Die Bevölkerungsgesundheitsanalytik hielt im Jahr 2025 mit 28,54 % den größten Anwendungsanteil, was zeigt, dass der Markt für KI im Bevölkerungsgesundheitsmanagement noch immer mit einer breiten Messschicht beginnt, bevor er sich auf spezifische Interventionen verengt. Analytik bleibt der Anker, da Anbieter und Kostenträger eine gemeinsame Sicht auf Nutzung, Qualität, Attribution und Kosten benötigen, bevor sie Pflegemanagement oder Mitgliedereinbindung effektiv steuern können. Dies macht diese Kategorie zur Basisinfrastruktur für viele andere Anwendungsfälle, insbesondere wenn Käufer noch Datenmodelle und Governance standardisieren. Die Risikostratifizierung ist mit einer CAGR von 24,85 % über 2026–2031 die am schnellsten wachsende Anwendung, was den Wandel von retrospektiver Berichterstattung hin zu zukunftsorientierter Priorisierung in täglichen Workflows widerspiegelt. Die Marktgröße für KI im Bevölkerungsgesundheitsmanagement für die Risikostratifizierung wächst daher schneller als ausgereifte Berichtskategorien, da Käufer zunehmend möchten, dass das System entscheidet, wer als nächstes kontaktiert, überprüft oder eskaliert werden soll.

Pflegemanagement und -koordination gewinnen im Markt für KI im Bevölkerungsgesundheitsmanagement ebenfalls an Bedeutung, da agentische Tools mehr Kontaktaufnahme- und Nachverfolgungsaufgaben übernehmen, die früher von manueller Pflege- oder Fallmanagerarbeit abhingen. Patienteneinbindungsplattformen werden mehrsprachiger und sprachaktivierter, was wichtig ist, wenn Organisationen versuchen, Gerechtigkeitslücken über Bevölkerungsgruppen mit unterschiedlichen Zugangsmuster und Kommunikationspräferenzen hinweg zu schließen. Die vom Nutzer bereitgestellten Belege weisen auch auf einen breiteren Anwendungsmix hin, wobei öffentliche Gesundheitsüberwachung und pharmazeutische Real-World-Evidence in der Kategorie „Sonstige” enthalten sind, da sekundäre Datennutzungsrahmen mehr Zugangswege öffnen. Die Verordnung über den Europäischen Gesundheitsdatenraum trat im März 2025 in Kraft, was diese breitere Nutzung verknüpfter Gesundheitsdaten für genehmigte Zwecke unterstützt. Eine von Stanford geleitete Studie aus dem Jahr 2025 stellte fest, dass proaktive KI-Kontaktaufnahme das Engagement beim Darmkrebsscreening bei spanischsprachigen Patienten im Vergleich zu konventionellen Kontaktaufnahmeteams verbesserte, was zeigt, wie der Markt für KI im Bevölkerungsgesundheitsmanagement die Patienteneinbindung von einem Komfortmerkmal in ein gezieltes Zugangsinstrument verwandelt.

Nach Endnutzer: Anbieter bestimmen das Volumen, Kostenträger definieren die Marge

Gesundheitsdienstleister hielten im Jahr 2025 einen Anteil von 53,19 %, was zeigt, dass der Markt für KI im Bevölkerungsgesundheitsmanagement den Großteil seiner installierten Basis noch immer aus den Organisationen bezieht, die die tiefsten klinischen Daten halten und die direkteste Verantwortung für die Versorgungserbringung tragen. Anbieter stehen den Workflows am nächsten, die Bevölkerungsgesundheitstools zu beeinflussen versuchen, einschließlich Überweisungen, Nachsorgebesuche, Kontaktaufnahme-Timing, Pflegepläne und Qualitätsdokumentation. Sie stehen auch unter direktem operativem Druck, wenn verpflichtende wertbasierte Modelle eine bessere Nutzungskontrolle und bessere Attributionsleistung erfordern. Der Markt für KI im Bevölkerungsgesundheitsmanagement neigt weiterhin zur Anbieternachfrage, da Krankenhäuser, Ärztegruppen und integrierte Systeme den breitesten unmittelbaren Bedarf haben, klinische Entscheidungsfindung mit finanzieller Verantwortlichkeit zu verbinden. ACO REACH-Einsparungen von 930 USD pro Leistungsempfänger unterstreichen, dass die anbieterseitige Akzeptanz nicht nur eine Technologieentscheidung ist, sondern auch eine Margenmanagement-Entscheidung in risikobasierten Versorgungsmodellen.

Kostenträger im Gesundheitswesen sind mit einer CAGR von 23,92 % über 2026–2031 die am schnellsten wachsende Endnutzergruppe, was zeigt, wie schnell Mitgliedereinbindung, Risikoanpassung, Nutzungsmanagement und Vertragsleistung konvergieren. Der Markt für KI im Bevölkerungsgesundheitsmanagement wird für Kostenträger attraktiver, da sie dieselbe Datenumgebung nutzen können, um Versorgungsnavigation, Zahlungsintegrität und Netzwerkleistung zu unterstützen. Regierungsbehörden und öffentliche Gesundheitsorganisationen stellen ebenfalls einen wachsenden Teil der Nachfrage dar, auch wenn ihr Umsatzbeitrag kleiner bleibt als der von Anbietern und Kostenträgern. ASTHO berichtete 2026, dass 14 % der staatlichen und territorialen Gesundheitsämter bereits KI für Krankheitsüberwachung und prädiktive Modellierung einsetzten, während CDC-Demonstrationen mehr als 5.500 Arbeitsstunden bei der Analyse von Förderdaten einsparungen zeigten. Innerhalb der Branche für KI im Bevölkerungsgesundheitsmanagement deutet dieser breitere Mix an Endnutzern darauf hin, dass die stärksten Anbieter diejenigen sein werden, die Anbieter-, Kostenträger- und Behörden-Workflows bedienen können, ohne die Plattform für jeden Käufertyp neu aufzubauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,47 % des Marktanteils für KI im Bevölkerungsgesundheitsmanagement, was die Region im Mittelpunkt der aktuellen kommerziellen Aktivität hält. Die Vereinigten Staaten bleiben das wichtigste Testfeld, da TEAM, ACO REACH und das Ambulatory Specialty Model wertbasierte Verantwortlichkeit und Leistungsmessung in den Mittelpunkt der Pflegefinanzierung stellen. Dieser politische Rahmen gibt dem Markt für KI im Bevölkerungsgesundheitsmanagement ein stärkeres Nachfragesignal als in den meisten anderen Regionen, da Anbieter und Kostenträger klarere Gründe haben, Kosten, Qualität, Nutzung und zugeordnete Ergebnisse in einem System zu verfolgen. Nordamerika profitiert auch von ausgereiften Vertragsstrukturen zwischen Kostenträgern und Anbietern sowie einer breiten installierten EHR-Infrastruktur, was die Operationalisierung von Analytik auf Bevölkerungsebene erleichtert. Diese Bedingungen halten den Markt für KI im Bevölkerungsgesundheitsmanagement kommerziell am stärksten in Nordamerika, auch wenn das Wachstum außerhalb der Region schärfer zu werden beginnt.

Europa ist stärker fragmentiert, aber die Region wird organisierter, da Datenverwaltung, KI-Aufsicht und Regeln für den sekundären Datenzugang in einen klareren Rahmen übergehen. Deutschlands Opt-out-elektronische Patientenakte deckte ab Januar 2025 alle 73 Millionen gesetzlich Versicherten ab und begann ab Juli 2025 unter formeller Aufsicht das nationale Forschungsdatenzentrum zu speisen, was der Region eine stärkere Longitudinaldatenbasis als zuvor gibt. Frankreich verpflichtete sich zu 110 Millionen EUR, rund 119 Millionen USD, durch France 2030 für Gesundheitsdaten-Warehouses und startete im Juli 2025 eine nationale KI- und Gesundheitsdatenstrategie mit Fokus auf Bevölkerungsüberwachung und digitale Zwillingsmodellierung. Die NHS-Reformagenda des Vereinigten Königreichs treibt auch einen schnelleren KI-Einsatz in der Primärversorgung voran, insbesondere dort, wo Kapazitätsdruck und verpasste Termine den Zugang bereits beeinträchtigen. Gleichzeitig hat die europäische medizinische Führung gewarnt, dass langsame Validierungs- und Governance-Prozesse US-amerikanischen und chinesischen Technologieunternehmen Skalenvorteile überlassen könnten, was erklärt, warum die Beschaffungsabsicht steigt, auch wenn die Bereitstellung noch hinterherhinkt.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die Marktgröße für KI im Bevölkerungsgesundheitsmanagement in der Region voraussichtlich mit einer CAGR von 24,93 % über 2026–2031 wachsen wird. China ist die klarste Skalierungsgeschichte innerhalb dieses Wachstums, da der 15. Fünfjahresplan für 2026–2030 KI im Gesundheitswesen als strategische Priorität behandelt und inländische Veröffentlichungen bis Mai 2025 fast 300 medizinische Großmodelle erreicht hatten, während Fernbildgebungsdienste auf Kreisebene bereits mehr als 68 Millionen Fälle bearbeitet hatten. Chinas NHSA startete im Februar 2026 auch den Piloten der Persönlichen Medizinischen Versicherungscloud, um dynamische Gesundheitsprofile über den gesamten Versorgungslebenszyklus für 1,33 Milliarden Versicherte aufzubauen. Der Markt für KI im Bevölkerungsgesundheitsmanagement wird daher wahrscheinlich einige seiner längsten Wachstumspfade in Asien-Pazifik finden, wo Modernisierung öffentlicher Systeme, Druck durch chronische Krankheiten und nationale Datenplattformen im großen Maßstab eine breitere Bereitstellung im Laufe der Zeit unterstützen können.

Wettbewerbslandschaft

Der Markt für KI im Bevölkerungsgesundheitsmanagement ist an der Spitze mäßig konzentriert, wobei Epic, Optum, Oracle Health und Innovaccer eine starke Sichtbarkeit in den Bereichen Software, Analytik und wertbasierte Versorgungsworkflows aufweisen. Eine zweite Gruppe, zu der Health Catalyst, Arcadia, Cotiviti, Lightbeam und ZeOmega gehören, konkurriert weiterhin durch engeren vertikalen Fokus, Workflow-Tiefe und Interoperabilitätsstärke. Das Feld ist nicht konsolidiert genug, damit eine Produktarchitektur jeden Käufertyp dominieren kann, da sich Anbieter-Workflows, Kostenträger-Prioritäten und öffentliche Gesundheitsbedürfnisse noch immer in bedeutsamer Weise unterscheiden. Das bedeutet, dass der Markt für KI im Bevölkerungsgesundheitsmanagement Breite belohnt, aber nur wenn diese Breite mit nutzbarem Workflow-Design und zuverlässiger Datenintegration gepaart ist. Installierte Beziehungen spielen ebenfalls eine Rolle, da Anbieter mit etablierten EHR-, Pflegemanagement- oder Kostenträger-Analytik-Positionen leichter in angrenzende Bevölkerungsgesundheitsfunktionen expandieren können als Neueinsteiger.

Fusionen und Übernahmen bleiben ein bestimmender Wettbewerbsschritt im Markt für KI im Bevölkerungsgesundheitsmanagement, da Käufer weniger unverbundene Tools und eine breitere operative Abdeckung von einer kleineren Anbietergruppe wünschen. Cotiviti schloss im März 2025 die Übernahme von Edifecs ab, was seine Interoperabilitätsposition stärkte und ihm eine breitere Basis für Datenaustausch- und Analytik-Workflows gab. Medisolv expandierte 2026 weiter durch die Übernahme von Lilac Software im März und Health Elements AI im April und nutzte diese Transaktionen, um wertbasierte Versorgungsanalytik und KI-gestützte klinische Datenabstraktion zu vertiefen. Medisolv erklärte, dass seine Health Elements AI-Transaktion die Abdeckung der Bevölkerungsgesundheitsanalytik auf mehr als 140 Millionen Patientenakten über mehr als 1.800 Gesundheitsorganisationen ausweitet, was zeigt, wie Skalierung und Workflow-Abdeckung nun ebenso oft gekauft wie aufgebaut werden. Diese Schritte zeigen, dass der Markt für KI im Bevölkerungsgesundheitsmanagement von Einzellösungen hin zu umfassenderen Betriebsplattformen übergeht, die Messung, Qualitätsmaßnahmen und Pflegemanagement-Ausführung verbinden können.

Branchenführer im Bereich KI im Bevölkerungsgesundheitsmanagement

athenahealth

Epic Systems

Lumeris, Inc.

Oracle Health, Inc.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Rialtic und Exponential AI kündigten eine strategische Fusion an, um eine einheitliche Plattform zu schaffen, die den gesamten Anspruchslebenszyklus abdeckt, einschließlich vorheriger Genehmigung auf Bevölkerungsebene, Echtzeit-Entscheidungsintelligenz und Qualitätsprozesse für Kostenträger- und Anbietermärkte. Die Transaktion beschleunigt kostenträgerseitige KI-Workflows im Bevölkerungsgesundheitsmanagement für US-amerikanische Krankenversicherungen.

- Mai 2026: IKS Health übernahm ARAI Solutions und integrierte proprietäre biomedizinische Wissensgraphen und eine zentrale Reasoning-Engine in seine Full-Stack-KI-Plattform, um autonome klinische Kodierung, Identifikation von Versorgungslücken und Präzisionsmedizin für Anwendungsfälle auf Bevölkerungsebene voranzutreiben.

- April 2026: Medisolv übernahm Health Elements AI und fügte KI-erste klinische Datenabstraktion mit einer berichteten Genauigkeitsrate von 96 % für die Qualitätsberichterstattung klinischer Register hinzu, wodurch die Abdeckung der Bevölkerungsgesundheitsanalytik von Medisolv auf über 140 Millionen Patientenakten über mehr als 1.800 Gesundheitsorganisationen ausgeweitet wurde.

Berichtsumfang des globalen Marktes für KI im Bevölkerungsgesundheitsmanagement

Gemäß dem Berichtsumfang bezieht sich KI im Bevölkerungsgesundheitsmanagement auf die Anwendung von Technologien der künstlichen Intelligenz zur Analyse von Gesundheitsdaten über definierte Patientenpopulationen hinweg, die es Gesundheitsorganisationen ermöglicht, Hochrisikopersonen zu identifizieren, Krankheitstrends vorherzusagen und die Präventivversorgung zu verbessern. KI-gestützte Plattformen für das Bevölkerungsgesundheitsmanagement integrieren klinische, Abrechnungs-, soziale und verhaltensbezogene Daten, um Risikostratifizierung, Pflegekoordination, Ressourcenoptimierung und personalisierte Interventionen zu unterstützen. Diese Lösungen helfen, Gesundheitsergebnisse zu verbessern und gleichzeitig Gesundheitskosten zu senken und die wertbasierte Versorgungserbringung zu verbessern.

Das KI im Bevölkerungsgesundheitsmanagement ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premises und Hybrid segmentiert. Nach Anwendung ist der Markt in Bevölkerungsgesundheitsanalytik, Patienteneinbindung, Risikostratifizierung, Pflegemanagement & -koordination, Finanz- & Netzwerkleistungsanalytik und Sonstige segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Accountable Care Organizations und Sonstige segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Bevölkerungsgesundheitsanalytik |

| Patienteneinbindung |

| Risikostratifizierung |

| Pflegemanagement und -koordination |

| Finanz- und Netzwerkleistungsanalytik |

| Sonstige |

| Gesundheitsdienstleister |

| Kostenträger im Gesundheitswesen |

| Accountable Care Organizations |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Bevölkerungsgesundheitsanalytik | |

| Patienteneinbindung | ||

| Risikostratifizierung | ||

| Pflegemanagement und -koordination | ||

| Finanz- und Netzwerkleistungsanalytik | ||

| Sonstige | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger im Gesundheitswesen | ||

| Accountable Care Organizations | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich KI im Bevölkerungsgesundheitsmanagement an?

Das Wachstum wird durch wertbasierte Vergütung, zunehmende Belastung durch chronische Krankheiten, stärkeren Bedarf an Risikostratifizierung und Druck auf die Belegschaft angetrieben, wobei der Markt voraussichtlich von 16,76 Milliarden USD im Jahr 2026 auf 46,51 Milliarden USD bis 2031 wachsen wird.

Welches Segment führt nach Komponente?

Software führte im Jahr 2025 mit einem Anteil von 72,48 %, da Käufer dauerhaften Analytik- und Workflow-Plattformen gegenüber einmaligen Dienstleistungsaufträgen Priorität einräumen.

Welche Anwendung wächst am schnellsten?

Die Risikostratifizierung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 24,85 % bis 2031, da Käufer von retrospektiver Berichterstattung zur Echtzeit-Priorisierung übergehen.

Warum sind Kostenträger in diesem Bereich jetzt wichtiger?

Kostenträger im Gesundheitswesen sind mit einer CAGR von 23,92 % die am schnellsten wachsende Endnutzergruppe, da sie KI für Mitgliedereinbindung, Nutzungsmanagement und risikoangepasste Vertragsleistung einsetzen.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 24,93 %, unterstützt durch große öffentliche Datenplattformen, Druck durch chronische Krankheiten und nationale KI-Gesundheitsprogramme.

Was ist die größte Herausforderung für die Akzeptanz?

Unklare Erstattungs- und Haftungsregeln bleiben eine wesentliche Hürde, da viele KI-Tools noch immer in Zahlungsstrukturen eingebettet sind, die nicht für softwarebasierte klinische und bevölkerungsweite Dienste konzipiert wurden.

Seite zuletzt aktualisiert am: