Marktgröße und Marktanteil im Bereich KI in der Atemüberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Atemüberwachung von Mordor Intelligence

Der Markt für KI in der Atemüberwachung wird voraussichtlich von USD 1,08 Milliarden im Jahr 2025 auf USD 1,21 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,52 % über den Zeitraum 2026–2031 USD 2,39 Milliarden erreichen. Der Markt für KI in der Atemüberwachung expandiert, da sich die Versorgungserbringung von der episodischen Beurteilung hin zur kontinuierlichen Überwachung in Krankenhaus- und Heimumgebungen verlagert. Die Erstattungsunterstützung stärkt diese Verlagerung, insbesondere nachdem CMS die Übertragungsschwelle für die therapeutische Fernüberwachung der Atemwege ab Januar 2026 auf 2 Tage pro 30-Tage-Zeitraum gesenkt hat, was den Abrechnungsfall für kontinuierliche Heimprogramme verbessert. Der Markt für KI in der Atemüberwachung profitiert auch vom Druck der Krankenhäuser, Atemwegs-Workflows zu automatisieren, da Personalengpässe im Bereich der alliierten Gesundheitsberufe in vielen Versorgungsumgebungen weiterhin bestehen. Eine im Mai 2025 veröffentlichte OECD-Studie unterstützt ebenfalls die Ansicht, dass KI-gestützte Workflows die effektive Aufsichtskapazität von Atemwegsteams erweitern können, was eine dauerhafte institutionelle Nachfrage über Verbrauchergerätezyklen hinaus unterstützt. Gleichzeitig wird der Markt für KI in der Atemüberwachung selektiver, da die Beschaffung nun nicht nur von der Algorithmusleistung, sondern auch von der Validierungstiefe, der Interoperabilität und der Bereitschaft zur Marktüberwachung nach der Zulassung abhängt.

Wichtigste Erkenntnisse des Berichts

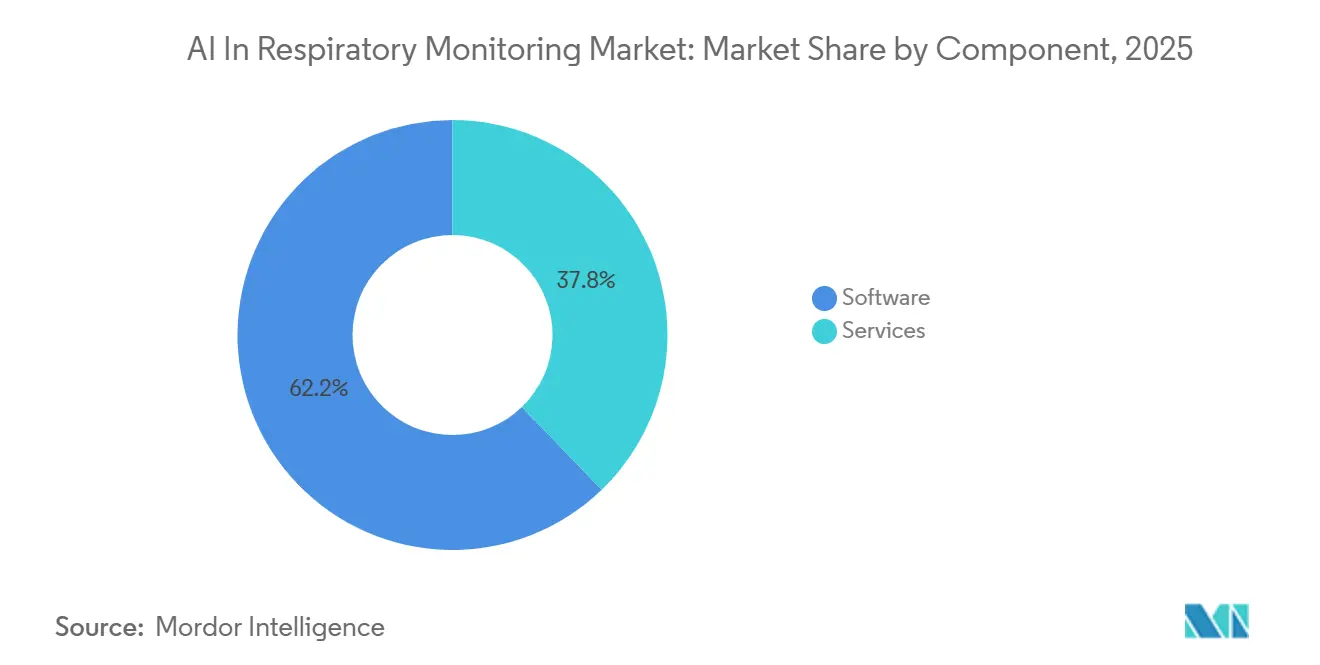

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 62,24 %, während Software bis 2031 eine CAGR von 15,75 % verzeichnen soll.

- Nach Gerätetyp entfielen auf tragbare Atemüberwachungsgeräte im Jahr 2025 57,63 % der Marktgröße für KI in der Atemüberwachung, während Beatmungs- und Intensivüberwachungssysteme bis 2031 voraussichtlich mit einer CAGR von 16,90 % wachsen werden.

- Nach Technologie entfielen auf maschinelles Lernen und prädiktive Analytik im Jahr 2025 53,74 % des Umsatzanteils, während Edge-KI und Echtzeit-Verarbeitung bis 2031 voraussichtlich mit einer CAGR von 15,85 % wachsen werden.

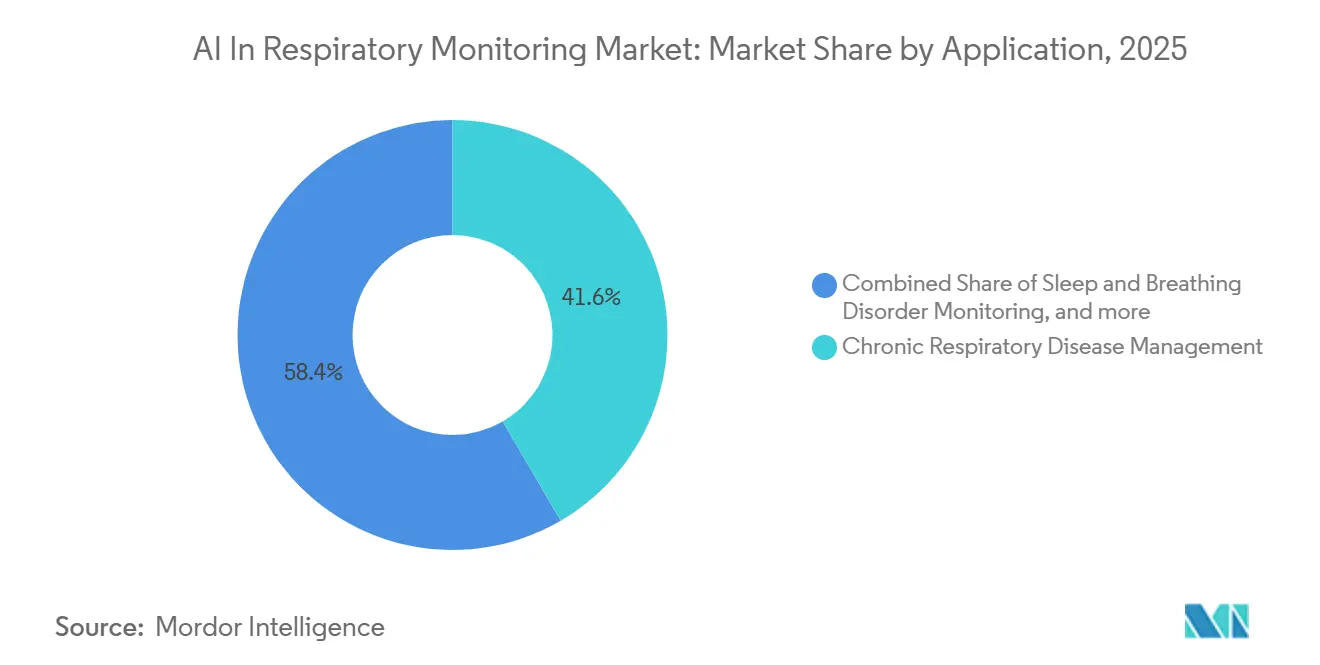

- Nach Anwendung entfiel auf das Management chronischer Atemwegserkrankungen im Jahr 2025 ein Anteil von 41,56 % an der Marktgröße für KI in der Atemüberwachung, während die post-akute und häusliche Atemversorgung bis 2031 voraussichtlich mit einer CAGR von 16,50 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 43,41 %, während häusliche Pflegeumgebungen die höchste prognostizierte CAGR von 16,05 % bis 2031 verzeichneten.

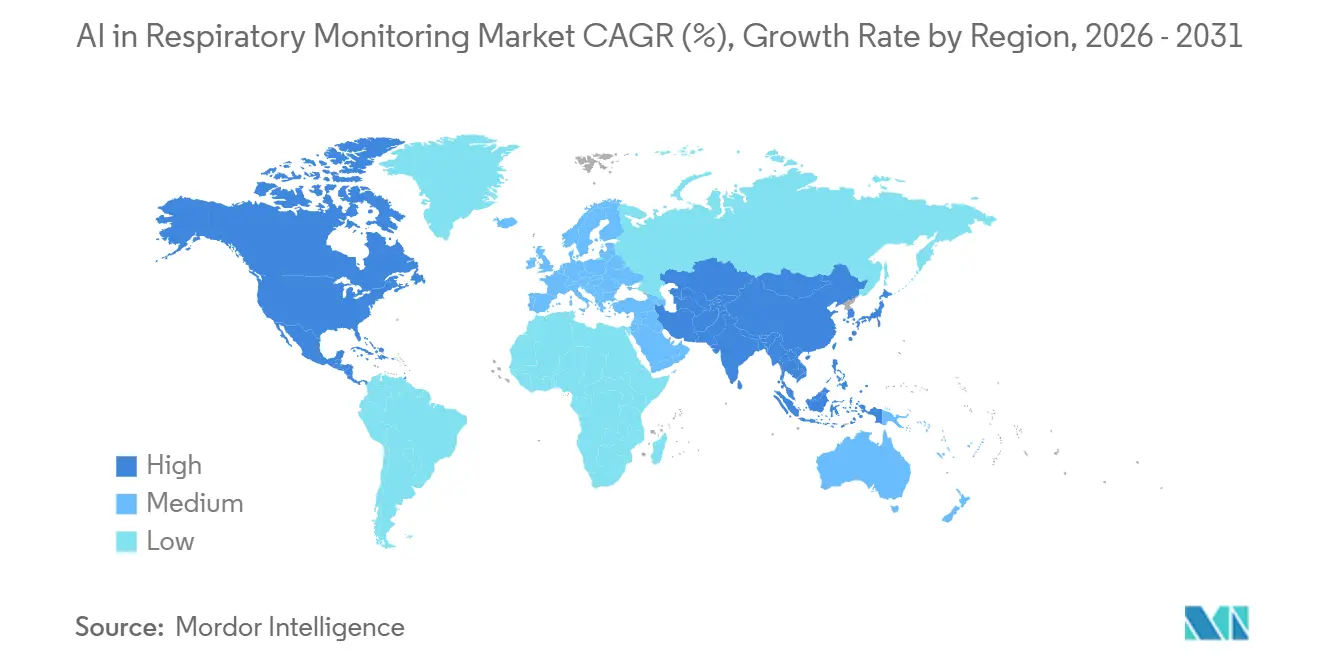

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,37 % am Markt für KI in der Atemüberwachung, während Asien-Pazifik mit 17,44 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der Atemüberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-gestützter Atemwegs-Wearables | +2.8% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration prädiktiver Analytik in Beatmungsgeräte für die Intensivpflege | +2.3% | Global, frühe Gewinne in Nordamerika, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für die Fernüberwachung von Patienten | +2.0% | Nordamerika primär, EU-Übertragung über DiGA und nationale Fernüberwachungs-Pilotprojekte | Kurzfristig (≤ 2 Jahre) |

| Krankenhausnachfrage nach Workflow-Automatisierung zur Minderung des Mangels an Atemtherapeuten | +1.8% | Nordamerika, Australien und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von MEMS-Sensoren zur Ermöglichung kontinuierlicher Heimüberwachung | +1.5% | Global, Fertigungskapazitäten in Ostasien, Einführung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Echtzeit-Fusion multimodaler Daten für frühzeitige COPD-Exazerbationswarnungen | +1.7% | Global, klinischer Einsatz konzentriert in Nordamerika, der EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-gestützter Atemwegs-Wearables

Der Markt für KI in der Atemüberwachung gewinnt durch Wearable-Geräte an Dynamik, die in regulierte und abrechnungsfähige Versorgungspfade eintreten. Im August 2025 erhielt Respiree eine zweite FDA-510(k)-Zulassung, die sein am Brustkorb getragenes kardiorespiratorisches Wearable RS001 von der stationären Nutzung auf den Heimbereich über die vernetzte 1Bio-Plattform ausweitete.[1]Respiree, „Respiree erhält zweite FDA-510(k)-Zulassung und erweitert kardiorespiratorisches Wearable auf den Heimbereich über die 1Bio Connected Care Platform”, Respiree über BioSpace, biospace.comDiese Zulassung ist bedeutsam, weil sie das regulatorische Wohlwollen gegenüber kontinuierlichem drahtlosem Streaming außerhalb des Krankenhauses zeigt, was eine breitere Nutzung in post-akuten Atemprogrammen unterstützt. Der Markt für KI in der Atemüberwachung verzeichnet auch eine stärkere Nachfrage nach Pflaster- und Brustkorb-Formaten, die die Reibung bei längeren Überwachungszeiträumen reduzieren. Dies verlagert den Wert hin zu Anbietern, die Wearables mit klinischen Dashboards, Warnlogik und Datenkontinuität kombinieren, anstatt sich allein auf den Geräteverkauf zu verlassen. Es erhöht auch das Tempo der Produktiteration, denn sobald Wearables in klinische Workflows eintreten, beginnen Genauigkeit, Tragekomfort, Akkulaufzeit und Erstattungseignung gleichzeitig eine Rolle zu spielen.

Integration prädiktiver Analytik in Beatmungsgeräte für die Intensivpflege

Der Markt für KI in der Atemüberwachung wird auch durch prädiktive Analytik gestützt, die Beatmungsgeräte von der Alarmreaktion hin zur aktiven Therapieoptimierung bewegt. Eine prospektive Studie zu realen Belegen, die mit dem automatisierten Beatmungssoftwarepaket verknüpft ist, wurde ebenfalls mit einer Aktualisierung vom Januar 2026 aufgeführt, was zeigt, dass die Validierungsarbeit in routinemäßigen Intensivstationsumgebungen fortgesetzt wird.[2]ClinicalTrials.gov-Register, „Vergleich der Prävalenz von Asynchronien bei mechanischer Beatmung mit manueller versus automatischer Anpassung unter Verwendung des INTELLISYNC+-Tools, NCT06655805”, ICH GCP, ichgcp.netDer praktische Effekt ist ein Personalhebeleffekt, da mehr Automatisierung einem Intensivmediziner und einem begrenzten Atemwegsteam helfen kann, eine größere Patientenlast zu überwachen, ohne die Überwachungsintensität zu verringern. Der Markt für KI in der Atemüberwachung profitiert daher nicht nur vom klinischen Nutzen, sondern auch von der Personalwirtschaft in Akutkrankenhäusern. Anbieter mit größeren proprietären Patientendatensätzen sind hier besser positioniert, da Beschaffungsausschüsse zunehmend Belege aus dem realen Einsatz und nicht nur aus Laborleistungen verlangen.

Ausweitung der Erstattung für die Fernüberwachung von Patienten

Der Markt für KI in der Atemüberwachung erhält einen direkten Nachfrageschub durch Erstattungsreformen bei der therapeutischen Fernüberwachung der Atemwege. CMS hat für 2026 neue Codes für die therapeutische Fernüberwachung finalisiert, die es ermöglichen, Atemwegsdaten mit nur 2 Übertragungstagen innerhalb eines 30-Tage-Zeitraums abzurechnen, was die wirtschaftliche Hürde für die Aufnahme von Patienten, die nicht jeden Monat konsistent Daten übertragen, deutlich senkt.[3]Centers for Medicare & Medicaid Services, „Endgültige Regelung des Medicare-Arzthonorars für das Kalenderjahr (KJ) 2026 (CMS-1832-F)”, Centers for Medicare & Medicaid Services, cms.govDiese Änderung macht Heimüberwachungsprogramme für COPD, Asthma und schlafbezogene Atemversorgung kommerziell tragfähiger. Sie verlagert den Wettbewerb auch zugunsten softwareorientierter Anbieter, da die wiederkehrende Erstattung nun von kontinuierlichem Datenfluss, Dokumentation und klinischer Workflow-Unterstützung abhängt. Der Markt für KI in der Atemüberwachung profitiert von dieser strukturellen Verschiebung, da cloudvernetzte Plattformen mehr Wert erfassen können als reine Hardware-Angebote. Mit der Reifung dieses Modells werden Kostenträger und Leistungserbringer wahrscheinlich Lösungen bevorzugen, die physiologische Überwachung, Engagement-Impulse und abrechnungsfertige Berichte auf einer Plattform kombinieren.

Krankenhausnachfrage nach Workflow-Automatisierung zur Minderung des Mangels an Atemtherapeuten

Der Markt für KI in der Atemüberwachung wird auch durch die Krankenhausnachfrage nach Workflow-Automatisierung gestützt, da die Personalbesetzung im Atemwegsbereich weiterhin angespannt bleibt. Der Bericht der American Hospital Association zur Belegschaft 2026 beschrieb anhaltende Engpässe im Bereich der alliierten Gesundheitsberufe und zeigte, dass viele Führungskräfte von Gesundheitssystemen virtuelle Pflege und KI-orientierte Rollen hinzufügen, um den Druck am Krankenbett zu mindern. Eine im Mai 2025 veröffentlichte OECD-Analyse stellte ebenfalls fest, dass KI-Augmentierung die effektive Aufsichtsspanne von Gesundheitsberufen, einschließlich Atemwegsfunktionen, durch verbesserte Aufgabenunterstützung und Priorisierung erhöhen kann. Dies schafft eine dauerhafte Beschaffungsnachfrage, selbst wenn die Verbrauchernachfrage nachlässt, da Krankenhäuser Arbeitseffizienz ebenso wie Überwachungsfähigkeit kaufen. Der Markt für KI in der Atemüberwachung wird daher zunehmend auf der Grundlage von Personalentlastung, Workflow-Integration und Eskalationsmanagement anstatt nur diagnostischer Genauigkeit vermarktet. Dies begünstigt Anbieter, die Warnmeldungen in bestehende klinische Systeme integrieren und den manuellen Überprüfungsaufwand für überlastete Pflegeteams reduzieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte annotierte Datensätze für seltene Atemwegserkrankungen | -1.5% | Global, am akutesten in Entwicklungsmärkten mit begrenzter digitaler Gesundheitsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und HIPAA beim Streaming physiologischer Daten | -1.2% | Nordamerika primär, EU sekundär, globale Relevanz für IoMT-vernetzte Geräte | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Kliniker gegenüber KI-Algorithmen der „Black Box” | -1.0% | Global, konzentriert in akademischen medizinischen Zentren und EU-Märkten mit hoher regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten in veralteten Krankenhaus-IT-Systemen | -0.8% | Global, am bedeutendsten in Südamerika, dem Nahen Osten und Afrika sowie in Städten der Klasse 2 und 3 in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte annotierte Datensätze für seltene Atemwegserkrankungen

Der Markt für KI in der Atemüberwachung stößt bei seltenen Atemwegserkrankungen, bei denen beschriftete Fälle weiterhin begrenzt sind, noch immer an eine reale Datengrenze. Ein systematischer Review aus dem Jahr 2025 in Frontiers in Digital Health stellte eine starke Leistung für mehrere KI- und Ansätze des maschinellen Lernens bei der Vorhersage von COPD-Exazerbationen und Wiederaufnahmen fest, wies jedoch auch auf anhaltende Grenzen bei der Verallgemeinerbarkeit hin, wenn externe Validierungsdatensätze fehlten[4]Frontiers Editorial Office, „KI/ML-gestützte Vorhersage von COPD-Exazerbationen und Wiederaufnahmen, ein systematischer Review und eine Meta-Analyse”, Frontiers in Digital Health, frontiersin.org. Dies ist ein strukturelles Problem, da seltenere Erkrankungen die wenigsten Trainingsdaten erzeugen, während sie oft die proaktivste Überwachung benötigen. Der Markt für KI in der Atemüberwachung bleibt daher auf häufige und gut erstattete Erkrankungen wie COPD, obstruktive Schlafapnoe und akute Atemverschlechterung ausgerichtet. Bis sich mehrinstitutionelle Annotierungs-Pipelines verbessern, werden Nischen-Atemwegsanwendungen weiterhin mit langsamerer Einführung und strengerer Prüfung durch Krankenhauseinkäufer konfrontiert sein.

Bedenken hinsichtlich Cybersicherheit und HIPAA beim Streaming physiologischer Daten

Der Markt für KI in der Atemüberwachung sieht sich auch mit Reibungsverlusten durch die Sicherheitsanforderungen konfrontiert, die mit dem kontinuierlichen Streaming physiologischer Daten verbunden sind. Da Atemwegsgeräte zunehmend vernetzt werden, behandeln Krankenhäuser Cybersicherheit zunehmend als Patientensicherheits- und Beschaffungsfrage und nicht nur als IT-Angelegenheit. Dies verändert die Kostenstruktur für Anbieter, da sicheres Firmware-Design, Geräteauthentifizierung, Verschlüsselung und Marktüberwachung nach der Zulassung nun von Anfang an in den Produktlebenszyklus integriert werden müssen. Der Markt für KI in der Atemüberwachung ist hier besonders exponiert, da die Atemüberwachung häufig von einem ständig aktiven Datentransfer über Heimnetzwerke, mobile Gateways und Krankenhaussysteme abhängt. Kleinere Unternehmen können diese Belastung schwer absorbieren, wenn sie gleichzeitig Validierungsstudien und regulatorische Einreichungen finanzieren. Dies erhöht die Wettbewerbsschwelle und verschafft größeren Anbietern mit umfangreicheren Compliance-Teams einen klareren Weg zu Unternehmensverträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Wirtschaft gestaltet die Marktverteilung neu

Software hielt im Jahr 2025 einen Anteil von 62,24 % am Markt für KI in der Atemüberwachung und wird auch als die am schnellsten wachsende Komponente mit einer CAGR von 15,75 % bis 2031 erwartet. Der Markt für KI in der Atemüberwachung zeigt eine klare Wertkonzentration in Software, da wiederkehrende Lizenzierung, Cloud-Analytik und Algorithmus-Updates effizienter skalieren als physische Geräte. Diese Dynamik macht Einnahmequellen weniger abhängig von Versandvolumina und stärker abhängig von Datenkontinuität, Modellaktualisierungszyklen und der Einführung klinischer Workflows. Dienstleistungen bleiben wichtig, unterstützen jedoch hauptsächlich Installation, Integration, Schulung und Optimierung, anstatt als primärer Umsatztreiber zu fungieren. Die Segmentstruktur spiegelt daher wider, wie Atemwegs-KI Intelligenzschichten effektiver monetarisiert als Hardware-Schichten.

Der Markt für KI in der Atemüberwachung zeigt auch, dass die Stärke von Software mit der Plattformbindung zusammenhängt und nicht nur mit der Innovationsgeschwindigkeit. Krankenhäuser, die die Atemwegsalgorithmen eines Anbieters bereits gegen ihren eigenen Patientenmix kalibriert haben, stehen beim Wechsel der Plattform vor betrieblichen und finanziellen Hürden. Innerhalb der Branche für KI in der Atemüberwachung schafft dies einen Burggraben für etablierte Anbieter, die erstattungsfähige Ergebnisse wie Ereignisprävention und niedrigere Wiederaufnahmeraten nachweisen können. Das Ergebnis ist ein Software-Segment, in dem Bindungsökonomie fast ebenso wichtig ist wie technische Kompetenz.

Nach Gerätetyp: Wearables führen, aber Intensivpflege beschleunigt sich

Tragbare Atemüberwachungsgeräte hielten im Jahr 2025 57,63 % des Umsatzes, während Beatmungs- und Intensivüberwachungssysteme bis 2031 voraussichtlich mit einer CAGR von 16,90 % wachsen werden. Der Markt für KI in der Atemüberwachung sieht Wearables heute führend, weil mehr Patienten mit COPD, obstruktiver Schlafapnoe und post-akuten Atemwegsbedürfnissen außerhalb von Krankenhäusern versorgt werden. Kleinere, weniger auffällige Formfaktoren erleichtern auch längere Beobachtungsfenster sowohl im häuslichen als auch im ambulanten Umfeld. Gleichzeitig verlagert sich das schnellste Wachstum hin zu beatmungsgeräteverknüpfter Intelligenz, bei der KI-Software die Entwöhnungsunterstützung, die Alarminterpretation und die Patienten-Beatmungsgerät-Synchronisation verbessert. Dieses Wachstum wird durch klinische Intensität und den Wert von Software-Upgrades und nicht allein durch das Stückvolumen angetrieben.

Geräte, die Atemwellenformen in analytische Plattformen übertragen, haben einen höheren strategischen Wert als eigenständige Sensoren, die nur Messungen aufzeichnen. Innerhalb der Branche für KI in der Atemüberwachung begünstigt dieser Trend Plattformanbieter, die rohe Wellenformen in umsetzbare klinische Ergebnisse für viele Patienten gleichzeitig umwandeln können. Es wird wahrscheinlich die Margen für reine Hardware-Hersteller komprimieren, die keine Analytik, Konnektivität oder klinische Berichterstattung kontrollieren.

Nach Technologie: Maschinelles Lernen führt, Edge-KI beschleunigt sich am schnellsten

Maschinelles Lernen und prädiktive Analytik machten im Jahr 2025 53,74 % des Technologieumsatzes aus, während Edge-KI und Echtzeit-Verarbeitung bis 2031 voraussichtlich mit einer CAGR von 15,85 % wachsen werden. Der Markt für KI in der Atemüberwachung stützt sich noch am stärksten auf maschinelles Lernen, da es bereits in der COPD-Exazerbationsvorhersage, der Beatmungsunterstützungslogik und dem schlafbezogenen Atemwegs-Screening etabliert ist. Ein systematischer Review aus dem Jahr 2025 in Frontiers in Digital Health stellte fest, dass Ensemble- und Gradient-Boosting-Ansätze bei COPD-bezogenen Vorhersageaufgaben eine starke Leistung erbrachten, was ihre aktuelle Führungsposition bei der Bereitstellung unterstützt. Diese installierte Basis verschafft dem maschinellen Lernen einen praktischen Vorteil, da Anbieter Methoden mit breiteren Validierungshistorien eher übernehmen. Es hält auch prädiktive Analytik im Mittelpunkt der Mainstream-Beschaffung von Atemwegs-KI.

Der Markt für KI in der Atemüberwachung verzeichnet nun schnellere Dynamik bei Edge-KI, da Latenz, Datenschutz und Konnektivitätsgrenzen immer schwerer zu ignorieren sind. Der Markt für KI in der Atemüberwachung wird daher profitieren, wenn die Inferenz näher an den Patienten rückt und die Abhängigkeit von konstantem Cloud-Zugang reduziert. Deep Learning und Computer Vision sind weiterhin wichtig, insbesondere bei der Wellenformanalyse und der thorakalen Bildgebung, aber Edge-Bereitstellung ist der Bereich, in dem technische Fähigkeit und reale Nutzbarkeit derzeit am sichtbarsten konvergieren.

Nach Anwendung: Management chronischer Erkrankungen dominiert, häusliche Pflege führt das Wachstum an

Das Management chronischer Atemwegserkrankungen hielt im Jahr 2025 41,56 % des Anwendungsumsatzes, während die post-akute und häusliche Atemversorgung bis 2031 voraussichtlich mit einer CAGR von 16,50 % wachsen wird. Der Markt für KI in der Atemüberwachung ist durch Programme für chronische Erkrankungen verankert, da COPD und andere langfristige Atemwegserkrankungen einen wiederkehrenden Bedarf an Überwachung, Eskalation und Adhärenzunterstützung schaffen. Dieses Segment hat einen stärkeren wirtschaftlichen Fall, wenn Algorithmen Verschlechterungen frühzeitig erkennen und teure Krankenhausereignisse reduzieren können. Die häusliche Atemversorgung expandiert jedoch schneller, da Erstattungsregeln, Patientenpräferenzen und die Dezentralisierung der Versorgung nun eine längere Überwachung außerhalb klinischer Einrichtungen unterstützen.

Der Markt für KI in der Atemüberwachung offenbart auch eine Spannung zwischen klinischen und verbraucherorientierten Erwartungen in der häuslichen Pflege. Innerhalb der Branche für KI in der Atemüberwachung sind Anbieter, die Heimdaten in interventionsbereite Ergebnisse umwandeln können, in einer stärkeren Position als jene, die nur vernetzte Hardware verkaufen. Die Überwachung von Schlaf- und Atemstörungen bleibt wichtig, aber die höchste strategische Dynamik verlagert sich hin zur post-akuten Nachsorge und zum häuslich zentrierten Atemwegsmanagement. Hier treffen kontinuierliche Überwachung, prädiktive Warnmeldungen und die Ausrichtung der Kostenträger zunehmend im selben Versorgungspfad aufeinander.

Nach Endnutzer: Krankenhäuser führen, häusliche Pflegeumgebungen gewinnen an Bedeutung

Krankenhäuser und Kliniken erfassten im Jahr 2025 43,41 % des Endnutzerumsatzes, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen werden. Der Markt für KI in der Atemüberwachung bezieht den Großteil seines Umsatzes noch immer aus Krankenhäusern, da Akutversorgungsvolumina, Unternehmensbeschaffungsbudgets und zertifizierte klinische Workflows dort konzentriert sind. Krankenhäuser verlangen auch eine strukturierte Interoperabilität mit bestehenden Umgebungen für elektronische Patientenakten, was die Einstiegshürde für kleinere Anbieter erhöht. Diese Anforderung begünstigt Plattformen, die sich in bestehende Warn-, Dokumentations- und Eskalationsprozesse einfügen können, ohne zusätzliche Workflow-Belastung zu erzeugen. Das Krankenhaussegment bleibt daher der wichtigste kommerzielle Anker, auch wenn sich der Versorgungsumgebungsmix verbreitert.

Der Markt für KI in der Atemüberwachung verlagert dennoch bedeutendes Wachstum hin zu häuslicher Pflege und verteilten Anbieterumgebungen. Langzeitpflege- und häusliche Gesundheitsdienstleister haben einen starken wirtschaftlichen Fall für autonome Überwachung, da die Vor-Ort-Spezialistenabdeckung begrenzt ist und die Reaktionsgeschwindigkeit wichtig ist. Der Markt für KI in der Atemüberwachung wird wahrscheinlich sehen, dass diese Endnutzer im Laufe der Zeit stärker vernetzt werden, wobei Krankenhäuser als Eskalationszentren und häusliche Pflegeanbieter als kontinuierliche Datengeneratoren fungieren. Mit der Entwicklung dieses Übergangs werden Anbieter, die sowohl die akute Unternehmensversorgung als auch weniger aufwändige verteilte Versorgungsmodelle unterstützen können, einen breiteren Weg zur Skalierung haben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 44,37 % am Markt für KI in der Atemüberwachung und ist damit die größte regionale Umsatzbasis. Der Markt für KI in der Atemüberwachung ist in dieser Region am stärksten, da die Erstattungsinfrastruktur, die Reife digitaler Arbeitsabläufe und die klinische Validierungsaktivität tiefer verankert sind als in anderen Regionen. CMS hat diese Position durch die Aktualisierungen des Honorarplans für Ärzte 2026 gestärkt, die die Abrechnungsschwelle für die therapeutische Fernüberwachung der Atemwege auf 2 Tage übermittelter Daten innerhalb eines 30-Tage-Zeitraums gesenkt haben. Diese Regelung macht die häusliche Atemüberwachung kommerziell rentabler und stärkt die Software- und Dienstleistungsebenen, die rund um vernetzte Geräte angesiedelt sind.

Europa bleibt die zweitgrößte Region im Markt für KI in der Atemüberwachung, wobei Deutschland und das Vereinigte Königreich als wichtigste Ankerländer fungieren. Deutschland ist besonders bedeutsam, da Erstattungswege für digitale Gesundheitsanwendungen einen klareren Pfad für die Einführung softwaregesteuerter Atemüberwachung schaffen. Die Region profitiert zudem von hohen Krankenhausstandards im Bereich Medizintechnik und etablierten Ökosystemen für Geräte der Intensivpflege. Gleichzeitig sieht sich der Markt für KI in der Atemüberwachung in Europa einem anspruchsvolleren Konformitätspfad für klinische KI-Werkzeuge gegenüber, was den Aufwand für Validierung und Dokumentation für neue Marktteilnehmer erhöht.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer jährlichen Wachstumsrate von 17,41 % bis 2031 die am schnellsten wachsende Region sein, was das stärkste Expansionsprofil im Markt für KI in der Atemüberwachung widerspiegelt. Das Wachstum wird durch Chinas Vorstoß in Richtung inländischer KI-Medizingeräte, Japans alternde Bevölkerung und Indiens wachsende digitale Gesundheitsinfrastruktur angetrieben. Die Region profitiert zudem von einer ausgeprägten Fertigungstiefe bei Sensoren und vernetzten Geräten, was eine breitere Einführung tragbarer und häuslicher Atemsysteme unterstützt. Dies macht den asiatisch-pazifischen Raum nicht nur als Absatzregion, sondern auch als Versorgungs- und Innovationsbasis bedeutsam. Südamerika sowie der Nahe Osten und Afrika bleiben gemessen am aktuellen Umsatz kleiner, doch die Akzeptanz wächst in städtischen Tertiärversorgungszentren und digital fortschrittlichen Gesundheitssystemen.

Wettbewerbslandschaft

Der Markt für KI in der Atemüberwachung weist auf Plattformebene eine moderate Konzentration auf, bleibt jedoch über Algorithmen, Gerätekategorien und Versorgungsumgebungen hinweg fragmentiert. ResMed, Koninklijke Philips, Masimo, GE Healthcare und Drägerwerk sind die deutlichsten großmaßstäblichen Marktteilnehmer. Der Markt für KI in der Atemüberwachung vereint daher erkennbare Marktführer mit einer langen Reihe spezialisierter Anbieter, die sich auf Schlafanalyse, Bildgebung, Heimüberwachung oder tragbare Sensorik konzentrieren. Diese Struktur hält den Wettbewerbsdruck aufrecht, insbesondere in den Softwareschichten, wo die Differenzierung eher von Datentiefe und Workflow-Kompatibilität als von Hardware allein abhängt.

Die Strategie im Markt für KI in der Atemüberwachung konzentriert sich nun auf 3 wiederkehrende Themen. Das erste ist die datensatzgestützte Validierung, da Anbieter klinische Nachweise benötigen, die die behördliche Prüfung und die Beschaffungsgenehmigung unterstützen. Das zweite ist die Plattformintegration, da Krankenhauseinkäufer Lösungen bevorzugen, die sich in bestehende Überwachungs- und Dokumentationssysteme einfügen. Das dritte ist die Expansion in wachstumsstarke Regionen und häusliche Arbeitsabläufe, wo die Ersteinführung einfacher ist als die Verdrängung im Krankenhausbereich.

Der Markt für KI in der Atemüberwachung weist zudem eine klare Marktlücke zwischen Verbraucher-Atemwegs-Sensibilisierungstools und klinisch validierten Überwachungssystemen auf. Anbieter, die Wearable-Daten, validierte Atemwegsalgorithmen und arztgerechte Berichterstattung miteinander verbinden können, sind besser positioniert als jene, die ausschließlich über den Sensor-Formfaktor konkurrieren. Kleinere Unternehmen können dennoch erfolgreich sein, wenn sie beim Aufbau von Nachweisen schneller vorgehen oder sich auf unterversorgte Nischen mit ausgeprägten Workflow-Schwachstellen konzentrieren. Der Markt für KI in der Atemüberwachung wird kurzfristig wahrscheinlich moderat konzentriert bleiben, da Skalierung bei Compliance, Validierung und Cybersicherheit hilft, doch die Fragmentierung wird dort bestehen bleiben, wo neue Anwendungsfälle und spezialisierte Algorithmen weiterhin entstehen.

Marktführer im Bereich KI in der Atemüberwachung

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Masimo Corporation

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das in China börsennotierte Unternehmen Kefu Medical hielt eine feierliche Einführung seines 10.000sten KI-Beatmungsgeräts C11 in seiner Anlage in Changsha ab. Das C11, das eine End-Cloud-kollaborative KI-Architektur integriert und von der Provinz Hunan als offizielles KI-Endprodukt durch das Ministerium für Industrie und Informationstechnologie anerkannt wurde, erzielte in den ersten 12 Stunden auf JD Health einen Umsatz von über CNY 1 Million – was die erste glaubwürdige inländische chinesische Herausforderung an westliche Premium-Heimatemgeräte-Marktführer markiert.

- März 2026: Lunit war in 21 KI-Bildgebungsstudien beim ECR 2026 vertreten. Lunds KI-Plattform für Atemwegsbildgebung war in 21 unabhängigen klinischen Studien beim Europäischen Radiologiekongress in Wien vertreten, darunter Forschungen zur Versionsevaluierung der Lungenknoten-Erkennung in einer multizentrischen Studie. Dreizehn der 21 Studien wurden für mündliche Präsentationen in den wissenschaftlichen Hauptsitzungen des Kongresses ausgewählt, was eine durch Peer-Review validierte Tiefe liefert, die EU-Krankenhausbeschaffungsentscheidungen beschleunigt.

- März 2026: JD Health und Kefu Medical formalisierten eine tiefe strategische Allianz, die das medizinische KI-Großmodell und die Lieferkettenkapazitäten von JD Health in Kombination mit Kefus Atemwegsgeräteportfolio nutzt und ein Umsatzwachstum von 150 % im Jahresvergleich über Produktlinien für Atemwegs-Sauerstofftherapie und Gesundheitsüberwachung anstrebt.

Globaler Berichtsumfang des Marktes für KI in der Atemüberwachung

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Atemüberwachung auf den Einsatz von Technologien der künstlichen Intelligenz zur Analyse von Atemgesundheitsdaten, die von Überwachungsgeräten, Wearables, Beatmungsgeräten und vernetzten Gesundheitssystemen gesammelt werden. Diese Lösungen helfen dabei, Atemwegsanomalien zu erkennen, das Fortschreiten von Erkrankungen vorherzusagen, die Echtzeit-Patientenüberwachung zu ermöglichen und die klinische Entscheidungsfindung bei Atemwegserkrankungen zu unterstützen.

Der Markt für KI in der Atemüberwachung ist nach Komponente, Gerätetyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Gerätetyp ist der Markt in tragbare Atemüberwachungsgeräte, Beatmungs- und Intensivüberwachungssysteme, nicht-invasive Überwachungsgeräte, Überwachungsgeräte für Schlaf- und Atemstörungen sowie Atemwegsbildgebungs- und fortschrittliche Diagnosesysteme segmentiert. Nach Technologie ist der Markt in maschinelles Lernen und prädiktive Analytik, Deep Learning, Computer Vision (Bildgebungs- und Wellenformanalyse) sowie Edge-KI und Echtzeit-Verarbeitung segmentiert. Nach Anwendung ist der Markt in Management chronischer Atemwegserkrankungen, Überwachung von Schlaf- und Atemstörungen, Intensiv- und Akutatemüberwachung, Fitness- und Wellnessüberwachung sowie post-akute und häusliche Atemversorgung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeumgebungen, Langzeitpflege- und häusliche Gesundheitsdienstleister, Diagnoselabore und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Tragbare Atemüberwachungsgeräte |

| Beatmungs- und Intensivüberwachungssysteme |

| Nicht-invasive Überwachungsgeräte |

| Überwachungsgeräte für Schlaf- und Atemstörungen |

| Atemwegsbildgebungs- und fortschrittliche Diagnosesysteme |

| Maschinelles Lernen und prädiktive Analytik |

| Deep Learning |

| Computer Vision (Bildgebungs- und Wellenformanalyse) |

| Edge-KI und Echtzeit-Verarbeitung |

| Management chronischer Atemwegserkrankungen |

| Überwachung von Schlaf- und Atemstörungen |

| Intensiv- und Akutatemüberwachung |

| Fitness- und Wellnessüberwachung |

| Post-akute und häusliche Atemversorgung |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Langzeitpflege- und häusliche Gesundheitsdienstleister |

| Diagnoselabore |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Gerätetyp | Tragbare Atemüberwachungsgeräte | |

| Beatmungs- und Intensivüberwachungssysteme | ||

| Nicht-invasive Überwachungsgeräte | ||

| Überwachungsgeräte für Schlaf- und Atemstörungen | ||

| Atemwegsbildgebungs- und fortschrittliche Diagnosesysteme | ||

| Nach Technologie | Maschinelles Lernen und prädiktive Analytik | |

| Deep Learning | ||

| Computer Vision (Bildgebungs- und Wellenformanalyse) | ||

| Edge-KI und Echtzeit-Verarbeitung | ||

| Nach Anwendung | Management chronischer Atemwegserkrankungen | |

| Überwachung von Schlaf- und Atemstörungen | ||

| Intensiv- und Akutatemüberwachung | ||

| Fitness- und Wellnessüberwachung | ||

| Post-akute und häusliche Atemversorgung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Langzeitpflege- und häusliche Gesundheitsdienstleister | ||

| Diagnoselabore | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Bereich KI in der Atemüberwachung bis 2031 voraussichtlich erreichen?

Es wird erwartet, dass er bis 2031 USD 2,39 Milliarden erreicht, ausgehend von USD 1,21 Milliarden im Jahr 2026 bei einer CAGR von 14,52 %.

Welche Komponente generiert derzeit den meisten Umsatz?

Software führt mit 62,24 % des Umsatzes im Jahr 2025, unterstützt durch Lizenzierungs-, Analytik- und wiederkehrende Aktualisierungsmodelle.

Welcher Anwendungsbereich expandiert bis 2031 am schnellsten?

Die post-akute und häusliche Atemversorgung ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 16,50 % bis 2031.

Welche Region führt heute und welche Region wächst am schnellsten?

Nordamerika führt mit 44,37 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 17,44 % bis 2031 wachsen wird.

Seite zuletzt aktualisiert am: