Marktgröße und Marktanteil im Bereich KI in der Gesundheitsversorgung, Governance und Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 220.37 Millionen US-Dollar |

| Marktgröße (2031) | 552.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

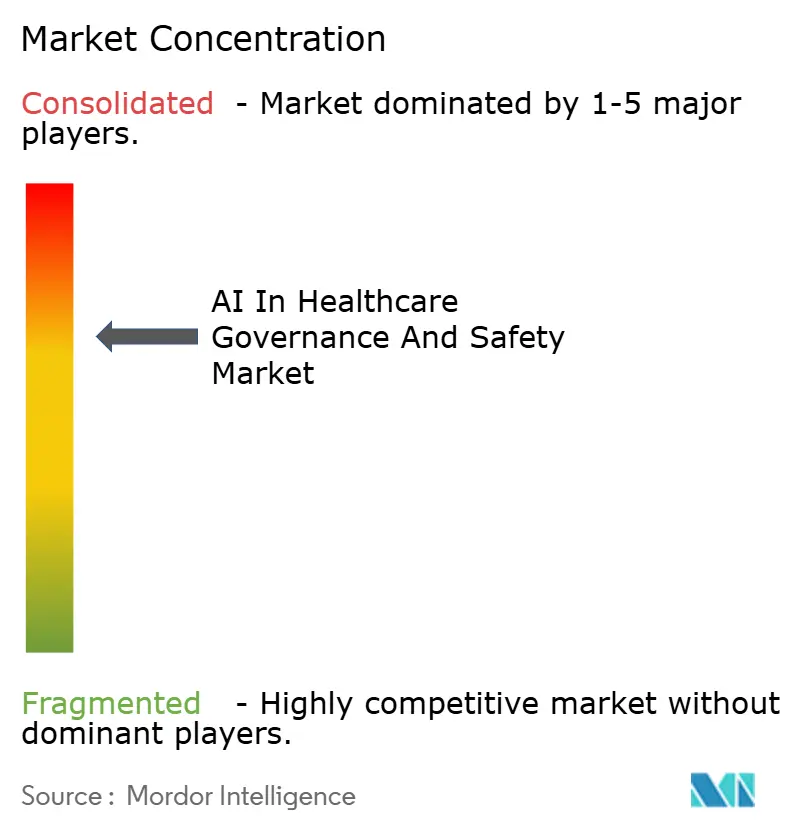

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Gesundheitsversorgung, Governance und Sicherheit von Mordor Intelligence

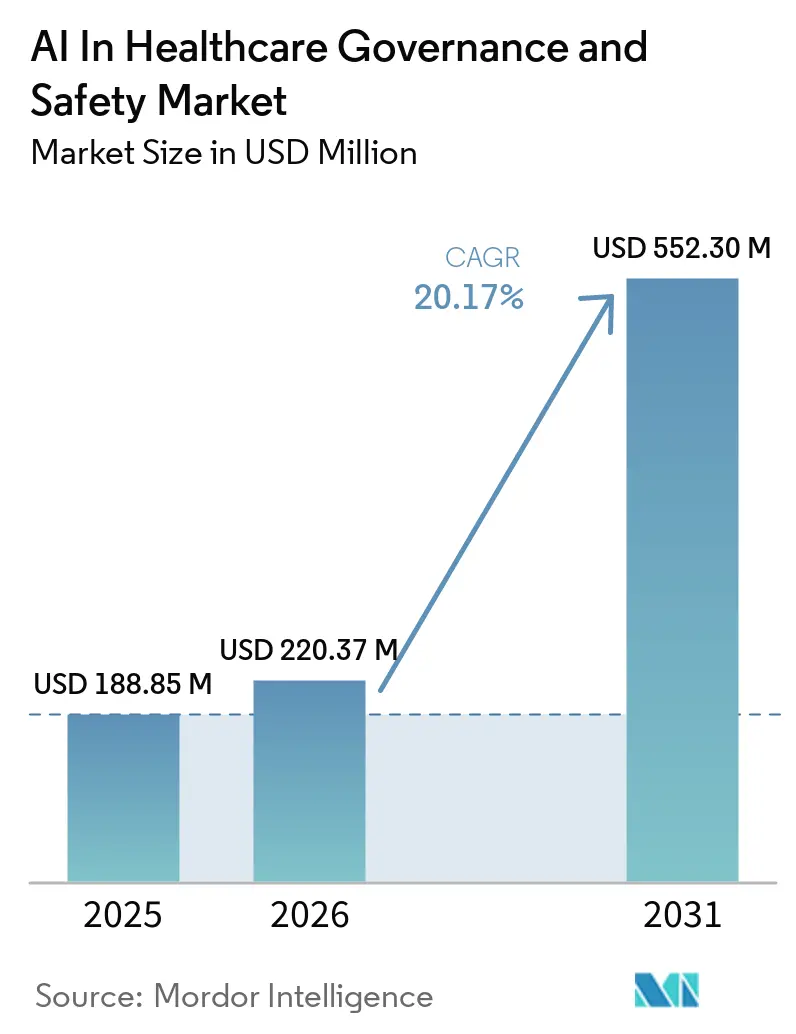

Die Marktgröße für KI in der Gesundheitsversorgung, Governance und Sicherheit wird voraussichtlich von 188,85 Millionen USD im Jahr 2025 auf 220,37 Millionen USD im Jahr 2026 wachsen und bis 2031 552,30 Millionen USD erreichen, bei einer CAGR von 20,17 % über den Zeitraum 2026–2031. Zunehmende regulatorische Kontrolle, von Kostenträgern getriebene Überwachungsklauseln und Hyperscaler-Bündel positionieren Governance-Software als zentrale Schicht der digitalen Gesundheitsinfrastruktur. Die FDA-Leitlinien der USA, die iterative Software-Updates nur dann erlauben, wenn die Leistung in der realen Welt kontinuierlich verfolgt wird, haben viele Krankenhäuser dazu veranlasst, ihre Überwachungsbudgets auszuweiten. In Europa stuft der KI-Act die meisten klinischen Algorithmen als Hochrisiko-Geräte ein und zwingt MedTech-Unternehmen, weit vor der Frist 2027 Mittel für Konformitätsbewertungen durch Dritte einzuplanen. Gleichzeitig gewähren Cyber-Versicherungsträger Prämienrabatte für Gesundheitssysteme, die zertifizierte Modellbestände und Drift-Erkennung nachweisen können, wodurch Governance von einem optionalen Projekt zu einem festen Kostenpunkt der Versorgungserbringung wird. Zusammen heben diese Entwicklungen den Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit von einem Compliance-Zusatz zu einer Voraussetzung für die algorithmische Vergütung.

Wichtigste Erkenntnisse des Berichts

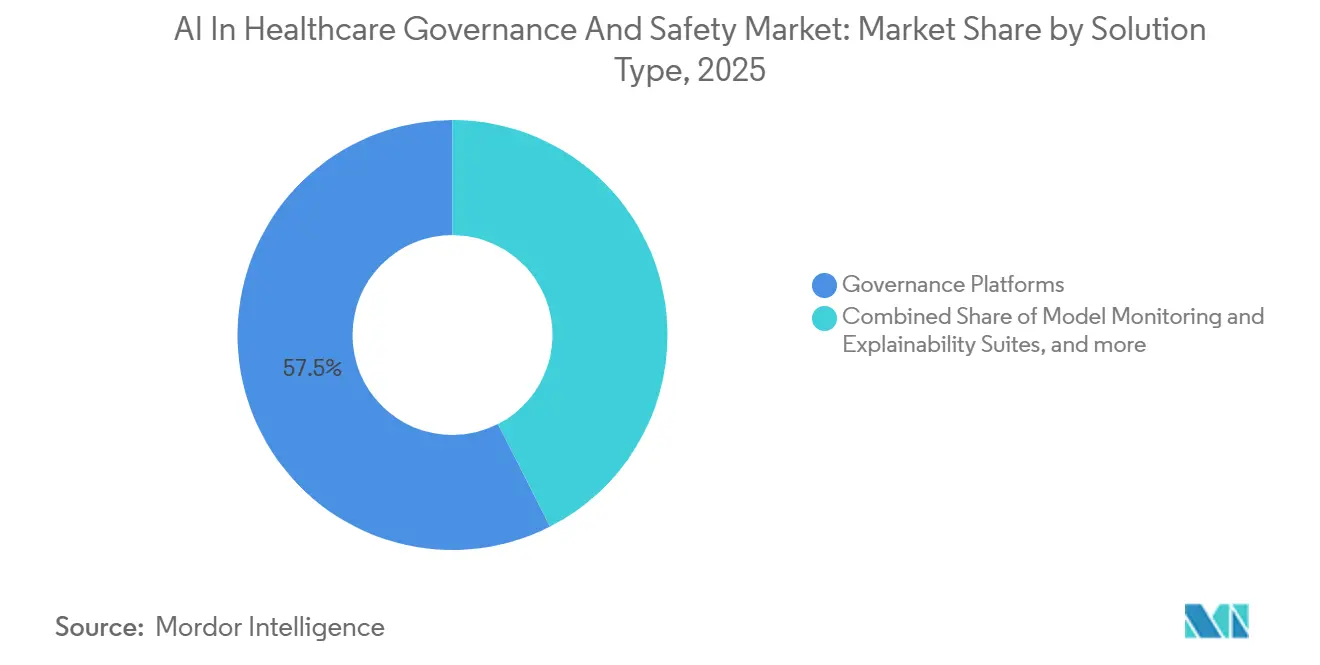

- Nach Lösungstyp hielten Governance-Plattformen im Jahr 2025 einen Marktanteil von 57,47 % am Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit. Datenschutz- und Sicherheitsmodule werden voraussichtlich bis 2031 mit einer CAGR von 22,24 % wachsen – dem schnellsten Tempo unter allen Lösungstypen.

- Nach Bereitstellungsmodell dominierte die Cloud-Bereitstellung im Jahr 2025 mit einem Anteil von 60,33 % an der Marktgröße für KI in der Gesundheitsversorgung, Governance und Sicherheit, während das Segment im Prognosezeitraum voraussichtlich eine CAGR von 22,74 % verzeichnen wird.

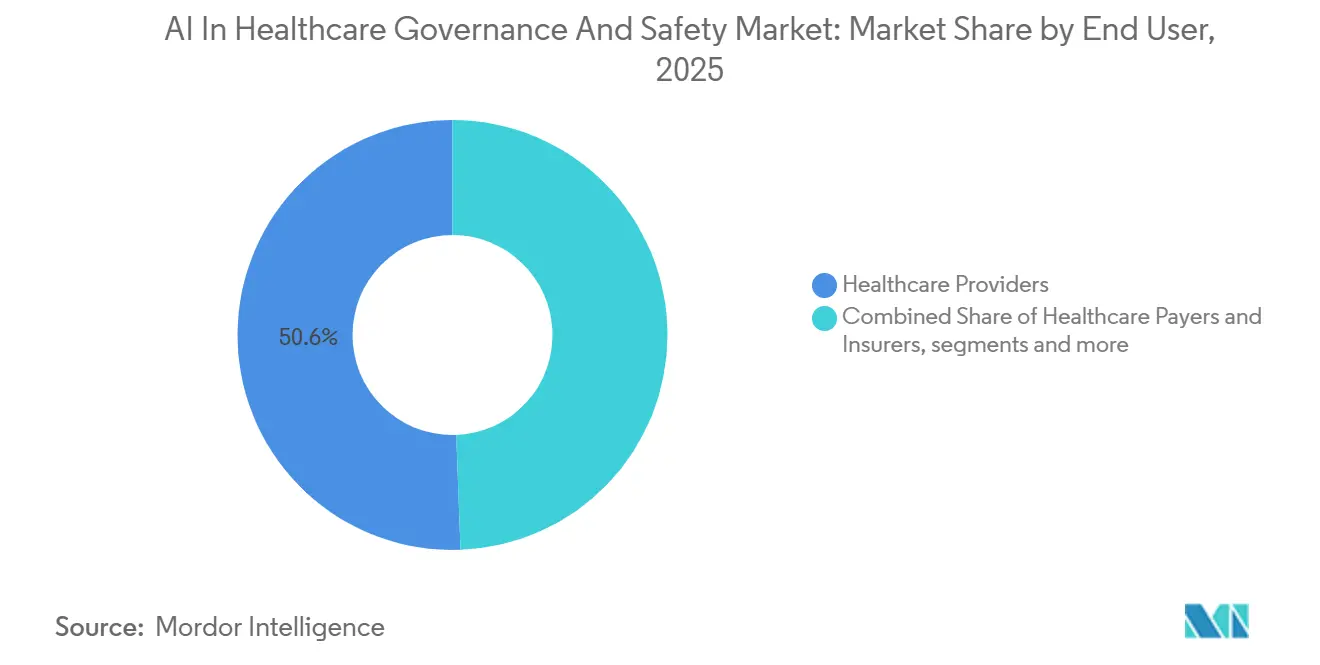

- Nach Endnutzer entfielen im Jahr 2025 50,64 % der Ausgaben auf Gesundheitsdienstleister; Kostenträger und Versicherer im Gesundheitswesen werden bis 2031 voraussichtlich die höchste CAGR von 21,41 % verzeichnen.

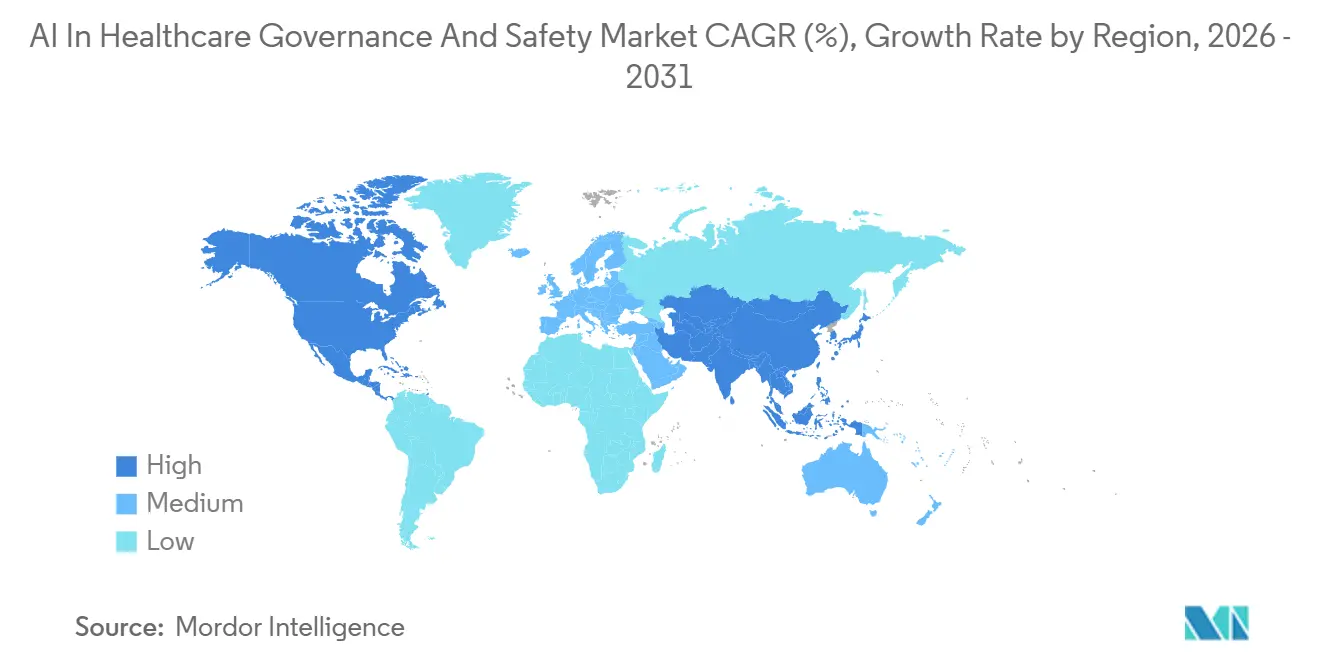

- Nach Region führte Nordamerika im Jahr 2025 mit einem regionalen Anteil von 51,10 %, während Asien-Pazifik bis 2031 die stärkste CAGR von 23,36 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Mainstream-Druck für die Überwachung des SaMD-Lebenszyklus | +4.2% | Global, frühe Durchsetzung in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt die Einführung von Governance-Automatisierung voran | +3.1% | Nordamerika, Europa, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verantwortungsvolle KI-Toolkits von Cloud-Hyperscalern im Bündel mit Rechenleistung | +3.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Verpflichtungen zur Marktüberwachung nach der Markteinführung durch Kostenträger und Versicherer | +2.9% | Nordamerika, aufkommend in Westeuropa | Mittelfristig (2–4 Jahre) |

| Entstehung von KI-Audit-als-Dienstleistung-Anbietern | +2.3% | Nordamerika und Europa, im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherung für Krankenhäuser erfordert zertifizierten KI-Governance-Stack | +1.9% | Nordamerika, frühe Akzeptanz in Großbritannien und Deutschland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Mainstream-Druck für die Überwachung des SaMD-Lebenszyklus

Der von der FDA im August 2025 finalisierte Predetermined Change Control Plan erlaubt es Anbietern, Software-Updates ohne neue Einreichungen auszuliefern, sofern die Drift- und Leistungs-Dashboards in der realen Welt innerhalb der genehmigten Grenzen bleiben.[1]U.S. Food and Drug Administration, "Leitfaden zum Predetermined Change Control Plan," fda.gov Der KI-Act Europas geht noch weiter, indem er Konformitätsbewertungen durch Dritte und eine strukturierte Marktüberwachung nach der Markteinführung für Hochrisiko-Medizinalgorithmen fordert, mit Durchsetzungsbeginn im August 2027. Japan und China haben parallele Dokumente eingeführt, die eine nachvollziehbare Datenprovenienz und dokumentierte Update-Protokolle verlangen und damit die globalen Erwartungen effektiv synchronisieren. Anbieter gestalten Governance-Workflows nun so, dass sie zuerst die strengste Rechtsordnung erfüllen, was einen mehrjährigen Rückenwind für den Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit verankert. Der kumulative Effekt ist ein geschätzter Anstieg der prognostizierten CAGR um 4,2 Prozentpunkte, da bestehende SaMD-Portfolios mit Überwachungs-Pipelines nachgerüstet werden.

Arbeitskräftemangel fördert Governance-Automatisierung

Krankenhäuser sind mit akutem Mangel an Klinikern und Datenwissenschaftlern konfrontiert, was Informatikverantwortliche dazu veranlasst, Plattformen zu bevorzugen, die automatisch Prüfpfade, Bias-Berichte und regulatorische Einreichungen generieren. IBMs watsonx.governance exportiert vollständige Modell-Herkunftsdossiers in wenigen Minuten und entlastet knappe Compliance-Analysten für höherwertige klinische Überprüfungen. Ähnliche Automatisierung gewinnt in europäischen Gesundheitssystemen an Bedeutung, die durch gesetzliche Arbeitszeitgrenzen eingeschränkt sind. Da diese Tools Arbeitslücken besser ausgleichen als schrittweise Neueinstellungen, steigt die Nachfrage unmittelbar und trägt zum Wachstum bei.

Verantwortungsvolle KI-Toolkits von Cloud-Hyperscalern im Bündel mit Rechenleistung

Google Clouds Vertex AI Monitoring, seit 2024 HIPAA-konform, liefert Erklärbarkeitsdiagramme und Drift-Alarme innerhalb derselben Konsole, die Kliniker bereits für das Modelltraining nutzen.[2]Google Cloud, "Vertex AI Monitoring," cloud.google.com Microsoft folgte 2026 mit Dashboards für verantwortungsvolle KI in Azure AI Studio und stellte Fairness-Metriken sowie automatisierte Dokumentation gemäß dem EU-KI-Act bereit.[3]Microsoft, "Azure AI Studio Verantwortungsvolle KI," microsoft.com Die Bündelung verkürzt Beschaffungszyklen, da Governance zu einem standardmäßigen Kontrollkästchen statt zu einem eigenständigen Kauf wird, und schafft Wechselkosten, die die langfristige Cloud-Abhängigkeit vertiefen. Diese Synergie trägt rund 3,8 Prozentpunkte zur CAGR des Marktes bei.

Verpflichtungen zur Marktüberwachung nach der Markteinführung durch Kostenträger

Die U.S. Centers for Medicare & Medicaid Services schlugen 2025 vor, dass jedes KI-Tool, das Versicherungsleistungen beeinflusst, einer jährlichen Bias-Prüfung unterzogen werden muss, was Anbieter effektiv zur kontinuierlichen Überwachung verpflichtet. Private Versicherer fügen ähnliche Formulierungen in Vorabgenehmigungsverträge ein und machen Transparenz von einer bewährten Praxis zu einer Vergütungsvoraussetzung. Diese Klauseln beschleunigen die Plattformakzeptanz bei Krankenhäusern, die Governance-Investitionen bisher aufgeschoben hatten, und steigern die Entwicklung des Marktes für KI in der Gesundheitsversorgung, Governance und Sicherheit mittelfristig um 2,9 Prozentpunkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte grenzüberschreitende Datensouveränitätsregime | -2.7% | Global, ausgeprägt entlang der EU-USA-China-Korridore | Mittelfristig (2–4 Jahre) |

| GPU-Exportkontrollen begrenzen On-Premises-Compliance-Aufbauten | -1.8% | China, Russland, Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel im klinischen KI-Risikomanagement | -1.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Befürchtungen von Anbieterabhängigkeit verlangsamen mehrjährige Verträge | -1.3% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte grenzüberschreitende Datensouveränitätsregime

Vorschriften wie die DSGVO, HIPAA und Chinas PIPL schaffen unvereinbare Regeln für die Speicherung und Übertragung von Gesundheitsdaten über Regionen hinweg. Während die DSGVO den grenzüberschreitenden Datentransfer einschränkt, erlaubt HIPAA bedingte Flexibilität, und PIPL setzt strenge Datenlokalisierung durch. Dies zwingt multinationale Gesundheitsdienstleister dazu, für dieselben KI-Algorithmen separate Datenpipelines, Modelltrainingsumgebungen und Compliance-Systeme zu unterhalten. Die daraus resultierende Duplizierung erhöht die Infrastruktur- und Regulierungskosten, verlangsamt gleichzeitige globale Produkteinführungen und schränkt die Möglichkeit ein, Modelle auf einheitlichen Datensätzen zu trainieren. Insgesamt reduziert diese Fragmentierung die Bereitstellungseffizienz und wird auf eine Verringerung des Marktwachstums um 2,7 Prozentpunkte geschätzt.

GPU-Exportkontrollen begrenzen On-Premises-Aufbauten

US-amerikanische Beschränkungen für fortschrittliche KI-Chips, insbesondere Hochleistungs-GPUs wie NVIDIAs A100 und H100, schränken den Zugang für Gesundheitseinrichtungen in Regionen wie China ein. Infolgedessen sind Krankenhäuser häufig auf leistungsschwächere inländische Chips angewiesen, was die Rechenkapazität für KI-Anwendungen in Echtzeit reduziert. Dies beeinträchtigt Arbeitslasten wie klinische Entscheidungsunterstützung, Bildgebungsanalyse und kontinuierliche Modellüberwachung, insbesondere Drift-Erkennungssysteme. Die reduzierte Rechenleistung verlangsamt die Echtzeit-Governance und drängt Systeme in Richtung weniger effektiver Stapelverarbeitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Governance-Plattformen als Anker, Datenschutzmodule beschleunigen sich

Governance-Plattformen generierten 2025 57,47 % des Umsatzes, da Gesundheitssysteme grundlegende Modellbestände, Herkunftsverfolgung und Änderungskontrolle priorisierten – die Kernfähigkeiten, auf denen alle anderen Module aufbauen. IBM, Oracle und SAP dominieren, weil ihre Suiten direkt in bestehende EHR- und ERP-Architekturen integriert werden und so die Integrationskosten minimieren. Die Marktgröße für KI in der Gesundheitsversorgung, Governance und Sicherheit für Datenschutz- und Sicherheitsmodule wird voraussichtlich mit einer CAGR von 22,24 % wachsen, was die Verschlüsselungsanforderungen des EU-KI-Acts und die zunehmende grenzüberschreitende Forschung widerspiegelt. Oracles Health Data Intelligence und Microsofts Confidential Computing ermöglichen föderiertes Lernen ohne Zusammenführung von Rohdaten und gewährleisten die Einhaltung strenger Lokalisierungsgesetze. Modellüberwachungs- und Erklärbarkeits-Suiten gewinnen Ausgaben von Geräteherstellern, die mit der FDA-Lebenszyklusüberprüfung konfrontiert sind, während Bias-Prüftools an Dynamik gewinnen, da Kostenträger Gleichheitsklauseln fordern. Compliance- und Berichterstattungsdienste florieren bei mittelständischen MedTech-Herstellern, denen interne Regulierungsteams fehlen; ValidMinds automatisch generierte Dokumentation beschleunigt CE-Kennzeichnungseinreichungen um mehrere Wochen.

Obwohl der Konsolidierungsdruck zunimmt, bestehen Einzellösungen dort weiter, wo Interoperabilität wichtig ist. Credo AIs anbieterneutrales Fairness-Modul lässt sich in jede Cloud integrieren und exportiert PDF-Zertifikate, die sowohl von der FDA als auch von europäischen benannten Stellen akzeptiert werden. SAPs unternehmensweites KI-Ethik-Modul, das 2025 veröffentlicht wurde, regelt nicht nur klinische Modelle, sondern auch Planungs- und Abrechnungsalgorithmen und treibt den Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit in Richtung horizontaler Expansion über Krankenhausabteilungen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz durch Hyperscaler-Bündelung verstärkt

Cloud-Implementierungen hielten 2025 einen Marktanteil von 60,33 % am Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit und werden bis 2031 eine CAGR von 22,74 % verzeichnen, angetrieben durch eingebettete Governance in wichtigen ML-Plattformen. Google Clouds HIPAA-konformes Vertex AI Monitoring ermöglicht es Kardiologieabteilungen, Drift-Alarme einzusetzen, ohne Daten außerhalb des Gesundheitssystemperimeters zu exportieren. Microsoft bettet Fairness-Dashboards in Azure AI Studio ein und ermöglicht es Radiologen, EU-KI-Act-Dateien aus demselben Arbeitsbereich zu generieren, der für die Modelloptimierung verwendet wird. Dieser reibungslose Weg stärkt die Cloud als Standardort für neue Arbeitsabläufe und lässt den Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit stetig wachsen.

On-Premises bleibt für Militärkrankenhäuser, Genomforschungszentren und chinesische Anbieter, die durch Datenlokalisierungsvorschriften eingeschränkt sind, unverzichtbar. Exportkontrollbeschränkungen für Hochleistungs-GPUs mindern jedoch Leistungsvorteile und verlangsamen neue Beschaffungen. Hybride Architekturen entstehen als Brücke: Sensible Bilder verbleiben vor Ort, während anonymisierte Vorhersagen zur zentralisierten Überwachung an ein Cloud-Dashboard gestreamt werden. IBMs watsonx.governance bietet zentrale Richtlinienerstellung mit Edge-Durchsetzung – ein Modell, das in Regionen mit komplexen Souveränitätsgesetzen voraussichtlich Marktanteile gewinnen wird.

Nach Endnutzer: Gesundheitsdienstleister führen, Kostenträger im Gesundheitswesen beschleunigen sich durch Vergütungshebel

Gesundheitsdienstleister trugen 2025 50,64 % des Umsatzes bei, da sie intern entwickelte Entscheidungsunterstützungsalgorithmen und SaaS-Angebote von Anbietern steuern wollten. Die Marktgröße für KI in der Gesundheitsversorgung, Governance und Sicherheit im Zusammenhang mit Kostenträgern und Versicherern wird voraussichtlich rasch steigen, angetrieben durch neue Vertragsklauseln, die Bias-Prüfungen zur Vergütungsvoraussetzung machen. Die Entwurfsregel der CMS verlangt jährliche Fairness-Zertifikate für KI-Systeme, die Versicherungsentscheidungen beeinflussen – eine Bestimmung, die Governance-Ausgaben direkt auf die Bücher der Anbieter überträgt. Pharmaunternehmen übernehmen Herkunfts- und Provenienz-Tracking zum Schutz des geistigen Eigentums in adaptiven Studienmodellen, während Gerätehersteller direktem regulatorischen Druck ausgesetzt sind und weiterhin stark in Echtzeit-Überwachung investieren, um den Änderungskontrollregeln der FDA zu entsprechen. Öffentliche Stellen sind kleinere Käufer, aber einflussreich, da nationale Gesundheitssysteme Beschaffungsvorlagen veröffentlichen, die private Krankenhäuser schnell übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 51,10 % am Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit, verankert durch die FDA-Lebenszyklusüberwachung und von Kostenträgern auferlegte Überwachung. Die USA führen bei integrierten Cloud-Bereitstellungen, unterstützt durch HIPAA-konforme Angebote aller drei Hyperscaler. Kanada folgt ähnlichen Mustern, wobei Health Canada 2025 signalisierte, dass EU-KI-Act-Konformitätsberichte als unterstützende Nachweise akzeptiert werden, was grenzüberschreitende Markteinführungen vereinfacht.

Europa steuert auf die vollständige Durchsetzung des KI-Acts bis 2027 zu, was frühe Ausgaben für Probeläufe von Konformitätsbewertungen ankurbelt. Deutschland und Frankreich sind die größten Käufer, unterstützt durch nationale Zuschüsse, die bis zu 30 % der Plattformkosten für KMU abdecken, die Hochrisiko-Algorithmen entwickeln. Die Region bevorzugt föderierte Architekturen, die Daten in inländischen Clouds halten und dennoch eine zentralisierte Überwachung ermöglichen. Die Marktgröße für KI in der Gesundheitsversorgung, Governance und Sicherheit in Europa wächst folglich im mittleren zweistelligen Prozentbereich, trotz makroökonomischer Schwäche.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 23,36 %. Chinas NMPA genehmigte 2024 60 KI-gestützte Geräte, von denen jedes Lebenszyklus-Dokumentation und Marktüberwachung nach der Markteinführung erfordert, was die Plattformnachfrage auch unter GPU-Beschränkungen steigert. Japans PMDA veröffentlichte Anfang 2025 ML-spezifische Leitlinien, die eine kontinuierliche Drift-Verfolgung zwischen Software-Updates empfehlen, was die Erstbeschaffung bei Anbietern von diagnostischer Bildgebung vorantreibt. Australien, Südkorea und Indien rationalisieren SaMD-Rahmenwerke, um sie an die FDA-Terminologie anzupassen, was den Lokalisierungsaufwand für globale Anbieter reduziert und Cloud-basierte Governance in der gesamten Region kommerziell tragfähig macht.

Wettbewerbslandschaft

Der Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit ist mäßig fragmentiert. IBM, Microsoft, Oracle und SAP bündeln Governance in umfangreiche Gesundheitsdaten-Portfolios und nutzen bestehende EHR-Präsenzen. Google Cloud und Microsoft vertiefen eingebettete Kontrollen und machen Governance zu einer nahezu kostenneutralen Funktion, die mit dem Rechenverbrauch skaliert. Diese Dynamik zwingt reine Startups zur Spezialisierung; ValidMind und Credo AI konzentrieren sich auf prüfungstaugliche Dokumentation und demografische Paritätsbewertung und gewinnen Aufträge von mittelständischen Geräteherstellern, die eine Hyperscaler-Abhängigkeit befürchten.

Hardware-Beschränkungen und regionale Datenschutzregeln eröffnen Nischen für Spezialisten für hybride Bereitstellung. IBMs Edge-Richtliniendurchsetzung und Oracles vertrauliche VM-Enklaven sprechen Krankenhäuser an, die Cloud-Komfort und On-Premises-Souveränität verbinden müssen. Kein Anbieter bietet bisher einen schlüsselfertigen Übersetzer, der FDA-Änderungskontrolldossiers auf KI-Act-Konformitätsdateien und China-NMPA-Anhänge abbildet, sodass multinationale MedTech-Unternehmen drei parallele Governance-Stacks verwalten. Anbieter, die diese Übersetzungsschicht aufbauen, könnten überproportionale Marktanteile sichern.

Die Technologieführerschaft verlagert sich in Richtung kausaler Inferenz und kontrafaktischer Erklärbarkeit. IBM Research veröffentlichte 2025 begutachtete Methoden für kausale KI, und Microsoft integrierte 2026 kontrafaktische Generatoren in sein Toolkit für verantwortungsvolle KI und versprach Regulierungsbehörden klarere Belege dafür, dass Modellausgaben klinisch bedeutsame Treiber widerspiegeln. Solche Fortschritte sowie gebündelte Preisgestaltung stärken den zweigeteilten Markt: vollständige Cloud-Stacks für integrierte Versorgungsnetzwerke und prüfungsorientierte Einzellösungen für spezialisierte Kostenträger oder Gerätehersteller.

Marktführer im Bereich KI in der Gesundheitsversorgung, Governance und Sicherheit

IBM

Microsoft

Google Cloud

SAS Institute

Credo AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die FDA finalisierte ihren Leitfaden zum Predetermined Change Control Plan und legalisierte Algorithmus-Updates innerhalb voreingestellter Sicherheitsgrenzen, solange die Leistungs-Dashboards in der realen Welt den Spezifikationen entsprechen.

- März 2025: SAP integrierte KI-Ethik-Kontrollen in seine gesamte Unternehmens-Suite und ermöglichte es Krankenhäusern, versionsgesteuerte Richtlinien organisationsweit durchzusetzen.

- Januar 2025: Die FDA veröffentlichte Grundsätze für gute Praxis im maschinellen Lernen und legte Erwartungen an kontinuierliche Überwachung und menschliche Aufsicht für SaMD-Anbieter dar.

Umfang des globalen Berichts zum Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit

Gemäß dem Berichtsumfang bezieht sich KI in der Gesundheitsversorgung, Governance und Sicherheit auf die Systeme, Richtlinien und Aufsichtsmechanismen, die sicherstellen, dass KI-Tools in klinischen und operativen Umgebungen sicher, ethisch, transparent und konform mit regulatorischen Standards sind. Es umfasst, wie Gesundheitssysteme Algorithmen validieren, Risiken managen, Patientendaten schützen, die Modellleistung überwachen, Bias verhindern und die Verantwortlichkeit während des gesamten KI-Lebenszyklus aufrechterhalten – von der Bewertung vor der Bereitstellung bis zur kontinuierlichen Überwachung nach der Bereitstellung –, damit KI die Versorgung verbessert, ohne die Patientensicherheit, Gerechtigkeit oder das Vertrauen zu gefährden.

Der Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit ist nach Lösungstyp, Bereitstellungsmodell, Endnutzer und Geografie segmentiert. Nach Lösungstyp ist der Markt in Governance-Plattformen, Modellüberwachungs- und Erklärbarkeits-Suiten, Bias- und Fairness-Prüftools, Datenschutz- und Sicherheitsmodule, Compliance- und Berichterstattungsdienste sowie Sonstiges segmentiert. Nach Bereitstellungstyp ist der Markt in On-Premises und Cloud segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger und Versicherer im Gesundheitswesen, Pharma- und Biotechunternehmen, MedTech- und Gerätehersteller sowie Regulierungsbehörden und öffentliche Stellen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Governance-Plattformen |

| Modellüberwachungs- und Erklärbarkeits-Suiten |

| Bias- und Fairness-Prüftools |

| Datenschutz- und Sicherheitsmodule |

| Compliance- und Berichterstattungsdienste |

| Sonstiges |

| On-Premises |

| Cloud |

| Gesundheitsdienstleister |

| Kostenträger und Versicherer im Gesundheitswesen |

| Pharma- und Biotechunternehmen |

| MedTech- und Gerätehersteller |

| Regulierungsbehörden und öffentliche Stellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Governance-Plattformen | |

| Modellüberwachungs- und Erklärbarkeits-Suiten | ||

| Bias- und Fairness-Prüftools | ||

| Datenschutz- und Sicherheitsmodule | ||

| Compliance- und Berichterstattungsdienste | ||

| Sonstiges | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger und Versicherer im Gesundheitswesen | ||

| Pharma- und Biotechunternehmen | ||

| MedTech- und Gerätehersteller | ||

| Regulierungsbehörden und öffentliche Stellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für KI in der Gesundheitsversorgung, Governance und Sicherheit bis 2031 sein?

Laut Mordor Intelligence wird er voraussichtlich 552,30 Millionen USD erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 20,17 % wachsen.

Welches Segment führt heute die KI-Governance-Ausgaben an?

Governance-Plattformen erfassten 57,47 % des Umsatzes 2025 und spiegeln ihre Rolle als Rückgrat für Modellbestand und Änderungskontrolle wider.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 23,36 % verzeichnen, angetrieben durch regulatorischen Schwung in China und Japan.

Warum sind Kostenträger für die Akzeptanz wichtig?

US-amerikanische und europäische Versicherer betten nun Bias-Prüfanforderungen in Vergütungsverträge ein und drängen Anbieter zum Kauf von Werkzeugen zur kontinuierlichen Überwachung.

Seite zuletzt aktualisiert am: