Marktgröße und Marktanteil für KI in der Gesundheitswesen-Zero-Trust-Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

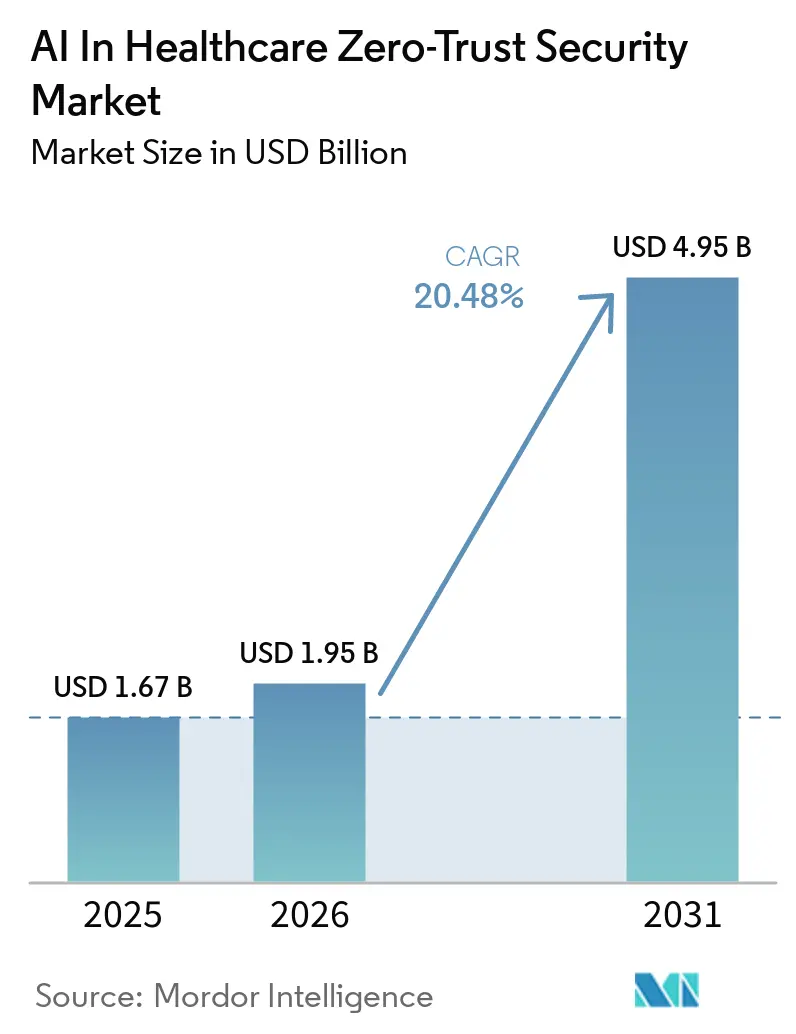

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 4.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI in der Gesundheitswesen-Zero-Trust-Sicherheit von Mordor Intelligence

Die Marktgröße für KI in der Gesundheitswesen-Zero-Trust-Sicherheit wird voraussichtlich von 1,67 Milliarden USD im Jahr 2025 auf 1,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,48 % über den Zeitraum 2026–2031 einen Wert von 4,95 Milliarden USD erreichen. Der Druck durch Ransomware veranlasst Gesundheitsvorstände, Ausgaben von der Perimeter-Verteidigung hin zu kontinuierlichen, identitätsbasierten Kontrollen zu verlagern, nachdem im Jahr 2025 278 bestätigte Ransomware-Vorfälle im Gesundheitswesen verzeichnet wurden. Der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit profitiert auch davon, wie Gesundheitssysteme heute über Cloud-basierte elektronische Patientenakten (EHR), vernetzte Medizingeräte und Krankenhaus-zu-Haus-Überwachungsprogramme betrieben werden, was einen festen Netzwerkrand weit weniger nützlich macht als die Verifizierung auf Workload- und Sitzungsebene. Ein compliance-gesteuerter Kaufzyklus entsteht, da vorgeschlagene US-amerikanische HIPAA-Regeländerungen die Mikrosegmentierung von einer empfohlenen Praxis zu einer erforderlichen technischen Kontrolle machen. Der Wettbewerb unter Anbietern verschärft sich, da integrierte Plattformanbieter, Mikrosegmentierungsspezialisten und Cloud-native Sicherheitsunternehmen gleichzeitig versuchen, gesundheitsspezifische Implementierungen zu gewinnen. Im Prognosezeitraum werden die stärksten Chancen im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit voraussichtlich aus der Sicherheit von Cloud-Workloads, gerätezentrierten Vertrauenskontrollen und datenschutzwahrenden KI-Modellen kommen, die an jedem Inferenzpunkt einen verifizierten Zugriff benötigen.

Wichtigste Erkenntnisse des Berichts

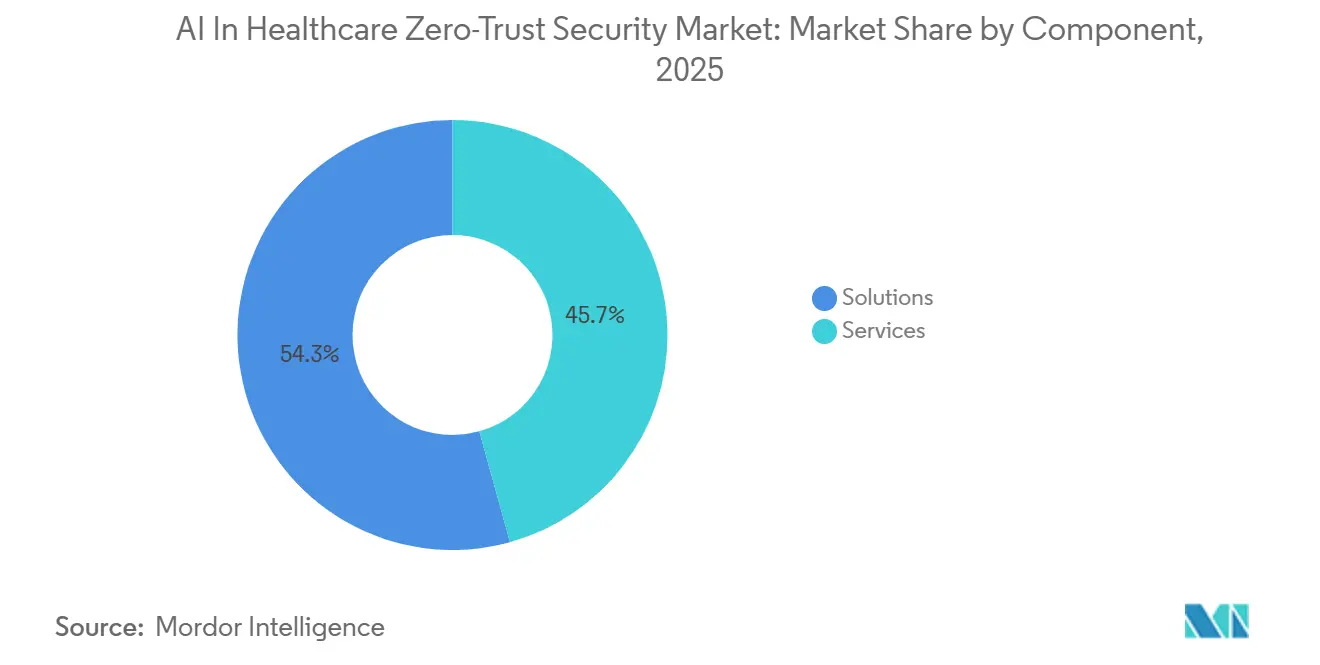

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 54,32 % und werden bis 2031 voraussichtlich mit einer CAGR von 21,44 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 56,34 % auf die Cloud, der bis 2031 voraussichtlich mit einer CAGR von 22,25 % wachsen wird.

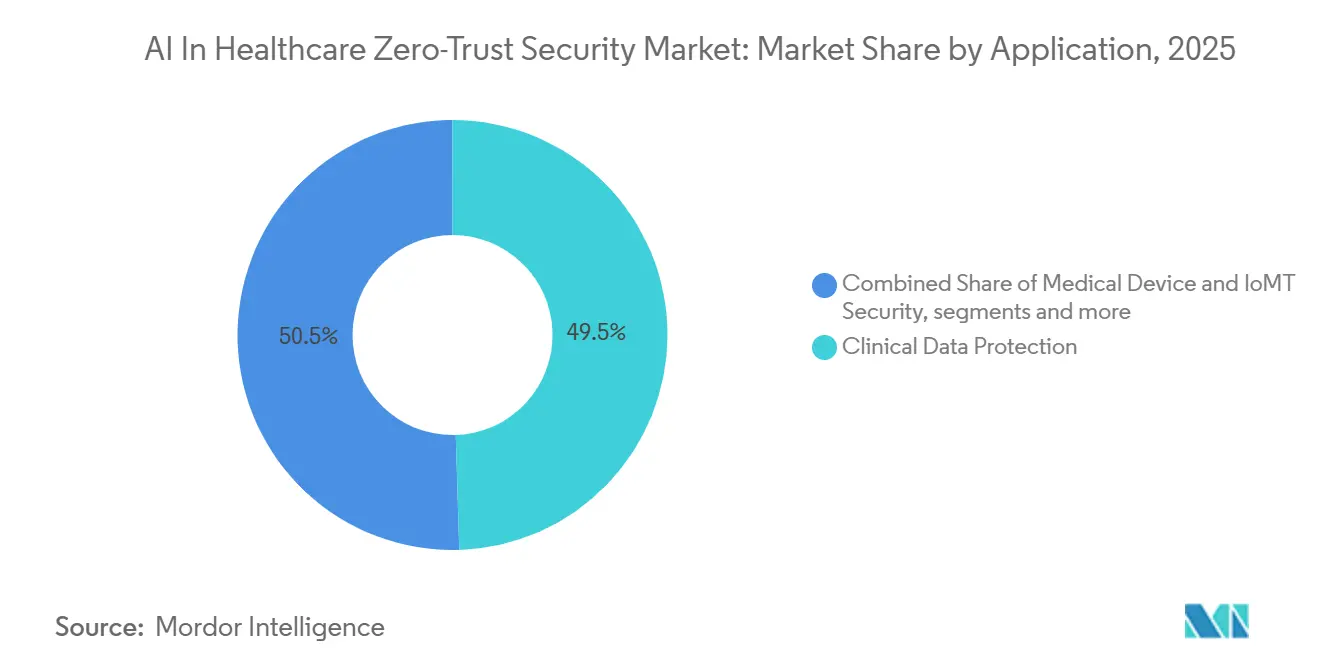

- Nach Anwendung hielt die EHR- und EMR-Sicherheit im Jahr 2025 einen Anteil von 49,52 %, während der klinische Datenschutz bis 2031 voraussichtlich mit einer CAGR von 21,68 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 48,49 % des Marktanteils auf Gesundheitsdienstleister, während Pharma- und Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 22,86 % wachsen werden.

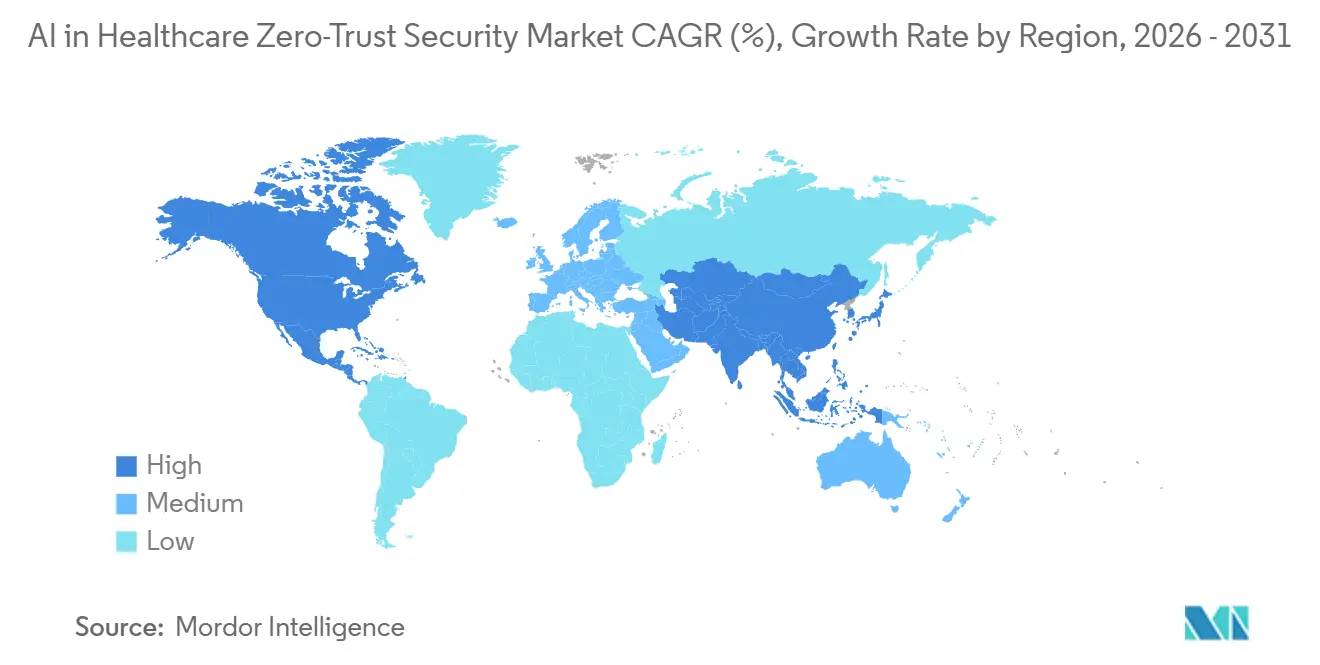

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 49,36 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 23,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Mikrosegmentierung reduziert laterale Bedrohungsbewegungen | +3.5% | Global, mit konzentrierten frühen Gewinnen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Schnelle Cloud-Einführung elektronischer Patientenakten | +2.8% | Global, höchste Dynamik in Nordamerika und dem APAC-Kernbereich | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Ransomware, die auf vernetzte Medizingeräte abzielt | +3.9% | Global, mit überproportionalen Auswirkungen auf Gesundheitsdienstleister in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Zero-Trust in HIPAA- und HITECH-Aktualisierungen | +3.2% | Nordamerika primär, mit Ausstrahlungseffekten auf EU- und APAC-Datenschutzregime | Mittelfristig (2–4 Jahre) |

| Integration von föderiertem Lernen für datenschutzwahrende Analysen | +1.9% | APAC-Kernbereich, EU und Nordamerika, wo Datenlokalisierungsregeln strenger sind | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenhaus-zu-Haus-Telemonitoring-Programme, die Edge-Vertrauen erfordern | +1.7% | Nordamerika und Westeuropa, mit aufkommender Einführung in Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Mikrosegmentierung begrenzt die laterale Ausbreitung von Sicherheitsverletzungen

KI-gesteuerte Mikrosegmentierung ist zu einem praktischen Wachstumstreiber geworden, weil sie eine Aufgabe automatisiert, die früher für die meisten Krankenhaus-IT-Teams zu komplex war. In großen Gesundheitssystemen ändern Tausende von Geräten und Anwendungen ständig ihren Status, sodass manuelle Least-Privilege-Regeln ohne Unterstützung durch maschinelles Lernen schwer aktuell zu halten sind. MultiCare Health System setzte im Rahmen eines Programms von 2025–2026 identitätsbasierte Mikrosegmentierung über mehr als 40.000 vernetzte Geräte in 13 Krankenhäusern und mehr als 350 Kliniken ein und führte den Aufwand mit 2 Vollzeitäquivalenten gegenüber einem Benchmark von bis zu 14 durch.[1]PR Newswire, "MultiCare Health System gewinnt den CSO-Award 2026 für die Mikrosegmentierungsinitiative," PR Newswire, prnewswire.com Diese operative Hebelwirkung ist im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit von Bedeutung, da Krankenhäuser eine Segmentierung benötigen, die sich anpassen kann, ohne klinische Arbeitsabläufe zu unterbrechen. Sie verbessert auch den Schutz rund um Bildgebungssysteme und andere selten gepatchte Anlagen, die im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit hochwertige Angriffspfade darstellen. Da immer mehr Anbieter nach Bereitstellungsmodellen mit geringerem Aufwand suchen, wird die automatisierte Segmentierung zu einem der deutlichsten Wege, Zero-Trust von einem Konzept in eine alltägliche klinische Sicherheitspraxis umzuwandeln.

Anstieg von Ransomware, die auf vernetzte Medizingeräte abzielt

Der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit verzeichnet eine starke Nachfrage aufgrund des starken Anstiegs des Ransomware-Drucks auf den Gesundheitsbetrieb. Das Internet Crime Complaint Center des FBI verzeichnete im Jahr 2025 278 bestätigte Ransomware-Vorfälle im Gesundheitswesen, was die Cybersicherheit nahe an der Spitze der Budgetagenden hielt. Der Datenschutzverletzungsbericht 2026 von Verizon ergab, dass Ransomware bei 48 % der Datenschutzverletzungen im Gesundheitswesen beteiligt war, gegenüber 44 %, bei 1.492 verfolgten Vorfällen.[2]Verizon, "Verizon DBIR 2026 Gesundheitswesen," Verizon, hipaajournal.com Quelle: RunSafe Security, "Cybersicherheit für Medizingeräte im Jahr 2026, Wichtigste Erkenntnisse," RunSafe Security, runsafesecurity.com Vernetzte Geräte verschärfen das Problem, da 24 % der Organisationen im Jahr 2026 einen Cyberangriff auf ein vernetztes Gerät erlebten und 80 % dieser Angriffe moderate oder erhebliche Auswirkungen auf die Patientenversorgung hatten. Die Ausnutzung von Fernzugriff auf Medizingeräte stieg ebenfalls von 28 % im Jahr 2025 auf 38 % im Jahr 2026, was zeigt, wie Angreifer sich auf immer verfügbare klinische Endpunkte zubewegen. Als Reaktion darauf verlagert sich der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit hin zu kontinuierlicher Geräteauthentifizierung und feinkörnigen Datenverkehrskontrollen, die laterale Bewegungen blockieren können, ohne einen vollständigen Geräteaustausch zu erzwingen.

Regulatorischer Druck für Zero-Trust in HIPAA- und HITECH-Aktualisierungen

Regulatorische Änderungen machen den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit zu einer besser planbaren Ausgabenkategorie. Der am 6. Januar 2025 veröffentlichte HHS-Vorschlag zur Regelgebung (Notice of Proposed Rulemaking) listete ausdrücklich Netzwerksegmentierungsrichtlinien auf, die darauf ausgelegt sind, den Zugriff zu begrenzen und laterale Bewegungen von Eindringlingen gemäß 45 CFR 164.312 zu verhindern. Derselbe Vorschlag legte auch präskriptive Kontrollen fest, die Verschlüsselung für elektronisch geschützte Gesundheitsinformationen (ePHI) im Ruhezustand, TLS 1.2 oder höher bei der Übertragung, Multi-Faktor-Authentifizierung, halbjährliche Schwachstellenscans und jährliche Penetrationstests umfassen. Dies verlagert Krankenhaus-Sicherheitsinvestitionen von optionalen Verbesserungsprogrammen hin zu prüfungsgesteuerten Implementierungsplänen im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit. Deutschland verstärkt dieselbe Richtung auf nationaler Infrastrukturebene, nachdem gematik im Juli 2025 den Zero-Trust-Softwareentwicklungsauftrag für TI 2.0 vergeben hat, mit produktivem Einsatz ab Juli 2026.[3]gematik, "Zero Trust Als Sicherheitsstandard Für Die TI 2.0, Zuschlag Erteilt," gematik, gematik.de Diese Kombination aus Bedrohungsdruck und Compliance-Durchsetzung erweitert die adressierbare Basis für den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit sowohl bei Anbietern als auch bei Betreibern digitaler Gesundheitsinfrastruktur.

Schnelle Cloud-Einführung elektronischer Patientenakten

Die Cloud-Migration stärkt den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit, da Gesundheitsanwendungen nun auf Programmierschnittstellen (API), sitzungsbasierte Kontrollen und verteilte Zugriffsmuster angewiesen sind, die ältere Perimeter-Modelle nicht gut verwalten. Wenn EHR- und klinische Workloads in Cloud- und Hybridumgebungen verlagert werden, schafft jede Dienstintegration einen neuen Richtliniendurchsetzungspunkt, der kontinuierlich verifiziert werden muss, anstatt standardmäßig vertraut zu werden. Gesundheitsorganisationen nutzten im Jahr 2025 gleichzeitig durchschnittlich 11 verschiedene Cloud-Dienste, was die Anzahl der lateralen Pfade erhöhte, die Sicherheitsteams kontrollieren mussten. Die Datenschutzverletzung bei Change Healthcare im Jahr 2024, bei der schätzungsweise 190 Millionen Datensätze offengelegt wurden, zeigte, wie sich dienstübergreifende Vertrauenslücken in Gesundheitsumgebungen schnell ausweiten können. Infolgedessen verzeichnet der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit eine schnellere Einführung von Cloud-Workload-Schutz, einheitlichen Richtlinienebenen und identitätsbewussten Kontrollen, die Benutzern und Anwendungen in verteilten Versorgungsumgebungen folgen können. Diese cloud-geführte Architekturverschiebung veranlasst Käufer auch dazu, Plattformen zu bevorzugen, die sowohl Workloads als auch die Anwendungsschnittstellen sichern können, die diese verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke bei KI-Sicherheits-DevSecOps-Talenten | -2.1% | Global, am akutesten in Nordamerika und APAC, wo KI-Sicherheitsrollen unbesetzt bleiben | Kurzfristig (≤ 2 Jahre) |

| Veraltete On-Premise-Geräte ohne Agent-Unterstützung | -1.6% | Global, mit überproportionalen Auswirkungen in MEA und Südamerika, wo Kapitalerneuerungszyklen länger sind | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten von Frameworks zur kontinuierlichen Verifizierung | -1.8% | Global, am ausgeprägtesten bei Gesundheitsdienstleistern der zweiten Ebene und im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Risiko von algorithmischen Verzerrungen zwischen Anbietern in Patientendatenmodellen | -1.0% | Nordamerika und EU, wo KI-Modell-Governance-Audits weiter fortgeschritten sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke bei KI-Sicherheits-DevSecOps-Talenten

Das wichtigste operative Hemmnis für den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit ist der Mangel an Fachkräften, die KI-gestützte Sicherheitsprogramme täglich betreiben können. ISC2 meldete im Jahr 2025 eine globale Lücke in der Cybersicherheitsbelegschaft von mehr als 4 Millionen Fachleuten, was viele Gesundheitsorganisationen ohne ausreichend Personal lässt, um Richtlinien-Engines zu optimieren, Modellverhalten zu überprüfen oder die kontinuierliche Verifizierung aufrechtzuerhalten. Dieser Mangel ist in schlanken Anbieterumgebungen bedeutsamer, wo Sicherheitsteams oft Identität, Geräte, Cloud-Workloads und Compliance mit demselben begrenzten Personal verwalten müssen. Selbst wenn Krankenhäuser neue Plattformen kaufen, kann die Bereitstellung verlangsamt werden, weil die schwierigste Arbeit nach dem Kauf beginnt, wenn Teams Richtlinien definieren, Verhaltensbaselines festlegen und Ausnahmen in klinischen Abläufen testen müssen. Kleinere und ländliche Anbieter sind am stärksten belastet, da sie Spezialarbeit nicht über große Bestände oder dedizierte Sicherheitsfunktionen verteilen können. Anbieter, die den Bedarf an Spezialarbeit durch Automatisierung und gesundheitsspezifische Vorlagen reduzieren, gewinnen daher im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit an Vorzug.

Hohe Gesamtbetriebskosten von Frameworks zur kontinuierlichen Verifizierung

Hohe Gesamtbetriebskosten bleiben eine klare Bremse für den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit, insbesondere für Krankenhäuser der zweiten Ebene und ländliche Systeme. Ein ausgereiftes Zero-Trust-Programm verursacht Kosten für Identitätsorchestrierung, Verhaltensanalysen, Richtliniendurchsetzung, Gerätebescheinigung und Rund-um-die-Uhr-Überwachung, nicht nur für Softwarelizenzen. Die Belastung steigt weiter, wenn ältere On-Premise-Geräte keine modernen Agenten ausführen können und kompensierende Kontrollen auf der Netzwerkebene benötigen. Mehr als 25 % der Gesundheitsorganisationen betreiben noch immer Medizingeräte, die das vom Hersteller festgelegte End-of-Support-Datum überschritten haben, und jedes dieser Geräte erfordert zusätzliche Eindämmungsmaßnahmen, die Kosten verursachen, ohne den Betrieb zu vereinfachen. ISC2 stellte auch fest, dass Zero Trust als priorisierte Fähigkeit von 27 % der Befragten im Jahr 2024 auf 24 % im Jahr 2025 zurückging, was darauf hindeutet, dass einige Organisationen Bereitstellungen im Takt halten, während sie Ressourcenverpflichtungen abwägen. Dies schafft im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit Raum für agentenlose Transparenzplattformen und hybride Durchsetzungsmodelle, die Implementierungskosten rund um veraltete Bestände senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Das Lösungssegment verankert unternehmensweite Zero-Trust-Bereitstellungen

Lösungen hielten im Jahr 2025 54,32 % des Marktanteils für KI in der Gesundheitswesen-Zero-Trust-Sicherheit und werden bis 2031 voraussichtlich auch mit einer CAGR von 21,44 % wachsen, was zeigt, dass Softwareplattformen weiterhin die Basisschicht der Bereitstellung bilden. Diese Kategorie umfasst Mikrosegmentierungs-Engines, KI-gesteuerte Identitäts- und Zugriffsverwaltung, Verhaltensanalysen und Sicherheitsüberwachungsintegrationen, die Krankenhäusern die Telemetrie geben, die für eine kontinuierliche Richtlinienverfeinerung benötigt wird. KI im Gesundheitswesen generierte im Jahr 2025 71 Milliarden KI- und ML-Transaktionen über Zscalers Zero Trust Exchange, und das Gesundheitswesen war nach Volumen der größte Beitragszahler aus dem öffentlichen Sektor, was darauf hindeutet, dass Lösungsplattformen bereits klinisch skalierte Aktivitäten und nicht nur kleine Pilotprojekte verarbeiten. Diese Skalierung hilft Anbietern, Erkennungs- und Zugriffsmodelle auf der Grundlage realen Betriebsverhaltens zu trainieren, anstatt sich nur auf statische Richtlinienbibliotheken zu verlassen. In der Branche für KI in der Gesundheitswesen-Zero-Trust-Sicherheit macht diese Rückkopplungsschleife Lösungsplattformen schwerer zu verdrängen, sobald sie in klinische Abläufe eingebettet sind.

Dienstleistungen bleiben wichtig, da viele Gesundheitssysteme weiterhin verwaltete Erkennung und Reaktion, Implementierungsunterstützung und Compliance-Beratung rund um Zero-Trust-Einführungen benötigen. Dienstleister helfen Krankenhäusern auch dabei, generische Plattformen an Medizingerätebestände, klinische Anwendungsabläufe und Anforderungen an die Prüfungsdokumentation anzupassen. Im Laufe der Zeit wird der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit voraussichtlich eine Verlagerung der Dienstleistungen von grundlegender Bereitstellungsarbeit hin zu Modellvalidierung, Prüfungsunterstützung und Richtliniengestaltung für komplexe klinische Umgebungen erleben.

Nach Bereitstellungsmodus: Cloud-Architektur treibt den schnellsten Einführungszyklus an

Die Cloud hielt einen Anteil von 56,34 % am Markt und ist auch der am schnellsten wachsende Bereitstellungsmodus, wobei die Marktgröße für KI in der Gesundheitswesen-Zero-Trust-Sicherheit für die Cloud-basierte Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,25 % steigen wird. Dieses Wachstum spiegelt den Bedarf an einer einzigen Richtlinienebene für Krankenhäuser, Kliniken, Remote-Mitarbeiter und Drittanbieteranwendungen wider, die sich nicht innerhalb einer einzigen Netzwerkgrenze befinden. Die Cloud-Bereitstellung bietet Käufern auch Elastizität, sodass Richtlinien- und Inspektionskapazitäten mit Aufnahmespitzen, Fernkonsultationen oder datenintensiven KI-Workloads erweitert werden können. Illumio stellte im Februar 2026 eine agentenlose Transparenz- und Eindämmungsplattform für hybride Umgebungen vor, die vorhandene Firewall-Telemetrie von Check Point und Fortinet nutzt, um den Schutz auf gemischte Bestände auszuweiten. Dieser Ansatz passt zum Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit, da Gesundheitskäufer Cloud-skalierte Richtlinienkontrolle wünschen, ohne ältere On-Premise-Anlagen unverwaltet zu lassen.

Die On-Premise-Bereitstellung hat weiterhin eine definierte Rolle in akademischen medizinischen Zentren, staatlichen Gesundheitssystemen und Forschungseinrichtungen, wo Air-Gap-Anforderungen oder Datenlokalisierungsbedenken eine vollständige Cloud-Migration einschränken. Das hybride Modell ist daher üblich, wobei zentralisierte Richtlinien und verteilte Durchsetzung gemeinsam über Cloud- und lokale Infrastruktur hinweg arbeiten. Gesundheitsorganisationen nutzten im Jahr 2025 gleichzeitig durchschnittlich 11 verschiedene Cloud-Dienste, was erklärt, warum eine einheitliche Richtlinie ohne einen gemischten Ansatz schwer aufrechtzuerhalten ist.

Nach Anwendung: EHR- und EMR-Dominanz verdeckt schnelleres Wachstum beim klinischen Datenschutz

EHR- und EMR-Sicherheit machte im Jahr 2025 49,52 % des Umsatzes aus, was das zentrale klinische Aufzeichnungssystem im Mittelpunkt der Ausgabenprioritäten hält. Diese Systeme tragen die größte Konzentration elektronisch geschützter Gesundheitsinformationen und bleiben primäre Ransomware-Ziele in Gesundheitsumgebungen. Der HHS-Vorschlag vom Januar 2025 macht diesen Fokus dauerhafter, da obligatorische Segmentierung, Schwachstellenscans und Penetrationstests direkt für Systeme gelten, die elektronisch geschützte Gesundheitsinformationen verarbeiten. Dies gibt dem Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit einen wiederkehrenden Compliance-Anker rund um die Anwendungen, die Anbieter nicht offline nehmen können und nicht unter veralteten Vertrauensmodellen belassen können. Es erklärt auch, warum der EHR-Schutz der Einstiegspunkt für eine breitere Zero-Trust-Einführung über Identitäts-, Workload- und Datenschichten bleibt.

Klinischer Datenschutz ist die am schnellsten wachsende Anwendung, wobei die Marktgröße für KI in der Gesundheitswesen-Zero-Trust-Sicherheit für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 21,68 % wachsen wird. Proofpoint berichtete im Jahr 2025, dass 60 % der Gesundheitsorganisationen Schwierigkeiten hatten, vertrauliche Daten zu schützen, die in KI-Systemen verwendet werden, was zeigt, warum die Zugriffskontrolle auf Datenebene dringlicher wird. Dieser Druck ist stärker in Bereichen wie Onkologie, Genomik und verteilter Diagnostik, wo die Datenzusammenarbeit wertvoll ist, aber die Zentralisierung sensibler Datensätze nicht immer praktikabel ist. Die Sicherheit von Medizingeräten und Gesundheits-Cloud-Workloads expandiert ebenfalls, da vernetzte Endpunkte und verteilte Anwendungen mehr Sitzungen, Schnittstellen und Dienstverbindungen schaffen, die einen verifizierten Zugriff benötigen.

Nach Endnutzer: Schnelleres Wachstum des Pharmasektors offenbart Sicherheitslücke bei klinischen Studien

Gesundheitsdienstleister hielten im Jahr 2025 48,49 % des gesamten Endnutzerumsatzes, was den Umfang ihrer EHR-Bestände, vernetzten Geräte und täglichen klinischen Zugriffsereignisse widerspiegelt. Anbieterorganisationen tragen auch die höchste Konzentration klinischer Arbeitsabläufe, die keine Ausfallzeiten oder Fehlalarmunterbrechungen tolerieren können. Proofpoint stellte fest, dass 96 % der Gesundheitsorganisationen in den vorangegangenen 2 Jahren mindestens 2 Datenverlustereignisse mit sensiblen Gesundheitsdaten erlebt hatten, was erklärt, warum die Anbieterausgaben die größte Basis in diesem Markt bleiben. Betroffene Einrichtungen stehen auch am nächsten zur HIPAA-Durchsetzung, sodass ihre Kaufentscheidungen oft mit dem Compliance-Risiko beginnen und sich dann zu einer breiteren Cyber-Resilienzplanung ausweiten. In der Branche für KI in der Gesundheitswesen-Zero-Trust-Sicherheit bleiben Anbieter der unmittelbarste Umsatzpool, da sie die höchste operative Exposition mit dem dringendsten Prüfungsrisiko verbinden.

Pharma- und Biotechnologieunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 22,86 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Ihr Sicherheitsmodell ändert sich, weil dezentralisierte Studien, grenzüberschreitende Forschungszusammenarbeit und KI-gestützte Arzneimittelentdeckung Patienten- und Studiendaten auf viele Organisationen und Rechtsordnungen verteilen. Dies schafft einen weiteren Vertrauensperimeter als die meisten Krankenhausgelände, weshalb der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit starken Expansionsraum beim klinischen Datenschutz, der Identitätsverwaltung und der Partnerzugriffskontrolle für diese Gruppe findet. Dasselbe Muster erhöht auch die Nachfrage nach detaillierten Prüfpfaden, da regulierte Studiendaten zwischen Sponsoren, Standorten, Auftragsforschungsorganisationen und Remote-Patientenendpunkten bewegt werden müssen. Kostenträger und andere Gesundheitseinrichtungen übernehmen diese Plattformen ebenfalls stetig, da automatisierte Ansprüche, digitale Ökosysteme und Verpflichtungen gegenüber Geschäftspartnern mehr sensible Arbeitsabläufe unter richtlinienbasierte Verifizierung bringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 49,36 % des Marktanteils für KI in der Gesundheitswesen-Zero-Trust-Sicherheit und verfügt damit über die größte installierte Basis und die stärkste kurzfristige Kaufkraft. Die Vereinigten Staaten führen diese Position an, da sie eine hohe Exposition gegenüber Datenschutzverletzungen mit vorgeschlagenen HIPAA-Änderungen kombinieren, die Mikrosegmentierung zu einer erforderlichen Kontrolle statt zu einer flexiblen Option machen. Die Kosten für Datenschutzverletzungen im Gesundheitswesen in den Vereinigten Staaten erreichten im Jahr 2024 10,93 Millionen USD, was den Vorständen einen klaren finanziellen Grund für stärkere Zugangskontrolle und Eindämmung gab. Kanada und Mexiko tragen durch die Digitalisierung des Gesundheitswesens und die Erweiterung von Krankenhausnetzwerken zum regionalen Wachstum bei, obwohl ihr Einführungstempo unter dem der Vereinigten Staaten bleibt. Bis 2031 sollte der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit in Nordamerika eine stabile Nachfrage finden, da Compliance-Fristen, Versichererdruck und Unternehmensbeschaffung in dieselbe Richtung gehen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 23,27 % wachsen und ist damit die am schnellsten wachsende regionale Nische. Die Region expandiert, weil digitale Gesundheitsprogramme in Indien, Japan, Südkorea, China und Australien die Anzahl der Cloud-verbundenen Datensätze, Geräte und Remote-Versorgungsabläufe erhöhen, die verifizierte Vertrauenskontrollen benötigen. Dies schafft eine große Wachstumsbahn für den Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit, insbesondere dort, wo Regierungen nationale Gesundheitsdateninfrastruktur aufbauen und Anbieter in stärker vernetzte Versorgungsmodelle übergehen. Anbieter in der Region balancieren auch Wachstum mit Datenlokalisierungsregeln, was föderiertes Lernen und Edge-Sicherheit zu einer praktischen Lösung macht. Das Wachstumsprofil wird auch durch strengere Datenschutz-Governance-Erwartungen unterstützt, die datenschutzwahrende Analysen und Edge-basierte Sicherheit in APAC-Bereitstellungen relevanter machen.

Europa nimmt eine bedeutende Position im Markt ein, wobei Deutschland durch sein TI 2.0 Zero-Trust-Programm die stärkste formale Richtung vorgibt. Das Vereinigte Königreich, Frankreich, Italien und Spanien schreiten ebenfalls auf demselben Weg voran, da Cyber-Regeln für kritische Sektoren und Programme zur Modernisierung des Gesundheitssystems die Sicherheitsausgaben erhöhen. Der Nahe Osten, Afrika und Südamerika bleiben frühere Chancen im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit, wobei die Einführung von GCC-Programmen für digitale Gesundheit angeführt wird, während eine breitere Akzeptanz noch durch langsamere Kapitalerneuerungszyklen gebremst wird.

Wettbewerbslandschaft

Der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit zeigt eine moderate Konzentration an der Spitze, wo große integrierte Anbieter um unternehmensweite Mandate konkurrieren und Spezialanbieter sich auf Geräte- und Hybridlücken konzentrieren. Plattformvereinheitlichung ist die Hauptstrategie, da Anbieter Identität, Netzwerk, Endpunkt und Cloud-Richtlinien in weniger Tools wünschen. Cisco kündigte auch seine Absicht an, Astrix Security im Jahr 2026 zu übernehmen, was auf wachsende Bedenken hinsichtlich nicht-menschlicher Identitäten und automatisierter Arbeitsabläufe in Zero-Trust-Umgebungen hinweist. Diese Schritte zeigen, dass sich der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit von isolierten Einzelpunktkontrollen hin zu breiteren identitätsgeführten Sicherheitsplattformen verlagert.

Der Wettbewerb weitet sich auch rund um KI-nativen Schutz für Anwendungen und Arbeitsabläufe aus, die außerhalb des klassischen Krankenhausperimeters liegen. CrowdStrike kündigte die Übernahme von Pangea im September 2025 an, um Falcon mit KI-Erkennungs- und Reaktionsfähigkeiten zu erweitern, was mit dem zunehmenden Einsatz von KI-Modellen in Gesundheitsabläufen übereinstimmt. Illumios Start einer agentenlosen Transparenz- und Eindämmungsplattform für hybride Umgebungen im Februar 2026 zielte auf eine weitere Lücke ab, die im Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit von Bedeutung ist, nämlich ältere Geräte und Workloads, die keine modernen Agenten unterstützen können. Kleinere Anbieter wie Cynerio und Medigate, jetzt Teil von Claroty, bleiben relevant, wo Käufer eine tiefere IoMT-Erkennung und klinischen Asset-Kontext wünschen, als generalisierte Plattformen normalerweise bieten. Diese Mischung aus großen Suiten und fokussierten Spezialisten hält den Wettbewerbsdruck hoch, auch wenn große Anbieter wichtige Unternehmensgeschäfte dominieren.

Der offene Raum im Markt ist am deutlichsten rund um Krankenhaus-zu-Haus-Monitoring, dezentralisierte Studien und veraltete Medizingeräte, wo Vertrauen in fragmentierten Umgebungen und bei vielen Dritten durchgesetzt werden muss. Die Telegesundheits-Smart-Home-Leitlinien des NIST aus Ende 2025 machten deutlich, dass vernetzte Heimversorgungsabläufe Cybersicherheits- und Datenschutzrisiken mit sich bringen, für die noch vollständig standardisierte Implementierungsansätze fehlen. Deshalb belohnt der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit weiterhin Anbieter, die agentenlose Eindämmung, gesundheitsspezifische Richtlinienvorlagen und compliance-fähige Berichterstattung kombinieren können. Beschaffungsbarrieren wie HITRUST- und FedRAMP-Konformität begünstigen auch etablierte Plattformen, was die Startbahn für undifferenzierte Neueinsteiger verkürzt und eine weitere Konsolidierung unterstützt.

Marktführer für KI in der Gesundheitswesen-Zero-Trust-Sicherheit

-

Palo Alto Networks

-

IBM

-

Cisco Systems

-

Microsoft Corporation

-

Fortinet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: IGEL und Zscaler veröffentlichten gemeinsame Sicherheits-Blueprints für das Gesundheitswesen für verteilte Versorgungsbereitstellung auf der HIMSS26 Europe in Kopenhagen und boten architektonische Leitlinien zu PHI-Schutz, verteilter Endpunktsicherheit mit IGELs unveränderlichem Betriebssystem und Planung der Betriebskontinuität für Kliniken und Remote-Versorgungseinrichtungen.

- April 2026: Palo Alto Networks kündigte seine Absicht an, Portkey zu übernehmen, ein KI-Gateway-Sicherheitsunternehmen, das monatlich Billionen von Token verarbeitet, um eine zentralisierte Steuerungsebenen-Governance für autonome KI-Agenten in unternehmensweiten Gesundheitsbereitstellungen aufzubauen.

- April 2026: Palo Alto Networks schloss die Übernahme von Koi ab und etablierte eine neue Produktkategorie namens Agentic Endpoint Security (AES), um KI-Coding-Agenten und autonome Endpunkt-Tools zu sichern, die in klinischen Arbeitsabläufen betrieben werden.

Berichtsumfang des globalen Marktes für KI in der Gesundheitswesen-Zero-Trust-Sicherheit

Gemäß dem Berichtsumfang bezieht sich der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit auf den Einsatz von KI-gesteuerten Sicherheitslösungen, die das Zero-Trust-Modell in Gesundheitsumgebungen anwenden, wo keinem Benutzer, Gerät oder keiner Anwendung automatisch vertraut wird. Diese Lösungen verifizieren kontinuierlich den Zugriff, erkennen Bedrohungen, überwachen Netzwerkaktivitäten und schützen sensible Gesundheitsdaten, wodurch Organisationen die Cybersicherheit stärken, die Einhaltung gesetzlicher Vorschriften sicherstellen und Patienteninformationen schützen können.

Der Markt für KI in der Gesundheitswesen-Zero-Trust-Sicherheit ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Lösungen und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud und On-Premise segmentiert. Nach Anwendung ist der Markt in klinischen Datenschutz, Medizingeräte- und IoMT-Sicherheit, EHR- und EMR-Sicherheit, Gesundheits-Cloud-Workload-Sicherheit und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Pharma- und Biotechnologieunternehmen, Gesundheitskostenträger und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Klinischer Datenschutz |

| Medizingeräte- und IoMT-Sicherheit |

| EHR- und EMR-Sicherheit |

| Gesundheits-Cloud-Workload-Sicherheit |

| Sonstiges |

| Gesundheitsdienstleister |

| Pharma- und Biotechnologieunternehmen |

| Gesundheitskostenträger |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Anwendung | Klinischer Datenschutz | |

| Medizingeräte- und IoMT-Sicherheit | ||

| EHR- und EMR-Sicherheit | ||

| Gesundheits-Cloud-Workload-Sicherheit | ||

| Sonstiges | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Pharma- und Biotechnologieunternehmen | ||

| Gesundheitskostenträger | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für KI in der Gesundheitswesen-Zero-Trust-Sicherheit bis 2031?

Der Markt wird bis 2031 voraussichtlich von 1,95 Milliarden USD im Jahr 2026 auf 4,95 Milliarden USD wachsen, mit einer CAGR von 20,48 % über den Zeitraum 2026–2031.

Welche Komponente führt derzeit die Ausgaben an?

Lösungen führten im Jahr 2025 mit 54,32 % des Umsatzes, unterstützt durch die Nachfrage nach Mikrosegmentierung, Identitätskontrollen, Verhaltensanalysen und Überwachungsintegrationen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud wird bis 2031 voraussichtlich der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 22,25 % sein, da Gesundheitsumgebungen zunehmend Krankenhäuser, Remote-Mitarbeiter, Cloud-Datensätze und hybride Anwendungen umfassen.

Welcher Anwendungsbereich expandiert am schnellsten?

Klinischer Datenschutz wird bis 2031 voraussichtlich mit einer CAGR von 21,68 % wachsen, da Gesundheitsorganisationen versuchen, vertrauliche Daten zu sichern, die in KI-Systemen und verteilten Analyse-Workflows verwendet werden.

Seite zuletzt aktualisiert am: