Marktgröße und Marktanteil für Agent Observability und Governance

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agent Observability und Governance von Mordor Intelligence

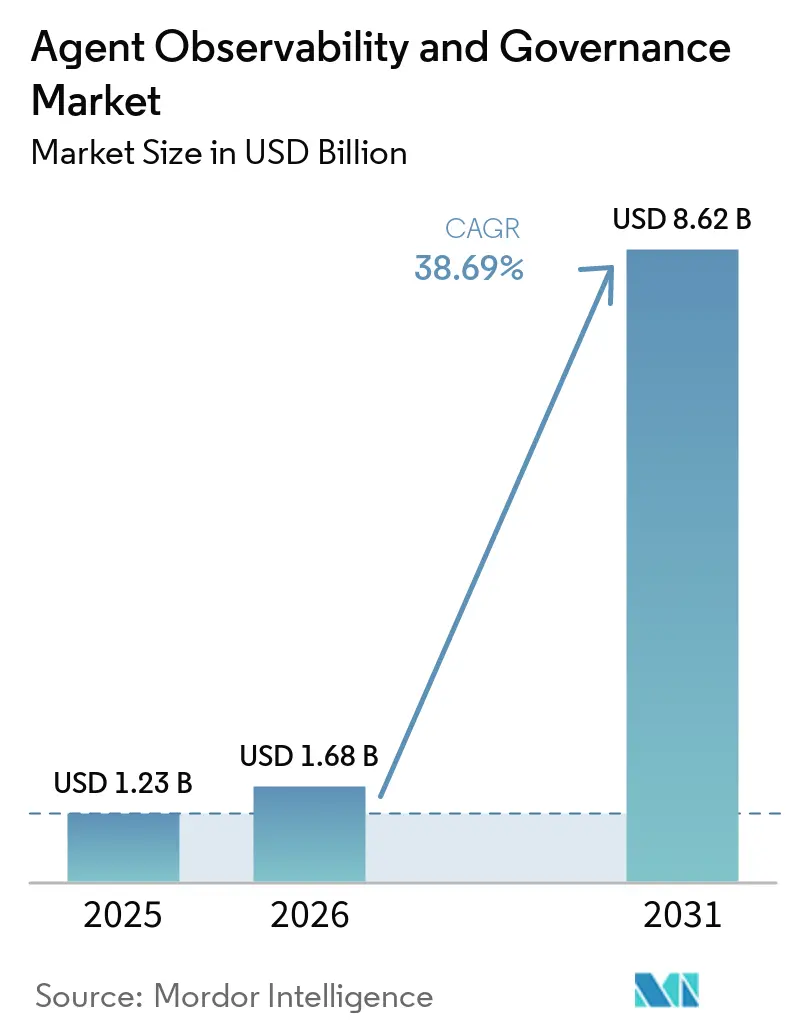

Die Marktgröße für Agent Observability und Governance wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 auf 1,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,62 Milliarden USD bei einer CAGR von 38,69 % über den Zeitraum 2026–2031 erreichen. Die Unternehmensnachfrage beschleunigt sich, da autonome KI-Agenten von Pilotprojekten zu dauerhaft laufenden Produktionsworkloads übergehen und dabei blinde Flecken offenbaren, die herkömmliche Application-Performance-Tools nicht beleuchten können. Neue Vorschriften verlangen nun Echtzeit-Prüfpfade und Erklärbarkeit, wodurch Observability von einer optionalen IT-Maßnahme zu einer Compliance-Pflicht wird. Herstellerinvestitionen in auf OpenTelemetry basierende Instrumentierung verringern den Integrationsaufwand und fördern Multi-Cloud-Strategien, während Risikokapitalfinanzierungen spezialisierte Start-ups schneller innovieren lassen als etablierte Anbieter. Zunehmender Wettbewerb veranlasst Plattformanbieter dazu, native Richtliniendurchsetzungs-Engines und branchenspezifische Compliance-Vorlagen hinzuzufügen, wodurch das adressierbare Ausgabenvolumen über DevOps hinaus in die Bereiche Risiko, Recht und Sicherheit ausgeweitet wird.

Wichtigste Erkenntnisse des Berichts

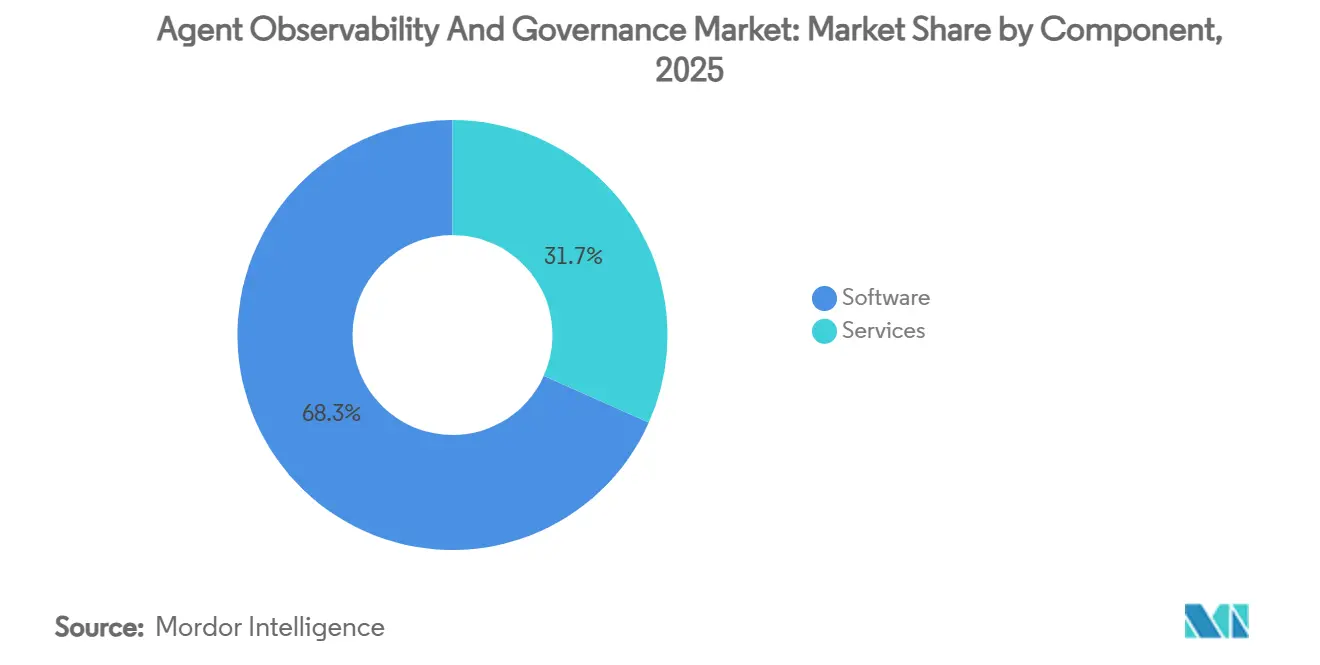

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 68,32 % des Umsatzes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 36,93 % wachsen werden.

- Nach Bereitstellungsmodus führten Cloud-Bereitstellungen im Jahr 2025 mit einem Anteil von 71,44 %, und hybride Architekturen werden bis 2031 voraussichtlich mit einer CAGR von 37,13 % expandieren.

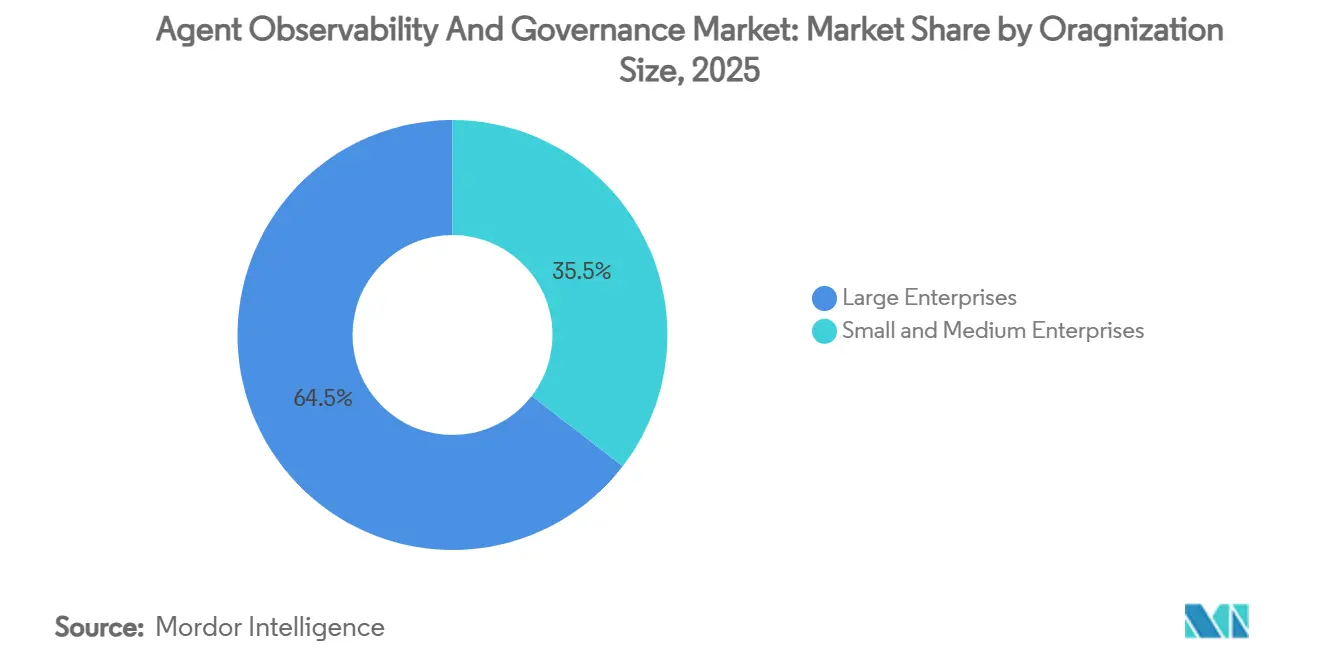

- Nach Unternehmensgröße entfielen im Jahr 2025 64,54 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 36,89 % wachsen werden.

- Nach Branchenvertikale entfielen im Jahr 2025 19,98 % des Umsatzes auf Banken, Finanzdienstleistungen und Versicherungen, während Gesundheitswesen und Biowissenschaften im Prognosezeitraum die höchste CAGR von 37,93 % erzielen dürften.

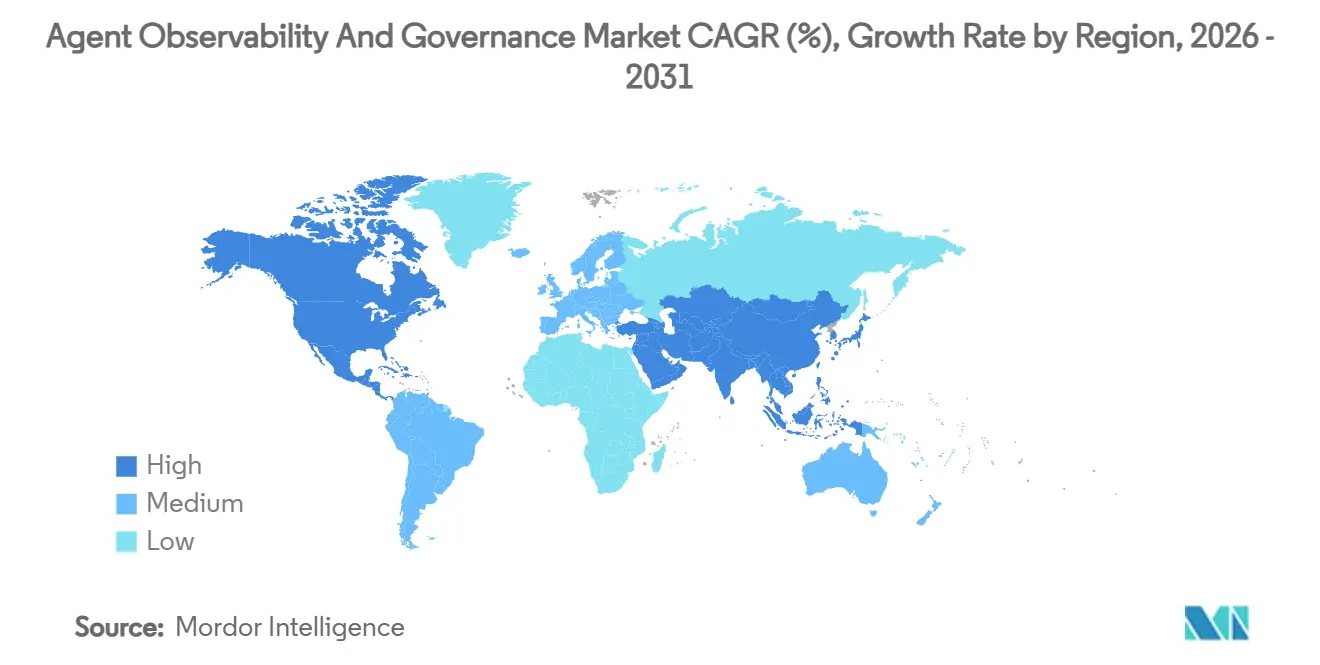

- Nach Geografie entfielen im Jahr 2025 38,27 % des weltweiten Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 41,53 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Agent Observability und Governance

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung autonomer KI-Agenten in Unternehmensworkflows | +12.4% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Kontrolle beim verantwortungsvollen Einsatz von KI | +9.7% | Europa und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Mainstream-Wechsel zu Cloud-nativen Observability-Toolchains | +7.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Komplexität von Multi-Agenten-LLM-Architekturen | +6.8% | Global, frühe Einführung in den Bereichen Technologie und BFSI | Mittelfristig (2–4 Jahre) |

| Entstehung von Sicherheits- und Compliance-Mandaten auf Agentenebene | +5.3% | Nordamerika, Europa und asiatisch-pazifischer Raum (Japan, Singapur) | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für KI-Agent-Ops-Start-ups | +3.1% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung autonomer KI-Agenten in Unternehmensworkflows

Der Einsatz autonomer Agenten bei Fortune-500-Unternehmen stieg laut Microsoft-Investorenmitteilungen von 18 % Anfang 2024 auf 60 % im Dezember 2025. Agenten genehmigen nun Beschaffungsvorgänge, erkennen Betrug und überprüfen Code – und das kontinuierlich ohne menschliche Kontrollpunkte. Herkömmliche Überwachungstools erfassen Latenz und Fehler, können jedoch keine Reasoning-Ketten oder die Einhaltung von Richtlinien aufzeichnen. Salesforce reagierte darauf, indem es beim Start von Agentforce Telemetrie auf Entscheidungsebene integrierte und damit einen neuen Marktstandard setzte. Finanzaufsichtsbehörden folgten: Der Vorschlag des Basler Ausschusses vom Januar 2025 verlangt eine Echtzeit-Überwachung automatisierter Kreditentscheidungen. Diese Konvergenz aus kommerziellem Wachstum und regulatorischem Druck hebt Observability von einem Entwicklerwerkzeug zu einer Compliance-Priorität auf Vorstandsebene.

Zunehmende regulatorische Kontrolle beim verantwortungsvollen Einsatz von KI

Das KI-Gesetz der Europäischen Union, das seit August 2024 durchsetzbar ist, schreibt technische Dokumentation, menschliche Aufsicht und Prüfpfade für Hochrisikosysteme vor, mit Strafen von bis zu 7 % des weltweiten Umsatzes.[1]Digitale Strategie, „Regulierungsrahmen für KI”, EUROPA.EU Das Vereinigte Königreich verabschiedete im März 2025 ein sektorspezifisches Modell und übertrug die Aufsicht an bestehende Regulierungsbehörden. In den Vereinigten Staaten verpflichtet das Memorandum M-24-10 des Office of Management and Budget jede Bundesbehörde, KI-Systeme zu inventarisieren und deren Risiken zu bewerten. Die japanische Datenschutzbehörde erließ im Februar 2025 Leitlinien, die Erklärbarkeit für automatisierte Entscheidungen fordern. Diese sich überschneidenden Regelwerke fragmentieren die Compliance und begünstigen Plattformen, die Mehrgebiets-Richtlinienvorlagen und Echtzeit-Dashboards unterstützen.

Mainstream-Wechsel zu Cloud-nativen Observability-Toolchains

Die Einführung von OpenTelemetry erreichte 2025 laut der Jahresumfrage der Cloud Native Computing Foundation 78 %, gegenüber 54 % zwei Jahre zuvor. Im Juni 2025 ratifizierte semantische Konventionen definieren Attribute wie Modellversion und Prompt-Token und ermöglichen so eine konsistente Agenten-Telemetrie. Kubernetes bildet nun die Grundlage für 68 % der KI-Workloads, und Datadog berichtete, dass Kunden im vierten Quartal 2025 durchschnittlich 2,3 Petabyte an Observability-Daten pro Monat aufnahmen. Standardisierte Signale verringern das Risiko einer Anbieterbindung, fördern Multi-Cloud-Bereitstellungen und kommen unabhängigen Anbietern zugute, die sich auf hochkardinalitätsbasierte Telemetrie-Analysen spezialisiert haben.

Wachsende Komplexität von Multi-Agenten-LLM-Architekturen

OpenAIs Swarm-Framework popularisierte die Multi-Agenten-Orchestrierung Ende 2024, verfügte jedoch über keine integrierte Observability, was benutzerdefiniertes Logging erforderlich machte. Google Cloud konterte im Mai 2025 mit dem Vertex AI Agent Builder, der Agenten-Interaktionen als Graphen darstellt – ein Feature, das Unternehmen bei Beschaffungsentscheidungen anführten. Eine Stanford-Studie vom Februar 2025 ergab, dass 42 % der Multi-Agenten-Fehler auf Kommunikationsprobleme zwischen Agenten zurückzuführen waren, nicht auf Modellfehler. Unterschiedliche Metadatenformate verschiedener Anbieter erschweren die Ursachenanalyse und treiben die Nachfrage nach einheitlicher Inter-Agenten-Telemetrie an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Interoperabilitätsstandards für Agenten-Telemetrie | -4.9% | Global, am stärksten in Multi-Vendor-Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Unternehmensplattformen | -3.8% | Global, besonders für KMU und kostensensible Branchen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften mit Kenntnissen in KI-Governance-Frameworks | -2.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Datenhaltungs- und Souveränitätshürden bei grenzüberschreitenden Bereitstellungen | -2.1% | Europa, Naher Osten, asiatisch-pazifischer Raum (China, Indien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Interoperabilitätsstandards für Agenten-Telemetrie

Agentenspezifische OpenTelemetry-Konventionen befinden sich mit Stand März 2026 noch im Entwurfsstatus, was die herstellerübergreifende Kompatibilität verzögert.[2]Governance-Entwurf, „Semantische Konventionen für Agenten-Telemetrie”, OPENTELEMETRY.IO Unternehmen greifen daher auf proprietäre Bibliotheken von Datadog, Dynatrace oder AWS zurück und erhöhen damit die Wechselkosten. Eine CNCF-Umfrage vom November 2025 zeigte, dass 63 % der Multi-Cloud-KI-Nutzer die Telemetrie-Fragmentierung zu ihren drei größten Schmerzpunkten zählen. Hybride Umgebungen verschärfen die Herausforderung, wenn Protokolle manuell über drei Plattformen hinweg zusammengeführt werden müssen, was die mittlere Lösungszeit verlängert und das Vertrauen untergräbt. Von der Linux Foundation ins Leben gerufene Arbeitsgruppen, die Anfang 2026 gestartet wurden, sollen die Standardisierung beschleunigen, doch ein Konsens könnte zwei Jahre in Anspruch nehmen.

Hohe Gesamtbetriebskosten für Unternehmensplattformen

Nutzungsbasierte Preisgestaltung skaliert schlecht, wenn die Anzahl der Agenten wächst. Das Enterprise-Tier von Dynatrace kostet durchschnittlich 0,08 USD pro Agentenstunde, also 70.080 USD jährlich für 100 dauerhaft laufende Agenten. Datadog erhebt einen Aufschlag von 30 % für sein KI-Observability-Modul. KMU nutzen häufig Open-Source-Tools wie Grafana, doch die Linux Foundation schätzt, dass 1,5 Vollzeitkräfte pro 500 überwachte Dienste benötigt werden, um Observability-Stacks selbst zu betreiben. Gebündelte Cloud-Optionen senken die Stückkosten, führen jedoch zu einer Plattformbindung und lassen Käufer mit komplexen Abwägungen zwischen Preis und Portabilität zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen stark, da die Komplexität vorgefertigte Lösungen übersteigt

Softwareplattformen machten 68,32 % des Umsatzes im Jahr 2025 aus, was Unternehmen widerspiegelt, die bestrebt waren, KI-Agenten mit vorgefertigten Dashboards und OpenTelemetry-Kollektoren zu instrumentieren. Anbieter wie Datadog und Dynatrace veröffentlichten Plug-ins für LangChain, AutoGPT und Microsoft Semantic Kernel, um Implementierungszeiträume zu verkürzen.[3]Produktdokumentation, „KI-Observability-Konnektoren”, DATADOGHQ.COM Große Organisationen stellten jedoch bald fest, dass die Abstimmung der Telemetrie mit internen Risiko- und Rechts-Workflows eine Anpassung über den Funktionsumfang vorgefertigter Lösungen hinaus erforderte.

Das Dienstleistungssegment wird bis 2031 voraussichtlich mit einer CAGR von 36,93 % wachsen, was auf einen strukturellen Wandel hin zu ausgelagertem Fachwissen hindeutet. Globale Beratungsunternehmen binden nun zertifizierte KI-Governance-Fachleute in mehrmonatige Projekte ein und erzielen dabei Premium-Stundensätze. Managed-Governance-Angebote gewannen bei Finanzinstituten an Bedeutung, die keine Observability-Lücken tolerieren können – ein Signal dafür, dass der Markt für Agent-Observability- und Governance-Dienstleistungen schneller wachsen wird als die Softwarebasis. Der Fachkräftemangel verstärkt diesen Trend, da den meisten Unternehmen interne Talente fehlen, um Richtlinienkontrollen auf Agenten-Entscheidungspfade abzubilden.

Nach Bereitstellungsmodus: Hybride Architekturen balancieren Compliance und Cloud-Wirtschaftlichkeit

Cloud-Bereitstellungen machten 71,44 % der Ausgaben im Jahr 2025 aus, da Organisationen zunehmend Hyperscaler-Integrationen bevorzugten, die mit Lösungen wie Amazon Bedrock, Azure OpenAI und Google Cloud Vertex AI Agent Builder vorkonfiguriert sind. Die Möglichkeit zur elastischen Skalierung und die Verfügbarkeit schneller Feature-Releases haben die Public-Cloud-Telemetrie zum bevorzugten Ausgangspunkt für viele Unternehmen gemacht. Strenge Datensouveränitätsvorschriften und die spezifischen Anforderungen latenzsensibler Bankensysteme stellen jedoch weiterhin Herausforderungen für eine vollständige Cloud-Migration dar.

Hybride Architekturen werden voraussichtlich mit einer CAGR von 37,13 % wachsen und sind damit das am schnellsten wachsende Bereitstellungsmodell. In diesen Architekturen werden Kollektoren vor Ort eingesetzt, um sensible Daten-Payloads zu filtern, bevor bereinigte Metadaten an eine cloudbasierte Steuerungsebene weitergeleitet werden. Lösungen wie Cisco AppDynamics und IBM watsonx sind Paradebeispiele für dieses Split-Plane-Design. Unternehmen haben berichtet, dass hybride Modelle es ihnen ermöglichen, regionale Datenschutzvorschriften einzuhalten und gleichzeitig von fortschrittlichen Cloud-Analysen zu profitieren. Diese Kombination wird voraussichtlich die Expansion des Marktanteils für Agent Observability und Governance im Bereich hybrider Bereitstellungen vorantreiben.

Nach Unternehmensgröße: KMU übernehmen anbietereigene Agenten schneller als individuelle Entwicklungen

Großunternehmen machten 64,54 % der Investitionen im Jahr 2025 aus und finanzierten Tausende von Agenten über ein breites Spektrum an Workflows. Diese Unternehmen benötigen einheitliche rollenbasierte Zugriffskontrollsysteme, Mandantenfähigkeit und eine nahtlose Integration mit Security-Event-Management-Tools. Sie legen zudem großen Wert auf robuste Sicherheitsmaßnahmen, um die Einhaltung von Branchenstandards und Vorschriften zu gewährleisten. Darüber hinaus treiben solche Käufer Anbieter dazu an, sich auf Plattformkonsolidierung zu konzentrieren, was dazu beiträgt, die Tool-Proliferation zu reduzieren, den Betrieb zu rationalisieren und die Gesamteffizienz zu steigern.

Kleine und mittlere Unternehmen (KMU) werden voraussichtlich mit einer CAGR von 36,89 % wachsen. Die zunehmende Einführung abonnementbasierter Plattformen wie Salesforce Agentforce und ServiceNow Now Assist trägt zu diesem Wachstum bei. Diese Plattformen kombinieren Observability-Funktionen mit Erschwinglichkeit und senken damit sowohl kognitive als auch finanzielle Hürden für KMU. Preismodelle wie das Flatrate-Tier von Observe Inc. für 10.000 USD pro Monat sind besonders attraktiv für mittelständische Chief Financial Officers (CFOs). Infolgedessen wird die Marktgröße für Agent Observability und Governance im KMU-Segment voraussichtlich stetig wachsen, insbesondere in Regionen, in denen das Tempo der digitalen Einführung das Angebot an spezialisiertem Technologiefachpersonal übersteigt.

Nach Branchenvertikale: Compliance-getriebene Branchen beschleunigen die Ausgaben

Banken, Finanzdienstleistungen und Versicherungen erzielten 19,98 % des Umsatzes im Jahr 2025 – den höchsten Marktanteil für Agent Observability und Governance unter allen Endnutzergruppen – da Regulierungsbehörden nun kontinuierliche Prüfpfade für automatisierte Kredit-, Handels- und Betrugserkennungsagenten verlangen. Große Banken setzen Echtzeit-Alarmierung und Circuit-Breaker-Richtlinien ein, die Workflows stoppen, sobald die Governance-Telemetrie einen Verstoß meldet, was Premium-Unternehmensplattformen zur Standardwahl macht. Käufer aus dem Einzel- und E-Commerce-Bereich konzentrieren sich auf den Umsatzeinfluss und nutzen Telemetrie zur Feinabstimmung dynamischer Preisgestaltung und personalisierter Empfehlungen, die durch Multi-Agenten-Orchestrierung ermöglicht werden. Fertigungsunternehmen integrieren Agenten in Predictive-Maintenance- und Supply-Chain-Koordinationssysteme und legen dabei Wert auf Betriebszeitanalysen und Interoperabilität mit Shopfloor-Sensoren. IT- und Telekommunikationsbetreiber überwachen agentengesteuerte Netzwerkoptimierung und Kundensupport-Aufgaben und priorisieren dabei Skalierbarkeit und hochkardinalitätsbasierte Datenanalysen.

Gesundheitswesen und Biowissenschaften werden voraussichtlich mit einer CAGR von 37,93 % bis 2031 am schnellsten wachsen und die Marktgröße für Agent Observability und Governance in dieser Vertikale vor anderen späten Einführern wie Regierung und Verteidigung heben. Krankenhäuser benötigen eine kontinuierliche Überwachung, um nachzuweisen, dass klinische Entscheidungsagenten nach der Bereitstellung diagnostische Genauigkeit und Sicherheit aufrechterhalten, während Medizingerätehersteller Vorhersagedrift- und Bias-Metriken für die Marktüberwachung nach der Markteinführung protokollieren müssen. Regierungs- und Verteidigungsbehörden legen Wert auf Air-Gap-Sicherheit und Sovereign-Cloud-Designs und setzen On-Premise- oder hybride Telemetrie-Kollektoren ein, die den Regeln für klassifizierte Daten entsprechen. Energie-, Transport- und andere Schwergütersektoren expandieren vorsichtiger, betten Agenten jedoch schrittweise in unternehmenskritische Steuerungssysteme ein und treiben damit eine inkrementelle Nachfrage nach latenzarmen, Edge-freundlichen Observability-Stacks an. Branchenübergreifend stellt die zunehmende Reichweite regulatorischer Mandate sicher, dass branchenspezifische Compliance-Vorlagen ein entscheidendes Merkmal bei der Anbieterauswahl bleiben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 38,27 % des Umsatzes. Early-Adopter-Technologieunternehmen, robustes Risikokapital und Bundesbeschaffungsmandate beschleunigen Bereitstellungen. Das Office of Management and Budget verpflichtet jede Behörde zur Inventarisierung von KI-Systemen, was die Nachfrage zu Observability-Anbietern lenkt, die FedRAMP-konforme Lösungen anbieten. Kanadas vorgeschlagene PIPEDA-Änderungen spiegeln europäische Transparenzregeln wider, während der mexikanische Fertigungssektor die US-amerikanischen Lieferanten-Observability-Anforderungen über den US-MCA-Korridor ausweitet.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 41,53 % sein. Die Direktive des chinesischen Staatsrats verpflichtet staatseigene Unternehmen, bis Ende 2025 Governance-Frameworks zu implementieren, und Entwürfe für generative KI-Sicherheitsregeln erheben Observability zu einem Cybersicherheitsthema. Japans verantwortungsvolle KI-Beschaffungsrichtlinien vom März 2025 beschleunigen die Einführung bei Elektronikunternehmen und Finanzinstituten. Indiens Datenschutzgesetz für digitale personenbezogene Daten fördert Pilotprojekte im öffentlichen Sektor, die Agenten-Tracing erfordern, und südostasiatische Nationen überspringen On-Premise-Beschränkungen durch die Einführung Cloud-nativer Stacks, was den Markt für Agent Observability und Governance in aufstrebenden Volkswirtschaften ausweitet.

Europa wächst in einem moderaten, aber stetigen Tempo, gestützt durch das KI-Gesetz und die rasche Einführung der ISO/IEC-42001-Zertifizierung. Deutschlands technische Leitlinien verlangen Telemetrie für KI mit hohem Risiko im öffentlichen Sektor, während die sektorbasierte Aufsicht des Vereinigten Königreichs von Anbietern die Bereitstellung branchenspezifischer Module verlangt. Obwohl die Gesamtausgaben der Region hinter Nordamerika zurückbleiben, schafft die Compliance-Komplexität einen dauerhaften Umsatzstrom für Full-Stack-Governance-Suiten. Südamerika, der Nahe Osten und Afrika verfügen über kleinere Basen, profitieren jedoch von multinationalen Rollouts, die Observability-Richtlinienvorlagen über globale Footprints hinweg standardisieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und fragmentiert, wobei im Jahr 2025 kein Anbieter einen Marktanteil von 15 % überschreitet. Etablierte APM-Anbieter wie Dynatrace, Datadog, New Relic und Splunk erweiterten ihre bestehenden Plattformen um Agenten-Telemetrie und nutzten ihre installierten Basen, um die Kundenakquisitionskosten zu senken. Hyperscaler integrierten Observability in KI-Entwicklungsdienste: Amazon Bedrock Guardrails protokolliert jede Richtlinienentscheidung, Azure bettet Multi-Agenten-Tracing ein und Google Cloud bietet Vertex AI Agent Observability an. Diese Bundles fördern die Workload-Bindung, ziehen jedoch Kritik wegen Anbieterbindung auf sich.[4]Ankündigung, „Amazon Bedrock Guardrails”, AWS.AMAZON.COM

Spezialisierte Anbieter differenzieren sich durch entwicklerorientierte Tools und Open-Source-Integration. Honeycomb und Observe betonen hochkardinalitätsbasierte Abfragesprachen, während Grafana Labs Series-D-Mittel investiert, um agentenspezifische Dashboards zu produktisieren. Strategische Akquisitionen beschleunigen Roadmaps: ServiceNows Kauf eines Governance-Start-ups im Juli 2025 integriert Echtzeit-Richtliniendurchsetzung in Now Assist, und IBM verbindet Agenten-Tracing mit watsonx.governance-Vorlagen für die ISO-42001-Compliance.

Investitionen bleiben lebhaft. Frühphasen-Start-ups, die sich auf die Überwachung von Gesundheitsagenten oder grenzüberschreitende Datenherkunft konzentrieren, erzielten Ende 2025 beachtliche Series-A-Runden, was auf unerschlossene Nachfrage hindeutet. Die Zusammenarbeit innerhalb der Cloud Native Computing Foundation zur Finalisierung von OpenTelemetry-Konventionen wird die langfristige Positionierung beeinflussen, da Anbieter Standards prägen, die ihre Architekturen stärken. Insgesamt begünstigt die Wettbewerbsdynamik Incumbents mit breiter Plattformabdeckung, lässt jedoch Raum für agile Spezialisten, die bei neuen Anforderungen schneller agieren.

Marktführer im Bereich Agent Observability und Governance

Dynatrace Inc.

Datadog Inc.

New Relic Inc.

Splunk Inc.

Grafana Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Datadog gab die allgemeine Verfügbarkeit seines Agent Policy Enforcement-Moduls bekannt, das automatische Workflow-Stopps bei erkannten Verstößen ermöglicht.

- Februar 2026: Microsoft Azure erweiterte seine KI-Observability-Suite um natives Multi-Agenten-Tracing für Semantic Kernel und Drittanbieter-Frameworks.

- Januar 2026: Grafana Labs sammelte 75 Millionen USD in einer von Sequoia Capital geführten Series-D-Finanzierungsrunde ein, um den Enterprise-Go-to-Market und agentenspezifische Telemetrie-Fähigkeiten zu beschleunigen.

- Dezember 2025: Amazon Web Services startete Amazon Bedrock Guardrails mit integrierter CloudWatch-Telemetrie für prüfungsbereite Inhaltsfilterung.

Umfang des globalen Berichts zum Markt für Agent Observability und Governance

Der Markt für Agent Observability und Governance bezeichnet das Ökosystem aus Lösungen und Dienstleistungen, das darauf ausgelegt ist, das Verhalten, die Leistung und die Compliance von KI-gesteuerten Agenten und autonomen Systemen in Unternehmensumgebungen zu überwachen, zu analysieren, zu verwalten und zu kontrollieren.

Der Bericht zum Markt für Agent Observability und Governance ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Fertigung, IT und Telekommunikation, Regierung und Verteidigung sowie sonstige Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Fertigung |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die weltweite Nachfrage nach Tools zur Überwachung und Steuerung autonomer KI-Agenten?

Der Markt für Agent Observability und Governance wird voraussichtlich mit einer CAGR von 38,69 % von 2026 bis 2031 wachsen und von 1,68 Milliarden USD im Jahr 2026 auf 8,62 Milliarden USD im Jahr 2031 steigen.

Welches Bereitstellungsmodell weist die stärksten Wachstumsaussichten auf?

Hybride Architekturen werden voraussichtlich eine CAGR von 37,13 % verzeichnen, da sie regulierten Branchen ermöglichen, Datenhaltungsmandate mit Cloud-Skalierbarkeit in Einklang zu bringen.

Welche Faktoren machen Dienstleistungen zum wachstumsstarken Komponentensegment?

Implementierungskomplexität, Fachkräftemangel und regulatorische Anpassungen veranlassen Unternehmen, auf professionelle und verwaltete Dienstleistungen zurückzugreifen, was zu einer CAGR von 36,93 % für das Segment führt.

Welche Region wird bei der Einführung von Observability für KI-Agenten am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 41,53 % führen, dank Governance-Mandaten in China, Japan und Indien.

Warum beschleunigen kleine und mittlere Unternehmen die Einführung?

In SaaS-Plattformen eingebettete Agenten und Flatrate-Preismodelle senken technische und finanzielle Hürden und treiben die KMU-Ausgaben mit einer CAGR von 36,89 % an.

Was ist das größte Hemmnis für die Marktexpansion?

Das Fehlen finalisierter Interoperabilitätsstandards zwingt Käufer in proprietäre Telemetrieformate, erhöht die Wechselkosten und verlangsamt Multi-Vendor-Strategien.

Seite zuletzt aktualisiert am: