Marktgröße und Marktanteil im Bereich AI in Regulatory Affairs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für AI in Regulatory Affairs von Mordor Intelligence

Die Marktgröße für AI in Regulatory Affairs wird voraussichtlich von USD 1,60 Milliarden im Jahr 2025 und USD 1,9 Milliarden im Jahr 2026 auf USD 4,47 Milliarden bis 2031 anwachsen, was einem CAGR von 18,65 % zwischen 2026 und 2031 entspricht.

Von Risikokapital unterstützte Start-ups und etablierte Life-Sciences-Plattformen integrieren zunehmend maschinelles Lernen, Wissensgraphen und große Sprachmodelle in ihre Suiten für das regulatorische Informationsmanagement. Diese Suiten verarbeiten verschiedene Datentypen, darunter klinische Studienberichte, Herstellungschargenprotokolle und Sicherheitssignale. Dieser Trend beschleunigt sich infolge der Entwurfsrichtlinie der U.S. Food and Drug Administration zur AI-Glaubwürdigkeit, die im Januar 2025 herausgegeben wurde. Darüber hinaus bietet die Angleichung der Europäischen Arzneimittel-Agentur an die FDA im Jahr 2026, bei der zehn gemeinsame AI-Grundsätze übernommen wurden, der Branche einen klaren Entwicklungsrahmen. Sponsoren entscheiden sich für Cloud-Infrastruktur und bevorzugen nutzungsbasierte Gebühren gegenüber den erheblichen Kapitalinvestitionen, die für On-Premise-GPU-Stacks erforderlich sind.[1]Europäische Arzneimittel-Agentur, "EMA und FDA legen gemeinsame Grundsätze für AI in der Arzneimittelentwicklung fest," ema.europa.eu Generative Co-Piloten transformieren auch den Prozess der Arzneimittelzulassung und verkürzen die Erstellungszyklen von Wochen auf Stunden. Darüber hinaus besteht eine wachsende Nachfrage nach proaktiver Compliance-Analytik, die Kennzeichnungsänderungen vorhersagt und Anfragen von Gesundheitsbehörden antizipiert, um Zulassungsverzögerungen zu vermeiden.

Wichtigste Erkenntnisse des Berichts

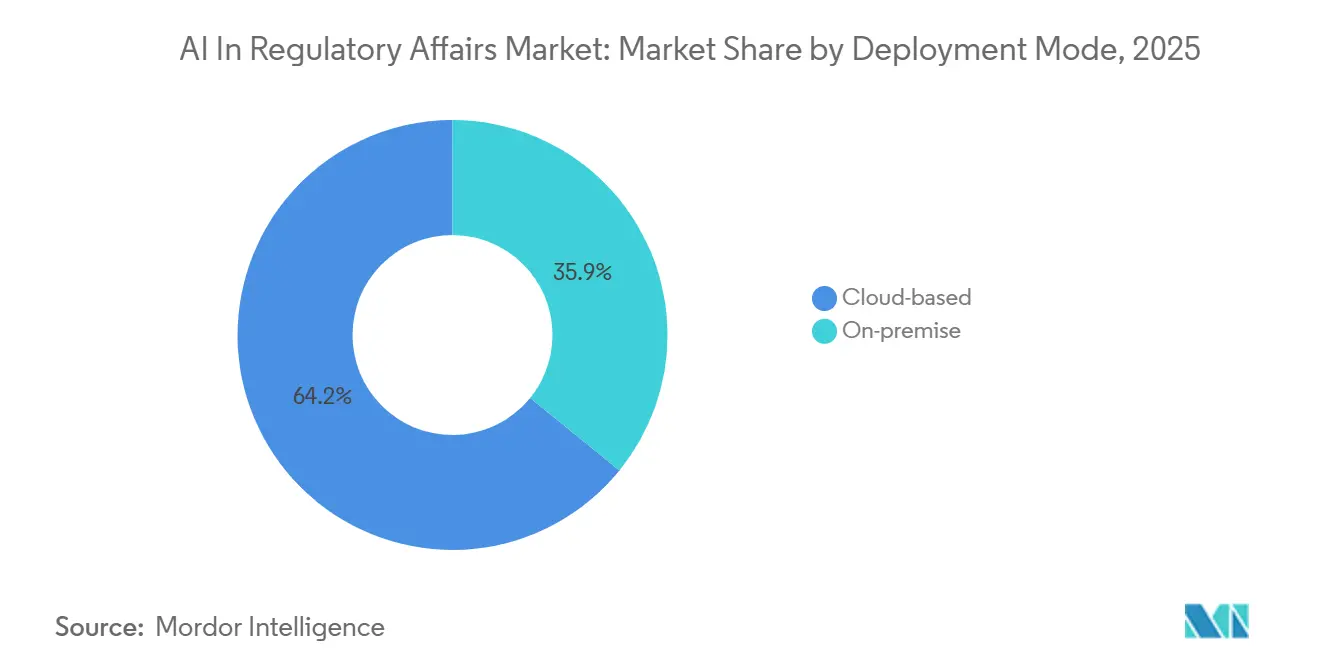

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 64,15 % am Markt für AI in Regulatory Affairs.

- Nach Technologie werden Wissensgraphen voraussichtlich mit einem CAGR von 21,00 % zwischen 2026 und 2031 expandieren – dem schnellsten Wachstum unter allen Technologiekategorien im Markt für AI in Regulatory Affairs.

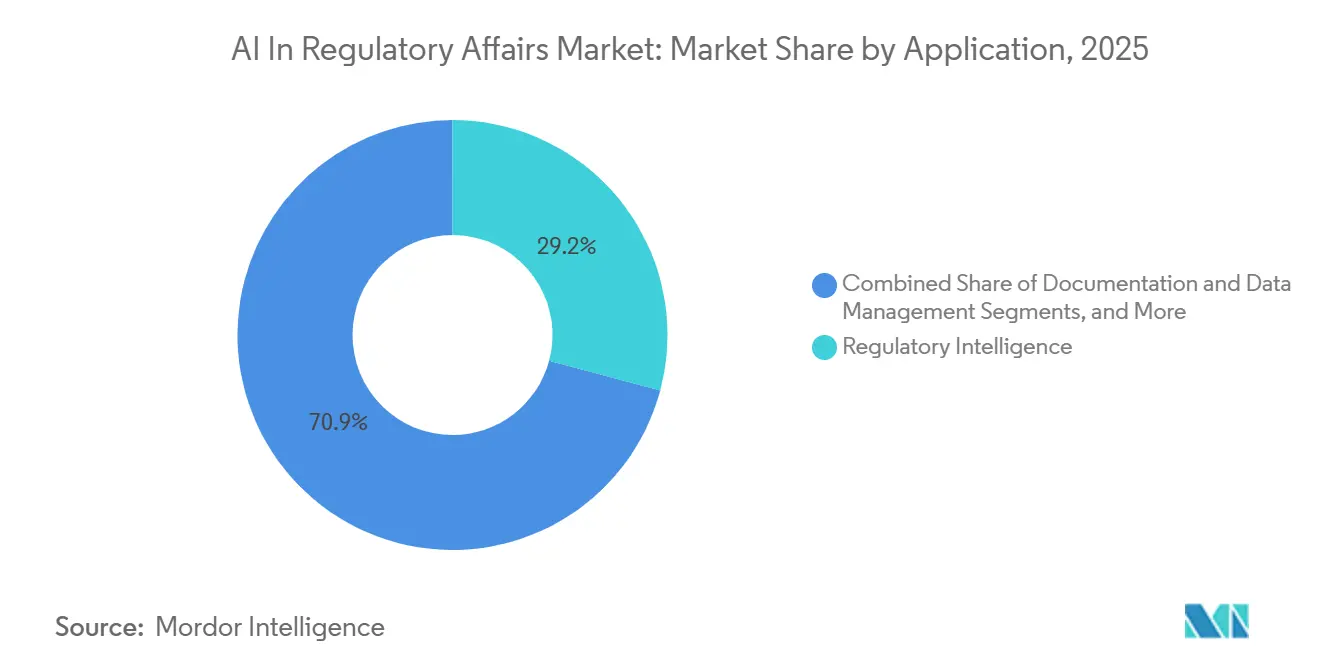

- Nach Anwendung führte regulatorische Intelligenz im Jahr 2025 mit einem Umsatzanteil von 29,15 %, während Post-Market-Surveillance voraussichtlich mit einem CAGR von 20,75 % bis 2031 wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 38,35 % des Marktvolumens für AI in Regulatory Affairs auf Pharmaunternehmen, während regulatorische Beratungsunternehmen voraussichtlich bis 2031 mit einem CAGR von 19,96 % wachsen werden.

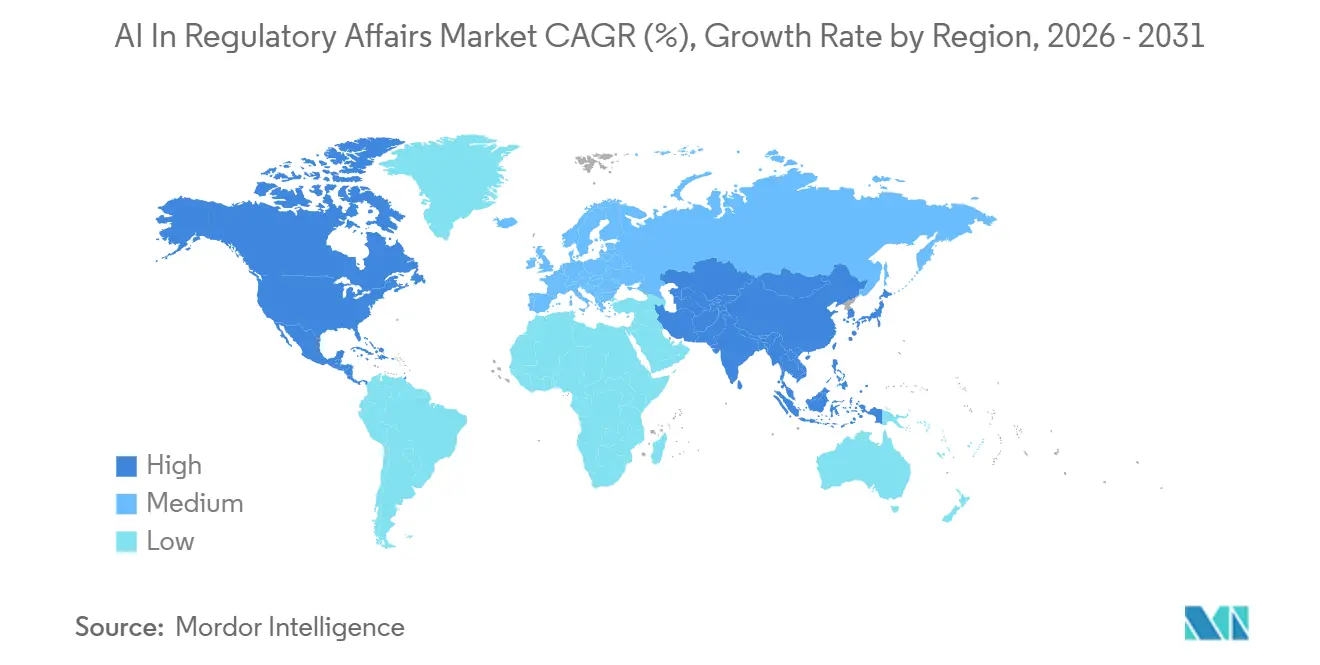

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 46,48 %; für den asiatisch-pazifischen Raum wird der höchste regionale CAGR von 22,45 % im Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich AI in Regulatory Affairs

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Zeitpläne für regulatorische Einreichungen | +4.5% | Global, am stärksten in den Vereinigten Staaten, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Regtech-Adoptionsmandate durch die U.S. FDA und EMA | +2.8% | Nordamerika, Europa, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen an Kennzeichnungsänderungen | +3.2% | Global, insbesondere USA, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native AI-Plattformen | +2.8% | Nordamerika, Europa, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Generative AI-Co-Piloten | +5.1% | Global, frühe Einführung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Wissensgraph-gestützte Compliance-Analytik | +2.9% | Nordamerika, Europa, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Zeitpläne für regulatorische Einreichungen in Pharma- und Biotechnologieunternehmen

Beschleunigte Zulassungswege für Onkologie-, Seltene-Krankheiten- und Pandemie-Therapien schaffen starke Anreize, die Zeitpläne für Prüfpräparate-Zulassungsanträge und neue Arzneimittelzulassungsanträge zu verkürzen. Sponsoren setzen nun AI-Plattformen ein, die klinische Studiendaten automatisch extrahieren, Referenzen validieren und elektronische Common Technical Documents in Stunden statt in Wochen zusammenstellen. Weave Bio und Parexel demonstrierten im April 2026 einen um 60 % schnelleren NDA-Vorbereitungszyklus und veranschaulichten damit den messbaren Return on Investment für frühe Anwender. Ähnliche Produktivitätssteigerungen zeigen sich bei Recursion Pharmaceuticals, wo das Recursion OS die Bereitschaft für den ersten Einsatz am Menschen für einen LSD1-Inhibitor in etwa 20 Monaten gegenüber dem historischen Durchschnitt von 45 Monaten beschleunigte und damit mehrere Jahre an Haltekosten einsparte.

Wachsendes Volumen globaler Kennzeichnungsänderungen durch Mehrmarkt-Einführungen

Unterschiedliche US-amerikanische Structured Product Labeling-, europäische Summary of Product Characteristics- und japanische Packungsbeilage-Vorschriften erfordern von Sponsoren, jede Aktualisierung nach Sprache, Format und Verweiskanälen anzupassen. Ein einziges Sicherheitssignal kann Änderungen in 50 Ländern erforderlich machen, und die manuelle Koordination verzögert Markteinführungen häufig um ein ganzes Quartal. Im Jahr 2025 hat Consainsights große Sprachmodelle auf historischen Kennzeichnungsvorlagen und Pharmakovigilanz-Taxonomien feinabgestimmt und dabei eine Zykluszeit-Komprimierung von 70 % sowie eine Übereinstimmung von 85 % zwischen AI-Entwürfen und endgültig behördlich genehmigten Kennzeichnungen erzielt. Schnellere mehrsprachige Aktualisierungen sichern die synchronisierte globale Marktverfügbarkeit und verhindern Umsatzverluste.

Cloud-native AI-Plattformen senken die Gesamtbetriebskosten für mittelgroße Sponsoren

Cloud-Bereitstellungen machten mehr als drei Fünftel des Umsatzes im Jahr 2025 aus und werden On-Premise-Lösungen mit einem CAGR von 20,55 % übertreffen, da nutzungsbasierte Preisgestaltung die Kosten mit dem Cashflow kleiner Biotechnologieunternehmen in Einklang bringt. Anbieter übernehmen die Belastungen durch GPU-Erneuerung, Cybersicherheit und Validierung, sodass ein Sponsor mit 50 Mitarbeitern von einer auf Hunderte gleichzeitiger Einreichungen skalieren kann, ohne Server kaufen zu müssen. Veeva Systems gab im Oktober 2025 bekannt, dass AI-Agenten bis 2026 in alle Vault-Anwendungen mit nutzungsbasierter Abrechnung pro Agent integriert werden, was den Schwung hinter Cloud-Abonnementwirtschaft unterstreicht.

Einsatz generativer AI-Co-Piloten für die Dossier-Erstellung und Qualitätskontrolle

Generative Co-Piloten verwandeln regulatorische Autoren in Prüfer, die Entwürfe verfeinern, anstatt sie von Grund auf neu zu erstellen. Die Feldstudie von AutoIND aus dem Jahr 2025 ergab, dass das Verfassen einer nicht-klinischen IND-Zusammenfassung von etwa 100 Stunden auf vier Stunden reduziert wurde, ohne kritische Compliance-Fehler, obwohl stilistische Überarbeitungen erforderlich waren, um die Lesbarkeits-Scores über 75 % zu heben. Diese Gewinne entlasten medizinische Autoren für die Erstellung hochwertigerer Nutzen-Risiko-Narrative, und Sponsoren können eingesparte Arbeitskraft auf strategische Interaktionen mit Behörden umlenken.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutz- und Datensouveränitätsbedenken | -2.1% | Europa, China, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Erklärbarkeit von Black-Box-AI | -1.8% | USA, EU, Japan | Mittelfristig (2–4 Jahre) |

| Hürden bei der Validierung von Legacy-On-Premise-Systemen | -1.5% | Global, am stärksten in regulierten Märkten (USA, EU) | Mittelfristig (2–4 Jahre) |

| Begrenzte annotierte regulatorische Daten | -2.4% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensouveränitätsbedenken schränken grenzüberschreitende AI-Trainingsdatensätze ein

Souveräne Datenschutzgesetze in der Europäischen Union, China, den Vereinigten Arabischen Emiraten und Saudi-Arabien fragmentieren Trainingskorpora und zwingen Life-Sciences-Unternehmen dazu, Modelle entweder lokal zu replizieren oder föderiertes Lernen einzusetzen. Die Vereinigten Arabischen Emirate beispielsweise beschränken die grenzüberschreitende Übertragung von Gesundheitsdaten, sofern keine Ausnahmekriterien erfüllt sind, und verlangen eine Verarbeitung im Land oder eine irreversible Anonymisierung. Fragmentierte Datensätze können die Modellgenauigkeit verringern, wenn globale AI-Dienste versuchen, regionsspezifische medizinische Terminologien zu interpretieren, was die Validierungs- und Wartungskosten erschwert.

Lücken in der Erklärbarkeit von „Black-Box”-AI bei regulatorischen Einreichungen

Die Entwurfsrichtlinie der FDA aus dem Jahr 2025 definiert die Modellglaubwürdigkeit als Funktion von Risiko und Transparenz. Deep-Learning-Architekturen mit Millionen von Parametern stützen sich häufig auf Post-hoc-Erklärer wie SHAP oder LIME, die nur Annäherungen bieten. Regulierungsbehörden fördern daher hybride Ansätze, die symbolische Wissensgraphen mit maschinellem Lernen kombinieren, um die Rückverfolgbarkeit zu Quelldaten zu ermöglichen. Sponsoren, die Erklärbarkeit bereits im Designprozess berücksichtigen, werden von weniger Informationsanfragen und kürzeren Prüfzyklen profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Infrastruktur erschließt Skalierbarkeit für funktionsübergreifende Teams

Cloud-Bereitstellungen machten im Jahr 2025 64,15 % des Marktanteils für AI in Regulatory Affairs aus und werden voraussichtlich ihre führende Position behaupten, indem sie bis 2031 mit einem CAGR von 20,55 % wachsen. Die Marktgröße für AI in Regulatory Affairs bei Cloud-basierten Lösungen wird bis 2031 voraussichtlich USD 2,93 Milliarden erreichen. Mandantenfähige Architekturen verteilen Validierungs- und Cybersicherheitskosten, ermöglichen sofortige Funktionsaktualisierungen und vereinfachen die Notfallwiederherstellung. On-Premise-Bereitstellungen bleiben in Japan und Deutschland bestehen, wo Datenlokalisierungsgesetze streng sind, aber ihre Gesamtbetriebskosten steigen mit steigenden GPU-Preisen, Stromtarifen und spezialisierten DevOps-Gehältern. Cloud-Anbieter bestehen nun unabhängige Validierungsprüfungen nach 21 CFR Part 11, EU Annex 11 und ISO 27001 und liefern damit dokumentierte Sicherheiten, die die meisten Behördenprüfer zufriedenstellen. Integrations-Brücken zu elektronischen Trial-Master-File- und Qualitätsmanagementsystemen machen die Cloud zur Standardwahl für neue Marktteilnehmer.

Nach Technologie: Maschinelles Lernen dominiert heute, Wissensgraphen gewinnen an Stärke bei der regulatorischen Kartierung

Maschinelles Lernen machte im Jahr 2025 41,00 % des Marktanteils für AI in Regulatory Affairs aus, doch Wissensgraphen sollten mit einem CAGR von 21,00 % am schnellsten wachsen. Graphdatenbanken stellen Entitätsbeziehungen, Produkte, Indikationen, Jurisdiktionen und Leitliniendokumente in einer für regulatorische Prüfer vertrauenswürdigen, menschenlesbaren Form dar. Die Verknüpfung eines Sicherheitssignals mit allen betroffenen Kennzeichnungen in 70 Ländern wird zu einer einzigen Abfrage statt zu Tausenden manueller Querverweise. Gleichzeitig bildet die Verarbeitung natürlicher Sprache die Grundlage für generative Co-Piloten, die Tabellen und statistische Ergebnisse in Einreichungsnarrative übersetzen. Robotergestützte Prozessautomatisierung füllt Nischenlücken, wie das Extrahieren gescannter Unterschriften aus Legacy-PDFs, aber ihre regelbasierte Logik begrenzt die Skalierbarkeit. Computer Vision befindet sich noch in einem frühen Stadium und beschränkt sich auf die Identifizierung von Tabellen oder Unterschriften in nicht durchsuchbaren Bildern.

Nach Anwendung: Regulatorische Intelligenz führt, Post-Market-Surveillance beschleunigt sich

Systeme für regulatorische Intelligenz erzielten im Jahr 2025 einen Umsatzanteil von 29,15 % und bleiben die erste AI-Investition, da jeder Sponsor die sich entwickelnden Regeln verstehen muss, bevor er eine Einreichung entwirft. Horizon-Scanning-Algorithmen analysieren täglich FDA-, EMA- und PMDA-Aktualisierungen und benachrichtigen Dossier-Verantwortliche innerhalb von Minuten. Auswirkungsanalyse-Engines kategorisieren Änderungen nach Priorität und lösen automatische Aufgabenerstellung in Dashboards für das regulatorische Informationsmanagement aus. Post-Market-Surveillance wächst mit einem CAGR von 20,75 %, da adaptive Algorithmen in reale Umgebungen eintreten, in denen Regulierungsbehörden laufende Leistungsnachweise verlangen.

Nach Endnutzer: Pharmaunternehmen führen die Einführung an, regulatorische Beratungsunternehmen wachsen am schnellsten

Pharmaunternehmen hielten im Jahr 2025 38,35 % des Marktanteils für AI in Regulatory Affairs, was durch das direkte Umsatzrisiko von Einreichungsverzögerungen gerechtfertigt ist – ein Blockbuster kann täglich USD 1–3 Millionen verlieren, wenn die Zulassung sich verzögert. Große Sponsoren integrieren AI in CMC-, klinische und Sicherheitsfunktionen. Regulatorische Beratungsunternehmen werden jedoch den höchsten CAGR von 19,96 % verzeichnen, angetrieben durch die Nachfrage von virtuellen Biotechnologieunternehmen und Digital-Health-Start-ups, die Technologiekonfiguration, Validierung und Wartung auslagern. Die Marktgröße für AI in Regulatory Affairs im Bereich Beratungsdienstleistungen könnte sich bis 2031 fast verdreifachen, da mittelgroße Innovatoren operative Ausgaben gegenüber der Einstellung interner Data-Science-Teams bevorzugen.

Geografische Analyse

Nordamerika trug im Jahr 2025 46,48 % des Umsatzes bei, gestützt auf die Führungsrolle der FDA. Die Behörde veröffentlichte im Januar 2025 eine Entwurfsrichtlinie zur AI-Glaubwürdigkeit und stellte im Juni 2025 „Elsa” vor, einen internen generativen AI-Prüfassistenten. Solche Initiativen bestätigen die Legitimität von AI und fördern private Investitionen. US-amerikanische Unternehmen machten mehr als die Hälfte der im Jahr 2025 eingereichten Patente im Zusammenhang mit AI-gesteuerten regulatorischen Technologien aus. Kanada erweiterte seinen Regulatory Experimentation Hub in Health im Jahr 2026 ebenfalls und öffnete Sandboxes für AI-Erklärbarkeits-Pilotprojekte.

Europa folgt dicht dahinter, nachdem die EMA und die FDA im Januar 2026 zehn Grundsätze für AI in der Arzneimittelentwicklung vereinbart haben. Der EU AI Act, der 2026 in Kraft tritt, klassifiziert regulatorische AI für Medizinprodukte als „hohes Risiko” und erfordert Qualitätsmanagementsysteme sowie Bestimmungen zur menschlichen Aufsicht, die viele Anbieter bereits umsetzen, was die Übergangskosten senkt. Die britische Medicines and Healthcare products Regulatory Agency (MHRA) startete im Oktober 2025 ihr eigenes AI Signal Detection Pilot-Programm zur Verfeinerung der Post-Marketing-Sicherheitsanalytik.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einem prognostizierten CAGR von 22,45 % bis 2031. Japans AI-Förderungsgesetz, das seit Juni 2025 in Kraft ist, finanziert translationale AI-Projekte und verkürzt die Prüfzeiträume für digital unterstützte Einreichungen. Südkoreas AI-Rahmengesetz, das im Januar 2026 in Kraft trat, verbindet Transparenzpflichten mit Anreizen für zertifizierte AI-Anbieter und fördert inländische Anbieter. Indiens Regeln für neue Arzneimittel und klinische Studien, die im Februar 2026 geändert wurden, erkennen nun elektronische Quelldaten und AI-gestützte Dossier-Erstellung an, was die SaaS-Einführung bei Generika-Herstellern fördert, die eine Parität mit der U.S. FDA anstreben.

Wettbewerbslandschaft

Der Markt für AI in Regulatory Affairs ist mäßig fragmentiert. Veeva Systems, ArisGlobal, MasterControl und IQVIA bündeln AI in End-to-End-Suiten, die pharmazeutische Qualitäts-, klinische, Sicherheits- und regulatorische Teams bedienen. Veeva lancierte Veeva AI im April 2025 und rollte Agenten in CRM, PromoMats, Sicherheit, Qualität, Klinik und Regulierung bis 2026 aus, während Partnerschaften mit Accenture und EY für Change-Management-Dienstleistungen geschlossen wurden. ArisGlobal erweiterte seine LifeSphere-Plattform im Januar 2026 um generative Co-Piloten mit Fokus auf automatisiertes Schreiben von Fallberichten.

Spezialisierte Start-ups zielen auf einzelne Schmerzpunkte ab. Weave Bios HAQ Manager automatisiert Antworten auf Fragen von Gesundheitsbehörden und gewinnt frühe Kunden unter Onkologie-Biotechnologieunternehmen mit schlanken regulatorischen Teams. IntuitionLabs vermarktete AutoIND für kleine Moleküle, und Zifo Technologies lancierte eine Wissensgraph-Bibliothek, die auf EU-zentralisierte Verfahren zugeschnitten ist. Große Systemintegratoren wie Accenture, Deloitte und Capgemini investieren in Allianzen und Minderheitsbeteiligungen. Accentures Beteiligung an Iridius im April 2026 sichert konforme AI-Infrastrukturkomponenten für regulierte Arbeitslasten.

Der Wettbewerb hängt nun von der Integrationstiefe, der Validierungsdokumentation und der Erklärbarkeit ab. Anbieter, die eine Live-Rückverfolgbarkeit von einem AI-generierten Satz zu seiner klinischen Studien-Quelltabelle nachweisen, bestehen Behördenprüfungen schneller. Interoperabilität mit bestehenden EDC-, eTMF- und Qualitätsmanagementsystemen beseitigt Datensilobarrieren und schafft Wechselkosten. Preismodelle tendieren zu verbrauchsbasierter Abrechnung, die den Anbieterumsatz mit dem Einreichungsvolumen des Sponsors in Einklang bringt. Marktteilnehmer, die keine Part-11-konformen Prüfpfade vorweisen können oder keine ISO-27001-Zertifizierung besitzen, haben Schwierigkeiten, Beschaffungsausschreibungen zu gewinnen.

Marktführer im Bereich AI in Regulatory Affairs

ArisGlobal

Veeva Systems

IQVIA

Accenture

Deloitte

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Accenture Ventures investierte in Iridius, um compliance-orientierte AI-Infrastruktur für Life-Sciences-Kunden zu skalieren.

- April 2026: Weave Bio stellte in Partnerschaft mit Parexel eine AI-native NDA-Support-Plattform vor, die die Erstellungszeit für frühe Pilotprojektkunden um 60 % verkürzte.

- Januar 2026: Die Global Agency for Responsible AI in Health unterzeichnete ein MoU mit TOPRA, um verantwortungsvolle AI-Praktiken in der Regulatory-Affairs-Gemeinschaft voranzutreiben.

- November 2025: Brasiliens Anvisa kündigte das USD 4,9 Millionen schwere „AnvisAI”-Programm zur Verkürzung von Prüfwarteschlangen an und stellte 102 neue Spezialisten für den Einsatz im Jahr 2026 ein.

- Oktober 2025: Veeva Systems bestätigte die nutzungsbasierte Preisgestaltung für Veeva AI Agents, mit Beginn des Rollouts im kommerziellen Bereich im Dezember 2025 und im F&E-Bereich im Jahr 2026.

Umfang des globalen Berichts zum Markt für AI in Regulatory Affairs

Gemäß dem Umfang des Berichts bezieht sich AI in Regulatory Affairs auf die Anwendung von Technologien der künstlichen Intelligenz, insbesondere maschinelles Lernen (ML), Verarbeitung natürlicher Sprache (NLP) und generative AI, um die Prozesse zu automatisieren, zu beschleunigen und zu verbessern, die erforderlich sind, um sicherzustellen, dass Arzneimittel, Medizinprodukte und Biologika den globalen Vorschriften der Gesundheitsbehörden entsprechen.

Der Markt für AI in Regulatory Affairs ist nach Bereitstellungsmodus, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Bereitstellungsmodus umfasst der Markt On-Premise- und Cloud-basierte Lösungen. Nach Technologie ist der Markt in maschinelles Lernen, Verarbeitung natürlicher Sprache, robotergestützte Prozessautomatisierung, Computer Vision und Wissensgraphen segmentiert. Nach Anwendung ist der Markt in regulatorische Intelligenz, Dokument- und Datenmanagement, Dossier-Erstellung und -Einreichung, Kennzeichnungs- und Artwork-Management, Post-Market-Surveillance und Compliance sowie Sonstige kategorisiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizinproduktehersteller, Auftragsforschungsorganisationen, regulatorische Beratungsunternehmen und Sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| On-Premise |

| Cloud-basiert |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Robotergestützte Prozessautomatisierung |

| Computer Vision |

| Wissensgraphen |

| Regulatorische Intelligenz |

| Dokument- und Datenmanagement |

| Dossier-Erstellung und -Einreichung |

| Kennzeichnungs- und Artwork-Management |

| Post-Market-Surveillance und Compliance |

| Sonstige |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinproduktehersteller |

| Auftragsforschungsorganisationen |

| Regulatorische Beratungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Robotergestützte Prozessautomatisierung | ||

| Computer Vision | ||

| Wissensgraphen | ||

| Nach Anwendung | Regulatorische Intelligenz | |

| Dokument- und Datenmanagement | ||

| Dossier-Erstellung und -Einreichung | ||

| Kennzeichnungs- und Artwork-Management | ||

| Post-Market-Surveillance und Compliance | ||

| Sonstige | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinproduktehersteller | ||

| Auftragsforschungsorganisationen | ||

| Regulatorische Beratungsunternehmen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für AI-Tools im Bereich Regulatory Affairs bis 2031 wachsen?

Der Markt für AI in Regulatory Affairs wird voraussichtlich mit einem CAGR von 18,65 % zwischen 2027 und 2031 expandieren und von USD 1,90 Milliarden im Jahr 2025 auf USD 4,47 Milliarden bis 2031 steigen.

Welches Bereitstellungsmodell dominiert die heutigen Ausgaben?

Cloud-Lösungen hielten im Jahr 2025 64,15 % des Umsatzes, da Sponsoren nutzungsbasierte Abonnements bevorzugen, die On-Premise-GPU-Investitionen vermeiden.

Welcher Anwendungsbereich zieht die meisten Investitionen an?

Plattformen für regulatorische Intelligenz führten im Jahr 2025 mit einem Anteil von 29,15 %, was den Bedarf widerspiegelt, sich ändernde globale Vorschriften zu überwachen und zu interpretieren.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird ein CAGR von 22,45 % von 2026 bis 2031 erwartet, der alle anderen Regionen dank unterstützender AI-Gesetzgebung in Japan, Südkorea, Indien und China übertrifft.

Warum sind Wissensgraphen in diesem Bereich wichtig?

Wissensgraphen bilden komplexe Beziehungen zwischen Produkten, Indikationen und regionalen Vorschriften ab, unterstützen proaktive Compliance-Analytik und werden voraussichtlich das schnellste Technologiewachstum mit einem CAGR von 21,00 % verzeichnen.

Seite zuletzt aktualisiert am: