Marktgröße und Marktanteil für KI-basierte EHR-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.15 Milliarden US-Dollar |

| Marktgröße (2031) | 31.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI-basierte EHR-Systeme von Mordor Intelligence

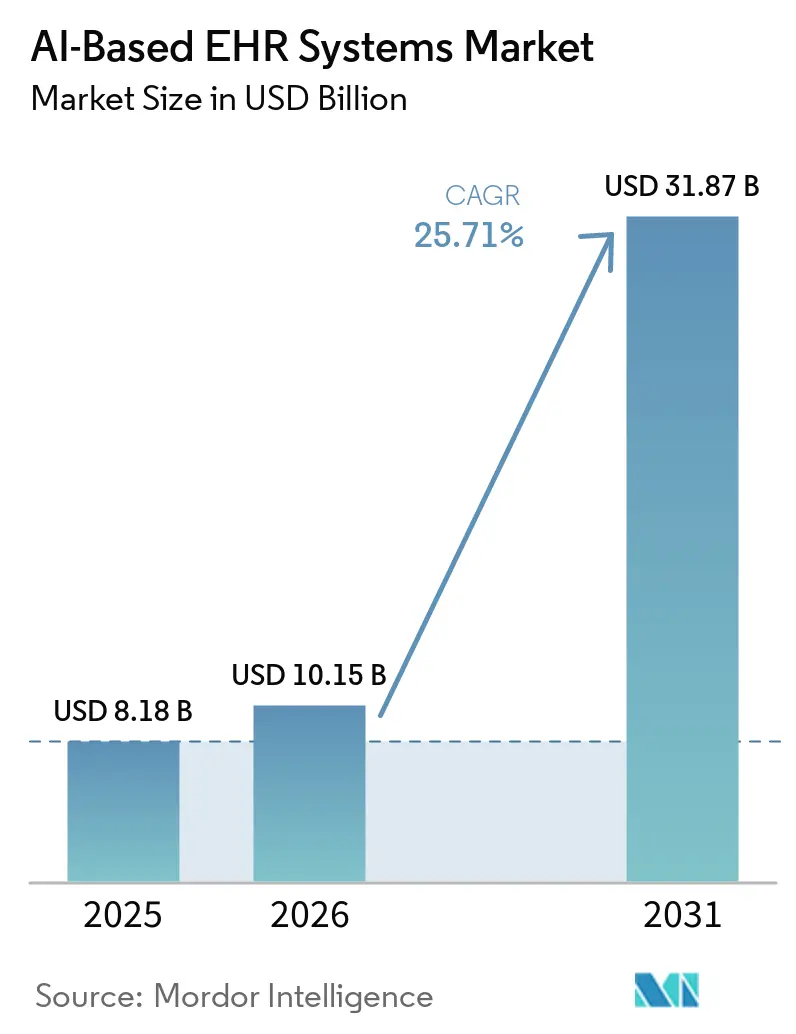

Der Markt für KI-basierte EHR-Systeme wird voraussichtlich von 8,18 Milliarden USD im Jahr 2025 auf 10,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 31,87 Milliarden USD bei einer CAGR von 25,71 % über den Zeitraum 2026–2031 erreichen. Dieses Tempo spiegelt einen breiten Wandel in den Erwartungen der Käufer wider, da Anbieter nun von EHR-Plattformen erwarten, dass sie klinische Daten während der Versorgung interpretieren und nicht nur nach der Begegnung speichern. Das Wachstum wird durch die Umgebungsdokumentation, die native KI-Integration in Kernarbeitsabläufe, stärkere Interoperabilitätsstandards und den wachsenden Druck gestützt, bessere Aufzeichnungen mit Kodierungsgenauigkeit, sauberere Erstattungen und konsistentere Pflegeentscheidungen zu verknüpfen. Der Markt für KI-basierte EHR-Systeme wird auch durch eine klare Wettbewerbsspaltung neu gestaltet: Etablierte EHR-Anbieter integrieren KI nativ, während spezialisierte KI-Anbieter von der Dokumentation in das Einnahmezyklusmanagement und die klinische Entscheidungsunterstützung expandieren. Die Beschaffung bleibt aktiv, aber Gesundheitssysteme wenden eine strengere Governance-Prüfung an, da Datenschutzverletzungen, die Nutzung von Schatten-KI und die Anforderungen an die klinische Überprüfung Genehmigungen verlangsamen und das wahrgenommene Implementierungsrisiko erhöhen können. Gleichzeitig erweitern standardisierte API-Anforderungen und die FHIR-basierte Modernisierung die Chancen für den Markt für KI-basierte EHR-Systeme, da sie den Zugang zu Unternehmensdaten für neue KI-Arbeitsabläufe in großen Anbieternetzwerken nutzbarer machen.

Wichtigste Erkenntnisse des Berichts

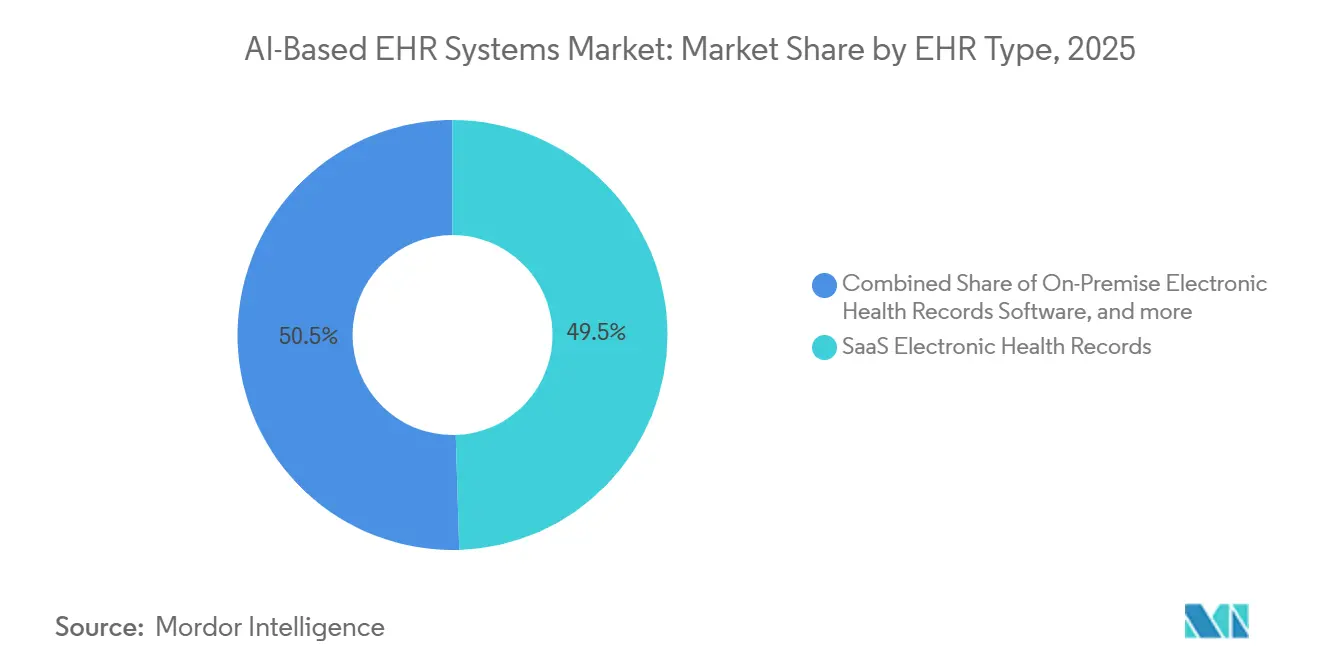

- Nach EHR-Typ hielten SaaS-basierte elektronische Gesundheitsakten im Jahr 2025 einen Marktanteil von 49,52 % am Markt für KI-basierte EHR-Systeme, während maßgeschneiderte elektronische Gesundheitsakten bis 2031 voraussichtlich mit einer CAGR von 26,33 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 57,41 % der Marktgröße für KI-basierte EHR-Systeme auf maschinelles Lernen, während die natürliche Sprachverarbeitung bis 2031 voraussichtlich mit einer CAGR von 25,87 % expandieren wird.

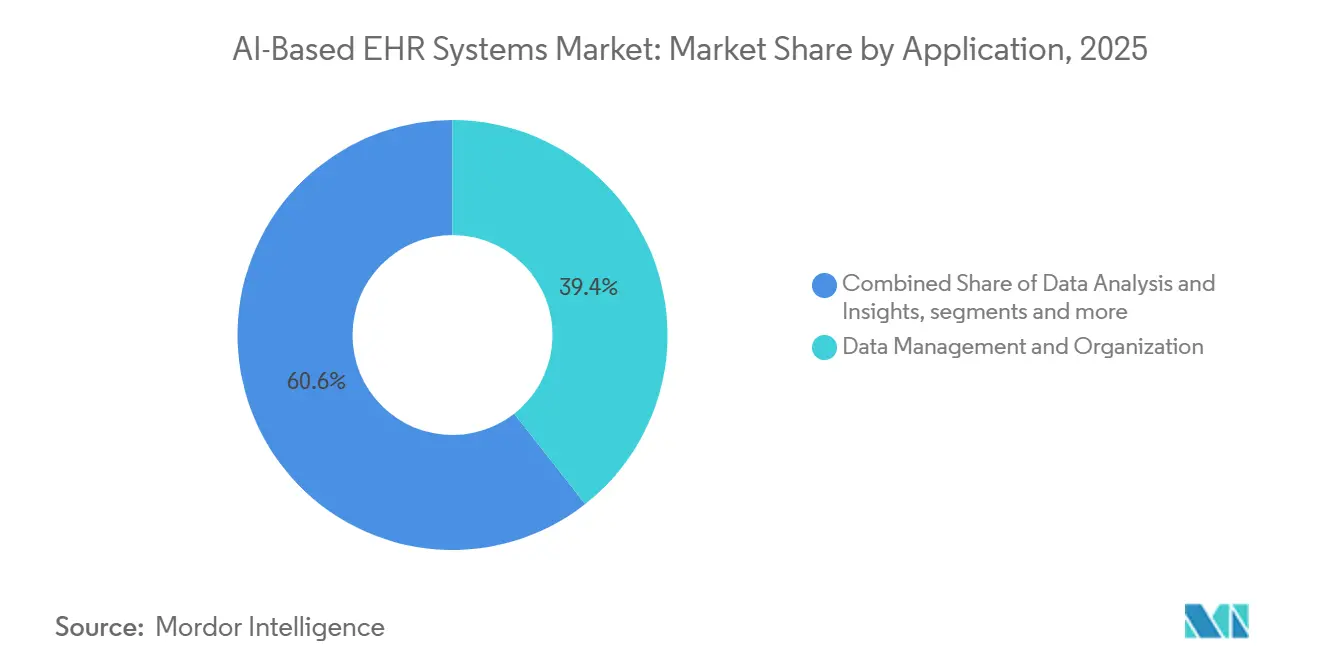

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,37 % der Marktgröße für KI-basierte EHR-Systeme auf Datenverwaltung und -organisation, während die klinische Entscheidungsunterstützung bis 2031 voraussichtlich mit einer CAGR von 26,80 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,11 %, während Kliniken bis 2031 voraussichtlich mit einer CAGR von 26,17 % wachsen werden.

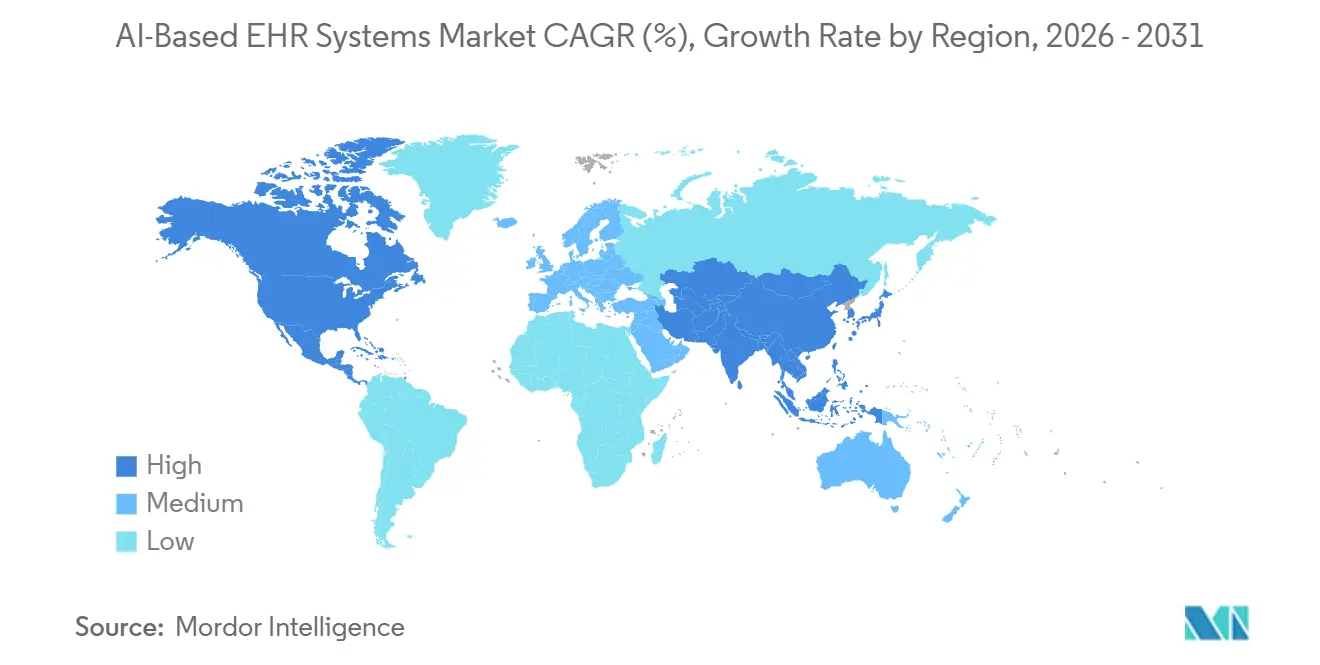

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,48 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 27,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-basierte EHR-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach klinischer Umgebungsdokumentation | +5.2% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Native KI-Integration in Kernarbeitsabläufe von EHR-Systemen | +4.8% | Global, Nordamerika führend, Asien-Pazifik beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsvorgaben und FHIR-Einführung | +3.6% | Nordamerika primär, Übertragungseffekte auf EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wertbasierte Versorgung und Druck auf die Einnahmenintegrität | +4.1% | Nordamerika und EU, aufkommend in den Kernmärkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Fachmodelle für unzureichend dokumentierte Umgebungen | +2.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika mit Übertragungseffekten auf die EU | Langfristig (≥ 4 Jahre) |

| GPU-effiziente Unternehmens-KI-Bereitstellungsmodelle | +3.2% | Global, mit den größten Gewinnen in kostensensiblen Märkten des Asien-Pazifik-Raums und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach klinischer Umgebungsdokumentation

Die klinische Umgebungsdokumentation hat sich als der deutlichste kurzfristige Adoptionspfad im Markt für KI-basierte EHR-Systeme etabliert, da sie eine tägliche Dokumentationslast angeht, die Kliniker in nahezu jeder Patientenbegegnung spüren. Gesundheitssysteme haben sich hier schneller bewegt, weil der Dokumentationsdruck den Besuchsablauf, die Kapazität der Ärzte, die Erschöpfung des Personals und die Dokumentation nach den Sprechstunden auf eine unmittelbare und messbare Weise beeinflusst. Bei Intermountain Health verzeichneten Kliniker, die Dragon Copilot nutzten, eine Reduzierung der für Notizen pro Termin aufgewendeten Zeit um 27 % im Zeitraum von April 2024 bis Dezember 2025, und an fünf akademischen medizinischen Zentren reduzierte der Zugang zu KI-Schreibern die gesamte EHR-Zeit um 13,4 Minuten pro Besuch.[1]Amerikanische Krankenhausvereinigung, „6 Gesundheitssysteme, die die Versorgungserbringung mit KI-Umgebungsschreibern verbessern”, Amerikanische Krankenhausvereinigung, aha.org Das ist von Bedeutung, weil der Markt für KI-basierte EHR-Systeme zunehmend an der zurückgewonnenen Klinikzeit und der Dokumentationsqualität gemessen wird und nicht nur an der Breite der Softwarefunktionen. Gleichzeitig bedeutet das Interesse der Kostenträger an der Herabstufung von Reaktionen auf reichhaltigere KI-generierte Notizen, dass einige Systeme möglicherweise eine schnellere Verbesserung der Dokumentationsqualität als der Erstattungsrendite erleben, was den wirtschaftlichen Fall für die Bereitstellung im großen Maßstab verändert.[2]npj Digitale Medizin, „Politisches Kurzpapier, KI-Umgebungsschreiber und das Kodierungsrüsten”, npj Digitale Medizin, nature.com Dies hält die Nachfrage stark, zwingt die Käufer aber auch dazu, Umgebungswerkzeuge durch Produktivität, Compliance-Qualität und klinische Erfahrung zu rechtfertigen und nicht allein durch Umsatzsteigerungen.

Native KI-Integration in Kernarbeitsabläufe von EHR-Systemen

EHR-Anbieter, die KI direkt in ihre eigenen Plattformen einbetten, markieren einen tieferen strukturellen Wandel im Markt für KI-basierte EHR-Systeme, da die Workflow-Kontrolle zurück zum System of Record verlagert wird. Epic hat die native KI-Dokumentation im Februar 2026 in den Live-Betrieb gebracht, und seine Curiosity-Grundlagenmodelle sowie die Agent Factory-Plattform zeigen ein klares Bestreben, die KI-Orchestrierung auf der Plattformebene zu halten, anstatt sie externen Werkzeugen zu überlassen. Oracle hat eine ähnliche Richtung eingeschlagen, indem es KI-gesteuerte elektronische Gesundheitsakten als native Workflow-Werkzeuge positioniert und nicht als Add-on-Module, die außerhalb der Hauptaufzeichnungsumgebung liegen. Da sich dieses Muster ausbreitet, lässt der Markt für KI-basierte EHR-Systeme Drittanbietern weniger Spielraum, allein durch einfache Integration zu gewinnen, da große Plattformen Dokumentation, Zusammenfassung und Workflow-Unterstützung in Kernverträge bündeln können. Dies drängt spezialisierte KI-Unternehmen in Bereiche wie Einnahmezyklusnachrichtendienste, Vorautorisierung, Bevölkerungsgesundheit und fachspezifische Automatisierung, wo die EHR-Marktstellung schwächer ist. Der Effekt ist nicht das Verschwinden externer KI-Anbieter, sondern eine Verschiebung dahin, wo Margen noch verteidigt werden können.

Interoperabilitätsvorgaben und FHIR-Einführung

Interoperabilitätsvorgaben werden zu einem praktischen Wachstumstreiber für den Markt für KI-basierte EHR-Systeme, da KI-Arbeitsabläufe auf einen konsistenten Zugang zu strukturierten, abfragebereiten Patientendaten angewiesen sind. Die im Dezember 2025 veröffentlichte HTI-5-Regelvorschlag des Büros des Nationalen Koordinators für Gesundheitsinformationstechnologie treibt FHIR-basierte API-Anforderungen voran und stärkt den Zertifizierungspfad rund um KI-fähige Interoperabilität, was sowohl etablierte EHR-Anbieter als auch neuere Marktteilnehmer auf dieselbe technische Grundlage zwingt.[3]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, „HTI-5-Regelvorschlag”, Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, healthit.gov Die verbindliche Ausrichtung auf den HL7 FHIR US Core Implementation Guide STU 6.1.0 bis Dezember 2025 und die Veröffentlichung von USCDI v6 im Juli 2025 haben Entwickler gezwungen, Datenschichten über standardisierte APIs neu aufzubauen oder neu bereitzustellen. Diese Arbeit verbessert nicht nur den Datenaustausch, sondern macht den Markt für KI-basierte EHR-Systeme auch für Inferenz-Pipelines nutzbarer, die Zugang zu longitudinalen klinischen Aufzeichnungen in großem Maßstab benötigen. Ein weniger sichtbarer Effekt ist, dass die Standardisierung den Schutzwert proprietärer Datenarchitekturen verringert, die die Entwicklung durch Dritte lange verlangsamt haben. Infolgedessen intensiviert die Compliance-Investition auch den Wettbewerb, da sie den Integrationsgraben verkleinert, auf den sich Legacy-Plattformen einst verlassen haben.

Wertbasierte Versorgung und Druck auf die Einnahmenintegrität

Die Einnahmenintegrität ist zu einem zentralen Kaufargument für den Markt für KI-basierte EHR-Systeme geworden, da Dokumentationslücken sich direkt auf die Risikoerfassung, Ablehnungen und die Erstattung im Rahmen wertbasierter Verträge auswirken. Gesundheitssysteme, die unter wertbasierten Vereinbarungen arbeiten, wollen zunehmend, dass KI fehlende Dokumentation in Echtzeit identifiziert und Aufzeichnungen enger an eine konforme Kodierungslogik anpasst. Plattformen, die eine Dokumentation unterstützen, die mit CMS-HCC Version 28 übereinstimmt, gewinnen an Aufmerksamkeit, da die finanziellen Auswirkungen unvollständiger Aufzeichnungen für Anbieter nun leichter zu quantifizieren sind. Waystar erklärte im März 2026, dass seine AltitudeAI-Plattform in weniger als einem Jahr mehr als 15 Milliarden USD an abgelehnten Ansprüchen verhindert und die für die Bearbeitung von Ablehnungseinsprüchen und die Wiederherstellung aufgewendete Zeit um 90 % reduziert hat. Dieses Ergebnis ist für den Markt für KI-basierte EHR-Systeme von Bedeutung, da es die klinische Dokumentation direkt mit der Erstattungsleistung und dem operativen Cashflow verbindet. Es unterstützt auch den Aufstieg einer breiteren Produktkategorie, in der Dokumentationswerkzeuge, Kodierungsunterstützung, Ablehnungsprävention und Workflow-Intelligenz zunehmend als ein kommerzielles Paket operieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen der Patienteneinwilligung für die Umgebungsaudioaufnahme | -1.4% | Nordamerika und EU, regulatorische Fragmentierung über US-Bundesstaaten und DSGVO-Jurisdiktionen hinweg | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Klinische Haftung und Anforderungen an die menschliche Überprüfung | -1.8% | Global, am akutesten in Nordamerika, Australien und der EU, wo KI-Geräteregeln gelten | Mittelfristig (2–4 Jahre) |

| Cybersicherheit und zentralisierte Datenexposition | -2.1% | Global, unverhältnismäßiges Risiko in Cloud-konsolidierenden Märkten wie Nordamerika und dem Kernbereich des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Token-, Inferenz- und Latenzökonomie im großen Maßstab | -1.6% | Global, höchste Einschränkung in kostensensiblen mittelständischen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen der Patienteneinwilligung für die Umgebungsaudioaufnahme

Einwilligungsbeschränkungen bleiben eine strukturelle Bremse für den Markt für KI-basierte EHR-Systeme, da die Umgebungsaufnahme Live-Audio aus klinischen Begegnungen umfasst und nicht nur die retrospektive Textverarbeitung. Mehrere US-Bundesstaaten wenden Zwei-Parteien-Einwilligungsregeln im Rahmen von Abhörgesetzen an, was ungleiche Bereitstellungsbedingungen für Gesundheitssysteme schafft, die in mehreren Jurisdiktionen tätig sind. Das Problem ist in der Praxis schwieriger als in Richtliniendokumenten, da Arbeitsabläufe die Einwilligung klar erläutern, sie konsistent erfassen und sicherstellen müssen, dass der Datensatz zeigt, wie audioabgeleiteter Text in die Akte gelangt ist. Ein Pilotprojekt des Nationalen Gesundheitsdienstes England, das von Mai bis September 2025 durchgeführt wurde, ergab, dass Kliniker, wenn ein Umgebungsschreiber nicht direkt in das EHR-System integriert war, auf das Kopieren und Einfügen von KI-generierten Notizen zurückgriffen, was sowohl Sicherheitsbedenken als auch Rückverfolgbarkeitslücken einführte. Dieser Befund ist für den Markt für KI-basierte EHR-Systeme von Bedeutung, da er zeigt, dass getrennte Workarounds das Einwilligungsproblem nicht beseitigen, sondern es lediglich in weniger sichtbare Teile des Arbeitsablaufs verlagern. Anbieter, die keine native, prüfbare Integration anbieten können, werden daher in Organisationen mit strengerer rechtlicher Prüfung eine langsamere Akzeptanz erfahren.

Klinische Haftung und Anforderungen an die menschliche Überprüfung

Klinische Haftungsregeln verlangsamen die vollständige Automatisierung im Markt für KI-basierte EHR-Systeme, da Regulierungsbehörden nach wie vor eine sinnvolle klinische Aufsicht über Ergebnisse verlangen, die Diagnose oder Behandlung beeinflussen. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Januar 2026 zur Software für klinische Entscheidungsunterstützung ziehen eine klare Linie zwischen überprüfbaren, transparenten Unterstützungswerkzeugen und Gerätefunktionen, die spezifische diagnostische Ergebnisse ohne angemessene klinische Überprüfung generieren. Diese Unterscheidung ist kommerziell bedeutsam, da das automatische Unterzeichnen von KI-generierten Notizen außerhalb dessen liegt, was die meisten Anbieter und Regulierungsbehörden derzeit akzeptieren werden. Wenn Anbieter die Automatisierung zu weit vorantreiben, riskieren sie, in einen Gerätepfad zu geraten, der einen vollständigeren Zulassungsantrag bei der US-amerikanischen Behörde für Lebens- und Arzneimittel erfordert, was Zeit, Kosten und Unsicherheit erhöht. Infolgedessen ist der Markt für KI-basierte EHR-Systeme nach wie vor auf überprüfbare Entwurfsarbeitsabläufe angewiesen und nicht auf vollständig autoritative KI-Aufzeichnungen. Diese Designrealität begrenzt die Durchsatzgewinne, die Anbieter glaubwürdig versprechen können, und verlagert die Produktinvestitionen in Richtung Überprüfungsschnittstellen, Workflow-Kontrollen und Erklärbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach EHR-Typ: Cloud-Flexibilität dominiert, aber maßgeschneiderte Arbeitsabläufe beschleunigen sich

SaaS-basierte elektronische Gesundheitsakten hielten im Jahr 2025 einen Marktanteil von 49,52 % am Markt für KI-basierte EHR-Systeme, was die Fortsetzung der mehrjährigen Migration weg von der On-Premise-Infrastruktur widerspiegelt. Im Markt für KI-basierte EHR-Systeme zeichnet sich SaaS durch kontinuierliche Modellaktualisierungen, schnelle Einführung von Verbesserungen bei der Umgebungsdokumentation und vom Anbieter verwaltete Cloud-Inferenz aus, die die Abhängigkeit von lokaler Hardware reduzieren. SaaS bietet Anbieternetzwerken auch einen praktischeren Weg, Verbesserungen in Krankenhäusern, ambulanten Einrichtungen und Fachkliniken einzuführen, ohne separate Hardware-Zyklen für jeden Standort. Diese Vorteile haben die Cloud-Bereitstellung zur Standardwahl für Käufer gemacht, die Skalierung, Aktualisierungsgeschwindigkeit und zentralisierte Governance schätzen.

Maßgeschneiderte elektronische Gesundheitsakten werden bis 2031 voraussichtlich mit einer CAGR von 26,33 % wachsen, was zeigt, dass einige Gesundheitssysteme es nach wie vor vorziehen, maßgeschneiderte KI-Schichten auf FHIR-bereiten Datenumgebungen aufzubauen. Dieses Muster deutet darauf hin, dass sich die EHR-Branche für KI-basierte Systeme nicht auf eine einzige verpackte Architektur zubewegt, da große Unternehmen mit internen Engineering-Ressourcen eine engere Kontrolle über Workflow-Logik, Fachbereichsanforderungen und interne Orchestrierung wünschen. Im Wesentlichen wird die Grenze zwischen verpacktem SaaS und maßgeschneiderter Entwicklung weniger starr, da Plattformen mehr kontrollierte Anpassungsschichten bereitstellen. On-Premise-Bereitstellungen bestehen in großen akademischen medizinischen Zentren und föderalen Umgebungen mit souveränen Datenanforderungen weiterhin, aber ihre KI-Fähigkeiten bleiben durch Inferenzlatenz, Selbst-Hosting-Belastungen und langsamere Modellaktualisierungszyklen stärker eingeschränkt.

Nach Technologie: ML-Infrastruktur verankert den Markt, während natürliche Sprachverarbeitung die Frontlinie neu gestaltet

Maschinelles Lernen behielt im Jahr 2025 einen Anteil von 57,41 %, was zeigt, wie tief prädiktive Modelle bereits in Verschlechterungswarnungen, Risikostratifizierung, Automatisierung des Einnahmezyklus und Patientenflussmanagement eingebettet sind. Ein Großteil dieser installierten Basis stammt aus der Zeit vor dem aktuellen generativen KI-Zyklus, weshalb der Markt für KI-basierte EHR-Systeme nach wie vor stark auf etablierter maschineller Lerninfrastruktur basiert, auch wenn neuere Werkzeuge mehr Aufmerksamkeit erhalten. Anbieter verlassen sich weiterhin auf diese Modelle, da sie operative Entscheidungen unterstützen, die messbar, wiederkehrend und eng mit Qualitäts- und Finanzleistung verbunden sind. Die installierte Schicht für maschinelles Lernen gibt Anbietern auch eine Basis, von der aus neuere KI-Werkzeuge leichter in bestehende EHR-Arbeitsabläufe integriert werden können. Dies erklärt, warum ausgereifte prädiktive Fähigkeiten den Technologiemix nach wie vor verankern, auch wenn andere Modalitäten schneller expandieren.

Die natürliche Sprachverarbeitung wird bis 2031 voraussichtlich mit einer CAGR von 25,87 % wachsen, was sie zur am schnellsten wachsenden Technologieschicht im Markt für KI-basierte EHR-Systeme macht. Ihr Wachstum ist weniger an die allgemeine Chatbot-Akzeptanz gebunden als vielmehr an die Umgebungsdokumentation, die Automatisierung der ICD-Kodierung und Arbeitsabläufe zur Integrität der klinischen Dokumentation, die nahe an den täglichen klinischen Abläufen liegen. Deep Learning gewinnt auch dort an Bedeutung, wo Modelle narrative Notizen, Laborwerte und bildgebungsbezogene Informationen gemeinsam verarbeiten müssen, obwohl die Bereitstellung langsamer voranschreitet, wenn die regulatorischen Anforderungen anspruchsvoller werden.

Nach Anwendung: Datenfundamente halten die größte Basis, aber die Entscheidungsunterstützung skaliert schneller

Datenverwaltung und -organisation repräsentierten im Jahr 2025 einen Anteil von 39,37 % der Marktgröße für KI-basierte EHR-Systeme, was die Tatsache widerspiegelt, dass der größte Teil des KI-Unternehmenswerts nach wie vor mit der Datenbereinigung, -harmonisierung und -strukturierung beginnt. Der Markt für KI-basierte EHR-Systeme ist nach wie vor darauf angewiesen, jahrelange unstrukturierte Notizen, Laborhistorien und Bildgebungsberichte in FHIR-konforme und abfragebereite Aufzeichnungen umzuwandeln, bevor höherwertige Inferenz als vertrauenswürdig angesehen werden kann. Diese grundlegende Arbeit bleibt unerlässlich, da eine schwache Datenarchitektur die Nützlichkeit von Modellen, die Governance-Qualität und das Vertrauen der Kliniker schnell einschränkt. Das Ergebnis ist, dass das Datenmanagement nicht deshalb groß bleibt, weil es der sichtbarste Anwendungsfall ist, sondern weil es fast jeden anderen KI-Arbeitsablauf innerhalb der Akte unterstützt.

Die klinische Entscheidungsunterstützung wird bis 2031 voraussichtlich mit einer CAGR von 26,80 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich im Markt für KI-basierte EHR-Systeme macht. Dieses Wachstum wird durch den Echtzeitzugang zu Patientenakten, eine bessere Modellbegründung über longitudinale Daten und den Druck der Kostenträger auf evidenzbasierte Versorgungspfade unterstützt. Prädiktive Analytik steht in der Mitte dieses Übergangs, da Gesundheitssysteme Verschlechterungsmodelle und Wiederaufnahmeprädiktoren nicht nur für das Pflegemanagement, sondern auch für die Vertragsleistung im Rahmen wertbasierter Versorgung nutzen. Datenanalyse und Erkenntnisse bleiben ebenfalls wichtig, da Führungskräfte nach wie vor Plattformen benötigen, die patientenbezogene Informationen in nutzbare finanzielle und qualitative Signale umwandeln. Im Laufe der Zeit bedeutet dies, dass sich der Anwendungsmix von der passiven Organisation hin zur aktiven klinischen und operativen Entscheidungsunterstützung verschiebt, ohne die grundlegende Bedeutung der Datenbereitschaft zu verlieren.

Nach Endnutzer: Krankenhausgröße unterstützt den Umsatz, während Kliniken das Tempo vorgeben

Krankenhäuser hielten im Jahr 2025 einen Endnutzeranteil von 44,11 %, was sowohl ihre Budgetkapazität für Unternehmensverträge als auch die Skalierungseffizienz der gleichzeitigen KI-Bereitstellung in stationären und ambulanten Umgebungen widerspiegelt. Im Markt für KI-basierte EHR-Systeme profitieren Krankenhäuser auch von breiteren Informatikteams, stärkeren Governance-Strukturen und direkteren Verbindungen zwischen Dokumentationsqualität und Umsatzleistung. Krankenhäuser werden daher wahrscheinlich der größte Umsatzpool bleiben, auch wenn andere Versorgungsumgebungen in prozentualen Begriffen schneller adoptieren. Dieser Skalierungsvorteil hilft, den Anbieterfokus auf komplexe Unternehmensfunktionen, große Workflow-Fußabdrücke und Verträge auf Plattformebene aufrechtzuerhalten.

Kliniken werden bis 2031 voraussichtlich mit einer CAGR von 26,17 % expandieren, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für KI-basierte EHR-Systeme macht. Der Grund ist operativer Natur, da ambulante Praxen eine hohe Dokumentationslast mit weniger Verwaltungspersonal zu bewältigen haben. Ambulante chirurgische Zentren und Diagnosezentren erhöhen auch die Akzeptanz durch gezielte Module wie die Automatisierung von Verfahrensnotizen und die Erstellung strukturierter Radiologieberichte, die einfacher zu implementieren sind als vollständige Unternehmenseinführungen. Andere Endnutzer, einschließlich Langzeitpflege- und Verhaltensgesundheitseinrichtungen, bleiben wichtig, da Anbieter wie Netsmart Technologies und PointClickCare versorgungseinrichtungsspezifische Dokumentationsarbeitsabläufe für historisch unterdigitalisierte Teile des Versorgungskontinuums entwickeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 46,48 % an der Marktgröße für KI-basierte EHR-Systeme, unterstützt durch die dichte installierte Basis von Epic und Oracle Health in der Region sowie durch Erstattungsstrukturen, die eine detaillierte Dokumentation belohnen. Im Markt für KI-basierte EHR-Systeme macht diese Erstattungslogik die Dokumentationsintegrität zu einer finanziellen Priorität für Führungsteams und nicht nur zu einem IT-Thema. Die Vereinigten Staaten bleiben das Kernbedarfszentrum, da wertbasierte Verträge eine bessere Risikoerfassung und sauberere Aufzeichnungen für Anbieterorganisationen kommerziell bedeutsam machen. Der HTI-5-Vorschlag des Büros des Nationalen Koordinators für Gesundheitsinformationstechnologie und der Compliance-Aufbau rund um APIs für die Vorautorisierung beschleunigen auch die FHIR-Bereitschaft im breiteren nordamerikanischen Anbieter- und Kostenträger-Ökosystem.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 27,66 % wachsen, was ihn zum am schnellsten wachsenden regionalen Pool im Markt für KI-basierte EHR-Systeme macht. Das Wachstum wird durch staatlich geführte Programme für digitale Gesundheit in Indien und durch die Beschleunigung von KI-Integrationsmandaten in Japan, Südkorea und Australien angetrieben. Die Region hat auch große Patientenvolumina und viele unzureichend dokumentierte Versorgungsumgebungen, was den Wert mehrsprachiger Dokumentationswerkzeuge und Fachmodelle erhöht. Kostendisziplin ist hier wichtiger als in Nordamerika, sodass Bereitstellungsmodelle, die die Rechenintensität reduzieren und Implementierungszyklen verkürzen, wahrscheinlich schneller an Bedeutung gewinnen werden. Dies bedeutet, dass der Asien-Pazifik-Raum nicht nur eine Nachfragegeschichte für neue Software ist, sondern auch ein Testfeld für skalierbare und kostengünstigere Unternehmens-KI-Operationen.

Europa hielt im Jahr 2025 einen bedeutenden Anteil, und der Markt für KI-basierte EHR-Systeme dort wird durch Programme zur digitalen Transformation des Nationalen Gesundheitsdienstes und den deutschen Krankenhausdigitalisierungsfonds unterstützt, obwohl die Komplexität der Datenschutz-Grundverordnung und fragmentierte nationale Standards die Implementierung verlangsamen. Das EU-KI-Gesetz, kombiniert mit den Verpflichtungen aus der Medizinprodukteverordnung und der In-vitro-Diagnostika-Verordnung, fügt für neue Marktteilnehmer einen längeren Compliance-Pfad hinzu und gibt etablierten Anbietern mit regulatorischen Prozessen mehr Schutz. Im Nahen Osten und Afrika sowie in Südamerika schaffen souveräne Gesundheitsinvestitionen und die laufende Digitalisierung längerfristige Chancen für Anbieter, die klinische Arbeitsabläufe in arabischer und portugiesischer Sprache unterstützen können. Diese Regionen sind heute noch kleiner, aber strategisch wichtig, da das zukünftige Wachstum davon abhängen wird, wie gut Anbieter Modelle, Schnittstellen und Governance an unterversorgte Umgebungen anpassen.

Wettbewerbslandschaft

Der Markt für KI-basierte EHR-Systeme ist auf der Plattformebene mäßig konzentriert, bleibt aber auf der KI-Fähigkeitsebene fragmentiert, da seit 2023 mehr als 200 Anbieter von Umgebungs-KI eingetreten sind. Epic Systems, Oracle Health, MEDITECH und athenahealth versuchen, die Workflow-Kontrolle in ihren eigenen Umgebungen zu behalten, während Abridge AI, Suki AI und Microsoft Dragon Copilot von der Dokumentation in angrenzende klinische und finanzielle Arbeitsabläufe expandieren. Diese Spaltung definiert das Hauptwettbewerbsmuster im Markt für KI-basierte EHR-Systeme, da die Kontrolle über den Workflow genauso wichtig wird wie die Kontrolle über die Akte selbst. Käufer vergleichen daher nicht nur Notizqualität und Modellleistung, sondern auch Integrationstiefe, Governance-Kontrollen und die Fähigkeit, Anwendungsfälle im Einnahmezyklus und in der Entscheidungsunterstützung zu unterstützen. Das Ergebnis ist ein Markt, in dem Plattformzugang, Orchestrierungsrechte und Implementierungsgeschwindigkeit zunehmend den Einfluss der Anbieter bestimmen.

Oracle hatte bereits eine ähnliche Strategie mit KI-gesteuerten Fähigkeiten für elektronische Gesundheitsakten signalisiert, die darauf ausgelegt sind, generative Funktionen direkt in Kernarbeitsabläufe der Klinik zu bringen. Microsoft verfolgt Skalierung durch Dragon Copilot und durch Partnerschaften, die sich in die ambulante Versorgung erstrecken, was ihm einen Weg sowohl in große Systeme als auch in verteilte Praxisumgebungen verschafft. Im Markt für KI-basierte EHR-Systeme zeigen diese Schritte, dass große Anbieter KI nicht als eigenständige Funktion behandeln, sondern als Mittel zur Verteidigung des Plattformbesitzes und der Datenschwerkraft. Sie erhöhen auch die Wettbewerbslatte für kleinere KI-Unternehmen, die auf offene Integrationspunkte angewiesen sind, um Premiumpreise aufrechtzuerhalten.

Reine KI-Anbieter reagieren, indem sie sich auf fachspezifische Modelle, mehrsprachige Fähigkeiten und Einnahmezyklusnachrichtendienste zubewegen, wo etablierte Anbieter weniger stark verankert sind. Abridges Vorstoß in klinische Entscheidungsunterstützungsinhalte und strukturierte Pflegedokumentationsbögen zeigt, wie Umgebungsanbieter versuchen, in eine breitere Workflow-Eigentümerschaft zu expandieren. AWS und Google Cloud vertiefen auch die Infrastrukturschicht durch HealthLake, Konnektivität der Gesundheitswesen-API und Partnerschaften im Einnahmezyklus, was bedeutet, dass der Einfluss von Hyperscalern unter dem Markt für KI-basierte EHR-Systeme weiter wachsen wird. Weißer Raum ist am stärksten in der postakuten Versorgung, der Langzeitpflege, der Automatisierung kleiner Praxen und mehrsprachigen Bereitstellungen in Südasien und im subsaharischen Afrika, wo die Produktpassung noch ungleichmäßig ist.

Marktführer der Branche für KI-basierte EHR-Systeme

Epic Systems Corporation

Oracle

MEDITECH

athenahealth, Inc.

eClinicalWorks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Abridge wurde auf Platz 30 der Disruptor-50-Liste von CNBC mit einer Bewertung von 5,3 Milliarden USD und einer Gesamtfinanzierung von 830 Millionen USD eingestuft und hatte sich auf 250 Unternehmensgesundheitssysteme ausgeweitet, darunter Johns Hopkins und Kaiser Permanente. Das Unternehmen integriert klinische Entscheidungsunterstützung über Inhaltsvereinbarungen mit dem New England Journal of Medicine und dem Journal of the American Medical Association und bewegt sich damit klar über die Umgebungsdokumentation hinaus in die medizinische KI-Suche und Kodierungsautomatisierung, was auf eine Plattformkonsolidierungsstrategie hindeutet.

- Mai 2026: AWS HealthLake startete die native Unterstützung für die endgültige Regel zur Interoperabilität und Vorautorisierung der Zentren für Medicare und Medicaid-Dienste (CMS-0057-F) und stellte FHIR-basierte API-Infrastruktur für Medicare Advantage- und Medicaid-Pläne vor dem Compliance-Stichtag 1. Januar 2027 bereit. Dies positioniert AWS als grundlegende Compliance-Schicht für die KI-EHR-Dateninfrastruktur im gesamten US-amerikanischen Kostenträger-Anbieter-Ökosystem von AWS.

- Februar 2026: Das Mount Sinai Health System wählte Microsoft Dragon Copilot gegenüber Abridge und Suki AI nach vergleichenden Pilotprojekten aus und nannte die Tiefe der EHR-Integration und die Unternehmenskompatibilität als die wichtigsten Unterscheidungsmerkmale. Diese Auswahl durch ein großes akademisches medizinisches Zentrum unterstreicht die unternehmenstaugliche Integration als das entscheidende Beschaffungskriterium im Bereich der Umgebungs-KI.

- Februar 2026: Epic führte die KI-Dokumentation nativ in seinen Art-KI-Schreiber ein, wobei die Insights-Funktion zur Zusammenfassung von Patientenakten von Art eine dreifache Nutzungssteigerung seit November 2025 verzeichnete. Epic bestätigte auch Penny (KI für den Einnahmezyklus) und Emmie (Patienten-KI) als die vollständige Suite nativer EHR-KI-Assistenten und festigte damit seine Strategie der vertikalen Integration von Umgebungsdokumentation, Einnahmezyklus und Patienteneinbindung.

Umfang des globalen Berichts über den Markt für KI-basierte EHR-Systeme

Gemäß dem Berichtsumfang bezieht sich der Markt für KI-basierte EHR-Systeme auf Plattformen für elektronische Gesundheitsakten, die mit KI-gesteuerter Automatisierung, prädiktiver Analytik und intelligenten klinischen Arbeitsabläufen erweitert wurden, um die Dokumentationsgenauigkeit, Entscheidungsunterstützung, Interoperabilität und betriebliche Effizienz zu verbessern, die Belastung der Kliniker zu reduzieren und eine proaktivere, datengesteuerte Versorgungserbringung zu ermöglichen.

Der Markt für KI-basierte EHR-Systeme ist nach EHR-Typ, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach EHR-Typ ist der Markt in On-Premise-Software für elektronische Gesundheitsakten, SaaS-basierte elektronische Gesundheitsakten und maßgeschneiderte elektronische Gesundheitsakten segmentiert. Nach Technologie ist der Markt in maschinelles Lernen, Deep Learning und natürliche Sprachverarbeitung segmentiert. Nach Anwendung ist der Markt in Datenverwaltung und -organisation, Datenanalyse und Erkenntnisse, prädiktive Analytik, virtuelle medizinische Assistenz, klinische Entscheidungsunterstützung sowie Integrität der klinischen Dokumentation und Kodierungsunterstützung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren, Diagnosezentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| On-Premise-Software für elektronische Gesundheitsakten |

| SaaS-basierte elektronische Gesundheitsakten |

| Maßgeschneiderte elektronische Gesundheitsakten |

| Maschinelles Lernen |

| Deep Learning |

| Natürliche Sprachverarbeitung |

| Datenverwaltung und -organisation |

| Datenanalyse und Erkenntnisse |

| Prädiktive Analytik |

| Virtuelle medizinische Assistenz |

| Klinische Entscheidungsunterstützung |

| Integrität der klinischen Dokumentation und Kodierungsunterstützung |

| Krankenhäuser |

| Kliniken |

| Ambulante chirurgische Zentren |

| Diagnosezentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach EHR-Typ | On-Premise-Software für elektronische Gesundheitsakten | |

| SaaS-basierte elektronische Gesundheitsakten | ||

| Maßgeschneiderte elektronische Gesundheitsakten | ||

| Nach Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Nach Anwendung | Datenverwaltung und -organisation | |

| Datenanalyse und Erkenntnisse | ||

| Prädiktive Analytik | ||

| Virtuelle medizinische Assistenz | ||

| Klinische Entscheidungsunterstützung | ||

| Integrität der klinischen Dokumentation und Kodierungsunterstützung | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Diagnosezentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-basierte EHR-Systeme im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Markt für KI-basierte EHR-Systeme hatte im Jahr 2025 einen Wert von 8,18 Milliarden USD und erreichte im Jahr 2026 einen Wert von 10,15 Milliarden USD. Es wird prognostiziert, dass er bis 2031 einen Wert von 31,87 Milliarden USD erreichen wird, mit einer CAGR von 25,71 % über den Zeitraum 2026–2031.

Welcher EHR-Typ führt die Akzeptanz heute an?

SaaS-basierte elektronische Gesundheitsakten führen mit einem Anteil von 49,52 % im Jahr 2025, da sie zentralisierte Aktualisierungen, vom Anbieter verwaltete Inferenz und eine schnellere Einführung neuer KI-Funktionen unterstützen.

Welcher Technologiebereich wächst am schnellsten innerhalb von KI-fähigen Aktenplattformen?

Die natürliche Sprachverarbeitung wird voraussichtlich der am schnellsten wachsende Technologiebereich mit einer CAGR von 25,87 % bis 2031 sein, unterstützt durch Umgebungsdokumentation, Kodierungsautomatisierung und Arbeitsabläufe zur Integrität der Dokumentation.

Welche Region bietet die stärkste kurzfristige Umsatzbasis und welche Region bietet die schnellste Expansion?

Nordamerika bleibt die größte regionale Basis mit einem Anteil von 46,48 % im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 27,66 % bis 2031 sein wird.

Seite zuletzt aktualisiert am: