Größe und Marktanteil des US-amerikanischen eHealth-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

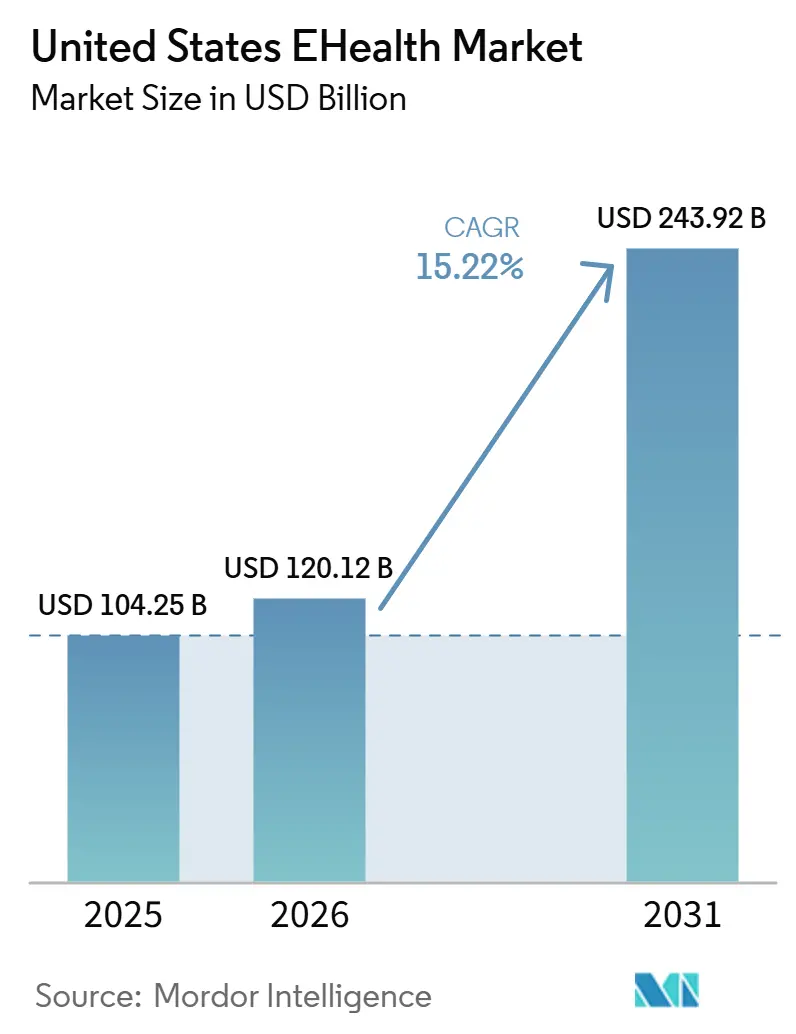

| Marktgröße im Basisjahr (2025) | 104.25 Milliarden US-Dollar |

| Marktgröße (2026) | 120.12 Milliarden US-Dollar |

| Marktgröße (2031) | 243.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen eHealth-Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen eHealth-Marktes wird voraussichtlich von 104,25 Milliarden USD im Jahr 2025 auf 120,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,22 % über den Zeitraum 2026–2031 voraussichtlich 243,92 Milliarden USD erreichen.

Der Markt tritt in eine dauerhaftere Phase ein, da das CMS-ACCESS-Modell ausgewählte KI-gestützte Instrumente zur Behandlung chronischer Erkrankungen in erstattungsfähige Versorgungskanäle für das ursprüngliche Medicare umwandelt, was die Art und Weise verändert, wie Leistungserbringer und Anbieter wiederkehrende Einnahmen planen. Diese Verschiebung ist bedeutsam, da ergebnisorientierte Zahlungen messbare Patientenergebnisse statt bloßes Servicevolumen honorieren, was dem US-amerikanischen eHealth-Markt einen stabileren Zahlungsrahmen verschafft als der frühere Telemedizin-Expansionszyklus. Cloud-Reife, eine breitere Nutzung interoperabler Austauschrahmen und eine stärkere Patientennachfrage nach komfortabler digitaler Versorgung erhöhen ebenfalls den Betriebswert skalierbarer Plattformen in Gesundheitssystemen und Kostenträgernetzwerken im US-amerikanischen eHealth-Markt. Die Wettbewerbsbedingungen bleiben ausgewogen statt extrem, da eine begrenzte Gruppe von Unternehmensplattformanbietern die zentralen klinischen Workflow-Schichten kontrolliert, während viele spezialisierte Anbieter digitaler Gesundheitslösungen weiterhin in engen Anwendungsfällen, Krankheitsprogrammen sowie Arbeitgeber- oder Versicherungskanälen im US-amerikanischen eHealth-Markt konkurrieren. Das Wachstum wird nach wie vor durch Cybersicherheitsrisiken und eine langsame Migration weg von veralteter Interoperabilitätsinfrastruktur eingeschränkt, was bedeutet, dass der US-amerikanische eHealth-Markt expandieren muss, während Leistungserbringer und Anbieter eine höhere Sicherheitsprüfung und komplexere Datentransitionsarchitekturen bewältigen.

Wichtigste Erkenntnisse des Berichts

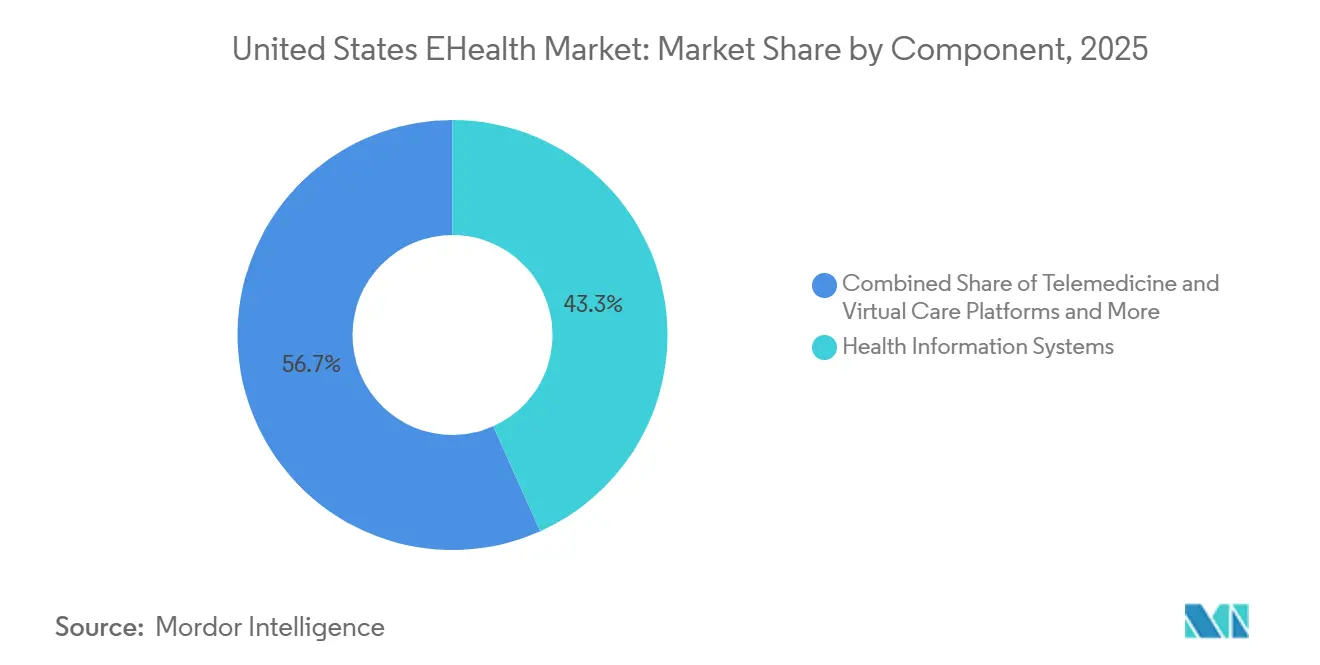

- Nach Komponente entfielen auf Gesundheitsinformationssysteme im Jahr 2025 43,31 % der Größe des US-amerikanischen eHealth-Marktes, während Telemedizin- und virtuelle Versorgungsplattformen bis 2031 voraussichtlich mit einer CAGR von 19,38 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Marktanteil von 52,24 % am US-amerikanischen eHealth-Markt, während Hybridlösungen bis 2031 mit einer CAGR von 20,52 % prognostiziert werden.

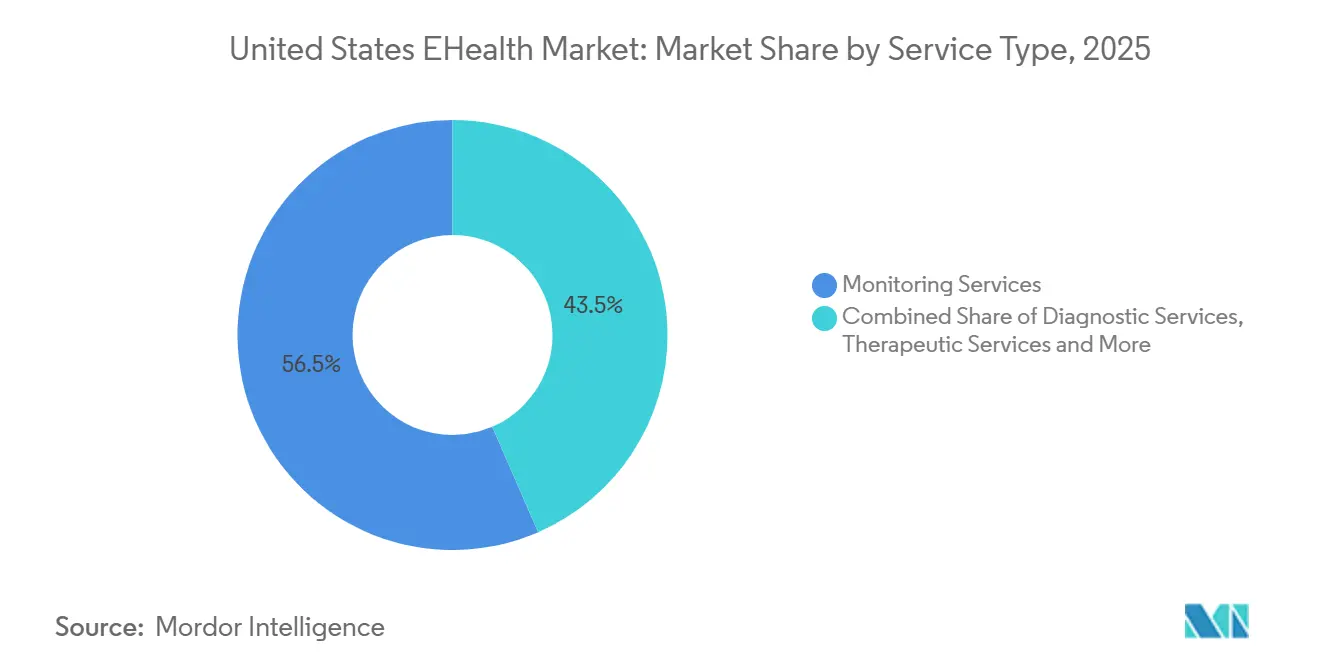

- Nach Servicetyp entfielen auf Monitoring-Dienste im Jahr 2025 56,52 % des Marktanteils am US-amerikanischen eHealth-Markt, während Diagnosedienste bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen werden.

- Nach Endnutzer hielten Gesundheitsdienstleister im Jahr 2025 einen Marktanteil von 48,24 % am US-amerikanischen eHealth-Markt, während Patienten und Einzelverbraucher bis 2031 voraussichtlich mit einer CAGR von 18,83 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen eHealth-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattung und bundesstaatliche Anreize für digitale Gesundheit | +2.8% | National, besonders ausgeprägt in ländlichen und unterversorgten Märkten, in denen Medicare und Medicaid die dominierenden Kostenträger sind | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Behandlung chronischer Erkrankungen und Heimmonitoring | +2.5% | National, mit dem stärksten Druck im Süden, Mittleren Westen und in Appalachia | Langfristig (≥ 4 Jahre) |

| Cloud-Migration von virtuellen Versorgungsinfrastrukturen | +2.2% | National, angeführt von integrierten Versorgungsnetzwerken im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Wertbasierte Versorgung und Patientenengagement-Analysen | +2.0% | National, angeführt von ACO-dichten integrierten Gesundheitssystemen im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| TEFCA und Durchsetzung des Verbots der Informationsblockierung | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| Ambient-KI-Dokumentationsassistenten | +2.0% | National, mit früher Einführung konzentriert in großen akademischen und standortübergreifenden Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattung und bundesstaatliche Anreize für digitale Gesundheit

Das bundesstaatliche Erstattungsdesign verändert die Betriebsgrundlage des US-amerikanischen eHealth-Marktes, da die aktuelle politische Verschiebung über kleine Pilotprogramme hinausgeht und in die wiederkehrende Wirtschaftlichkeit der Versorgungserbringung eingreift. Das ACCESS-Modell des CMS Innovation Center wurde am 5. Juli 2026 aktiv und führte ergebnisorientierte Zahlungen für Bluthochdruck, Typ-2-Diabetes, chronische muskuloskelettale Schmerzen und Depressionen für Begünstigte des ursprünglichen Medicare über einen Zeitraum von 10 Jahren ein. Diese Zahlungsstruktur ist bedeutsam, da sie Einnahmen an messbare klinische Ergebnisse statt an Servicevolumen knüpft, was den Wert von Plattformen erhöht, die Leistungen auf Bevölkerungsebene dokumentieren können. Der US-amerikanische eHealth-Markt profitiert auch, wenn diese Plattformen Daten über verschiedene Versorgungsbereiche hinweg verknüpfen können, da die Durchsetzung gegen Informationsblockierung und das durch TEFCA gestützte Wachstum des Datenaustausches messbare Ergebnisse leichter dokumentierbar und übertragbar machen. Dies veranlasst Anbieter, ihre Lösungen auf Prüfbarkeit, Interoperabilität und Zahlungsleistung statt auf einmalige Softwarebereitstellung auszurichten. Es macht Partnerschaften mit Leistungserbringern und Kostenträgern auch dauerhafter, da der kommerzielle Nutzen nun auf erstattungsfähigem klinischen Mehrwert statt allein auf Bequemlichkeit im US-amerikanischen eHealth-Markt beruht[1]Centers for Medicare & Medicaid Services, "ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) Model," CMS Innovation Center, cms.gov.

Nachfrage nach Behandlung chronischer Erkrankungen und Heimmonitoring

Chronische Erkrankungen bleiben einer der deutlichsten Nachfrageanker für den US-amerikanischen eHealth-Markt, da Fernmonitoring direkt mit Erkrankungen verbunden ist, die eine kontinuierliche Nachsorge statt gelegentlicher Besuche erfordern. Ein von Fachleuten begutachtetes, in das elektronische Patientendatensystem integriertes Fernpatientenmonitoring-Programm für Bluthochdruck und mehrere chronische Erkrankungen erzielte systolische Blutdrucksenkungen von bis zu 16,01 mmHg, was weitere Investitionen der Leistungserbringer in strukturierte Monitoring-Workflows unterstützt. Mehr als zwei Drittel der Medicare-Begünstigten haben mindestens eine vom ACCESS-Modell erfasste Erkrankung, sodass der US-amerikanische eHealth-Markt bereits über eine eingebaute Bevölkerungsbasis für Heimmonitoring-Dienste verfügt. Diese Nachfrage geht über die bloße Geräteeinführung hinaus, da Leistungserbringer Workflows, Eskalationspfade und Erstattungswege benötigen, die eine langfristige Nutzung aufrechterhalten können. Infolgedessen wird Monitoring weniger zu einem optionalen digitalen Zusatz und mehr zu einer Kernschicht im chronischen Versorgungsmanagement für Gesundheitssysteme, Kostenträger und patientenorientierte Programme im US-amerikanischen eHealth-Markt. Die stärkste Chance liegt dort, wo die Nachfrage der Leistungserbringer bereits vorhanden ist, die Zahlungsstabilität sich jedoch erst kürzlich verbessert hat, da diese Organisationen schneller handeln können als Gruppen, die noch Betriebsprozesse aufbauen müssen.

Cloud-Migration von virtuellen Versorgungsinfrastrukturen

Die Cloud-Migration prägt die Wettbewerbsposition im US-amerikanischen eHealth-Markt, da KI-gestützte Versorgungsinstrumente auf skalierbare Rechen-, Speicher- und Integrationsschichten angewiesen sind, die durch isolierte On-Premise-Infrastrukturen schwer zu unterstützen sind. WellSpan Health erklärte im Januar 2026, dass es sein gesamtes Technologieportfolio zu AWS migriert, und das System verknüpfte diesen Schritt direkt mit KI-gestützten Werkzeugen, die klinischen und administrativen Teams Zeit zurückgeben sollen. Die Logik geht über Kosten hinaus, da Cloud-native Umgebungen besser positioniert sind, um modernen API-Austausch, standortübergreifende Workflows und die Inferenzanforderungen von Ambient-KI und bildgebenden Unterstützungswerkzeugen zu unterstützen. Das Polaris-System von Hippocratic AI erreichte 10 Millionen Patientengespräche mit einem klinischen Sicherheitswert von 99,9 % auf der KI-nativen Cloud von DigitalOcean, was zeigt, wie groß angelegte KI-Workloads im Gesundheitswesen bereits in Cloud-Umgebungen statt nur in Testumgebungen betrieben werden. Dies verleiht der Cloud-Migration eine direkte Bedeutung für Servicequalität, Bereitstellungsgeschwindigkeit und Anbieterrelevanz im gesamten US-amerikanischen eHealth-Markt. Es stärkt auch die Position von Anbietern, die hybride Realitäten während des Übergangs managen können, statt Migration als einmaliges Ereignis zu behandeln.

Wertbasierte Versorgung und Patientenengagement-Analysen

Der US-amerikanische eHealth-Markt erhält auch Unterstützung von Plattformen, die das Patientenengagement direkter mit der finanziellen Leistung verknüpfen, insbesondere in Umgebungen, in denen die Erstattung von dokumentierter Versorgungsqualität und der Nachverfolgung durch Patienten abhängt. IKS Health stellte im April 2026 MyCareHub als agentische KI-Plattform vor, die Verhaltensmodellierung, longitudinales Patientengedächtnis und Orchestrierungslogik nutzt, um die Ansprache zu personalisieren. Die Plattform meldete einen Anstieg der gesamten Patienteneinnahmen um 4,7 % und einen Anstieg der Patientenzahlungen pro Besuch um 9,4 %, was zeigt, warum Leistungserbringer Engagement-Analysen zunehmend als operativen Hebel statt als Berichtsaufwand betrachten. Die Verschiebung ist bedeutsam, da sie den Kaufanlass über Compliance-Teams hinaus ausweitet und Finanzen, Betrieb und klinische Führung in denselben Entscheidungszyklus einbezieht. Sie passt auch zum US-amerikanischen eHealth-Markt, in dem wertbasierte Programme zunehmend messbares Engagement, zeitnahe Nachsorge und reduzierte Versorgungslücken honorieren. Langfristig macht dies prädiktive Ansprache und Workflow-Automatisierung zentraler für den Einnahmenerhalt, insbesondere für Organisationen, die große zugeordnete Patientenpopulationen verwalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit und HIPAA-Risiken | -1.5% | National, besonders ausgeprägt in Gesundheitssystemen mit hoher Abhängigkeit von Drittanbietern | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Legacy-Interoperabilität | -1.0% | National, verstärkt in ländlichen und kleineren Gesundheitssystemen mit veralteter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Konzentration bei Clearingstellen und Cyber-Einzelpunkt-Versagen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| KI-Haftung und Lücken bei der Berufshaftpflichtversicherung | -0.9% | National, mit dem frühesten Compliance-Druck in Kalifornien und Utah | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheit und HIPAA-Risiken

Cybersicherheit ist einer der deutlichsten begrenzenden Faktoren für den US-amerikanischen eHealth-Markt, da dieselbe Konnektivität, die digitale Versorgung ermöglicht, auch die Exposition gegenüber gemeinsamen Anbietern, Clearingstellen und Cloud-verknüpften Workflows ausweitet. Der Ransomware-Angriff auf Change Healthcare bestätigte 192,7 Millionen betroffene Personen und ist damit der größte Datenschutzverstoß im Gesundheitswesen, der in den bereitgestellten Materialien verzeichnet ist. Dasselbe Ereignis traf eine Clearingstelle, die jährlich fast 15 Milliarden Transaktionen verarbeitet, was zeigte, wie die Konzentration auf einer einzigen Infrastrukturebene weitaus umfangreichere Versorgungs- und Zahlungsaktivitäten stören kann. Die betrieblichen Auswirkungen waren schwerwiegend, da 74 % der Krankenhäuser direkte Störungen der Patientenversorgung und 94 % wirtschaftliche Belastungen nach dem Vorfall meldeten. Diese Erfahrung erhöht die Sorgfaltspflichtkosten bei der Anbieterauswahl, der Überwachung der Lieferkette und der Planung der Geschäftskontinuität für Teilnehmer am US-amerikanischen eHealth-Markt[2]Julia Adler-Milstein et al., "Lessons From the Change Healthcare Ransomware Attack," JAMA Health Forum, jamanetwork.com. Sie hält Käufer auch auf Resilienz und das Risiko der Anbieterabhängigkeit fokussiert, selbst wenn eine Plattform starke klinische oder Workflow-Vorteile aufweist.

Engpässe bei der Legacy-Interoperabilität

Die Legacy-Interoperabilität bleibt eine praktische Bremse für den US-amerikanischen eHealth-Markt, da viele digitale Werkzeuge noch neben älteren Architekturen statt in einer vollständig modernen Austauschumgebung betrieben werden müssen. Die TEFCA-Austauschvolumina erreichten bis Februar 2026 fast 500 Millionen Datensätze, was beweist, dass der nationale Datenaustausch skaliert, aber auch den Druck auf Leistungserbringer und Anbieter erhöht, deren Systeme noch von älteren Schnittstellenstrukturen abhängen. In der Praxis verlängert der Übergang die Zeitpläne, da Organisationen Daten abbilden, Workflows aufrechterhalten und gemischte Umgebungen verwalten müssen, während sie auf FHIR-native Betriebsabläufe umstellen. Dies verlangsamt die Implementierung KI-gestützter Werkzeuge, die auf zeitnahe und normalisierte Dateneingaben angewiesen sind, was einige der Geschwindigkeitsvorteile schwächt, die Anbieter im US-amerikanischen eHealth-Markt bewerben. Das Problem ist nicht nur technischer Natur, da auch die staatliche Kontrolle KI-gestützter klinischer Entscheidungen zunimmt: Kaliforniens AB-2575 erschwert es Entwicklern KI-basierter klinischer Entscheidungsunterstützungssysteme, die Verantwortung vollständig auf Kliniker abzuwälzen, die die KI-Ausgabe nicht überschreiben. Das bedeutet, dass Anbieter einen längeren Weg zur skalierten Einführung vor sich haben, wenn Integrationsaufwand und Rechenschaftserwartungen gleichzeitig steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Gesundheitsinformationssysteme verankern den Umsatz, während virtuelle Plattformen das Wachstum neu definieren

Gesundheitsinformationssysteme behielten 43,31 % des Umsatzes im Jahr 2025, was die fest verankerte Rolle von EHR- und EMR-Plattformen, Gesundheitsinformationsaustausch-Werkzeugen, Bevölkerungsgesundheitssystemen und Patientenengagement-Software im US-amerikanischen eHealth-Markt widerspiegelt. Das Segment blieb stabil, da Ersatzentscheidungen für Leistungserbringer nach wie vor hohe Störungskosten verursachen, selbst wenn neuere Werkzeuge mit stärkeren KI-Funktionen auf den Markt kommen. Oracle brachte im August 2025 ein neues KI-gesteuertes elektronisches Patientendatensystem für ambulante Leistungserbringer in den USA mit sprachgesteuerten und kontextuellen KI-Funktionen auf den Markt und erklärte, dass eine Erweiterung auf die Akutversorgung für 2026 geplant ist[3]Oracle Corporation, "Oracle Ushers in New Era of AI-Driven Electronic Health Records," Oracle Newsroom, oracle.com. Dieser Schritt erhöht die Wettbewerbslatte für Anbieter, die Positionen in klinischen Unternehmens-Workflows gewinnen wollen, da von Kernsystemen nun erwartet wird, dass sie Intelligenz direkt in die Datensatzumgebung statt über Zusatzprodukte einbringen. Das Bevölkerungsgesundheitsmanagement bleibt ein bedeutender Ausgabenbereich, da Organisationen zunehmend eine breitere Risikoübersicht benötigen, einschließlich Daten, die die Vertragsleistung und koordinierte Versorgung unterstützen.

Der Gesundheitsinformationsaustausch gewinnt ebenfalls an strategischer Bedeutung, da das TEFCA-Austauschvolumen bis Februar 2026 von einer weit kleineren Basis im Januar 2025 auf fast 500 Millionen Datensätze anstieg, was den Geschäftsfall für interoperable Dateninfrastruktur als langfristigen Wettbewerbsvorteil unterstützt. Telemedizin- und virtuelle Versorgungsplattformen sind das am schnellsten wachsende Komponentensegment und werden bis 2031 mit einer CAGR von 19,38 % prognostiziert, was ihre zentrale Rolle bei der Ausweitung des Zugangs über Arbeitgeberprogramme, die Bereitstellung psychischer Gesundheitsversorgung und die Unterstützung chronischer Erkrankungen in der US-amerikanischen eHealth-Branche widerspiegelt. Omada Health meldete für das erste Quartal 2026 einen Umsatz von 78 Millionen USD und 1,02 Millionen Gesamtmitglieder, mit allen 3 führenden US-amerikanischen Pharmacy-Benefit-Managern als Partnern, was zeigt, wie virtuelle Plattformen über Kostenträger- und Leistungskanäle statt nur über traditionelle Leistungserbringerverträge skalieren. mHealth-Anwendungen und Ambient-KI-Dokumentation rücken ebenfalls näher zusammen, und Sukis Ambient-Notizen erreichten im Mai 2025 die allgemeine Verfügbarkeit im Netzwerk von athenahealth nach der Nutzung in mehr als 60.000 Begegnungen während der Betaphase. Dieses Muster deutet darauf hin, dass der US-amerikanische eHealth-Markt Komponenten belohnt, die sich natürlich in bestehende Leistungserbringer- und Patientenkanäle einfügen, statt eigenständige Werkzeuge zu bleiben.

Nach Bereitstellungsmodus: Cloud festigt seine Führungsposition, während Hybridarchitekturen beide Extreme übertreffen

Cloud-basierte Lösungen machten im Jahr 2025 52,24 % des Umsatzes aus, was widerspiegelt, wie stark sich der US-amerikanische eHealth-Markt in Richtung skalierbarer Infrastruktur für Speicherung, Analysen, Interoperabilität und KI-Verarbeitung verschoben hat. Die Führungsposition ist an praktische Betriebsanforderungen geknüpft, da Systeme, die virtuelle Versorgung, Ambient-Dokumentation und standortübergreifende Analysen in großem Maßstab betreiben möchten, eine Infrastruktur benötigen, die sich ohne ständige Hardware-Aktualisierungszyklen erweitern lässt. WellSpans Entscheidung vom Januar 2026, sein gesamtes Technologieportfolio zu AWS zu migrieren, zeigt, dass der Cloud-Übergang nun als institutionelle Strategie statt als enge IT-Aufrüstung behandelt wird. Diese Entscheidung spiegelt auch wider, wie Cloud-Umgebungen eine breitere KI-Einführung unterstützen, da Organisationen Datenbewegungen mit neuen klinischen und administrativen Werkzeugen kombinieren können, statt diese Bemühungen separat zu verwalten. Für den US-amerikanischen eHealth-Markt hält dies die Cloud im Mittelpunkt der Bereitstellungsstrategie, selbst wenn Leistungserbringer einige sensible oder tief eingebettete Systeme vor Ort behalten.

Hybridlösungen werden bis 2031 mit einer CAGR von 20,52 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodus macht, da gemischte Architekturen zum normalen Betriebszustand statt zu einer kurzen vorübergehenden Brücke werden. Gesundheitssysteme müssen weiterhin regulierte klinische Anwendungen, Legacy-Schnittstellen und neuere KI-Schichten verbinden, sodass eine vollständige Migration selten in einem Zyklus erfolgt. On-Premise-Lösungen behalten eine kleinere, aber beständige Rolle in Bundesbehördensystemen und Organisationen mit engeren Bereitstellungsbeschränkungen, was einen einfachen Übergang zu einem reinen Cloud-Modell verhindert. Die im Dezember 2025 veröffentlichte vorgeschlagene HTI-5-Regel des ONC schlug die Abschaffung von 34 Zertifizierungskriterien vor und schätzte Einsparungen bei den Compliance-Kosten von 1,53 Milliarden USD für zertifizierte Entwickler, was die Übergangsbelastungen für kleinere Gesundheits-IT-Anbieter im Laufe der Zeit reduzieren könnte. Zusammengenommen bedeuten diese Bedingungen, dass die US-amerikanische eHealth-Branche wahrscheinlich Cloud-geführte Modelle bevorzugen wird, während die hybride Bereitstellung der schnellste Weg für die reale Skalierung bleibt.

Nach Servicetyp: Monitoring-Dienste dominieren, während KI-gestützte Diagnostik beschleunigt

Monitoring-Dienste machten 56,52 % des Umsatzes nach Servicetyp im Jahr 2025 aus, was zeigt, dass die größte Umsatzbasis im US-amerikanischen eHealth-Markt nach wie vor aus der kontinuierlichen Beobachtung von Patienten statt aus einmaligen Interaktionen stammt. Fernpatientenmonitoring, chronisches Krankheitsmanagement und Wellness-Monitoring haben alle von der einfachen Tatsache profitiert, dass große Patientengruppen eine wiederholte Nachsorge in Medicare-, Medicaid- und kommerziellen Populationen benötigen. Ein von Fachleuten begutachtetes Programm für Bluthochdruckpatienten mit Komorbiditäten erzielte systolische Blutdrucksenkungen von bis zu 16 mmHg, was den klinischen Wert strukturierter Monitoring-Modelle unterstreicht. Wellness-Monitoring weitet sich ebenfalls aus, da GLP-1-Versorgungsprogramme nun Medikamentenadhärenz, biometrisches Tracking und Coaching auf eine Weise kombinieren, die Verbrauchergesundheitsaktivitäten näher an das formale chronische Krankheitsmanagement heranführt. Das ACCESS-Modell fügt einen längeren Betriebshorizont für ausgewählte chronische Erkrankungen hinzu, was besser zu den wiederkehrenden Workflow- und Überprüfungszyklen passt, die Monitoring-Plattformen für die Planung von Personal und Technologieinvestitionen benötigen.

Diagnosedienste sind das am schnellsten wachsende Servicesegment und werden bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen, angetrieben durch KI-gestützte Triage, Teleradiologie und Telepathologie, die die Bearbeitungszeit verbessern, ohne immer eine gemeinsame Präsenz von Spezialisten zu erfordern. Die FDA meldete, dass mehr als 1.000 KI-gestützte Medizinprodukte zugelassen wurden, was zeigt, dass der regulatorische Weg für klinische KI-Werkzeuge weiter in die Routineanwendung übergeht. Therapeutische Dienste ziehen ebenfalls strategisches Interesse auf sich, insbesondere im Bereich der psychischen Gesundheit, wo Universal Health Services im März 2026 der Übernahme von Talkspace für 835 Millionen USD zustimmte. Verwaltungs- und Workflow-Dienste bleiben wichtig, da das HHS über das nächste Jahrzehnt Verwaltungseinsparungen von 19,2 Milliarden USD durch Echtzeit-Standards für die Vorabgenehmigung prognostizierte, was die anhaltende Nachfrage nach digitalen Workflow-Werkzeugen neben direkten Versorgungsdiensten unterstützt. Diese Mischung hält den US-amerikanischen eHealth-Markt ausgewogen zwischen reifen wiederkehrenden Monitoring-Einnahmen und schneller wachsenden KI-gestützten klinischen Unterstützungsbereichen.

Nach Endnutzer: Gesundheitsdienstleister führen nach Anteil, während verbraucherorientierte Modelle beschleunigen

Gesundheitsdienstleister behielten 48,24 % des Endnutzerumsatzes im Jahr 2025, was bestätigt, dass die größte Ausgabenbasis im US-amerikanischen eHealth-Markt nach wie vor bei Krankenhäusern, Gesundheitssystemen, Kliniken und Ärzteorganisationen liegt. Leistungserbringer bleiben die Hauptkäufer von EHR-Plattformen, Ambient-Dokumentationswerkzeugen, klinischen Entscheidungsunterstützungssystemen und Bevölkerungsgesundheitsinfrastruktur, da diese Werkzeuge am wertvollsten sind, wenn sie direkt mit Workflow- und Erstattungsabläufen verbunden sind. Die Ausgabenrichtung verschiebt sich von isolierten Abteilungswerkzeugen hin zur KI-Orchestrierung auf Unternehmensebene, und Epics HIMSS-2026-Einführung von Agent Factory und Curiosity unterstützt diesen Schritt, indem Gesundheitssystemen eine Möglichkeit gegeben wird, autonome KI-Agenten in bestehenden Umgebungen zu erstellen und einzusetzen. Epic erklärte auch, dass mehr als 85 % seiner Kundenbasis nun aktiv seine KI-Werkzeugsammlung nutzt, was darauf hindeutet, dass die Einführung in einer großen installierten Basis über die Experimentierphase hinausgegangen ist. Kostenträger bleiben die zweitgrößte Endnutzergruppe, da sie weiterhin in die Automatisierung der Vorabgenehmigung, Risikostratifizierung und Mitgliederengagement-Werkzeuge investieren, die die Nutzung und Qualitätsleistung beeinflussen können.

Patienten und Einzelverbraucher sind das am schnellsten wachsende Endnutzersegment mit einem prognostizierten Wachstum von 18,83 % bis 2031, da direkt an Verbraucher gerichtete Telemedizin, Anwendungen für psychische Gesundheit, wearable-verknüpftes Monitoring und GLP-1-Programme mehr Entscheidungsmacht auf Einzelpersonen im US-amerikanischen eHealth-Markt verlagern. Hims & Hers gab im Februar 2026 bekannt, dass es der Übernahme von Eucalyptus zugestimmt hat, was seine digitale Gesundheitsplattform in weitere Länder ausdehnt und auf der US-amerikanischen Verbraucherversorgungswirtschaft aufbaut. Gleichzeitig zeigen Omada Healths Beziehungen zu den 3 führenden US-amerikanischen Pharmacy-Benefit-Managern, dass verbraucherorientierte digitale Versorgung oft über Arbeitgeber- und Versicherungskanäle statt nur über direktes App-Marketing vertrieben wird. Das bedeutet, dass der US-amerikanische eHealth-Markt die Verbraucherreichweite ausweitet, ohne den Einfluss institutioneller Käufer zu beseitigen, was den hybriden B2B2C-Vertrieb als zentral für das Wachstum beibehält.

Geografische Analyse

Der US-amerikanische eHealth-Markt expandiert nicht gleichmäßig im ganzen Land, da regionale Unterschiede in Infrastruktur, klinischer Kapazität und regulatorischem Druck die Einführungsmuster auf unterschiedliche Weise prägen. Der Nordosten bleibt eines der fortschrittlichsten Gebiete für die Bereitstellung digitaler Gesundheitslösungen auf Unternehmensebene, da er dichte akademische medizinische Zentrumsnetzwerke mit stärkerer Gesundheits-IT-Reife und wertbasierter Vertragsaktivität kombiniert. Dieses Umfeld macht die Region zu einem häufigen frühen Käufer von Gesundheitsinformationsaustausch-Werkzeugen, Bevölkerungsgesundheitsanalysen und Patientenengagement-Plattformen, die auf ausgereifte Workflows und Datenaustausch-Disziplin angewiesen sind. Führende Gesundheitssysteme in digital fortgeschrittenen Regionen setzen auch früher auf Ambient-KI-Dokumentation, und die American Medical Association berichtete, dass das University of Iowa Health Care innerhalb von etwa 6 Monaten nach systemweiter Nutzung 220.000 Patientenbegegnungen mit der Plattform von Nabla erreichte, während die Erschöpfung der Kliniker schätzungsweise um 30 % gesunken ist. Kalifornien fügt eine weitere wichtige Ebene hinzu, da AB-2575 festlegt, dass Entwickler KI-basierter klinischer Entscheidungsunterstützungssysteme sich nicht auf das Versäumnis von Klinikern, die KI-Ausgabe zu überschreiben, als vollständige Unterbrechung der Haftung verlassen können, was Produktdesignentscheidungen weit über einen Bundesstaat hinaus beeinflusst.

Der Süden und der Mittlere Westen zeigen ein anderes Wachstumsmuster im US-amerikanischen eHealth-Markt, da chronische Krankheitsbelastung, Versorgungszugangslücken und große Medicare- und Medicaid-Populationen eine stärkere Nachfrage nach Fernversorgung und Monitoring erzeugen. Das ACCESS-Modell konzentriert sich auf Bluthochdruck, Diabetes, chronische muskuloskelettale Schmerzen und Depressionen, was eng mit den Nachfragebedingungen in vielen südlichen und mittelatlantischen Versorgungsumgebungen übereinstimmt, da das Modell in der zweiten Hälfte des Jahres 2026 beginnt. Ländliche und abgelegene Teile des Mittleren Westens und des Mountain West sind auch stärker auf Telemedizin für psychiatrische Nachsorge, Dermatologie und chronisches Krankheitsmanagement angewiesen, da das Angebot an Spezialisten strukturell begrenzt ist. Diese Muster geben dem US-amerikanischen eHealth-Markt eine dauerhafte Basis in Gebieten, in denen virtuelle Versorgung an Notwendigkeit und Kostenträgerunterstützung statt nur an Bequemlichkeit geknüpft ist.

Kleinere regionale Märkte, einschließlich des Mountain West, des pazifischen Nordwestens und des ländlichen Mittelatlantiks, profitieren von bundesstaatlicher Unterstützung, die über die größten städtischen Systeme im US-amerikanischen eHealth-Markt hinausgeht. ASTP und ONC hoben 9 Pilotprogramme für Verhaltensgesundheits-IT hervor, die von mehr als 20 Millionen USD über 45 Austauschpartner in 9 Bundesstaaten unterstützt werden, was zeigt, dass bundesstaatliche Investitionen dazu beitragen, Austauschkapazitäten in unterversorgte Gebiete zu bringen. Diese Finanzierung verringert die Interoperabilitätslücke zwischen Gemeinschaftsleistungserbringern und großen Systemen, was mehr regionale Leistungserbringer für eHealth-Anbieter im Laufe der Zeit erreichbar macht. In der Praxis weitet dies die zukünftige Nachfrage aus, indem bisher wenig vernetzte Regionen näher an das nationale Austausch- und digitale Versorgungsökosystem herangeführt werden.

Wettbewerbslandschaft

Der US-amerikanische eHealth-Markt ist auf der Plattformebene mittelstark konzentriert, da eine relativ kleine Gruppe von Unternehmensanbietern klinische Workflows, Dateninfrastruktur und groß angelegte Leistungserbringerbeziehungen verankert, während die Anwendungsebene über spezialisierte Anwendungsfälle hinweg fragmentierter bleibt. Epic Systems, Oracle Health, Optum und Microsoft prägen einen Großteil der Infrastrukturdiskussion, aber der Wettbewerb wird zunehmend durch native KI-Integration statt durch traditionelle Funktionserweiterung allein entschieden. Oracle Health erklärte im März 2026, dass sein Clinical AI Agent seit dem Start bereits mehr als 200.000 Arztstunden bei US-amerikanischen Leistungserbringern eingespart hat, was zeigt, wie etablierte Plattformen Automatisierung nutzen, um ihre Position im Versorgungsworkflow zu vertiefen. Epic verfolgt einen ähnlichen Weg, wobei Agent Factory und Curiosity seinen KI-Fußabdruck erweitern und eine öffentliche Roadmap, die mindestens 200 KI-Funktionskategorien in klinischen, patientenorientierten und administrativen Bereichen umfasst. Dies übt klaren Druck auf mittelgroße Anbieter aus, die keine vergleichbare Skalierung, Datentiefe oder Entwicklungskapazität im US-amerikanischen eHealth-Markt haben.

Disruptoren finden noch Raum zum Wachsen, aber viele treten über Arbeitgeber-, Kostenträger- und Pharmacy-Benefit-Kanäle ein, statt auf langsamere Beschaffungszyklen von Gesundheitssystemen zu warten. Spring Health schloss im Mai 2026 die Übernahme von Alma ab und schuf damit nach eigenen Angaben die erste KI-native lebenslange Plattform für psychische Gesundheit, die Arbeitgeber-Leistungsabdeckung mit einem unabhängigen Kliniker-Netzwerk kombiniert. Hims & Hers weitet seine digitale Versorgungsreichweite ebenfalls durch Übernahmen aus, wobei der geplante Kauf von Eucalyptus seine Multi-Länder-Verbraucherplattformstrategie stärkt. Omada Healths PBM-verknüpfte Distribution zeigt, dass skaliertes Wachstum aus eingebetteten Leistungskanälen kommen kann, was spezialisierten Anbietern ermöglicht, große versicherte Populationen zu erreichen, ohne zuerst die vollständige Kontrolle über Unternehmens-EHR zu gewinnen.

Die offensten Bereiche im US-amerikanischen eHealth-Markt liegen dort, wo die Dringlichkeit der Käufer hoch ist, die Kontrolle der etablierten Anbieter jedoch weniger vollständig ist. Die Diversifizierung von Clearingstellen bleibt relevant, nachdem der Change-Healthcare-Angriff gezeigt hat, wie konzentrierte Infrastruktur ein nationales Betriebsrisiko erzeugen kann. KI-native Plattformen für psychische Gesundheit, Verwaltungsautomatisierung und Ambient-Dokumentationswerkzeuge, die mit nicht dominanten EHR-Systemen funktionieren, behalten ebenfalls Raum für spezialisierte Anbieter, die sich schneller als die größten Plattformen bewegen können. Dennoch begünstigt die längerfristige Wettbewerbsrichtung Unternehmen, die Workflow-Zugang, messbare Ergebnisse, interoperablen Datenaustausch und eine glaubwürdige Sicherheitsposition in einem Betriebsmodell kombinieren können.

Führende Unternehmen der US-amerikanischen eHealth-Branche

-

Epic Systems Corporation

-

Oracle Health

-

Optum

-

athenahealth Inc.

-

Teladoc Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Spring Health schloss die Übernahme von Alma ab und schuf damit nach eigenen Angaben die erste KI-native lebenslange Plattform für psychische Gesundheit, die Arbeitgeber-Leistungsabdeckung mit einem unabhängigen Kliniker-Mitgliedschaftsnetzwerk kombiniert; das kombinierte Unternehmen positioniert sich als dominanter vertikal integrierter Anbieter digitaler psychischer Gesundheitsversorgung in kommerziellen und arbeitgeberfinanzierten Märkten.

- August 2025: Oracle brachte ein völlig neues KI-gesteuertes elektronisches Patientendatensystem für ambulante Leistungserbringer in den USA mit sprachgesteuerten Interaktionen, kontextueller KI und einer Roadmap zur Einführung vollständiger Akutversorgungsfunktionalität im Jahr 2026 auf den Markt – eine vollständige Schnittstellenersetzung, die Oracle in die direkte Konkurrenz mit Epics ambulanter Branche positioniert.

Berichtsumfang des US-amerikanischen eHealth-Marktes

Gemäß dem Umfang des Berichts bezieht sich eHealth auf den Einsatz digitaler Technologie, elektronischer Kommunikation und Informationstechnologie zur Unterstützung und Verbesserung von Gesundheitsdienstleistungen, Gesundheitsinformationsmanagement und Gesundheitsbildung. Es umfasst eine breite Palette von Werkzeugen wie elektronische Patientendatensysteme, Telemedizin, mobile Gesundheitsanwendungen, Gesundheitsinformationssysteme und andere digitale Innovationen, die darauf abzielen, die Gesundheitsversorgung, das Patientenengagement und die Gesundheitsergebnisse zu verbessern.

Die Segmentierung für den US-amerikanischen eHealth-Markt ist nach Komponente, Bereitstellungsmodus, Servicetyp und Endnutzer kategorisiert. Nach Komponente umfasst es Gesundheitsinformationssysteme, elektronische Patientendatensysteme und elektronische Krankenakten, Gesundheitsinformationsaustausch, Bevölkerungsgesundheitsmanagement, Patientenengagement-Lösungen, Telemedizin- und virtuelle Versorgungsplattformen, mHealth-Anwendungen, klinische Entscheidungsunterstützung und Ambient-KI, E-Rezept und E-Apotheke sowie sonstige Komponenten. Nach Bereitstellungsmodus ist der Markt in Cloud-basierte Lösungen, Hybridlösungen und On-Premise-Lösungen segmentiert. Nach Servicetyp umfasst es Monitoring-Dienste (Fernpatientenmonitoring, chronisches Krankheitsmanagement und Wellness-Monitoring), Diagnosedienste (Teleradiologie, Telepathologie sowie KI-gestützte Triage und Entscheidungsunterstützung), therapeutische Dienste (Telekonsultation, digitale Therapeutika, virtuelle Rehabilitation sowie Telepsychiatrie und Verhaltenstherapie) und Verwaltungs- und Workflow-Dienste (E-Rezept, elektronische Vorabgenehmigung, Patientenplanung und -aufnahme sowie Patientenengagement und Nachrichtenübermittlung). Nach Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger, Patienten und Einzelverbraucher sowie sonstige Endnutzer unterteilt. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Gesundheitsinformationssysteme | Elektronische Patientendatensysteme und elektronische Krankenakten |

| Gesundheitsinformationsaustausch | |

| Bevölkerungsgesundheitsmanagement | |

| Patientenengagement-Lösungen | |

| Telemedizin- und virtuelle Versorgungsplattformen | |

| mHealth-Anwendungen | |

| Klinische Entscheidungsunterstützung und Ambient-KI | |

| E-Rezept und E-Apotheke | |

| Sonstige Komponenten |

| Cloud-basierte Lösungen |

| Hybridlösungen |

| On-Premise-Lösungen |

| Monitoring-Dienste | Fernpatientenmonitoring |

| Chronisches Krankheitsmanagement | |

| Wellness-Monitoring | |

| Diagnosedienste | Teleradiologie |

| Telepathologie | |

| KI-gestützte Triage und Entscheidungsunterstützung | |

| Therapeutische Dienste | Telekonsultation |

| Digitale Therapeutika | |

| Virtuelle Rehabilitation | |

| Telepsychiatrie und Verhaltenstherapie | |

| Verwaltungs- und Workflow-Dienste | E-Rezept |

| Elektronische Vorabgenehmigung | |

| Patientenplanung und -aufnahme | |

| Patientenengagement und Nachrichtenübermittlung |

| Gesundheitsdienstleister |

| Kostenträger |

| Patienten und Einzelverbraucher |

| Sonstige Endnutzer |

| Nach Komponente | Gesundheitsinformationssysteme | Elektronische Patientendatensysteme und elektronische Krankenakten |

| Gesundheitsinformationsaustausch | ||

| Bevölkerungsgesundheitsmanagement | ||

| Patientenengagement-Lösungen | ||

| Telemedizin- und virtuelle Versorgungsplattformen | ||

| mHealth-Anwendungen | ||

| Klinische Entscheidungsunterstützung und Ambient-KI | ||

| E-Rezept und E-Apotheke | ||

| Sonstige Komponenten | ||

| Nach Bereitstellungsmodus | Cloud-basierte Lösungen | |

| Hybridlösungen | ||

| On-Premise-Lösungen | ||

| Nach Servicetyp | Monitoring-Dienste | Fernpatientenmonitoring |

| Chronisches Krankheitsmanagement | ||

| Wellness-Monitoring | ||

| Diagnosedienste | Teleradiologie | |

| Telepathologie | ||

| KI-gestützte Triage und Entscheidungsunterstützung | ||

| Therapeutische Dienste | Telekonsultation | |

| Digitale Therapeutika | ||

| Virtuelle Rehabilitation | ||

| Telepsychiatrie und Verhaltenstherapie | ||

| Verwaltungs- und Workflow-Dienste | E-Rezept | |

| Elektronische Vorabgenehmigung | ||

| Patientenplanung und -aufnahme | ||

| Patientenengagement und Nachrichtenübermittlung | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Kostenträger | ||

| Patienten und Einzelverbraucher | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im US-amerikanischen eHealth-Markt bis 2031 an?

Das Wachstum wird durch CMS-Erstattungsänderungen, Nachfrage nach chronischem Krankheitsmanagement, Cloud-Migration und eine breitere Nutzung KI-gestützter virtueller Versorgung und Workflow-Werkzeuge unterstützt. Der Sektor wird bis 2031 voraussichtlich 243,92 Milliarden USD bei einer CAGR von 15,22 % erreichen.

Welcher Servicebereich hat die größte Umsatzbasis in diesem Bereich?

Monitoring-Dienste führten mit 56,52 % des Umsatzes im Jahr 2025, unterstützt durch Fernpatientenmonitoring, chronisches Krankheitsmanagement und Wellness-Monitoring-Programme.

Welche Komponente wächst am schnellsten bei digitalen Versorgungsplattformen?

Telemedizin- und virtuelle Versorgungsplattformen sind die am schnellsten wachsende Komponente mit einer prognostizierten CAGR von 19,38 % bis 2031, unterstützt durch Arbeitgeberkanäle, psychische Gesundheitsversorgung und Programme zur Behandlung chronischer Erkrankungen.

Warum führen Cloud-Bereitstellungen die Einführung bei Leistungserbringern an?

Cloud-basierte Lösungen hielten 52,24 % des Umsatzes nach Bereitstellungsmodus im Jahr 2025, da Gesundheitssysteme skalierbare Infrastruktur für KI-Workloads, Interoperabilität und virtuelle Versorgungsabläufe benötigen.

Wer gibt am meisten für eHealth-Lösungen in den USA aus?

Gesundheitsdienstleister blieben die größte Endnutzergruppe mit 48,24 % des Umsatzes im Jahr 2025, da sie weiterhin EHR-Systeme, Ambient-KI-Werkzeuge, Entscheidungsunterstützungsplattformen und Bevölkerungsgesundheitssysteme kaufen.

Was ist das größte Risiko für digitale Gesundheitsplattformen in den USA?

Cybersicherheit bleibt das schärfste kurzfristige Risiko. Der Change-Healthcare-Angriff betraf 192,7 Millionen Personen und zeigte, wie Ausfälle auf einer Infrastrukturebene die Versorgungserbringung und Zahlungen im ganzen Land stören können.

Seite zuletzt aktualisiert am: