Größe und Marktanteil des Solarenergiemarkts in Südafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

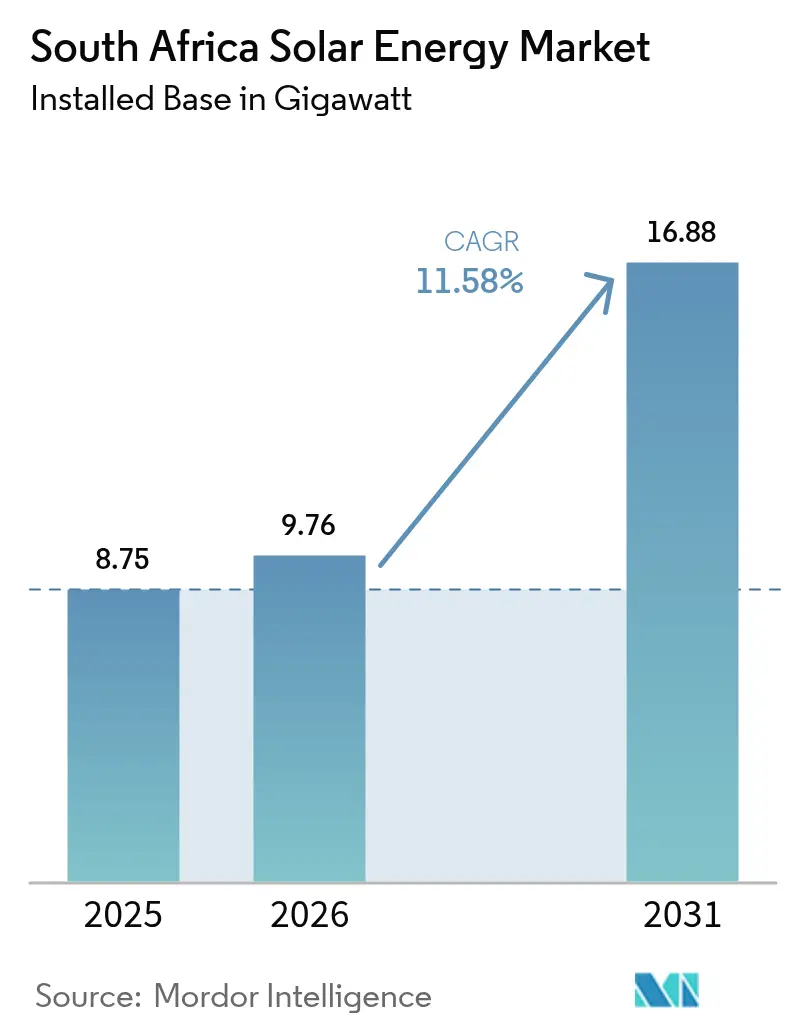

| Marktgröße im Basisjahr (2025) | 8.75 Gigawatt |

| Marktvolumen (2026) | 9.76 Gigawatt |

| Marktvolumen (2031) | 16.88 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts Südafrika von Mordor Intelligence

Die Marktgröße des Solarenergiemarkts Südafrika wurde im Jahr 2025 auf 8,75 Gigawatt bewertet und soll von 9,76 Gigawatt im Jahr 2026 auf 16,88 Gigawatt bis 2031 wachsen, mit einer CAGR von 11,58 % während des Prognosezeitraums (2026–2031).

Das Wachstum hängt von der Beschleunigung der Kohle-zu-Solar-Substitution, einer Rekordnachfrage von Unternehmen nach sauberem Strom sowie anhaltender Netzinstabilität ab, die Entscheidungsträger und Investoren dazu veranlasst, bewährte Photovoltaiklösungen einzusetzen. Sinkende Modul- und Systemnebenkosten senken die nivellierten Tarife kontinuierlich unter die Neubau-Kohlebenchmarks von Eskom, während vereinfachte Genehmigungsverfahren im Rahmen des Beschaffungsprogramms für erneuerbare Energien unabhängiger Stromerzeuger (REIPPPP) die Projektvorlaufzeiten verkürzen. Eine wachsende Pipeline von Unternehmensstromabnahmeverträgen (PPAs) von Bergbauunternehmen und Rechenzentrumsbetreibern diversifiziert die Abnahmestrukturen und erschließt neues Kapital aus inländischen Banken, internationalen Klimafinanzierungsfazilitäten und Entwicklungsfinanzierungsinstitutionen. Dennoch verursachen Netzengpässe in der Nordkap-Provinz, höhere Kosten für die Speicherintegration und Landnutzungskonflikte in Biodiversitätszonen Hemmnisse, die das Ausbauttempo moderieren und die Technologieentscheidungen in den einzelnen Segmenten prägen.

Wesentliche Erkenntnisse des Berichts

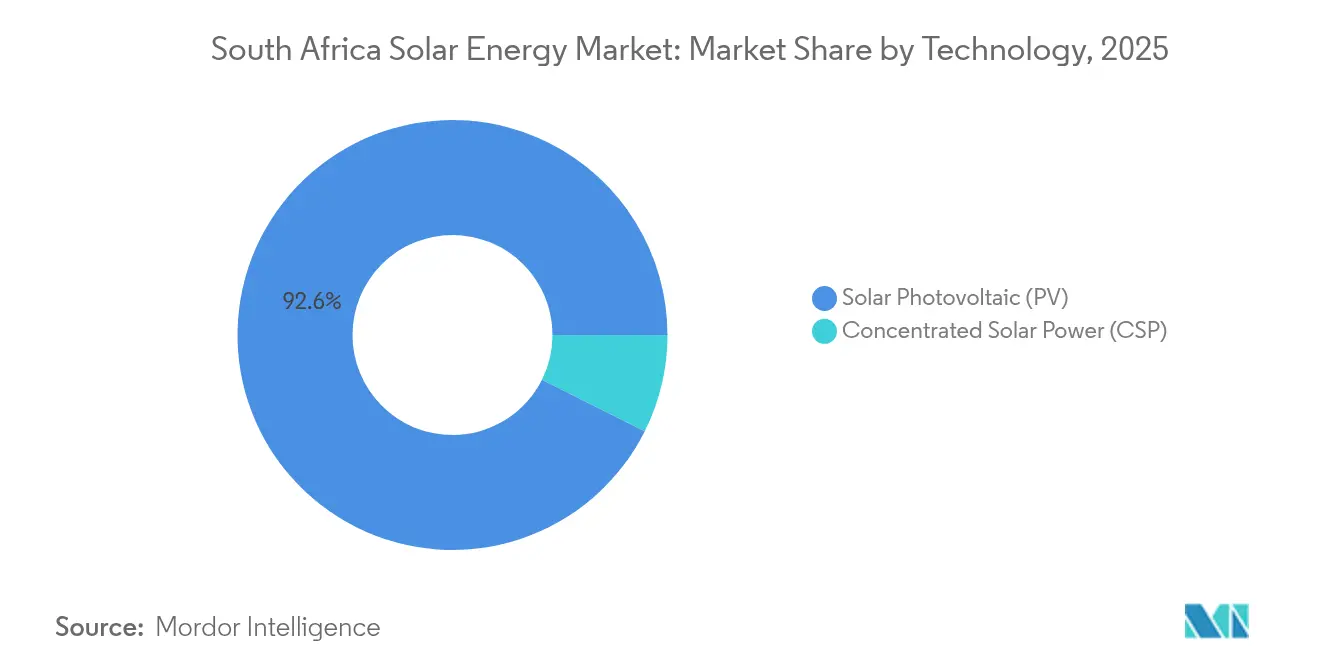

- Nach Technologie hielten Photovoltaik (PV)-Installationen im Jahr 2025 einen Umsatzanteil von 92,62 % am Solarenergiemarkt Südafrika, während konzentrierte Solarenergie (CSP) bis 2031 voraussichtlich eine CAGR von 14,35 % erzielen wird.

- Nach Netztyp entfielen im Jahr 2025 93,66 % des Marktanteils am Solarenergiemarkt Südafrika auf netzgekoppelte Anlagen, während netzunabhängige Systeme bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen werden.

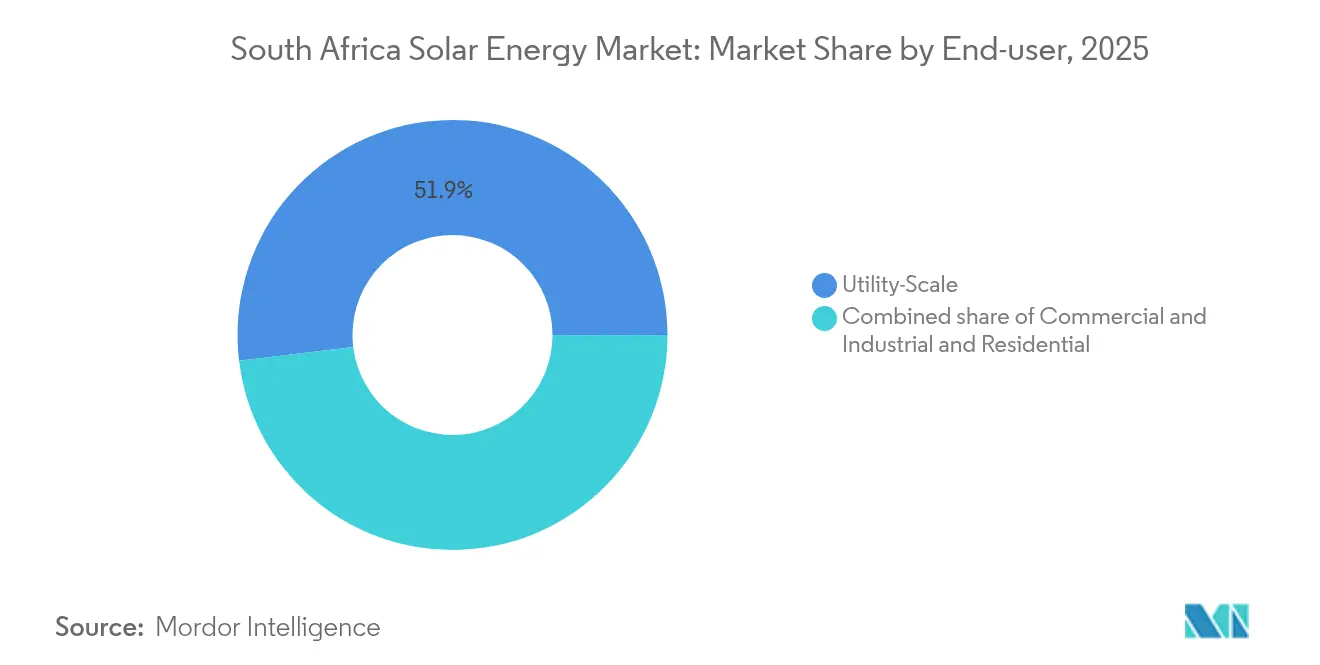

- Nach Endverbraucher führten Anlagen im Versorgungsmaßstab den südafrikanischen Solarenergiemarkt im Jahr 2025 mit einem Marktanteil von 51,92 % an, und Wohnanlagen werden über den Prognosezeitraum voraussichtlich eine CAGR von 17,65 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Solarenergiemarkt Südafrika

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende PV-Modulpreise und Systemnebenkosten | +2.80% | Westkap, Nordkap, Gauteng | Kurzfristig (≤ 2 Jahre) |

| Robuste REIPPPP-Pipeline und Ausschreibungsplan | +3.20% | Nordkap, Westkap | Mittelfristig (2–4 Jahre) |

| Dringender Netzstabilitätsbedarf infolge von Eskom-Lastabwurf | +2.10% | Gauteng, KwaZulu-Natal-Korridore | Kurzfristig (≤ 2 Jahre) |

| Hohe DNI- und Solareinstrahlungswerte | +1.40% | Nordkap, Westkap, Freistaat | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs aus dem Bergbau- und Rechenzentrumssektor | +1.60% | Gauteng, Limpopo, Nordwest | Mittelfristig (2–4 Jahre) |

| Internationale Klimafinanzierungszuflüsse | +1.90% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende PV-Modulpreise und Kostensenkungen bei Systemnebenkostenkostenpositionen

Die durchschnittlichen globalen Modulpreise fielen zwischen 2023 und 2024 um 42 %, wodurch die Tarife für südafrikanische Versorgungsanlagen auf ZAR 0,58 pro kWh sanken – deutlich unterhalb der Tarife der zuletzt in Betrieb genommenen Kohlekraftwerke, die ZAR 1,20 pro kWh übersteigen.(1)PV Magazine-Redakteure, "Globale Modulpreistendenzen 2024," PV-Magazine, pv-magazine.com Eine vergleichbare Kostenkompression bei Wechselrichtern, Trackern und Montagestrukturen weitet die Projektmargen aus und erhöht die Wettbewerbsfähigkeit der Angebote im REIPPPP-Angebotsfenster 7, das im Jahr 2024 2,6 GW neue Solarkapazität beschaffte.(2)ESI Africa-Redakteure, "REIPPPP-Beschaffungsbeschleunigung," ESI-Africa, esi-africa.com Entwickler setzen zunehmend auf bifaziale Module und zweiachsige Tracker, die den Energieertrag im strahlungsreichen Nordkap um bis zu 35 % steigern. Da die Hardware überwiegend in US-Dollar denominiert ist, stellt die Währungsvolatilität ein Beschaffungsrisiko dar, weshalb Projektträger Terminkontrakte abschließen und lokale Lieferantenpartnerschaften vertiefen, um das Wechselkursrisiko zu begrenzen. Diese Dynamiken positionieren Kostenführerschaft als primären Differenzierungshebel für EPC-Auftragnehmer und Entwickler, die um Kapazitäten im bevorstehenden Angebotsfenster 8 konkurrieren.

Robuste REIPPPP-Pipeline und Beschleunigung des Ausschreibungsplans

Das Ministerium für Mineralressourcen und Energie hat die Ausschreibungszyklen von durchschnittlich 24–36 Monaten in früheren Runden auf 18 Monate im Angebotsfenster 7 verkürzt, teilweise durch standardisierte Netzstudien und beschleunigte Umweltgenehmigungen. Die Behörde plant ein 3-GW-Angebotsfenster 8 mit einer obligatorischen 4-Stunden-Speicheranforderung für 40 % der zugeteilten Kapazität, was die Absicht der Regierung widerspiegelt, dispatchierbare erneuerbare Profile zu sichern, die für Abendspitzenlastzeiten geeignet sind. Neu eingeführte Verzögerungsstrafen schärfen die Ausführungsdisziplin, während Provinzentwicklungszonen im Nordkap vorab genehmigte Standorte bieten, die typische Entwicklungszeiträume um bis zu einem Jahr verkürzen. Infolgedessen nehmen Kapitalgeber ein geringeres Genehmigungsrisiko wahr, was zu engeren Spreads bei Baukrediten führt und die Bankfähigkeit größerer Mehrteechnologieprojekte verbessert.

Dringender Netzstabilitätsbedarf infolge von Eskom-Lastabwurf

Eskoms Erzeugungsausfälle führten im Jahr 2024 zu mehr als 350 Tagen Lastabwurf, was die Abwanderung von Kunden zur dezentralen Eigenerzeugung beschleunigte und Kommunen dazu veranlasste, Durchleitungsrahmen zu beschleunigen. Maßnahmen zur Unterbrechungsminimierung – darunter flexible Tarife, Nachfragesteuerungsprogramme und batteriebetriebene Solarparks – werden in neuen Stromabnahmeverträgen zur Pflicht, insbesondere für energieintensive Bergbaubetriebe in Gauteng und KwaZulu-Natal. Netzbetreiber bevorzugen Photovoltaikkapazitäten mit integrierten Spannungsunterstützungsfunktionen zur Stabilisierung lokaler Einspeisungsleitungen; infolgedessen gewinnen Wechselrichterhersteller, die fortschrittliche Netzunterstützungsfunktionen zertifizieren, einen Wettbewerbsvorteil bei Ausschreibungen. Der dringende Bedarf zur Stärkung der Versorgungszuverlässigkeit dürfte das überdurchschnittliche Wachstum im Solarenergiemarkt Südafrika in den nächsten mindestens zwei Fiskaljahren aufrechterhalten.

Hohe DNI- und Solareinstrahlungswerte

Der Nordkap Südafrikas verzeichnet eine direkte Normalstrahlung (DNI) von mehr als 2.800 kWh/m² jährlich, was zu den höchsten Werten weltweit gehört. Die überlegene Ressourcenqualität senkt die nivellierten Energiekosten sowohl für PV- als auch für CSP-Anlagen und gleicht dabei die logistischen Herausforderungen abgelegener Standorte aus. Starke Solarbedingungen erstrecken sich weit in das Westkap und den Freistaat hinein und stärken die Wirtschaftlichkeit der dezentralen Dach-PV in peri-urbanen und landwirtschaftlichen Umgebungen. Langfristig untermauert dieser natürliche Vorteil den komparativen Vorsprung des Landes in energieintensiven Exportsektoren, insbesondere bei grünem Wasserstoff und Mineralverarbeitung, die kostengünstige erneuerbare Energieinputs erfordern.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschlussengpässe und Abregelungsrisiko | -1.80% | Nord- und Westkap | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für speicherfähige Projekte | -1.20% | National | Kurzfristig (≤ 2 Jahre) |

| Landnutzungskonflikte in den Biodiversitätszonen des Nordkaps | -0.70% | Nama-Karoo-Biom | Langfristig (≥ 4 Jahre) |

| Regeln für lokale Wertschöpfung verursachen Lieferkettenverzögerungen | -0.90% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschlussengpässe und Eskalation des Abregelungsrisikos

Die Übertragungsleitungen im Nordkap sind zu 85–90 % ausgelastet, wodurch sich die Netzanschluss-Warteschlangen für neue Projekte auf über 36 Monate verlängern und Abregelungsereignisse ausgelöst werden, die im Jahr 2024 bei bestimmten betrieblichen Anlagen 15–20 % der Jahreserzeugung reduzierten.(3)Engineering News-Mitarbeiter, "Übertragungsengpässe im Nordkap," Engineering News, engineeringnews.co.za Eskoms geplante Verstärkung der Aries-Oranjemund-Leitung im Wert von ZAR 12 Milliarden ist mit Finanzierungslücken konfrontiert und verzögert die Fertigstellung auf 2027–2028. Überarbeitete Netzcodes erfordern nun erweiterte Frequenzreaktionsfähigkeiten, was zusätzliche Kosten von ZAR 0,15–0,25 Millionen pro MW für Steuerungshardware verursacht. Zeitabhängige Netzentgelte verlagern zudem die Kostenverantwortung auf die Erzeuger, was die Renditen bei Händler-PPAs gefährdet, sofern diese nicht mit Speicherkapazitäten zur Ausnutzung von Spitzentarifen kombiniert werden.

Hohe Anfangsinvestitionen für speicherfähige Projektkonfigurationen

Das Angebotsfenster 8 schreibt 4-Stunden-Speicher für 40 % der zugeteilten Kapazität vor, was die Kapitalausgaben (Capex) um ZAR 8–12 Millionen pro MW erhöht – ein Anstieg von etwa 45 % im Vergleich zu reinen PV-Projekten. Die Lebensdauer von Speicheranlagen beträgt durchschnittlich 10 bis 15 Jahre, was nicht mit den 25-jährigen Solar-Ertragslaufzeiten übereinstimmt und damit die gewichteten durchschnittlichen Kapitalkosten um bis zu 200 Basispunkte erhöht. Entwicklungsfinanzierungsinstitutionen haben spezialisierte Speicherfinanzierungsfazilitäten aufgelegt, doch staatliche Garantien bleiben für viele private Projektträger ein entscheidender Faktor. Hybride Solar-Wind-Speicher-Komplexe mindern einige Risiken, indem sie die Kapazitätsfaktoren auf über 45 % anheben, doch die erhöhte Designkomplexität verlängert Genehmigungs- und Netzanschlussstudien um 12 bis 18 Monate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik führt, während konzentrierte Solarenergie an Dynamik gewinnt

Photovoltaikanlagen repräsentierten im Jahr 2025 92,62 % der installierten Kapazität und nahmen damit eine dominante Umsatzposition im südafrikanischen Solarenergiemarkt ein. Das Segment verzeichnete von 2019 bis 2024 eine durchschnittliche jährliche Wachstumsrate von 8,2 % und profitiert nun von erweiterten REIPPPP-Zuteilungen und einem wachsenden privaten PPA-Markt. CSP ist trotz des derzeit geringen Marktanteils für eine CAGR von 14,35 % bis 2031 positioniert, da Bergbauunternehmen und Industrienutzer das dispatchierbare Profil bevorzugen, das die Erzeugung an Abendspitzenlastzeiten anpasst. Die Marktgröße des Solarenergiemarkts Südafrika für CSP-Projekte wird sich voraussichtlich bis Ende des Jahrzehnts verdreifachen, was eine moderate Neuausrichtung des Technologie-Mixes einleitet, ohne die Grundlagenrolle der PV zu beeinträchtigen.

Das Momentum der PV wird auch durch schnelle Innovation gestützt. Bifaziale Module in Kombination mit einachsigen Trackern erhöhen Kapazitätsfaktoren auf 28–32 %, während Laborfortschritte bei Perowskit-Silizium-Tandemzellen zukünftige Wirkungsgrade von mehr als 35 % anzeigen. Im Gegensatz dazu erzielen CSP-Anlagen wie Kathu und Bokpoort dank 4,5-Stunden-Flüssigsalzspeicher Kapazitätsfaktoren von nahezu 65 %, was die Netzstabilisierung nach Sonnenuntergang unterstützt. Hybriddesigns, bei denen PV-Panels mit CSP-Türmen an einem Standort kombiniert werden, werden evaluiert, um kostengünstige Tagesenergie mit dispatchierbarer Abendenergie zu verbinden und die nivellierten Kosten um bis zu 18 % zu senken.

Nach Netztyp: Dominanz netzgekoppelter Systeme bei schneller Zunahme netzunabhängiger Systeme

Netzgekoppelte Installationen hielten im Jahr 2025 93,66 % der Kapazität, was die anhaltende Bedeutung der zentralisierten Beschaffung und der Durchleitungsregelungen widerspiegelt, die Unternehmen zur Nutzung des Eskom-Netzes ermutigen. Netzunabhängige Lösungen verzeichnen dennoch eine Prognose-CAGR von 15,05 %, gestützt durch Bergbaucluster und ländliche Mikronetze, bei denen eine Netzerweiterung unwirtschaftlich ist. Der Marktanteil des südafrikanischen Solarenergiemarkts für netzunabhängige Projekte wird bis 2031 voraussichtlich auf 8,60 % steigen und die im Integrierten Ressourcenplan für die dezentrale Erzeugung vorgesehene Kapazität aufnehmen.

Netzgekoppelte Anlagen müssen zunehmend Netzunterstützungsdienstleistungen erbringen, die über die reine Energielieferung hinausgehen. Wechselrichter müssen Spannungsregelung bereitstellen, und viele Entwickler integrieren kleine Batteriespeicher zur Steuerung von Rampenratenbeschränkungen. Netzunabhängige Systeme stützen sich stark auf softwaregesteuerte Mikronetz-Controller, die zu einem nahtlosen Inselbetrieb während des Lastabwurfs fähig sind. Demonstrationsprojekte in KwaZulu-Natal zeigen, dass die Tarife die Wohnkundentarife von Eskom unterbieten, was die gesellschaftliche Akzeptanz und die kommunale Unterstützung stärkt. Anhaltende Kostensenkungen bei Lithium-Ionen-Batterien dürften die netzunabhängige Nutzung beschleunigen, insbesondere in der Landwirtschaft und in kommunalen Elektrifizierungsprogrammen.

Nach Endverbraucher: Versorgungsmaßstab voran, Wohnbereich gewinnt an Fahrt

Anlagen im Versorgungsmaßstab machten im Jahr 2025 51,92 % der installierten Kapazität aus, angetrieben durch REIPPPP und große private PPAs, die typischerweise 100 MW pro Standort überschreiten. Wohnanlagen sind trotz ihrer geringeren Größe aufgrund von Lastabwurfermüdung und günstiger Nettomessungsrichtlinien voraussichtlich mit einer CAGR von 17,65 % zu wachsen. Die Marktgröße des Solarenergiemarkts Südafrika für Wohn-Dachinstallationen wird bis 2031 voraussichtlich 2,18 GW überschreiten, was etwa 1 Million Haushalten im ganzen Land entspricht.

Versorgungsmaßstab-Entwicklungen erzielen die niedrigsten Tarife aufgrund von Skaleneffekten und überlegener Standortbestrahlung, mit durchschnittlich ZAR 0,60 pro kWh im Angebotsfenster 7. Wohnanlagen sind auf Kilowattstundenbasis teurer, bieten jedoch eine Resilienzprämie, da Haushalte bei Eskom-Ausfällen keine Stromunterbrechungen erleiden. Die Batterieanschlussrate erreichte 2024 bei 65 % der neuen Wohninstallationen, was auf eine wachsende Zahlungsbereitschaft der Verbraucher für Autonomie hinweist. Indessen nutzen gewerbliche und industrielle (G&I) Käufer langfristige PPAs, um unter der Inflationsrate liegende Strompreise zu sichern – ein Trend, der bis 2030 ein stabiles zweistelliges Wachstum im Segment aufrechterhalten dürfte.

Geografische Analyse

Die Nordkap-Provinz beherbergte im Jahr 2025 67,40 % der nationalen Solarkapazität aufgrund ihrer überlegenen Einstrahlung von mehr als 2.800 kWh/m² und dem reichlich vorhandenen Land. Die Projektkonzentration rund um Upington und De Aar unterstützt spezialisierte Wartungszentren und eine qualifizierte Technikerbelegschaft, die die Betriebskosten um bis zu 20 % senkt. Prognostizierte Zuteilungen im REIPPPP-Angebotsfenster 8 und Unternehmens-Pipelines deuten darauf hin, dass die Provinz ihre Führungsposition behalten wird, wobei die Solarflotte bis 2031 voraussichtlich 12,2 GW überschreiten wird, was einer CAGR von 12,95 % über den Prognosezeitraum entspricht.

Das Westkap erzielte im Jahr 2025 einen Anteil von 18,40 %, angetrieben durch den Durchleitungsrahmen Kapstadts, der es ermöglicht, dass Dach- und bodenmontierte PV überschüssigen Strom an externe Verbraucher verkaufen. Kommunale Beschaffungsprogramme fördern die Nutzung weiter, insbesondere bei Industrienutzern in den Korridoren Atlantis und Saldanha Bay. Eine verbesserte Planung des Verteilungsnetzes könnte den Marktanteil des südafrikanischen Solarenergiemarkts im Westkap bis 2031 auf rund 20,25 % erhöhen, vorbehaltlich rechtzeitiger Umspannwerkaufrüstungen.

Gauteng hielt trotz geringerer Ressourcenqualität aufgrund einer robusten Gewerbsnachfrage und dichter Lastzentren, die die hinter dem Zähler befindliche PV begünstigen, einen Marktanteil von 8,10 %. Die Provinzbehörden erleichtern aktiv Dachinstallationsgenehmigungen und komprimieren die Genehmigungsschritte in Johannesburg und Ekurhuleni auf unter vier Wochen. Aufstrebende Provinzen wie Freistaat und Nordwest, die historisch gesehen Nebenrollen spielten, ziehen nun bergbaubezogene netzunabhängige Projekte und landwirtschaftliche PV an, was bis 2031 voraussichtlich eine Verdoppelung der kombinierten Kapazität gegenüber dem Stand von 2025 und einen Anteil von 6,50 % an den nationalen Installationen bewirken wird.

Wettbewerbslandschaft

Die südafrikanische Solarenergiebranche weist eine moderate Konzentration auf, wobei die fünf führenden Entwickler – Scatec ASA, ACWA Power, Enel Green Power South Africa, Mainstream Renewable Power und Sonnedix – rund 45 % der operativen Kapazität kontrollieren.(5)Engineering News-Mitarbeiter, "Unternehmensmitteilungen und Projektaktualisierungen," Engineering News, engineeringnews.co.za Bestehende Marktteilnehmer sichern sich durch die Demonstration pünktlicher Lieferung und die Einhaltung lokaler Wertschöpfungsauflagen einen Wiederholungsbieterstatus, stehen jedoch vor neuer Konkurrenz durch technologieorientierte Neueinsteiger, die hybride Solar-Wind-Speicher-Pakete anbieten, die bei Dispatchierbarkeits-Kennzahlen die reine PV übertreffen.

Strategische Schritte in den Jahren 2024–2025 unterstreichen die sich verändernde Wettbewerbsdynamik. Scatec erzielte den finanziellen Abschluss für den 540-MW-Kenhardt-Hybridkomplex, der PV mit 4-Stunden-Batterien kombiniert, was auf die Risikobereitschaft der Investoren für speicherintensive Projekte hindeutet. ACWA Power schloss einen 20-Jahres-PPA mit Sibanye-Stillwater ab, der den größten Einzelabnehmer-Solarvertrag im südafrikanischen Bergbausektor markiert. Enel Green Power nahm das 140-MW-Oyster-Bay-Hybridprojekt in Betrieb, das Wind-, Solar- und Batteriekapazität kombiniert und die Komplementarität der Ressourcen demonstriert, die einen Kapazitätsfaktor von 52 % erreicht.

Die Wohn- und Gewerbe-und-Industrie (G&I)-Teilsegmente bleiben zersplittert, mit mehr als 200 registrierten Installateuren im ganzen Land. Die Konsolidierung beschleunigt sich, da größere EPC-Firmen regionale Installateure übernehmen, um Skaleneffekte bei der Modulbeschaffung und im Kundendienst zu erzielen. Technologische Differenzierung – insbesondere in Form von bifazialen Paneelen, intelligenten Wechselrichtern und KI-gesteuertem Leistungsmonitoring – entwickelt sich zum entscheidenden Wettbewerbsfeld bei der Kundengewinnung. Unternehmen mit starken Regulierungsabteilungen verschaffen sich ebenfalls einen Vorteil, da zunehmend strenge Netzcode-Aktualisierungen eine anspruchsvolle Compliance-Planung erfordern.

Führende Unternehmen der südafrikanischen Solarenergiebranche

Canadian Solar Inc.

IBC Solar AG

Segen Solar (Pty) Ltd

ARTsolar (Pty) Ltd

Energy Partners Holdings (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Scatec ASA erzielte den finanziellen Abschluss für das 540-MW-Kenhardt-Solar-plus-Speicher-Projekt im Nordkap, investierte ZAR 18 Milliarden und integrierte 4-Stunden-Batterien zur Erbringung von Netzstabilitätsdiensten.

- Dezember 2024: ACWA Power unterzeichnete einen 20-jährigen, 420-MW-Solar-PPA mit Sibanye-Stillwater, der die Durchleitung über kommunale Netze in der Nordwest-Provinz vorsieht.

- November 2024: Enel Green Power eröffnete die 140-MW-Oyster-Bay-Wind-Solar-Batterie-Hybridanlage im Ostkap mit einem gemischten Kapazitätsfaktor von 52 %.

- Oktober 2024: Das Ministerium für Mineralressourcen und Energie eröffnete das REIPPPP-Angebotsfenster 8 für 3 GW, führte ein 4-Stunden-Speichergebot für 40 % der Kapazität ein und erhöhte die Schwellenwerte für lokale Wertschöpfung auf 45 %.

- September 2024: Mainstream Renewable Power verpflichtete sich zu einer Investition von ZAR 24 Milliarden für die Entwicklung des 1,3-GW-Oya-Energy-Hybridkomplexes, der Solar-, Wind-, Speicher- und Grüne-Wasserstoff-Anlagen im Nordkap umfasst.

Berichtsumfang zum Solarenergiemarkt Südafrika

Solarenergie ist Energie der Sonne, die in thermische oder elektrische Energie umgewandelt wird. Solarenergie ist die sauberste und reichlichste erneuerbare Energiequelle weltweit. Solartechnologien können diese Energie für verschiedene Zwecke nutzen, darunter die Stromerzeugung, die Bereitstellung von Licht oder einer angenehmen Innenraumtemperatur sowie die Erwärmung von Wasser für private, gewerbliche oder industrielle Zwecke.

Der südafrikanische Solarenergiemarkt ist nach Technologie und Endverbrauchern segmentiert. Nach Technologie ist der Markt nach konzentrierter Solarenergie (CSP) und Solarphotovoltaik (PV) segmentiert. Nach Endverbraucher ist der Markt nach Wohnbereich, Gewerbe und Industrie (G&I) sowie Versorgungsmaßstab segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität erstellt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpaneele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Tracking-Systeme |

| Systemnebenkosten und Elektroinstallationen |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarpaneele |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Tracking-Systeme | |

| Systemnebenkosten und Elektroinstallationen | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarenergiemarkt Südafrika im Jahr 2026?

Die installierte Kapazität erreichte 2026 9,76 GW und soll bis 2031 auf 16,88 GW anwachsen.

Welche CAGR wird für die südafrikanische Solarenergie bis 2031 prognostiziert?

Die Kapazität soll im Zeitraum 2026–2031 mit einer CAGR von 11,58 % wachsen.

Welche Technologie dominiert die aktuellen Installationen?

Photovoltaiksysteme halten einen Kapazitätsanteil von 92,62 % und liegen damit weit vor der konzentrierten Solarenergie.

Warum ist der Nordkap für neue Projekte so bedeutend?

Er bietet eine direkte Normalstrahlung von mehr als 2.800 kWh/m² und ausgedehnte vorzonierte Flächen, was die nivellierten Kosten senkt.

Welche Rolle spielen Unternehmens-PPAs beim Marktwachstum?

Bergbauunternehmen und Rechenzentrumsbetreiber sicherten sich im Jahr 2024 mehr als 1 GW an PPAs, was die Nachfrage über öffentliche Ausschreibungen hinaus diversifiziert.

Was sind die Haupthindernisse für eine schnellere Umsetzung?

Übertragungsengpässe, hohe Speicher-Investitionskosten und strenge Biodiversitätsvorschriften in sensiblen Gebieten verlangsamen die Projektabwicklung.

Seite zuletzt aktualisiert am: