Thermophotovoltaik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

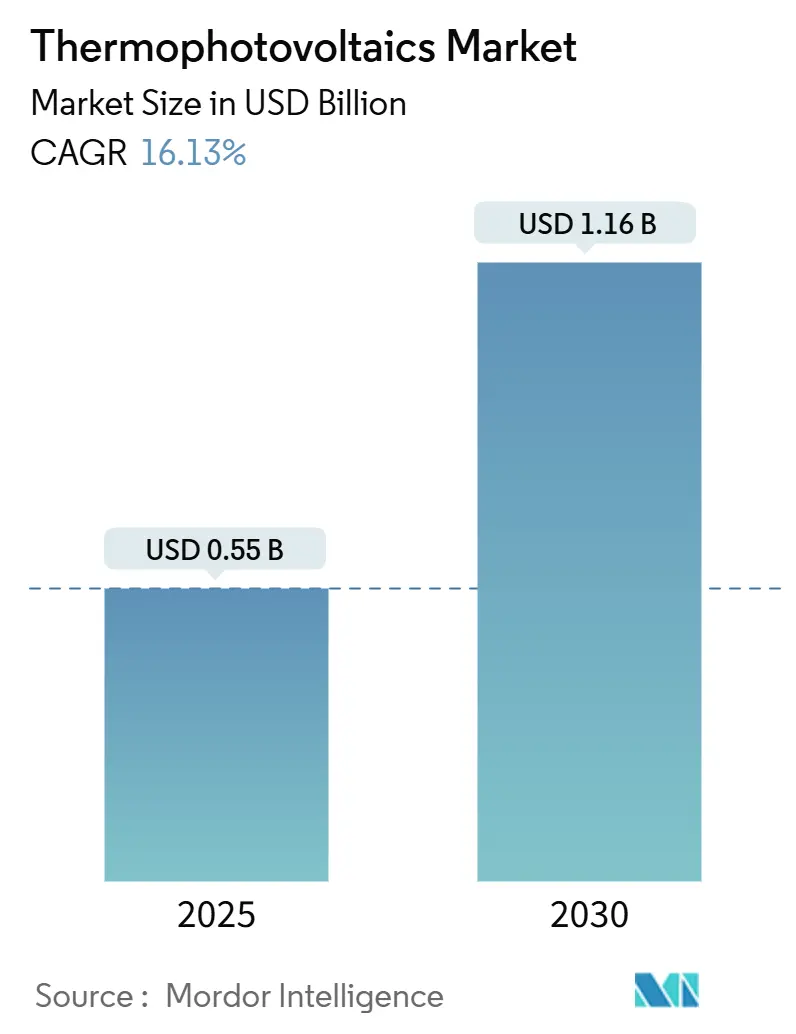

| Marktgröße (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.13% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermophotovoltaik Marktanalyse von Mordor Intelligence

Die Thermophotovoltaik Marktgröße wird im Jahr 2025 auf 0,55 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,16 Milliarden USD erreichen, bei einer CAGR von 16,13 % während des Prognosezeitraums (2025–2030).

Bahnbrechende Zellwirkungsgrade von über 40 %, zunehmende industrielle Dekarbonisierungsauflagen und steigende Investitionen in Wärmebatteriekonzepte bilden die Grundlage dieser Entwicklung. Thermophotovoltaische (TPV) Geräte liefern Leistungsdichten, die bis zu 500-mal höher sind als die herkömmlicher Solarzellen, und arbeiten dabei ohne bewegliche Teile, was sie für die Abwärmerückgewinnung, die dezentrale Stromerzeugung und die unterbrechungsfreie Speicherung erneuerbarer Energie attraktiv macht. Der Markt begünstigt Mitteltemperaturkonzepte, die Effizienz und Materialdauerhaftigkeit in Einklang bringen, und positioniert TPV als kurzfristige Ergänzung – nicht nur als Alternative – zu thermoelektrischen Lösungen und organischen Rankine-Lösungen. Die Wettbewerbsintensität nimmt zu, da durch Risikokapital finanzierte Neueinsteiger Siliziumlinien für die TPV-Produktion umrüsten und nationale Laboratorien hocheffiziente Tandemarchitekturen an Industriepartner lizenzieren.

Wichtigste Erkenntnisse des Berichts

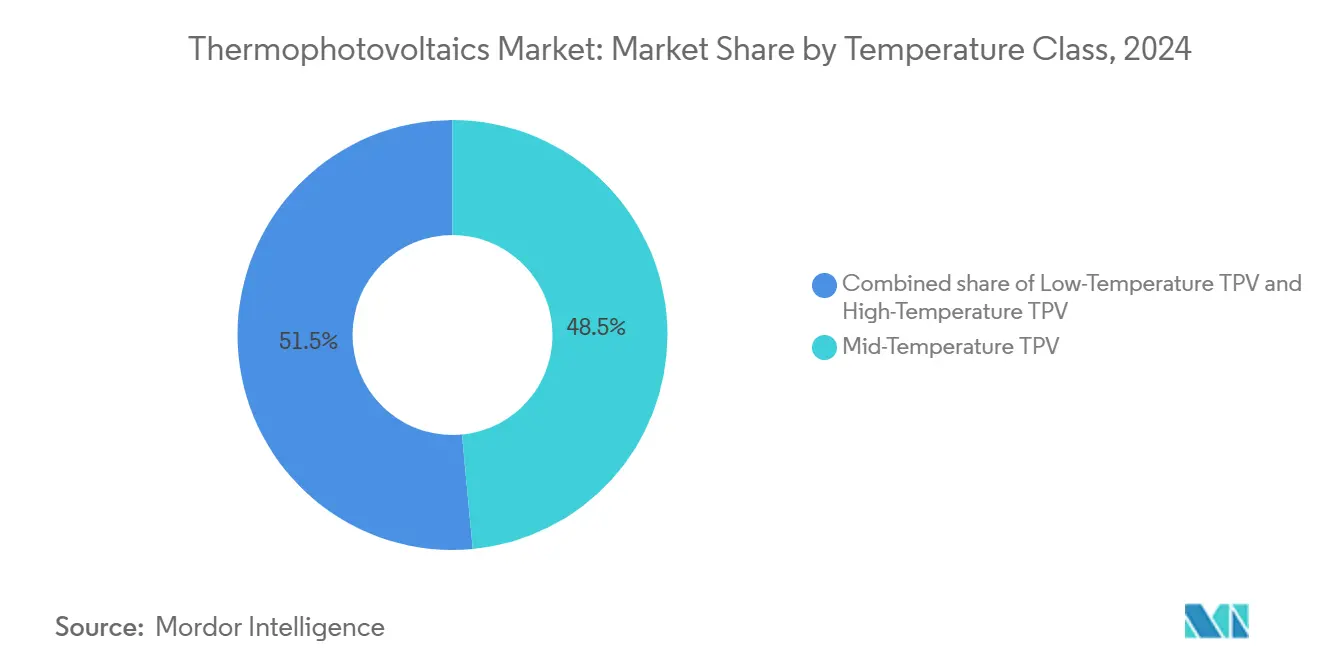

- Nach Temperaturklasse erzielten Mitteltemperatursysteme im Jahr 2024 einen Umsatzanteil von 48,5 %; Hochtemperatursysteme verzeichnen bis 2030 das stärkste Wachstum mit einer CAGR von 19,7 %.

- Nach Zellmaterial hielt GaSb im Jahr 2024 einen Marktanteil von 60,1 % am Thermophotovoltaik Markt, während InGaAs-Legierungen bis 2030 voraussichtlich mit einer CAGR von 20,8 % expandieren werden.

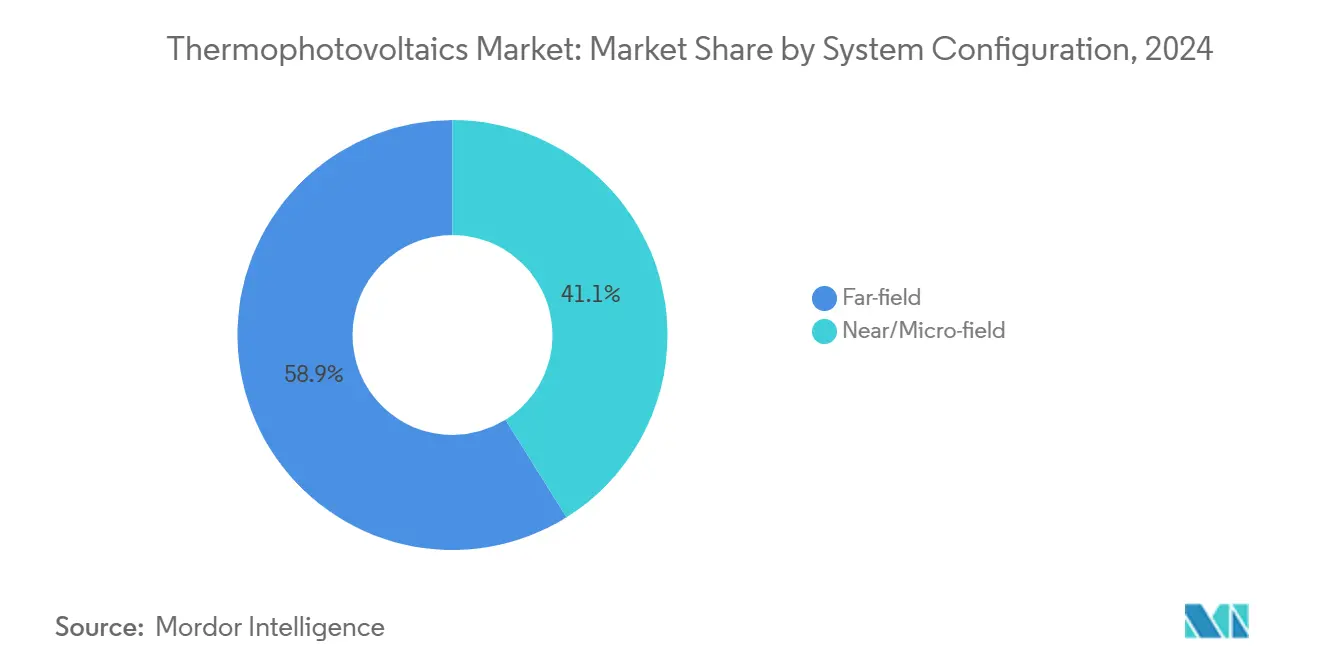

- Nach Systemkonfiguration führten Fern-Feld-Konzepte im Jahr 2024 mit einem Anteil von 58,9 %; Nah-Feld-Systeme werden voraussichtlich mit einer CAGR von 20,1 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 34,8 % der Thermophotovoltaik Marktgröße auf die industrielle Abwärmerückgewinnung, während die primäre Stromerzeugung mit einer CAGR von 20,5 % voranschreitet.

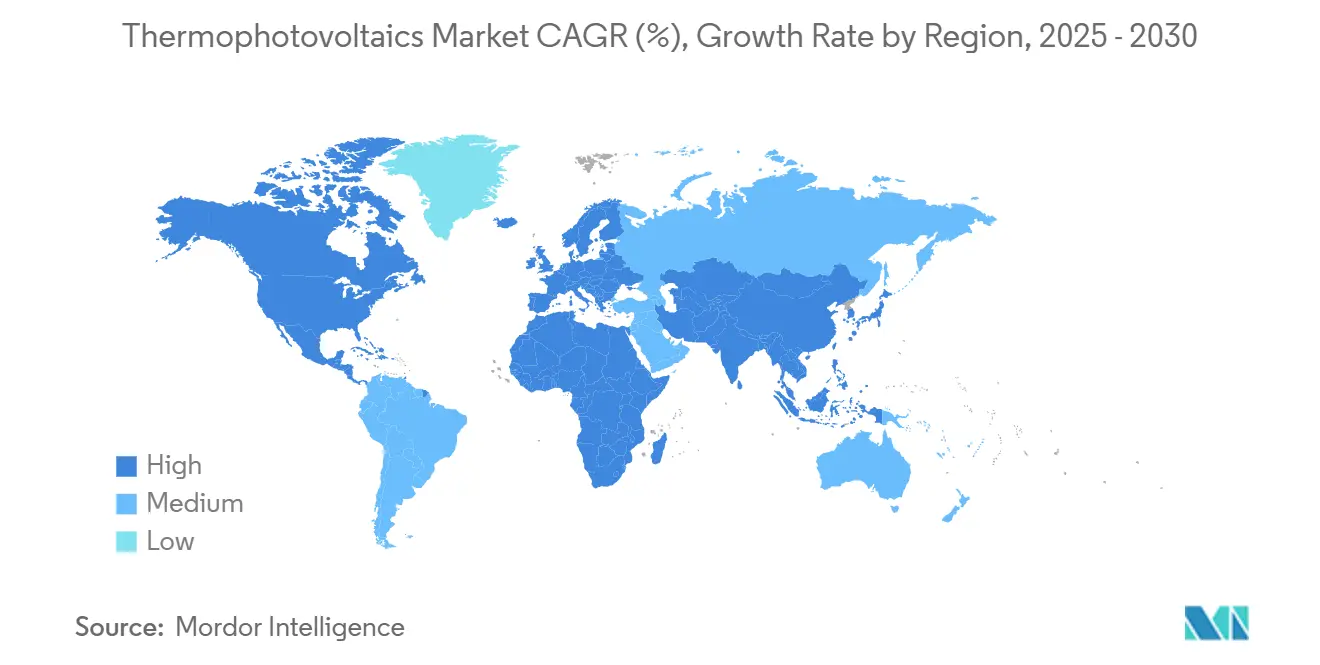

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,3 %, und die Region wird bis 2030 voraussichtlich eine CAGR von 17,3 % erzielen.

Globale Thermophotovoltaik Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bahnbrechende Zellwirkungsgrad-Meilensteine von über 40 % | 4.20% | Global (Nordamerika & Europa als frühe Anwender) | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für industrielle Abwärmerückgewinnung | 3.80% | Global (Schwerpunkt Asien-Pazifik-Zentren) | Langfristig (≥ 4 Jahre) |

| Wärmespeicher-gekoppeltes TPV für unterbrechungsfreie erneuerbare Energie | 3% | Nordamerika & EU mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nah-Feld-TPV-Mini-Kraft-Wärme-Kopplungsarchitekturen | 2.40% | Nordamerika & Europa früh, Asien-Pazifik skalierend | Mittelfristig (2–4 Jahre) |

| Photonische Kristall-Selektivemitter senken $/W | 1.90% | Fortgeschrittene Volkswirtschaften weltweit | Mittelfristig (2–4 Jahre) |

| Siliziumlinien-Umrüstungen ermöglichen Massenproduktion | 1.80% | Global (Fertigungsführerschaft Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bahnbrechende Zellwirkungsgrad-Meilensteine von über 40 % fördern die kommerzielle Tragfähigkeit

Rekordumwandlungswirkungsgrade von 41,1 % bis 44 %, die 2024 vom MIT, NREL und der Universität Michigan demonstriert wurden, positionieren TPV neu – von einer Laborkuriosität zu einer Option im Versorgungsmaßstab.[1]"41,1 % TPV-Rekord von MIT und NREL," nrel.govAntora Energy skalierte diese Fortschritte und eröffnete eine Anlage mit einer Kapazität von 2 MW pro Jahr, die Zellen mit einem Wirkungsgrad von über 40 % liefert. Geräte erreichen nun 3,78 W/cm² bei 1.850 °C, vergleichbar mit Dampfturbinen-Benchmarks, jedoch mit lautlosem, festkörperbasiertem Betrieb. Die höhere Leistungsdichte reduziert die Radiatormasse und verbessert die Machbarkeit für Wärmebatteriespeicher, die die erneuerbare Energieproduktion glätten. Die Effizienzführerschaft ist daher der wirkungsvollste Katalysator für die kurzfristige Marktbeschleunigung.

Steigende Ausgaben für industrielle Abwärmerückgewinnung beschleunigen die Marktdurchdringung

Stahl-, Zement- und Chemieanlagen weisen nun größere Investitionsbudgets für die Erfassung thermischer Verluste auf, die historisch über 50 % der eingesetzten Energie ausmachten.[2]"Industrielle Wärmeverluste und Dekarbonisierung," agora-energy.de Jüngste TPV-Pilotprojekte erzielten einen Wirkungsgrad von 26,4 % und 4,3 W/cm² unter Verwendung von Graphitemittern bei 1.592 °C und übertrafen damit organische Rankine-Konkurrenten oberhalb von 1.000 K.[3]"Graphitemitter-TPV mit 26,4 % Wirkungsgrad," arxiv.org Festkörpergeräte vermeiden Arbeitsflüssigkeiten und reduzieren damit Wartungs- und Sicherheitskosten. Die Amortisationszeiten verkürzen sich, da Energiepreise und CO₂-Abgaben steigen, was TPV in Asien-Pazifik und Nordamerika auf die Agenda der Unternehmensführungen hebt.

Wärmespeicher-gekoppeltes TPV ermöglicht unterbrechungsfreie erneuerbare Energie

Auf 1.500 °C erhitzte Wärmespeicherblöcke, gekoppelt mit TPV-Zellen mit einem Wirkungsgrad von ≥ 40 %, liefern Strom auf Abruf, wenn die Solar- oder Windenergieerzeugung nachlässt. Netzplaner in Kalifornien nennen nivellierte Kosten, die sich 0,128 USD/kWh annähern, und damit Spitzenlast-Gasanlagen unterbieten. Die Systeme versprechen eine Lebensdauer von 20 Jahren mit minimalem Leistungsabfall sowie die gleichzeitige Lieferung von Strom und Wärme, was mit den industriellen Elektrifizierungszielen übereinstimmt. Die Feldeinheiten von Antora Energy verkörpern dieses Konzept und veranschaulichen, wie Wärmespeicher in Kombination mit TPV Hocherneuerbare-Netze stabilisieren können.

Nah-Feld-TPV-Mini-Kraft-Wärme-Kopplungsarchitekturen erschließen dezentrale Stromerzeugung

Emitter-zu-Zell-Abstände im Submillimeterbereich nutzen die evaneszente Wellenkopplung, um 8 W/cm² zu überschreiten und bei 1.100 K einen prognostizierten Wirkungsgrad von 50 % zu erzielen. Die Universität Colorado Boulder demonstrierte spaltfreie Baugruppen, die ihre Leistung trotz Temperaturschwankungen aufrechterhalten, und ebnete damit den Weg für Mikro-Kraft-Wärme-Kopplungsanlagen mit 1–10 kW, die auf Wohngebäude und gewerbliche Dachflächen abzielen. Kompakte, vibrationsfreie Konzepte erfüllen städtische Lärmschutzvorschriften und erweitern die Reichweite von TPV in Stadtzentren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Antimonid- und Arsenidverbindungen | -2.80% | Global (versorgungseingeschränkte Regionen besonders betroffen) | Mittelfristig (2–4 Jahre) |

| Konkurrierende thermoelektrische Generatoren und organische Rankine-Lösungen für Abwärme | -2.10% | Global (etablierte Industrienutzer) | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsprobleme in Spaltkammern unter 100 µm | -2% | Global (Nah-Feld-Anwendungen) | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiken bei kritischen Metallen (In, Sb) | -1.40% | Importabhängige Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Antimonid- und Arsenidverbindungen hemmen die Marktexpansion

GaSb-Wafer mit Preisen von über 1.000 USD pro Stück und niedrige Recyclingquoten halten den Materialaufwand bei 40–60 % der Zellkosten und verzögern großflächige Markteinführungen.[4]"GaSb-Wafer-Kostenanalyse," aip.org Die Präzisionsepitaxie für quaternäre InGaAsSb-Zellen erhöht das Defektrisiko und beeinträchtigt die Ausbeute. Substrat-Recycling und Silizium-Tandem-Substitute befinden sich in der Entwicklung, liegen jedoch noch unter dem Spitzenwirkungsgrad, sodass der Preisdruck bis Mitte des Jahrzehnts anhalten wird.

Konkurrierende thermoelektrische Generatoren und organische Rankine-Lösungen für Abwärme begrenzen die Marktdurchdringung

Thermoelektrische Generatoren sind unterhalb von 600 K überlegen, während organische Rankine-Einheiten in Fabriken und auf Seeschiffen auf jahrzehntelange Erfahrungswerte zurückblicken können. Organische Rankine-Hybride senken bereits die Treibstoffkosten von Schiffen um 1 Million USD jährlich bei einem Wirkungsgrad von 18,3 % und schaffen damit eine Kundenvertrautheit, die TPV verdrängen muss. Risikoaverse Betreiber könnten bei etablierten Technologien bleiben, bis TPV seine Langlebigkeit im Feldeinsatz unter Beweis stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Temperaturklasse: Dominanz der Mitteltemperatur treibt die industrielle Marktdurchdringung

Mitteltemperatursysteme, die bei 800–1.200 °C betrieben werden, erzielten 2024 einen Umsatzanteil von 48,5 %, unterstützt durch Stahl-, Zement- und Glasöfen, die in diesem Temperaturbereich betrieben werden. Auf Segmentebene wird die Thermophotovoltaik Marktgröße für Mitteltemperatureinheiten bis 2030 voraussichtlich mit einer CAGR von 19,7 % wachsen und damit sowohl Niedrig- als auch Hochtemperaturalternativen übertreffen. Jüngste bifaziale Wandlerprototypen erzielten einen Wirkungsgrad von > 30 % bei gleichzeitiger Verdoppelung der Leistungsdichte und katalysierten damit Industriepilotprojekte in Asien-Pazifik.

Materialabbau oberhalb von 1.200 °C begrenzt die Einführung von Hochtemperaturgeräten trotz ihrer überlegenen theoretischen Ausbeute, während Niedertemperaturoptionen einem direkten Wettbewerb durch ausgereifte Thermoelektrika ausgesetzt sind. Hersteller bevorzugen daher Mittelband-Konzepte, die Zuverlässigkeit, Kosten und thermische Übereinstimmung mit bestehenden Abwärmeprofilen in Einklang bringen. Dieser Konsens beschleunigt die Beschaffungszyklen in nordamerikanischen Zementöfen und europäischen Glaslinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zellmaterial: GaSb-Führerschaft steht vor der InGaAs-Herausforderung

Galliumantimonid hielt 2024 einen Anteil von 60,1 % aufgrund seiner flugqualifizierten Zuverlässigkeit und etablierten Lieferketten. InGaAs-Legierungen werden jedoch bis 2030 voraussichtlich eine CAGR von 20,8 % erzielen, da die Bandlückenabstimmung den Umwandlungswirkungsgrad bei 1.850 °C auf nahezu 39 % anhebt. Der Thermophotovoltaik Marktanteil von GaSb könnte sinken, wenn Skaleneffekte beim Wachstum von III-V-Legierungen die Preisaufschläge reduzieren.

Die durch maschinelles Lernen gestützte Entdeckung von Ge-InGaAsSb-Heteroübergängen deutet auf siliziumkompatible Wege hin, die die Kostenkurven neu gestalten könnten. Investoren verfolgen daher eine diversifizierte Beschaffung von GaSb- und InGaAs-Wafern, um sich gegen Schocks bei kritischen Metallen abzusichern und gleichzeitig die Leistungsziele zu erfüllen.

Nach Systemkonfiguration: Nah-Feld-Innovation fordert die Fern-Feld-Dominanz heraus

Fern-Feld-Baugruppen behielten 2024 einen Umsatzanteil von 58,9 % dank einfacherer Mechanik und breiterer Felderfahrung. Dennoch verzeichnet der Thermophotovoltaik Markt rege Bestellungen für Nah-Feld-Prototyppakete, die voraussichtlich eine CAGR von 20,1 % erzielen werden. Labordemonstrationen mit Nullvakuumspalten erreichen Leistungsdichten, die mit Hochtemperatur-Fern-Feld-Anlagen vergleichbar sind, jedoch nur bei 1.000 °C, was die Emitterbelastung reduziert.

Großflächige Nah-Feld-Geräte, die mittels epitaxialer Ko-Fabrikation hergestellt wurden, erzeugten 1,22 mW bei 460 °C und versprechen damit die Nutzung von Niedertemperatur-Prozesswärme in der Lebensmittel- und Getränkeindustrie. Ingenieurteams priorisieren robuste Spaltsteuerungsrahmen und kontaminationsresistente Beschichtungen, um die für 2026 geplanten industriellen Qualifikationstests zu bestehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Rückgewinnung führt, während die primäre Stromerzeugung beschleunigt

Die industrielle Abwärmerückgewinnung machte 2024 34,8 % des Umsatzes aus, bedingt durch reichlich vorhandene Hochtemperaturabgase in Stahl- und Chemieanlagen. Die Thermophotovoltaik Marktgröße für die primäre Stromerzeugung wird jedoch mit einer CAGR von 20,5 % expandieren, da Wärmebatterien von MW- auf GW-Einsätze skalieren. Der Kohlenstoffblock-Speicher von Antora Energy, gekoppelt mit TPV-Wandlern, versorgt nun benachbarte Fabriken in Kalifornien mit Wärme und Strom und validiert damit das kommerzielle Modell.

Raumfahrt-, Verteidigungs- und Radionuklidnischen bieten weiterhin stabile, wenn auch bescheidene Nachfrageprofile. Verbraucher- und IoT-Geräte bleiben experimentell, doch lautlose, vibrationsfreie Mikrogeneratoren könnten aufkommende Smart-Building-Nachrüstungen erschließen, sobald die Kosten die Schwelle von 1 USD/W unterschreiten.

Geografische Analyse

Nordamerika beherrschte 2024 45,3 % des globalen Umsatzes und wird voraussichtlich bis 2030 eine CAGR von 17,3 % anführen. Großzügige Steuergutschriften aus dem Inflation Reduction Act und gezielte ARPA-E-Zuschüsse lenken Kapital in Pilotlinien und frühe kommerzielle Installationen. Rekordwirkungsgrade von 44 % bei Zellen aus US-amerikanischen Universitäten stärken den Innovationsvorsprung der Region.

Europa ist die zweitgrößte Region, angetrieben durch industrielle Elektrifizierungsinitiativen und koordinierte Programme wie das TPX-Thermophotonik-Konsortium. Deutschland nutzt die Expertise von Fraunhofer ISE zur Unterstützung von Demonstrationsanlagen, während nordische Versorgungsunternehmen TPV-basierte Wärmespeicher für die Fernwärme testen. Die Politikharmonisierung im Rahmen des Green Deal wird nach 2026 grenzüberschreitende Projekte ermöglichen.

Asien-Pazifik stellt die nächste große Wachstumsregion dar und beherbergt den Großteil der globalen Ofenkapazität und Halbleiterfabrikationslinien. Japanische und südkoreanische Forscher bringen jahrzehntelanges TPV-Know-how mit, und chinesische Photovoltaik-Konzerne verfügen über kompatible Werkzeuge, die den Thermophotovoltaik Markt mit kostengünstigeren Modulen fluten könnten. Das Lieferkettenrisiko rund um Antimon und Indium bleibt eine regionale Achillesferse inmitten verschärfter Exportregeln und schafft Anreize für Joint Ventures, die auf Recycling und Substitution abzielen.

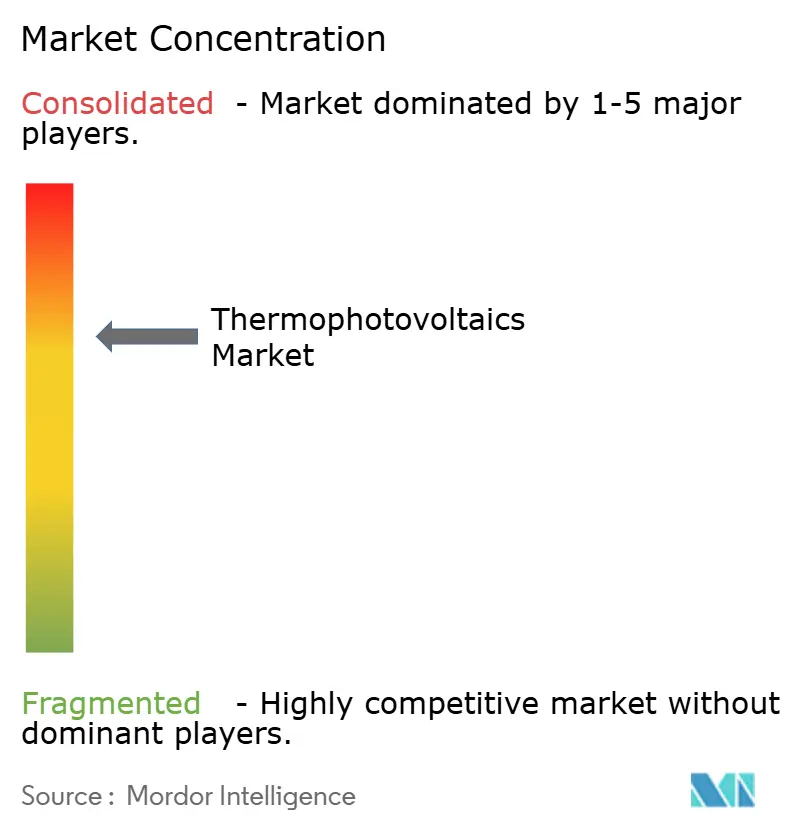

Wettbewerbslandschaft

Das Feld bleibt fragmentiert, wobei kein Anbieter mehr als einen mittleren einstelligen Umsatzanteil hält. Antora Energy führt die Kommerzialisierung an, betreibt die erste dedizierte TPV-Produktionslinie und hat kumulierte Finanzierungen von über 350 Millionen USD abgeschlossen. Fourth Power zielt mit 41 % effizienten Zellen, die bei 2.400 °C funktionieren, auf Wärmespeicher im Versorgungsmaßstab ab und positioniert seine Plattform als Ersatz für fossile Spitzenlastkraftwerke.

Die Spectrolab-Sparte von Boeing wendet das Satelliten-Photovoltaik-Know-how auf Verteidigungsaufträge an, während MicroLink Devices und JX Crystals Spezial-III-V-Wafer liefern. Strategische Maßnahmen konzentrieren sich auf die vertikale Integration; Unternehmen sichern sich Materialversorgung, Emitterfertigung und Systemintegration, um die Margen in einem Umfeld steigender Kosten zu schützen. Die Patentlandschaft verdichtet sich, wobei Tandem-TPV-Architekturen und Selektivemitter-Rezepturen das Rückgrat von Lizenzverhandlungen bilden.

Fusionen bleiben begrenzt, doch Beobachter erwarten eine Konsolidierung, sobald die Fertigung im Maßstab Kostentransparenz schafft. Frühe Akteure, die Fertigungsstärke mit diversifiziertem Rohstoffzugang verbinden, werden bis zum Ende des Jahrzehnts voraussichtlich als Tier-1-Lieferanten hervorgehen.

Führende Unternehmen der Thermophotovoltaik-Branche

Antora Energy

TPV Technology Inc.

Spectrolab (Boeing)

MicroLink Devices

Solaronix SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Antora Energy sicherte sich 4 Millionen USD von der California Energy Commission und ARPA-E zur Erweiterung der TPV-Zellproduktion.

- Januar 2025: Heat2Power wurde gegründet, um TPV für die Umwandlung gespeicherter Wärme zu nutzen.

- Januar 2025: Das US-Energieministerium veröffentlichte seinen Fahrplan für Materialien in rauen Umgebungen und hob TPV als Prioritätstechnologie hervor.

- November 2024: Die Rice University stellte quanteninspirierte Wolframemitter vor, die einen Wirkungsgrad von über 60 % übertreffen.

Umfang des globalen Thermophotovoltaik Marktberichts

| Niedrigtemperatur-TPV (unter 800 °C) |

| Mitteltemperatur-TPV (800 bis 1.200 °C) |

| Hochtemperatur-TPV (über 1.200 °C) |

| GaSb |

| InGaAs/InGaAsSb |

| Si und Si-basierte Tandems |

| Sonstige (Ge, GaInAsP usw.) |

| Nah-/Mikro-Feld (Spalt unter 1 mm) |

| Fern-Feld (Spalt über 1 mm) |

| Primäre Stromerzeugung |

| Industrielle Abwärmerückgewinnung |

| Raumfahrtenergie |

| Verteidigung und Militär |

| Verbraucher- und IoT-Elektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Temperaturklasse | Niedrigtemperatur-TPV (unter 800 °C) | |

| Mitteltemperatur-TPV (800 bis 1.200 °C) | ||

| Hochtemperatur-TPV (über 1.200 °C) | ||

| Nach Zellmaterial | GaSb | |

| InGaAs/InGaAsSb | ||

| Si und Si-basierte Tandems | ||

| Sonstige (Ge, GaInAsP usw.) | ||

| Nach Systemkonfiguration | Nah-/Mikro-Feld (Spalt unter 1 mm) | |

| Fern-Feld (Spalt über 1 mm) | ||

| Nach Anwendung | Primäre Stromerzeugung | |

| Industrielle Abwärmerückgewinnung | ||

| Raumfahrtenergie | ||

| Verteidigung und Militär | ||

| Verbraucher- und IoT-Elektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Thermophotovoltaik Markt im Jahr 2024 und welcher Wert wird für 2030 prognostiziert?

Er belief sich 2024 auf 470,83 Millionen USD und wird bis 2030 voraussichtlich 1.158,04 Millionen USD erreichen.

Welche Temperaturklasse führt bei der kommerziellen Marktdurchdringung?

Systeme, die bei 800–1.200 °C betrieben werden, halten den größten Anteil dank ihrer Kompatibilität mit industriellen Abgasströmen.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Nordamerika wird voraussichtlich mit einer CAGR von 17,3 % wachsen, bedingt durch großzügige Anreize und einen frühen Hochlauf der Fertigung.

Welche Effizienz-Meilensteine haben das jüngste Marktinteresse ausgelöst?

Laborrekorde übertrafen 40 % Umwandlungswirkungsgrad, wobei Zellen 2024 44 % erreichten.

Wie konkurrieren TPV-Wärmebatterien mit Lithium-Ionen-Speichern?

Sie speichern Energie als Wärme in kostengünstigen Materialien, bieten eine Lebensdauer von 20 Jahren mit minimalem Leistungsabfall und liefern sowohl Wärme als auch Strom.

Was begrenzt heute die Kommerzialisierung von Nah-Feld-TPV?

Die Aufrechterhaltung von Spalten unter 100 µm unter industriellen Bedingungen bleibt eine ingenieurtechnische Herausforderung, die die Zuverlässigkeit beeinträchtigt.

Seite zuletzt aktualisiert am: