Marktgröße und Marktanteil für Biopestizide im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

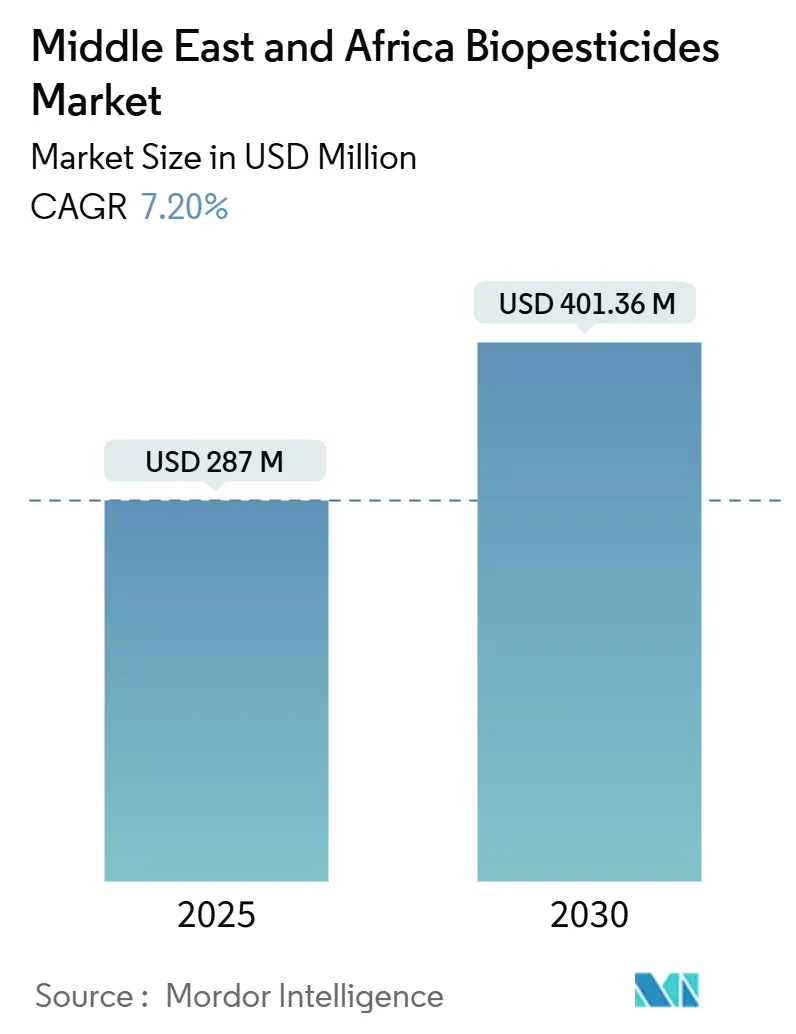

| Marktgröße (2025) | 287 Millionen US-Dollar |

| Marktgröße (2030) | 401.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Afrika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biopestizide im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Biopestizide im Nahen Osten und Afrika beläuft sich im Jahr 2025 auf 287 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 401,36 Millionen USD erreichen, was einer CAGR von 7,2 % über den Prognosezeitraum entspricht. Dieses Wachstum wird durch strengere Pestizidreguliererungen, eine zunehmende Fläche ökologischer Landwirtschaft sowie kontinuierliche Investitionen aus Staatsfonds in wüstenadaptierte biologische Forschung angetrieben. Der Nahe Osten behauptet die Marktführerschaft durch beschleunigte Zulassungsverfahren für mikrobielle Produkte und fortschrittliche Bewässerungssysteme, während Afrika die höchste Wachstumsrate verzeichnet, da Exporteure rückstandsfreie Zertifizierungen anstreben. Die Branchenentwicklungen konzentrieren sich auf hitzestabile Verkapselungstechnologie, drohnenkompatible Flüssigformulierungen sowie strategische Akquisitionen zur Erweiterung mikrobieller Sammlungen für die zukünftige Produktentwicklung. Marktpotenzial besteht bei der Verbesserung der Aufklärung von Landwirten, der Senkung der Kosten pro Hektar sowie bei der Entwicklung klimaresistenter Formulierungen für Kleinbauern, insbesondere in Regionen, in denen konventionelle Pestizide aufgrund von Schädlingsresistenzen ihre Wirksamkeit verloren haben.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Bioinsektizide mit einem Marktanteil von 28,6 % am Markt für Biopestizide im Nahen Osten und Afrika im Jahr 2024, während Bioherbizide die höchste prognostizierte CAGR von 9,2 % bis 2030 aufweisen.

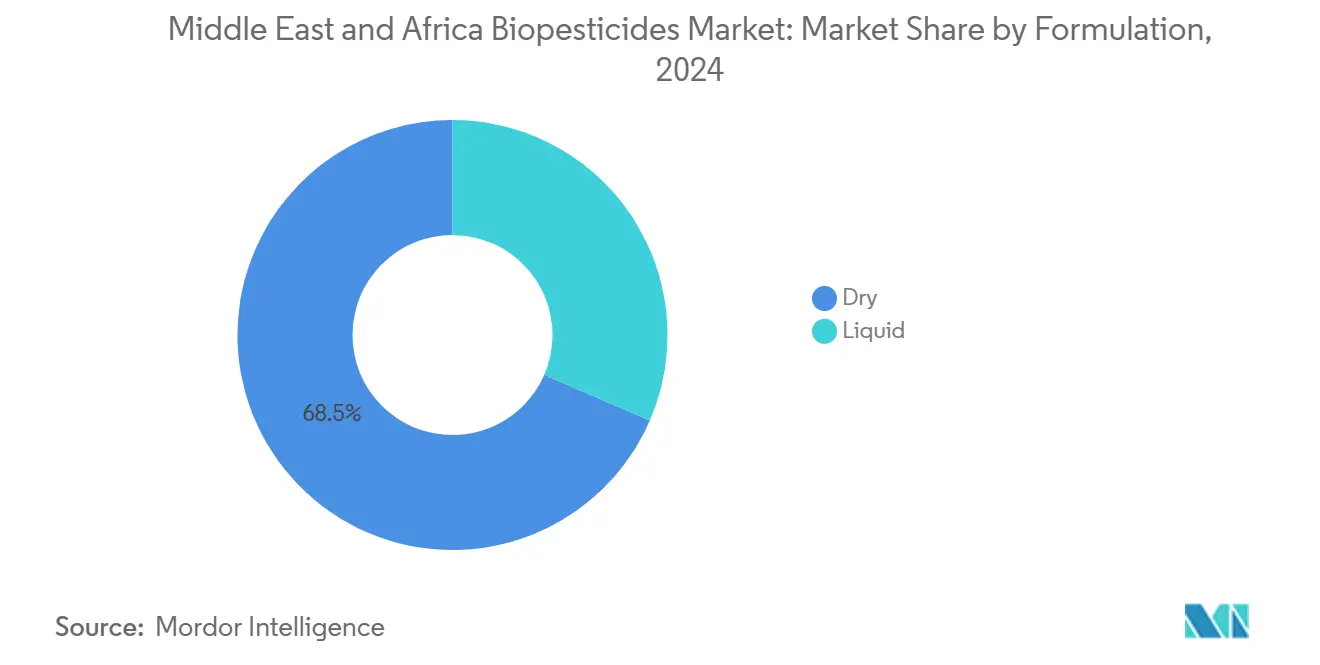

- Nach Formulierung entfielen Trockenprodukten im Jahr 2024 auf einen Anteil von 68,5 % an der Marktgröße für Biopestizide im Nahen Osten und Afrika, während flüssige Produkte bis 2030 mit einer CAGR von 8,6 % wachsen.

- Nach Anwendungsart entfiel die Blattapplikation im Jahr 2024 auf einen Anteil von 32,3 % am Markt für Biopestizide im Nahen Osten und Afrika, und die Saatgutbehandlung wird voraussichtlich bis 2030 mit einer CAGR von 9,5 % wachsen.

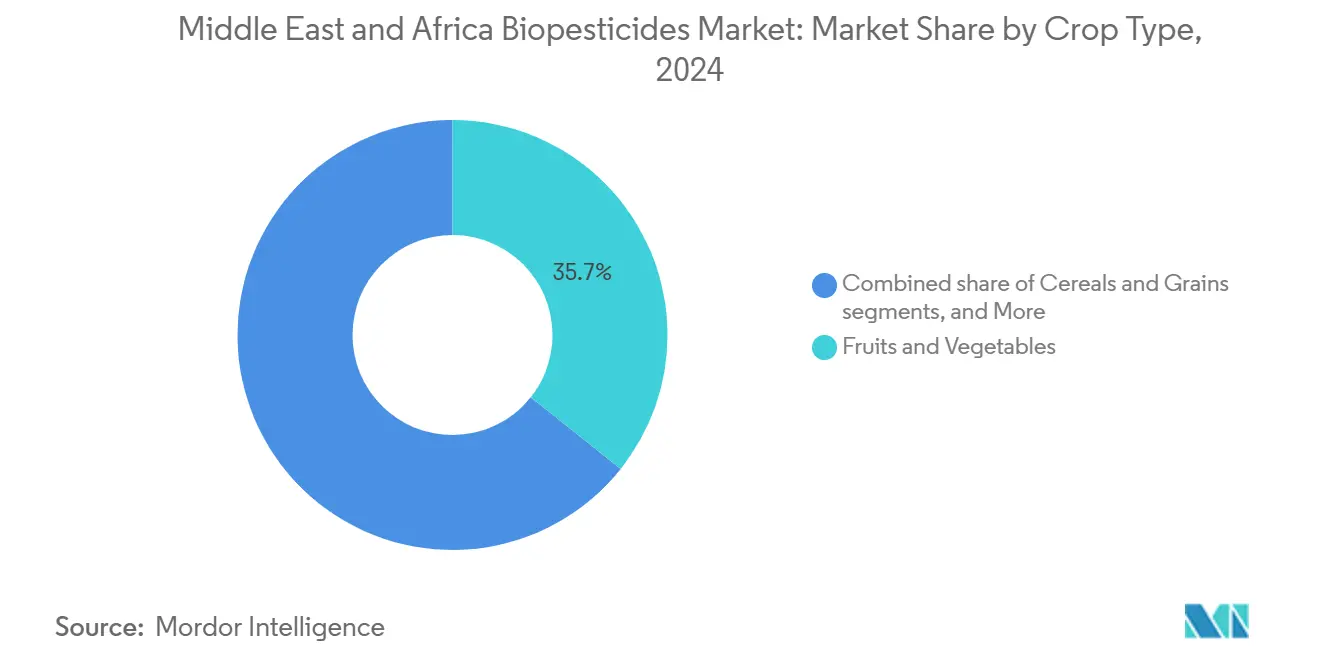

- Nach Kulturtyp entfielen Obst und Gemüse im Jahr 2024 auf einen Anteil von 35,7 % am Markt für Biopestizide im Nahen Osten und Afrika, und Ölsaaten und Hülsenfrüchte werden voraussichtlich die höchste prognostizierte CAGR von 8,8 % von 2024 bis 2030 aufweisen.

- Nach Geografie entfiel Afrika im Jahr 2024 auf einen Anteil von 58,8 % an der Marktgröße, und der Nahe Osten wird voraussichtlich mit einer marktführenden CAGR von 6,7 % bis 2030 wachsen.

Markttrends und Erkenntnisse für Biopestizide im Nahen Osten und Afrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Regulatorische Verbote wichtiger synthetischer Wirkstoffe | +1.8% | Kernregion Naher Osten, Ausweitung auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen für mikrobielle Produkte | +1.2% | VAE, Saudi-Arabien, mit Ausstrahlung auf Ägypten | Kurzfristig (≤ 2 Jahre) |

| Ausbau zertifizierter ökologischer Anbauflächen | +1.5% | Gesamtafrika, insbesondere Exportkorridore in Ostafrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Schädlingsresistenz gegenüber chemischen Pestiziden | +2.1% | Global, mit akutem Druck in Baumwoll- und Dattelpalmenregionen | Kurzfristig (≤ 2 Jahre) |

| Einsatz drohnengestützter Präzisions-Bio-Sprühsysteme | +0.8% | GCC-Länder, Ausweitung auf Nutzfarmen im gesamten Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Investitionen aus Staatsfonds des Golfkooperationsrates (GCC) in wüstenadaptierte Biokontroll-Forschung und -Entwicklung | +0.6% | VAE, Saudi-Arabien, mit Technologietransferpotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote wichtiger synthetischer Wirkstoffe

Behörden in der gesamten Region haben seit 2024 Dutzende hochgefährlicher Chemikalien eingeschränkt, was einen compliancegetriebenen Schwenk hin zu mikrobiellen Optionen ausgelöst hat. Die VAE haben mehrere Organophosphate verboten und ein einheitliches digitales Register eingeführt, das nicht zugelassene Produkte herausfiltert. Tunesien subventioniert bis zu 50 % der Kosten für die ökologische Zertifizierung, wodurch der biologische Pflanzenschutz auf dem Betrieb rentabler wird[1]Quelle: Entwicklungsprogramm der Vereinten Nationen, „Ökologischer Landbau und nachhaltige landwirtschaftliche Praktiken”, sdgprivatefinance.undp.org. Diese regulatorische Verschärfung erstreckt sich über Haushaltspestizide hinaus auf landwirtschaftliche Anwendungen, wo Bedenken hinsichtlich der Grundwasserverschmutzung und Lebensmittelsicherheitsrückstände politische Veränderungen vorantreiben. Exporteure haben schnell reagiert, da die Einhaltung von Rückstandsgrenzwerten nun über die Grenzzulassung entscheidet. Diese Strenge verkürzt die Produktlebenszyklen älterer Wirkstoffe und beschleunigt die Umleitung von Forschungs- und Entwicklungsbudgets zu Unternehmen für biologische Schädlingsbekämpfung.

Beschleunigte Zulassungen für mikrobielle Produkte

Der Biotechnologie-Masterplan der VAE priorisiert 120-tägige Prüfungszeiträume für biologische Betriebsmittel, gegenüber dem standardmäßigen mehrjährigen Verfahren für Synthetics. Saudi-Arabiens Vision 2030 finanziert Validierungsversuche an der König-Abdulaziz-Stadt für Wissenschaft und Technologie und reduziert damit die regulatorischen Hürden weiter. Multinationale Unternehmen nutzen den Vorteil über regionale Hubs, die Forschung, Pilotproduktion und regulatorische Angelegenheiten bündeln. Schnellere Zulassungen senken Haltekosten, ermöglichen frühere Umsätze und locken Risikokapital zu Nischen-Mikroben-Startups. Dieser regulatorische Effizienzvorteil zieht internationale Unternehmen für biologische Schädlingsbekämpfung dazu an, regionale Hauptsitze und Produktionsanlagen im GCC zu errichten, was einen Wettbewerbsvorteil schafft, der sich auf den gesamten breiteren Markt für Biopestizide im Nahen Osten und Afrika erstreckt.

Ausbau zertifizierter ökologischer Anbauflächen

Die Preisaufschläge für zertifizierte Erzeugnisse erhöhen das Einkommen der Landwirte und gleichen die höheren Kosten für fortschrittliche Biopestizide aus. Diese Aufschläge liegen typischerweise 20–30 % über den konventionellen Kulturpflanzenpreisen und bieten den Landwirten erhebliche finanzielle Anreize. Die Marktnachfrage, nicht regulatorische Vorschriften, treibt das Wachstum im Markt für Biopestizide im Nahen Osten und Afrika an, wobei die wachsende Verbraucherpräferenz für ökologische Produkte und nachhaltige Landwirtschaftspraktiken eine wesentliche Rolle spielt. Der Prozess der ökologischen Zertifizierung ermöglicht es Landwirten trotz seiner Strenge, Zugang zu Premiummärkten zu erhalten und langfristige Käuferbeziehungen aufzubauen. Das wachsende Bewusstsein für Umweltnachhaltigkeit und Lebensmittelsicherheit unter den Verbrauchern stärkt diese Marktstabilität zusätzlich.

Zunehmende Schädlingsresistenz gegenüber chemischen Pestiziden

Baumwollkapselwurmpopulationen zeigen Resistenz gegenüber mehreren Pyrethroiden in West- und Zentralafrika, und omanische Dattelerzeuger kämpfen gegen Dubas-Wanzen-Stämme, die gegen Neonikotinoide immun sind. Forscher verzeichnen Resistenzen gegenüber neuen Chemikalien innerhalb von drei Saisons, was Anbauer dazu zwingt, mit mehrmodalen Biologika zu rotieren, die die Anpassung verlangsamen. Die Nachfrage der Landwirte erreicht ihren Höhepunkt bei Kulturen, bei denen Exportprämien oder Schädlingsvernichtung die Einkommenskalkulationen schnell verändern. Dieser Resistenzdruck schafft ein überzeugendes Wertversprechen für Biopestizide, die typischerweise mehrere Wirkmechanismen einsetzen und aufgrund ihrer komplexen biologischen Mechanismen weniger anfällig für Resistenzentwicklung sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kurze Haltbarkeit in heißen Klimazonen | -1.4% | Regionsweit, besonders ausgeprägt in Wüstengebieten | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten pro Hektar im Vergleich zu Generika | -1.1% | Preissensible Kleinbauern-Segmente in ganz Afrika | Mittelfristig (2–4 Jahre) |

| Defizite bei der Aufklärung und Schulung von Landwirten | -0.9% | Ländliche Gebiete im gesamten Nahen Osten und Afrika, insbesondere in traditionellen Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Illegale Graumarktimporte gefälschter Biopestizide | -0.7% | Grenzregionen und informelle Vertriebskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit in heißen Klimazonen

Die Umgebungstemperaturen in Lagerhäusern überschreiten in der Hauptsaison 45 °C, was die mikrobielle Lebensfähigkeit weit vor dem Verkauf drastisch reduziert. Die Kühlkettenabdeckung bleibt außerhalb der größten Städte begrenzt. Obwohl Verkapselungsfortschritte das Überleben verbessern, steigen die Stückkosten, was den Zugang für budgetbeschränkte Käufer einschränkt. Saisonale Bestellmuster verschlimmern die Verschwendung, insbesondere für kleine Händler, denen es an Umschlagsgeschwindigkeit mangelt. Unternehmen investieren stark in hitzestabile Formulierungstechnologien, einschließlich Verkapselungssysteme und UV-resistente Träger, aber diese fortschrittlichen Formulierungen tragen typischerweise eine Premiumpreisgestaltung, die die Zugänglichkeit einschränkt. Die Haltbarkeitsbeschränkung stellt besondere Herausforderungen für saisonale Nachfragemuster dar, bei denen Produkte während verlängerter Lagerungszeiten zwischen den Pflanzperioden haltbar bleiben müssen.

Höhere Kosten pro Hektar im Vergleich zu Generika

Generische Insektizide, die pro Hektar 30–50 % günstiger sind, bleiben auf Betrieben mit begrenztem Cashflow weit verbreitet. Die erforderliche häufige Wiederholanwendung biologischer Produkte vergrößert diesen Kostenunterschied. Begrenzter Zugang zu Krediten verhindert, dass Landwirte auf Biologika umsteigen, es sei denn, Verarbeiter oder Exporteure teilen die Kosten. Die höhere Anzahl an Anwendungen, die für bestimmte Biopestizide erforderlich ist, erhöht die saisonalen Kosten. Der Preisunterschied zwischen synthetischen und biologischen Pestiziden nimmt ab, da synthetische Pestizidpreise aufgrund von Rohstoffinflation und regulatorischen Compliance-Kosten steigen, während verbesserte Produktionsmaßstäbe die Herstellungseffizienz von Biopestiziden steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bioinsektizide bleiben unter Resistenzdruck dominant

Das Segment hielt im Jahr 2024 einen Marktanteil von 28,6 % am Markt für Biopestizide im Nahen Osten und Afrika, da Anbauer mit aggressiven Ausbrüchen von Kapselwurm, Minierfliege und Dubas-Wanzen konfrontiert waren. Bacillus thuringiensis- und Beauveria bassiana-Produkte erhalten das Vertrauen der Landwirte, da wiederholte Versuche einen schnellen Knock-down belegen. Die Marktgröße für Biopestizide im Nahen Osten und Afrika innerhalb der Bioinsektizide wird bis 2030 voraussichtlich wachsen, angetrieben durch hochwertige Obst- und Baumwollflächen, die sich keine Rückstandsverstöße leisten können.

Bioherbizide wachsen am schnellsten mit einer CAGR von 9,2 %, da herbizidresistenter Zurückgebogener Fuchsschwanz und Weidelgras sich durch Getreidebecken ausbreiten. Die Forschung und Entwicklung zielt auf allelopathische Pilze ab, die die Samenlebensfähigkeit unter ariden Bedingungen unterdrücken. Bionematizide skalieren langsamer, bleiben jedoch im geschützten Gartenbau unverzichtbar, während Biofungizide die Qualität der Zitrusfrüchte nach der Ernte sichern, wo synthetische Fungizidgrenzen enger werden. Weitverbreitete Schädlingsmutation hält die Substitutionsbarrieren niedrig. Multinationale Unternehmen co-formulieren Insektenproteine mit botanischen Ölen für ein erweitertes Wirkungsspektrum. Startups lizenzieren Genomeditierung, um insektizide Entgiftungswege auszuschalten, und stimmen Produkt-Pipelines auf kommende Richtlinien zum Resistenzmanagement ab.

Nach Formulierung: Trockenprodukten beherrschen die Skala, während Flüssigformulierungen zulegen

Trockenformulierungen beherrschen den größten Marktanteil mit 68,5 % im Jahr 2024, hauptsächlich aufgrund ihrer überlegenen Stabilität und Haltbarkeitsleistung unter den anspruchsvollen klimatischen Bedingungen der Region Naher Osten und Afrika. Granulat- und Pulverformulierungen können hohe Temperaturen und Feuchtigkeitsschwankungen standhalten, die flüssige Produkte schnell zersetzen würden, was sie besonders geeignet für Vertriebsnetze macht, denen eine Kühlketteninfrastruktur fehlt. Der Vorteil der Trockenformulierung ist am ausgeprägtesten in abgelegenen landwirtschaftlichen Gebieten, wo die Lagerbedingungen suboptimal und der Produktumsatz langsam sind. Wasserdispergierbare Granulate und benetzbare Pulver haben bei kommerziellen Erzeugern, die gleichbleibende Leistung und erweiterte Lagerkapazität schätzen, besonders an Bedeutung gewonnen.

Flüssigformulierungen verzeichnen das schnellste Wachstum mit einer CAGR von 8,6 % bis 2030, angetrieben durch Fortschritte in der Stabilisierungstechnologie und die überlegenen Anwendungseigenschaften, die Flüssigkeiten für Präzisionslandwirtschaftssysteme bieten. Unternehmen entwickeln hitzestabile Flüssigformulierungen unter Verwendung fortschrittlicher Verkapselungstechnologien und UV-resistenter Träger, die den klimatischen Herausforderungen der Region begegnen. Im November 2023 verdeutlicht FMC Ventures' Investition in die biologisch abbaubare Verkapselungstechnologie von AgroSpheres den Branchenfokus auf die Entwicklung von Flüssigformulierungen, die unter extremen Bedingungen zuverlässig funktionieren können[2]Quelle: FMC Corporation, „FMC Ventures | Investition in neue landwirtschaftliche Technologien”, fmc.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsart: Blattapplikation führt, Saatgutbehandlung steigt

Blattapplikationen behaupten die dominante Position mit einem Marktanteil von 32,3 % im Jahr 2024, was die Vielseitigkeit der Methode und ihre Kompatibilität mit bestehenden Landwirtschaftspraktiken und Geräten im gesamten Nahen Osten und Afrika widerspiegelt. Die Blattapplikationsmethode ermöglicht direkten Schädlingskontakt und eine schnelle Etablierung biologischer Wirkstoffe, was sie besonders wirksam für Bioinsektizide und Biofungizide macht, die auf oberirdischen Schädlings- und Krankheitsdruck abzielen. Das Segment profitiert von der Verfügbarkeit etablierter Sprühgeräte und der Vertrautheit der Landwirte, was die Adoptionsbarrieren im Vergleich zu spezialisierten Anwendungsmethoden reduziert.

Die Saatgutbehandlung stellt den am schnellsten wachsenden Anwendungsmodus mit einer CAGR von 9,5 % bis 2030 dar, angetrieben durch die Effizienz der Methode und die Vorteile des Schutzes zu Beginn der Vegetationsperiode. Das Wachstum spiegelt die zunehmende Akzeptanz biologischer Saatgutbehandlungen für die Bekämpfung boden- und samenbürtiger Schädlinge und Krankheiten wider, insbesondere bei Getreide und Ölsaaten, wo der Schutz der frühen Etablierung entscheidend ist. Saatgutbehandlungsanwendungen bieten mehrere Vorteile, darunter präzise Dosierung, reduzierte Umweltbelastung und Schutz während des anfälligen Keimlingsstadiums.

Nach Kulturtyp: Obst und Gemüse dominieren, Ölsaaten gewinnen

Obst und Gemüse beherrschen den größten Marktanteil mit 35,7 % im Jahr 2024, was auf den hohen Wert dieser Kulturen und ihre Empfindlichkeit gegenüber Pestizidrückständen in Exportmärkten zurückzuführen ist. Die Dominanz des Segments wird durch strenge Höchstrückstandsmengen in internationalen Märkten und Verbraucherpräferenzen für rückstandsfreie Erzeugnisse angetrieben, was starke wirtschaftliche Anreize für die Übernahme biologischer Schädlingsbekämpfung schafft. Geschützte Landwirtschaftssysteme, die sich in den GCC-Ländern schnell ausweiten, stützen sich stark auf biologische Bekämpfungsmittel, um die Wirksamkeit der Schädlingsbekämpfung aufrechtzuerhalten und gleichzeitig die Lebensmittelsicherheitsstandards zu erfüllen. Im Januar 2025 demonstriert die AeroFarms AgX-Einrichtung der VAE und ähnliche vertikale Landwirtschaftsinitiativen die Integration biologischer Schädlingsbekämpfung in der Landwirtschaft unter kontrollierten Umgebungsbedingungen.

Ölsaaten und Hülsenfrüchte stellen das am schnellsten wachsende Kultursegment mit einer CAGR von 8,8 % bis 2030 dar, angetrieben durch die Erweiterung der Produktionsflächen und die zunehmende Übernahme integrierter Schädlingsbekämpfungspraktiken. Das Wachstum ist besonders stark in Ländern wie Äthiopien und Kenia, wo die exportorientierte Hülsenfruchtproduktion die Einhaltung internationaler ökologischer und Rückstandsstandards erfordert. Getreide und Körner behaupten eine wesentliche Marktposition aufgrund ihrer großen Anbauflächen, obwohl die Adoptionsraten aufgrund der Preissensibilität und traditioneller Landwirtschaftspraktiken niedriger sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Afrika entfiel im Jahr 2024 auf einen Anteil von 58,8 % an der Marktgröße, während der Nahe Osten voraussichtlich mit einer marktführenden CAGR von 6,7 % bis 2030 wachsen wird. Die Region Naher Osten dominiert den Markt für Biopestizide im Nahen Osten und Afrika, angetrieben durch eine fortschrittliche landwirtschaftliche Infrastruktur, unterstützende regulatorische Rahmenbedingungen und erhebliche staatliche Investitionen in landwirtschaftliche Biotechnologie. Die VAE führen die regionale Adoption durch Initiativen wie die Food Tech Valley-Partnerschaften und die Zusammenarbeit zwischen Abu Dhabi und dem Internationalen Kooperativen Bankenverband (ICBA) zur Wüstenlandwirtschaftsforschung an, was die Nachfrage nach klimaadaptierten biologischen Lösungen schafft. Regulatorische Rahmenbedingungen in den GCC-Ländern begünstigen beschleunigte Zulassungen für mikrobielle Produkte, wodurch die Zeit-bis-Markt-Barrieren reduziert und Investitionen in Innovationen gefördert werden. Die Marktführerschaft des Nahen Ostens spiegelt sowohl die finanziellen Ressourcen der Region als auch das strategische Engagement für die Modernisierung der Landwirtschaft wider.

Die afrikanische Nachfrage, obwohl heute kleiner, expandiert in einem zweistelligen Tempo. Kenia, Uganda und Tansania übertreffen zusammen 1 Million zertifiziert-ökologische Hektar, was den wiederkehrenden Konsum von Bacillus- und Trichoderma-Produkten für Exportgemüse sicherstellt. Der Markt für Biopestizide im Nahen Osten und Afrika bleibt über frankophone und anglophone Vertriebskanäle fragmentiert und erfordert lokalisierte Kennzeichnung und Schulungsmaterialien. Die regionale Wachstumsdynamik wird durch zunehmende internationale Entwicklungsfinanzierung für nachhaltige Landwirtschaft und die wachsende Anerkennung biologischer Schädlingsbekämpfung als wesentlich für die langfristige landwirtschaftliche Produktivität unterstützt.

Ägypten verbindet die beiden Teilregionen durch seinen bedeutenden Exportsektor und zunehmende Schädlingsresistenz-Herausforderungen bei Baumwolle und Tomaten. Die Abkehr des Landes hin zu ökologischen und biodynamischen Landwirtschaftspraktiken, unterstützt durch Organisationen wie SEKEM und die Ägyptische Biodynamische Vereinigung, schafft eine strukturierte Nachfrage nach biologischen Schädlingsbekämpfungslösungen[3]Quelle: farmonaut, „Nachhaltige ägyptische Landwirtschaft: 5 Wege zur Stärkung der Klimaresilienz”, farmonaut.com. Die Regierung setzt auf Kohlenstoffgutschrift-Einnahmen, die mit der Reduzierung des Chemieeinsatzes verbunden sind, was mikrobielle Ersatzstoffe weiter anreizt. Staatliche Initiativen zur Unterstützung nachhaltiger Landwirtschaft, kombiniert mit internationalen Partnerschaften und Chancen auf dem Kohlenstoffmarkt, schaffen mehrere Anreize für die Übernahme biologischer Schädlingsbekämpfung, die über den unmittelbaren Schädlingsbekämpfungsbedarf hinausgehen.

Wettbewerbslandschaft

Der Markt für Biopestizide im Nahen Osten und Afrika weist eine hohe Konzentration mit zunehmender Konsolidierung durch strategische Akquisitionen und Partnerschaften zwischen multinationalen Agrochemieunternehmen und spezialisierten Unternehmen für biologische Schädlingsbekämpfung auf. Die Marktkonzentration entwickelt sich, da etablierte Akteure wie Bayer AG, BASF SE und Syngenta Group ihre biologischen Portfolios durch interne Entwicklung und externe Partnerschaften erweitern, während reine Biologie-Unternehmen wie Koppert Biological Systems und Certis Biologicals regionale Vertriebsnetze aufbauen.

Die Akquisitionsstrategie prägt das Wachstum. Certis Biologicals übernahm ausgewählte AgBiome-Vermögenswerte und lizenzierte im August 2024 RNA-Interferenz-Patente von Renaissance BioScience. Ginkgo Bioworks erwarb eine Mikrobenbibliothek mit 115.000 Isolaten, um die Entdeckungszeiträume zu verkürzen. Die Wettbewerbsdynamik spiegelt den Übergang der Branche von Nischen-Biologika-Lösungen zu Mainstream-Angeboten für integriertes Schädlingsmanagement wider, wobei Unternehmen stark in klimaadaptierte Formulierungen und Präzisionsanwendungstechnologien investieren, die für die Wüstenlandwirtschaft geeignet sind.

Unternehmen, die mikrobielle Stämme mit digitalen Betriebsmanagementsystemen kombinieren, sichern Datenkreisläufe, die skeptischen Landwirten die Kapitalrendite belegen. Nischenlokale Akteure schaffen Raum, indem sie endemische Mikroben isolieren, die bereits an Wüstenböden angepasst sind, und dann Lohnherstellung in Anspruch nehmen, um lokale Händler zu bedienen. Die Wettbewerbslandschaft wird zunehmend durch regulatorische Compliance-Fähigkeiten und die Fähigkeit geprägt, diverse Zulassungsprozesse in den Ländern des Nahen Ostens und Afrikas zu navigieren, was Unternehmen mit etablierter regulatorischer Expertise und lokalem Marktwissen Vorteile verschafft.

Marktführer für Biopestizide im Nahen Osten und Afrika

BASF SE

FMC Corporation

Sumitomo Chemical Co. Ltd

Koppert Biological Systems (Koppert B.V.)

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Silal und Bayer unterzeichneten eine Absichtserklärung (MoU) beim World Agri-Tech Innovation Summit. Die Vereinbarung verlängert ihre Partnerschaft und konzentriert sich auf die Entwicklung nachhaltiger Wüstenlandwirtschaft, was voraussichtlich die Adoption von Biopestiziden in der Region Naher Osten und Afrika vorantreiben wird. Die Zusammenarbeit umfasst die Implementierung digitaler Landwirtschaftslösungen und die Durchführung von Gemüsesaatgutversuchen, die für die Bedingungen im Nahen Osten und Afrika geeignet sind, was die Nachfrage nach biologischen Pflanzenschutzlösungen in der Region potenziell steigern könnte.

- August 2024: IPL Biologicals gab eine Partnerschaft mit dem in Spanien ansässigen Unternehmen Azufrera y Fertilizantes Pallarés, S.A.U. (AFEPASA) für die globale gemeinsame Zulassung von mikrobiellen Biopestiziden mit einem spezifischen Fokus auf den Markteintritt im Nahen Osten und Afrika bekannt, unterstützt durch eine geplante Investition von 48 Millionen USD in eine Gujarat-Anlage zur Versorgung regionaler Exportmärkte.

- Mai 2024: Andermatt Group und Novonesis führten Sojaimpfstoffprodukte in afrikanischen Märkten ein und stärkten den Markt für Biopestizide im Nahen Osten und Afrika durch verbesserte Stickstofffixierung und verbesserte Bodengesundheit in Leguminosen-Anbausystemen.

Berichtsumfang für den Markt für Biopestizide im Nahen Osten und Afrika

Dieser Bericht definiert Biopestizide als kommerziell hergestellte Produkte, die aus natürlichen Materialien wie Tieren, Pflanzen, Bakterien und bestimmten Mineralien gewonnen werden. Der untersuchte Markt umfasst Biopestizide, die von Landwirten und großen kommerziellen Erzeugern in Kulturen und nicht-kultivierten landwirtschaftlichen Praktiken angewendet werden.

Der Bericht deckt die Trends auf dem Markt für Biopestizide im Nahen Osten und Afrika ab und ist nach Produkttyp (Bioherbizid, Biofungizid, Bioinsektizid und sonstige Produkte), Formulierung (flüssig und trocken), Anwendungsart (Boden, Saatgut, Blatt und sonstige Anwendungsarten), Kulturtyp (kulturbasiert und nicht-kulturbasiert) und Geografie (Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Bioinsektizid |

| Biofungizid |

| Bioherbizid |

| Bionematizid |

| Flüssig |

| Trocken |

| Bodenbehandlung |

| Saatgutbehandlung |

| Blattapplikation |

| Sonstige Anwendungsarten |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Afrika | Südafrika |

| Kenia | |

| Uganda | |

| Tansania | |

| Nigeria | |

| Übriges Afrika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Übriger Naher Osten |

| Nach Produkttyp | Bioinsektizid | |

| Biofungizid | ||

| Bioherbizid | ||

| Bionematizid | ||

| Nach Formulierung | Flüssig | |

| Trocken | ||

| Nach Anwendungsart | Bodenbehandlung | |

| Saatgutbehandlung | ||

| Blattapplikation | ||

| Sonstige Anwendungsarten | ||

| Nach Kulturtyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Afrika | Südafrika |

| Kenia | ||

| Uganda | ||

| Tansania | ||

| Nigeria | ||

| Übriges Afrika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MEA-Marktes für Biopestizide und wie schnell wird die regionale Nachfrage voraussichtlich wachsen?

Der Markt wird im Jahr 2025 auf 287 Millionen USD bewertet. Der Umsatz wird voraussichtlich mit einer CAGR von 7,2 % wachsen und bis 2030 401,36 Millionen USD erreichen.

Welche Produktkategorie hält den größten Marktanteil?

Bioinsektizide führten im Jahr 2024 mit einem Anteil von 28,6 % am Gesamtumsatz.

Warum gewinnen Flüssigformulierungen an Bedeutung?

Verkapselungstechnologie und Drohnenkompatibilität treiben Flüssigformulierungen bis 2030 auf eine CAGR von 8,6 %.

Bei welchen Kulturen werden die höchsten Ausgaben für biologische Schädlingsbekämpfung getätigt?

Obst und Gemüse entfielen im Jahr 2024 aufgrund strenger Rückstandsgrenzwerte auf 35,7 % der Käufe.

Wer sind die führenden Lieferanten in der Region?

Bayer AG, BASF SE, Syngenta Group, Koppert Biological Systems (Koppert B.V.), FMC Corporation und Sumitomo Chemical Co. Ltd sind gemeinsam die führenden Lieferanten in der Region.

Seite zuletzt aktualisiert am: