Nordamerika Agrarfolien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

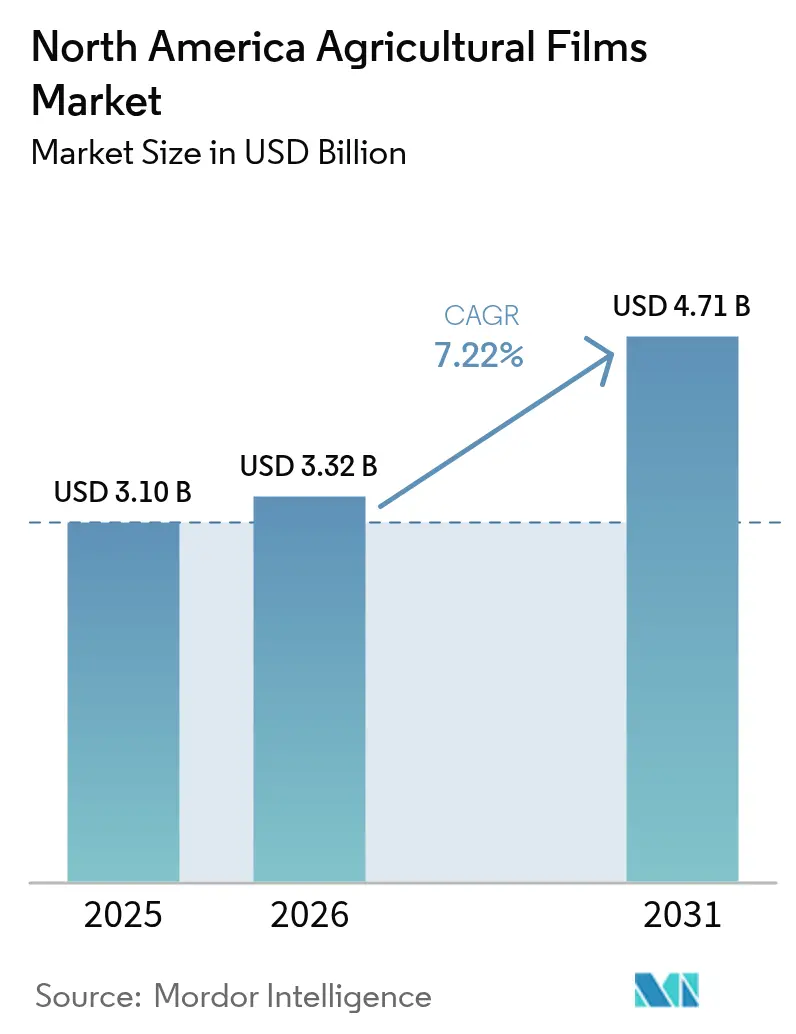

| Marktgröße im Basisjahr (2025) | 3.10 Milliarden US-Dollar |

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

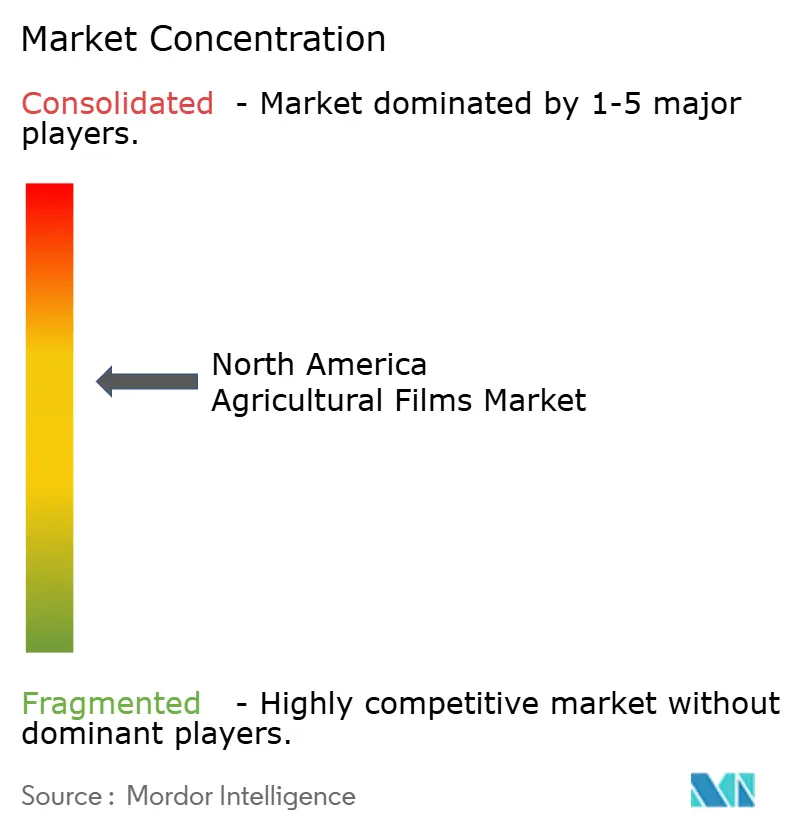

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Agrarfolien Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Agrarfolien Marktes wurde im Jahr 2025 auf USD 3,10 Milliarden bewertet und wird voraussichtlich von USD 3,32 Milliarden im Jahr 2026 auf USD 4,71 Milliarden bis 2031 wachsen, bei einer CAGR von 7,22% während des Prognosezeitraums (2026-2031). Der beschleunigte Gewächshausbau, größere Milchwirtschaftsbetriebe, die Silofolien benötigen, sowie die Ausweitung der Präzisionslandwirtschaft verstärken die stetige Nachfrage, während unternehmerische Netto-Null-Ziele Preisaufschläge für Produkte mit recyceltem Inhalt schaffen. Große Kunststoffharzproduzenten integrieren vertikal, um die Ethylenversorgung und recycelte Einsatzstoffe zu sichern, da volatile Rohstoffkosten die Margen bedrohen und staatliche Vorschriften zu Kunststoffabfällen jedes Jahr strenger werden. Mexikos öffentliches Budget zur Modernisierung der Landwirtschaft, Kanadas Boom im kontrollierten Anbaubereich und sich verändernde Wettermuster in den Vereinigten Staaten tragen gemeinsam dazu bei, das Wachstumsprofil in der gesamten Region ausgewogen zu halten. Der Markt sieht sich nach wie vor mit Lücken in der Logistik des Agrarfolienrecyclings und heterogenen Vorschriften zu Einwegkunststoffen konfrontiert, die die Bestandsplanung erschweren.

Wichtigste Erkenntnisse des Berichts

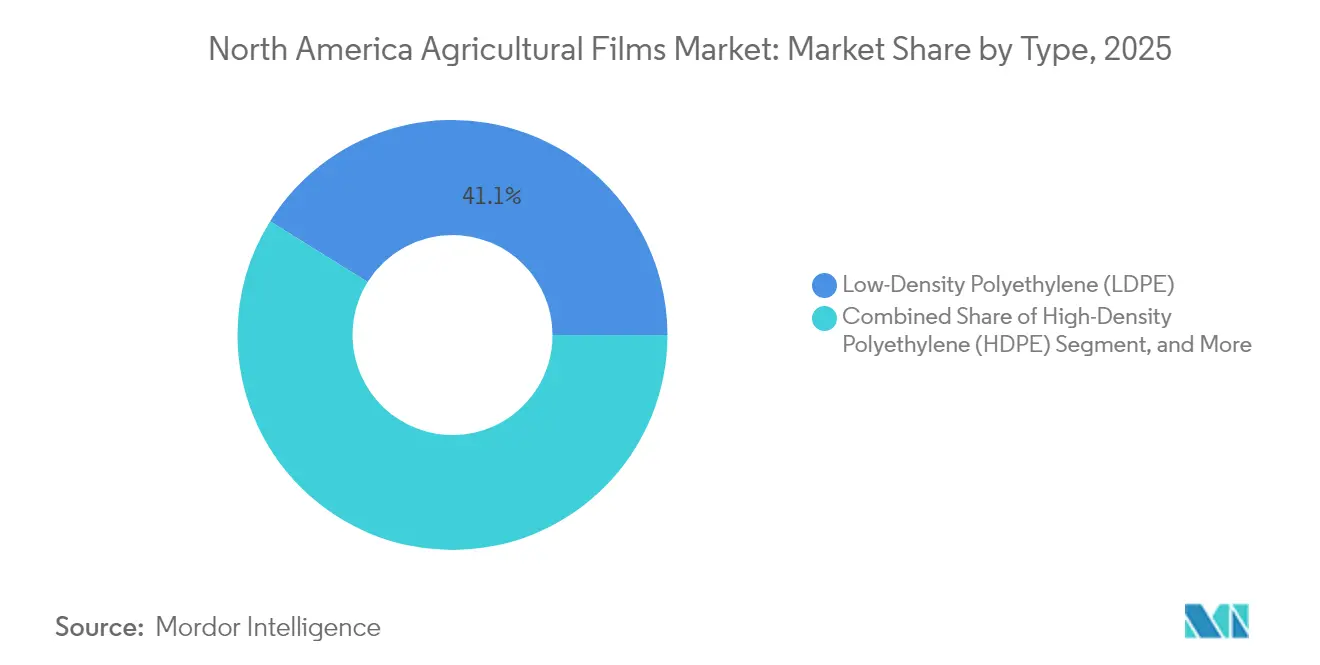

- Nach Typ hielt Polyethylen niedriger Dichte im Jahr 2025 einen Marktanteil von 41,12% am Nordamerika Agrarfolien Markt, wobei recycelte Folien im gleichen Zeitraum voraussichtlich eine CAGR von 10,02% verzeichnen werden.

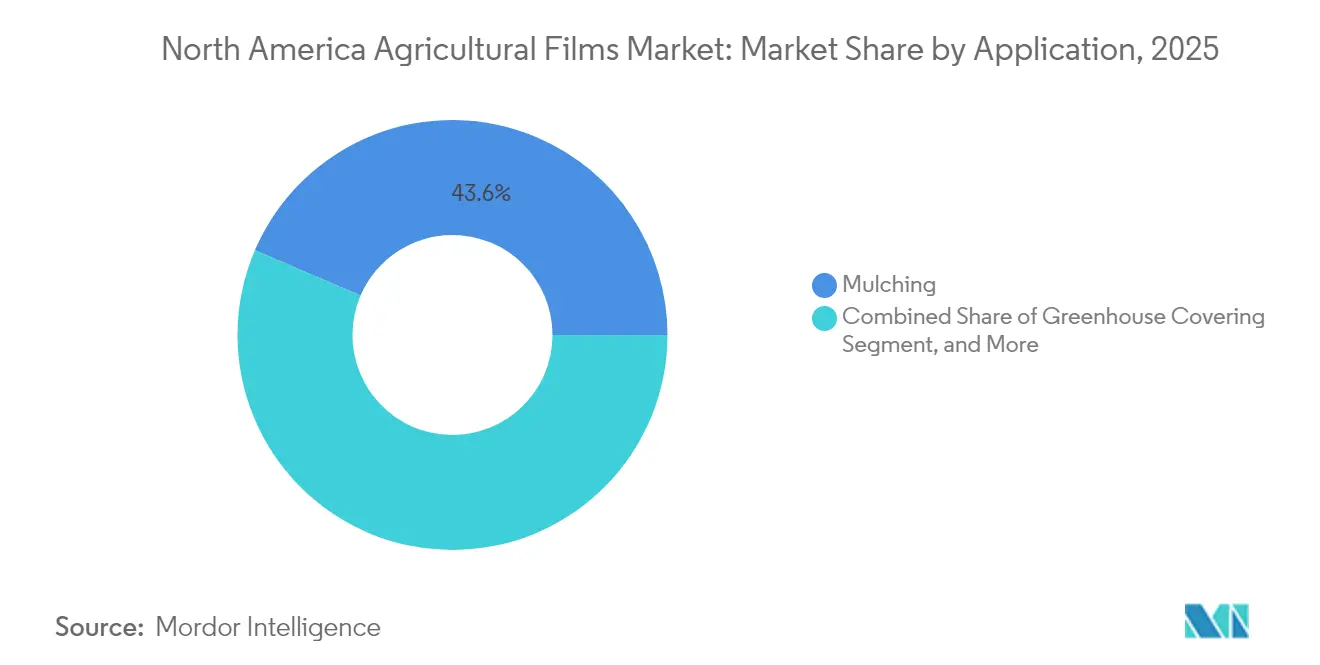

- Nach Anwendung entfielen Mulchfolien im Jahr 2025 auf 43,55% der Marktgröße des Nordamerika Agrarfolien Marktes, während Silage- und Ballenwickelfolien bis 2031 mit einer CAGR von 7,98% wachsen dürften.

- Nach Dicke führten Folien bis zu 80 Mikron mit einem Umsatzanteil von 57,35% im Jahr 2025, während Folien über 150 Mikron voraussichtlich die schnellste CAGR von 9,04% bis 2031 verzeichnen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 66,45% am Nordamerika Agrarfolien Markt, während Mexiko bis 2031 die schnellste CAGR von 7,38% verzeichnen dürfte.

- Zu den wichtigsten Marktteilnehmern zählen Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation und RKW Group, die mäßig konzentriert sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Agrarfolien Markttrends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf zur Maximierung der Erträge auf schrumpfendem Ackerland | +1.2% | Global, mit Schwerpunkt im US-Mittleren Westen und den kanadischen Prärien | Mittelfristig (2-4 Jahre) |

| Ausbau der kontrollierten Landwirtschaft und vertikaler Gewächshäuser | +0.9% | Nordamerika, mit frühen Zuwächsen in Ontario, Kalifornien und Texas | Langfristig (≥ 4 Jahre) |

| Steigende Silagenachfrage aus großen Milchwirtschaftsbetrieben | +0.7% | US-Milchwirtschaftsgürtel, Ostkanada und Nordmexiko | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Versprechen beschleunigen die Nachfrage nach recycelbaren Folien | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2-4 Jahre) |

| Einführung intelligenter, UV-selektiver Folien mit integrierten IoT-Sensoren | +0.5% | USA und Kanada, begrenzte Durchdringung in Mexiko | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für kompostierbare Mulchfolien-Versuche | +0.3% | Hauptsächlich Kalifornien, Washington und Oregon | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf zur Maximierung der Erträge auf schrumpfendem Ackerland

Die landwirtschaftliche Intensivierung treibt die Folienakzeptanz voran, da Landwirte mit der doppelten Herausforderung konfrontiert sind, wachsende Bevölkerungen zu ernähren und gleichzeitig produktive Ackerflächen durch Urbanisierung und Klimafolgen zu verlieren. Die Umwandlung von Ackerland hat sich seit 2020 beschleunigt, was Landwirte dazu veranlasst, Mulchfolien einzusetzen, die die Erträge bei Sonderkulturen um 15-25% steigern und den Wasserverbrauch um bis zu 40% senken können.[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Agricultural Policy Monitoring and Evaluation 2022", oecd.org Mehrschichtige Produkte regulieren die Bodentemperatur und halten die Feuchtigkeit zurück, was trotz höherer Klimaschwankungen mehrere Erntezyklen pro Jahr ermöglicht. Diese Leistungsgewinne sind selbst dann attraktiv, wenn die Rohstoffpreise steigen, da der inkrementelle Umsatz pro Hektar die Folienkosten nach wie vor überwiegt.

Unternehmerische Netto-Null-Versprechen beschleunigen die Nachfrage nach recycelbaren Folien

Unternehmerische Nachhaltigkeitsverpflichtungen gestalten die Beschaffungsprioritäten neu, da Lebensmittelunternehmen Ziele für recycelten Inhalt und CO₂-Reduzierung festlegen. Markenhersteller wie Amcor plc verpflichten sich zu 30% recyceltem Inhalt bis 2030 und geben Ziele für recyceltes Material an die gesamte Lieferkette weiter. Pilotprojekte zum chemischen Recycling versprechen Toleranz gegenüber Verunreinigungen und eröffnen einen neuen Absatzkanal für gebrauchte Landwirtschaftsfolien. Obwohl recyceltes Harz teurer ist als Jungfrauware, zahlen Lebensmittelunternehmen Aufschläge, um Umweltansprüche zu validieren, was das zweistellige Wachstum bei recycelten Folien aufrechterhält.

Einführung intelligenter, UV-selektiver Folien mit integrierten IoT-Sensoren

Die Einführung von Präzisionslandwirtschaft treibt die Nachfrage nach intelligenten Foliensystemen voran, die Umweltüberwachungs- und Ertragsoptimierungsfähigkeiten integrieren. UV-reflektierende Folien, die photosynthetisch aktive Strahlung maximieren, erzeugen dokumentierte Ertragszuwächse bei Gewächshausgemüse.[2]Quelle: California Department of Food and Agriculture, "Healthy Soils Program Incentives", cdfa.ca.gov Das Hinzufügen eingebetteter Feuchtigkeits- und Temperatursensoren ermöglicht eine Echtzeit-Steuerung der Bewässerung und Belüftung, jedoch schränken hohe Stückkosten die Akzeptanz auf Premiumkulturen ein. Die Hardwarepreise sinken, was ab 2027 eine breitere Einführung fördern dürfte.

Staatliche Anreize für kompostierbare Mulchfolien-Versuche

Kalifornien widmete im Jahr 2024 im Rahmen des Healthy Soils Program mehr als USD 10 Millionen an Fördermitteln für Demonstrationen biologisch abbaubarer Mulchfolien. Subventionen mindern den 50-100%igen Preisaufschlag gegenüber Standard-Polyethylen. Die Einhaltung von Kaliforniens SB 54 zur Reduzierung von Kunststoffen schafft zusätzliche Anreize für die Einführung biologisch abbaubarer Folien in landwirtschaftlichen Anwendungen. Der begrenzte geografische Umfang und die Budgetbeschränkungen der Programme schränken die breiteren Marktauswirkungen ein, obwohl erfolgreiche Demonstrationen eine erweiterte Finanzierung und Einführung vorantreiben könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Verbote von Einwegkunststoffen | -0.8% | Hauptsächlich Kalifornien, New York und Washington | Kurzfristig (≤ 2 Jahre) |

| Volatile Ethylen-Rohstoffpreise | -0.6% | Nordamerika, mit Ausstrahlungseffekten weltweit | Kurzfristig (≤ 2 Jahre) |

| Langsamer Return on Investment auf Betriebsebene bei Premium-Mehrschichtfolien | -0.5% | USA und Kanada, begrenzter Einfluss auf Mexiko | Mittelfristig (2-4 Jahre) |

| Lücken in der Recyclinglogistik für verschmutzte Agrarkunststoffe | -0.4% | Nordamerika, mit Schwerpunkt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Verbote von Einwegkunststoffen

Das kalifornische Senatgesetz 54 schreibt eine Reduzierung von Einwegkunststoffen um 25% bis 2032 vor, und Entwürfe von Vorschriften lassen Agrarfolien in einem Graubereich. New York und Washington in den Vereinigten Staaten verfolgen ähnliche gesetzliche Rahmenbedingungen, die die Verwendung konventioneller Polyethylenfolien in landwirtschaftlichen Anwendungen einschränken könnten. Compliance-Kosten und administrative Belastungen im Zusammenhang mit Organisationen der Herstellerverantwortung erhöhen die operative Komplexität für Folienhersteller und Händler. Der regulatorische Flickenteppich über die Bundesstaaten hinweg schafft eine Marktfragmentierung, die Vertriebsstrategien und die Bestandsverwaltung für nationale Lieferanten erschwert.

Volatile Ethylen-Rohstoffpreise

Die Volatilität der Ethylenpreise wirkt sich direkt auf die Produktionskosten von Agrarfolien aus, wobei der Rohstoff 60-70% der gesamten Fertigungskosten ausmacht. Geopolitische Spannungen und Störungen in der Lieferkette schaffen zusätzliche Preisunsicherheiten, die Folienhersteller Schwierigkeiten haben, an preissensible landwirtschaftliche Kunden weiterzugeben. Die begrenzte Möglichkeit der Branche, langfristige Rohstoffkosten abzusichern, erzeugt Margendruck in Zeiten rascher Preissteigerungen. Alternative Rohstoffquellen, darunter biobasiertes Ethylen aus landwirtschaftlichen Reststoffen, bieten potenzielle Preisstabilität, bleiben aber bei den derzeitigen Maßstäben wirtschaftlich nicht wettbewerbsfähig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Recycelter Inhalt treibt Innovation an

Es wird erwartet, dass Polyethylen niedriger Dichte im Jahr 2025 einen Anteil von 41,12% am Nordamerika Agrarfolien Markt hält, was von etablierten Lieferketten und der Verarbeitungsvertrautheit unter Folienherstellern und landwirtschaftlichen Endverbrauchern profitiert. Recycelte Folien entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 10,02% bis 2031, angetrieben durch unternehmerische Nachhaltigkeitsmandate und regulatorischen Druck für die Einführung der Kreislaufwirtschaft. Lineares Polyethylen niedriger Dichte und Polyethylen hoher Dichte bedienen spezialisierte Anwendungen, die verbesserten Durchstoßwiderstand und Barriereeigenschaften erfordern, insbesondere bei Silage- und Begasungsanwendungen. Ethylen-Vinylacetat- und Ethylen-Butylacrylat-Copolymere zielen auf Premium-Gewächshausabdeckungsanwendungen ab, bei denen Lichtdurchlässigkeit und Langlebigkeit höhere Preise erfordern.

Das Segment der kompostierbaren Folien weist zwar derzeit einen kleinen Anteil auf, zeigt jedoch erhebliches Wachstumspotenzial, da sich regulatorische Rahmenbedingungen weiterentwickeln und Preisaufschläge enger werden. Die ecovio-Mulchfolien-Technologie von BASF SE präsentiert kompostierbare Alternativen, die Entsorgungsbedenken beseitigen und gleichzeitig die agronomische Leistung aufrechterhalten. Die Mater-Bi-Biokunststoffplattform von Novamont S.p.A. gewinnt in ökologischen Landwirtschaftsanwendungen an Zugkraft, wo die Bodenkompostierbarkeit Wettbewerbsvorteile bietet. Die Entwicklung des Segments hin zu höherem biobasiertem Inhalt und verbesserten mechanischen Eigenschaften behebt historische Leistungsbeschränkungen, die die Einführung einschränkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Silagewickelfolie gewinnt an Schwung

Mulchanwendungen beanspruchen 43,55% der Marktgröße des Nordamerika Agrarfolien Marktes im Jahr 2025 und spiegeln die bewährte Wirksamkeit der Technologie bei der Produktion von Sonderkulturen und Wasserschutzstrategien wider. Das Segment profitiert von etablierten agronomischen Praktiken und einem nachgewiesenen Return on Investment über verschiedene Kulturtypen und Anbaubedingungen hinweg. Gewächshausabdeckungen stellen eine hochwertige Anwendung dar, die spezialisierte Eigenschaften erfordert, darunter Optimierung der Lichtdurchlässigkeit, Kondensationskontrolle und verlängerte Langlebigkeit unter rauen Umweltbedingungen. Begasungsanwendungen bedienen Nischenmärkte mit spezifischen regulatorischen Anforderungen und saisonalen Nachfragemustern.

Silage- und Ballenwickelfolien entwickeln sich zur am schnellsten wachsenden Anwendung mit einer CAGR von 7,98%, angetrieben durch die Konsolidierung der Milchwirtschaft und Mechanisierungstrends, die Großbetriebe begünstigen. Die technischen Anforderungen der Anwendung an anaerobe Konservierung und Witterungsbeständigkeit schaffen Markteintrittsbarrieren, die Premium-Preise unterstützen. Fortschrittliche Silagefolien integrieren Mehrschichtkonstruktionen, die überlegenen Durchstoßwiderstand und UV-Schutz bieten, der für die Aufrechterhaltung der Futterqualität unerlässlich ist. Die Verlagerung hin zu Rundballen-Silagesystemen, insbesondere in Regionen mit unberechenbaren Wettermustern, treibt die Nachfrage nach speziellen Wickelfolien an, die konsistente Fermentationsergebnisse gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: Nachfrage verlagert sich hin zu dickeren Folien für Premium-Aufgaben

Folien bis zu 80 Mikron kontrollierten 57,35% des Nordamerika Agrarfolien Marktanteils im Jahr 2025, was ihren weit verbreiteten Einsatz beim Mulchen widerspiegelt, wo die Materialkosten pro Hektar die Kaufentscheidungen dominieren. Der Bereich 81-150 Mikron bedient mittlere Anforderungen wie Gewächshausseitenwände und temporäre Ernteschutzabdeckungen, die eine moderate Langlebigkeit ohne Premiumpreise erfordern. Im Gegensatz dazu sind Folien über 150 Mikron auf dem Weg zu einer CAGR von 9,04% bis 2031, was sie zur am schnellsten wachsenden Dickengruppe macht und die gesamte Marktgröße des Nordamerika Agrarfolien Marktes anhebt, da Landwirte zu langlebigeren Lösungen wechseln.

Technische Anforderungen gestalten die Dickenwahl neu. Gewächshausbetreiber spezifizieren zunehmend Abdeckungen über 150 Mikron, um Wind, Hagel und ultravioletter Strahlung über mehrere Saisons standzuhalten und gleichzeitig eine hohe Lichtdurchlässigkeit zu erhalten. Milcherzeuger bevorzugen dickere Silagewickelfolien, um Durchstoßungen durch grobes Futter zu widerstehen und die für die Fermentation wichtigen anaeroben Bedingungen zu sichern. Mehrschichtkonstruktionen, die die Gesamtstärke erhöhen und gleichzeitig Barriere- und Festigkeitseigenschaften hinzufügen, gewinnen dort an Bedeutung, wo Folienversagen zu kostspieligen Ernte- oder Futterverlusten führen würde. Da Betriebe sich auf die Gesamtbetriebskosten statt auf den niedrigsten Anfangspreis konzentrieren, setzt sich die allmähliche Verlagerung des Marktes hin zu dickeren, leistungsorientierten Folien fort.

Geografische Analyse

Die Vereinigten Staaten beherrschten 66,45% des Umsatzes im Jahr 2025, verankert durch das Central Valley, den Südosten-Gemüsegürtel und den wachsenden Gewächshausbestand in Texas. Kaliforniens Ziele zur Kunststoffreduzierung treiben frühe Versuche mit biologisch abbaubarer Mulchfolie voran, die national skaliert werden könnten, sobald Kostenhürden fallen. Landwirte im Mittleren Westen nehmen Mulchfolien an, um Wasser zu sparen, da sich Dürrezyklen intensivieren, während große Milchwirtschaftsbetriebe im oberen Mittleren Westen Silagewickelfolien einsetzen, die die Futterqualität bei wechselhaften Wetterbedingungen erhalten.

Mexiko verzeichnete eine CAGR-Prognose von 7,38% auf der Grundlage von MXN 80 Milliarden (USD 4,4 Milliarden) an staatlichen Mitteln zur Modernisierung der Landwirtschaft, die den Gewächshausbau und Tropfbewässerung subventionieren. Die Gewächshausfläche überschreitet ein erhebliches Ausmaß und macht das Land zu einem Hochwertig-Exportlieferanten und einem bedeutenden Verbraucher von Spezialabdeckungen. Allein Sinaloa produzierte im Jahr 2023 eine bedeutende Menge an Agrar- und Lebensmitteln, was das Ausmaß des Kunststofffolieneinsatzes im geschützten Gartenbau verdeutlicht.

Kanadas Sektor für kontrollierten Anbau konzentriert sich im Gewächshausgürtel von Ontario, wo Betreiber hohe Energie- und Arbeitskosten durch Automatisierungsinvestitionen überwinden, die fortschrittliche Folien einschließen. Bundesqualitätsvorschriften, die von der Kanadischen Lebensmittelinspektionsbehörde durchgesetzt werden, gewährleisten konsistente Eingangsstandards, die Premium-Mehrschichtprodukte begünstigen. Das Wachstum bleibt trotz Arbeitskräftemangels stabil, da Automatisierung den Personalbestand ausgleicht und die Erträge ganzjährig aufrechterhält.

Regulatorisches Umfeld

Die Regulierung von Agrarfolien in Nordamerika wird zunehmend von bundesstaatlichen und provinziellen Kunststoffabfall-Rahmenwerken geprägt, die mit landwirtschaftlichen Nutzungsausnahmen und Verantwortlichkeiten am Ende der Lebensdauer interagieren. In den Vereinigten Staaten legt das kalifornische Senate Bill 54 ein Reduktionsziel von 25% für Einwegkunststoffe bis 2032 fest, und ähnliche politische Richtungen in Bundesstaaten wie New York und Washington erhöhen die Compliance-Komplexität für Folienlieferanten, die in mehreren Jurisdiktionen verkaufen. Dieser Flickenteppich verstärkt die Nachfrage nach Alternativen mit Recyclinganteil und kompostierbaren Alternativen, da die Anforderungen an Entsorgung und Herstellerverantwortung strenger werden.

Auch die Einhaltung von Umwelt- und Einsatzstoffvorschriften beeinflusst die Folienauswahl. Die US-Umweltschutzbehörde (EPA) hat Aktualisierungen des Worker Protection Standard Application Exclusion Zone umgesetzt (in Kraft seit 3. Dezember 2024), und die 2026 Pesticide General Permit der EPA im Rahmen des Clean Water Act legt Genehmigungsbedingungen für bestimmte Einleitungen bei der Pestizidanwendung fest (mit Inkrafttreten im Oktober 2026). In Kanada hat die Pest Management Regulatory Agency von Health Canada eine Politik der kontinuierlichen Überwachung von Pestiziden vorangetrieben und im Februar 2026 eine Konsultation (PRO2026-01) zur Genehmigung der Pestizidanwendung durch ferngesteuerte Fluggeräte (Drohnen) für Produkte eröffnet, die derzeit für die Luftanwendung zugelassen sind, was Präzisionsanwendungspraktiken unterstützt, die mit geschützten Anbausystemen unter Verwendung von Gewächshausfolien kombiniert werden können.

Wettbewerbslandschaft

Der Nordamerika Agrarfolien Markt ist mäßig konzentriert. Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation und RKW Group führen in Volumen oder Technologie. Die Übernahme von Berry Global durch Amcor im Rahmen eines reinen Aktientausches im April 2025 schuf ein globales Verpackungsunternehmen mit erweiterten Materialwissenschaftsfähigkeiten. Die Fusion stärkt ihr Agrarfolienportfolio aus Mulchfolien, Silagewickelfolien und Gewächshausabdeckungen.[3]Amcor, "Amcor schließt Zusammenschluss mit Berry Global ab; Positionierung zur deutlichen Wertsteigerung für Kunden und Aktionäre", amcor.com Die technologische Differenzierung konzentriert sich zunehmend auf Nachhaltigkeitsnachweise, intelligente Folienfunktionalitäten und anwendungsspezifische Leistungsmerkmale, die in spezialisierten Segmenten Premium-Preise erfordern.

Dow Inc. kooperierte mit New Energy Blue LLC zur Sicherung von biobasiertem Ethylen, ein Schritt, der gegen Volatilität bei fossilen Rohstoffen absichert und Dekarbonisierungsversprechen von Marken unterstützt. Die Innovationstätigkeit konzentriert sich auf Mehrschichtstrukturen, die recyceltes Harz mischen, kompostierbare Formulierungen, die regionalen Bodenstandards entsprechen, und intelligente Folien mit Sensorintegration. Kleinere Spezialisten wie Novamont S.p.A. und Ginegar Plastic Products Ltd. etablieren Nischen in kompostierbarer Mulchfolie bzw. gewächshausspezifischen Abdeckungen und nutzen dabei proprietäre Chemikalien und Feldunterstützungsdienstleistungen.

Markteintrittsbarrieren umfassen kapitalintensive Extrusionsanlagen, Kundenqualifizierungszyklen und regulatorische Zertifizierungen. Dennoch bestehen Chancen im Aufbau von Recyclinginfrastrukturen, da die Sammlung von Post-Konsumenten-Agrarfolien noch unterentwickelt ist. Partnerschaften zwischen Harzproduzenten, Abfallentsorgern und Erzeugerkoperativen entstehen, um den Kreislauf zu schließen und den Harzwert zu sichern.

Führende Unternehmen im Nordamerika Agrarfolien Markt

Amcor plc

BASF SE

Dow Inc.

Exxon Mobil Corporation

RKW Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Umsetzung der Kreislaufwirtschaft bleibt in Nordamerika ein zentraler Whitespace-Bereich für Agrarfolien, da die Sammlung und Wiederaufbereitung kontaminierter Agrarkunststoffe in ländlichen Gebieten uneinheitlich ist, während unternehmerische Netto-Null-Verpflichtungen weiterhin Spezifikationen mit Recyclinganteil in die Beschaffung einfließen lassen. Recyclingfolien sind das am schnellsten wachsende Typsegment im Bericht, und Lieferantenprogramme, die das Monomaterial-Design und die Kompatibilität mit Recyclinganteilen verbessern, unterstützen höherwertige Angebote für Mulch-, Silage- und Gewächshausanwendungen, bei denen die Handhabung am Ende der Lebensdauer genau geprüft wird. Staatlich unterstützte Versuche mit kompostierbarem Mulch schaffen ebenfalls gezielte Chancen dort, wo Entsorgungsbeschränkungen am gravierendsten sind. Im Jahr 2024 stellte Kalifornien im Rahmen des Healthy Soils Program mehr als 10 Millionen USD für Demonstrationen mit biologisch abbaubarem Mulch bereit.

Technologiegetriebene geschützte Landwirtschaft und Präzisionslandwirtschaft schaffen eine zweite Chancenebene, indem sie die Leistungsanforderungen an Haltbarkeit, Lichtmanagement und Datenintegration erhöhen. Intelligente und UV-selektive Folien mit integrierter Sensorik fügen sich in die betriebliche Digitalisierung ein, und dickere, mehrschichtige Konstruktionen (einschließlich Stärken über 150 Mikron) werden dort spezifiziert, wo das Ausfallrisiko kostspielig ist, etwa bei mehrjährigen Gewächshausabdeckungen und durchstichfesten Silagefolien. Auf der Seite des Pflanzenschutzes unterstreichen im Juli 2026 durchgeführte Maßnahmen der US EPA rund um neue Herbizidchemien, einschließlich der Zulassung von Rapidicil (Epyrifenacil) von Valent U.S.A. für den Vorauflaufeinsatz, den anhaltenden Fokus auf Resistenzmanagement und Feldeffizienz, was die Nachfrage nach folienbasierten Produktionssystemen verstärkt, die Wasser sparen, Erträge stabilisieren und präzisere Einsatzprogramme unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Amcor kündigte eine Investition im mehrstelligen Millionen-Euro-Bereich in eine neue Druckerlinie in seinem Werk in Hardenberg, Niederlande, an, um die industriellen Folienfähigkeiten für landwirtschaftliche Märkte wie Düngemittel und Torf zu stärken. Die zusätzliche Kapazität unterstützt leistungsfähigere bedruckte Folien und hilft, nachhaltigkeitsorientierte Formate zu skalieren, die eine strengere Qualitätskontrolle und Rückverfolgbarkeit in der Verpackungs- und Folienlieferkette erfordern.

- April 2025: Amcor schloss die vollständig aktienbasierte Übernahme von Berry Global ab und schuf damit ein größeres Verpackungsunternehmen mit erweiterter Materialwissenschaft und Verarbeitungskapazität. Der Zusammenschluss erweitert die Plattform für Agrarfolienformate wie Mulchfolien, Silagefolien und gewächshausbezogene Folien, indem komplementäre Vermögenswerte und Innovationspipelines unter einem Lieferanten integriert werden.

- Juli 2024: Dow erweiterte die Pack Studios in Freeport, Texas, durch die Hinzufügung einer Machine Direction Orientation (MDO)-Einheit und einer neuen Cast-Film-Linie, um die Entwicklung und Erprobung fortschrittlicher Folienstrukturen zu beschleunigen. Das Upgrade stärkt die Pilotkapazität für Monomaterial- und gewichtsreduzierte Foliendesigns, die sich in recyclingfähige landwirtschaftliche und industrielle Folienlösungen umsetzen lassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst polymerbasierte Folien, die in der Landwirtschaft zum Schutz von Kulturen, zur Feuchtigkeitsregulierung und zur Unterstützung der Ertragsergebnisse in ganz Nordamerika eingesetzt werden. Die Nachfrage ist mit der bewirtschafteten Fläche, der Fläche des geschützten Anbaus und dem Bedarf an Lagerung von Futtermitteln für die Tierhaltung, wie etwa der Silageabdeckung, verknüpft.

Ausschlüsse des Geltungsbereichs: Wir schließen nicht-landwirtschaftliche Kunststoffverpackungsfolien und industrielle Stretch- oder Schrumpffolien aus, die nicht für Anwendungsfälle in der Pflanzen- oder landwirtschaftlichen Produktion verwendet werden.

Übersicht der Segmentierung

- Nach Typ

- Polyethylen niedriger Dichte (LDPE)

- Lineares Polyethylen niedriger Dichte (LLDPE)

- Polyethylen hoher Dichte (HDPE)

- Ethylen-Vinylacetat und Ethylen-Butylacrylat

- Recycelte Folien

- Kompostierbare Folien

- Nach Anwendung

- Mulchen

- Gewächshausabdeckung

- Silage- und Ballenwickelfolie

- Begasung

- Nach Dicke

- Bis zu 80 Mikron

- 81 bis 150 Mikron

- Über 150 Mikron

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, insbesondere in Bezug auf Anbaufläche, geschützten Anbau und Polymerverwendungsmuster, die die Foliennachfrage bestimmen. Wir haben öffentliche Quellen wie USDA-Statistiken zu Anbauflächen und landwirtschaftlichem Einkommen, Tabellen von Statistics Canada zur Landwirtschaft und FAOSTAT herangezogen, um Verschiebungen bei Erntefläche und Ertrag gegenzuprüfen.

Um Preisgestaltung und Harzverfügbarkeit zu untermauern, haben wir Quellen wie USITC-Handelsdaten zu folien- und harzbezogenen Strömen sowie Dokumente der US EPA und bundesstaatliche Leitlinien überprüft, die die Praktiken der Foliensammlung und -entsorgung beeinflussen können. Daneben haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandspublikationen und vertrauenswürdige Nachrichtenberichterstattung genutzt, um Kapazitätserweiterungen, Produkteinführungen und Kanalverschiebungen zu erfassen. Für schwer nachvollziehbaren Kontext bei privaten Unternehmen wurden begrenzte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten-Screening, Patentrecherchen und Handelssignale auf Sendungsebene genutzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzen wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um unsere Annahmen zum Folienverbrauch pro Acre, zu den Ersatzzyklen von Gewächshausabdeckungen und zur tatsächlichen Preisspanne zwischen Standard- und Spezialfolien zu testen. Wir sprachen mit einer Mischung aus Folienverarbeitern, harzbezogenen Lieferanten, Distributoren und großen landwirtschaftlichen Betrieben in den Vereinigten Staaten, Kanada und Mexiko. Ihr Feedback wurde genutzt, um Nutzungs- und Verlustfaktoren sowie Adoptionskurven dort anzupassen, wo die Schreibtischquellen dünn waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 17% | Manager: 48% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem bewirtschaftete Fläche und Fläche des geschützten Anbaus mithilfe praktischer, anwendungsspezifischer Nutzungskoeffizienten in Folienbedarf übersetzt werden. Für Nordamerika bedeutet dies, dass Trends bei der Gewächshausabdeckungsfläche, die Durchdringung von Mulchfolien bei hochwertigen Kulturen und die Intensität von Silage- und Ballenfolien in Milch- und Rinderregionen in die Kernlogik der Nachfrage einfließen und anschließend anhand typischer Preisbänder in Werte umgerechnet werden.

Sobald diese Sicht aufgebaut ist, werden selektive Bottom-Up-Prüfungen verwendet, um die Gesamtwerte realistisch zu halten, einschließlich stichprobenhafter Zuordnung von Lieferantenumsätzen, Kanal-Feedback zu Volumina und Stichprobenprüfungen von ASP x geschätzter Tonnage für die wichtigsten Folienfamilien. Zu den wichtigsten Inputfaktoren gehören die Häufigkeit des Folienaustauschs (insbesondere bei Gewächshausabdeckungen), der Anteil der Tropfbewässerungs- und Mulchakzeptanz nach Kulturart, die Auswirkungen von Recyclinganteil und mehrschichtigen Strukturen auf die Preisgestaltung, die Harzpreisentwicklung und Veränderungen beim Importanteil bei Folien- und Harzrohstoffen. Die Prognosen stützen sich auf Szenarioanalysen, da Wetter, Verschiebungen der Anbaufläche und politischer Druck auf Einwegkunststoffe die Nachfrage schneller verändern können als eine einzelne Trendlinie, und Expertenkonsens hilft, den wahrscheinlichsten Fall festzulegen.

Wo die Bottom-Up-Prüfungen Lücken aufweisen, erzwingen wir keine vollständige Unternehmenszusammenfassung, sondern verwenden konservative Näherungswerte wie Signale zum Distributionsdurchsatz und Kapazitätsauslastungsspannen, um eine Überschätzung des Angebots zu vermeiden, das lokal nicht verkauft werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schichten überprüft, beginnend mit Konsistenztests gegenüber unabhängigen Signalen wie Gewächshausbauaktivität, Richtung der Harzpreise und Importmustern, und anschließend mit Plausibilitätsprüfungen auf Anwendungsebene. Wenn eine Wertschwankung für ein bestimmtes Jahr zu groß erscheint, überprüfen wir Annahmen wie Anbaufläche, Ersatzraten und ASP-Zeitpunkt erneut und kontaktieren dann ausgewählte Experten erneut, um zu bestätigen, was sich geändert hat.

Vor der Freigabe durchlaufen Modell und Erzählstruktur eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheiten und Währungsumrechnungen über die Jahre hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa größere politische Änderungen, umfangreiche Kapazitätsverschiebungen oder plötzliche Schocks bei den Harzpreisen. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Ansicht erhalten.

Marktgröße für Agrarfolien in Nordamerika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Agrarfolien in Nordamerika stimmen oft nicht überein, da die Abgrenzungslinien des Geltungsbereichs unterschiedlich gezogen werden und die Modelleingaben nicht immer auf denselben Nachfrageindikatoren basieren. Unterschiede zeigen sich üblicherweise darin, welche Folienprodukte gezählt werden, welche Jahre als Basisjahr behandelt werden und wie die Preisgestaltung gehandhabt wird, wenn sich die Harzkosten schnell verändern.

Stretchfolie, die für industrielle Palettenumwicklung verwendet wird, liegt außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige breiter angelegte Kunststofffolienzahlen höher ausfallen, selbst wenn die geografische Bezeichnung ähnlich erscheint. Eine weitere häufige Lücke entsteht durch die Vermischung volumengetriebener Nachfrageaufbauten mit angebotsseitigen Umsatzzusammenfassungen, ohne den Handel abzugleichen. Dies kann Importe doppelt zählen oder Distributorenmargen übersehen. Auch der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus spielen eine Rolle, da schnelle Veränderungen bei Harz und Frachtkosten die realisierten Preise von Jahr zu Jahr verschieben können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,32 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 5,08 Mrd. USD (2026) | Verwendet einen breiteren Produktumfang, der offenbar Stretchfolie und angrenzende landwirtschaftliche Kunststoffartikel einschließt, was die Gesamtwerte erhöht, noch bevor Preisannahmen abgeglichen werden. |

| Globale Beratungsgesellschaft B | 2,60 Mrd. USD (2023) | Verwendet ein älteres Basisjahr und eine andere Segmentierungslinse (konventionell vs. biologisch abbaubar), und die Abweichung im Jahr erschwert den direkten Vergleich, ohne auf denselben Preiszeitraum umzubasieren. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Breite des Geltungsbereichs und die Jahresabstimmung erklärt wird, gefolgt von Unterschieden im Zeitpunkt der Preisgestaltung, wenn sich die Harzkosten verändern. Unsere Abgleiche mit anbauflächenbezogenen Nachfragesignalen und Anwendungsersatzzyklen helfen dabei, die Schätzung nachvollziehbar an klare Treiber zu binden, die bei Änderungen der Annahmen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Agrarfolien Marktes?

Der Markt wird im Jahr 2026 auf USD 3,32 Milliarden bewertet und wird voraussichtlich bis 2031 USD 4,71 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Silage- und Ballenwickelfolie wird voraussichtlich mit einer CAGR von 7,98% bis 2031 wachsen, getragen durch die Konsolidierung des Milchwirtschaftssektors.

Wie groß ist der Anteil der Vereinigten Staaten am regionalen Umsatz?

Die Vereinigten Staaten entfielen im Jahr 2025 auf 66,45% des Nordamerika Agrarfolien Marktanteils.

Warum gewinnen Folien mit recyceltem Inhalt an Bedeutung?

Netto-Null-Versprechen von Markeninhabern und staatliche Vorschriften zur Kunststoffreduzierung unterstützen die Nachfrage, obwohl recycelte Folien Preisaufschläge erfordern.

Seite zuletzt aktualisiert am: