Biopestizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

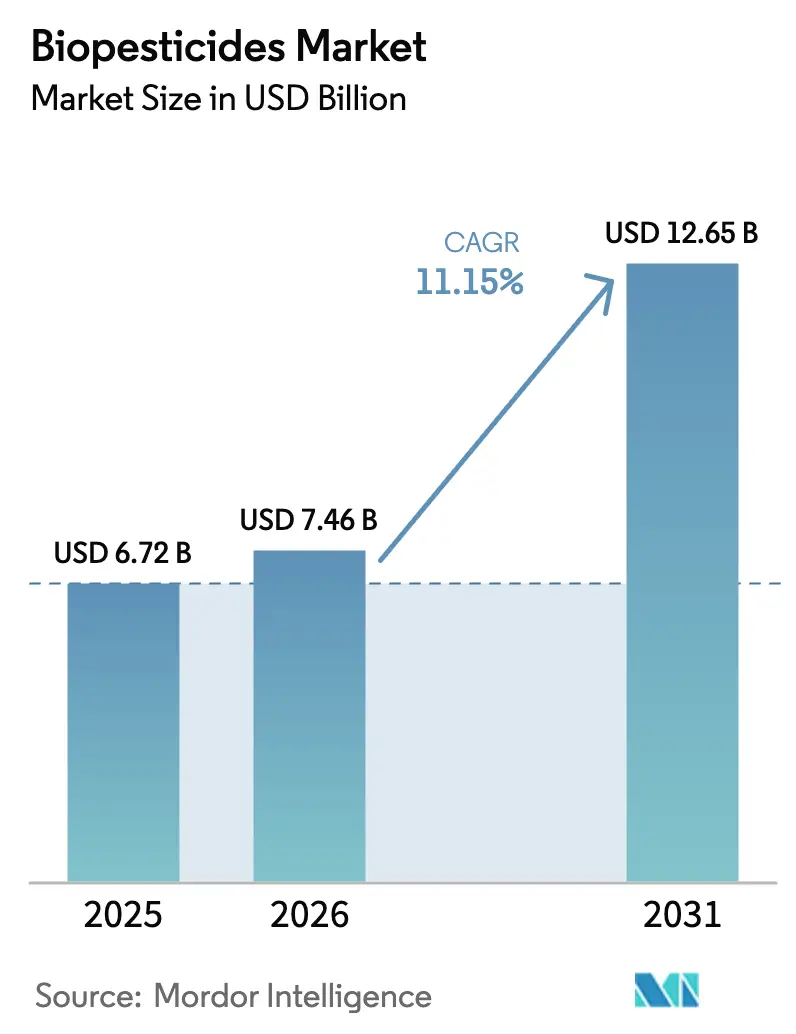

| Marktgröße (2026) | 7.46 Milliarden US-Dollar |

| Marktgröße (2031) | 12.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.15% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biopestizide Marktanalyse von Mordor Intelligence

Die Marktgröße für Biopestizide wird voraussichtlich von 6,72 Milliarden USD im Jahr 2025 auf 7,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 12,65 Milliarden USD bei einer CAGR von 11,15 % über den Zeitraum 2026–2031 erreichen. Die Akzeptanz im Biopestizide-Markt steigt, da Regulierungsbehörden Beschränkungen für synthetische Chemikalien einführen, ökologische Anbauflächen weiter wachsen und Auftragsfermentierungsplattformen die Produktionskosten senken. Nordamerika führt bei der Nachfrage, unterstützt durch die klimafreundlichen Finanzierungsinitiativen des Landwirtschaftsministeriums der Vereinigten Staaten und die beschleunigten Genehmigungsverfahren der Umweltschutzbehörde. Reihenkulturbauern ersetzen Biopilzmittel durch Triazole, die Resistenzen aufweisen, während europäische Neonikotinoid-Verbote Anbauflächen in Richtung Bioinsektizide verlagern. Steigende Risikokapitalinvestitionen im Biopestizide-Markt in der durch künstliche Intelligenz gesteuerten mikrobiellen Entdeckung verkürzen die Entwicklungszeiträume, und multinationale Agrochemieunternehmen erwerben biologische Portfolios, um sich gegen synthetische Abmeldungen abzusichern. Allerdings dämpfen die Volatilität der Rohstoffpreise und Einschränkungen bei der Haltbarkeit weiterhin die kurzfristige Wachstumsdynamik des Biopestizide-Marktes.

Wichtigste Erkenntnisse des Berichts

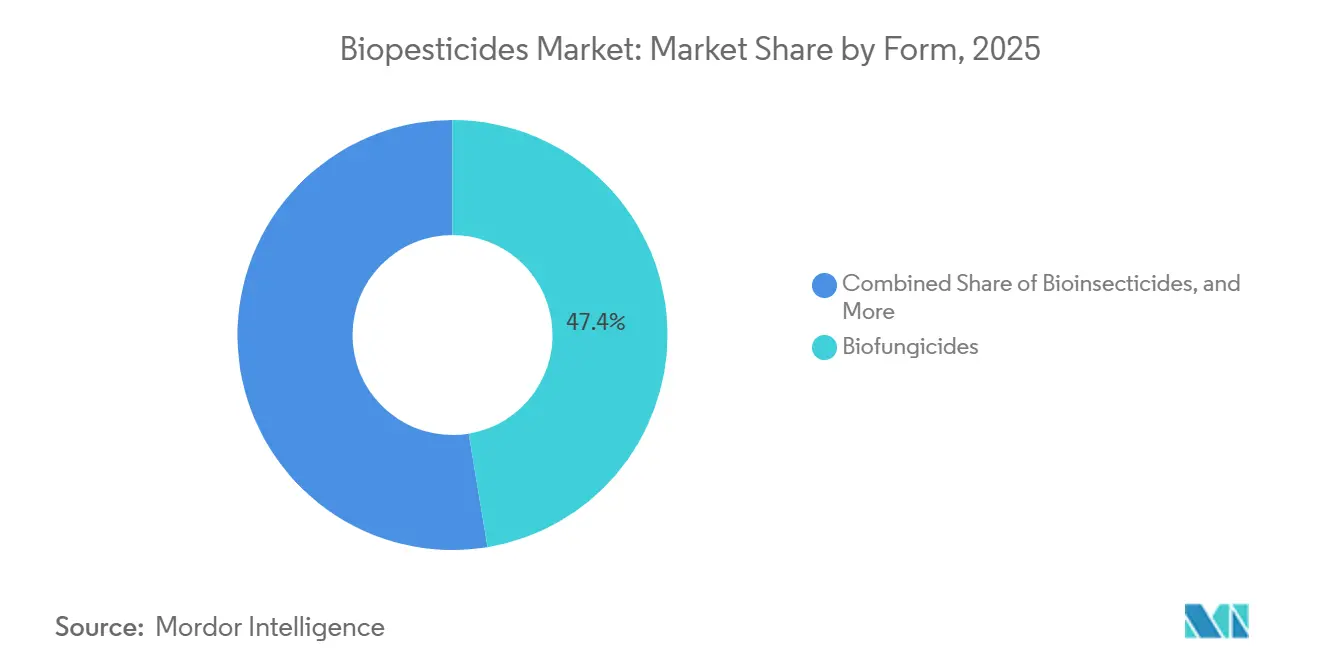

- Nach Form führten Biopilzmittel mit einem Anteil von 47,4 % am Biopestizide-Markt im Jahr 2025, während Bioinsektizide bis 2031 voraussichtlich mit einer CAGR von 12,3 % wachsen werden.

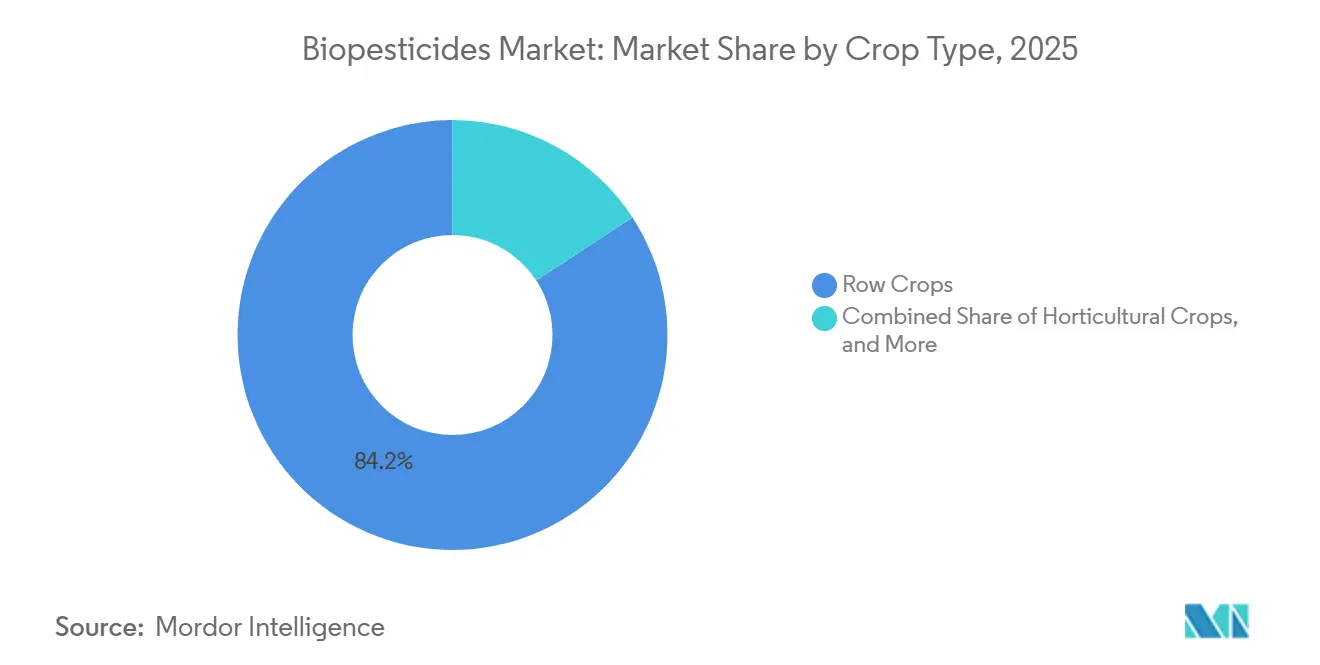

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Anteil von 84,2 % an der Marktgröße für Biopestizide und wachsen bis 2031 mit einer CAGR von 11,2 %.

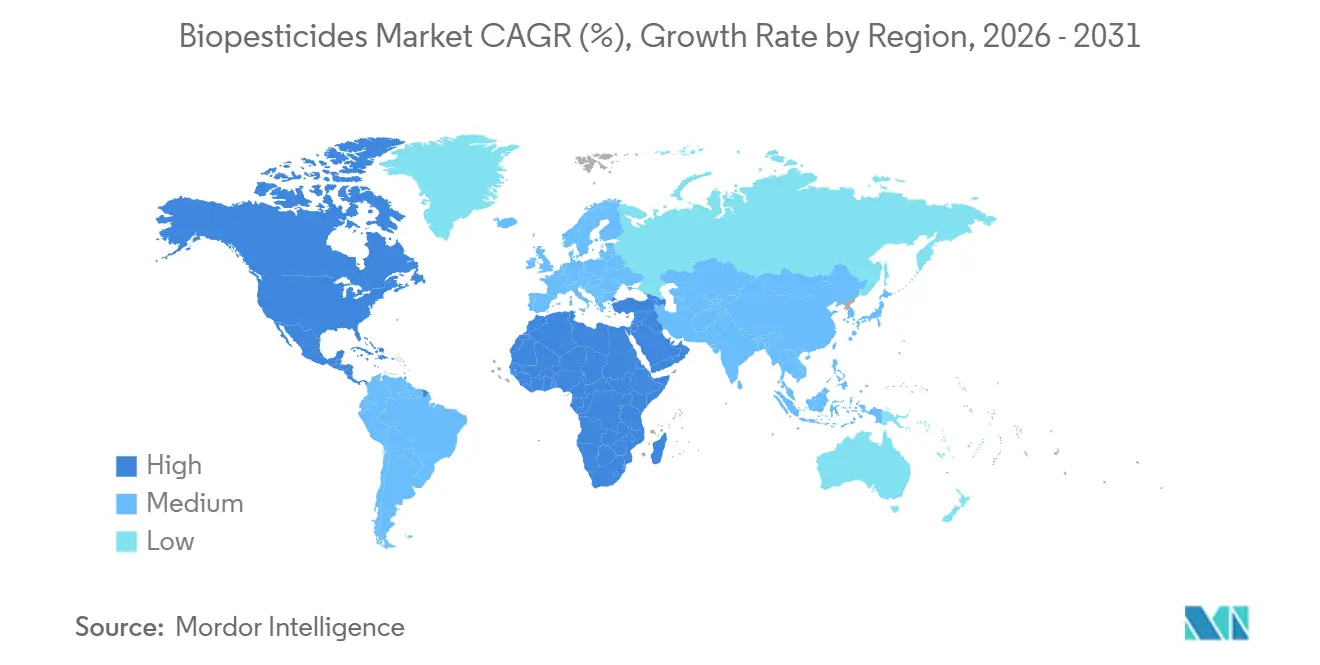

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 40,0 %, der bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen wird.

- Die Marktkonzentration ist gering; die fünf größten Unternehmen – Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) und T. Stanes and Company Limited – hielten im Jahr 2025 gemeinsam einen kleineren Anteil am Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biopestizide-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Beschränkungen für synthetische Pestizide | +2.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der ökologischen Anbauflächen | +2.0% | Europa, Nordamerika, Indien und China | Langfristig (≥ 4 Jahre) |

| Zunehmende Resistenz gegenüber konventionellen Wirkstoffen | +1.8% | Baumwoll- und Gemüsesysteme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Biopestizide-Anreize und beschleunigte Genehmigungen | +1.6% | Nordamerika, Europäische Union, China, Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Fermentation als Dienstleistungsplattformen senken das Investitionskapital für die Skalierung | +1.4% | Nordamerika, Europa und aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch künstliche Intelligenz gesteuerte mikrobielle Entdeckung beschleunigt die Produktpipeline | +1.2% | Nordamerika, Europa und ausgewählte Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Beschränkungen für synthetische Pestizide

Regulierungsbehörden in Europa und Nordamerika verboten im Zeitraum 2024–2025 mehrere synthetische Wirkstoffe und zwangen Landwirte, biologische Alternativen zu suchen. Die Rücknahme von Chlorpyrifos und Chlorpyrifos-methyl entfernte Organophosphat-Hauptwirkstoffe aus wichtigen Obst- und Getreideprogrammen, während Frankreich den Einsatz von Glyphosat in öffentlichen Bereichen verbot[1]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie”, europa.eu. Die Umweltschutzbehörde der Vereinigten Staaten erhöhte die jährlichen Biopestizide-Registrierungen im Jahr 2025 um 35 % im Rahmen eines beschleunigten Verfahrens, das Rückstandstoleranzen für risikoarme Mikroben erlässt[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Biopestizide-Registrierung”, epa.gov. Diese Maßnahmen verkleinern den adressierbaren Markt für die Ausweitung synthetischer Mittel im Biopestizide-Markt, lenken unternehmerische Forschungsbudgets auf biologische Mittel um und katalysieren Fusionen, da Agrochemie-Konzerne darum bemüht sind, ihre Pflanzenschutzpipelines aufzufüllen. Insgesamt verlagert der politische Schwung die Beschaffung hin zu mikrobiellen und botanischen Lösungen bei Reihen- und Gartenbaukulturen und gibt dem Biopestizide-Markt eine strukturelle Grundlage.

Ausweitung der ökologischen Anbauflächen

Die globale ökologische Anbaufläche stieg im Jahr 2024 auf 96,4 Millionen Hektar, was einem Wachstum von 12 % seit 2022 entspricht[3]Quelle: Forschungsinstitut für biologischen Landbau, „Welt des ökologischen Landbaus 2024”, fibl.org. Dieses Wachstum unterstreicht die weltweit zunehmende Betonung nachhaltiger landwirtschaftlicher Praktiken. Indien stellte 4.400 Crore INR (530 Millionen USD) bereit, um bis 2026 1 Million Hektar auf natürliche Landwirtschaft umzustellen, und integrierte die Verwendung von Biopestiziden in landwirtschaftliche Beratungsprogramme zur Förderung umweltfreundlicher Anbaumethoden. Brasiliens zinsgünstiges Kreditprogramm ABC Plus stellte Kaffee- und Zuckerrohrproduzenten, die nachhaltige Betriebsmittel einsetzen, 1 Milliarde USD zur Verfügung und unterstützte den Übergang zu umweltverantwortlicher Produktion. In Australien hat das Wachstum der ökologischen Getreideproduktion die Nachfrage nach Biopilzmitteln erhöht, die Rückstände verhindern, welche die ökologische Zertifizierung und die Einhaltung ökologischer Standards gefährden könnten. Ökologische Standards verbieten synthetische Pestizide strikt und schaffen eine dedizierte Nachfragebasis, die den Biopestizide-Markt vor Rohstoffpreisschwankungen schützt und ein konsistentes Wachstum der Abnahme unterstützt, was die Stabilität und Vorhersehbarkeit des Marktes weiter stärkt.

Zunehmende Resistenz gegenüber konventionellen Wirkstoffen

Die Pyrethroid-Resistenz bei Diamantrücken-Motten hat in Südostasien zugenommen, was zur weit verbreiteten Anwendung von Bacillus thuringiensis-Sprays im Gemüseanbau geführt hat [4]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Pestizidresistenz und Biopestizide”, fao.org. Diese Verschiebung unterstreicht die wachsende Herausforderung des Resistenzmanagements bei wichtigen landwirtschaftlichen Schädlingen, da traditionelle chemische Bekämpfungsmittel ihre Wirksamkeit verlieren. In Nordamerika zeigen Fusarium-Ährenbrand-Stämme in Weizen eine verminderte Empfindlichkeit gegenüber Triazolen, was 2025 im Vergleich zu den Werten von 2020 zu einem Rückgang der Bekämpfungseffizienz um 40 % geführt hat. Dieser Rückgang hat erhebliche Auswirkungen auf die Weizenproduktion, da Fusarium-Ährenbrand eine große Bedrohung für Ernteerträge und -qualität bleibt. Biologische Wirkstoffe mit ihren einzigartigen Toxinen und Metaboliten umgehen etablierte Resistenzmechanismen und sind damit wesentliche Bestandteile integrierter Resistenzmanagementstrategien. Diese Lösungen adressieren nicht nur Resistenzprobleme, sondern bieten auch nachhaltige Optionen für die langfristige Schädlings- und Krankheitsbekämpfung. Landwirte, die zunehmend besorgt über Ertragsverluste sind, betrachten Biopestizide nun als wirksame Risikominderungsinstrumente und nicht mehr als Nischenprodukte für den ökologischen Landbau, wodurch die adressierbare Anbaufläche für den Biopestizide-Markt erweitert wird.

Durch künstliche Intelligenz gesteuerte mikrobielle Entdeckung beschleunigt die Produktpipeline

Algorithmen des maschinellen Lernens analysieren Tausende von Isolaten, sagen pestizide Metabolitencluster voraus und priorisieren Kandidaten für die Gewächshausuntersuchung. Diese Algorithmen steigern die Effizienz bei der Identifizierung potenzieller Biopestizide erheblich, indem sie den Auswahlprozess rationalisieren. Ginkgo Bioworks identifizierte drei insektizide Stämme in weniger als 4 Jahren – ein Zeitraum, der zuvor benötigt wurde, um ein einzelnes Merkmal zu bestätigen. Diese Leistung unterstreicht das Potenzial fortschrittlicher Rechentools zur Beschleunigung von Entdeckungszeiträumen. Im Jahr 2023 hat Corteva Agriscience 150 Millionen USD für die Automatisierung der Fermentation und Metabolitenprofilierung in seiner Anlage in Iowa bereitgestellt. Diese Investition unterstreicht die wachsende Bedeutung der Automatisierung zur Verbesserung der Forschungs- und Entwicklungskapazitäten. Verkürzte Entdeckungszyklen ermöglichen häufigere Produkteinführungen im Biopestizide-Markt, unterstützen ein zweistelliges Wachstum im Biopestizide-Markt und stellen sicher, dass die Portfolios mit den sich entwickelnden Resistenzmustern in Einklang bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten im Vergleich zu synthetischen Pestiziden | −1.8% | Global und preissensible Kleinbauernmärkte | Kurzfristig (≤ 2 Jahre) |

| Kürzere Haltbarkeit und Abhängigkeit von der Kühlkette | −1.3% | Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität für die mikrobielle Produktion | −1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fehlende einheitliche Leistungskennzahlen für den Feldeinsatz | −0.9% | Global und insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu synthetischen Pestiziden

Die Kosten für Bacillus thuringiensis-Programme betragen durchschnittlich 18–25 USD pro Hektar, was bis zu 50 % höher ist als bei Pyrethroid-Regimen. Diese Vorabkosten stellen für viele Kleinbauern eine erhebliche Herausforderung dar, da ihnen häufig die finanzielle Kapazität fehlt, solche Aufschläge zu tragen. Die Herstellungskosten im Biopestizide-Markt sind aufgrund von Chargenvariabilität und strengen Qualitätskontrollanforderungen erhöht, die Produktkonsistenz und -wirksamkeit gewährleisten. Darüber hinaus erfordert eine kürzere Haltbarkeit, dass die Hersteller ein höheres Betriebskapital zur Aufrechterhaltung der Lagerbestände vorhalten. In Nordamerika helfen Einsparungen durch integriertes Schädlingsmanagement (IPM), diese Aufschläge für Unternehmensnutzer durch die Senkung der Gesamtkosten der Schädlingsbekämpfung auszugleichen. In Regionen wie Afrika und Südasien hingegen behindern Subventionslücken die Akzeptanz, da Kleinbauern in diesen Gebieten preissensibler sind und keinen Zugang zu finanzieller Unterstützung haben.

Fehlende einheitliche Leistungskennzahlen für den Feldeinsatz

Eine Umfrage des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2024 ergab, dass 38 % der Mais- und Sojaanbauer unvorhersehbare Biopestizide-Leistung als das primäre Hindernis für die Akzeptanz identifizierten[5]Quelle: Agrarforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Umfrage zur Akzeptanz von Biopestiziden”, ars.usda.gov. Das Fehlen detaillierter Hinweise zu Sprühzeitpunkt und Adjuvanzienkompatibilität auf Produktetiketten trägt zu inkonsistenten Ergebnissen bei unterschiedlichen Bodentypen und Klimabedingungen bei. Darüber hinaus stehen Landwirte vor der Herausforderung, optimale Bedingungen für die Anwendung von Biopestiziden zu bestimmen, was die Variabilität der Ergebnisse erhöht. Zusätzlich ermöglicht das Fehlen standardisierter Wirksamkeitsprotokolle seitens der Regulierungsbehörden den Herstellern, Daten selektiv zu präsentieren, was das agronomische Vertrauen untergräbt. Dieser Mangel an Einheitlichkeit bei Leistungskennzahlen erschwert es Landwirten, Produkte effektiv zu vergleichen. Bis branchenweite Benchmarks etabliert sind, werden Großflächenbetreiber wahrscheinlich vorsichtig bei der Einführung biologischer Mittel bleiben, was die Durchdringung des Biopestizide-Marktes begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Biopilzmittel dominieren, Bioinsektizide beschleunigen sich

Biopilzmittel erfassten im Jahr 2025 47,4 % des Biopestizide-Marktes, angeführt von Trichoderma harzianum- und Bacillus subtilis-Lösungen, die Triazole gegen Fusarium-Ährenbrand und Rhizoctonia-Wurzelfäule in Mais- und Sojaanbausystemen übertrafen. Der Biopestizide-Markt für Biopilzmittel wird voraussichtlich stetig wachsen, da Reihenkulturflächen mikrobielle Saatgutbehandlungen integrieren, unterstützt durch Pflanzenschutzkonzerne, die biologische Mittel mit Fungizid-Tankmischpartnern bündeln. Preisaufschläge bestehen im Biopestizide-Markt fort, aber die Ertragssicherung rechtfertigt die Ausgaben für große Unternehmen, die exportfähige Qualität anstreben.

Bioinsektizide sind die am schnellsten wachsende Kategorie mit einer jährlichen Wachstumsrate von 12,3 % bis 2031, angetrieben durch europäische Neonikotinoid-Verbote und Pyrethroid-Resistenz im asiatisch-pazifischen Raum. Bacillus thuringiensis var. kurstaki bleibt allgegenwärtig, doch Forschungsallianzen kommerzialisieren RNA-Interferenz-Formulierungen, die artspezifische Bekämpfung ohne Toxizität für Nicht-Zielorganismen bieten. Mit zunehmenden Registrierungen erwarten Händler, dass der Bioinsektizide-Anteil am Biopestizide-Markt wächst, insbesondere bei Baumwolle und hochwertigen Gemüsesorten, wo rückstandsfreie Eigenschaften Aufschläge erzielen.

Nach Kulturpflanzentyp: Reihenkulturen verankern das Wachstum und wachsen am schnellsten

Reihenkulturen machten im Jahr 2025 84,2 % der Nachfrage im Biopestizide-Markt aus und werden voraussichtlich bis 2026–2031 mit einer CAGR von 11,2 % wachsen. Die Maisanbaufläche in den Vereinigten Staaten überstieg 2025 90 Millionen Acres, wobei ein erheblicher Teil der Ernte biologisch gegen Maiswurzelbohrer und Europäischen Maiszünsler behandelt wurde. Der Druck durch Sojarosterkrankungen in Brasilien und Argentinien trieb die Einführung von Trichoderma-basierten Saatgutbehandlungen voran und festigte Reihenkulturen als Umsatzrückgrat des Biopestizide-Marktes. Regierungen subventionieren biologische Betriebsmittel, was das Wachstum der Akzeptanz im Biopestizide-Markt stärkt und die Vertrautheit der Landwirte mit mikrobiellen Lösungen erweitert.

Gartenbaukulturen haben zwar eine kleinere Fläche, weisen jedoch die höchste Anwendungsintensität pro Hektar auf und gehören zu den am schnellsten wachsenden Kulturen für biologische Mittel. Tomaten- und Erdbeerproduzenten in Kalifornien und Spanien integrieren mehrere Sprühungen pro Saison, um strenge Höchstmengen an Rückständen einzuhalten. Kommunale Verbote von Herbiziden in öffentlichen Bereichen in Frankreich verstärkten die Nachfrage nach Pseudomonas-basierten Unkrautbekämpfungsmitteln in Parks und auf Gehwegen. Da die Verbrauchernachfrage nach ökologischem Obst und Gemüse zunimmt, wird der Beitrag des Gartenbaus zur Marktgröße für Biopestizide voraussichtlich steigen, gestützt durch Premiumpreise, die höhere Betriebsmittelkosten ausgleichen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 40,0 % des Marktanteils für Biopestizide, unterstützt durch die klimafreundliche Initiative des Landwirtschaftsministeriums der Vereinigten Staaten und den beschleunigten Registrierungsweg der Umweltschutzbehörde, der die Genehmigungszeiten für Mikroben auf 18 Monate verkürzte. Die Schädlingsbekämpfungs-Regulierungsbehörde Kanadas genehmigte 2025 vier neue Biopestizide-Wirkstoffe, darunter Metarhizium anisopliae für Präriefeldheuschrecken. Mexikos Exporteure von ökologischen Avocados und Beeren erhöhten die Verwendung von Biopilzmitteln, um die Zertifizierungsanforderungen der Vereinigten Staaten zu erfüllen, was die grenzüberschreitende regulatorische Angleichung unterstreicht. Fortschrittliche Kühlkettenlogistik, die Einführung von Präzisionslandwirtschaft und staatliche Subventionen befähigen die Region, das Wachstum im Biopestizide-Markt bis 2031 aufrechtzuerhalten.

Die Farm-to-Fork-Strategie Europas schreibt eine Reduzierung des Einsatzes synthetischer Pestizide um 50 % vor. In Frankreich hat das Glyphosat-Verbot in öffentlichen Bereichen im Jahr 2023 die kommunale Einführung von Pseudomonas fluorescens-Bioherbiziden vorangetrieben. Ebenso genehmigte Deutschland sechs neue mikrobielle Saatgutbehandlungen für Weizen und Gerste, die ab 2025 verfügbar sein sollen. In Spanien hat der ökologische Olivenanbau Bacillus thuringiensis zur Mottenbekämpfung integriert und fördert damit den Einsatz biologischer Lösungen bei mehrjährigen Kulturen. Unterdessen führte das Vereinigte Königreich nach dem Brexit im Jahr 2023 ein risikobasiertes Genehmigungsmodell ein, das risikoarme Wirkstoffe priorisiert und die Registrierungsvorlaufzeiten um 30 % reduziert. Diese regulatorischen Entwicklungen unterstützen ein konsistentes Wachstum im Biopestizide-Markt in Europa, trotz der Herausforderungen durch Schwankungen der Rohstoffpreise.

Die Biopestizide-Verkäufe im asiatisch-pazifischen Raum werden durch Chinas Mandat zur Reduzierung des Einsatzes chemischer Pestizide bis 2025 und Indiens Subventionen im Rahmen der Nationalen Mission für natürliche Landwirtschaft angetrieben. Japan hat die Genehmigung von vier mikrobiellen Wirkstoffen beschleunigt, darunter RNA-Interferenz-Lösungen, die auf den Reisstengelbohrer abzielen, und hebt damit potenzielle Synergien mit der Präzisionslandwirtschaft hervor. In Südostasien stehen Landwirte vor Herausforderungen durch Infrastrukturlücken, wobei die Verderbraten in Gebieten ohne robuste Kühlkettensysteme die kurzfristige Marktdurchdringung begrenzen. Die Ausweitung des Baumwoll-, Reis- und Gemüseanbaus unter dem Druck der Resistenz, kombiniert mit steigenden verfügbaren Einkommen für rückstandsfreie Erzeugnisse, positioniert den asiatisch-pazifischen Raum jedoch als wichtiges Wachstumsgebiet für den Biopestizide-Markt.

Wettbewerbslandschaft

Die globale Umsatzkonzentration blieb gering, wobei die fünf größten Unternehmen – Corteva Agriscience, Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.), Gujarat State Fertilizers and Chemicals Ltd. (GSFC), Valent BioSciences LLC (Sumitomo Chemical Company, Limited) und T. Stanes and Company Limited – im Jahr 2025 gemeinsam einen kleineren Anteil am Markt hielten. Die Übernahme der Stoller Group durch Corteva Agriscience im Januar 2023 integrierte Biostimulanzien und mikrobielle Pestizide in eine einheitliche biologische Plattform, die mit seinen Saatgut- und Chemiefranchises abgestimmt ist.

Innovationsnischen bleiben in der Biopestizide-Branche offen. Von 2024 bis 2025 investierte Koppert Biological Systems 54 Millionen USD in einen niederländischen Fermentationsstandort, um nützliche Nematoden und mikrobielle Pilzmittel für den Gewächshausgartenbau zu skalieren. Andermatt Group passte Metarhizium-Formulierungen für alpine Grünlandflächen an und demonstrierte damit das Potenzial für regionale Spezialisierung. Auftragskapazitäten von Ginkgo Bioworks gleichen das Spielfeld aus, indem sie Start-ups ermöglichen, ohne Anlageinvestitionen zu skalieren, was den Preiswettbewerb im Biopestizide-Markt intensiviert.

Strategische Allianzen konzentrieren sich auf die Verbesserung der lokalen Fertigungseffizienz und die Beschleunigung von Regulierungsgenehmigungen. Certis Biologicals nutzte das Vertriebsnetz von Mitsui in Südostasien, um die gestiegene Nachfrage nach Reis- und Gartenbauerzeugnissen zu bedienen, die durch Pyrethroid-Resistenz angetrieben wird. Diese Allianzen zielen auch darauf ab, die Widerstandsfähigkeit der Lieferkette zu stärken und den Wissensaustausch zwischen Partnern zu fördern, um eine bessere Anpassung an die Marktdynamik zu ermöglichen. Da sich Produktportfolios erweitern und regulatorische Rahmenbedingungen in der Biopestizide-Branche standardisierter werden, wird die Markendifferenzierung von Faktoren wie Stammexklusivität, Formulierungsstabilität und digitalen Agronomiediensten abhängen, die den Anwendungszeitpunkt verbessern und gemeinsam den Wettbewerb im Biopestizide-Markt beeinflussen.

Marktführer der Biopestizide-Branche

Corteva Agriscience

Marrone Bio Innovations, Inc. (Bioceres Crop Solutions Corp.)

Gujarat State Fertilizers and Chemicals Ltd. (GSFC)

Valent BioSciences LLC (Sumitomo Chemical Company, Limited)

T. Stanes and Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Kureha Corporation hat fortschrittliche Biopestizide- und mikrobielle Interaktionstechnologie von einer in den Vereinigten Staaten ansässigen Organisation erworben, um nachhaltige, hochwertige Lösungen für die landwirtschaftliche Krankheitsbekämpfung zu entwickeln. Diese Technologie adressiert herausfordernde Krankheitserreger wie Fusarium und Nematoden, indem sie Mikroorganismen nutzt, um umweltfreundliche Alternativen zu herkömmlichen Pestiziden bereitzustellen.

- November 2025: Syngenta und das französische Biotechnologieunternehmen Amoéba SA haben eine Absichtserklärung (MoU) unterzeichnet, um gemeinsam amöbenbasierte Biokontrolllösungen für Getreide in Europa und dem Vereinigten Königreich zu entwickeln und zu vermarkten. Diese Zusammenarbeit konzentriert sich auf ein Biopilzmittel, das aus dem Lysat der Amöbe Willaertia magna C2c Maky gewonnen wird und natürliche Pflanzenabwehrmechanismen aktiviert.

- September 2025: BioWorks ist in den europäischen Markt eingetreten und bietet ein Portfolio an Biopestiziden und Biostimulanzien mit Schwerpunkt auf nachhaltigem Pflanzenschutz an. Diese Initiative zielt darauf ab, europäischen Landwirten biologische Lösungen für das Krankheits- und Schädlingsmanagement bereitzustellen.

- Juli 2025: UPL Corp Australia stellte auf der WineTech 2025 Thiopron vor, ein Biopilzmittel für Weinreben. Das Produkt ist darauf ausgelegt, Pilzkrankheiten wie Echten Mehltau zu bekämpfen, und dient als nachhaltige Alternative zu herkömmlichen Fungiziden, was den globalen und europäischen Trends im biologischen Pflanzenschutz entspricht.

Umfang des globalen Biopestizide-Marktberichts

Biopestizide sind Schädlingsbekämpfungsmittel, die aus natürlichen Quellen gewonnen werden, einschließlich Mikroorganismen wie Bakterien, Pilzen und Viren. Im Gegensatz zu synthetischen Chemikalien sind sie typischerweise biologisch abbaubar, zielspezifisch und stellen minimale Risiken für Nicht-Zielorganismen und Menschen dar. Diese Eigenschaften machen Biopestizide zu einem integralen Bestandteil nachhaltiger Landwirtschaft und integrierter Schädlingsmanagementpraktiken (IPM). Der Biopestizide-Marktbericht ist segmentiert nach Form (Biopilzmittel, Bioherbizide, Bioinsektizide und weitere), nach Kulturpflanzentyp (Handelskulturen, Gartenbaukulturen und Reihenkulturen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Biopilzmittel |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten | Iran |

| Türkei | |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Nigeria | |

| Südafrika | |

| Übriges Afrika |

| Nach Form | Biopilzmittel | |

| Bioherbizide | ||

| Bioinsektizide | ||

| Sonstige Biopestizide | ||

| Nach Kulturpflanzentyp | Handelskulturen | |

| Gartenbaukulturen | ||

| Reihenkulturen | ||

| Nach Geografie | Nordamerika | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten | Iran | |

| Türkei | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Nigeria | ||

| Südafrika | ||

| Übriges Afrika | ||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen an Biopestiziden, das pro Hektar Anbaufläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressfaktoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder kontrollieren verschiedene Schädlinge, einschließlich Insekten, Krankheiten und Unkräuter, die Ernteschäden und Ertragsverluste verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Eigenverbrauch bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in das Wirtsinsekt legen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Agrarforschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden auferlegt werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.