Größe und Marktanteil des europäischen Marktes für landwirtschaftliche Biologika

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

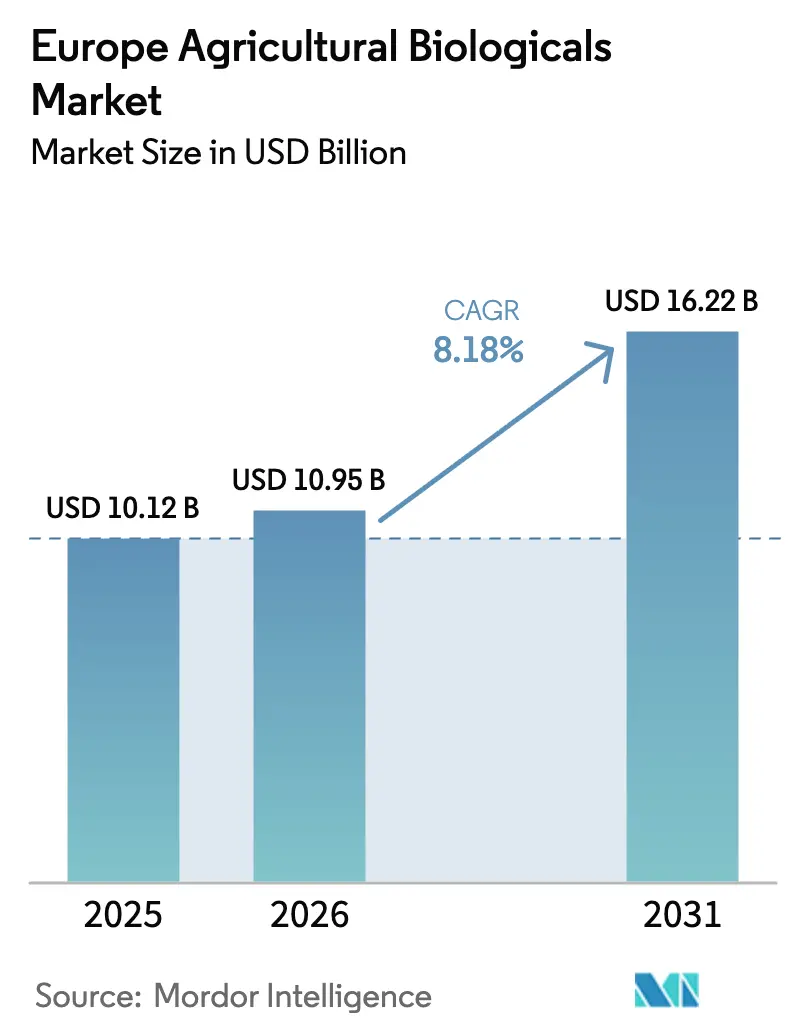

| Marktgröße im Basisjahr (2025) | 10.12 Milliarden US-Dollar |

| Marktgröße (2026) | 10.95 Milliarden US-Dollar |

| Marktgröße (2031) | 16.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für landwirtschaftliche Biologika von Mordor Intelligence

Die Größe des europäischen Marktes für landwirtschaftliche Biologika wird voraussichtlich von 10,12 Milliarden USD im Jahr 2025 auf 10,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 16,22 Milliarden USD bei einer CAGR von 8,18 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird durch das Farm-to-Fork-Mandat der Europäischen Union angetrieben, das darauf abzielt, den Einsatz chemischer Pestizide bis 2030 um 50 % zu reduzieren, die fortlaufende Umstellung von Anbauflächen auf zertifizierten ökologischen Landbau sowie Einzelhandelsinitiativen, die rückstandsfreie Frischprodukte fordern. Die Nachfrage ist besonders stark im Bereich der Pflanzenernährung, wo stickstoffbindende und phosphatlösende Mikroben dazu beitragen, Düngemittelkosten zu senken und gleichzeitig strengere Nährstoffvorschriften einzuhalten. Der Pflanzenschutz verzeichnet ein schnelleres Wachstum, unterstützt durch vereinfachte Zulassungsverfahren für Biopestizide und den Fokus des Gewächshaus-Obst- und Gemüsesektors auf die Erreichung von null nachweisbaren Rückständen. Herausforderungen wie Leistungsschwankungen in kälteren Böden, Registrierungskosten von nahezu 540.000 USD pro Wirkstoff und Engpässe bei der Fermentationskapazität begrenzen das kurzfristige Wachstum. Diese Herausforderungen bieten Chancen für Lieferanten, die in der Lage sind, kältetolerante Stämme zu entwickeln oder dedizierte Fermentationsanlagen zu sichern.

Wichtigste Erkenntnisse des Berichts

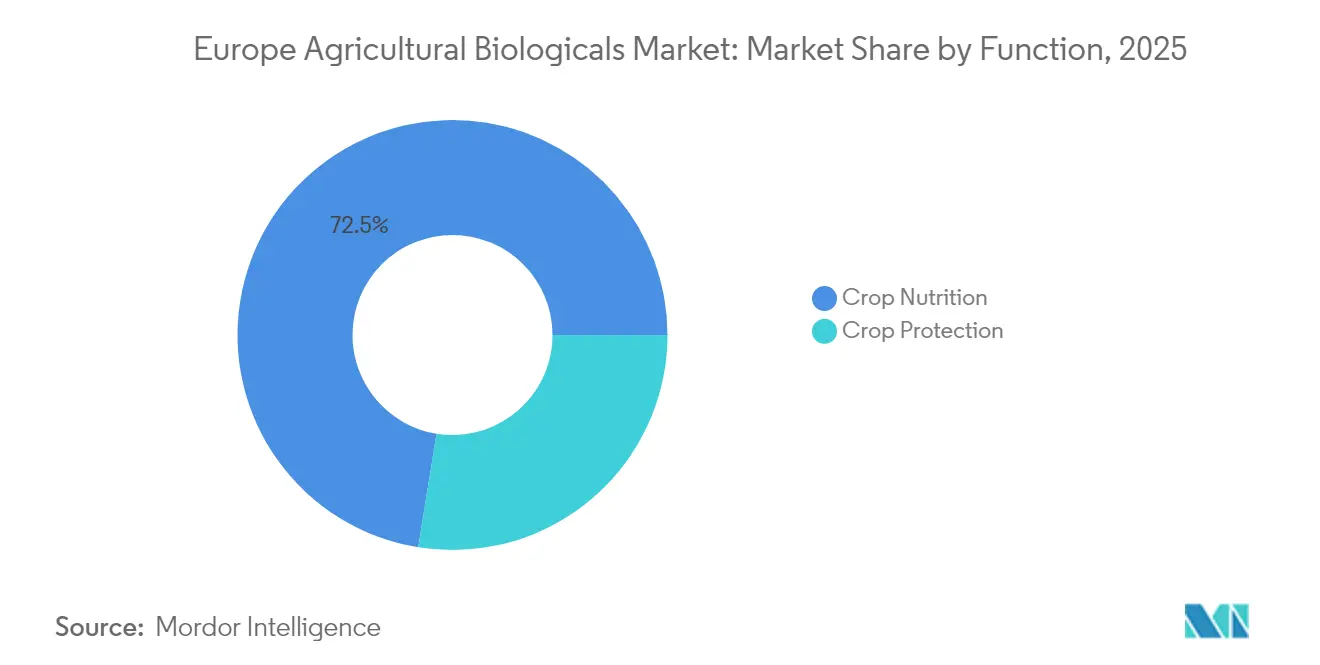

- Nach Funktion entfiel im Jahr 2025 ein Marktanteil von 72,45 % auf die Pflanzenernährung im europäischen Markt für landwirtschaftliche Biologika, während der Pflanzenschutz bis 2031 voraussichtlich mit einer CAGR von 9,64 % wachsen wird.

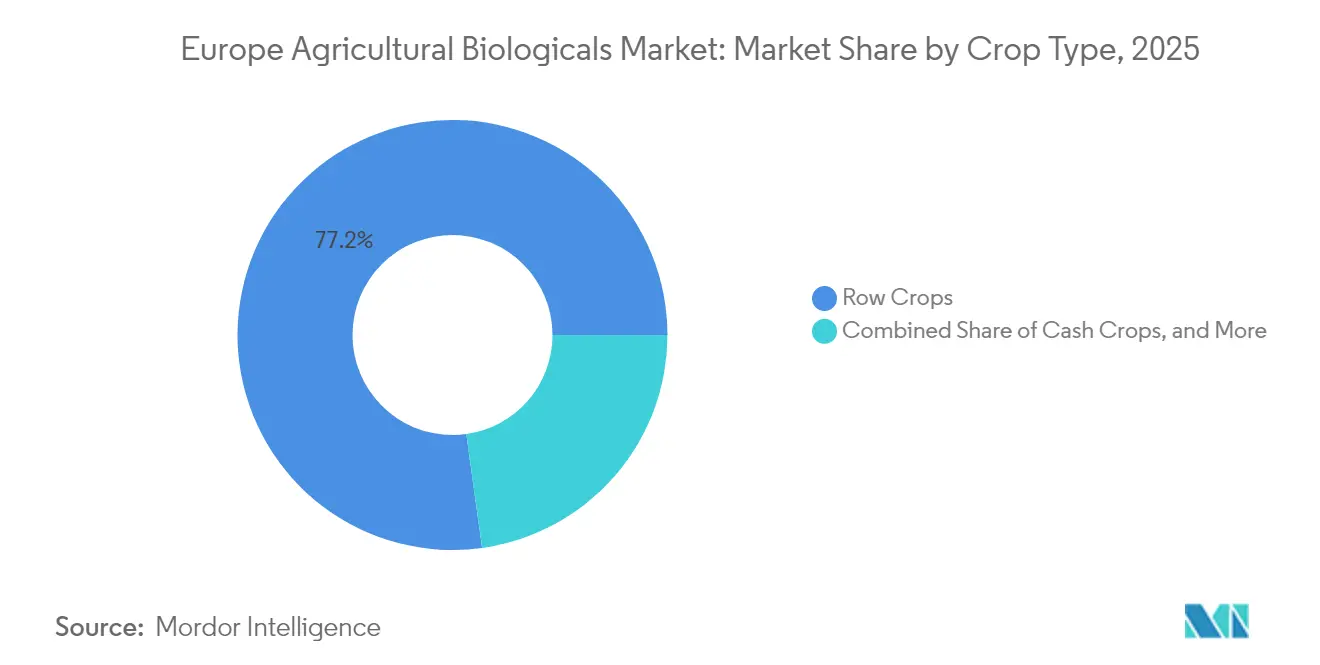

- Nach Kulturpflanzentyp hielten Reihenkulturen im Jahr 2025 einen Marktanteil von 77,20 % am europäischen Markt für landwirtschaftliche Biologika, während Gartenbaukulturen bis 2031 eine CAGR von 9,05 % erzielen sollen.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Anteil von 16,70 % am europäischen Markt für landwirtschaftliche Biologika und wird bis 2031 voraussichtlich ebenfalls mit einer CAGR von 9,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für landwirtschaftliche Biologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pestizidreduzierungsmandat der Europäischen Union im Rahmen der Farm-to-Fork-Strategie | +2.1% | Europäische Union, am stärksten in Frankreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Ausweitung zertifizierter ökologischer Anbauflächen | +1.8% | Deutschland, Frankreich, Italien, Spanien und Österreich | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach rückstandsfreien Produkten | +1.5% | Westeuropa und wachsend in Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassung biologischer Mittel in europäischen Ländern | +1.3% | Europäische Union mit Pilotprojekten in den Niederlanden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsverpflichtungen des Einzelhandels für ausschließlich biologische Produkte | +1.0% | Vereinigtes Königreich, Deutschland, Frankreich und Niederlande | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für biologische Betriebsmittel | +0.9% | Europäische Union, frühe Vorreiter in Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pestizidreduzierungsmandat der Europäischen Union im Rahmen der Farm-to-Fork-Strategie

Das verbindliche Ziel einer 50-prozentigen Reduzierung des Pestizideinsatzes bis 2030 schafft eine regulatorische Grundlage, die synthetische Chemikalien nicht erfüllen können [1]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie”, europa.eu. Frankreich hat dieses Ziel durch das Ecophyto-2030-Programm umgesetzt, das Subventionen in Höhe von 9,7 Milliarden USD an nachgewiesene Reduzierungen des Pestizideinsatzes knüpft und Verstöße sanktioniert. In Deutschland hat das Pflanzenschutzgesetz von 2024 den Einsatz von Neonicotinoid-Saatgutbehandlungen bei Getreide und Ölsaaten verboten und fördert den Einsatz von Alternativen wie Rhizosphärenbakterien und entomopathogenen Nematoden. Der beschleunigte Zeitplan für das Ziel 2030 treibt die Akzeptanz voran, verdeutlicht jedoch Lieferkettenprobleme, da die Fermentationsproduktion auf Spanien und die Niederlande konzentriert ist. Lieferanten, die in der Lage sind, die Produktion schnell zu skalieren, sind gut positioniert, um sich einen frühen Vorteil im europäischen Markt für landwirtschaftliche Biologika zu sichern.

Ausweitung zertifizierter ökologischer Anbauflächen

Die ökologisch bewirtschaftete Fläche in der Europäischen Union erreichte 2024 16,9 Millionen Hektar und soll bis 2030 25 % der landwirtschaftlichen Nutzfläche ausmachen [2]Quelle: Eurostat, „Statistiken zum ökologischen Landbau”, ec.europa.eu. Deutschland führt mit 1,9 Millionen Hektar, gefolgt von Frankreich mit 1,8 Millionen Hektar. Die Standards des ökologischen Landbaus verbieten den Einsatz synthetischer Betriebsmittel und gewährleisten eine konstante Nachfrage nach mikrobiellen Impfstoffen, Meeresalgenextrakten und Biofungiziden. Die ökologische Weinbaufläche in Italien stieg 2024 um 12 %, angetrieben durch den Einsatz kupferreduzierender Biofungizide zur Einhaltung der EU-Grenze von 4 kg/ha für den Kupfereinsatz. Während diese Ausweitung das langfristige Volumenwachstum unterstützt, erhöht sie auch den Druck auf die begrenzte Fermentationskapazität und steigert die Betriebsmittelkosten, was Herausforderungen für kleinere Formulierer ohne vertikale Integration mit sich bringt.

Verbrauchernachfrage nach rückstandsfreien Produkten

Eine 2024 von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) durchgeführte Umfrage ergab, dass 68 % der deutschen Verbraucher und 62 % der französischen Verbraucher bereit sind, einen Aufpreis von 15–20 % für als rückstandsfrei zertifiziertes Gemüse zu zahlen [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Biologische Pestizide”, efsa.europa.eu. Dies verdeutlicht eine wachsende Verbraucherpräferenz für sicherere und nachhaltigere landwirtschaftliche Praktiken. Als Reaktion darauf verlangen Einzelhändler wie Rewe und Carrefour von den Erzeugern Spritzprotokolle, die den ausschließlichen Einsatz biologischer Methoden belegen. Dieser Wandel hat zu erheblichen Veränderungen in der landwirtschaftlichen Praxis geführt. In Spanien stellten Gewächshäuser in Almería 2024 18 % der Tomaten- und Paprikaflächen auf vollständige Biokontrollprogramme um und nutzten dabei Amblyseius-swirskii-Milben und Beauveria-bassiana-Spritzungen, um private Labelstandards zu erfüllen. Diese Programme zielen darauf ab, chemische Rückstände zu reduzieren und gleichzeitig die Ertragsproduktivität aufrechtzuerhalten. Während diese verbrauchergetriebene Nachfrage über den Gartenbau hinausgeht, bleibt die Akzeptanz bei Reihenkulturen aufgrund wirtschaftlicher Einschränkungen begrenzt, da die Kosteneffizienz solcher Methoden im großflächigen Anbau noch nicht vollständig realisiert wurde.

Beschleunigte Zulassung biologischer Mittel in europäischen Ländern

Im Jahr 2024 führte die Europäische Behörde für Lebensmittelsicherheit (EFSA) einen Dossierpfad ein, der die Datenanforderungen für in zwei Mitgliedstaaten zugelassene Organismen um 30 % reduziert, die Registrierungszeit von 24 Monaten auf 14 Monate verkürzt und die Kosten von 540.000 USD auf 378.000 USD senkt. Die Niederlande erlauben die gegenseitige Anerkennung innerhalb von 90 Tagen, während Dänemark vorläufige Registrierungen vor einer vollständigen Überprüfung durch die Europäische Union erteilt. Diese reduzierten Hürden ermöglichen es kleineren Innovatoren, schneller in den europäischen Markt für landwirtschaftliche Biologika einzutreten. Die Abhängigkeit von weniger umfangreichen Datensätzen kann zu inkonsistenter Feldleistung führen und das Vertrauen der Landwirte potenziell beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Zulassungsfristen für mikrobielle Mittel in der Europäischen Union | -1.2% | Europäische Union, insbesondere Deutschland, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Schwankungen der Feldwirksamkeit in gemäßigten Klimazonen | -0.9% | Nordeuropa einschließlich Vereinigtes Königreich, Deutschland, Polen und Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Fermentationskapazität | -0.7% | Europäische Union mit Anlagen konzentriert in Spanien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Konsolidierte Distributoren verdrängen Regalfläche | -0.5% | Frankreich, Deutschland, Vereinigtes Königreich und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Zulassungsfristen für mikrobielle Mittel in der Europäischen Union

Selbst auf dem beschleunigten Weg können Dossiers bis zu 540.000 USD kosten und bis zu 18 Monate für die Prüfung benötigen. Im Jahr 2024 lehnte die deutsche Regulierungsbehörde 22 % der Anträge aufgrund unzureichender Felddaten ab, was zu einem zusätzlichen Jahr an Versuchen führte. Dies verdeutlicht das strenge regulatorische Umfeld in Deutschland, das Unternehmen, die neue Produkte auf den Markt bringen wollen, vor Herausforderungen stellt. Die Französische Agentur für Lebensmittel-, Umwelt- und Arbeitsschutz forderte für 18 % der Biofertilizer-Einreichungen ergänzende toxikologische Daten, was zu zusätzlichen Kosten von 162.000 USD führte. Diese Anforderungen spiegeln den zunehmenden Fokus auf Sicherheit und Umweltauswirkungen im europäischen Agrarsektor wider. Während große multinationale Unternehmen diese Ausgaben bewältigen können, verzögern kleinere Unternehmen häufig Produkteinführungen oder verlassen den Markt, was das Innovationstempo im europäischen Markt für landwirtschaftliche Biologika hemmt.

Schwankungen der Feldwirksamkeit in gemäßigten Klimazonen

Bodentemperaturen unter 10 °C reduzieren die mikrobielle Besiedlung und schränken damit die Wirksamkeit ein. Von der Universität Wageningen durchgeführte Versuche zeigten, dass Bacillus subtilis den Krautfäulebefall bei niederländischen Kartoffeln nur um 42 % reduzierte, verglichen mit 78 % auf mediterranen Feldern. Dieser erhebliche Unterschied verdeutlicht den Einfluss regionaler klimatischer Bedingungen auf die mikrobielle Leistung. Im Jahr 2024 berichteten Weizenanbauer im Vereinigten Königreich von Stickstoffbindungsraten, die 25 % unter den Angaben auf dem Etikett lagen, was eine späte synthetische Kopfdüngung zur Deckung des Nährstoffbedarfs der Kulturen erforderlich machte. Lieferanten entwickeln kältetolerante Stämme und setzen Einkapselungstechniken ein, um diesen Herausforderungen zu begegnen; diese Maßnahmen erhöhen die Kosten um 15–20 % und erfordern zusätzliche behördliche Genehmigungen, was die weitverbreitete Einführung dieser Technologien potenziell verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Dominanz der Pflanzenernährung verankert den Umsatz

Anwendungen im Bereich Pflanzenernährung machten 2025 einen Marktanteil von 72,45 % am europäischen Markt für landwirtschaftliche Biologika aus. Dieses Wachstum wurde durch stickstoffbindende Rhizobien, Azospirillum und phosphormobilisierende Mykorrhizen angetrieben, die Landwirten helfen, die Nitratrichtlinien-Obergrenze von 170 kg N/ha einzuhalten. Biofertilizer haben an Bedeutung gewonnen, da französische Weizen- und deutsche Gerstenproduzenten den synthetischen Stickstoffeinsatz ohne Ertragseinbußen reduzierten. Darüber hinaus weiteten Meeresalgenextrakt- und Huminsäure-Biostimulanzien ihre Präsenz in Spaniens Oliven- und Zitrushainen im Jahr 2024 aus und halfen dabei, Trockenstress zu mildern und die Fruchtgröße zu verbessern. Trotz der breiten Ernährungsbasis hat die Rohstoffisierung Druck auf die Preisgestaltung ausgeübt. Käufer verlangen agronomische Nachweise, was Lieferanten dazu zwingt, mehrstufige Versuche zu finanzieren, was wiederum die Gewinnmargen beeinträchtigt.

Pflanzenschutz ist die am schnellsten wachsende Funktion im Markt mit einer prognostizierten CAGR von 9,64 % bis 2031. Vereinfachte regulatorische Dossiers haben den Markteintritt erleichtert, während Einzelhändler zunehmend rückstandsfreie Lösungen fordern. Bioinsektizide, angeführt von Bacillus thuringiensis und Spinosad, dominierten das Segment und deckten 2024 94 % der niederländischen Gewächshaustomaten ab. Biofungizide, darunter Trichoderma und Bacillus subtilis, reduzierten den Einsatz von Kupferfungiziden in französischen Weinbergen im selben Jahr um 28 %. Frühphasige Bioherbizide auf Basis von Pelargonsäure haben in der Schweiz eine ökologische Zulassung erhalten und sollen bis 2026 eine EU-Zulassung erhalten. Makrobielle Mittel wie Raubmilben schützen nun 82 % der niederländischen Tomatenhektarflächen, wobei die Akzeptanz bei spanischen Paprika und Gurken zunimmt. Lieferanten, die integrierte Programme anbieten, die Ernährungs- und Schutzbiologika kombinieren, differenzieren sich und fördern die Kanaltreue.

Nach Kulturpflanzentyp: Reihenkulturen treffen auf Gartenbauwertsteigerung

Reihenkulturen repräsentierten 2025 77,20 % der Marktgröße des europäischen Marktes für landwirtschaftliche Biologika, angetrieben durch den umfangreichen Anbau von Weizen, Gerste, Mais und Ölsaaten in der Region. Weizenproduzenten in Frankreich und Deutschland setzten Azospirillum und phosphatlösende Bakterien auf 2,4 Millionen Hektar ein und reduzierten den synthetischen Stickstoffeinsatz um 20–30 %, während die Kornproteinziele eingehalten wurden. In Polen und Rumänien verdoppelten Rapsanbauer die Rhizobium-Impfraten zwischen 2022 und 2024, unterstützt durch ein 50-prozentiges Subventionsprogramm. Maisanbauer im italienischen Po-Tal nutzten Mykorrhizen, um den Phosphatdüngereinsatz in alkalischen Böden um 18 % zu reduzieren. Trotz des hohen Volumens an Reihenkulturanwendungen bleibt der Aufwand pro Hektar im Vergleich zum Gartenbau geringer, was das Umsatzpotenzial für Lieferanten in diesem Segment begrenzt.

Gartenbaukulturen sollen eine CAGR von 9,05 % erreichen, unterstützt durch Gewächshausgemüse, Beeren und Obstgärten, wo Einzelhändler strenge Null-Toleranz-Rückstandsrichtlinien durchsetzen. In der spanischen Region Almería stieg der Ausgabenanteil für biologische Betriebsmittel 2024 auf 31.000 Hektar Tomaten, Paprika und Gurken um 19 %. Die Niederlande erreichten eine 94-prozentige biologische Schädlingsbekämpfungsabdeckung in Tomatengewächshäusern durch die Kombination von Amblyseius-swirskii- und Macrolophus-pygmaeus-Räubern. In Frankreich ersetzten Apfelgärten 2024 32 % der synthetischen Insektizidanwendungen durch Paarungsstörungspheromone und Bacillus-basierte Formulierungen. Italienische Weinberge in der Toskana und im Piemont setzten Meeresalgen-Biostimulanzien auf 24 % ihrer Hektarflächen ein, um die Dürreresistenz zu verbessern. Der höhere Wert von Gartenbaukulturen ermöglicht es den Erzeugern, die Mehrkosten für biologische Betriebsmittel zu absorbieren, was dieses Segment zu einem lukrativen Markt für Lieferanten macht.

Geografische Analyse

Frankreich hatte 2025 mit 16,70 % den größten Einzelländeranteil, und das Segment soll bis 2031 unter dem Ecophyto-2030-Programm, das 9 Milliarden EUR (9,7 Milliarden USD) an Zahlungen an nachweisbare Pestizidreduzierungen knüpft, mit einer CAGR von 9,34 % wachsen. Die 1,8 Millionen Hektar zertifizierter ökologischer Anbauflächen des Landes verankern die Grundnachfrage nach Biofertilizern und Biopestiziden. Weinberge in Bordeaux, Burgund und der Champagne reduzierten 2024 den Einsatz von Kupferfungiziden um 28 %, indem sie Trichoderma- und Bacillus-Biofungizide integrierten, während Getreideproduzenten durch die Einführung stickstoffbindender Bakterien 120.000 CO₂-Gutschriften erzielten. Frankreichs Führungsposition wird durch spezialisierte Dossier-Teams innerhalb der Französischen Agentur für Lebensmittel-, Umwelt- und Arbeitsschutz (ANSES) gestärkt, die 2024 14 neue mikrobielle Registrierungen bearbeiteten und die Markteinführungszeit für lokale Innovatoren verkürzten.

Deutschland bleibt der zweitgrößte Ländermarkt, unterstützt durch 1,9 Millionen Hektar ökologischer Fläche und eine Änderung des Pflanzenschutzgesetzes von 2024, die Neonicotinoid-Saatgutbehandlungen verbietet und Landwirte in Richtung Rhizosphärenbakterien und nützliche Nematoden drängt. Italien und Spanien folgen, angetrieben durch hochwertigen Gartenbau und Wein. Italiens ökologische Weinbaufläche stieg 2024 um 12 % und stützte sich auf kupferreduzierende Biofungizide, um strenge Herkunftsbezeichnungsregeln zu erfüllen. Spaniens Almería-Gewächshauscluster steigerte die Ausgaben für biologische Betriebsmittel auf 31.000 Hektar um 19 %, um die rückstandsfreien Standards des Einzelhandels zu erfüllen, und kombinierte dabei Amblyseius-swirskii-Milben mit mikrobiellen Spritzungen. Die Niederlande halten eine weltweit führende Durchdringung bei Gewächshaustomaten, hinken jedoch bei Feldgetreide hinterher, wo kühle Böden die mikrobielle Besiedlung unterdrücken. Das Vereinigte Königreich beschleunigt die Akzeptanz, da Tescos Verpflichtung von 2024 alle vertraglich gebundenen Gemüsesorten bis 2028 auf ausschließlich biologische Programme umstellt und dabei 12.000 Hektar abdeckt.

Die Länder Polen, Rumänien, Türkei und Russland hielten 2025 zusammen einen kombinierten Anteil, wobei kein einzelnes Land innerhalb dieser Gruppe Frankreichs 16,70 % überschritt. Polen erstattet einen erheblichen Anteil der Kosten für biologische Betriebsmittel auf Betrieben unter 100 Hektar und verdoppelte die Impfraten bei Getreide und Ölsaaten bis 2024 auf 26 % der Anbaufläche. Rumäniens Gewächshausgemüsesektor setzte Bacillus thuringiensis und Raubmilben auf 18 % der Tomaten- und Paprikahektarflächen ein, um Exportvorschriften zu erfüllen. Die 680.000 Hektar ökologischer Fläche der Türkei treiben die Nachfrage bei Haselnüssen, Feigen und Baumwolle an. Russlands Nutzung steckt noch in den Kinderschuhen aufgrund begrenzter Registrierungsrahmen, doch inländische Produzenten skalieren, um 1,5 Millionen Hektar ökologischer Fläche zu bedienen.

Wettbewerbslandschaft

Der europäische Markt für landwirtschaftliche Biologika ist fragmentiert, wobei die fünf größten Lieferanten – Koppert Biological Systems B.V., Biolchim S.p.A. (J.M. Huber Corporation), Agronutrition SAS (DE SANGOSSE Group), Trade Corporation International, S.A. (Rovensa Group) und Symborg, Inc. (Corteva Agriscience) – 2024 zusammen nur einen geringen kombinierten Umsatzanteil ausmachten. Dies spiegelt die besonderen lokalen Agronomiebedarfe und die Kanalfragmentierung der Region wider. Multinationale Agrochemieunternehmen erwerben zunehmend spezialisierte Biokontrollfirmen, um gebündelte Lösungen anzubieten, die reduzierte synthetische Produkte mit biologischen Mitteln kombinieren. Bayer erweiterte sein Portfolio durch eine deutsche Akquisition im Jahr 2025 und fügte Meeresalgenextrakt- und Aminosäureprodukte hinzu, was die Integration von Mineraldüngern mit stressmindernden Biostimulanzien ermöglicht. Ebenso investierte BASF 194 Millionen USD in eine Fermentationsanlage mit 20.000 Metrischen Tonnen in Frankreich, um Kapazitätsengpässe zu beheben und eine stetige Versorgung mit Bacillus-basierten Fungiziden sicherzustellen.

Die Innovationsbemühungen im Markt konzentrieren sich auf die Entwicklung kältetoleranter Stämme und Einkapselungstechnologien zur Reduzierung von Wirksamkeitsschwankungen. Ein niederländisches Biotechnologieunternehmen meldete 2024 ein europäisches Patent für eine Mikrokapsel an, die die Lebensfähigkeit von Trichoderma in kühlen Böden 90 Tage lang aufrechterhält und damit die aktuellen Benchmarks verdreifacht. Im Jahr 2025 führte Koppert eine digitale Scouting-Plattform ein, die Bildanalytik mit biologischen Verschreibungen integriert, um die Präzision bei Zeitpunkt und Dosierung zu verbessern. Darüber hinaus unterstützt Risikokapital Unternehmen im vertikalen Anbau, die sich rückwärts in die Zucht nützlicher Insekten integrieren, was den Direktverkauf an Gewächshauskunden ermöglicht und traditionelle Vertriebskanäle umgeht.

Die Konsolidierung in den Vertriebskanälen stellt neue Marktteilnehmer vor erhebliche Herausforderungen. InVivos Genossenschaftszusammenschluss von 2024 führte zu 2.800 Verkaufspunkten und exklusiven Partnerschaften mit BASF und Bayer, was die Regalfläche für unabhängige Akteure einschränkt. Im Jahr 2025 führte BayWa gebündelte Betriebsmittelpakete ein, die Landwirte dazu anreizten, Saatgut, Düngemittel und biologische Mittel von einem einzigen Anbieter zu kaufen, Preisnachlässe anboten und damit den Marktanteil größerer Lieferanten erhöhten. Kleinere Marken reagieren darauf, indem sie Allianzen bilden oder direkte E-Commerce-Strategien für Landwirte verfolgen. Beide Ansätze erfordern erhebliche kommerzielle Investitionen, die Ressourcen von Forschungs- und Entwicklungsbudgets abziehen können.

Marktführer im europäischen Bereich landwirtschaftlicher Biologika

Koppert Biological Systems B.V.

Biolchim S.p.A. (J.M. Huber Corporation)

Agronutrition SAS (DE SANGOSSE Group)

Trade Corporation International, S.A. (Rovensa Group)

Symborg, Inc. (Corteva Agriscience)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Bayer und Kimitec haben im Rahmen ihrer Partnerschaft zwei neue biologische Produkte eingeführt: Ambition Complete Gen2 und Ambition Secure Gen2. Beide Produkte durchlaufen derzeit das Zulassungsverfahren und sind Teil von Bayers Portfolio für Ertragsleistungsverbesserer, was das Engagement des Unternehmens für regenerative landwirtschaftliche Lösungen in Spanien widerspiegelt.

- Juni 2025: Koppert ist eine strategische Partnerschaft mit Insect Science eingegangen und hat das Unternehmen als bevorzugten Lieferanten semiochemischer Lösungen benannt. Diese Zusammenarbeit markiert einen bedeutenden Schritt vorwärts in der Entwicklung nachhaltiger Schädlingsbekämpfungswerkzeuge für Landwirte weltweit. Die in den Niederlanden ansässige Vereinbarung unterstreicht ein gegenseitiges Engagement zur Förderung von Innovationen in der nachhaltigen Landwirtschaft.

- Oktober 2024: Elicit Plant, ein auf landwirtschaftliche Biolösungen spezialisiertes Unternehmen, hat eine Partnerschaft mit BASF France Agro Division, einem führenden Anbieter landwirtschaftlicher Lösungen, für die Kampagne 2024–25 geschlossen. Diese Zusammenarbeit zielt darauf ab, die Entwicklung der Biostimulanzien EliSun-a und EliGrain-a voranzutreiben, die auf die Sonnenblumen- und Getreidemärkte in Frankreich zugeschnitten sind.

Berichtsumfang des europäischen Marktes für landwirtschaftliche Biologika

Pflanzenernährung und Pflanzenschutz sind als Segmente nach Funktion abgedeckt. Industriekulturen, Gartenbaukulturen und Reihenkulturen sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei und Vereinigtes Königreich sind als Segmente nach Land abgedeckt.

| Pflanzenernährung | Biofertilizer | Azospirillum |

| Azotobacter | ||

| Mykorrhiza | ||

| Phosphatlösende Bakterien | ||

| Rhizobium | ||

| Sonstige Biofertilizer | ||

| Biostimulanzien | Aminosäuren | |

| Fulvinsäure | ||

| Huminsäure | ||

| Proteinhydrolysate | ||

| Meeresalgenextrakte | ||

| Sonstige Biostimulanzien | ||

| Organischer Dünger | Gülle | |

| Mehlbasierte Düngemittel | ||

| Ölkuchen | ||

| Sonstige organische Düngemittel | ||

| Pflanzenschutz | Biokontrollmittel | Makrobielle Mittel |

| Mikrobielle Mittel | ||

| Biopestizide | Biofungizide | |

| Bioherbizide | ||

| Bioinsektizide | ||

| Sonstige Biopestizide | ||

| Industriekulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Funktion | Pflanzenernährung | Biofertilizer | Azospirillum |

| Azotobacter | |||

| Mykorrhiza | |||

| Phosphatlösende Bakterien | |||

| Rhizobium | |||

| Sonstige Biofertilizer | |||

| Biostimulanzien | Aminosäuren | ||

| Fulvinsäure | |||

| Huminsäure | |||

| Proteinhydrolysate | |||

| Meeresalgenextrakte | |||

| Sonstige Biostimulanzien | |||

| Organischer Dünger | Gülle | ||

| Mehlbasierte Düngemittel | |||

| Ölkuchen | |||

| Sonstige organische Düngemittel | |||

| Pflanzenschutz | Biokontrollmittel | Makrobielle Mittel | |

| Mikrobielle Mittel | |||

| Biopestizide | Biofungizide | ||

| Bioherbizide | |||

| Bioinsektizide | |||

| Sonstige Biopestizide | |||

| Nach Kulturpflanzentyp | Industriekulturen | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

| Nach Geografie | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

Marktdefinition

- DURCHSCHNITTLICHE AUFWANDMENGE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen landwirtschaftlicher Biologika, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Industriekulturen (Plantagen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Biologische Landwirtschaftsprodukte versorgen Kulturen mit essenziellen Nährstoffen, verhindern oder kontrollieren abiotische und biotische Stressfaktoren und verbessern die Bodenqualität.

- TYP - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst organischen Dünger und Biofertilizer, während die Pflanzenschutzfunktion Biostimulanzien, Biopestizide und Biokontrollmittel umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Industriekulturen | Industriekulturen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinne zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung bei verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten bei Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilizer | Biofertilizer enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind aus natürlichen Ressourcen gewonnene Substanzen, die das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Die Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | Der ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des US-Landwirtschaftsministeriums. Er zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.