Größe und Marktanteil des kanadischen Agrochemikalienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.8 Milliarden US-Dollar |

| Marktgröße (2026) | 10.17 Milliarden US-Dollar |

| Marktgröße (2031) | 12.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Agrochemikalienmarkts von Mordor Intelligence

Die Größe des kanadischen Agrochemikalienmarkts wird im Jahr 2026 auf USD 10,17 Milliarden geschätzt, ausgehend von einem Wert von USD 9,8 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 12,27 Milliarden zeigen, und einem Wachstum von 3,81 % CAGR über 2026–2031. Veränderungen in der landwirtschaftlichen Nachfrage, regulatorische Aktualisierungen und Verbesserungen der Betriebsmittelverteilungsinfrastruktur im ganzen Land unterstützen das Marktwachstum. Im Juni 2025 verdoppelte die Erweiterung von nachgelagerten Verarbeitungsanlagen, wie Cargills Regina-Anlage und Richardson Internationals Yorkton-Werk, die Rapsverarbeitungskapazität und trieb die Nachfrage nach landwirtschaftlichen Betriebsmitteln an, um die asiatischen Exportanforderungen zu erfüllen. Bundesweite Emissionsminderungsziele, die eine Reduzierung der Treibhausgasemissionen um 45–50 % gegenüber dem Stand von 2005 bis 2035 vorschreiben, beeinflussen die Marktdynamik. Diese Ziele veranlassen Düngemittelhersteller, kohlenstoffarme Technologien einzuführen, während sie gleichzeitig die Einschränkungen der Schienen- und Hafeninfrastruktur bewältigen, die sich auf Kaliexporte auswirken. Die Wettbewerbslandschaft entwickelt sich weiter, da etablierte Unternehmen Analysedienstleistungen mit chemischen Produkten integrieren, während regionale Akteure sich auf lokale Feldversuche konzentrieren, um Landwirte anzuziehen.

Wichtigste Erkenntnisse des Berichts

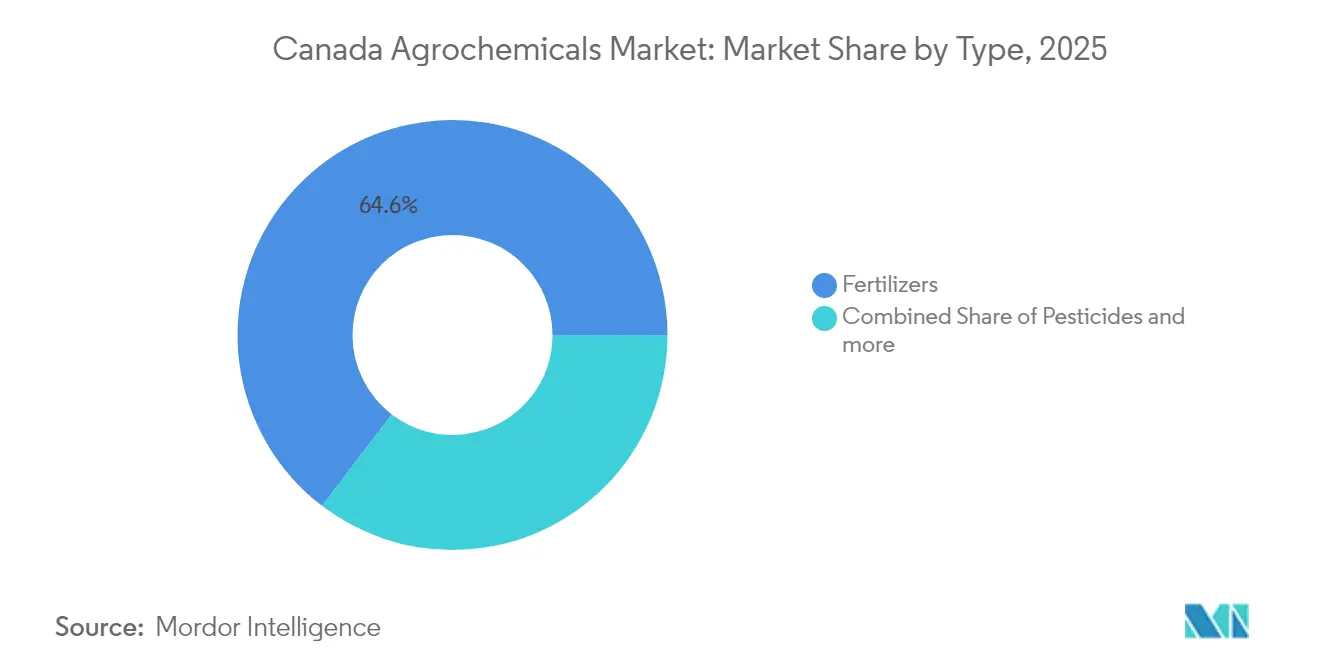

- Nach Typ beherrschten Düngemittel im Jahr 2025 einen Marktanteil von 64,62 % am kanadischen Agrochemikalienmarkt, während Pflanzenwachstumsregulatoren bis 2031 mit einem CAGR von 6,54 % am schnellsten wachsen sollen.

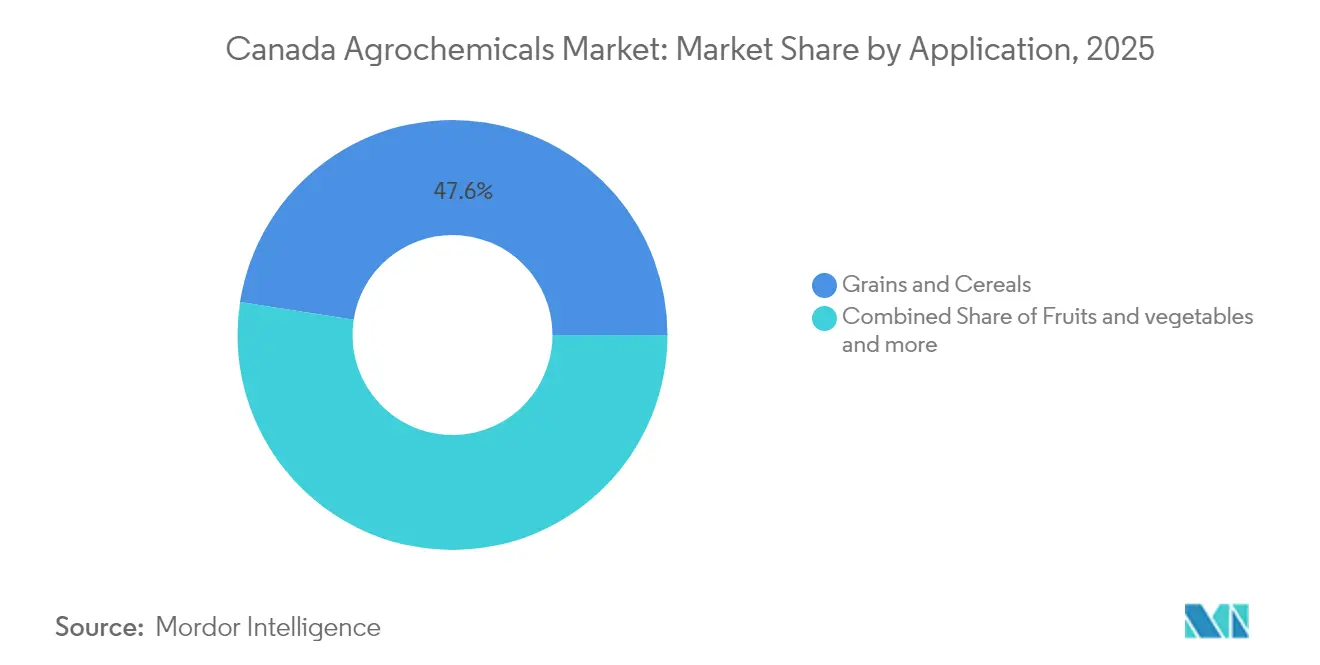

- Nach Anwendung entfielen im Jahr 2025 47,55 % der Größe des kanadischen Agrochemikalienmarkts auf Getreide und Zerealien; Obst und Gemüse sollen bis 2031 mit einem CAGR von 5,51 % expandieren.

- Nutrien, Bayer AG, Syngenta Group, BASF SE und Corteva Agriscience hielten zusammen im Jahr 2025 62,85 % des Gesamtumsatzes und halten den kanadischen Agrochemikalienmarkt mäßig konzentriert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Agrochemikalienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung der landwirtschaftlichen Anbaufläche hin zu Ölsaaten | +0.8% | Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Ausbau des Rapsverarbeitungsökosystems | +0.6% | Saskatchewan und Alberta | Kurzfristig (≤ 2 Jahre) |

| Steigende Lebensmittelexportnachfrage nach Asien | +0.5% | National, am stärksten in Westkanada | Langfristig (≥ 4 Jahre) |

| Breitere Einführung von Präzisionslandwirtschaftsdiensten | +0.4% | Ontario und die Prärien expandieren ostwärts | Mittelfristig (2–4 Jahre) |

| Anreize der Provinzregierungen zur 4R-Nährstoffverwaltung | +0.3% | Alberta, Saskatchewan und Ontario | Langfristig (≥ 4 Jahre) |

| Klimaresistente Pflanzengenetik, die höhere Mikronährstoffzufuhr erfordert | +0.2% | Prärien und Ontario | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung der landwirtschaftlichen Anbaufläche hin zu Ölsaaten

Landwirte in den Prärieprovinzen weisen mehr Fläche der Raps- und Sojaproduktion zu, was die Nährstoff- und Herbizidverbrauchsmuster im Agrarsektor Westkanadas verändert. Laut Statistics Canada erreichte die Rapsproduktion im Jahr 2024 19,5 Millionen Tonnen, ein Anstieg von 1,6 % trotz schwieriger Anbaubedingungen, während die Sojaproduktion um 2,4 % auf 7,1 Millionen Tonnen wuchs[1].Quelle: Statistics Canada, „Modellbasierte Schätzungen der wichtigsten Feldfrüchte, Juli 2024,” statcan.gc.ca Diese Verschiebung in der Fruchtfolge erhöht den Bedarf an Herbiziden zur Bekämpfung von Breitblattunkräutern, insbesondere zur Bewältigung der Kochia-Resistenz, und schafft Nachfrage nach spezialisierten Mikronährstoffmischungen zur Aufrechterhaltung des Ölgehalts und des Ertrags. Der Übergang zu Ölsaaten erfordert im Vergleich zu Getreide eine präzisere zeitliche Abstimmung und Platzierung der Nährstoffausbringung, was die Einführung von Präzisionsausbringungstechnologien vorantreibt. Die Schädlingsbekämpfungs-Regulierungsbehörde von Health Canada unterstützt diesen landwirtschaftlichen Übergang durch vereinfachte Zulassungsverfahren für ölsaatenspezifische Formulierungen, um eine ausreichende Betriebsmittelversorgung für die erweiterte Produktion sicherzustellen.

Ausbau des Rapsverarbeitungsökosystems

Kanadas Rapsverarbeitungsinfrastruktur wird erheblich ausgebaut, wobei fünf große Anlagen rund 7 Millionen Tonnen jährliche Verarbeitungskapazität hinzufügen. Dieser Ausbau schafft eine beständige lokale Nachfrage nach agrochemischen Betriebsmitteln und gestaltet regionale Lieferketten neu. Cargills USD 350 Millionen teure Regina-Anlage, die zu mehr als 50 % fertiggestellt ist und im Dezember 2025 den Betrieb aufnehmen soll, wird jährlich 1 Million Tonnen verarbeiten [2]Quelle: Cargill, „Die Zukunft des Raps mit unserer Regina Canola Crush Facility gestalten,” cargillag.ca. Im Jahr 2024 verdoppelte Richardson International seine Yorkton-Werkskapazität auf 2,5 Millionen Tonnen Saatgut jährlich und machte es zur weltweit größten Rapsverarbeitungsanlage. Diese Infrastrukturentwicklung sichert eine stabile Inlandsnachfrage nach Rapsproduktionsbetriebsmitteln, reduziert die Exportabhängigkeit und schafft eine besser vorhersehbare Preisgestaltung für Herbizide, Fungizide und Spezialdünger, die im Rapsanbau eingesetzt werden. Die erhöhte Verarbeitungskapazität steigert auch die Nachfrage nach Lager- und Handhabungschemikalien nach der Ernte, da höhere Verarbeitungsvolumina verbesserte Getreideschutztechnologien erfordern.

Steigende Lebensmittelexportnachfrage nach Asien

Kanadische Agrarexporte nach Asien wachsen weiter, wobei die Rapslieferungen nach China im Jahr 2024–25 um 80 % auf 3,84 Millionen Tonnen gestiegen sind. Dieses Wachstum gestaltet die Nachfrage nach landwirtschaftlichen Betriebsmitteln um, da Landwirte ihre Produktionsmethoden an die Anforderungen der Exportmärkte anpassen. Laut Agriculture and Agri-Food Canada erreichten die gesamten Agrarexporte im Jahr 2024 USD 67,2 Milliarden (CAD 91,6 Milliarden), wobei die Märkte im asiatisch-pazifischen Raum 42 % des gesamten Exportwerts ausmachten, ein Anstieg von 38 % im Jahr 2020. Die Erschließung diverser Exportmärkte hat die Nachfrage nach spezialisierten landwirtschaftlichen Betriebsmitteln erhöht, darunter Fungizide für die Lagerstabilität, Nährstoffformulierungen zur Proteinoptimierung und Nacherntebehandlungen, die den Rückstandsstandards der Importländer entsprechen. Das umfassende Wirtschaftspartnerschaftsabkommen zwischen Kanada und Indonesien aus dem Jahr 2024 schafft zusätzliche Marktzugangsmöglichkeiten, die die Produktion weiter ausweiten und die Betriebsmittelnachfrage steigern könnten.

Breitere Einführung von Präzisionslandwirtschaftsdiensten

Die Einführung von Präzisionslandwirtschaftstechnologie nimmt auf kanadischen Betrieben zu, wobei Systeme zur variablen Ausbringungsrate und KI-gestützte Pflanzenüberwachungsplattformen die Betriebsmitteleffizienz und den Verbrauch von Spezialprodukten durch gezielte Anwendungen verbessern. Das Programm für saubere Agrartechnologie von Agriculture and Agri-Food Canada hat USD 238 Millionen (CAD 325 Millionen) für die Förderung der Einführung von Präzisionslandwirtschaft bereitgestellt, wobei seit Programmbeginn über 2.400 Projekte genehmigt wurden[3]Agriculture and Agri-Food Canada, „Programm für saubere Agrartechnologie,” agriculture.canada.ca. Der technologische Wandel hat gezieltere Anwendungen von zu Premiumpreisen angebotenen Spezialbetriebsmitteln ermöglicht und gleichzeitig das Gesamtchemikalienvolumen reduziert, was Chancen für Hersteller schafft, die präzisionskompatible Formulierungen entwickeln. Der regulatorische Rahmen von Health Canada unterstützt die Präzisionslandwirtschaft, indem er beschleunigte Überprüfungen für Produkte erleichtert, die bei Verwendung in Verbindung mit Präzisionsausbringungstechnologie reduzierte Umweltrisiken nachweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge bundesweite Fristen für die Neubewertung von Pestiziden | -0.7% | National, Sonderkulturgürtel am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für Bioprodukte | -0.5% | Ontario, Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung für Düngemittel und Ziele zur Reduzierung von Lachgasemissionen | -0.4% | National, Schwerpunkt auf den Prärien | Langfristig (≥ 4 Jahre) |

| Schienen- und Hafenengpässe für Kali und Schüttgutchemikalien | -0.3% | Westliche Exportkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge bundesweite Fristen für die Neubewertung von Pestiziden

Die Schädlingsbekämpfungs-Regulierungsbehörde von Health Canada hat die Neubewertungsverfahren für Pestizide verschärft, was Marktunsicherheit schafft, da Wirkstoffe verlängerten Überprüfungszeiträumen ausgesetzt sind. Diese Überprüfungen können etablierte Produkte vom Markt nehmen, während neue Zulassungen, die für Resistenzmanagementstrategien entscheidend sind, verzögert werden. Der REV2024-01-Arbeitsplan der Behörde für 2024–2029 skizziert umfassende Neubewertungen, die ökologische Nachhaltigkeit und den Schutz der menschlichen Gesundheit priorisieren und möglicherweise den Zugang zu konventionellen Chemieoptionen einschränken [4]Quelle: Health Canada, „REV2024-01 Neubewertungsarbeitsplan,” canada.ca. Daten von Statistics Canada zeigen, dass die Zulassungen von Pestizidwirkstoffen von 2020 bis 2024 um 12 % zurückgingen, während die Abschlusszeiten für Neubewertungen um durchschnittlich 8 Monate zunahmen, was die messbare Auswirkung der regulatorischen Einschränkungen auf die Marktdynamik belegt [5].Quelle: Statistics Canada, „Pestizidverkäufe, 2025,” statcan.gc.ca

Zunehmende Verbraucherpräferenz für Bioprodukte

Kanadische Einzelhändler implementieren zunehmend strengere Pestizidrückstandsschwellenwerte als Reaktion auf die Verbrauchernachfrage nach biologischen und chemikaliensparenden Lebensmitteln, was konventionelle agrochemische Anwendungen einschränkt und gleichzeitig Premiummarktchancen für Spezialformulierungen schafft. Statistics Canada meldete, dass die ökologisch bewirtschaftete Landwirtschaftsfläche im Jahr 2024 um 3,8 % auf 1,36 Millionen Hektar zunahm, was 2,9 % der gesamten landwirtschaftlichen Nutzfläche entspricht, wobei der Umsatz mit Bioprodukten jährlich USD 4,2 Milliarden (CAD 5,7 Milliarden) erreichte. Die Präferenzentwicklung schafft auch Marktsegmentierungsmöglichkeiten, da Premiumpreise für biologische und chemikaliensparende Produkte Volumenrückgänge in konventionellen Segmenten ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Spezialformulierungen treiben Premiumwachstum voran

Düngemittel halten im Jahr 2025 einen Marktanteil von 64,62 %, angetrieben durch Präzisionsernährung und Strategien für Spezialformulierungen. Laut Statistics Canada erreichte der Stickstoffdüngerverbrauch im Jahr 2024 2,8 Millionen Tonnen, was 58 % des gesamten Düngemittelverbrauchs entspricht. Der Phosphatverbrauch betrug 1,1 Millionen Tonnen, während der Kaliverbrauch 0,9 Millionen Tonnen erreichte. Pestizide bilden die zweitgrößte Kategorie, wobei die Herbizidnachfrage auf das Management von Breitblattunkrautresistenzen ausgerichtet ist, insbesondere in Rapssystemen, wo die Bekämpfung von Kochia und Wildhafer mehrere Wirkmechanismen erfordert. Hilfsstoffe zeigen ein starkes Wachstum aufgrund von Präzisionsausbringungstechnologien, die eine verbesserte Wirkstoffleistung erfordern. Mikronährstoffmischungen gewinnen an Bedeutung, da klimaresistente Pflanzengenetik einen erhöhten Zink- und Borbedarf aufweist.

Mikronährstoffdünger wachsen mit einem CAGR von 7,74 % und entwickeln sich zum am schnellsten wachsenden Düngemitteluntersegment. Dieses Wachstum resultiert aus der Präzisionslandwirtschaft, die eine gezielte Ausbringung von Zink-, Bor- und Mangan-Formulierungen ermöglicht, um Qualität und Ertragsstabilität der Ernte zu optimieren. Die Entwicklung des Segments zeigt, dass Spezialformulierungen Differenzierungsmöglichkeiten in rohstoffisierten Chemiemärkten bieten, obwohl die Einführung je nach Kulturart und regionalen Anbaumethoden variiert.

Nach Anwendung: Spezialkulturen beschleunigen die Nachfrage

Getreide und Zerealien halten im Jahr 2025 einen Marktanteil von 47,55 %, da die Ausweitung von Spezialkulturen und die Einführung von Präzisionsgartenbau die Betriebsmittelnachfragemuster in der kanadischen Landwirtschaft neu gestalten. Diese Dominanz spiegelt Kanadas Position als wichtiger Weizen- und Rapsexporteur wider, der einen intensiven Herbizideinsatz zur Unkrautresistenzbewirtschaftung und Fungizidanwendungen zur Optimierung der Lagerqualität erfordert. Statistics Canada berichtet, dass die Getreide- und Ölsaatenproduktion im Jahr 2024 78 % der gesamten Pestizidanwendungen ausmacht, wobei Herbizide 65 % des gesamten Wirkstoffverbrauchs bei diesen Kulturen ausmachen.

Hülsenfrüchte und Ölsaaten bilden das zweitgrößte Anwendungssegment, angetrieben durch Fruchtfolgevorteile und Exportmarktprämien, die höhere Betriebsmittelinvestitionen pro Hektar unterstützen. Rasen- und Ziergrasanwendungen erzielen trotz geringerer Volumina Premiumpreise durch spezialisierte Formulierungen, die städtische und Freizeitumweltstandards erfüllen. Das Segment Obst und Gemüse weist mit einem CAGR von 5,51 % bis 2031 die höchste Wachstumsrate auf. Dieses Wachstum wird durch die Ausweitung von Gewächshäusern und die Einführung von Präzisionsgartenbau vorangetrieben, insbesondere in Ontario und British Columbia, wo die Landwirtschaft in kontrollierten Umgebungen intensive Betriebsmittelanwendungen mit präziser Überwachung ermöglicht. Die Entwicklung der Anwendungssegmente spiegelt die landwirtschaftliche Diversifizierung wider, da Landwirte auf höherwertige Kulturen umsteigen, die Premiumbetriebsmittelinvestitionen unterstützen und gleichzeitig die Qualitätsanforderungen des Marktes erfüllen.

Geografische Analyse

Westkanada macht etwa zwei Drittel der Agrochemikalienausgaben aus. Saskatchewans Beitrag resultiert aus 18 Millionen Tonnen geplanter Kaliproduktion bis 2025 und umfangreichen Rapsanbauflächen, die mehrere Herbizidanwendungen erfordern. Alberta zeigt eine zunehmende Einführung von Stickstoffausbringungsverfahren in geteilten Gaben und verfügt über die größte Fläche des Landes unter 4R-Zertifizierung. Manitoba profitiert von vielfältigen Fruchtfolgen und strategischen Lagerstandorten, die die Lieferung von Frühjahresbetriebsmitteln erleichtern.

Ontarios Gewächshauskomplexe nahe der Grenze zu den Vereinigten Staaten erfordern hochreine Blattdünger und spezialisierte Pflanzenwachstumsregulatoren. Die Provinz führt bei der Implementierung von Technologien zur variablen Ausbringungsrate, wobei 42 % der Landwirte Zonenkarten nutzen. Quebecs strenge Vorschriften zu Abdriftpufferzonen und sprachspezifische Kennzeichnungsanforderungen verlängern die Produkteinführungszeiten, schaffen aber Möglichkeiten für Spezialformulierungen, die Umweltbedenken ansprechen.

Das ganzjährig klimakontrollierte Umfeld British Columbias unterstützt das Wachstum der Produkt-Exporte, während die atlantische Kartoffelproduktion auf Bodenbegasungsmittel und Nematizide angewiesen ist. Die Erweiterung des Prince-Rupert-Korridors zielt darauf ab, die Containerkapazität zu verdoppeln, obwohl Schienenengpässe Kali- und Schüttgut-Glyphosatlieferungen in die Märkte des asiatisch-pazifischen Raums beeinträchtigen. Diese regionalen Unterschiede beeinflussen die Bestandsverwaltungsstrategien für Großhändler im kanadischen Agrochemikalienmarkt.

Regulatorisches Umfeld

Der kanadische Regulierungsrahmen für Agrochemikalien wird von der Pest Management Regulatory Agency (PMRA) von Health Canada verwaltet, die die Registrierung, Neubewertung und Einhaltung von Pestiziden gemäß dem Pest Control Products Act und den zugehörigen Vorschriften überwacht. Der Prozess erfordert Risikobewertungen für die menschliche Gesundheit und die Umwelt und verknüpft den Marktzugang mit maximalen Rückstandsgrenzwerten (MRLs), die durch Verfahren von Health Canada für den Inlandsgebrauch und importierte Lebensmittel festgelegt werden.

Im Jahr 2024 verschärfte die Regierung die Transparenz- und Verwaltungsvorschriften. Im Juni 2024 wurden vorgeschlagene Änderungen der Pest Control Products Regulations veröffentlicht, um die Transparenz und den Zugang zu Testdaten zu stärken und die MRL-Verfahren für importierte Lebensmittel zu verfeinern. Im Dezember 2024 führten Änderungen der Pest Control Products Fees and Charges Regulations ein gestuftes, risikobasiertes Jahresgebührenmodell ein, das die laufenden Compliance-Kosten für Registranten verändert und die Portfolio-Priorisierung während der PMRA-Neubewertungen beeinflussen kann.

Wettbewerbslandschaft

Der kanadische Agrochemikalienmarkt weist eine moderate Konzentration auf, wobei fünf große Akteure, darunter Nutrien Ltd, Bayer AG, Syngenta Group, BASF SE und Corteva Agriscience, durch ihre umfangreichen Forschungs- und Entwicklungskapazitäten und landesweiten Einzelhandelsnetze dominieren. Diese Unternehmen konzentrieren ihre Investitionen auf Forschung und Entwicklung, um Produktportfolios zu erweitern, insbesondere in nachhaltigen und biobasierten Lösungen. Sie konkurrieren durch Produktinnovation und führen regelmäßig neue Formulierungen für spezifische Kulturen und Schädlingsbekämpfungsbedürfnisse ein. Die Branche hat eine Zunahme strategischer Partnerschaften erlebt, insbesondere in den Bereichen Vertrieb und Technologieentwicklung. Unternehmen haben sich in die digitale Landwirtschaft ausgeweitet und bieten integrierte Lösungen an, die traditionelle Produkte mit Präzisionslandwirtschaftswerkzeugen und datengesteuerten Beratungsdienstleistungen kombinieren. Um die Kontrolle über die Lieferkette und die Marktreaktionsfähigkeit zu verbessern, wurden erhebliche Investitionen in lokale Fertigungs- und Formulierungsanlagen getätigt.

Unternehmen differenzieren sich durch den Einsatz von Technologie, indem sie in Präzisionslandwirtschaftsplattformen, die Integration von Spezialchemikalien und digitale Vertriebskanäle investieren. Regulatorische Compliance-Fähigkeiten bieten Wettbewerbsvorteile, insbesondere für Unternehmen, die die Neubewertungsverfahren für Pestizide von Health Canada erfolgreich durchlaufen und dabei Produktzulassungen aufrechterhalten, die den Resistenzmanagementbedürfnissen der Landwirte gerecht werden.

Die Marktstruktur bleibt mäßig konzentriert, wobei multinationale Konzerne ihre Marktmacht durch etablierte Marken und Vertriebsnetze aufrechterhalten. Diese globalen Unternehmen nutzen ihre internationalen Forschungskapazitäten und ihr technologisches Fachwissen, um Marktvorteile zu erhalten. Lokale Akteure sind hauptsächlich in Nischensegmenten tätig oder fungieren als Händler für globale Hersteller. Hohe Markteintrittsbarrieren, einschließlich strenger regulatorischer Anforderungen und erheblicher Investitionsbedürfnisse in Forschung und Entwicklung, stärken die Position etablierter Unternehmen.

Der Markt hat strategische Fusionen und Übernahmen erlebt, die auf Portfolioerweiterung und Marktkonsolidierung ausgerichtet sind. Diese Transaktionen zielen auf komplementäre Produktlinien, die Stärkung der regionalen Präsenz und den Zugang zu neuen Technologien ab, insbesondere im Bereich biologischer Produkte. Unternehmen verfolgen vertikale Integration, um Wertschöpfungskettenkomponenten von der Herstellung bis zum Vertrieb zu kontrollieren, während sie spezialisierte Fähigkeiten in der Präzisionslandwirtschaft und digitalen Landwirtschaftslösungen entwickeln.

Marktführer der kanadischen Agrochemikalienbranche

Nutrien Ltd

Bayer AG

BASF SE

Syngenta Group

Corteva Agriscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

In Kanada konzentrieren sich die Chancen im Agrochemikalienbereich stärker auf lokalisierte Innovation, die Ermöglichung von Präzisionsanwendungen und nachhaltigkeitsbezogene Input-Pakete als allein auf Volumenwachstum bei konventioneller Chemie. Im Jahr 2026 erweiterten führende Anbieter von Feldfrucht-Inputs sowohl F&E- als auch kontrollierte Umweltkapazitäten im zentralen Ölsaaten-Korridor, darunter Bayers Investition von 45 Millionen CAD in eine Canola-Forschungs- und Entwicklungseinrichtung in Winnipeg und BASFs Erweiterung des Canola Breeding Centre of Innovation in Saskatoon um 27 Millionen CAD, was beide die Nachfrage nach differenzierten Saatgut- und Pflanzenschutzprogrammen im Einklang mit der Canola-Anbaufläche der Prärieprovinzen und der Nachfrage der Verarbeiter unterstützt.

Programme zur Dekarbonisierung und Effizienzsteigerung von Düngemitteln schaffen zudem Freiräume für kohlenstoffarme Stickstoff- und leistungssteigernde Formulierungen, die mit Anreizen zur CO2-Bilanzierung und zum Stewardship im Einklang stehen. Die Beteiligung des Canada Growth Fund an einer Kapazitätserweiterung für saubere Düngemitteltechnologie in Quebec (Investition von 20 Millionen CAD in Solugen, März 2026) ist ein konkretes Beispiel dafür, wie Kapital in kohlenstoffärmere Produktionspfade fließt. Auf Betriebsebene wird die Einführung von Präzisionswerkzeugen durch das Agricultural Clean Technology Program von Agriculture and Agri-Food Canada unterstützt (325 Millionen CAD zugewiesen, über 2.400 genehmigte Projekte). Zusammen unterstützen diese Verschiebungen Lieferantenangebote, die Spezialdünger, Adjuvantien und risikoreduzierten Pflanzenschutz mit KI-, UAV- und variablen Ausbringungs-Workflows kombinieren, die in kanadischen Agrartechnologie-Ökosystemen getestet und eingesetzt werden.

Aktuelle Branchenentwicklungen

- April 2026: BASF und Nutrien kündigten eine strategische Zusammenarbeit an, um die Skalierung integrierter Crop-Input-Programme und datengestützter Agronomiedienstleistungen bei wichtigen kanadischen Feldfrüchten voranzutreiben. Die Initiative unterstützt die Portfolioreichweite und Nachhaltigkeitsziele und verbessert gleichzeitig die Koordination der Lieferkette in den Prärieprovinzen.

- Januar 2026: Corteva Agriscience führte Telbek PRO ein, ein Fungizid der Gruppe 21 für Getreide in Kanada mit dem Wirkstoff Adavelt, das für das Management von Ährenfusariose bei Weizen positioniert ist. Die Markteinführung ergänzt eine neue Wirkstoffklasse für Krankheitsprogramme und unterstützt Resistenzmanagementstrategien sowie die Premiumplatzierung von Produkten in wichtigen Getreideanbauprovinzen.

- Dezember 2024: Nutrien vergab an Stamicarbon einen Auftrag für einen Ersatz-Hochdruck-Harnstoffstripper an seinem Fort Saskatchewan Nitrogen Operations-Standort in Alberta. Das Projekt stärkt die Zuverlässigkeit und den kontinuierlichen Betrieb einer wichtigen inländischen Stickstoffanlage und untermauert die Versorgungssicherheit vor saisonalen Nachfragespitzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der kanadische Agrochemikalienmarkt definiert als der Verkaufswert von Inputs, die zur Verbesserung von Ernteertrag und -schutz eingesetzt werden, und umfasst Düngemittel und Pflanzenschutzchemikalien, die in der kanadischen Landwirtschaft und im Rasenbereich verwendet werden.

Ausschlüsse vom Anwendungsbereich: Landmaschinen, Saatgut, als lebende Organismen verkaufte Biologika und Beratungsdienstleistungen für den Ackerbau sind vom Marktwert ausgeschlossen, sofern sie nicht gebündelt und als Agrochemikalienprodukt bepreist werden.

Übersicht der Segmentierung

- Nach Typ

- Düngemittel

- Stickstoffhaltig

- Phosphathaltig

- Kalihaltig

- Mikronährstoffmischungen

- Sonstige Düngemittel

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Sonstige Pestizide

- Pflanzenwachstumsregulatoren

- Hilfsstoffe

- Düngemittel

- Nach Anwendung

- Getreide und Zerealien

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Rasenflächen und Ziergras

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Marktstruktur festzulegen und kanadaspezifische Nachfragesignale zu verankern, bevor Modellierungsannahmen festgelegt wurden. Wir stützten uns auf öffentliche Quellen wie Statistics Canada für Anbauflächen und Feldfruchtmix, Agriculture and Agri-Food Canada für Sektorindikatoren sowie die Pest Management Regulatory Agency (Health Canada) für Produktregistrierungen und politische Rahmenbedingungen, die die Produktverfügbarkeit beeinflussen.

Um die Zahlen realistisch zu halten, überprüften wir auch Quellen wie die FAOSTAT-Datenbank für einen längerfristigen Düngemittelkontext, UN Comtrade zur Überprüfung der Import- und Exportrichtung sowie offene akademische Publikationen oder Beratungsveröffentlichungen, die Anwendungspraktiken und Resistenztrends behandeln. Darüber hinaus wurden Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und angesehene Fachpresse der Landwirtschaft geprüft, um Preisbewegungen und Kanalverschiebungen zu verstehen, und bei begrenzter Offenlegung wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichten und Patentinformationen genutzt. Diese Beispiele sind nur illustrativ, und es wurden viele weitere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden genutzt, um Nachfragetreiber und Preislogik in den wichtigsten Anbaugürteln einem Belastungstest zu unterziehen und zu klären, was als Produktumsatz gegenüber Dienstleistungs- oder Rabattanpassungen gilt. Wir sprachen mit Teilnehmern aus Herstellern, Distributoren und großen Beratern für landwirtschaftliche Inputs, sodass das Modell reale Kaufmuster nach Anbausaison und Provinz widerspiegelt.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 21% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 21% | Manager: 43% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde zunächst mit einem Top-down-Ansatz für den Nachfragepool erstellt, bei dem Anbaufläche und Feldfruchtmix, typische Anwendungsintensität sowie gemeldete Import- und Produktionssignale genutzt werden, um die adressierbaren Ausgaben für Agrochemikalien in Kanada zu rekonstruieren. Nachdem diese Sichtweise gebildet war, wurde sie mit selektiven Bottom-up-Näherungen bestätigt, etwa durch Aufsummierung stichprobenartig erfasster Lieferanten- und Kanalumsätze, gefolgt von einer Überprüfung der implizierten durchschnittlichen Verkaufspreise anhand gehandelter Werte und saisonaler Zeitpunkte.

Einige praktische Eingaben, die das Modell prägten, umfassten die gesäte und geerntete Anbaufläche für Getreide, Ölsaaten und Spezialkulturen, Nährstoffanwendungsraten und -mischungen, Pestizidanwendungsmuster nach wichtigen Feldfruchtgruppen, saisonale Kauffenster, die die Nachfrage vor der Aussaat gegenüber der Nachfrage während der Saison verschieben, sowie Annahmen zur Preisentwicklung, die an Energie- und Rohstoffsensitivität gekoppelt sind. Für die Prognose verwendeten wir eine Szenarioanalyse mit einer leichten multivariaten Regressionsebene, sodass Veränderungen der Anbaufläche, der Feldfruchtpreise und der Inputkostenindikatoren in erwartetes Wertwachstum übersetzt werden konnten, das anschließend mit den Einschätzungen von Branchenexperten für kommende Saisons abgeglichen wurde. Wo direkte Daten für kleinere Kategorien dünn waren, wurden Verhältnisse aus besser abgedeckten Produktgruppen übertragen und anhand von Interviewhinweisen angepasst, gefolgt von einer abschließenden Plausibilitätsprüfung gegenüber den gesamten Ausgaben für landwirtschaftliche Inputs.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, einschließlich Handelsströmen, regulatorischen und produktverfügbarkeitsbezogenen Veränderungen sowie den implizierten Ausgaben pro Hektar, die von Anbauern und Kanälen gemeldet werden. Ausreißer werden frühzeitig erkannt und dann in mehreren Analystenprüfungen überprüft, sodass eine ungewöhnliche Annahme den Gesamtwert nicht unbemerkt aufbläht.

Wir aktualisieren das Modell jährlich, und Zwischenanpassungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Entscheidungen, starke rohstoffgetriebene Preisschwankungen oder plötzliche Anbauflächenänderungen nach einem Wetterzyklus. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um die neuesten öffentlichen Veröffentlichungen und etwaige Rückmeldungen von Primärbefragten einzuarbeiten, sodass Kunden eine aktualisierte Sichtweise erhalten.

Vergleich der Mordor-Intelligence-Marktschätzung für kanadische Agrochemikalien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für kanadische Agrochemikalien stimmen oft nicht überein, da die einbezogenen Produktkategorien und Zeitannahmen je nach Quelle variieren, und auch das Basisjahr kann den Ausgangspunkt verschieben. Unterschiede zeigen sich auch, wenn manche Studien eine reine Pflanzenschutz-Sichtweise betonen, während andere Düngemittel, Zusatzstoffe und Wachstumsregulatoren unter einer einzigen Gesamtzahl zusammenfassen.

Die Hauptdifferenz ergibt sich daraus, ob Düngemittel und zugehörige Adjuvantien zusammen mit Pestiziden gezählt werden, wobei Mordor Intelligence den Anwendungsbereich als kombinierten Agrochemikalienkorb behandelt und das Wachstum dann an die gesäte Anbaufläche, die Anwendungsintensität und die Preisentwicklung nach Anbausaison koppelt. Zudem stützen sich einige Schätzungen auf eine einmalige Umsatzmomentaufnahme eines Basisjahres mit begrenzter Sichtbarkeit auf Kanalrabatte und Währungszeitpunkte, was den angegebenen Wert bei der Umrechnung in USD verzerren oder aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,17 Mrd. USD (2026) | |

| Global Databook A | 7,18 Mrd. USD (2023) | Verwendet eine Umsatzbasis von 2023 und einen Prognosezeitraum von 2024 bis 2030, was im Vergleich zu einem Ausgangspunkt von 2026 die spätere Normalisierung der Düngemittelpreise und Anbauflächenverschiebungen unterschätzen kann. |

| Industry Publisher B | 3,20 Mrd. USD (2023) | Es werden nur begrenzte Detailangaben zum Umfang offengelegt, und die deutlich niedrigere Gesamtzahl deutet auf eine teilweise Abdeckung hin (oft nur Pflanzenschutz oder ausgewählte Provinzen), zudem ist die Behandlung von Basisjahr-Währung und Kanalanpassungen nicht klar angegeben. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch die Zusammensetzung des Anwendungsbereichs und die Wahl des Jahres, das für die Verankerung von Preisen und Nachfrage verwendet wird. Indem die Eingaben an beobachtbare Anbauflächen, Anwendungsverhalten und saisongebundene Preisprüfungen gekoppelt bleiben, bleibt die Schätzung nachvollziehbar mit klaren Schritten, die wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen Agrochemikalienmarkts?

Der Markt wurde im Jahr 2026 auf USD 10,17 Milliarden geschätzt und soll bis 2031 USD 12,27 Milliarden erreichen.

Welches Segment wächst im kanadischen Agrochemikalienmix am schnellsten?

Pflanzenwachstumsregulatoren sollen bis 2031 mit einem CAGR von 6,54 % wachsen – dem höchsten aller Produkttypen.

Wie dominant sind Düngemittel bei den kanadischen Betriebsmittelausgaben?

Düngemittel machten 64,62 % des Umsatzes im Jahr 2025 aus und bleiben das Rückgrat der Betriebsmittelbudgets für den Ackerbau.

Was ist das größte regulatorische Hindernis für Agrochemikalienlieferanten?

Der verschärfte Neubewertungsplan von Health Canada schafft Unsicherheit und ein potenzielles Delistierungsrisiko für mehrere etablierte Wirkstoffe.

Seite zuletzt aktualisiert am: