Größe und Marktanteil des afrikanischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 2.30 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

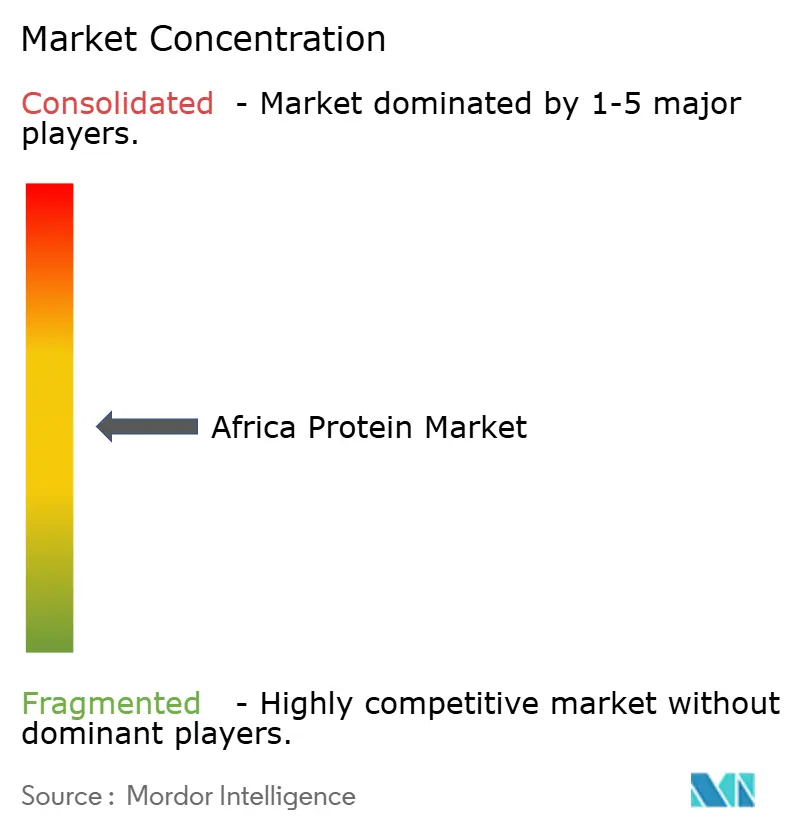

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Proteinmarkts durch Mordor Intelligence

Die Größe des afrikanischen Proteinmarkts wird im Jahr 2026 auf 2,30 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,93 Milliarden USD erreichen, bei einer CAGR von 4,93 % während des Prognosezeitraums (2026–2031). Eine zunehmende Urbanisierung, eine wachsende Mittelschicht und staatliche Ernährungsprogramme lenken Verbraucher in Richtung proteinreicher Ernährung, während technologische Verbesserungen bei der Extraktion und Fermentation das lokale Angebot kontinuierlich erweitern. Tierische Inhaltsstoffe dominieren weiterhin das Volumen, doch mikrobielle und Insektenalternativen gewinnen an Bedeutung, da Produzenten Futter-, Flächen- und Wasserrestriktionen umgehen wollen. Hydrolysate übertreffen andere Formen, da Hersteller von Säuglingsnahrung und Sportlerregeneration schnelle Absorption und hypoallergene Eigenschaften schätzen. Hersteller von Lebensmitteln und Getränken absorbieren den größten Teil der Nachfrage, doch Nahrungsergänzungsmittel und Sporternährung wachsen am schnellsten, da die Fitnesskultur sich von Johannesburg bis Nairobi ausbreitet. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Konzerne sich um Südafrika und Nigeria konzentrieren und regionale Start-ups Nischenlücken bei mikrobiellen Proteinen und Insektenproteinen füllen.

Wichtigste Erkenntnisse des Berichts

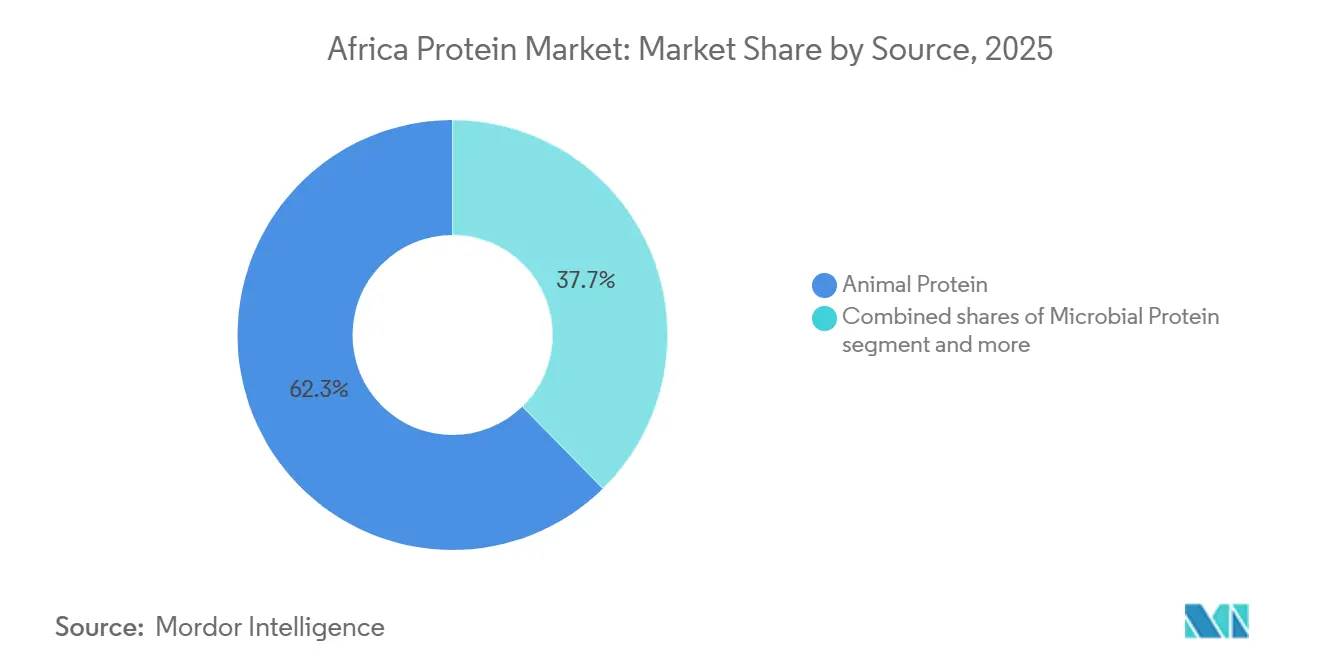

- Nach Quelle führten tierische Proteine im Jahr 2025 mit einem Umsatzanteil von 62,34 %; mikrobielle Proteine verzeichnen das stärkste Wachstum mit einer CAGR von 5,03 % bis 2031.

- Nach Form erfassten Hydrolysate im Jahr 2025 einen Marktanteil von 58,67 % am afrikanischen Proteinmarkt und sollen bis 2031 mit einer CAGR von 5,67 % wachsen.

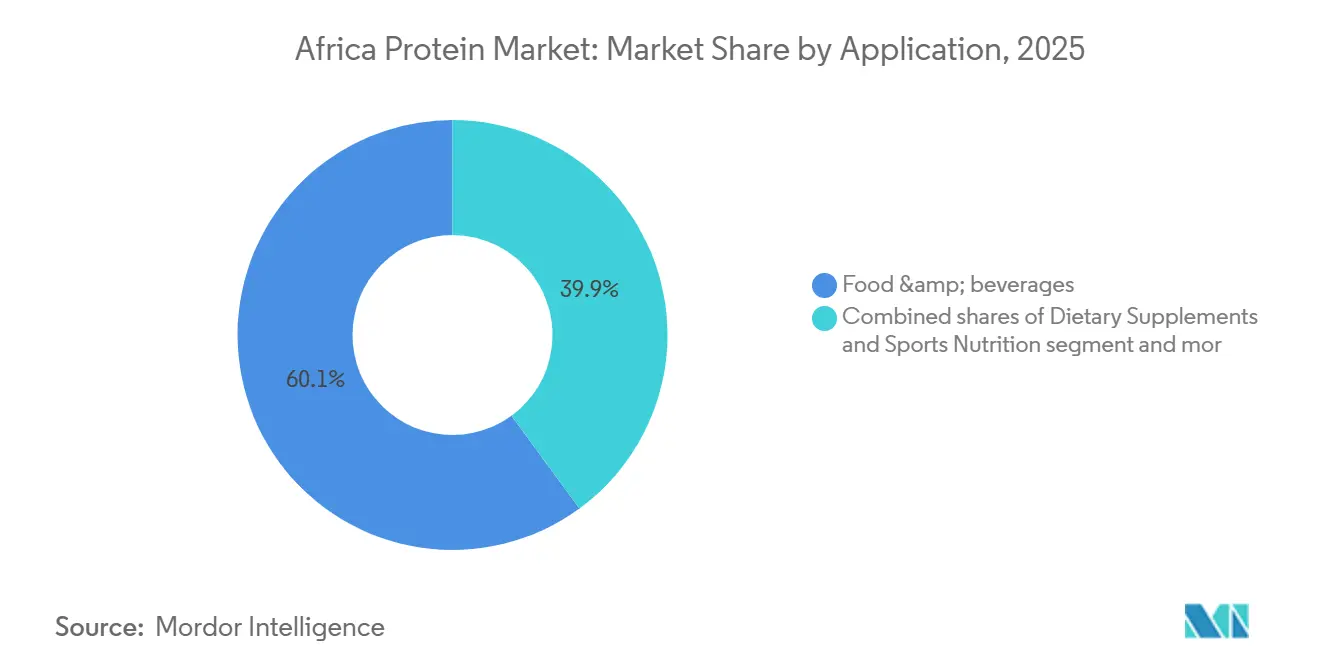

- Nach Anwendung entfielen im Jahr 2025 60,03 % des Verbrauchs auf Lebensmittel und Getränke, während Nahrungsergänzungsmittel und Sporternährung die höchste CAGR von 6,32 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Proteinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein unter afrikanischen Verbrauchern | +1.2% | Gesamtafrikanisch, am stärksten in den städtischen Zentren Südafrikas, Kenias und Nigerias | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme von Fitness- und Sporternährungstrends | +0.8% | Metropolregionen Südafrikas, Kenias, Nigerias und Ägyptens mit Ausstrahlungseffekten auf sekundäre Städte | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nutzung in der Lebensmittel- und Getränkeindustrie | +1.5% | Nigeria, Südafrika, Ägypten, Kenia; aufstrebend in Ghana, Côte d'Ivoire | Kurzfristig (≤ 2 Jahre) |

| Technologische Verbesserungen bei Proteinextraktionsprozessen | +0.6% | Südafrika und Kenia sind Produktionszentren; Technologietransfer in Ost- und Südafrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label- und natürlichen Proteinzutaten | +0.5% | Städtisches Südafrika, Kenia, Nigeria; schrittweise Übernahme in Nordafrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einzelhandelsdurchdringung für proteinreiche Lebensmittel | +0.7% | Südafrika, Kenia, moderner Handel; traditionelle Kanäle in Westafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein unter afrikanischen Verbrauchern

Die Urbanisierung erreichte im Jahr 2025 43 % der afrikanischen Bevölkerung und schuf konzentrierte Märkte, in denen Ernährungsbotschaften sich schnell über digitale Kanäle und staatliche Gesundheitskampagnen verbreiten[1]Quelle: Weltbank, "Globale Wirtschaft zeigt Resilienz inmitten historischer Unsicherheit", worldbank.org . Nicht übertragbare Krankheiten sind mittlerweile für 37 % der Sterblichkeit verantwortlich, was Ministerien in Kenia, Südafrika und Ägypten dazu veranlasst hat, Proteinanreicherungsstandards für Schulspeisung und subventionierte Grundnahrungsmittel zu mandatieren[2]Quelle: WHO (Weltgesundheitsorganisation), "Nicht übertragbare Krankheiten", who.int. Dieser regulatorische Druck fällt zusammen mit einer von der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen dokumentierten Verbraucherverschiebung: Haushalte mit einem Jahreseinkommen über 5.000 USD erhöhten ihre Proteinausgaben zwischen 2024 und 2025 um 18 % und bevorzugten Milchprodukte, Eier und pflanzliche Alternativen gegenüber traditionellen getreidereichen Ernährungsweisen, laut FAO (Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen). Der entscheidende Aspekt liegt in der Geschwindigkeit des Wandels; städtische Nigerianer und Kenianer übernehmen proteinreiche Frühstückscerealien und angereicherte Getränke in einem Tempo, das mit südostasiatischen Märkten ein Jahrzehnt zuvor vergleichbar ist, was die Adoptionskurve verkürzt und Erstmover mit Markentreue belohnt, bevor der Wettbewerb sich intensiviert.

Ausweitung der Nutzung in der Lebensmittel- und Getränkeindustrie

Multinationale und regionale Lebensmittelhersteller investierten 2024 und 2025 Milliarden in die afrikanische Verarbeitungskapazität, wobei Proteinzutaten eine Schlüsselrolle in den Produktreformulierungsstrategien spielten. Tiger Brands verpflichtete sich zu 300 Millionen ZAR für die Einrichtung einer Erdnussbutterfabrik und zu 746 Millionen ZAR für die Erweiterung der Snack-Food-Aktivitäten von PepsiCo. Beide Initiativen integrierten proteinangereicherte Varianten, um die Anforderungen der Händler an funktionelle Ernährung zu erfüllen und den sich wandelnden Verbraucherpräferenzen für gesundheitsorientierte Produkte gerecht zu werden. Dieser Ansatz zielt darauf ab, eine stabile Lieferkette zu sichern und zusätzliche Margen zu erzielen. Infolgedessen wird erwartet, dass die Spotmarktliquidität abnimmt, mit einem Wechsel hin zu langfristigen Abnahmevereinbarungen, die transaktionsbasierte Beschaffungspraktiken ersetzen. Dieser Trend spiegelt einen strategischen Schritt zur Minderung von Lieferkettenrisiken und zur Sicherstellung einer konsistenten Verfügbarkeit von Zutaten in einem wettbewerbsintensiven Marktumfeld wider.

Zunehmende Übernahme von Fitness- und Sporternährungstrends

Fitnessstudio-Mitgliedschaften in Südafrika, Kenia und Nigeria wuchsen 2025 im Jahresvergleich, während die Teilnahme an Ausdauerveranstaltungen wie Hyrox- und CrossFit-Wettbewerben sich in den großen Städten verdoppelte. Dieser kulturelle Wandel wird durch den Sporternährungs-Einzelhandel monetarisiert, in dem Molkenproteinisolate und trinkfertige Shakes prominente Margen erzielen. Myprotein erweiterte im Jahr 2024 seinen südafrikanischen E-Commerce- und Einzelhandelsauftritt und profitierte von einem Segment, in dem Markenvertrauen und Formulierungstransparenz bei urbanen Millennials die Preissensitivität überwiegen. Die regulatorischen Rahmenbedingungen für Sportzusätze sind noch in der Entstehungsphase. Das Kenianische Bureau of Standards (Kenianisches Normungsbüro) erließ 2025 Kennzeichnungsrichtlinien, aber die Durchsetzung ist inkonsistent, was Importeuren und lokalen Mischern erlaubt, mit minimalen Compliance-Kosten zu operieren – ein Fenster, das sich verengen wird, wenn Verbraucherschutzbehörden Kapazitäten aufbauen[3]Quelle: Kenianisches Bureau of Standards (Kenianisches Normungsbüro), "Regulatorische Rahmenbedingungen", kebs.org.

Technologische Verbesserungen bei Proteinextraktionsprozessen

In südafrikanischen und kenianischen Anlagen eingesetzte enzymatische Hydrolyseverfahren und Membranfiltrationstechnologien steigerten 2024 und 2025 die Proteinausbeuten und reduzierten den Wasserverbrauch, was sowohl Kosten- als auch Nachhaltigkeitsdruck entgegenkommt, laut dem Journal of Food Science. Präzisionsfermentationspilotprojekte in Nairobi und Kapstadt produzieren mikrobielle Proteine mit Aminosäureprofilen, die mit Kasein vergleichbar sind, und zielen auf Säuglingsnahrung und medizinische Ernährungsanwendungen ab, wo regulatorische Hürden neuartige Zutaten gegenüber tierischen Alternativen in Märkten mit Halal- oder Koscher-Zertifizierungsanforderungen begünstigen. Insektenproteinverarbeiter wie InsectiPro in Kenia und AgriProtein in Südafrika skalierten den Betrieb mit der Schwarzen Soldatenfliege, um proteinreiches Mehl zu Kosten unterhalb von importiertem Fischmehl zu produzieren, und gewannen Aquakultur- und Geflügelfuttersegmente, in denen die Preiselastizität hoch und die Rückverfolgbarkeitsbedenken geringer sind als bei Anwendungen für menschliche Nahrungsmittel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden bei der Produktregistrierung und -kennzeichnung | -0.9% | Gesamtafrikanisch, akut in West- und Zentralafrika; Verbesserungen in Südafrika und Kenia | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturbedenken bei Proteinprodukten | -0.6% | Verbrauchermärkte in ganz Afrika, insbesondere bei pflanzlichen und mikrobiellen Proteinen | Kurzfristig (≤ 2 Jahre) |

| Schwache regulatorische Standardisierung auf afrikanischen Märkten | -0.5% | Alle Regionen; die Fragmentierung ist in Westafrika am höchsten und in Südafrika am niedrigsten | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Kühlhaus- und Transportinfrastruktur | -0.8% | Westafrika, Zentralafrika, ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden bei der Produktregistrierung und -kennzeichnung

Fragmentierte Zulassungsverfahren in 54 nationalen Jurisdiktionen verursachen Verzögerungen von 12 bis 24 Monaten bei neuartigen Proteinzutaten und schrecken Investitionen in mikrobielle und pflanzliche Produktion ab, laut der Afrikanischen Union. Die Nationale Lebensmittelsicherheitsbehörde Ägyptens verlangt für jede Proteinquelle und -form separate Dossiers, während Nigerias NAFDAC (Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle) pharmazeutisch-gradige Prüfungen auf Nahrungsergänzungsmittel anwendet, was Compliance-Kosten schafft, die für multinationale Konzerne 200.000 USD pro SKU (Lagerbestandseinheit) übersteigen und für regionale Start-ups prohibitiv sind. Dieses Flickenteppichmuster benachteiligt Großakteure, die mehrere Regimes navigieren müssen, und begünstigt agile lokale Mischer, die unterhalb der Durchsetzungsschwellen operieren, was die Wettbewerbsdynamik verzerrt und die Verbreitung fortschrittlicher Formulierungen verlangsamt.

Eingeschränkte Kühlhaus- und Transportinfrastruktur

Afrika verliert einen erheblichen Teil der Lebensmittelproduktion durch Nachernteverluste, wobei proteinreiche Rohstoffe wie Milchprodukte, Eier und Fisch aufgrund unzureichender Kühlung überproportional von Verschwendung betroffen sind, laut der Weltbank. Nigeria, trotz seiner Stellung als größte Volkswirtschaft Afrikas, verfügt über Kühlhauskapazitäten für weniger verderbliche Erzeugnisse, was Verarbeiter dazu zwingt, übermäßig in standorteigene Einrichtungen zu investieren oder Schwund zwischen Farmtor und Fabrik zu akzeptieren. Solarbetriebene Mikro-Kühlräume, die von ColdHubs in Nigeria und ähnlichen Unternehmen in Ghana eingesetzt werden, reduzieren Verluste, erfordern jedoch Amortisationszeiträume von 18 Monaten, die Kleinbauern ohne Subventionen von der Übernahme abhalten. Die strategische Konsequenz ist eine geografische Konzentration: Die Produktion von Proteinzutaten konzentriert sich auf Häfen und städtische Zentren, was die Preisgefälle zwischen Stadt und Land vergrößert und den adressierbaren Markt für Premium-Isolate und Hydrolysate einschränkt, die bei der letzten Meile keine Temperaturschwankungen tolerieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tierische Proteine führen, mikrobielle Proteine steigen auf

Tierische Proteine lieferten 2025 62,34 % des Wertes, gestützt auf Molken-, Kasein- und Kollagenströme aus südafrikanischen, nigerianischen und ägyptischen Milchverarbeitungsanlagen. Die aus südafrikanischen Käseproduktionen gewonnene Molke erreichte 2025 180.000 Tonnen Flüssigkeit, die zu Konzentraten für inländische Sporternährungsmarken und für den Export verarbeitet wurde. Insektenmehl aus Larven der Schwarzen Soldatenfliege skaliert in Kenia und Südafrika, erreicht maximalen Proteingehalt und wird zu Kosten unterhalb von Fischmehl verkauft. Pflanzliche Proteine nehmen eine mittlere Position ein, wobei Sojakonzentrate Fleischalternativ- und Backwareanwendungen versorgen, während Erbsen- und Kichererbsenisolate aufgrund von Importabhängigkeit und mangelnder Verbraucherbekanntheit Nische bleiben.

Mikrobielle Proteine sind noch unterrepräsentiert und liegen unterhalb des geringsten Volumens, verzeichnen jedoch mit einer CAGR von 5,03 % das höchste Wachstum dank Präzisionsfermentationspilotprojekten, die Flächen- und Wasserbeschränkungen umgehen. Das regulatorische Klima begünstigt gut etablierte tierische Proteine nach universellen CODEX (Codex Alimentarius)-Regeln, während mikrobielle und Insektenprodukte fallweise Genehmigungen durchlaufen. Kenias Insektenproteinleitlinie von 2025 verschaffte ostafrikanischen Akteuren einen First-Mover-Vorteil, aber Westafrika bleibt unreguliert, was Möglichkeiten fragmentiert. Tierische Ströme werden wahrscheinlich aufgrund von Kosten und Zuverlässigkeit Rohstoffanwendungen dominieren, während mikrobielle und Insektenkategorien auf Premium-Säuglingsnahrung und nachhaltigkeitsorientierte Marken abzielen, bei denen Preisaufschläge zusätzliche regulatorische Belastungen rechtfertigen.

Nach Form: Hydrolysate setzen das Tempo

Hydrolysate hielten 2025 einen Anteil von 58,67 % und expandieren mit einer CAGR von 5,67 %, getrieben durch hypoallergene Säuglingsnahrungsvorschriften und die Nachfrage der Sportler nach schneller Absorption. In 2025 eröffnete südafrikanische und kenianische enzymatische Linien produzieren Molken- und Kaseinhydrolysate durch Hydrolyse und balancieren Löslichkeit und Bitterkeit für trinkfertige Getränke. Isolate und Konzentrate bedienen weiterhin volumenstarke Backwaren-, Fleisch- und Milchalternativnutzer, die Kosten über fortgeschrittene Funktionalität stellen.

Texturierte Proteine und Crisps bleiben aufgrund von Ausrüstungskosten und Verbraucherzögern gegenüber stark verarbeiteten Formaten marginal. Die Hydrolyseproduktion erfordert Reaktoren und Chromatographiesäulen, die Millionen kosten, was die Kontrolle zu kapitalstarken multinationalen Konzernen verlagert, während Konzentrate mit Filtrationskits in geringeren Mengen hergestellt werden können und Raum für lokale Wettbewerber lassen. Diese duale Struktur leitet Premium-Hydrolysate über Apotheken und den modernen Handel mit Margen, während Konzentrate über traditionelle Distributoren zu Grundmargen fließen.

Nach Anwendung: Sporternährung beschleunigt sich

Lebensmittel und Getränke absorbierten 2025 60,03 %, darunter Backwarenfortifizierung, Proteinsnacks, Fleischverarbeitung und Milchalternativen. Säuglingsernährung, obwohl ein kleinerer Anteil nach Tonnage, trug einen prominenten Umsatzanteil bei, da Hydrolysatbasierte Formulierungen Aufpreise erzielen. Direktvertriebskanäle erfassten 2025 Sporternährungsverkäufe, gegenüber zwei Jahren zuvor, was Mittelsmännermargen komprimiert und digital native Marken begünstigt. Tierfutter, Körperpflege und Kosmetik bleiben insgesamt geringer, aber Insektenproteine in der Aquakultur expandieren aufgrund wettbewerbsfähiger Preise.

Nahrungsergänzungsmittel und Sporternährung sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,32 %, angetrieben durch expandierende Fitnesskultur und E-Commerce, der die herkömmliche Distribution umgeht. Margen verlagern sich. Lebensmittel-und-Getränke-Nutzer kämpfen mit jährlicher Preisverschlechterung, da Supermarktketten Verhandlungsmacht konsolidieren, während Sporternährung und Säuglingsnahrung zweistellige Preissteigerungen aufrechterhalten, gestützt durch funktionelle Aussagen und Markentreue. Produzenten lenken folglich Kapazitäten in Richtung margenstärkerer Ströme um, ein Trend, der durch Kerrys Hydrolyseanlage in Ruanda unterstrichen wird, die primär auf Säuglingsnahrungskunden abzielt.

Wettbewerbslandschaft

Der afrikanische Proteinmarkt weist eine moderate Fragmentierung auf. Multinationale Konzerne wie Fonterra, Kerry Group, Cargill und Lactalis dominieren Hydrolysate und Spezialisolate durch etablierte Technologie und Distribution, während regionale Milchgenossenschaften wie Clover, Juhayna und FrieslandCampina WAMCO Rohstoffmolke erfassen, indem sie lokale Milchpools nutzen. Investitionsthemen konzentrieren sich auf vertikale Integration und geografische Bündelung: JBS's nigerianischer Komplex und Kerrys südafrikanischer Hub veranschaulichen Schritte zur Kolokalisation von Extraktion mit nachgelagerter Produktion, wodurch Transportzeiten und Lagerzyklen reduziert werden.

Zu den Disruptoren zählen InsectiPro und AgriProtein, die Tierfutterproteine zu Preisen unterhalb von Fischmehl liefern und Aquakultur- und Geflügelkunden gewinnen, die empfindlich auf Rohstoffkosten reagieren. Präzisionsfermentations- und enzymatische Hydrolysepatente, die beim ARIPO (Afrikanische Regionalorganisation für geistiges Eigentum) eingereicht wurden, stiegen zwischen 2024 und 2025 stark an, wobei südafrikanische und kenianische Innovatoren sich auf wasser- und energieeffiziente Prozesse konzentrieren. Westafrikanische Verarbeiter, die durch Kapital und technische Fähigkeiten eingeschränkt sind, importieren hauptsächlich Konzentrate zum Mischen, was Funktionalitäts- und Margenvorteile südlichen und ostafrikanischen Konkurrenten überlässt.

Der afrikanische Proteinmarkt profitiert von reduzierten innerkontinentalen Zöllen, die bis 2025 nach dem Start der Kontinentalen Freihandelszone im Durchschnitt niedrig waren, aber nicht-tarifäre Handelshemmnisse erhöhen durch Hafenverzögerungen, unterschiedliche Kennzeichnungsvorschriften und doppelte Tests weiterhin die Einstandskosten. Die Produktion organisiert sich daher in einem Nabe-und-Speiche-Muster: Südafrika und Ägypten dienen als primäre Hydrolysate- und Isolatknoten, während Nigeria, Kenia und Ghana sich auf Konzentrate und Mischungen konzentrieren, die für längere Vorlaufzeiten und weniger strenge Kühlkettenanforderungen geeignet sind. Aufstrebende Territorien wie Äthiopien, Tansania und Sambia ziehen Pilotinvestitionen in Kichererbsen- und Bambara-Erdnussproteine an, verfügen jedoch nicht über die Skaleninfrastruktur, um vor 2028 nennenswerte Volumina zu überschreiten.

Marktführer der afrikanischen Proteinindustrie

Fonterra Co-operative Group Limited

Hilmar Cheese Company Inc.

International Flavors & Fragrances, Inc.

Kerry Group plc

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Die globale Milchgenossenschaft Fonterra und der Naturzutaten-Hersteller Superbrewed Food haben sich zusammengeschlossen, um die nachhaltige Lebensmittelproduktion zu stärken. Die Partnerschaft verbindet Superbrewed's Biomasse-Proteinplattform mit Fonterras Expertise in der Milchverarbeitung, Zutaten und Anwendungen, um zusätzliche nährstoffreiche, funktionelle Biomasseproteine zu entwickeln.

- Februar 2024: Cargill hat eine kommerzielle Vereinbarung unterzeichnet, die es dem Unternehmen ermöglicht, ENOUGHs proprietäres ABUNDA-Protein zu nutzen und zu vermarkten, und investiert außerdem in die Serie-C-Finanzierung des Unternehmens.

- Februar 2024: Cargill hat eine kommerzielle Vereinbarung unterzeichnet, die es dem Unternehmen ermöglicht, ENOUGHs proprietäres ABUNDA-Protein zu nutzen und zu vermarkten, und investiert außerdem in die Serie-C-Finanzierung des Unternehmens.

Umfang des Berichts zum afrikanischen Proteinmarkt

Tierisches Protein ist ein hochwertiges, vollständiges Protein aus Quellen wie Fleisch, Fisch, Eiern und Milchprodukten, d. h. es liefert alle essentiellen Aminosäuren, die der Körper benötigt, aber nicht selbst produzieren kann, und unterstützt Wachstum, Reparatur und allgemeine Körperfunktion. Der afrikanische Proteinmarkt ist nach Quelle (tierisch, mikrobiell, pflanzlich), Form (Konzentrate, Isolate, Hydrolysate und weitere Formen), Anwendung (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik und weitere) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstige tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige pflanzliche Proteine |

| Konzentrate |

| Isolate |

| Hydrolysate |

| Sonstige Formen |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milchprodukte und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Gebrauchsfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Säuglingsernährung | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Nahrungsergänzungsmittel und Sporternährung |

| Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Form | Konzentrate | |

| Isolate | ||

| Hydrolysate | ||

| Sonstige Formen | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Gebrauchsfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Säuglingsernährung | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel und Sporternährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher des untersuchten Markts. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für sonstige Nicht-Proteindanwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarkvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder in der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperproteinen und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung verschiedener Komponenten mit spezifischen Funktionseigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein hergestellt wird, einem Kaseinderivat. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine Milchflüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein mit einem Proteingehalt von 40–90 Gew.-%. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des in einem Nahrungsergänzungsmittel enthaltenen „reinen Proteins”, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer pasteurisierter Molke entsteht, der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (US-Landwirtschaftsministerium) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die so gestaltet ist, dass die gewünschte Form erzeugt wird. Das extrudierte Lebensmittel wird anschließend durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch bekannt als Faba, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde der USA |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß verarbeitet, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausrestaurants, Cateringunternehmen und viele andere Formate. |

| Fortifizierung | Es ist die gezielte Zugabe von Mikronährstoffen, die in einem Lebensmittel von Natur aus nicht vorhanden sind oder während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu erreichen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Durch seine Verarbeitung ist es leichter und schneller zu verdauen. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gew.-% Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch bekannt als Generation Y oder Gen Y, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einzelnen Magenkompartiment. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viele Zelluloselebensmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmétik | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl des Aminosäurebedarfs des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein Mykoprotein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine bestimmte Zubereitung oder Garung gemäß einer Anleitung auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr weder weiterer Zubereitung noch weiteren Garens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelatinekapsel | Es ist eine auf Gelatine basierende Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmitteln zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoff- oder anderer Substanzquellen, die darauf abzielen, Nährstoffe in der Ernährung zu ergänzen, und die dazu bestimmt sind, Ernährungsdefizite zu korrigieren. |

| Texturierungsmittel | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken eingesetzt wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und das Land werden auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Expertenbeiträgen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analystenentscheidungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen